Несколько лет назад, закончив институт по специальности «финансы и кредит», я устроилась работать бухгалтером. Опыта в этой сфере было не очень много, поэтому, ошибки и неточности, периодически мною допускаемые, были достаточно серьезными.

Пробелов в знаниях тоже было предостаточно и одним из существенных моментов стало незнание, кто такие резиденты и нерезиденты в налоговом законодательстве. Пришлось внимательно разбираться в этом вопросе и сегодня я расскажу вам уже из собственного опыта, как определить статус налогоплательщика, в чем заключаются отличия этих понятий и каким образом выбор одного из них, может повлиять на оформление налоговой отчетности и формирование обязательных платежей.

Вышеупомянутые термины достаточно известны многим россиянам и гражданам других стран, однако, использоваться они могут в разных сферах. Речь идет о таких направлениях:

- налоговая сфера, где статус налогового резидента или нерезидента указывает на источник получения доходов: в государстве или за пределами страны. С учетом этой характеристики в дальнейшем определяются и ставки налогообложения;

- валютная сфере, где речь идет об установлении контроля над проводимыми операциями. Резиденты, в этом случае обязаны подчиняться определенным правилам и сдавать соответствующую отчетность в рамках действующего регламента;

Следует также отметить, что терминология присутствует и в других сферах, к примеру, при разрешении вопросов о наследовании имущества. В этой связи, чтобы уметь в правильном ключе трактовать данные понятия, необходимо четко понимать, в чем заключается разница между понятиями «резидент РФ» и «нерезидент».

В чем разница между понятиями?

Какие мысли посещают человека, впервые столкнувшегося с обозначенными терминами, и далекого от юридической, налоговой или финансовой сфер? Возникает вполне закономерный вопрос что это такое и по какому принципу следует различать оба понятия.

При первом рассмотрении понятия, может сложиться впечатление, что резидент страны – это просто житель, имеющий официальный гражданский статус, а вот нерезидент – это иностранец. Конечно, доля правды в этом есть, однако, по сути, такая трактовка не вполне правильная. Прежде всего, основным критерием для оценивания термин является период нахождения гражданина внутри РФ и за пределами страны.

Если обратиться к валютной сфере, то в группу резидентов входят лица, имеющие статус:

- граждане РФ, которые постоянно проживают на территории страны;

- иностранцы и лица без гражданского статуса, которые постоянно находятся в пределах государственных границ.

Все остальные участники различных валютных операций, будут считаться нерезидентами. В налоговой сфере все происходит аналогично. Если человек проживает в стране не меньше 183 суток в течение года, то он получает статус резидента. Командировки военнослужащих или госслужащих на любой период времени за пределы государства, не являются причиной потери данного статуса. Все остальные лица входят в группе нерезиденты.

Как определить, какой статус имеет конкретное лицо?

Стоит отметить, что даже одного месяца достаточно, чтобы статус налогоплательщика поменялся. Для этого достаточно выехать за пределы государства или вернуться назад в страну. Впрочем, никаких указаний в действующем законодательстве в отношении того что придется отсылать уведомление в ИФНС о смене статусу, не существует.

Важным моментом является еще и то, что гражданство никак не влияет на определение данного статуса. В отдельных случаях, правда, предусмотрено, что даже если гражданин покидал пределы страны на длительное время, этот период в учет не принимается. Речь идет о следующих моментах:

- человек покидал РФ на срок не более полугода для прохождения лечебного курса;

- гражданин проходил обучение в течение полугода в другом государстве;

- налогоплательщик числился как откомандированный для добычи нефти и газа за пределами своей страны.

Некоторые нюансы по определению статуса, могут возникнут в том случае, когда человек желает эмигрировать из России и продает собственное имущество. Фактически такие лица уже не являются резидентами, хотя формально, продолжают ими считаться. Им необходимо будет уплатить НДФЛ и вот здесь размер платы зависит от статуса. Дело в том, что по ставке 13% платят резиденты, а вот по ставке в 30% уже нерезиденты.

Зачем нужно подтверждать статус и как это происходит?

Подтверждение официального статуса налогоплательщика не является обязательных условием, однако, предоставление необходимых документов может стать основанием для существенного снижения налогового бремени. Особенно актуальная предоставляемая возможность в том случае, когда гражданина является налогоплательщиком сразу в нескольких странах.

Порядок подтверждения достаточно простой и требует подготовки документации, подтверждающей тот факт, что в течение 183 суток в году, человек проживал на территории государства. Все документы передаются в ИФНС.

Заключение

Такие понятия, как «резидент» и «нерезидент» оказывают серьезное влияние на определение уровня налоговой ставки. Для первой группы налогоплательщиков такие показатели существенно снижены, а вот обладатели второго статуса обязаны уплачивать начисленные взносы и налоги по повышенным ставкам.

Во всех остальных случаях (в т. ч. при нахождении в загранкомандировке или отпуске за рубежом) период нахождения за границей не включается в число дней пребывания на территории России.

Такой порядок следует из пункта 2 статьи 207 Налогового кодекса РФ. Подтверждает данный вывод и Минфин России в письме от 26 июля 2007 г. № 03-04-06-01/268.

Пример определения налогового статуса человека (резидент или нерезидент) для целей НДФЛ. В течение года человек неоднократно ездил в загранкомандировки по работе

Работа гражданина Молдавии А.С. Кондратьева связана с командировками. В течение 2015 года (365 дней) его три раза направляли в загранкомандировки сроком на 100, 20 и 40 дней (исключая день выезда из России и возвращения в Россию). Всего продолжительность служебных загранкомандировок составила 160 дней.

Кроме того, Кондратьев выезжал в отпуск за границу на 24 дня (исключая день выезда из России и возвращения в Россию).

В общей сложности за последние 12 месяцев Кондратьев провел:

- за границей – 184 дня (160 дн. + 24 дн.);

- на территории России 181 день (365 дн. – 184 дн.), то есть менее 183 дней.

Кондратьев признается налоговым нерезидентом.

Ситуация: прерывается ли 12-месячный период при определении налогового статуса иностранца, который в связи с окончанием срока разрешения на пребывание в России выезжает из страны? В следующем году он вновь въезжает в РФ .

Нет, не прерывается.

Законодательством установлен единый порядок, по которому определяется налоговый статус человека при расчете НДФЛ для недезидентов.

Если в течение 12 следующих подряд месяцев человек находился в России 183 календарных дня и более, он признается налоговым .

Если в течение 12 следующих подряд месяцев человек находился в России менее 183 календарных дней, он является налоговым .

Это следует из положений пункта 2 статьи 207 Налогового кодекса РФ. Аналогичная точка зрения отражена в письме Минфина России от 5 мая 2008 г. № 03-04-06-01/115.

Использование именно 12-месячного периода для определения налогового статуса плательщика НДФЛ обязательно. При этом если НДФЛ со своего дохода человек платит самостоятельно, то 12-месячный период равен календарному году, в котором получен доход (п. 2 ст. 207, ст. 216 и 228 НК РФ). Прерывание данного срока законодательством не предусмотрено (в т. ч. по причинам, например, расторжения или повторного заключения трудового договора, выезда и обратного въезда на территорию России). В то же время количество дней пребывания человека в России (менее или более 183 дней) в течение 12-месячного периода прерываться может. Это подтверждают положения пункта 2 статьи 207 Налогового кодекса РФ.

Если человек выезжал за границу для лечения или обучения (на срок не более шести месяцев), то 12-месячный период не прерывается. Продолжительность поездок включается в расчет 183 дней (п. 2 ст. 207 НК РФ). При этом цель поездки необходимо подтвердить документально (например, при прохождении лечения – договором с медицинским учреждением, справкой с указанием времени его проведения и копией паспорта с отметкой пограничного контроля) (письмо Минфина России от 26 июня 2008 г. № 03-04-06-01/182).

Если человек покидал РФ по другим причинам (в т. ч. в связи с переоформлением миграционных документов, прекращением трудового договора), то 12-месячный период, по которому определяется налоговый статус человека, также не прерывается. Однако дни пребывания за границей из расчета 183 дней нужно исключить (письмо Минфина России от 26 мая 2011 г. № 03-04-06/6-123).

Документы, подтверждающие краткосрочное пребывание за рубежом

К документам, подтверждающим нахождение человека за пределами России для краткосрочного лечения или обучения, можно отнести:

- договоры с медицинскими (образовательными) учреждениями на лечение (обучение);

- справки, выданные медицинскими (образовательными) учреждениями, свидетельствующие о проведении лечения (прохождении обучения) с указанием его времени;

- копии страниц паспорта со специальными визами и отметками пограничного контроля о пересечении границы.

При этом ограничений по возрасту, видам учебных заведений и изучаемых дисциплин, лечебных учреждений и заболеваний, перечню стран, в которых проходит обучение или лечение, нет.

Об этом сказано в письмах Минфина РФ от 26 июня 2008 г. № 03-04-06-01/182, ФНС России от 15 октября 2015 г. № ОА-3-17/3850 и от 20 июля 2012 г. № ОА3-13/2525.

Выезд за рубеж имеет значение только для подсчета количества дней пребывания в России (менее или более 183 дней). Он не прерывает течение 12-месячного периода.

Такой порядок следует из пункта 2 статьи 207 Налогового кодекса РФ.

Возможно, что в течение года (например, за семь месяцев) количество дней пребывания человека в России достигнет 183 дней. В этом случае он становится . И этот статус до конца года измениться уже не может. Это подтверждают письма Минфина России от 29 марта 2007 г. № 03-04-06-01/94 и от 29 марта 2007 г. № 03-04-06-01/95.

Пример определения налогового статуса человека (резидент или нерезидент) в целях НДФЛ

В июне 2014 года А.В. Львов получил доход от продажи автомобиля.

НДФЛ с полученной суммы Львов должен рассчитать и перечислить в бюджет самостоятельно (подп. 2 п. 1 ст. 228 НК РФ).

Чтобы узнать, какую ставку взять для расчета НДФЛ, Львов должен определить свой налоговый статус (резидент или нерезидент).

Налоговым периодом по НДФЛ является год (ст. 216 НК РФ). Рассчитать и перечислить налог в бюджет Львов должен по его итогам – когда год закончится (п. 4 ст. 228 НК РФ). Поэтому свой налоговый статус Львов определил по состоянию на 1 января 2015 года (когда закончился 2014 год, в котором он получил доход от продажи автомобиля).

12 месяцев, которые предшествуют этой дате, – это период с 1 января по 31 декабря 2014 года (365 дней).

За этот период Львов покидал Россию только один раз – на 28 дней во время отпуска (исключая день выезда из России и возвращения в Россию). На это время не прерывается течение 12-месячного периода, за который Львов должен определить свое время нахождения в России (более или менее 183 дней). Однако 28 дней, которые Львов отдыхал за рубежом, в расчет времени нахождения в России (более или менее 183 дней) не включаются.

Таким образом, за 12 следующих подряд месяцев 2014 года Львов провел в РФ:

365 дн. – 28 дн. = 337 дн.

Так как Львов провел в России более 183 дней (337 дн. > 183 дн.) за 12 следующих подряд месяцев 2014 года, он является налоговым резидентом России.

Ситуация: подтверждает ли вид на жительство время фактического пребывания человека в России? Фактическое время пребывания в РФ необходимо рассчитать, чтобы определить налоговый статус человека (резидент или нерезидент) для целей расчета НДФЛ

Нет, не подтверждает.

В законодательстве нет перечня документов, по которым можно установить количество дней нахождения в России для определения налогового статуса. Это могут быть любые документы, подтверждающие факт нахождения человека в стране. Так, даты въезда в Россию и выезда из нее можно установить по отметкам:

- в загранпаспорте;

- в дипломатическом паспорте;

- в служебном паспорте;

- в паспорте моряка (удостоверении личности моряка);

- в миграционной карте;

- в проездном документе беженца и т. д.

Если отметка в паспорте отсутствует (например, человек приехал из Украины или Республики Беларусь), то доказательством пребывания в России могут быть другие документы. Например, документы о регистрации по местопребыванию, квитанции о проживании в гостинице. Для работающих людей – табели учета рабочего времени или справки с места работы, выданные на основании данных табелей. Для учащихся – справка с места учебы, которая подтверждает фактическое посещение учебного заведения.

Это следует из писем Минфина России от 13 января 2015 г. № 03-04-05/69536, ФНС России от 25 мая 2011 г. № АС-3-3/1855.

Вид на жительство подтверждает только право иностранного гражданина (лица без гражданства) на постоянное проживание в России, а также на свободный въезд в Россию и выезд из страны. Для лиц без гражданства вид на жительство также является документом, удостоверяющим личность. Об этом сказано в пункте 1 статьи 2 Закона от 25 июля 2002 г. № 115-ФЗ.

Таким образом, вид на жительство подтверждает право гражданина на проживание в Российской Федерации (удостоверяет его личность), но не является документом, подтверждающим фактическое время нахождения человека на территории страны.

О налогообложении физических лиц, являющихся нерезидентами Российской Федерации

1. Определение статуса физического лица

Для целей уплаты налога на доходы физических лиц (НДФЛ) физические лица делятся на налоговых резидентов Российской Федерации и на лиц, ими не являющихся - нерезидентов. К доходам резидентов и нерезидентов применяются разные налоговые ставки - 13 процентов и 30 процентов (п.п. 1 и 3 ст. 224 Налогового кодекса Российской Федерации).

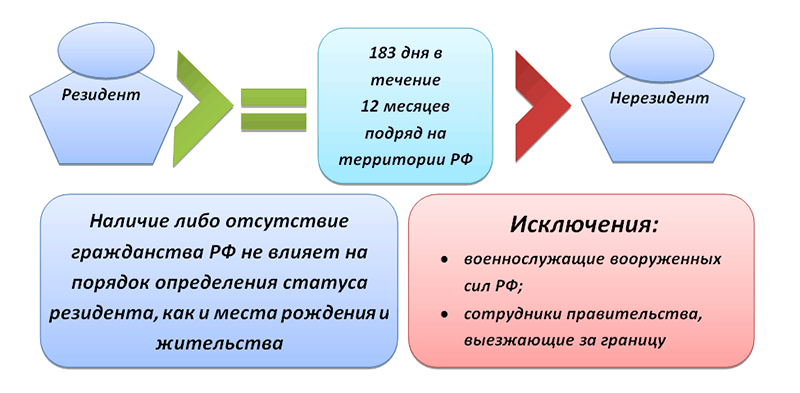

Налоговыми резидентами признаются физические лица, находящиеся на территории нашей страны не менее 183 календарных дней в течение 12 следующих подряд месяцев (п. 2 ст. 207 НК РФ).

Данный период не прерывается даже тогда, когда физическое лицо выезжает за пределы РФ для краткосрочного (менее шести месяцев) лечения или обучения. Подтвердить нахождение за границей в целях лечения или обучения можно следующими документами:

- договором (либо справкой) с образовательным (медицинским) учреждением;

- копией паспорта с отметками органов пограничного контроля о пересечении границы (письмо Минфина России от 26 июня 2008 г. № 03-04-06-01/182).

Независимо от фактического времени нахождения в РФ налоговыми резидентами признаются российские военнослужащие, проходящие службу за границей, а также сотрудники органов государственной власти и органов местного самоуправления, командированные на работу за пределы РФ.

2. Как считать 183 дня?

Статьей 6.1 НК РФ установлено, что течение срока, исчисляемого днями, начинается на следующий день после календарной даты или наступления события (совершения действия), которым определено его начало.

В связи с этим течение срока фактического нахождения работника на территории РФ начинается на следующий день после календарной даты, являющейся днем его прибытия на территорию РФ. День отъезда за рубеж считается днем нахождения в РФ.

При определении налогового статуса имеет значение только фактическое, документально подтвержденное время нахождения физического лица в РФ. Намерения физического лица относительно времени нахождения в Российской Федерации при определении его налогового статуса в расчет не принимаются. Определение налогового статуса исходя из предполагаемого (в том числе исходя из трудового договора) времени нахождения в Российской Федерации Кодексом не предусмотрено (Письма Минфина России от 07.11.2007 N 03-04-06-01/377, от 25.06.2007 N 03-04-06-01/200, от 13.06.2007 N 03-04-06-01/185).

Исключение составляют случаи приема на работу граждан Белоруссии, которые признаются налоговыми резидентами РФ с момента заключения трудового договора с работодателем - российской организацией на срок не менее 183 дней в календарном году (см. Письма Минфина РФ от 29.03.2007 N 03-04-06-01/94, от 26.12.2005 N 03-05-01-04/396, от 15.08.2005 N 03-05-01-03/82).

3. Какими документами подтвердить нахождение на территории РФ?

Даты прибытия на территорию России и отъезда из России устанавливаются по отметкам пограничного контроля в загранпаспорте.

Если физическое лицо является гражданином иностранного государства, с которым у Российской Федерации существует действующее соглашение о безвизовом режиме, то для целей получения подтверждения за указанный в заявлении период представляются дополнительные документы, подтверждающие фактическое нахождение этого лица на территории Российской Федерации не менее 183 дней в течение 12 следующих подряд месяцев. Такими документами могут быть, например, справка с места работы в Российской Федерации, копия табеля учета рабочего времени из других организаций, копии договоров возмездного оказания услуг, копии авиа- и железнодорожных билетов и др. (Письмо Минфина России от 05.02.2008 N 03-04-06-01/31).

Следует иметь ввиду, что вид на жительство не является документом, свидетельствующим о фактическом времени нахождения гражданина на территории страны, а лишь подтверждает право физического лица на проживание в ней, а также его право на свободный выезд и въезд в страну (п. 1 ст. 2 Федерального закона от 25.07.2002 N 115-ФЗ "О правовом положении иностранных граждан в Российской Федерации"). Налоговый кодекс не предусматривает специального порядка определения налогового статуса физических лиц в зависимости от гражданства. Ответственность за правильность его определения у физического лица - получателя дохода лежит на организации, являющейся налоговым агентом (Письмо Минфина России от 26.10.2007 N 03-04-06-01/362).

4. Ставка налога на доходы физических лиц (НДФЛ)

Налоговые ставки устанавливаются также в зависимости от того, является ли физическое лицо резидентом:

- для резидентов - 13%, если иное не предусмотрено настоящей статьей;

- для нерезидентов - 30% (за исключением доходов, получаемых в виде дивидендов от долевого участия в деятельности российских организаций, в отношении которых налоговая ставка равна 15%).

В случае изменения налогового статуса работника перерасчет сумм НДФЛ производится с момента, когда его статус за налоговый период более изменяться не может, либо по окончании налогового периода.

Если по итогам налогового периода сотрудник будет являться налоговым резидентом, то по его доходам от источников в РФ сумму налога, ранее рассчитанную по ставке 30%, следует пересчитать по ставке 13% как с резидента (Письмо Минфина России от 22.11.2007 N 03-04-06-01/406).

Если по итогам какого-либо налогового периода физическое лицо не будет являться налоговым резидентом (например, в случае окончательного отъезда из РФ до достижения 183 дней нахождения в РФ в данном календарном году), а налог с доходов, выплаченных до отъезда, удерживался исходя из наличия на каждую дату фактического получения дохода (с учетом предшествующего каждой такой дате 12-месячного периода) статуса налогового резидента по ставке 13%, то сумма налога, подлежащая уплате, должна быть пересчитана по ставке 30% (Письмо Минфина России от 04.07.2007 N 03-04-06-01/210).

Данный перерасчет осуществляется с начала налогового периода, в котором произошло изменение налогового статуса.

5. Устранение двойного налогообложения

В соответствии с пунктом 3 статьи 224 НК РФ налоговая ставка в размере 30 процентов устанавливается в отношении всех доходов, получаемых физическими лицами, не являющимися налоговыми резидентами Российской Федерации.

Согласно статье 7 НК РФ, если международным договором Российской Федерации, содержащим положения, касающиеся налогообложения и сборов, установлены иные правила, чем предусмотренные настоящим Кодексом и принятыми в соответствии с ним нормативными правовыми актами о налогах и (или) сборах, то применяются правила и нормы международных договоров Российской Федерации.

В соответствии с пунктом 2 статьи 232 НК РФ для получения налоговых привилегий, предусмотренных международным договором, налогоплательщик должен представить в налоговые органы Российской Федерации официальное подтверждение того, что он является резидентом государства, с которым Российская Федерация заключила действующий в течение соответствующего налогового периода (или его части) договор (соглашение) об избежании двойного налогообложения. Подтверждение может быть представлено как до уплаты, так и в течение одного года после окончания того налогового периода, по результатам которого налогоплательщик претендует на получение налоговых привилегий.

В случае отсутствия такого подтверждения налогообложение доходов, полученных лицом, не являющимся налоговым резидентом Российской Федерации, производится по ставке 30 процентов.

6. Налогообложение единым социальным налогом (ЕСН)

По общему правилу выплаты работникам-иностранцам облагаются ЕСН в том же порядке, что и выплаты работникам-россиянам. Начислять ЕСН нужно на выплаты и вознаграждения, которые производятся иностранцам по трудовым, гражданско-правовым договорам, предметом которых является выполнение работ (оказание услуг) или авторским договорам, согласно п. 1 ст. 236, п. 1 ст. 237 НК РФ.

Несмотря на то, что по общему правилу выплаты иностранцам облагаются ЕСН так же, как и выплаты россиянам, одна особенность здесь все-таки есть. И заключается она в том, что на порядок исчисления суммы ЕСН к уплате в федеральный бюджет оказывает влияние статус иностранца в России. В частности, является иностранец постоянно проживающим, временно проживающим или временно пребывающим на территории РФ.

Это связано с тем, что сумма ЕСН определяется отдельно по федеральному бюджету, ФСС РФ, ФФОМС и ТФОМС (п. 1 ст. 243 НК РФ). При этом налог, исчисленный для уплаты в федеральный бюджет по каждому физическому лицу, подлежит уменьшению на сумму начисленных за тот же период страховых взносов на ОПС (налоговый вычет). Это установлено абз. 2 п. 2 ст. 243 НК РФ.

В свою очередь, взносы на ОПС начисляются только на выплаты тем иностранцам, которые постоянно или временно проживают в РФ (п. 1 ст. 7 Федерального закона от 15.12.2001 N 167-ФЗ "Об обязательном пенсионном страховании в Российской Федерации", далее - Федеральный закон N 167-ФЗ), т.е. застрахованным. Застрахованные лица - лица, на которых распространяется обязательное пенсионное страхование в соответствии с Федеральным законом N 167-ФЗ. Застрахованными лицами являются граждане Российской Федерации, а также постоянно или временно проживающие на территории Российской Федерации иностранные граждане и лица без гражданства

Таким образом, если работник-иностранец находится на территории РФ в статусе временно пребывающего, то налоговый вычет по ЕСН в отношении этого работника не применяется.

7. Об уведомлении налоговых органов

В соответствии с пп.4 п.8 ст.18 Федерального закона от 25.07.2002 N 115-ФЗ «О правовом положении иностранных граждан в Российской Федерации» работодатель или заказчик работ (услуг), пригласившие иностранного гражданина в Российскую Федерацию в целях осуществления трудовой деятельности либо заключившие с иностранным работником в Российской Федерации новый трудовой договор или гражданско-правовой договор на выполнение работ (оказание услуг), обязаны уведомить налоговый орган по месту своего учета о привлечении и об использовании иностранных работников в течение десяти дней со дня подачи ходатайства о выдаче иностранному гражданину приглашения в целях осуществления трудовой деятельности, либо прибытия иностранного гражданина к месту работы или к месту пребывания, либо получения иностранным гражданином разрешения на работу, либо заключения с иностранным работником в Российской Федерации нового трудового договора или гражданско-правового договора на выполнение работ (оказание услуг), либо приостановления действия или аннулирования разрешения на привлечение и использование иностранных работников, либо приостановления действия или аннулирования разрешения на работу иностранному гражданину, зарегистрированному в качестве индивидуального предпринимателя, либо аннулирования разрешения на работу иностранному работнику.

Работодатель обязан уведомлять налоговый орган при наступлении хотя бы одного из перечисленных оснований, но в отношении каждого из привлекаемых к осуществлению трудовой деятельности иностранных граждан.

За неуведомление налогового органа о привлечении к трудовой деятельности в Российской Федерации иностранного гражданина или лица без гражданства на основании ч.3 ст.18.15 Кодекса РФ об административных правонарушениях работодатель - юридическое лицо может быть привлечен к административной ответственности в виде штрафа в размере от четырехсот тысяч до восьмисот тысяч рублей либо в виде приостановления деятельности на срок до девяноста суток. На должностных лиц за указанное правонарушение налагается штраф в размере от тридцати пяти тысяч до пятидесяти тысяч рублей, на граждан - в размере от двух тысяч до пяти тысяч рублей.

Отдел налогообложения физических лиц

Управления Федеральной налоговой службы

по Камчатскому краю

Налоговыми резидентами РФ являются все граждане, зарегистрированные либо проживающие здесь по факту около ста восьмидесяти трёх дней на протяжении двенадцати месяцев без выезда за границу. Это положение закреплено в законах,регулирующих операции с валютой, в том числе и межнациональные связи.

В некоторых законодательных актах указывается то, что налоговыми резидентами РФ признаются граждане, которые имеют определенные обязанности и права. Но в отдельных ситуациях данные понятия имеют значительны отличия в сфере использования.

Важно! Люди, проживающие в стране более 183 дней, не считаются налоговыми резидентами. К примеру, интуристы, прибывшие на курорт либо экскурсию, студенты, которые приезжают на учёбу, а также граждане, приехавшие сюда для трудоустройства. То есть, наличие у человека гражданства Российской Федерации не влияет на определение его резидентности.

Можно сказать, что налоговыми резидентами страны смогут быть граждане другой страны и даже лица без подданства. Гражданин, который не получает официальных доходов, не является налоговым резидентом (НР). Можно отметить то, что лица,не являющиеся НР России, относятся к налогоплательщикам исключительно только по прибыли.

Физическое лицо как налоговый резидент

НР является субъектом обложения налогов . Он имеет подобный статус из-за своего постоянного местонахождения. Все плательщики налоговых пошлин делятся на людей, которые являются резидентами и нерезидентами данного государства. Причисление плательщика налогов к данной группе обусловливает наличие его налогового статуса и надлежащую ему ответственность.

НР является физ. лицо, постоянно проживающее на территории Российского государства . Это касается и иностранных жителей, и лиц, не имеющих гражданства, однако которые по факту проживают на её территории не менее ста восьмидесяти трёх дней на протяжении всего года.

Статус резидентства в России необходимо продлевать каждый год. Есть такие ситуации, когда для установления резидентности одного лишь критерия о кратковременном проживании в государстве недостаточно.

В таком случае применяются другие признаки, а именно:

- месторасположение собственного жилья;

- личные и экономические связи;

- подданство.

Для юридического лица, являющегося плательщиком налогов,проводится тестирование в виде теста иностранной корпорацией, напрямую зависящее от той страны, в котором сформирован данный вид тестирования, а также фактического месторасположения, местности, в которой будет проводиться центральный контроль и управление, местности проведения действующего менеджмента фирмой, деловой цели.

Стоит отметить! Для того, чтобы быть НР юридические лица обязаны делать взносы в бюджет того государства, к которому они имеют прямое отношение по статусу, установленному для них налоговым кодексом. Для каждого физического лица это считается принципиальным, так как от него зависит, какай налог необходимо платить тринадцать процентов как для резидента либо тридцать процентов как для нерезидента, потому что разница в сумме очень большая. Для определения статуса резиденства гражданство не играет никакой роли.

А вот статус ФЛ НР имеет свои свойства, которые заключаются в том, что те лица, которые имеют статус резидентсва платят налог на доходы физических лиц только по прибыли, полученной лишь от источников страны. Статус резиденства они восстанавливают на каждый период выплаты компенсации.

Важно! Возвращение лишних денежных средств по налогу на доходы физических лиц возможно производить лишь в конце года. Осуществляется возврат непосредственно через налоговую структуру. На данный вид налогоплательщиков не оказывают влияние правила о стандартных, имущественных и социальных налоговых вычетах.

Засвидетельствовать статус резидентстваесть возможность при помощи всякого официального документа, который удостоверяет фактическое проживание на территории Российского государства больше ста восьмидесяти трёх дней. Подобными документами считается паспорт, где стоит пометка о приезде в данное государство, билеты, визы с печатями, справка о регистрации по месту временного пребывания.

Чем отличается налоговый резидент от нерезидента?

Согласно статьи одиннадцать Налогового Кодекса Российской Федерации НР государства являются ФЛ, по факту проживающие в данном государстве около ста восьмидесяти трёх дней. То есть, статус резиденста РФ определяется исходя из длительности пребывания на территории страны в каждом календарном году (с первого января по тридцать первое декабря) без учёта последних и следующих периодов.

Резидентом называется ЮЛ либо ФЛ, которое зарегистрировано в стране и на которое в полном объёме распространяется закон.

Нерезидентом называется ЮЛ или ФЛ, которое работает в одном государстве, но постоянно зарегистрировано и живёт в другом.

Нерезиденты платят налог только с прибыли, которую получают от источников на территории Российской Федерации.Именно в этом заключаются различия между резидентом и нерезидентом.

Объект налогообложения резидента

Объектом налогообложения резидента считается его доходная часть , в частности, денежные средства, которые получены в виде оплаты труда, стипендий, пенсий и прочих видов доходов. Для резидентов объектом налогообложения будет являться вся прибыль, которую они получают от источников как в России, так и за границей.

Подтверждение статуса налогового резидента Российской Федерации

Выдают Подтверждение статуса налогового резидента Российской Федерации физическим лицам , которые зарегистрированы в качестве ИП, поставлены на учёт в налоговой инспекции и которые осуществляют уплату на территории России налогов и сборов, предусмотренных договорами во избежание двойного обложения налогами.

Выдачу Подтверждения производят при:

- предоставлении справки установленного образца в соответствующие организации;

- подписании назначенным должностным лицом заявления установленного образца;

- постановке печати уполномоченным лицом в специализированном налоговом органе.

Вопросы-ответы

- Вопрос 1: Считаюсь ли я НР Российского государства, если с начала года прожил на её территории сто девяносто дней, однако потом уехал до конца этого года жить за пределы государства?

Ответ: При определении налогового статуса ФЛ нужно брать в учёт двенадцатимесячный период, который и определяет дату приобретения им прибыли, в т. ч. начавшийся в одном налоговом календарном периоде и длящийся в другом налоговом году.

- Вопрос 2: Здравствуйте! Можете подсказать, по каким документам определяется статус резидентства для гражданина Российской Федерации?

Ответ: Нужны следующие документы: паспорт гражданина Российской Федерации; отметка о пересечении границы для того, чтобы ежемесячно контролировать пребывание на территории России.

- Вопрос 3: Я оформила Разрешение на Временное Пребывание. Буду ли я являться резидентом РФ после аннулирования РВП?

Ответ: Налоговым резидентом является человек, который живёт на территории Российской Федерации на протяжении ста восьмидесяти трёх календарных дней.

Статья вносит ясность в понятие "нерезидент" с точки зрения налогового и валютного законодательства. Определены критерии причисления субъекта к нерезидентам согласно Налоговому Кодексу, также перечислены признаки валютного нерезидента.

Почему часто спорят, кого считать «нерезидентом»?

Довольно часто случаются разночтения, при каких обстоятельствах можно применять к субъекту понятие «нерезидент». Например, удивительно наблюдать, когда иностранному гражданину открывают банковский счет нерезидента, но одновременно удерживают подоходный налог по резидентской ставке.

Или другой пример, вносящий неясности: человека, имеющего паспорт гражданина РФ, вдруг прописывают в налоговой декларации как «нерезидента». Такая неоднозначность возникает из-за различности критериев определения «нерезидент» в налоговом и валютном законодательстве.

Кто такой налоговый нерезидент?

В рамках Налогового Кодекса нерезидент - это субъект, который пробыл на территории России менее 183 дней в течение 12 последовательных месяцев. Как мы видим, при установлении статуса налогового резидента гражданство субъекта не является определяющим критерием.

Гражданин РФ может утратить статус резидента, если он в совокупности более полугода находился за границей в течение 12 месяцев. Тогда он будет платить налоги только с доходов, полученных в России, тогда как раньше налоговые обязательства возникали и по зарубежным доходам. К примеру, существенные потери терпит российский бюджет, когда местные олигархи путешествуют значительное время за рубежом, вследствие чего теряют статус резидента, а вместе с ним и часть налогового обязательства.

Следует понимать, что иностранные граждане по умолчанию будут считаться нерезидентами. Это невыгодно для них, так как ставка НДФЛ нерезидента существенно выше (30%, а не 13%). Для подтверждения статуса резидента иностранцу нужно предоставить в инспекцию доказательство факта нахождения в стране более 183 дней. Как правило, это копия паспортной страницы, где проставлены отметки на таможне, и бланк миграционной карты. Выходит, что нужно предельно внимательно отслеживать статус иностранца, определять каждый раз при начислении налога и проверять, набрал период пребывания человека в стране необходимое количество дней или нет.

Особенности начисления налога нерезидента

Как уже отмечалось, к нерезиденту налоговые требования предъявляются более высокие по сравнению с резидентом. Общеприменимая ставка налога к доходу нерезидента равна 30%. Однако, как и всегда, во всех правилах есть исключения, которые позволяют применять пониженную ставку 13%. К этим исключениям относятся такие случаи:

- Нерезидент имеет статус высококвалифицированного специалиста.

- Нерезидент имеет патент для трудоустройства.

- Доходы нерезидента получены от деятельности на судах под флагом России.

- Нерезидент является беженцем, лицом, получившим политическое убежище, участником определенной государственной программы.

- Нерезидент является гражданином страны ЕАЭС.

Отдельная ставка предусмотрена для дохода нерезидента в случае, когда он является учредителем предприятия. Если нерезидент получает дивиденды с прибыли компании, то налог нерезидента будет больше обычной резидентской ставки в 13% и составит 15%.

Кто такой валютный нерезидент?

Одновременно с существующим налоговым понятием есть и другое определение нерезидента, следуемое из положений валютного законодательства. Согласно принципам валютного регулирования, резиденты включают граждан РФ, кроме тех, кто имеет в другом государстве гражданство либо вид на жительство либо пребывает за рубежом как минимум один год, работая или проходя учебу с соответствующей визой; иностранные граждане, имеющие вид на жительство. Следовательно, нерезидент - это субъект, не подходящий к вышеперечисленным требованиям.

Здесь будет важен не факт постоянного проживания, а, скорее, вид предъявленных документов. Например, при открытии счета банковский работник априори будет считать резидентом человека, предъявившего паспорт РФ. Даже если данный клиент и подходит под критерии нерезидента, например имеет вид на жительство в другой стране, банку все равно это будет сложно определить без предоставления дополнительных документов, которые клиент может и не показывать.

Особенности требований банка к валютным нерезидентам

Валютные нерезиденты обладают существенными привилегиями над резидентами при совершении валютных операций.

Неоспоримое преимущество, которым владеет нерезидент, - это отсутствие обязанности подавать отчеты налоговикам об открытии зарубежного счета и денежном движении по данному счету. Также у нерезидентов нет ограничений по сумме зачисления на зарубежные счета.

Кроме того, в отличие от резидента, валютный нерезидент может осуществлять валютные переводы резиденту (как и нерезиденту) без ограничений на территории и за пределами РФ.

Необходимо только помнить о дополнительных требованиях к списку документов для открытия счета. Если физическое лицо - иностранец, то нужно предоставить, помимо паспорта, его нотариально заверенный перевод, визу либо разрешение на временное проживание, миграционную карту, заявление, что счет не будет использоваться для предпринимательской деятельности. Если открывается счет предпринимателя-нерезидента, то дополнительно потребуется свидетельство о постановке на учет, выписка из госреестра, образец подписи владельца.

Выводы

Существует устоявшееся мнение, что нерезидент - это лицо, имеющее паспорт иностранного гражданина, а к резидентам причисляют всех россиян. Однако российское законодательство, разумеется, не так легкомысленно отнеслось к данным определениям, установило дополнительные критерии, и более того, даже разграничило применение понятия. Прежде чем решать, какой же статус у физического лица, следует понять, для каких целей это нужно знать. Если для начисления налога, то определение берется из Налогового Кодекса, и решающим фактором будет длительность периода нахождения на территории РФ. Если определение статуса нужно для открытия банковского счета и регулирования валютных операций, то следует обратиться к валютному законодательству, которое предъявляет свои требования к резидентству.