Трудовой Кодекс РФ закрепляет право работников на ежегодные отпуска продолжительностью 28 календарных дней с сохранением места работы (должности) и среднего заработка. Отпуск можно дробить, но одна из частей должна быть не меньше 14 календарных дней (ст. 125 ТК РФ).

Порядок расчета среднего заработка установлен постановлением Правительства РФ от 24.12.2007г. №922 «Об особенностях порядка исчисления средней заработной платы».

При расчете средней заработной платы учитываются все предусмотренные системой оплаты труда виды выплат независимо от источника таких выплат.

Для подсчета выплат за неиспользованный отпуск, суммы выходного пособия нужно уточнить средний дневной заработок (далее - СДЗ).

Когда нужно посчитать Средний дневной заработок

В связи с прекращением действия трудового договора между сотрудника и работодателем определять СДЗ нужно по таким причинам:

- право работника на выходное пособие;

- для предоставления отчетности для Центра занятости.

Чаще всего показатель при увольнении нужен именно дневной, несмотря на то, что он может быть иногда рассчитан почасово - например, при сменном режиме работы.

Методики расчета и разница м/у ними

В вышеуказанном нормативном акте обоснованы такие моменты:

- Формула для определения средней стоимости использования рабочей силы сотрудника за один день выхода на производство довольно легкая. Нужное значение определяют в результате деления суммы общего заработка за рабочий период на количество выходов на работу. Как правило, такой параметр определяется за 12 месяцев.

- При расчете среднемесячной зарплаты количество месяцев округляют до целого числа. Если отработанных дней в периоде менее половины месяца, то его не берут в расчет. Соответственно - более половины учитывают в расчетах.

- Среднее число выходов на производство за календарный год рассчитывается как произведение всех расчетных месяцев на 29,3. Среднемесячное количество трудовых дней с апреля 2014 года установлено 29,3, а не 29,4 как ранее.

- В случае, когда в каком-то месяце отработано неполное количество рабочих дней из-за болезни, отпуска без сохранения зарплаты, то из числа 29,3 отнимаются время отсутствия на рабочем месте. Полученная в итоге сумма СДЗ не может быть ниже утвержденной минимальной зарплаты.

Порядок расчета СДЗ такой:

- Исчисляется общая сумма начисленных трудовых доходов за последние 12 месяцев работы сотрудника. Если он работает менее года, то рассчитывают выплаты за фактический период.

- Полученная сумма дохода делится на 12 месяцев. В случае, когда у нового работника нет еще целого года работы, применяют число тех месяцев, за которые фактически отработал трудящийся.

- Полученный среднемесячный размер зарплаты нужно поделить на 29,3. В результате будет определен СДЗ.

Пример:

Сотрудник уже отработал 12 месяцев, получая одинаковый свой должностной оклад по 12 тысяч рублей ежемесячно. Исходя из этого суммарный доход за год составит 144000 рублей. Можно сразу определить среднее количество рабочих дней за год путем произведения среднего количества дней за месяц на число месяцев в году: 12х29,3= 351,6.

Определяем его заработную плату за один рабочий день: 144000/351,6=409,56 рублей. В тех месяцах, когда сотрудник отсутствовал на работе (был на больничном, в командировке или в отпуске), при расчете из числа 29,3 отнимают количество таких дней.

При увольнении из-за ликвидации предприятия рассчитывают одноразовое пособие на уровне его среднемесячной зарплаты. В расчетах берут СДЗ и умножают на число дней в месяце после даты увольнения.

Какие выплаты учитываются

Выплаты доходов за труд, которые учитываются или наоборот, не принимаются во внимание, можно уточнить в нижеприведенной таблице:

Нужно ли учитывать отпускные

Ответ отрицательный, т.к. выплата за ежегодный отпуск не входит в число вознаграждений непосредственно за присутствие человека на рабочем месте и выполнение трудовых обязанностей.

Период дней ежегодного отдыха и соответствующая сумма исключается из расчета размера СДЗ.

Расчетный период

Чуть выше было описано, что за расчетный период берется во внимание календарный год или фактическое время работы трудоустроенного рабочего, который не заработал еще годового стажа на данном предприятии.

Но есть и другие случаи, когда период может исчисляться иным методом.

Например, как быть, если во время расчетного периода был срок, в котором трудящийся долго не работал?

В таких ситуациях трудящийся имеет право на расчет СДЗ (средний дневной заработок), даже при том, что в отработанном им году есть длительный срок, на протяжении которого он не участвовал в производстве (например, находился в декрете, простой предприятия).

Важно, чтобы период стажа на рабочем месте в общей сложности был не менее года.

Причинами для расчета СДЗ могут стать следующие обстоятельства:

- компенсация за неиспользование отпуска при увольнении после декрета;

- выплаты при сокращении штата или ликвидации предприятия.

Расчет СДЗ обязательно производят для применения полученного значения в начислении всех причитающихся сумм, которые предприятие должно выплатить увольняющемуся сотруднику при расторжении трудового договора.

Эти периоды не учитываются

Если по какой-то причине работник не трудился на своем рабочем месте, то при подобных обстоятельствах к основному доходу за выполнение должностных обязанностей не нужно прибавлять выплаты за периоды нетрудоспособности, когда за ним по закону сохранялся средний заработок.

В п. 5 Положения №922 указаны события, которые не включаются в расчетный период.

Это касается таких моментов получения доходов в жизни трудящегося:

- у сотрудника сохранялась средняя зарплата по закону РФ, за исключением времени на кормление ребенка.

- трудящемуся выплачивалось пособия на время болезни или в связи с декретным отпуском;

- периоды простоев не по вине сотрудника;

- когда он не мог исполнять трудовые обязанности по причине забастовок, в которых не участвовал;

- оплачиваемые дни по уходу за детьми-инвалидами и инвалидами с детства;

- другие случаи отсутствия на работе с сохранением зарплаты или без оплаты на основании законодательства РФ.

Количество дней в такие периоды также не включаются в расчет СДЗ.

Когда начисления вообще отсутствовали

При отсутствии начислений за труд в расчетный период СДЗ определяется таким образом:

- Если сотрудник не работал в расчетном периоде или срок состоит из событий, которые исключаются из расчетов на основании п.5 Положения №922, то размер определяют по данным о фактической зарплате за предыдущий период.

- При отсутствии фактически трудовых дней ни в расчетном периоде, ни до него размер определяют из реальных выходов в том месяце, когда потребовалось уточнить СДЗ для начислений выплат при увольнении.

- Если работник не отработал ни одного дня, то используют размер тарифной ставки для данной профессии.

При отработке менее года

Если у работника стаж на предприятии составляет меньше календарного года, то СДЗ высчитывают исходя из фактически заработанных денег за труд и количества выходов.

Сумму делят на число дней и в результате получают СДЗ.

Если отработано меньше месяца, то начисленную зарплату делят на количество выходов чтобы в итоге получить размер СДЗ.

Такая ситуация может возникнуть, когда увольнение работника произошло в период нахождения его на испытательном сроке.

Выплаты и их размер

Выплаты при увольнении при уменьшении штатных сотрудников обязывают рассчитать сумму выходного пособия за 2 месяца.

В первый месяц сумма будет равна ежемесячному доходу за труд, а за второй рассчитывается с помощью СДЗ, при условии, что сотрудник еще не трудоустроился за это время.

При расчете выходного пособия следует учитывать, что сумма заработка не может быть ниже минимального размера, утвержденного нормативными актами.

Если работник трудоустроился во втором месяце, то выходное пособие рассчитывают пропорционально времени, в течение которого он искал работу.

При увольнении руководителя (директора) по решению собственника коммерческой организации ему начисляют и выдают компенсационные выплаты в размере трех среднемесячных заработков.

Основание для начисления изложено в ст. 181, 279 ТК РФ и Постановлении № 3-П Конституционного суда РФ от 15 марта 2005 г.

Сумму компенсации определяют, исходя из СДЗ и рабочих дней (часов) в первом же месяце после его увольнения.

Обоснование можно уточнить в ст. 139 ТК РФ, п. 9 Положения №922.

Обычно пособие в связи с сокращением штатных сотрудников выплачивается как двухмесячный средний заработок на период трудоустройства.

Больше этого срока оно продлевается в двух случаях:

- среднемесячный заработок иногда рассчитывают и в 3-ем месяце (ст. 178 ТК РФ);

- для тружеников учреждений из Крайнего Севера и приравненных к ним местностей - срок может составлять до полугодия (ст. 318 ТК РФ).

На самих предприятиях бывают выплаты и в более длительных периодах или размерах.

Расчет НДФЛ

Чтобы определить, из какого вида выплаты нужно при увольнении удержать НДФЛ, применим действующие нормативные акты.

Из них следует такой порядок расчета удержаний:

- Компенсация за отпуск не включается в реестр освобожденных от уплаты налога выплат, соответственно удержание НДФЛ требуется выполнить (п. 3 ст. 217 НК РФ).

- Пособие при увольнении в связи с ликвидацией или снижением числа штатных сотрудников не облагается НДФЛ. Исключением будет момент, когда вся сумма выплат будет больше 3 -6 среднемесячных заработков. В таких случаях из превышения следует удержать данный налог (п. 3 ст. 217 НК РФ в редакции Закона № 330-ФЗ).

Если с выходного пособия все же был удержан НДФЛ, то работник может обратиться в налоговую службу о возврате излишне удержанной суммы.

Учитывайте все изложенные нюансы при определении СДЗ и начислении выплат при увольнении сотрудников, чтобы расчеты были правильными.

Расчет средневного заработка на конкретных примерах

Для компенсации за отпуск в случае увольнения работника Если исключений из расчетного периода (в данном случае двенадцати месяцев) не было, порядок расчета таков:

Сумму начислений работнику за расчетный период нужно разделить на количество месяцев (12), результат разделить на коэффициент 29,3.

Пример: Сотрудник Савельев И.Н. проработал в организации более четырех лет. 18 февраля 2016 года он подал заявление об увольнении. Организация обязана выплатить ему компенсацию за неиспользованный ежегодный отпуск. Период расчета был отработан полностью и составляет месяцы с февраля 2015 года по январь 2016 года. Полная сумма выплат вместе с окладом, премиями и бонусами составляет 300000 в год.

Ее разделим сначала на 12 (по количеству месяцев), затем на 29,3 и получаем: 853,24 – среднедневной заработок, его значение далее используем для расчета компенсации.

В случае, если один из месяцев, либо несколько, были отработаны не в полном объеме, расчет будет другим:

Сначала вычисляем количество календарных дней в этом месяце, для чего 29,3 делим на количество дней в месяце и умножаем на количество дней, считающихся отработанными. Затем считаем средний заработок в день. Для этого 29,3 нужно умножить на количество месяцев, не имеющих периодов исключения, и сложить с количеством календарных дней в не полностью отработанном месяце. После чего заработок сотрудника (полный, за весь период расчета) разделить на полученный результат.

Пример расчета компенсации при увольнении, если период расчета не был отработан полностью:

Время работы Кузнецовой В.А. на предприятии 2 года. С 11 октября 2015 года она будет уволена по собственному желанию. Бухгалтер должен определить сумму положенной компенсации за неиспользованный отпуск. Периодом расчета будут месяцы с октября 2014 года по сентябрь 2015 года. За эти месяцы Кузнецова была в отпуске с 13 по 16 декабря 2014г. Данный месяц не может считаться полностью отработанным, количество дней отпуска не будут учитываться, как и сумма отпускных, без которой всего за год было начислено 210.000 рублей.

Среднедневной заработок нужно рассчитывать так: 11 месяцев были отработаны полностью. 11 умножаем на 29,3 = 322,3 дня. За декабрь включается: 29,3: 31 день месяца * 27 дней = 25,5 календарных дня. Среднедневной заработок Кузнецовой составил: 210.000: (322,3 + 25,5) = 603,79 рублей.

Некоторые особенности:

- Если сотрудник работает в организации менее года, то началом периода расчета будет месяц, в котором он был оформлен.

- Бывает так, что в году несколько месяцев не являются полными, например, когда отпуск берется частями, либо когда работник берет несколько раз больничный. В таком случае полные месяцы суммируются со средними коэффициентами неполных.

- Если время работы в организации более года, но весь период расчета состоит только из исключающихся дней (был декретный отпуск), средний заработок считается по периоду в 12 месяцев предшествующих наступлению таких дней.

- Сумма компенсации при сокращении будет высчитываться точно так же по основной формуле, как и при увольнении по иным причинам.

Для больничного и отпуска по беременности и родам

Работник Фролова Е.Н. взяла больничный с 13 по 16 января 2016 года. В расчет берутся 2 года – 2014 и 2015. Общий заработок – 400 000 + 600 000 = 1000000. Средний дневной - 1000000: 730 = 1 369, 86 рублей. Далее сумма выплат определяется по правилам.

Для расчета суммы командировочных

Он определяется согласно основному правилу. Пример:

Работник ОАО «Открытие» Васильев О.О. отправлен в командировку на три дня с 22 по 24 мая 2015 года. В данный период сотрудник будет получать выплаты по среднему заработку. Учитываем период с мая 2014 года по апрель 2015 года. За это время заработок сотрудника – 320 000 рублей. Васильев уходил в отпуск в январе 2015 года на 10 дней.

Расчет бухгалтера: 320 000: 342 = 935,67 рубля – средний дневной заработок. Далее просто умножить получившуюся сумму на количество командировочных дней. Иногда бывает, что командировочные намного ниже среднего заработка, и работнику выгоднее не ездить в командировку. В таком случае они могут быть повышены.

Средний дневной заработок: формула

Средний дневной заработок определяется по следующей формуле (кроме случаев расчета отпускных, а также денежной компенсации за неиспользованные дни отпуска):

Каковы особенности расчета средней заработной платы для определения пособия по безработице? Какой расчетный период необходимо брать для исчисления среднего заработка? Какие выплаты включаются в расчет среднего заработка? Как рассчитать средний заработок, если у сотрудника был заработок только в месяце увольнения? Как определяется средний заработок с учетом премий? В каком порядке рассчитывается средний заработок при повышении размеров надбавок?

Сотрудники Минтруда в Письме от 15.08.2016 № 16-5/В-421 рекомендовали форму справки о среднем заработке за последние три месяца работы, которая выдается по последнему месту работы. Данная справка выдается увольняемому или бывшему работнику для получения им пособия по безработице в службе занятости населения по месту жительства. В статье напомним, как рассчитывается средний заработок для заполнения такой справки.

Согласно п. 2 ст. 3 Закона РФ № 1032-1 справка о среднем заработке за последние три месяца по последнему месту работы необходима уволенному работнику для получения пособия по безработице в службе занятости.

К сведению:

Данную справку работодатель обязан выдать по письменному заявлению работника не позднее трех рабочих дней со дня подачи такого заявления (ст. 62 ТК РФ).

Несмотря на то, что Минтруд в своем письме рекомендовал форму справки, ее применение не является обязательным. Это значит, что если указанная справка составлена работодателем в произвольной форме, но содержит сведения, необходимые для определения размера и сроков выплаты пособия по безработице, то оснований для отказа в ее принятии нет. Такие разъяснения представлены в письмах Минтруда РФ от 15.08.2016 № 16-5/В-421, Роструда от 08.11.2010 № 3281-6-2.

Обратите внимание:

Справку о среднем заработке за последние три месяца по последнему месту работы гражданин может получить в архивной организации. Такая справка также будет принята сотрудниками органов соцзащиты для расчета пособия по безработице. Данные разъяснения представлены в п. 20 Информации Минтруда РФ от 05.03.2013 .

Какие реквизиты должна содержать справка, составленная в произвольной форме?

Итак, в справке, составленной в произвольной форме, должны быть указаны следующие сведения:

- наименование, ИНН и юридический адрес учреждения, в котором работал гражданин;

- Ф. И. О. работника полностью;

- период его работы и должность (так же, как они указаны в трудовой книжке);

- сведения об условиях работы (полный или неполный рабочий день);

- размер среднего заработка за последние три месяца работы;

- сведения о наличии в течение 12 месяцев, предшествовавших увольнению, периодов, не включенных во время оплачиваемой работы, – когда сотрудник не трудился, но за ним сохранялся средний заработок (например, отпуска по беременности и родам, отпуска по уходу за ребенком, временной нетрудоспособности, командировок и т. д.);

- основание для выдачи справки (лицевые счета, платежные документы);

- подписи руководителя и главного бухгалтера организации, оттиск печати.

Расчет среднего заработка.

В настоящее время расчет среднего заработка необходимо производить в соответствии с Порядком исчисления среднего заработка для определения размера пособия по безработице и стипендии, выплачиваемой гражданам в период профессиональной подготовки, переподготовки и повышения квалификации по направлению органов службы занятости, утвержденным Постановлением Минтруда РФ от 12.08.2003 № 62 (далее – Порядок № 62).

Средний заработок необходим для определения размера пособия по безработице, выплачиваемого уволенным гражданам. Оно начисляется гражданам с первого дня признания их безработными (п. 3 ст. 31 Закона РФ № 1032-1). Согласно п. 1 ст. 34 Закона РФ № 1032-1 гражданам, уволенным по любым основаниям в течение 12 месяцев, предшествовавших началу безработицы, имевшим в этот период оплачиваемую работу не менее 26 недель на условиях полного рабочего дня (полной рабочей недели) или на условиях неполного рабочего дня (неполной рабочей недели) с пересчетом на 26 недель с полным рабочим днем (полной рабочей неделей) и признанным в установленном порядке безработными, начисляется:

а) в первом (12-месячном) периоде выплаты:

- за первые три месяца – в размере 75% их среднемесячного заработка (денежного довольствия), исчисленного за последние три месяца по последнему месту работы (службы);

- за следующие четыре месяца – в размере 60%;

- в дальнейшем – в размере 45%, но во всех случаях не выше максимальной величины пособия по безработице и не ниже его минимальной величины, увеличенных на районный коэффициент;

б) во втором (12-месячном) периоде выплаты – в размере минимальной величины пособия по безработице, увеличенной на районный коэффициент. Данный период касается безработных граждан, которые не трудоустроены по истечении первого периода выплаты пособия по безработице. Они имеют право на повторное получение пособия по безработице, если иное не предусмотрено законом. Общий период выплаты пособия гражданину не может превышать 24 месяца в суммарном исчислении в течение 36 месяцев (п. 5 ст. 31 Закона РФ № 1032-1).

К сведению:

На 2016 год Постановлением Правительства РФ от 12.11.2015 № 1223 установлены следующие величины пособия по безработице:

- минимальная – 850 руб.;

- максимальная – 4 900 руб.

Расчетный период для исчисления среднего заработка для расчета пособия по безработице

Пунктом 3 Порядка № 62 установлено, что средний заработок работника исчисляется за последние три календарных месяца (с 1-го числа по 1-е число), предшествующих месяцу увольнения.

Пример 1

Работник уволился 07.11.2016. Какой расчетный период нужно взять для заполнения справки?

В этом случае расчетным будет период с 01.07.2016 по 31.10.2016.

Обратите внимание:

Если сотрудник увольняется в последний день месяца, в расчетный период можно включить месяц увольнения, но только в том случае, если средний заработок будет больше (Определение ВС РФ от 08.06.2006 № КАС06-151).

Пример 2

Сотрудник уволился 31.10.2016. Какой расчетный период необходимо взять в данном случае?

В рассматриваемом случае в качестве расчетного можно взять период с 01.07.2016 по 31.10.2016, если средний заработок, исчисленный за этот период, будет больше, чем средний заработок за период с 01.06.2016 по 30.09.2016. Средний заработок может оказаться выше, например, если в месяце увольнения работнику была выплачена премия.

Обращаем ваше внимание на п. 4 Порядка № 62, в котором сказано, что из расчетного периода должны исключаться дни, когда:

- за работником сохранялся средний заработок в соответствии с законодательством РФ;

- работник получал пособие по временной нетрудоспособности или пособие по беременности и родам;

- работник не работал в связи с простоем по вине работодателя или по причинам, не зависящим от работодателя и работника;

- работник не участвовал в забастовке, но в связи с этой забастовкой не имел возможности выполнять свою работу;

- работнику предоставлялись дополнительные оплачиваемые выходные дни для ухода за детьми-инвалидами и инвалидами с детства;

- работник в других случаях освобождался от работы с полным или частичным сохранением заработной платы или без оплаты в соответствии с законодательством РФ;

- работнику предоставлялись дни отдыха (отгулы) в связи с работой сверх нормальной продолжительности рабочего времени при вахтовом методе организации работы и в других случаях в соответствии с законодательством РФ.

Как определить расчетный период, если он полностью состоит из исключаемых из него дней в соответствии с п. 4 Порядка № 62? В этом случае средний заработок определяется исходя из суммы заработной платы, фактически начисленной за предшествующий период времени, равный расчетному (п. 5 Порядка № 62).

Пример 3

Сотрудница уволилась в последний день отпуска по уходу за ребенком – 07.11.2016. До этого у нее был отпуск по беременности и родам. Как определить расчетный период?

В связи с этими отпусками сотрудница отсутствовала на работе с 20.06.2013 по 07.11.2016. Таким образом, расчетный период, определенный по общим правилам, полностью состоит из исключаемых из него дней. Следовательно, в качестве расчетного необходимо взять период с 01.03.2013 по 31.05.2013.

Как определить расчетный период, если сотрудник в течение расчетного периода и до него не имел фактически начисленной заработной платы или фактически отработанных дней? Средний заработок в данном случае определяется исходя из суммы заработной платы, начисленной за фактически отработанные сотрудником дни в месяце увольнения (п. 6 Порядка № 62).

Пример 4

Сотрудник увольняется 23.11.2016. Он работает в учреждении с 01.11.2016. Как определить расчетный период?

В этом случае расчетным периодом будет период работы данного сотрудника в учреждении, то есть с 01.11.2016 по 23.11.2016.

Выплаты, которые включаются в расчет среднего заработка.

В силу п. 2 Порядка № 62 при расчете среднего заработка учитываются все предусмотренные системой оплаты труда виды выплат, применяемых в соответствующей организации, независимо от источников этих выплат, к которым относятся:

- , начисленная работникам по тарифным ставкам (должностным окладам) за отработанное время, по сдельным расценкам, выданная в неденежной форме;

- денежное вознаграждение, начисленное за отработанное время лицам, замещающим государственные должности;

- заработная плата, начисленная преподавателям учреждений начального и среднего профессионального образования за часы преподавательской работы сверх уменьшенной годовой учебной нагрузки (учитывается в размере 1/10 за каждый месяц расчетного периода независимо от времени начисления);

- разница в должностных окладах работников, перешедших на нижеоплачиваемую работу (должность) с сохранением размера должностного оклада по предыдущему месту работы (должности);

- заработная плата, окончательно рассчитанная по завершении календарного года, обусловленная системой оплаты труда (учитывается в размере 1/12 за каждый месяц расчетного периода независимо от времени начисления);

- надбавки и доплаты к тарифным ставкам (должностным окладам) за профессиональное мастерство, классность, квалификационный разряд (классный чин, дипломатический ранг), выслугу лет (стаж работы), особые условия государственной службы, ученую степень, ученое звание, знание иностранного языка, работу со сведениями, составляющими государственную тайну, совмещение профессий (должностей), расширение зон обслуживания, увеличение объема выполняемых работ, исполнение обязанностей временно отсутствующего работника без освобождения от основной работы, руководство бригадой;

- выплаты, связанные с условиями труда, в том числе выплаты, обусловленные районным регулированием оплаты труда (в виде коэффициентов и процентных надбавок к заработной плате), повышенная оплата труда на тяжелых работах, работах с вредными и (или) опасными и иными особыми условиями труда, за работу в ночное время, оплата работы в выходные и нерабочие праздничные дни, оплата сверхурочной работы;

- премии и вознаграждения, включая вознаграждение по итогам работы за год и единовременное вознаграждение за выслугу лет;

- другие виды выплат в соответствии с действующими в организации системами оплаты труда.

Обратите внимание:

Как уже было сказано, п. 4 Порядка № 62 установлены периоды, которые исключаются из расчетного. Выплаченные за это время суммы также не учитываются при расчете среднего заработка.

Формула расчета среднего заработка.

Пунктом 7 Порядка № 62 предусмотрено, что для определения среднего заработка необходимо использовать средний дневной заработок, который исчисляется по формуле:

К сведению

При установлении работнику неполного рабочего времени (неполной рабочей недели, неполного рабочего дня) средний дневной заработок исчисляется путем деления суммы фактически начисленной заработной платы на количество рабочих дней по календарю пятидневной (шестидневной) рабочей недели, приходящихся на время, отработанное в расчетном периоде.

Пример 5

Сотрудник уволился 07.11.2016. Его заработная плата за расчетный период с 01.08.2016 по 31.10.2016 составила:

- за август – 32 000 руб.;

- за сентябрь – 30 000 руб.;

- за октябрь – 32 000 руб.

Расчетный период отработан полностью. Сотруднику установлена 40-часовая рабочая неделя (пять рабочих дней). Рассчитаем его средний заработок для составления справки для службы занятости.

Сумма заработной платы, фактически начисленной работнику за расчетной период, составит 94 000 руб. (32 000 + 30 000 + 32 000).

Количество фактически отработанных дней за расчетный период – 66 рабочих дней (23 + 22 + 21), где 23, 22 и 21 – это количество рабочих дней согласно производственному календарю за август, сентябрь и октябрь 2016 года соответственно.

Средний дневной заработок работника будет равен 1 424,24 руб. (94 000 руб. / 66 раб. дн.).

Средний заработок составит 31 333,28 руб. (1 424,24 руб. x 22 раб. дн.).

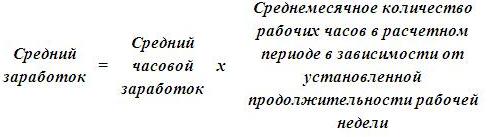

Формула расчета среднего заработка при суммированном учете рабочего времени.

В пункте 8 Порядка № 62 сказано, что при определении среднего заработка работника, которому установлен суммированный , используется средний часовой заработок, определяемый следующим образом:

Приведем пример расчета среднего заработка.

Пример 6

Сотрудник был уволен 07.11.2016. Расчетный период с 01.08.2016 по 31.10.2016 отработан полностью. В расчетный период работнику был установлен суммированный учет рабочего времени. Количество рабочих часов по графику 40-часовой рабочей недели в соответствии с производственным календарем за 2016 год следующее:

- в августе – 184 часа, отработано 176 часов, заработная плата – 28 000 руб.;

- в сентябре – 176 часов, отработано 182 часа, заработная плата – 32 000 руб.;

- в октябре – 168 часов, отработано 170 часов, заработная плата – 30 000 руб.

Рассчитаем средний заработок работника для составления справки для службы занятости.

Итак, вначале определим средний часовой заработок. Он будет равен 170,45 руб. ((28 000 руб. + 32 000 руб. + 30 000 руб.) / (176 ч + 182 ч + 170 ч)).

Средний заработок работника составит 29 999,20 руб. (170,45 руб. x ((184 ч + 176 ч + 168 ч) / 3 мес.)).

Расчет среднего заработка в случае, если у сотрудника был заработок только в месяце увольнения.

Пример 7

Сотрудник увольняется 23.11.2016. Он работает в учреждении с 01.11.2016 по 23.11.2016. В этом случае расчетным будет период работы данного сотрудника в учреждении. За расчетный период его заработная плата составила 28 000 руб. Сотруднику установлена 40-часовая рабочая неделя (пять рабочих дней). Рассчитаем его средний заработок.

Сумма выплат, включаемых в расчет среднего заработка, начисленных ему за этот период, равна 28 000 руб., количество отработанных дней – 17. Количество рабочих дней по производственному календарю за ноябрь 2016 года – 21.

Средний заработок работника составит 34 588,24 руб. (28 000 руб. / 17 раб. дн. x 21 раб. дн.).

Расчет среднего заработка с учетом премий.

Пунктом 9 Порядка № 62 установлен порядок расчета среднего заработка с учетом премий в зависимости от вида премии: ежемесячная, квартальная или годовая. Рассмотрим каждую премию более подробно.

При расчете среднего заработка необходимо учитывать:

1) ежемесячные премии и вознаграждения – не более одной выплаты за одни и те же показатели за каждый месяц расчетного периода.

Пример 8

- за август – 32 000 руб.;

- за сентябрь – 30 000 руб.;

- за октябрь – 32 000 руб.

Расчетный период отработан им полностью. Сотруднику установлена 40-часовая рабочая неделя (пять рабочих дней). Кроме того, ему ежемесячно выплачивалась премия в размере 6 000 руб. Рассчитаем средний заработок сотрудника для составления справки для службы занятости.

Вначале определим фактически начисленную работнику сумму за расчетный период. Она составит 112 000 руб. (32 000 руб. + 30 000 руб. + 32 000 руб. + 6 000 руб. x 3 мес.). Количество фактически отработанных дней за расчетный период – 66 рабочих дней.

Средний дневной заработок сотрудника будет равен 1 697 руб. (112 000 руб. / 66 раб. дн.).

Среднемесячное число рабочих дней в расчетном периоде – 22 (66 раб. дн. / 3 мес.).

Средний заработок работника составит 37 334 руб. (1 697 руб. x 22 раб. дн.).

Обратите внимание:

Если работнику за один месяц начислены две премии за один показатель, для расчета надо взять ту премию, сумма которой больше.

2) премии и вознаграждения за период работы, превышающий один месяц, – не более одной выплаты за одни и те же показатели в размере месячной части за каждый месяц расчетного периода.

Пример 9

Сотрудник был уволен 07.11.2016. Его заработная плата за расчетный период с 01.08.2016 по 31.10.2016 равна:

- за август – 32 000 руб.;

- за сентябрь – 30 000 руб.;

- за октябрь – 32 000 руб.

Расчетный период отработан полностью. Сотруднику установлена 40-часовая рабочая неделя (пять рабочих дней). Также ему ежемесячно выплачивалась премия в размере 6 000 руб., а также выдавалась квартальная премия в сумме 24 000 руб. Рассчитаем средний заработок сотрудника для составления справки для службы занятости.

Итак, при расчете среднего заработка необходимо учесть все премии, выплаченные сотруднику:

- ежемесячные премии в сумме 18 000 руб. (6 000 руб. x 3 мес.);

- ежеквартальную премию в полном размере, то есть 24 000 руб. (24 000 руб. / 3 мес. x 3 мес.).

Средний дневной заработок будет равен 2 060,60 руб. (136 000 руб. / 66 раб. дн.).

Среднемесячное число рабочих дней в расчетном периоде – 22

(66 раб. дн. / 3 мес.).

Средний заработок сотрудника составит 45 333,20 руб. (2 060,60 руб. x 22 раб. дн.).

3) вознаграждение по итогам работы за год, единовременное вознаграждение за выслугу лет (стаж работы), иные вознаграждения по итогам работы за год, начисленные за предшествующий календарный год, – в размере 1/12 за каждый месяц расчетного периода независимо от времени начисления вознаграждения.

Пример 10

Сотрудник был уволен 07.11.2016. Его заработная плата за расчетный период с 01.08.2016 по 31.10.2016 составила:

- за август – 32 000 руб.;

- за сентябрь – 30 000 руб.;

- за октябрь – 32 000 руб.

Расчетный период отработан полностью. Сотруднику установлена 40-часовая рабочая неделя (пять рабочих дней). Кроме того, в апреле 2016 года ему была выплачена премия за 2015 год в сумме 36 000 руб. Рассчитаем его средний заработок для заполнения справки для службы занятости.

Годовая премия, начисленная за предшествующий календарный год, должна быть учтена при расчете среднего заработка в размере 1/12 за каждый месяц расчетного периода независимо от времени начисления вознаграждения. Это значит, что годовая премия будет учитываться в размере 9 000 руб. (36 000 руб. / 12 мес. х 3 мес.). Таким образом, средний заработок сотрудника будет равен 34 333,34 руб. (103 000 руб. / 66 раб. дн. x

22 раб. дн.).

4) премии и вознаграждения в случае, если время, приходящееся на расчетный период, отработано не полностью или из него исключалось время в соответствии с п. 4 Порядка № 62, – пропорционально времени, отработанному в расчетный период (за исключением ежемесячных премий, выплачиваемых вместе с заработной платой за данный месяц).

Пример 11

Сотрудник был уволен 07.11.2016. Ему была установлена 40-часовая рабочая неделя (пять рабочих дней). Расчетный период с 01.08.2016 по 31.10.2016 отработан им не полностью:

- с 12.09.2016 по 16.09.2016 (пять календарных дней) он находился на больничном;

- с 10.10.2016 по 14.10.2016 (пять календарных дней) работник был в командировке.

Кроме того, в расчетном периоде ему были выплачены премии:

- в августе за II квартал 2016 года – в сумме 18 000 руб.;

- в сентябре за август – в размере 6 000 руб.;

- в октябре за сентябрь – в сумме 6 000 руб., за октябрь – в размере 6 000 руб., за III квартал 2016 года – в сумме 18 000 руб.

Рассчитаем общую сумму премий при определении среднего заработка для службы занятости.

Количество рабочих дней по производственному календарю за 2016 год за расчетный период (с 01.08.2016 по 31.10.2016) составило 66 рабочих дней, а количество дней, отработанных сотрудником за этот период, –

56 рабочих дней.

Премии при расчете среднего заработка будут учитываться в следующих размерах:

- за август 2016 года – 5 090,90 руб. (6 000 руб. / 66 раб. дн. x 56 раб. дн.);

- за сентябрь 2016 года – 5 090,90 руб. (6 000 руб. / 66 раб. дн. x 56 раб. дн.);

- за октябрь 2016 года – 6 000 руб., так как это ежемесячная премия, выплачиваемая вместе с заработной платой за данный месяц;

- за II квартал 2016 года – 15 272,72 руб. (18 000 руб. / 66 раб. дн. x

- 56 раб. дн.);

- за III квартал 2016 года – 15 272,72 руб. (18 000 руб. / 66 раб. дн. x

- 56 раб. дн.).

Общая сумма премий, учитываемых при расчете среднего заработка для центра занятости, составит 46 727,24 руб. (5 090,90 + 5 090,90 + 6 000 + 15 272,72 + 15 272,72).

Обратите внимание:

Если работник проработал в организации неполный рабочий период, за который начисляются премии и вознаграждения, и они были начислены пропорционально отработанному им времени, они учитываются при определении среднего заработка исходя из фактически начисленных сумм по правилам, установленным п. 9 Порядка № 62.

Расчет среднего заработка при повышении в организации должностных окладов.

Пунктом 10 Порядка № 62 установлены правила расчета среднего заработка при повышении в организации (филиале, структурном подразделении) тарифных ставок (должностных окладов, денежного вознаграждения). В этом случае средний заработок работников увеличивается следующим образом:

1) если повышение произошло в расчетный период, выплаты, учитываемые при определении среднего заработка и начисленные за предшествующий повышению период времени, увеличиваются на коэффициенты, которые рассчитываются путем деления тарифной ставки (должностного оклада, денежного вознаграждения), установленной в месяце наступления случая, с которым связано сохранение среднего заработка, на тарифные ставки (должностные оклады, денежное вознаграждение) каждого из месяцев расчетного периода.

Пример 12

Сотрудник был уволен 07.11.2016. Расчетный период – с 01.08.2016 по 31.10.2016. С 01.09.2016 в организации произошло повышение окладов с 28 000 до 32 000 руб. Расчетный период отработан сотрудником полностью. Рассчитаем средний заработок для службы занятости.

Определим коэффициент повышения. Он будет равен 1,14 (32 000 руб. / 28 000 руб.).

Средний дневной заработок сотрудника составит 1 453,34 руб. ((28 000 руб. x 1,14 + 32 000 руб. + 32 000 руб.) / 66 раб. дн.), где 66 рабочих дней – количество фактически отработанных дней в расчетном периоде.

Средний заработок, который необходимо указать в справке для службы занятости, будет равен 31 973,48 руб. (1 453,34 руб. x (66 раб. дн. / 3 мес.)).

2) если повышение произошло после расчетного периода до дня увольнения, увеличивается средний заработок, исчисленный за расчетный период.

Пример 13

Сотрудник был уволен 07.11.2016. Расчетный период – с 01.08.2016 по 31.10.2016. С 01.11.2016 произошло повышение окладов с 28 000 до 32 000 руб. Расчетный период отработан сотрудником полностью. Рассчитаем средний заработок для службы занятости.

Вначале также необходимо определить коэффициент повышения. Он будет равен 1,14 (32 000 руб. / 28 000 руб.).

Средний дневной заработок работника составит 1 272,72 руб. ((28 000 руб. + 28 000 руб. + 28 000 руб.) / 66 раб. дн.), где 66 рабочих дней – количество фактически отработанных дней в расчетном периоде.

Средний заработок сотрудника, который необходимо отразить в справке для службы занятости, – 31 919,82 руб. (1 272,72 руб. x (66 раб. дн. / 3 мес.) x 1,14).

3) если повышение произошло после увольнения работника, средний заработок не увеличивается.

Расчет среднего заработка при повышении размеров надбавок.

Особый расчет среднего заработка установлен п. 11 Порядка № 62. Данный пункт необходимо применять только в случае, если в организации произошло повышение следующих надбавок:

- за квалификационный разряд;

- за классный чин;

- за дипломатический ранг;

- за особые условия государственной службы.

Итак, если увеличился размер одной из вышеперечисленных надбавок, средний заработок работников повышается в следующем порядке:

1) если повышение произошло в расчетный период, надбавки, начисленные за предшествующий повышению период времени, увеличиваются на коэффициенты, которые рассчитываются путем деления указанной надбавки, установленной в месяце наступления случая, с которым связано сохранение среднего заработка, на надбавки каждого из месяцев расчетного периода.

Пример 14

Сотрудник был уволен 07.11.2016. Его заработная плата – 28 000 руб. Кроме того, ему выплачивается надбавка за классный чин. С 01.09.2016 произошло повышение надбавки за классный чин с 2 000 до 3 000 руб. Расчетный период с 01.08.2016 по 31.10.2016 отработан сотрудником полностью. Рассчитаем средний заработок для службы занятости.

Вначале определим коэффициент повышения. Он будет равен 1,5 (3 000 руб. / 2 000 руб.). Средний дневной заработок работника составит 1 409,10 руб. ((28 000 руб. + 2 000 руб. х 1,5 + 28 000 руб. + 3 000 руб. + 28 000 руб. + 3 000 руб.) / 66 раб. дн.), где 66 рабочих дней – количество фактически отработанных дней в расчетном периоде.

Средний заработок, который необходимо указать в справке для службы занятости, – 31 000,20 руб. (1 409,10 руб. x (66 раб. дн. / 3 мес.)).

2) если повышение произошло после увольнения работника, указанные надбавки, включенные в средний заработок, не увеличиваются.

В заключение отметим, что справка о среднем заработке для службы занятости может быть составлена либо в произвольной форме (при этом в ней должны быть отражены сведения, по которым можно определить размер и сроки выплаты пособия по безработице), либо по рекомендуемой форме, приведенной в Письме Минтруда РФ от 15.08.2016 № 16-5/В-421. Средний заработок рассчитывается в соответствии с Порядком № 62. При расчете среднего заработка особое внимание необходимо уделить:

- определению расчетного периода;

- выплатам за расчетный период (исключить выплаты, которые указаны в п. 4 Порядка № 62);

- расчету среднего заработка с учетом премий;

- расчету среднего заработка с учетом повышения должностных окладов или надбавок.

Заполненную справку о среднем заработке для службы занятости необходимо предоставить работнику в течение трех дней со дня его обращения в письменной форме к работодателю.

С полным текстом письма можно ознакомиться в журнале «Оплата труда в государственном (муниципальном) учреждении: акты и комментарии для бухгалтера» (№ 11, 2016).

Закон РФ от 19.04.1991 № 1032-1 «О занятости населения в Российской Федерации».

«Ответы на вопросы органов исполнительной власти субъектов Российской Федерации, осуществляющих полномочия в области содействия занятости населения, по применению Правил регистрации граждан в целях поиска подходящей работы, Правил регистрации безработных граждан, требований к подбору подходящей работы, утвержденных Постановлением Правительства Российской Федерации от 7 сентября 2012 г. №?891 «О порядке регистрации граждан в целях поиска подходящей работы, регистрации безработных граждан и требованиях к подбору подходящей работы».

Вне зависимости от того, в какое именно время, входящее в расчетный период, были сделаны начисления, некоторые из них не учитываются при определении среднедневного заработка (во время исчисления суммарного дохода за расчетный период). К таким выплатам относятся социальные:

- период, за который производится расчет (законодательно определен для каждого случая);

- сумма всех видов дохода сотрудника за этот период (за исключением предусмотренных законом вычетов);

- среднее количество календарных дней в месяце – фиксированный показатель, равный 29,3 (как это регламентируется в Федеральном законе № 55 от 02 апреля 2014 года).

Расчет среднего дневного заработка при увольнении

О размере среднего заработка кадровику необходимо задуматься в разных ситуациях. К примеру, это случаи увольнения специалиста, а точнее определение компенсационных выплат за неиспользованный отпуск. Кроме того, это вычисление пособий при сокращении персонала, а также по причине ликвидации бизнеса.

В соответствии со стат. 140 при прекращении трудовых взаимоотношений с работником все полагающиеся ему выплаты требуется выдать в день увольнения. Более поздние расчеты могут осуществляться, если сотрудник не работает в свой последний день. При этом рассчитаться следует не позже дня за датой обращения физлица. Как же вычислить среднедневной заработок? Что делать, если расчетный период отработан не полностью? Подробные ответы с примерами – далее.

Порядок расчета компенсации при увольнении, если нет среднего заработка

- Если работник не трудился совсем, или весь период состоял из исключаемых дней, то величину СДЗ рассчитывают по сведениям о заработной плате за прошлый год.

- Если работник не осуществлял трудовой деятельности ни в текущий, ни в прошлые периоды, СДЗ вычисляется, исходя из фактических выходов на работу в течение того месяца, когда стало необходимым узнать СДЗ.

- Если сотрудник не трудился ни одного дня, берётся величина тарифной ставки, утверждённая для его должности.

Если на предприятии принят суммированный учёт трудового времени, компенсация за отпуск, который сотрудник не успел отгулять, начисляется в обычном порядке, т.е. определяется по-прежнему СДЗ, не средний часовой доход. Проводить вычисления подобным образом нужно и тогда, когда служащий отдыхал в те дни, которые считались для других рабочими.

Считаем средний заработок для компенсации при увольнении — формулы, примеры

Дата увольнения - 17 апреля 2018 года. Период для расчета среднего заработка - с апреля 2017 по март 2018. За этот срок заработано: зарплата 390000 руб., отпускные - 31500 руб., больничное пособие - 4300 руб. В указанном периоде было 28 дней отпуска в июле 2017г. и 5 дней больничных в январе 2018 года.

Возможно, что период для расчета среднего заработка отработан неполностью. В этом случае нужно смотреть, за какой период рассчитана годовая премия. Если этот период полностью входит в расчетный срок, то учитывается она полностью, в противном случае нужно использовать формулу, которая позволит рассчитать часть годовой премии, которую нужно учесть в расчете среднего заработка для компенсации.

Особенности расчета среднего заработка при увольнении по собственному желанию и сокращении

Важно! Если в каком-то месяце присутствовал отпуск, командировка или временная нетрудоспособность, то для этого месяца расчет отработанных дней проводится отдельно: 29,3 умножается на частное, в числителе которого фактически отработанные дни, в знаменателе – число календарных дней месяца.

Вычисление средней суммы заработка производится за последний год работы сотрудника на предприятии . Для расчета не берутся к сведению периоды, когда сотрудник не работал по причине временной нетрудоспособности, ухода за детьми, освобождения от работы при независящих от работника и работодателя обстоятельств.

При увольнении нет данных для расчета среднего заработка

- Исчисляется общая сумма начисленных трудовых доходов за последние 12 месяцев работы сотрудника. Если он работает менее года, то рассчитывают выплаты за фактический период.

- Полученная сумма дохода делится на 12 месяцев. В случае, когда у нового работника нет еще целого года работы, применяют число тех месяцев, за которые фактически отработал трудящийся.

- Полученный среднемесячный размер зарплаты нужно поделить на 29,3. В результате будет определен СДЗ.

- Формула для определения средней стоимости использования рабочей силы сотрудника за один день выхода на производство довольно легкая. Нужное значение определяют в результате деления суммы общего заработка за рабочий период на количество выходов на работу. Как правило, такой параметр определяется за 12 месяцев.

- При расчете среднемесячной зарплаты количество месяцев округляют до целого числа. Если отработанных дней в периоде менее половины месяца, то его не берут в расчет. Соответственно - более половины учитывают в расчетах.

- Среднее число выходов на производство за календарный год рассчитывается как произведение всех расчетных месяцев на 29,3. Среднемесячное количество трудовых дней с апреля 2014 года установлено 29,3, а не 29,4 как ранее.

- В случае, когда в каком-то месяце отработано неполное количество рабочих дней из-за болезни, отпуска без сохранения зарплаты, то из числа 29,3 отнимаются время отсутствия на рабочем месте. Полученная в итоге сумма СДЗ не может быть ниже утвержденной минимальной зарплаты.

Как рассчитать средний заработок при увольнении

Чаще всего бухгалтеру приходится делать расчет средней заработной платы при увольнении потому, что на дату прощания с работником у него остаются неиспользованные дни отпуска. В связи с этим ему должна быть выплачена денежная компенсация (ст. 127 ТК РФ), которая определяется как раз исходя из его среднего дневного заработка. При этом основание расторжения трудового договора значения не имеет.

Расчет среднего заработка при увольнении

- за период, пока вы находитесь в ежегодном отпуске;

- в командировке по работе;

- на больничном листе;

- на обучение;

- если вас переводят на другую нижеоплачиваемую работу по состоянию здоровья, до того времени, пока не установят стойкую утрату трудоспособности, вы будете получать именно среднюю заработную плату за ранее отработанное время, предшествующее утрате здоровья;

Другая часто встречающаяся ситуация – расчет среднего месячного заработка для выходного пособия. Оно выплачивается в общем случае в размере 100% среднего заработка при расторжении трудового договора с работником в связи с ликвидацией организации, а также при сокращении численности или штата (п. 1, 2 ст. 81, ст. 178 ТК РФ). Если в течение 2-ого и 3-его месяца после увольнения сотрудник так и не найдет себе работу, ему также надо будет выплатить 100% среднего заработка за каждый из этих месяцев.

Как рассчитать компенсацию при увольнении если нет среднего заработка

139 ТК РФ расчет средней заработной платы работника производится исходя из фактически начисленной ему заработной платы и фактически отработанного им времени за 12 календарных месяцев, предшествующих периоду, в течение которого за работником сохранялась средняя заработная плата. Для расчета средней заработной платы учитываются все предусмотренные системой оплаты труда виды выплат, применяемые у соответствующего работодателя, независимо от их источников. Порядок расчета средней заработной платы утвержден Положением № 922.

- за период, превышающий расчетный, либо если этот период состоял из времени, исключаемого из расчетного периода согласно п. 5 Положения № 922. Средний заработок определяется исходя из суммы заработной платы, фактически начисленной за предшествующий, равный расчетному, период (п. 6 Положения № 922);

- за расчетный период и до начала расчетного периода. Средний заработок определяется исходя из размера заработной платы, фактически начисленной за фактически отработанные дни в месяце наступления случая, с которым связано сохранение среднего заработка (п. 7 Положения № 922);

- за расчетный период, до начала расчетного периода и до наступления случая, с которым связано сохранение среднего заработка. Средний заработок исчисляется исходя из установленных работнику тарифной ставки, оклада (должностного оклада) (п. 8 Положения № 922).

Когда с сотрудником прекращаются трудовые отношения, нужно произвести полный расчет. Уходящий работник должен получить все заработанные им на день увольнения денежные средства, кроме того, компенсацию за дни отпуска, если он не был использован полностью. Во многих случаях также полагается дополнительная компенсация при уходе (зависит от повода и статьи, по которой производится увольнение). Бухгалтерия производит расчет этих выплат по предусмотренному законодательством алгоритму, в основе которого лежит средний заработок за определенный учетный период. Чаще всего в основу берется среднедневной заработок. Его расчет предусматривает некоторые нюансы, которых следует придерживаться во избежание финансовых погрешностей. Также расчет среднего заработка может понадобиться и в других случаях. Рассмотрим, в различных ситуациях, и приведем конкретные примеры.

Трудовое право и Постановления правительства РФ предписывают руководителям и бухгалтерам при расчете компенсаций и других выплат при увольнении руководствоваться положениями, приводимыми:

- ст. 139 ТК РФ – в ней регламентируется порядок начисления увольнительных выплат;

- Положением, утвержденном Постановлением Правительства Российской Федерации от 24 декабря 2007 года № 922 , – в нем подробно рассмотрена методика расчетов, касающихся определения среднего заработка за учетный период во всех законодательно правомерных ситуациях.

Для чего определяют средний заработок при увольнении

Чаще всего бухгалтеру приходится делать расчет средней заработной платы при увольнении потому, что на дату прощания с работником у него остаются неиспользованные дни отпуска. В связи с этим ему должна быть выплачена денежная компенсация (ст. 127 ТК РФ), которая определяется как раз исходя из его среднего дневного заработка. При этом основание расторжения трудового договора значения не имеет.

Другая часто встречающаяся ситуация – расчет среднего дневного заработка при увольнении для выходного пособия. Оно выплачивается в общем случае в размере 100% среднего заработка при расторжении трудового договора с работником в связи с ликвидацией организации, а также при сокращении численности или штата (п. 1, 2 ст. 81 , ст. 178 ТК РФ). Если в течение 2-ого и 3-его месяца после увольнения сотрудник так и не найдет себе работу, ему также надо будет выплатить 100% среднего заработка за каждый из этих месяцев.

Кроме того, пособие в размере двухнедельного среднего заработка положено работнику при расторжении трудового договора (ст. 178 ТК РФ):

- в случае отказа работника от продолжения работы по причине изменения условий трудового договора, определенных сторонами (п. 7 ст. 77 ТК РФ);

- в случае отказа работника от перевода на другую работу, которую он может выполнять в соответствии с медицинским заключением, либо в случае отсутствия у работодателя такого рода работы (п. 8 ст. 77 ТК РФ);

- в случае отказа работника от перевода на работу в другую местность вместе с работодателем (п. 9 ст. 77 ТК РФ);

- в связи с призывом работника на военную службу или направлением на заменяющую ее альтернативную гражданскую службу (п. 1 ст. 83 ТК РФ);

- в связи с восстановлением на работе сотрудника, ранее выполнявшего эту работу, по решению государственной инспекции труда или суда (п. 2 ст. 83 ТК РФ);

- при признании работника неспособным к трудовой деятельностью на основании медицинского заключения (п. 5 ст. 83 ТК РФ);

- некоторые другие случаи.

Как рассчитать средний заработок при увольнении: параметры расчетов

Цифры, которые берутся во внимание при вычислении среднего заработка сотрудника, представляют собой как фиксированные, так и неизменные величины, а именно:

- период, за который производится расчет (законодательно определен для каждого случая);

- сумма всех видов дохода сотрудника за этот период (за исключением предусмотренных законом вычетов);

- среднее количество календарных дней в месяце – фиксированный показатель, равный 29,3 (как это регламентируется в Федеральном законе № 55 от 02 апреля 2014 года).

Пример расчета:

Исключение из расчетного особых периодов

Первым пунктом применения методики расчета увольнительных выплат будет определение общей суммы заработка сотрудника за тот или иной установленный законом период. Во внимание берется все время, фактически отработанное сотрудником, и суммы, начисленные ему за эти рабочие дни, кроме законодательно исключенных особых периодов. Суммы, которые сотрудник получил в нижеперечисленные периоды, не следует включать в общий доход при расчете выплат, положенных ему при увольнении:

- во время нахождения в командировке, поскольку за это время за ним был сохранен его заработок (ст. 167 ТК РФ);

- за время оплачиваемого либо административного отпуска (ст. 114 ТК РФ);

- период временной нетрудоспособности (болезнь, уход за близким человеком, беременность и роды);

- дополнительные свободные дни, предоставленные для ухода за детьми-инвалидами;

- простой не по вине работника;

- забастовка, в которой работник не принимал участия, помешавшая исполнению его трудовых обязанностей;

- другие периоды, предусмотренные в п. 5 Положения, утвержденного постановлением Правительства РФ от 24 декабря 2007 г. № 922 .

Какие выплаты учитываются при расчете СДЗ

Для расчета среднего заработка берут во внимание выплаты:

- Начисленная зарплата персоналу согласно утвержденным окладам (ставкам) за выработанное время.

- Начисленная зарплаты работникам-сдельщикам по принятым расценкам.

- Заработок, выданной в натуральном эквиваленте.

- Заработок, начисленный в виде комиссионных или процентов от реализационной выручки.

- Замещающим госдолжности сотрудникам денежное вознаграждение.

- Начисленное муниципальным работникам денежное содержание.

- Гонорары служащим СМИ.

- Заработок преподавателям образовательных профучреждений за часы преподавания вне зависимости от периода начисления.

- Заработок, рассчитанный по итогам года.

- Все виды доплат и надбавок – за выслугу лет, профмастерство, совмещение, классность, знание иностранных языков, работу с гостайной, руководство, увеличение объемов и т.д.

- Все виды выплат, связанных с особенностями рабочих условий, включая повышающие коэффициенты к зарплате по причине сверхурочной занятости, тяжелую работу, занятость в опасных (вредных) условиях, ночные смены, работу в праздники и выходные дни.

- Допвознаграждение за работу классным руководителям педработникам.

- Утвержденные в ЛНА предприятия премии и иные вознаграждения персоналу за выполнение трудовых обязанностей.

- Прочие разновидности выплат в соответствии с принятым у работодателя порядком расчетов.

Исключение некоторых сумм из общего дохода

Вне зависимости от того, в какое именно время, входящее в расчетный период, были сделаны начисления, некоторые из них не учитываются при определении среднедневного заработка (во время исчисления суммарного дохода за расчетный период). К таким выплатам относятся социальные:

- материальная помощь персоналу;

- компенсация за проезд и питание;

- выплата стоимости обучения;

- средства, предоставленные на отдых и оздоровление;

- деньги на коммунальные услуги, оплату детского сада для детей сотрудников и т.п.

Как посчитать среднедневной заработок при увольнении для выплаты выходного пособия

Выплата дополнительных денежных средств при увольнении (выходного пособия) регламентирована ст. 178 ТК РФ . Эти деньги начисляются не во всех случаях ухода сотрудника, а только тогда, когда поводом к увольнению, зафиксированном в трудовой книжке и приказе, является один из следующих:

- несоответствие должности по здоровью;

- выход сотрудника, ранее занимавшего должность, с которой уходит увольняемый;

- призыв сотрудника на военную или альтернативную службу;

- отказ о перемещения на работу в другую местность.

В этих ситуациях работнику при уходе положены средства в размере их среднего заработка за 2 недели.

Если сотрудник вынужден уйти в связи с ликвидацией или реорганизацией компании, а ткже по причине сокращения численности или штата, ему положена компенсационная выплата в размере среднего заработка за месяц.

Во всех перечисленных случаях сотруднику сохраняют его среднемесячный заработок на первое время после утраты работы (не более 2, в отдельных случаях – 3 месяцев со дня увольнения, в эту величину входит и выходное пособие).

Пример расчета компенсации за неиспользованный отпуск при увольнении

Предположим, сотрудник устроился в компанию в 2016 году. Число неиспользованных дней составляет 28 дн. В январе 2018 г. специалист увольняется. Расчетным периодом является время с 01.01.17 г. по 31.12.17 г. За этот период работник получил следующие виды вознаграждения:

- Зарплата (всего) – 420000 руб.

- Оплату за сверхурочную занятость в праздничные дни – 18000 руб.

- Доплату за официальное совмещение должностей – 37000 руб.

- Пособие по болезни – 8200 руб.

- Матпомощь – 4000 руб.

- Отпускные за 2016 г. – 34000 руб.

В общую сумму зарплаты включаются следующие выплаты = 420000 + 18000 + 37000 = 475000 руб. Следовательно, исключению подлежат пособие, отпускные, матпомощь. Далее определим расчетный период.

На дни болезни приходится 5 дн. с 10.04.17 по 14.04.17 г., на отпуск – 28 дн. с 01.02.17 г. по 28.02.17 г. Для вычисления дней в рабочем периоде будет применяться формула расчета СДЗ по неполностью выработанному расчетному периоду.

РП = 29,3 х 10 мес. + (29,3 / 30 дн. х 25 дн.) + 0 дн. = 317,4 дн.

После того, как рассчитан расчетный период, определим сумму компенсации за неиспользованный отпуск. Сотруднику полагается оплата 28 дн., так как он полностью не использовал отдых за последний год.

СДЗ = 475000 руб. / 317,4 дн. = 1496,53 руб.

Компенсация = 1496,53 руб. х 28 дн. = 41902,84 руб.

Перед выдачей суммы «на руки» путем наличных расчетов или безналичного перечисления следует удержать НДФЛ.

НДФЛ = 41902,84 руб. х 13 % = 5447 руб.

Сумма «на руки» = 41902,84 руб. – 5447 руб. = 36455,84 руб.

Как учесть премию при расчете СДЗ

В подп. «н» п. 2 Постановления № 922 сказано, что премии должны учитываться при подсчете СДЗ. Однако не все виды таких вознаграждений подлежат полному включению в суммарный доход при определении среднего заработка за день, а только предусмотренные СОТ в организации. Как же правильно учесть такие суммы? Ориентироваться следует на положения п. 15. В частности, здесь сказано, что:

- Премии за месяц – следует учитывать только в части фактически начисленных сумм, но не больше одного вида выплат по каждому показателю в месяц текущего расчетного периода.

Пример: Сотруднику является специалистом отдела продаж, ему начисляются ежемесячно две премии за показатель продаж и одна за возврат дебиторской задолженности, то есть за продажи за год выдано 24 премии, за возврат задолженности - 12 премий. В расчете среднего заработка при увольнении за последние 12 месяцев можно учесть только 12 премий за показатель продаж и 12 премий за возврат задолженности. - Премии за временный промежуток свыше 1 мес. – также берутся при вычислениях, если они относятся к нужному расчетному периоду. Обязательно следует соблюдать условие, чтобы период начисления премиального вознаграждения не превышал расчетный. В этом случае берется вся сумма премии. Если же превышение имеется, учитывается только та сумма, которая относится непосредственно к расчетному периоду.

Пример: Сотрудник увольняется в декабре 2017 года. За расчетный период ему начислена премия за 1, 3 квартал и за полугодие. Все три премии нужно в полном размере включить в расчет. - Годовая премия – учитывается вся, вне зависимости от периода начисления. При этом в расчет включаются как суммы за прошлые года, так и за текущий, и прочие виды премиальных выплат.

Пример: Сотрудник увольняется 18 января 2018 года. В январе 2017 года ему назначена годовая премия за 2016г., в январе 2018 года - премия за 2017 год. Учесть нужно только ту годовую премию, которая назначена за год, который вошел в расчетный период для среднего заработка. Данный период - с января по декабрь 2017 включительно. Значит, в базу включаем только премию, назначенную за 2017 год и начисленную в январе 2018 года.

Возможно, что период для расчета среднего заработка отработан неполностью. В этом случае нужно смотреть, за какой период рассчитана годовая премия. Если этот период полностью входит в расчетный срок, то учитывается она полностью, в противном случае нужно использовать формулу, которая позволит рассчитать часть годовой премии, которую нужно учесть в расчете среднего заработка для компенсации.

Часть премии для включения в базу = Размер начисленной годовой премии / Рабочие дни по производственному календарю в расчетном периоде * Фактически отработанные дни в расчетном периоде.

Учет повышения оклада в расчетном периоде в расчете среднего заработка

Еще одна ситуация, вызывающая множество вопросов - это повышение окладной части. Как это можно учесть в расчете компенсации при увольнении.

Если оклады увеличены всем сотрудникам предприятия, или всем сотрудников подразделения, где работает увольняемый сотрудник, то это повышение нужно учесть при расчете среднего заработка для компенсации отпуска при увольнении, нужно провести индексацию на коэффициент, которые рассчитывается по формуле:

Коэффициент = Повышенный оклад / Прежний оклад

Причем не нужно подвергать индексации премии, стимулирующие выплаты, не связанные напрямую с размером оклада, или по которым не установлена фиксированная зависимости от оклада. Например, премия, размер которой считается в диапазоне от 10 до 20 процентов от оклада индексировать не нужно. Также не нужно индексировать премии, назначаемые в фиксированной денежной сумме или в процентном соотношении от показателя, отличного от оклада - 3% от объема продаж.

Индексировать нужно только доплаты, завязанные на окладе в фиксированном размере, например, 1/10 часть оклада или 5% от оклада.

Еще один влияющий фактор - момент повышения заработной платы.

Если момент повышения попал в расчетный период для среднего заработка для отпускной компенсации при увольнении, индексации подвергаются те выплаты, которые начислены в данном расчетном периоде за предшествующие повышению месяцы;

Пример:

Дата увольнения приходится на 10 марта 2018 года. Расчетный год - с марта 2017 по февраль 2018. Повышение оклада произошло по всему предприятию в июле 2017 года. Оклад сотрудника увеличился с 35000 до 37000.

Нужно провести индексацию зарплаты, начисленной за период с марта по июнь 2017 включительно. Коэффициент индексации = 37000/35000=1,056.

Если момент повышения произошел после расчетного периода, но до даты увольнения, то нужно проиндексировать все выплаты, начисленные в расчетном году.

Пример:

Дата увольнения 19 февраля 2018 года. Расчетный год для среднего заработка для компенсации - с 01 февраля 2017 по 31 января 2018. Повышение оклада произведено 1 февраля 2018 года.

Нужно провести индексацию зарплаты за каждый месяц расчетного года.

Как определить среднедневной заработок, если начислений не было

Бывает, что у служащего за период не было никаких выплат. Тогда СДЗ вычисляется так:

- Если работник не трудился совсем, или весь период состоял из исключаемых дней, то величину СДЗ рассчитывают по сведениям о заработной плате за прошлый год.

- Если работник не осуществлял трудовой деятельности ни в текущий, ни в прошлые периоды, СДЗ вычисляется, исходя из фактических выходов на работу в течение того месяца, когда стало необходимым узнать СДЗ.

- Если сотрудник не трудился ни одного дня, берётся величина тарифной ставки, утверждённая для его должности.

Расчет НДФЛ

Чтобы определить, из какого вида выплаты нужно при увольнении удержать НДФЛ, применим действующие нормативные акты.

Из них следует такой порядок расчета удержаний:

- Компенсация за отпуск не включается в реестр освобожденных от уплаты налога выплат, соответственно удержание НДФЛ требуется выполнить (п. 3 ст. 217 НК РФ).

- Пособие при увольнении в связи с ликвидацией или снижением числа штатных сотрудников не облагается НДФЛ. Исключением будет момент, когда вся сумма выплат будет больше 3 -6 среднемесячных заработков. В таких случаях из превышения следует удержать данный налог (п. 3 ст. 217 НК РФ в редакции Закона № 330-ФЗ).

Если с выходного пособия все же был удержан НДФЛ, то работник может обратиться в налоговую службу о возврате излишне удержанной суммы.

Учитывайте все изложенные нюансы при определении СДЗ и начислении выплат при увольнении сотрудников, чтобы расчеты были правильными.

Типичные ошибки при расчетах

Ошибка №1.

В расчёт среднего дневного заработка не было включено время простоя предприятия по техническим причинам.

Если от самого сотрудника не зависела ситуация, при которой он вынужденно оказался без работы в трудовой день, за ним сохранятся средний заработок.

Ошибка №2.

При вычислении СДЗ бухгалтер не учёл период, в течение которого сотрудник пребывал в служебной командировке, потому что он отсутствовал на рабочем месте. За время командировки СДЗ сохраняется за работником.

Ссылка на калькулятор среднедневного заработка при увольнении: как пользоваться

Каждый человек может самостоятельно рассчитать свой средний заработок. Для этого ему необходимо пройти по ссылке (https://gosuchetnik.ru/calculators/srednednevnoy-zarabotok-uvolnenie) и заполнить необходимые данные:

1. Укажите, сколько дней отработал сотрудник в конкретном месяце.

2. Введите в следующее поле калькулятора заработную плату сотрудника за этот же месяц. Нужно указать сумму в рублях.

Видео: расчет среднедневного заработка при увольнении

Средний дневной заработок — это отношение совокупного дохода, заработанного сотрудником в расчетный период, к среднему числу календарных дней в одном месяце. Оно составляет 29,3 — это постоянная величина (показатель установлен в 2014 году).

Расчет среднемесячного заработка при увольнении необходим для того, чтобы сотрудник:

- оформил выходное пособие;

- предоставил необходимую информацию в центр занятости.

СДЗ необходимо рассчитывать для следующих выплат работнику при увольнении:

- выходное пособие — выплата, которую производят в случае расторжения трудового договора по инициативе работодателя, например, при сокращении работника либо при ликвидации учреждения;

- компенсация за неиспользованный отпуск — для начисления по CДЗ учитываются все образовавшиеся у сотрудника отпускные дни, которые он не отгулял.

При сокращении выходное пособие выплачивается в пределах одного среднемесячного заработка, а при ликвидации — в пределах двух или трех.

Все задолженности по трудовым выплатам работодатель должен перечислить увольняющемуся не позднее последнего рабочего дня такого работника.

Также уволенный сотрудник может рассчитывать на разовые компенсации в размере двухнедельного СДЗ на основании ст. 178 ТК РФ при наступлении следующих случаев:

- призыв на военную службу;

- существенные изменения условий трудового соглашения, ставшие причиной отказа сотрудника от дальнейшего исполнения своих обязанностей;

- отклонение предложения переезда в другой город (область) в связи с настоянием работодателя;

- восстановление в должности работника, который ранее был трудоустроен на конкретной должности;

- медицинские показания, состояние здоровья — отказ работника от кадрового перемещения в связи с соответствующими показаниями либо если человек не может более оставаться на рабочем месте по состоянию здоровья.

Расчет среднедневного заработка при увольнении

Регламентирует расчеты и выплаты по среднему Постановление Правительства № 922 от 24.12.2007.

Для того чтобы рассчитать СЗ, необходимо, в первую очередь, определить расчетный период, который в общем случае составляет 1 год — 12 месяцев, которые предшествовали периоду выплаты (п. 4 ПП РФ № 922 от 24.12.2007). Если служащий отработал в учреждении менее года, то учитываются фактически отработанные месяцы. Далее определяются сумма учитываемых выплат при расчете (зарплата, премии, разного рода надбавки) и количество фактически отработанного сотрудником времени в определенном расчетном периоде (п. 2, п. 4 ПП РФ № 922). При исчислении бухгалтер должен не забыть исключить из расчета те периоды, во время которых за работником сохранялся СЗ, — дни нетрудоспособности либо отпуска, так как они уже были оплачены по СДЗ. Также исключаются декрет, трудовые простои по вине работника, забастовки, во время которых рабочая деятельность прекращалась, оплачиваемые дни по уходу за детьми-инвалидами и инвалидами с детства (п. 5 ПП № 922).

Среднедневной заработок можно исчислить по формуле:

СДЗ = сумма учитываемых выплат за расчетный период / кол-во фактически отработанных дней за расчетный период.

В том случае, если зарплата работника начисляется на основании суммированного учета рабочего времени, то подсчитывается средний часовой заработок (п. 13 ПП РФ № 922). Формула для него будет такой:

Примеры

- Петров П.П. отработал 12 месяцев, ежемесячно получая заработную плату по окладу 15 000 руб. Совокупный доход за год составил 180 000 рублей. Среднее количество рабочих дней за год: 12 × 29,3 = 351,6. СДЗ: 180 000 / 351,6 = 511,95 руб.

- Александрову А.А. с 01.02.2017 по 31.01.2018 начислена заработная плата в сумме 150 000 руб., в данном расчетном периоде сотрудник отработал 1700 часов. Средний часовой заработок Александрова А.А. составляет 150 000 / 1 700 = 88,24 руб.

- При сдельной системе оплаты труда на предприятии установлена норма выработки 3 ед.в день, выплат за сверхнормативное производство не предусмотрено, оклад — 400 руб. Рабочий Иванов И.И. произвел:

- 1 квартал (56 р. д.) — 180 единиц;

- 2 квартал (60 р. д.) — 196 единиц;

- 3 квартал (50 р. д.) — 150 единиц;

- 4 квартал (56 р. д.) — 182 единицы.

Зарплата Иванова И.И. за год составит:

- 1 квартал: 56 × 3 = 168 (норма); 180 × 400 = 72 000;

- 2 квартал: 60 × 3 = 180 (норма); 196 × 400 = 78 400;

- 3 квартал: 50 × 3 = 150 (норма); 150 × 400 = 60 000;

- 4 квартал: 56 × 3 = 168 (норма); 182 × 400 = 72 800.

Суммарная величина з/п — 218 400 руб.

Среднее количество рабочих дней за год: 12 × 29,3 = 351,6.

СДЗ = 218 400 / 351,6 = 621,16.