Как вести кассовую книгу (ф. КО-4)? Какой должен быть порядок сшивания отчета кассира с приложенными ПКО и РКО?

Вопрос: Подскажите пожалуйста как правильно сшивать отчет кассира с приложенными ПКО и РКО? Стоит ли его сшивать каждый день когда были операции по кассе? Или можно сшить поквартально.

Ответ: Порядок сшивания отчета кассира с приложенными ПКО и РКО может быть таким как Вам удобно. Сшивать каждый день не обязательно, можно поквартально.

О том, что нужно сшивать отчеты кассира не сказано ни в Указаниях Банка России от 11 марта 2014 г. № 3210-У ни Указаниях по заполнению кассовой книги , утв. постановлением Госкомстата России от18 августа 1998г. №88. На практике с целью обеспечения сохранности документов организации сшивают отчеты кассира.

Обоснование

Как вести кассовую книгу (ф. КО-4)

Ежедневно в конце рабочего дня кассир:

- подсчитывает итог операций за день;

- определяет остаток денежных средств в кассе на начало следующего дня;

- передает в бухгалтерию отчет кассира (второй отрывной лист, который является копией записей в кассовой книге за день), приходные и расходные ордера.

Кассовую книгу можно вести и с помощью компьютера. Тогда в конце рабочего дня все листы книги нужно распечатать и завизировать.

Бухгалтер проверяет записи в кассовой книге и количество ордеров. После этого он ставит свою подпись в кассовой книге, чтобы подтвердить получение отчета кассира и первичных документов.

Мы считаем, что это позволяет компании самой решить, как вести книгу. Можно предусмотреть, что книга, как и раньше, ведется в двух экземплярах, прошивается и пронумеровывается. А можно закрепить в приказе директора правило, что за каждый день кассир распечатывает только один лист кассовой книги. В любом случае штрафа за ведение книги в одном экземпляре быть не должно (подробнее об этом см. в вопросе № 16).

Об ошибках в расходах и кассовой книге

Несущественные ошибки на расходы не повлияют

Кассовую книгу ведут в одном экземпляре

В организации мало кассовых операций, поэтому в конце года распечатываем кассовую книгу в двух экземплярах. Один прикрепляем к отчету кассира с приходными и расходными кассовыми ордерами, но не прошиваем. Второй прикрепляем к вкладному листу кассы и сшиваем. То есть указываем, сколько пронумеровано и прошнуровано листов. Правильно ли ведем кассовую книгу?

Порядок ведения кассовых операций… (утвержден указанием Банка России от 11 марта 2014 г. № 3210-У) не требует вести кассовую книгу в двух экземплярах.

Периодичность, с которой распечатывают кассовую книгу, устанавливает руководитель организации. Но с учетом представляемой отчетности. Если отчетность квартальная, книгу надо распечатывать не реже чем раз в квартал до того, как представляете отчетность. Если полугодовая — не реже чем раз в полгода. Порядок хранения кассовых документов тоже определяет руководитель. Как удобно организации. Но чтобы по требованию она могла оперативно представить все документы.

Сколько листов распечатывать помимо главной кассы и куда все это подшивать или не подшивать, Центробанк не регламентирует. А налоговики контролируют лишь то, соблюдает компания порядок или нет. Главное, чтобы все операции были отражены в кассовой книге. И чтобы на них были оформлены соответствующие документы — расходные и приходные кассовые ордера и т. д.

На практике обычно компании поступают так.

Кассовые документы и два экземпляра листов кассовой книги распечатывают в момент, когда их создают. В те дни, когда кассовых операций нет, записи в кассовой книге не делают.

Документы с листом кассовой книги подшивают в папку в хронологическом порядке. Прошивать их не требуется. Достаточно того, что они хранятся в одной папке.

Саму кассовую книгу, то есть вторые листы кассовой книги (оба экземпляра одинаковые), прошивают и заверяют в конце года. Или чаще — с той периодичностью, которую установил руководитель организации

Отвечает Ольга Прыгова,

заместитель управляющего отделением ПФР по г. Москве и Московской области

«Заполняйте графу 14 раздела 3 только по тем сотрудникам, которые уволились 31 декабря 2018 года. По новым правилам поставьте в графе 14 дату увольнения, а не символ «Х». Подробнее, как отразить в СЗВ-СТАЖ сведения об уволенных сотрудниках, читайте в рекомендации.»

В течении дня вы пробиваете чеки, а куда потом Z-отчет Контрольно-Кассовой машины (ККМ или ККТ), оформление справки КМ-6, как правильно подшиваются такие документы!

Мой видео канал Смотрите мои другие видео видео уроки по 1С 7. 7 Видео уроки по 1С 8. 2 Все нюансы при НАЧАЛЕ БИЗНЕСА Как построить УСПЕШНЫЙ БИЗНЕС Налоговые проверки — все подводные камни Исковые заявления образцы Всё о налоге НДС О налоге ЕНВД Мои интересные видео Психология в БИЗНЕСЕ Будь осторожен! Взаимоотношения с налоговой Зарплата и Алименты Права покупателя.

Подшивка z-отчетов ккт оформление справки км-6Мой видео канал мой ВТОРОЙ канал ❤ Копилка желаний. Как лучше оформить авансовый отчет для сдачи в бухгалтерию или еще куда нибудь. den. kz Обучение кассира на кассовом аппарате Миника 1102 Ф. Пробите чеков и снятия отчетов. Видео уроки г. Алматы. Как правильно заполнить журнал кассира-операциониста. . В этом видео показано как вести кассовую книгу в 1С Бухгалтерии 3. 0 0. 01 — Приходные и расходные кассовые ордера 1. 15 — Кассовая книга 4. 36 — Восстановление нумерации листов кассовой книги после сбоя 7. 53 — Особенности ведения кассовой книги при применении ККМ. Также рекомендую посмотреть: — оплата от покупателя по кассе. — выплата зарплаты по кассе Наша группа вконтакте.

Кассовая книгаВ этом видео наглядный пример составления акта сверки взаимных расчетов с поставщиками. Посмотрев это видео вы научитесь составлять акт сверки в программе Excel. Мой видео канал Смотрите мои другие видео ПРЕТЕНЗИЯ по некачественному товару Как составить ПРЕТЕНЗИЮ, если не понравился товар ИСКОВОЕ заявление в СУД по некачественному товару СРОК продавцу удовлетворить ваши требования по товару Покупателей считают ЛОХАМИ — Гарантийный срок!

Что делать если потеряли ГАРАНТИЙНЫЙ ТАЛОН В чем разница: дилер и дистрибьютор? Как избежать развода у Дилера при ПОКУПКЕ АВТО! Статус покупателя и ГАРАНТИЯ, где ВЗАИМОСВЯЗЬ? ПОЖИЗНЕННАЯ гарантия — что это? Гарантия на АВТО, без ТО Как проверить ТОВАР при ПОКУПКЕ? УСЛУГА качественная, Как в России её получить? Накладная и Акт услуг, в чем РАЗНИЦА? Работник по доверенности КИНУЛ фирму на миллионы $! Гарантия ЗАКОНЧИЛАСЬ, есть ли шансы? Какой товар считается ТЕХНИЧЕСКИ СЛОЖНЫМ? Если вы Купили ДОПОЛнительную ГАРАНТИЮ СЧЕТ на оплату -.

Акт сверки с поставщиком образецУзнайте порядок расчета налога ЕНВД для индивидуального предпринимателя. От правильной прошивки документов очень многое зависит. Часто возникают ситуации, когда при регистрации будущему предпринимателю отказывают по той причине, что документы прошиты неправильно. Чтобы такой ситуации не возникло у вас, посмотрите наше видео: где подробно расскажут и покажут, как прошивать документы. Больше информации вы можете найти здесь.

Как правильно прошивать документы?Автоматизация рабочего места кассира — легко! Все что необходимо — конфигурация «АРМ кассира» на базе ПО «Склад и торговля». Процесс продажи товара имеет две стадии: Формирование чека Открытие новой продажи, добавление товара в чек Закрытие чека Применение скидки, выбор способа оплаты, печать чека, выдача сдачи. Обе стадии требуют от кассира взаимодействие не только с программным обеспечением, но и с торговым оборудованием. В нашем типовом вопросе № 15 вы можете узнать подробнее об интеграции наших программ с оборудованием. В конфигурации предусмотрено 2 основные роли пользователей Администратор. Составление номенклатуры товаров, оформление поступления товара на склад, производство товара, формирование отчетов и документов (сохранен весь функционал базовой конфигурации программы «Склад и торговля»). Кассир. Продажа товара — формирование и печать чека. Под эту роль был настроен специальный интерфейс, который позволяет кассиру максимально быстро и удобно провести продажу.

Обзор конфигурации «арм кассира»Как в программе 1С версии 8. 2 документально оформить поступление товара на основании товарной накладной, ввести счет-фактуру полученный, так же при этом ввести нового контрагента. Мой видео канал Смотрите мои другие видео Все нюансы при НАЧАЛЕ БИЗНЕСА Как построить УСПЕШНЫЙ БИЗНЕС Налоговые проверки — все подводные камни Исковые заявления образцы Всё о налоге НДС О налоге ЕНВД Мои интересные видео Психология в БИЗНЕСЕ Будь осторожен! Взаимоотношения с налоговой Зарплата и Алименты Права покупателя.

Обучение 1с 8.2 поступление товара и ввод контрагента урок 8Нужно ли вести кассовую книгу? Что такое ККМ? Что такое касса? Как правильно отразить выручку? Какие наличные расходы должны отражаться в кассовой книге? Ответы на эти вопросы смотрите в нашем видео. А вести кассовую книгу электронно Вы можете в сервисе «Моё дело»: Ссылка на видео: Больше информации вы найдёте здесь: http: moedelo. org.

Касса и кассовая книгаВебинар посвящен обзору программы курса «Казенные, бюджетные учреждения и автономные организации: бухгалтерский учет и налогообложение 2015» (). Вместе с преподавателем Вы обсудите следующие темы: — Структура бюджетной системы РФ. — Как вести бухучёт в казённых и бюджетных учреждениях. — Правила и принципы бюджетного учета. — Как отразить на счетах хозяйственные операции по каждому объекту учета. Семинар ведет опытный вузовский преподаватель-практик, имеющая стаж работы по бухучету более 20 лет, Татьяна Борисовна Жукова. Закажите курс в мобильном приложении и получите дополнительную скидку 10% -.

Бухгалтерский учет в бюджетных учреждениях для начинающих бухгалтеровКак правильно подшить папку с документами? Как создать Архив?

Как оформить красиво подшивку? Посмотрев это видео вы научитесь правильно подшивать папку для сдачи ее в архив. Делопроизводство в кадрах, которое надо хранить 65 лет. Мой видео канал Смотрите мои другие видео ИП налоги 2013 года (Страховые взносы ПФ РФ) ИСКОВОЕ заявление в СУД по некачественному товару Покупателей считают ЛОХАМИ — Гарантийный срок! ДИПЛОМ как его НАПИСАТЬ Сколько ТЫ должен Налоговой. Узнай свои долги Каждодневная обработка документов для НОВИЧКОВ Документы в АРХИВ, как это сделать! ПАТЕНТНАЯ система налогообложения, Новинка 2013 Считаем НДС на пальцах Программа по заполнению декларации 3-НДФЛ, БЕСПЛАТНО! Как избежать развода у Дилера при ПОКУПКЕ АВТО.

Подшиваю архивную папку на камеру — подробное описаниеМой видео канал Смотрите мои другие видео видео уроки по 1С 7. 7 Видео уроки по 1С 8. 2 Все нюансы при НАЧАЛЕ БИЗНЕСА Как построить УСПЕШНЫЙ БИЗНЕС Налоговые проверки — все подводные камни Исковые заявления образцы Всё о налоге НДС О налоге ЕНВД Мои интересные видео Психология в БИЗНЕСЕ Будь осторожен! Взаимоотношения с налоговой Зарплата и Алименты Права покупателя.

1с версия 8.2 пко поступление денег от клиентов (покупателей) урок 30Авансовый отчет — это первичный документ, который служит для подтверждения израсходования сумм, выданных ранее, подотчетными лицами. Денежные средства под отчет могут выдаваться для следующих целей: аванс на оплату командировочных расходов; аванс на хозяйственно-операционные расходы; в порядке возмещения произведенных сотрудником командировочных расходов. Бланк авансового отчета имеет унифицированную форму АО-1 и заполняется в единственном экземпляре. Выдача наличных денег под отчет производится через кассу организации по расходному кассовому ордеру, в котором указывается целевое назначение данной суммы. Подотчетное лицо обязано заполнить авансовый отчет об израсходованных денежных средствах не позднее 3 рабочих дней с момента истечения срока, на который выдан аванс, или возвращения из командировки. К авансовому отчету необходимо приложить документы, подтверждающие расходы. Форма авансового отчета двухсторонняя. Заполнение бланка авансового отчета подотчетным лицом начинается с указан.

1с 8.2 авансовый отчет и все нюансы по его составлению в программе 1с. урок 41

- Для чего нужна кассовая книга?

- Как оформляется кассовая книга?

- Как заполнить кассовую книгу?

Редко какая организация ведет расчёты исключительно по безналу, а потому соблюдением кассовой дисциплины озабочены практически все юрлица и частные предприниматели. Для учёта операций с наличными денежными средствами, проводящимися через кассу, организация должна вести специальный журнал под названием кассовая книга.

Для чего нужна кассовая книга?

Кассовая книга – это документ бухгалтерского учёта, в котором фиксируются все приходно-расходные операции с деньгами в наличной форме. Заполнение кассовой книги обязательно для всех ИП и предприятий, на которых имеется касса. Применение упрощённой системы налогообложения (УСН) не освобождает фирму от ведения этого документа.

На одно предприятие заводится одна кассовая книга. Однако это не касается тех организаций, в которых филиалы и подразделения имеют собственный баланс. В таком случае каждое подразделение самостоятельно ведёт кассовые документы, хранит их у себя, а в головной офис передаёт лишь копии заполненных страниц книги и первичных ордеров, подтверждающих произведённые операции. Кассовые остатки, зафиксированные в журнале, также учитываются на балансе конкретного подразделения.

Как оформляется кассовая книга?

Важный совет предпринимателям: не тратьте своё время, даже на простые рутинные задачи, которые можно делегировать.

Перекладывайте их на фрилансеров «Исполню.ру». Гарантия качественной работы в срок или возврат средств.

Как правильно сшить кассовую книгу - образец?

Цены даже на разработку сайтов начинаются от 500 рублей.

Кассовая книга – всегда объект тщательной проверки всевозможными инстанциями, поэтому её правильному заполнению должно уделяться особое внимание. Для ведения журнала предусмотрен унифицированный бланк по форме КО-4, утверждённый в 1998 году органами Госстатистики, а сама книга может заполняться как в бумажном, так и в электронном виде.

Порядок ручного ведения кассовой книги

Журнал формы КО-4 для ручного ведения можно приобрести готовый, отпечатанный в типографии (с листами горизонтальной или вертикальной ориентации) или скачать бланк кассовой книги на нашем сайте.

В бумажном варианте он оформляется следующим образом:

- все листы нумеруются;

- журнал прошнуровывается и скрепляется сургучной печатью;

- на последнем листе проставляется заверительная надпись с указанием количества листов в документе и подписями главного бухгалтера и руководителя предприятия.

Титульный лист кассовой книги содержит реквизиты организации:

- наименование юридического лица или ИП;

- название структурного подразделения;

- код ОКПО;

- текущий год.

Если в организации происходит активный оборот наличности, одного типографского бланка на год может не хватить. Тогда необходимо закрыть предыдущую книгу и начать новую — в этом случае на «титульнике» указывается тот период, за который в данном журнале фиксировались приход и расход в кассе. С началом нового календарного года необходимо заводить новую книгу.

Все записи в журнале ведутся в двойном экземпляре (под копирку): один лист, который называется вкладным, заполняется шариковой ручкой, на втором (отрывном) через копировальную бумагу остаётся идентичная запись. Оба листа должны иметь одинаковую нумерацию. Фиксировать расход или внесение денег необходимо сразу же после их фактического совершения на основании первичного кассового документа – ПКО или РКО.

Подсчёт количества прошедших операций и «сведение» кассы производится в конце дня. Данные по остаткам денежных средств в форме КО-4 по итогу должны сходиться с фактическим остатком наличности в кассе. После внесения суммы остатка отрывной лист вместе с «приходниками» и «расходниками» передаётся в бухгалтерию.

Естественно, никаких помарок и исправлений в книге быть не должно. Если все же обнаружена ошибка, исправить её можно так: аккуратно зачеркнуть неверные данные, вписать рядом корректную информацию. Каждое исправление заверяется подписью кассира и главного бухгалтера. Подчистки, замазывание «штрихом» и прочие ухищрения в кассовом журнале абсолютно не допустимы.

Ведение кассовой книги в электронном виде

Электронная кассовая книга несколько отличается от заполняемой вручную. Для её ведения используют специальное программное обеспечение.

В течение дня в программе регистрируются все приходно-расходные документы, а после закрытия кассы на их основе автоматически формируются и выводятся на печать листы кассовой книги: вкладной и отчёт кассира, которые проверяются и подписываются кассовым работником. Отчёт кассира с прикрепленными к нему кассовыми ордерами отправляется в бухгалтерию, а пронумерованные вкладные листы остаются на хранении в кассе. В конце года из них складывается сшив. На последней странице получившейся книги проставляются печать, подписи ответственных лиц, указывается количество листов в сшиве.

Как заполнить кассовую книгу?

Заполнение полей кассовой книги происходит по следующему образцу:

- Дата и порядковый номер листа.

- В поле «Остаток на начало дня» табличной формы переносится сумма остатка на конец предыдущего дня.

- Столбец 1 «Номер документа» предназначен для внесения всех номеров приходных и расходных документов, оформленных за день, по порядку.

- Информация в столбец 2 «От кого получено или кому выдано»: фамилия имя отчество гражданина либо название организации переносится из соответствующего ПКО или РКО.

- Столбец 3 «Номер корреспондирующего счета» не обязателен для заполнения ИП. Кассиры организаций вписывают номера счетов, по которым отражается движение по произведенной операции (например, заработная плата – 70, денежные средства, выданные под отчёт – 71).

- В столбцах 4 и 5 указывается приход и расход соответственно, в рублях и копейках, на основании кассовых ордеров.

- В графе «Перенос» суммируется весь приход и расход в таблице, при необходимости внесение данных продолжается на оборотной стороне. Если все данные уже заполнены, таблица на оборотной стороне, а также пустые графы на лицевой перечеркиваются буквой Z.

- Строка «Итого за день» фиксирует суммы всех поступлений и выдач в кассе, а «Остаток на конец дня» — остаток денежных средств, рассчитанный по формуле: остаток на начало дня + сумма приходных операций – сумма расхода.

- Поля под табличной формой – для подписей кассира и бухгалтера, а также указания количества кассовых документов по приходу и расходу (прописью).

Для правильного оформления документов ознакомьтесь с образцом кассовой книги на нашем сайте.

Комментарии

Кассовая книга (КК) — это внутриорганизационный документ, иллюстрирующий совокупность всех операций в организации за конкретную дату (рабочий день). Ее унифицированный номер обозначается как КО-4 (постановление Госкомстата РФ от 18.08.1998 № 88). С 2013 года она не является обязательной, теперь это решение принимается учреждением самостоятельно. Бланк документа может быть разработан и закреплен локальными нормативно-правовыми актами организации. В статье вы найдете: инструкцию, как заполнять кассовую книгу, образец.

Ведение кассовой книги в 2018 году

Итак, у вас есть кассовая книга, как правильно вести 2018 годом? Процесс происходит по такой схеме. За кассу должен отвечать кассир (п. 4, пп. 4.6 п. 4 Указаний № 3210-У). Контролирующая функция остается за главным бухгалтером. Каждая организация по факту сама регламентирует процесс движения наличных денежных средств. В бюджетных учреждениях, где идет постоянное движение денежных средств, обязательно должна присутствовать кассовая книга, как правильно ее вести 2018, можно отразить в следующей обобщенной схеме:

- Кассир ежедневно сводит остатки на начало и конец рабочего дня. Суммы эти должны быть равны. Если же за какой-либо день операции не производились, свод можно не формировать. Остаток автоматически перенесется на следующий день.

- Поступление денежных средств оформляется приходным кассовым ордером, выдача наличных денег проводится через расходные ордера. Номера каждому из этих документов присваиваются по порядку, а информация о них отражается в книге.

- В дни, когда осуществлялось движение наличных денег, завершать работу кассир будет подведением итогов расчетного периода. В книге отражаются все дневные операции и заверяются подписью ответственного работника. Все движения и их записи должны поступить на проверку главному бухгалтеру.

Кассовая книга, бланк, скачать Word

Перед вами бланк по форме ОКУД 0310004. По сути это пустая кассовая книга, образец заполнения вручную можно найти в конце статьи.

Заполнение кассовой книги

Если говорить об оформлении КО-4, то необходимо соблюдать следующие требования:

- на титульном листе отражаются реквизиты организации;

- бланк соответствует одному финансовому году;

- каждая страница должна быть пронумерована.

Заполнять можно как вручную, так и в бухгалтерских программах.

Некоторые учреждения ведут вручную. На первом листе открывается порядковая нумерация. Записи делаются шариковой ручкой с черными и синими чернилами. При внесении информации кассир использует копирку, чтобы продублировать вносимую запись.

Как сшивать кассовую книгу – порядок ведения

Отрывной частью служит та, на которой нанесена «живая» запись. Дублированная часть остается в кассовой книге. Подпись на каждой части ставится отдельно. Информация о РКО и ПКО вписывается в каждую строку. Она должна быть одинаковой в каждой из двух частей КК. Если в отчетный день совершается множество операций с ДС, и одной страницы для их внесения не хватает, то маркируется «перенос». В этой ячейке отражается приходная и расходная величина на момент переноса. Записи на следующем листе начинаются этой же цифрой.

Конец периода фиксируется итогами по ПКО и РКО, и выводится наличный остаток на конец дня.

Главный бухгалтер производит сверку с первичными приходными и расходными документами и заверяет КК.

Сшивается журнал по итогам года, период — с 01 января по 31 декабря финансового года. Каждый лист должен быть пронумерован, прошит и закреплен печатью на последней странице. Обязательна запись «В этой книге пронумеровано и прошнуровано _______ листов». Заверяется сшив подписями руководителя и главного бухгалтера организации (Постановление Госкомстата РФ от 18.08.98 № 88).

Как исправлять ошибки

Исправления ошибок в КО-4 допустимы (п. 4.7 Указания ЦБ РФ № 3210-У). Если недочет не влияет на кассовый итог, то неправильное значение аккуратно зачеркивается поперек, а сверху обозначается правильная надпись. Исправление заверяется подписями ответственных лиц.

Если погрешность затронула итоговый результат, то страница с ошибкой полностью аннулируется, а верные данные отражаются на новом листе. По факту исправления составляется специальная справка с указаниями измененных значений. Исправления вносит кассир или другой ответственный за ведение.

Образец заполнения кассовой книги

Ответственность и штрафные санкции

Если учреждение оперирует денежными средствами, но при этом не ведет кассовую книгу или же заполняет ее с грубыми нарушениями, то такие действия признаются административным правонарушением. Следовательно, административная ответственность ляжет на плечи руководителя (или главного бухгалтера) организации. Действующим законодательством предусматриваются штрафные санкции:

- в отношении юридического лица — в размере от 40 000 до 50 000 рублей;

- в отношении руководящего должностного лица или главного бухгалтера (их ИФНС рассматривает, как физлицо), — в размере до 5 000 рублей (ст. 15.1 КоАП РФ).

Как правильно сшивать кассовую книгу за год

Как правильно разложить для подшивки в Архив кассовые документы: Отчет кассира, Вкладные листы кассовой книги, Приходный кассовый ордер (ПКО), Расходный кассовый ордер (РКО). Какой отчет должен каждый день делать кассир? В этом видео вы увидите кассовое делопроизводство!

Мой видео канал https://www.youtube.com/user/oksana0283

Смотрите мои другие видео

видео уроки по 1С 7.7

Видео уроки по 1С 8.2

Все нюансы при НАЧАЛЕ БИЗНЕСА

Как построить УСПЕШНЫЙ БИЗНЕС

Налоговые проверки — все подводные камни

Исковые заявления образцы

Всё о налоге НДС

О налоге ЕНВД

Мои интересные видео

Психология в БИЗНЕСЕ

Будь осторожен!

Взаимоотношения с налоговой

Зарплата и Алименты

Права покупателя

Полезный обзор? Отблагодари, написам СПАСИБО в комментарии!

Правильная организация хранения бухгалтерской документации - залог отсутствия штрафов за нарушение дисциплины. Несшитые листы важных документов позволяют проводить манипуляции с бумагами, то есть подлоги и замены. Поэтому работодателя обязывают по окончании отчетного периода приводить документы в порядок, то есть думать о том, как сшивать книгу.

Правила документооборота

Помимо общих рекомендаций, прописанных в инструкции по делопроизводству, установленных указаний по сшиванию документов не существует. Налоговики требуют, чтобы были защищены от возможности утери и подделки. К документам, вроде оборотно-сальдовых ведомостей и журналов-ордеров, таких требований не предъявляют, так как они, по сути, являются вторичными.

Но первичная документация обязательно должна подвергнуться процедуре скрепления. Обязательно прошивается кассовая книга и книга доходов. Но как сшивать книгу, если закон не прописывает правил?

Кассовая книга считается значимым инструментов в сфере учета движений денежных потоков, поэтому вести ее необходимо в рамках строгой дисциплины. Кассовая книга составляется в единственном экземпляре, и она должна быть на всех предприятиях, а также у индивидуальных предпринимателей, если они работают с наличностью.

Общие вопросы по ведению кассовой книги

Если у предприятия есть несколько подразделений, то оригиналы кассовых книг хранятся по месту работы с наличностью. В головное подразделение предоставляются только копии первичных документов. Вести кассовую книгу можно:

- в бухгалтерской программе;

- на бланке унифицированной формы электронно или от руки.

По правилам кассовой дисциплины книга ведется в течение года по нарастающей. Номера ордеров ежегодно начинаются с единицы. Используется сквозная нумерация. Ответственный должен выводить на печать листы в двух экземплярах - для отчета кассира и кассовой книги. Каждый лист должен быть пронумерован.

Если касса ведется в бухгалтерской программе, то данные действия не составляют труда. Программа автоматически проставляет нумерацию страниц, присваивает по порядку номера документам и выводит на печать уже готовый лист согласно унифицированной форме. В программе же формируется титульный лист книги, который должен содержать обязательные атрибуты:

- ОКПО компании;

- название компании или Ф.И.О ИП;

- временной период;

- наименование подразделения в случае наличия.

За какой период сшивать кассовую книгу

Раздумывая над тем, как сшивать кассовую книгу за год, сначала надо решить есть ли необходимость в установке такого временного отрезка. В зависимости от величины оборотов, кассовая книга может сшиваться за разные периоды:

- Ежемесячно.

- Ежеквартально.

- Раз в год.

Связано это с удобством работы, так как ни к чему все складывать в один неподъемный том, если много операций. Огромная толщина превратит действие «как сшить книгу своими руками» в тяжелый труд. Тонкости работы с документацией должны быть прописаны в учетной политике организации и в приказах по установлению кассовой дисциплины.

Если в организации за временной период принят не год, а месяц или квартал, то нумерация страниц в кассовой книге должна начинаться с самого начала по наступлению отчетного срока. Нумерации кассовых ордеров это правило не касается.

Как все сшить самим?

Однозначно запрещается скреплять книгу клеем, скотчем или скобами, допускаются только нитки. Как правильно сшивать кассовую книгу, если она ведется в бухгалтерской программе? Надо ежедневно распечатывать вкладной лист и отчет кассира. Вкладные листы составляют кассовую книгу, но сшить их вместе надо по окончании отчетного периода.

Необходимо сложить все листы по порядку, приложить сверху должным образом оформленный титул и взять в руки:

- иглу;

- шило;

- дырокол.

Каким инструментом воспользоваться - зависит от толщины скрепляемой пачки. Нитки употребляются суровые. Если они будут недостаточно крепкие, то книга может рассыпаться.

Сколько нужно отверстий?

По поводу того, сколько сделать дырок в книге, существуют разные мнения. В принципе, если нет уверенности, что брошюра будет надежной, то можно проколоть 5 отверстий. Но не возбраняется сделать 3 отверстия. Многие организации обходятся двумя отверстиями, сделанными дыроколом. Однако подобная конструкция дает возможность с легкостью заменить листы в книге, поэтому не встречает энтузиазма со стороны проверяющих.

Итак, листы надо сложить ровной стопкой, чтобы книга имела упорядоченный вид. Отверстия делают с левой стороны строго вертикально. Затем в отверстия дважды протягивается нитка или шпагат так, чтобы кончики оказались на изнаночной стороне. Образец, как сшить кассовую книгу, можно увидеть на фото выше. Концы ниток связывают крепким узлом несколько раз, чтобы все надежно держалось.

Чем скрепить то, что сшито

В программе Word или любом другом аналоге создается наклейка на изнаночную сторону книги. Содержание наклейки должно быть следующим: «в пачке пронумеровано, прошнуровано, закреплено подписью и печатью _____ листов». Строкой ниже прописывается расшифровка должности и подписи уполномоченного лица и главного бухгалтера.

Наклейка не должна быть слишком большой или маленькой. Ее размера должно хватать, чтобы закрыть узлы и часть нитей. Концы ниток немного торчат из-под наклейки. Желательно использовать хороший чтобы было сложно поменять этикетку. После того, как на наклейке будут проставлены количество листов и подпись уполномоченного лица, сверху ставят печать так, чтобы часть оттиска была на книге и на наклейке.

Как сшить кассовую книгу, если она не ведется в бухгалтерской программе? Процедура будет та же самая, только придется самостоятельно пронумеровать от руки каждый лист и заполнить титул. Когда надо сшить отчет кассира, надо помнить, что нумеруются не только лист с оборотами в кассе, но и все ордера с приложениями.

Если книга ведется вручную

Если кассовая книга ведется без помощи компьютера, то для этих целей покупается типовой журнал. Вопроса как сшивать книгу, заполняемую вручную, не возникает, так как журнал уже прошит. Все листы нумеруются и скрепляются печатью в начале заведения книги. Внутри журнала горизонтально располагаются вкладной лист и отчет кассира. Перед началом записи отчет кассира отрывается, и записи на нем дублируются с вкладного листа под копирку. Разумеется отчет кассира придется прошивать самостоятельно.

В случае большой трудоемкости процесса скрепления книги, можно воспользоваться типографскими услугами. Картонная обложка и твердый переплет придадут кассовой книге дополнительную сохранность. К тому же, невозможно будет разрезать переплет, чтобы заменить листы. Риск замены листов нельзя исключить, когда книга брошюруется самостоятельно. В конце концов, нитки можно вытащить и сложить все заново.

Нужно ли сшивать при электронном документообороте

В последнее время организации стали активно переходить на электронный документооборот с целью уменьшения бумажной работы. В электронном документообороте есть ряд преимуществ:

- не надо носить бумаги на подпись;

- нет необходимости тратить деньги на большое количество бумаги и тонера;

- не нужна доставка документов.

Но при этом возникает вопрос по соблюдению кассовой дисциплины. Как сшивать книгу, если используется цифровая подпись? Изготовленная в системе электронного оборота кассовая книга не распечатывается и не сшивается. Существуют технические средства, с помощью которых книга защищается от вмешательства и скрепляется цифровой подписью.

Специально для индивидуальных предпринимателей

Индивидуальные предприниматели, пользующиеся системой упрощенного налогообложения, обязаны вести книгу учета доходов и расходов. Данный формат учета используется для исчисления налоговой базы. По закону предпринимателям запрещено менять данные в книге учета, так как это может привести к искажению налогооблагаемой суммы.

Закон четко регламентирует, как правильно сшивать книгу доходов и расходов. Существует специальный приказ Минфина, который утверждает формы учета и отчетности для индивидуальных предпринимателей, работающих на упрощенной системе и патентной. В приказе прописано, что книга учета доходов и расходов должна быть прошнурована, пронумерована, скреплена подписью и печатью при наличии таковой.

Книга может вестись от руки или в электронном виде. Существует также возможность вести ее в бухгалтерской программе. Если книга ведется электронно, то в конце года она распечатывается. Все листы нумеруются, складываются аккуратной стопкой и сшиваются. Первым должен идти титульный лист.

Примечательно, что незаполненные листы книги также должны быть распечатаны и сшиты в общем ряду. Даже если организация или ИП сдают нулевые балансы и деятельность не ведут - книгу им все равно придется распечатывать и сшивать. Форма должна быть закреплена печатью и подписью руководителя (предпринимателя) на последнем листе. Для этого используется наклейка, содержащая такие же данные по подсчету листов, как на кассовой книге.

Форма учета при патентной деятельности

В случае, если предприниматели используют патентную систему, то ему нужно вести только книгу доходов. Данная форма учета применяется только для отражения доходов от патентов в момент их получения. Вопроса о том, как сшить книгу доходов можно избежать, если знать принципы сшивания ранее изученных документов. Порядок ничем не отличается. Книга также может вестись в электронном или рукописном варианте в течение года. Она должна:

- нумероваться;

- сшиваться;

- скрепляться подписью и печатью руководителя.

Если у индивидуального предпринимателя, кроме патентной деятельности, существуют другие направления в работе, то параллельно он должен вести книгу учета доходов и расходов. В ней найдут отражение все операции, кроме доходов от патентов.

Соблюдение правил кассовой дисциплины и ведение кассовой книги является обязательным для всех организаций и частных предпринимателей при любой системе налогообложения, если они оперируют наличными денежными средствами при ведении деятельности. Рассмотрим, как правильно вести кассовую книгу.

Порядок заполнения кассовой книги установлен Положением о ведении кассовых операций, утвержденным Центробанком 12.10.2011 года. Согласно Положению хозяйствующие субъекты при проведении операций с наличными денежными средствами обязаны вести кассовую книгу (форма КО-4). На каждый год оформляется новая кассовая книга. У предпринимателя или организации допускается одна кассовая книга.

На основании полученных приходных и расходных кассовых документов кассир заполняет соответствующие разделы книги. Каждому кассовому документу соответствует одна запись в кассовой книге. По завершении рабочего дня кассир сверяет данные кассовых ордеров с данными кассовой книги, выводит конечный остаток денежных средств и заверяет эту сумму своей подписью. Остаток денежных средств по кассовой книге сверяется с фактическим остатком наличности в кассе.

Главный бухгалтер проверяет правильность отражения приходных и расходных сумм и расчет остатка на конец дня, и подписывает листы кассовой книги и за проверяемую дату. Если в течение дня не проводилось операций по кассе, то остаток денежных средств в неизменной сумме переносится на следующий день. При заполнении кассовой книги не допускаются помарки, это считается нарушением кассовой дисциплины.

Если при заполнении кассовой книги была допущена ошибка, не влияющая на расчет остатка денежных средств, следует зачеркнуть одной чертой неверное значение, над ним или под ним написать верный вариант и заверить подписями кассира и главного бухгалтера. Если допущенная ошибка повлекла неправильное отражение остатков и оборотов за определенный период, то допускается одинарное перечеркивание ошибочных страниц с пометкой «Аннулировано» и составление новых кассовых листов с корректными данными.

При этом кассир должен составить рапорт на имя главного бухгалтера об обнаружении ошибки. Главный бухгалтер или директор назначает комиссию, ответственную за внесение корректировок в кассовую книгу. После внесения исправлений кассир составляет бухгалтерскую справку с описанием допущенной ошибки и внесенных исправлений.

Налоговая инспекция вправе проверять правильность ведения кассовой книги и штрафовать за нарушения кассовой дисциплины. Однако нужно учесть, что инспектор имеет право оштрафовать предприятие или предпринимателя за нарушение кассовой дисциплины, если нарушение выявлено менее, чем через 2 месяца с момента его совершения.

Титульный лист кассовой книги

На титульном листе кассовой книги пишется полное наименование организации или ФИО предпринимателя, а также год, за который ведется кассовая книга.

Вкладной лист кассовой книги

Страница кассовой книги состоит из двух одинаковых по заполнению частей — вкладного листа и отчета кассира. Заполнять кассовую книгу на бумажном носителе можно с помощью копировальной бумаги или без нее, дублируя записи вкладного листа в отчете кассира. Вкладной лист остается в кассовой книге, а отчет кассира прикладывается к кассовым документам за операционный день.

Образец заполнения кассовой книги

Рассмотрим правила, как правильно оформлять поля кассовой книги.

Рассмотрим правила, как правильно оформлять поля кассовой книги.

- В графе «Касса за» указывается дата проведения операций. В поле «Лист» указывается порядковый номер листа кассовой книги.

- В поле «Номер документа» указывается номер соответствующего приходного или расходного ордера.

- В графе «От кого получено или кому выдано» пишутся инициалы физического лица или наименование организации, вносящей или получающей денежные средства, а также характер операции.

- В графе «Номер корреспондирующего счета, субсчета» прописывается номер счета, корреспондирующего со счетом 50, указывающего на способ поступления или расходования средств. Предприниматели эту графу не заполняют.

- В строке «Приход» проставляется сумма полученных денежных средств по ПКО.

- В строке «Расход» указывается сумма выплаченных денежных средств по РКО.

- В графе «Итого за день» подсчитываются общие суммы поступления и выплаты денежных средств.

- В графе «Остаток денежных средств на конец дня» рассчитывается сумма остатка в кассе, полученная сложением остатка денежных средств на начало дня и поступлений за день за минусом суммы произведенных расходов.

Если в сумме денежных средств на конец дня есть средства для выдачи заработной платы, пособий, стипендий, следует указать их отдельной суммой. В конце страницы прописью указывается количество приходных и расходных ордеров.

Как сшивать кассовую книгу

Страницы кассовой книги нумеруются сквозным способом. Вся книга прошнуровывается и заверяется печатью и подписью директора и главного бухгалтера, чтобы не было возможности изъять листы из книги. На последнем листе кассовой книге указывается цифрами и прописью количество прошнурованных листов книги.

Ведение электронной кассовой книги

Возможно оформление кассовой книги в электронном виде. С помощью специальной программы листы кассовой книги распечатываются и сшиваются, а в конце года нумеруются и скрепляются печатью и подписями ответственных лиц. При оформлении кассовой книги в электронном виде титульный лист распечатывается в конце года и скрепляется с вкладными листами книги. При ведении кассового регистра в электронном виде допускается оформление кассовой книги поквартально, а не за год.Нужна ли кассовая книга для ИП?

До вступления в силу Порядка ведения кассовых операций законодательство не указывало прямо и однозначно на обязательное ведение предпринимателями кассовой книги. В Арбитражной практике также имелись решения судов в пользу предпринимателей, которые при совершении операций с наличными средствами не заполняли кассовую книгу.

До вступления в силу Порядка ведения кассовых операций законодательство не указывало прямо и однозначно на обязательное ведение предпринимателями кассовой книги. В Арбитражной практике также имелись решения судов в пользу предпринимателей, которые при совершении операций с наличными средствами не заполняли кассовую книгу.

Согласно законодательству РФ, предприятия и организации обязаны вести бухгалтерский учет всех хозяйственных операций. Для решения данной задачи используются первичные документы. Подтверждение факта совершения операций с наличными в кассовом узле предприятия также осуществляется с применением первичных документов.

Рассмотрим основные виды кассовых документов (далее КД) и какие обязательные реквизиты они могут и должны содержать.

Виды в зависимости от характера операций :

- приходные;

- расходные;

- регистры учета, содержащие регистрационную и обобщенную информацию из первичных КД, перечисленных выше.

На законодательном уровне (постановление Комстата РФ №88), утверждены такие виды КД :

- приходный кассовый ордер — № КО1 (далее по тексту ПКО);

- расходный кассовый ордер — № КО2 (РКО);

- кассовая книга — № КО4 (КК);

- журнал регистрации приходных и расходных кассовых документов — № КО3 (ЖР);

- книга учета принятых и выданных кассиром денежных средств — № КО5 (КВД).

Выделяют основные обязательные реквизиты документов, перечисленных выше

, а именно:

Выделяют основные обязательные реквизиты документов, перечисленных выше

, а именно:

- название;

- дата его составления;

- наименование его составителя, проще говоря название организации/предприятия;

- содержание операции;

- количественные и денежные измерения операции;

- должность лиц, совершивших и оформивших;

- подписи лиц, упомянутых выше.

Основные требования к оформлению

В связи с тем, что утвержденные и упомянутые выше КД отличаются друг от друга рассмотрим правила оформления каждого.

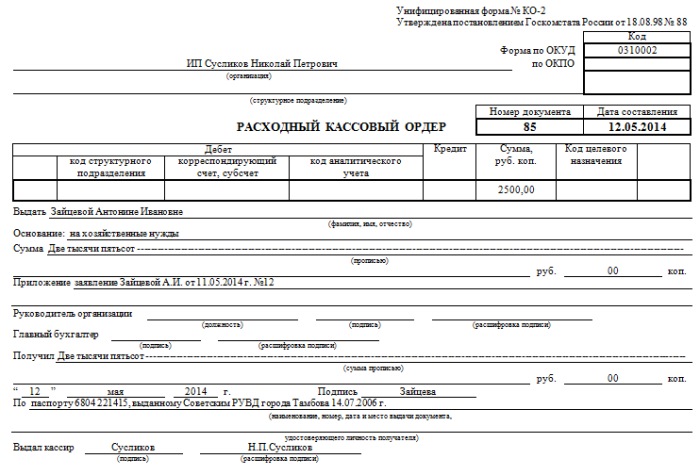

Особенности оформления ПКО:

- суть операции вносится в строчке «Основание»;

- общая сумма НДС вписывается в строчке «В т.ч.» в цифровом выражении. Эта строчка не может быть пустой. В случае если налог не применяется вписывается фраза «без (НДС)»;

- данные о дополнительных подтверждающих документах (при наличии) вписываются в ПКО в строчке «Приложение».

При заполнении РКО необходимо учесть следующие нюансы :

- наличие дополнительных документов (например, доверенности) вносится в строчку «Приложение» с обязательным указанием даты и номера;

- строчка «Основание» предполагает отражение содержания расходной операции;

- наличие подписи руководителя необязательно, если она присутствует на прилагаемом документе. Пример, если подпись директора предприятия присутствует на приказе вместе с резолюцией «Разрешаю» или «Согласовано», то РКО может быть принят в работу без его подписи.

Отдельно рассмотрим вопрос требований к проставлению штампов на РКО и ПКО. Согласно Указанию ЦБ РФ №3210-У от 11.03.14 г. о ведении кассовых операций не оговорены обязательные требования к оттиску штампа, как это было ранее до 2014 г. Ранее использовались штампы «Оплачено» на приходном ордере и «Погашено» на расходном. Действующие правила подразумевают только обязательное проставление штампа на отрывной квитанции к ПКО. Таким образом, штамп «Оплачено» может проставляться на квитанции к ПКО. Наличие оттиска «Оплачено» — это подтверждение фактического внесения денег и их оприходование.

Что же касается штампа «Погашено»:

- он проставляется на ведомостях, например, при выдаче по ним зарплаты сотрудникам;

- может использоваться вместо «Оплачено», например, в случае утери штампа или его отсутствия по другой причине.

Существует 3 основных правила как оформить КК:

- Прошить.

- Пронумеровать. Суть: на каждом листе ставится нумерация (последовательный порядковый номер).

- Опечатать. Суть: необходимо указать сколько листов содержится в КК согласно проставленной нумерации и заверить данную надпись. Данная надпись ставится в конце книги и считается заверенной при наличии подписи директора и главбуха.

Форма КК предполагает наличие 2-х частей. Причем вторая часть отрывная. Она служит отчетом кассира в конце дня и может быть оторвана только после окончания всех операций.

Само название отвечает на вопрос, для чего предназначена данная форма, а именно присвоение порядковых регистрационных номеров кассовым документам.

Предполагает заполнение такой информации :

- № ПКО/РКО, дата и сумма в российских рублях в цифровом выражении;

- столбики «Примечание» заполняются, если в этом есть необходимость.

Заполнение КВД оправдано при наличии в штате организации должностей нескольких кассиров, в том числе старшего.

Особенности оформления КВД :

- отражается сумма, переданная старшим кассиром подчиненному работнику в строчке «Выдано» или «Сдано»;

- в обязательном порядке проставляются подписи обоих лиц в строчках «Деньги получены».

Какие обязательные правила и требования необходимо соблюдать при оформлении первичных КД:

- Проставление подписей главбуха и кассира является обязательным.

- Обязательное наличие штампа на отрывной квитанции – «Оплачено».

- Печать (штамп) на РКО не проставляется, но обязательным является наличие подписи получателя.

- Оформление КД может быть как на бумаге, так и в электронном варианте.

- Электронный вариант документа оформляется с применением спец. техники (компьютера, принтера).

- Бумажный вариант заполняется вручную шариковой ручкой, чернилами или при помощи печатной машинки.

- В пустых строках, не содержащих информацию, проставляется прочерк.

Главбух — ответственное лицо в вопросе составления КД. При его отсутствии, руководитель становиться лицом ответственным за оформление кассовых документов, которое осуществляют под его контролем.

Исправления в КД

Главное правило или требование к КД, которое следует выделить – это отсутствие исправлений в учетных регистрах.

КД не должны содержать исправления, помарки. На практике встречается внесение исполнителями правок в документ с применением корректирующих жидкостей. Такие действия не допускаются.

Рассмотрим основные варианты как могут быть внесены исправления в кассовые документы :

- Ошибку допустили в ПКО или РКО.

Запрещено вносить исправления каким-либо образом (вручную, зачеркиванием, замазыванием). Единственным решением в таком случае будет перечеркнуть ПКО/РКО с ошибками и составить новый. Испорченный (перечеркнутый) ордер подкладывается к отчету по кассе за день. Осуществлять операцию расхода или приема денег на основании испорченного документа запрещается.

- Допущена ошибка в Журналах или Кассовой книге.

Запрещено использование корректирующей жидкости, подчистки.

Допускаются исправления, внесенные следующим образом:

- неверно внесенная надпись зачеркивается, так чтобы ошибочную надпись после этого можно было прочитать;

- над зачеркнутой надписью вносятся исправления путем прописывания верной суммы или текста;

- возле исправленного или на свободных полях документа проставляется надпись: «Исправлено» и обязательно подписывается всеми лицами, ответственными за ведение и формирование КД;

- подписи расшифровываются, а также указывается дата внесенной правки;

- исправления вносятся во все экземпляры.

Хранение КД

Организовывает и осуществляет процесс, определяет места хранения и утверждает порядок формирования и хранения кассовых документов в организации руководитель. Он должен обеспечить такие условия хранения, чтобы документы были в сохранности на протяжении всего срока, установленного законодательством.

Общие требования в части сроков хранения установлены в ФЗ «О бух. учете», согласно которому, первичные документы и регистры КД хранятся в архиве не менее 5 лет. По истечении установленного срока они могут быть уничтожены, но при условии, что по ним нет споров, действующих судебных разбирательств.

Следует отметить, что срок 5 лет считается от даты не создания документа, а от даты отчетного года, в котором они были сформированы.

Хранение может быть организовано как в архиве на предприятии, так и с привлечением специализированных фирм. Они осуществляют хранение на договорной и платной основе столько лет, сколько вам потребуется.

Выше упомянутым законом установлено, что при ведении кассовых операций в электронной форме — срок хранения электронных носителей также должен составлять столько же, как и бумажных — не меньше чем 5 лет. Исключением являются платежные ведомости, по которым получают зарплату работники. Они хранятся 75 лет.

Хранение КД должно осуществляться на основании следующих правил:

- Документы необходимо сшивать в разрезе каждого дня. Срок формирования сшива не позже следующего рабочего дня.

- Внутри сшива КД должны быть подобраны согласно такого порядка: по возрастанию номеров бухгалтерских счетов. В последовательности в первую очередь по Дт счета, а затем по Кт.

- Все листы сшива подлежат проставлению нумерации.

- При передаче в архив формируется опись с указанием количества и названия сшива КД, может проставляться статья, согласно утвержденной в организации номенклатуры.