Разберем такой показатель как внутренняя норма доходности инвестиционного проекта, определим экономический смысл и рассмотрим подробно пример его расчета с помощью Excel.

Внутренняя норма доходности (IRR). Определение

Внутренняя норма доходности (англ. Internal Rate of Return, IRR, внутренняя норма прибыли, внутренняя норма, внутренняя норма рентабельности, внутренняя норма дисконта, внутренний коэффициент эффективности, внутренний коэффициент окупаемости ) – коэффициент, показывающий максимально допустимый риск по инвестиционному проекту или минимальный приемлемый уровень доходности. Внутренняя норма доходности равна ставке дисконтирования, при которой чистый дисконтированный доход отсутствует, то есть равен нулю.

Внутренняя норма доходности формула расчета

CF t (Cash Flow ) – денежный поток в период времени t;

IC (Invest Capital ) – инвестиционные затраты на проект в первоначальном периоде (тоже являются денежным потоком CF 0 = IC).

t – период времени.

|

★ |

Применение внутренней нормы доходности

Показатель используется для оценки привлекательности инвестиционного проекта или для сопоставительного анализа с другими проектами. Для этого IRR сравнивают с эффективной ставкой дисконтирования, то есть с требуемым уровнем доходности проекта (r). За такой уровень на практике зачастую используют средневзвешенную стоимость капитала (Weight Average Cost of Capital, WACC ).

| Значение IRR | Комментарии |

| IRR>WACC | Инвестиционный проект имеет внутреннюю норму доходности выше чем затраты на собственный и заемный капитал. Данный проект следует принять для дальнейшего анализа |

IRR| Инвестиционный проект имеет норму доходности ниже чем затраты на капитал, это свидетельствует о нецелесообразности вложения в него

|

|

| IRR=WACC | Внутренняя доходность проекта равна стоимости капитала, проект находится на минимально допустимом уровне и следует произвести корректировки движения денежных средств и увеличить денежные потоки |

| IRR 1 >IRR 2 | Инвестиционный проект (1) имеет больший потенциал для вложения чем (2) |

Следует заметить, что вместо критерия сравнения WACC может быть любой другой барьерный уровень инвестиционных затрат, который может быть рассчитан по методам оценки ставки дисконтирования. Данные методы подробно рассмотрены в статье « ». Простым практическим примером, может быть сравнение IRR с безрисковой процентной ставкой по банковскому вкладу. Так если инвестиционный проект имеет IRR=10%, а процент по вкладу=16%, то данный проект следует отклонить.

Внутренняя норма доходности (IRR) тесно связана с чистым дисконтированным доходном (NPV). На рисунке ниже показана взаимосвязь между размером IRR и NPV, увеличение нормы доходности приводит к уменьшению дохода от инвестиционного проекта.

Мастер-класс: «Как рассчитать внутреннюю норму доходности бизнес плана»

Расчет внутренней нормы доходности (IRR) на примере в Excel

Рассмотрим пример расчета внутренней нормы доходности на примере с помощью Excel, разберем два способа построения с помощью функции и с помощью надстройки «Поиск решений».

Пример расчета IRR в Excel c помощью встроенной функции

В программе есть встроенная финансовая функция, позволяющая быстро произвести расчет данного показателя – ВСД (внутренняя ставка дисконта). Следует заметить, что данная формула будет работать только тогда, когда есть хотя бы один положительный и один отрицательный денежный поток. Формула расчета в Excel будет иметь следующий вид:

Внутренняя норма доходности (E16) =ВСД(E6:E15)

Внутренняя норма доходности. Расчет в Excel по встроенной формуле

В результате мы получили, что внутренняя норма доходности равняется 6%, далее для проведения инвестиционного анализа, полученное значение необходимо сопоставить со стоимостью капитала (WACC) данного проекта.

|

★ (расчет коэффициентов Шарпа, Сортино, Трейнора, Калмара, Модильянки бета, VaR) + прогнозирование движения курса |

Пример расчета IRR через надстройку «Поиск решений»

Второй вариант расчета подразумевает использование надстройки «Поиск решений» для поиска оптимального значения ставки дисконтирования для NPV=0. Для этого необходимо рассчитать чистый дисконтированный доход (NPV).

На рисунке ниже показаны формулы расчета дисконтированного денежного потока по годам, сумма которых дает чистый дисконтированный доход. Формула расчета дисконтированного денежного потока (DCF) следующая:

Дисконтированный денежный поток (F) =E7/(1+$F$17)^A7

Чистый дисконтированный доход (NPV) =СУММ(F7:F15)-B6

На рисунке ниже показан первоначальный вид для расчета IRR. Можно заметить, что ставка дисконтирования, используемая для расчета NPV, ссылается на ячейку, в которой нет данных (она принимается равной 0).

Внутренняя норма доходности (IRR) и NPV. Расчет в Excel в помощью надстройки

Сейчас наша задача состоит в том, чтобы отыскать на основе оптимизации с помощью надстройки «Поиск решений», то значение ставки дисконтирования (IRR) при котором NPV проекта будет равен нулю. Для этого открываем в главном меню раздел «Данные» и в нем «Поиск решений».

При нажатии в появившемся окне заполняем строки «Установить целевую ячейку» – это формула расчета NPV, далее выбираем значение данной ячейки равной 0. Изменяемый параметр будет ячейка со значением внутренней нормы доходности (IRR). На рисунке ниже показан пример расчета с помощью надстройки «Поиск решений».

Поиск значения IRR для NPV=0

После оптимизации программа заполнит нашу пустую ячейку (F17) значением ставки дисконтирования, при которой чистый дисконтированный доход равен нулю. В нашем случае получилось 6%, результат полностью совпадает с расчетом по строенной формуле в Excel.

Результат расчета внутренней нормы доходности (IRR)

Расчет внутренней нормы доходности в Excel для несистематических поступлений

На практике часто случается, что денежные средства поступают не периодично. В результате ставка дисконтирования для каждого денежного потока будет меняться, это делает невозможным использовать формулу ВСД в Excel. Для решения данной задачи используется другая финансовая формула ЧИСТВНДОХ (). Данная формула включает в себя массив дат и денежные потоки. Формула расчета будет иметь следующий вид:

ЧИСТВНДОХ(E6:E15;A6:A15;0)

Расчет внутренней нормы доходности в Excel для несистематических платежей

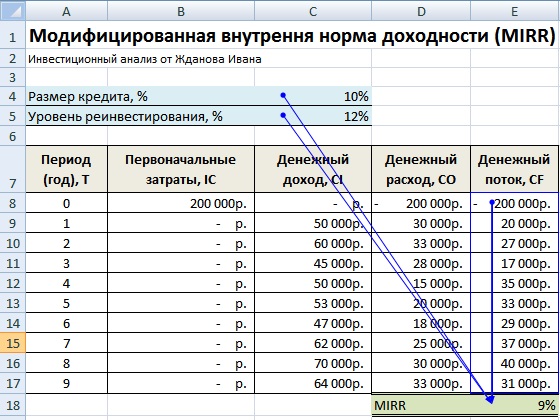

Модифицированная внутренняя норма доходности (MIRR)

В инвестиционном анализе также используется модифицированная внутренняя норма доходности (Modified Internal Rate of Return, MIRR) – данный показатель отражает минимальный внутренний уровень доходности проекта при осуществлении реинвестиций в проект. Данный проект использует процентные ставки, полученные от реинвестирования капитала. Формула расчета модифицированной внутренней нормы доходности следующая:

MIRR – внутренняя норма доходности инвестиционного проекта;

COF t – отток денежных средств в периоды времени t;

CIFt – приток денежных средств;

r – ставка дисконтирования, которая может рассчитываться как средневзвешенная стоимость капитала WACC;

d – процентная ставка реинвестирования капитала;

n – количество временных периодов.

Расчет модифицированной внутренней нормы доходности в Excel

Для расчета данной модификации внутренней нормы прибыльности можно воспользоваться встроенной функцией Excel, которая использует помимо денежных потоков еще размер ставки дисконтирования и уровень доходности при реинвестировании. Формула расчета показателя представлена ниже:

MIRR =МВСД(E8:E17;C4;C5)

Преимущества и недостатки внутренней нормы доходности (IRR)

Рассмотрим преимущества показателя внутренней нормы доходности для оценки проектов.

Во-первых, возможность сравнения различных инвестиционных проектов между собой по степени привлекательности и эффективности использования капитала. К примеру, сравнение с доходностью по безрисковым активам.

Во-вторых, возможность сравнения различных инвестиционных проектов с разным горизонтом инвестирования.

К недостаткам показателя относят:

Во-первых, недостатки в оценке внутренней нормы доходности заключаются в сложности прогнозирования будущих денежных платежей. На размер планируемых платежей влияет множество факторов риска, влияние которые сложно объективно оценить.

Во-вторых, показатель IRR не отражает размер реинвестирования в проект (данный недостаток решен в модифицированной внутренней норме доходности MIRR).

В-третьих, не способность отразить абсолютный размер полученных денежных средств от инвестиции.

Резюме

В данной статье мы рассмотрели формулу расчета внутренней нормы доходности (IRR), разобрали подробно два способа построения данного инвестиционного показателя с помощью Excel: на основе встроенных функций и надстройки «Поиск решений» для систематических и несистематических денежных потоков. Выделили, что внутренняя норма доходности является вторым по значимости показателем оценки инвестиционных проектов после чистого дисконтированного дохода (NPV). Вариацией IRR является ее модификация MIRR, которая учитывает также доходность от реинвестирования капитала.

С академической точки зрения предпочтение при оценке инвестиционного проекта следует отдавать показателю чистой приведенной стоимости (NPV), а не внутренней норме доходности (IRR). Это вызвано тем, что при использовании IRR необходимо принимать во внимание ряд ограничений, приведенных в предыдущем параграфе . С этой целью был разработан такой показатель как модифицированная внутренняя норма доходности (MIRR), который позволяет более точно оценить прибыльность отдельного проекта.

Модифицированная внутренняя норма доходности является ставкой дисконтирования, по которой терминальная стоимость проекта (будущая стоимость всех входящих денежных потоков) будет приведена к настоящему моменту и будет равна настоящей стоимости всех расходов (исходящих денежных потоков), связанных с проектом.

где PV Costs – настоящая стоимость расходов, связанных с проектом;

TV – терминальная стоимость проекта;

Для удобства расчетов уравнение может быть преобразовано следующим образом.

где COF t – исходящий денежный поток за период t ;

CIF t – входящий денежный поток за период t ;

k – ставка дисконтирования;

N – инвестиционный горизонт.

При этом в качестве ставки дисконтирования, как правило, используется стоимость капитала, привлеченного для реализации проекта.

Чтобы разобраться в методике расчета MIRR рассмотрим ее на примере.

Пример . Компания рассматривает возможность реализации инвестиционного проекта с первоначальными инвестициями в размере 300000 у.е. и инвестиционным горизонтом 5 лет. Ожидаемый чистый денежный поток (CF) от проекта по годам представлен в таблице.

Для того чтобы составить уравнение нам необходимо определить настоящую стоимость всех исходящих денежных потоков и будущую стоимость всех входящих (терминальную стоимость проекта), что схематически будет выглядеть следующим образом.

Настоящая стоимость всех исходящих денежных потоков будет равна 607959,83 у.е.

Терминальная стоимость проекта равна 1174206,54 у.е.

TV = 150000*(1+0,125) 4 + 175000*(1+0,125) 3 + 225000*(1+0,125) 2 + 200000*(1+0,125) 1 + 175000(1+0,125) 0 = 1174206,54 у.е.

Подставим полученные данные в уравнение и рассчитаем MIRR.

Таким образом, чтобы настоящая стоимость терминальной стоимости проекта (PVTV) была равна настоящей стоимости расходов, связанных с проектом, терминальную стоимость необходимо дисконтировать по ставке 14,071%, что и является модифицированной внутренней нормой доходности.

Преимущества и недостатки

MIRR имеет значительное преимущество перед таким показателем как внутренняя норма доходности (IRR). Во-первых, при расчете модифицированной внутренней нормы доходности предполагается, что все денежные потоки будут реинвестированы по ставке дисконтирования, а не по IRR проекта. Поскольку предположение о реинвестировании по ставке стоимости капитала является более корректным, MIRR более точно характеризует его прибыльность. Во-вторых, модифицированная норма доходности может с некоторыми оговорками наравне использоваться с чистой приведенной стоимостью (NPV) при оценке взаимоисключающих проектов. Это возможно в случае, если проекты имеют одинаковые первоначальные затраты и одинаковый инвестиционный горизонт.

Тем не менее для показателя MIRR также характерно присутствие риска реинвестирования. В течение длительного периода времени крайне маловероятно, что ставка реинвестирования входящих денежных потоков сохранится неизменной.

Модифицированная внутренняя норма доходности mirr

Для нестандартных денежных потоков решение уравнения, соответствующего определению внутренней нормы доходности, в подавляющем большинстве случаев (возможны нестандартные потоки с единственным значением IRR) дает несколько положительных корней, т.е. несколько возможных значений показателя IRR. При этом критерий IRR > i не работает: величина IRR может превышать используемую ставку дисконтирования, а рассматриваемый проект оказывается убыточным (его NPV оказывается отрицательным).

Для решения данной проблемы в случае нестандартных денежных потоков рассчитывают аналог IRR – модифицированную внутреннюю норму доходности MIRR (она может быть рассчитана и для проектов, генерирующих стандартные денежные потоки).

MIRR представляет собой процентную ставку, при наращении по которой в течение срока реализации проекта n общей суммы всех дисконтированных на начальный момент вложений получается величина, равная сумме всех притоков денежных средств, наращенных по той же ставке d на момент окончания реализации проекта:

(1 + MIRR) n ∑ INV / (1 + i) t = ∑ CF k (1 + i) n-k

Критерий принятия решения - MIRR > i . Результат всегда согласуется с критерием NPV и может применяться для оценки как стандартных, так и нестандартных денежных потоков. Помимо этого, у показателя MIRR есть еще одно важное преимущество перед IRR: его расчет предполагает реинвестирование получаемых доходов под ставку, равную ставке дисконтирования (близкой или равной ставке среднерыночной доходности), что более соответствует реальной ситуации и потому точнее отражает доходность оцениваемого проекта.

Норма рентабельности и индекс рентабельности p

Рентабельность – важный показатель эффективности инвестиций, поскольку он отражает соотношение затрат и доходов, показывая величину полученного дохода на каждую единицу (рубль, доллар и т.д.) вложенных средств.

Р = NPV / INV х 100 %

Индекс рентабельности (коэффициент рентабельности) PI - отношение приведенной стоимости проекта к затратам, показывает во сколько раз увеличиться вложенный капитал в ходе реализации проекта.

PI = [ ∑ CF k / (1 + i) k ] / INV = P / 100% + 1

Критерием принятия положительного решения при использовании показателей рентабельности является соотношение Р > 0 или, что то же самое, PI > 1. Из нескольких проектов предпочтительнее те, где показатели рентабельности выше.

Данный показатель особенно информативен при оценке проектов с различными первоначальными вложениями и различными периодами реализации.

Критерий рентабельности может давать результаты, противоречащие критерию чистого приведенного дохода, если рассматриваются проекты с разными объемами вложенного капитала. При принятии решения нужно учитывать инвестиционные возможности предприятия, а также то соображение, что показатель NPV более отвечает интересам акционеров в плане увеличения их капитала.

Оценка инвестиционных проектов разной продолжительности

В случаях, когда возникает сомнение в корректности сравнения с использованием рассмотренных показателей проектов с разными сроками реализации, можно прибегнуть к методу цепного повтора

При использовании этого метода находят наименьшее общее кратное n сроков реализации n 1 и n 2 оцениваемых проектов. Строят новые денежные потоки, получаемые в результате нескольких реализаций проектов, предполагая, что затраты и доходы сохранятся на прежнем уровне (начало следующей реализации совпадает с окончанием предыдущей). Показатели чистого приведенного дохода при многократной реализации изменятся, а вот показатели внутренней нормы доходности останутся прежними, независимо от количества повторов, хотя новые денежные потоки могут оказаться нестандартными, если первоначальные инвестиции больше, чем доходы в последний период реализации.

Использование данного метода на практике может быть связано со сложными расчетами, если рассматривается несколько проектов и для совпадения всех сроков, каждый нужно будет повторить по несколько раз.

Основным недостатком метода цепного повтора является предположение, что условия реализации проектов, а значит и требуемые издержки и получаемые доходы, останутся на прежнем уровне, что почти невозможно в современной рыночной ситуации. Также и сама повторная реализация проекта не всегда возможна, особенно, если он достаточно продолжителен или относится к сферам, где происходит быстрое технологическое обновление производимой продукции.

Помимо рассмотренных количественных показателей эффективности капиталовложений при принятии инвестиционных решений необходимо учитывать и качественные характеристики привлекательности проекта, соответствующие следующим критериям:

Соответствие рассматриваемого проекта общей инвестиционной стратегии предприятия, его долгосрочным и текущим планам;

Перспективность проекта в сравнении с последствиями отказа от реализации альтернативных проектов;

Соответствие проекта принятым нормативно-плановым показателям в отношении уровня риска, финансовой устойчивости, экономического роста организации и т.д.;

Обеспечение необходимой диверсификации финансово-хозяйственной деятельности организации;

Соответствие требований реализации проекта имеющимся производственным и кадровым ресурсам;

Социальные последствия реализации проекта, возможное влияние на репутацию, имидж организации;

Соответствие рассматриваемого проекта экологическим стандартам и требованиям.

Метод сетевого планирования управления в планировании НИОКР.

Создание и освоение производства новых видов продукции включают выполнение научно-исследовательских и опытно-конструкторских работ, проектирование технологического процесса, строительно-монтажные и наладочные работы, материально-техническое обеспечение и другие.

Для планирования работ и обеспечения эффективного оперативного контроля и регулирования в ходе их выполнения используется система сетевого планирования и управления (СПУ).

Система сетевого планирования и управления основана на графическом изображении комплекса работ, отражающем их логическую последовательность и взаимосвязь, а также длительность. Составленный план-график оптимизируется и используется для управления ходом работ при их выполнении. Система СПУ дает возможность:

обеспечивать планирование логической последовательности и взаимосвязи большого количества работ и исполнителей;

выявлять работы, определяющие срок выполнения всей подготовки производства и систематически контролировать их выполнение;

оптимизировать план выполнения работ, обеспечивая равномерную и рациональную загрузку исполнителей;

осуществлять контроль и оперативное регулирование хода выполнения работ в случае нарушения плановых сроков.

При применении СПУ модель процесса изображается в виде ориентированного графика, который называется сетевым графиком или просто сетью. График состоит из работ и событий. Работой называется процесс, требующий для ее выполнения трудовых затрат и времени. Например, разработка технического задания, изготовление макета и т.д. Событие завершает работу. По содержанию оно отражает результат предшествующей работы и не имеет продолжительности. работы в сетевом графике изображаются стрелками, события кружками.

При параллельном выполнении двух или более работ, имеющих единое исходное событие и ведущих к единому результирующему событию, вводится фиктивная работа, изображаемая на графике в виде пунктирной стрелки. Фиктивная работа означает, что для перехода от одного события к другому не требуется затрачивать ресурсы (временные, трудовые), она моделирует лишь логическую последовательность и взаимосвязь событий.

Каждому событию и работе присваивается свой шифр. Для события - это его порядковый номер, для работы - номера ее исходного и завершающего события. Содержание событий и работ необходимо отразить в краткой и четкой формулировке и занести в соответствующие таблицы, например:

0-1. Изучение существующих аналогов.

0-2. Разработка технического задания и т.д.

0. Решение о создании устройства принято.

1. Изучение существующих аналогов закончено.

2. Техническое задание выполнено и т.д.

В основе методики СПУ лежит анализ полных и частичных (промежуточных) путей сетевого графика. Полный путь представляет собой любую непрерывную последовательность работ от исходного события до завершающего. Из всех полных путей главное значение имеет максимальный, который называется критическим, так как он определяет длительность всей совокупности работ.

В сложных графиках может быть несколько критических путей. Сетевое планирование предусматривает, прежде всего, выявление работ, лежащих на критическом пути, с целью последующего первоочередного контроля хода выполнения этих работ.

Процесс СПУ состоит из следующих этапов:

построение сетевого графика и определение времени выполнения работ;

определение критического пути и резервов времени;

анализ и оптимизация сетевого графика;

применение сетевого графика для управления ходом выполнения работ.

Расчет сетевых графиков и их оптимизация могут выполняться вручную или с использованием средств вычислительной техники.

Оценка эффективности капитальных вложений статическими методами

При одноэтапных капитальных вложениях, небольшой величине расчетного периода и небольших нормах дисконта (0,05) дисконтирование результатов и затрат можно не проводить. Тогда для оценки эффективности капитальных вложений используются показатели абсолютной (общей) и сравнительной экономической эффективности.

К показателям общей экономической эффективности относятся :

– чистый доход (годовой экономический эффект);

– рентабельность инвестиций (индекс доходности, коэффициент эффективности);

– срок окупаемости капитальных вложений .

Чистый доход (годовой экономический эффект) рассчитывается по формуле

Рентабельность инвестиций устанавливается по формуле

где – годовая прибыль от реализации проекта (при оценке эффективности инвестиций вместо прибыли можно принимать экономию текущих затрат (расходов по основному виду деятельности) в результате реализации проекта ;– капитальные вложения в проектируемые объекты.

Расчетный срок окупаемости устанавливается по формуле

При расчете общей эффективности проект считается эффективным при соблюдении следующих условий:

Нормативный срок окупаемости принимается в зависимости от характера инвестиционного проекта (5–10 лет).

К показателям сравнительной экономической эффективности относятся:

– срок окупаемости дополнительных капитальных вложений;

– коэффициент сравнительной эффективности;

– приведенные строительно-эксплуатационные затраты

Срок окупаемости дополнительных капитальных вложений рассчитывается по формуле

где дополнительные капитальные вложения по одному из сравниваемых вариантов ();– прирост экономического эффекта (доходов).

Если результаты инвестиций различаются только текущими затратами и в расчетах не учитывается величина доходов от основной деятельности,срок окупаемости рассчитывается по формуле

где экономия текущих затрат (расходов по основной деятельности).

Коэффициент сравнительной эффективности (коэффициент эффективности дополнительных капитальных вложений) показывает изменение годового экономического результата при увеличении капитальных вложений:

Приведенные строительно-эксплуатационные затраты рассчитываются по формуле

или . (4.17)

Годовой экономический эффект () рассчитывается по формуле

При расчете сравнительной эффективности проект считается эффективным при соблюдении следующих условий:

При оценке эффективности инвестиционных проектов на железнодорожном транспорте, различающихся сроками доставки грузов, учитывается стоимость грузов, находящихся в пути следования:

где – стоимость сокращенной массы груза; – средняя цена 1 т груза, руб.; – годовое отправление грузов, т;– длина участка (расстояние перевозки) груза, км; – маршрутная скорость доставки груза, км/ч.

Данный показатель в расчетах суммируется с капитальными вложениями.

При оценке экономической эффективности инвестиций в проектах развития станций и узлов, стоимость массы груза в расчетах можно не учитывать.

При выборе варианта проектного решения и оценки эффективности инвестиций в строительство и развитие железнодорожных станций и узлов в случае, когда продолжительность строительства не рассматривается, могут использоваться любые статические показатели экономической эффективности. Выбор способа расчета зависит от характера исходной информации.

В дипломном проекте оптимальный вариант строительства или реконструкции станций следует выбирать по динамическим или статическим показателям коммерческой эффективности.

|

ДИСКОНТИРОВАНИЕ ЗАТРАТ |

||

|

приведение разновременных затрат при оценке эффективности инвестиционного проекта к затратам начального или конечного периода на основе использования сложных процентов; при расчетах по вкладам, займам, кредитам - определение общей суммы выплаты вкладчику или суммы возврата заемщиком кредита с учетом процентной ставки. |

||

|

<< Предыдушая |

Следующая >> |

|

|

Перейти к содержанию учебника = |

||

|

информация, релевантная "дисконтирование затрат " |

||

|

3.2.3. Определение ставки дисконтирования Метод дисконтирования денежных потоков основан на превращении в текущую стоимость будущих произвольно изменяющихся доходов от владения недвижимостью с использованием ставок дисконтирования, отражающих состояние и ожидания Ставка дисконтирования - норма сложного процента, применяемая при пересчете стоимости денежных потоков на определенный момент времени. Выбор ставки дисконтирования основан на анализе доступных альтернативных вариантов инвестирования с сопоставимым уровнем риска (альтернативная стоимость капитала). Рассмотрим некоторые методы определения ставки Дисконтирование нормами отдачи, скорректированными на риск. Нормы дисконтирования, которые учитывают все степени риска, могут корректироваться для компенсации инвестору взятия на себя дополнительного 3. Оценка затрат на капитал зарубежного подразделения Определить структуру капитала зарубежного подразделения Вычислить затраты на акционерный капитал Вычислить посленалоговые затраты на заемный капитал Использовать посленалоговые средневзвешенные затраты на капитал для дисконтирования денежных Дисконтирование будущей прибыли (Discounting of future income) -метод, применяемый при рассмотрении альтернативных вариантов инвестирования. Позволяет оценить планируемую прибыль с учетом текущей стоимости денежных средств. Операция дисконтирования заключается в приведении ожидаемой в будущем прибыли к ее эквиваленту в текущей стоимости, т. е. сумма будущей прибыли уменьшается с помощью коэффициента, который отражает Определение ставки дисконтирования. «Ставка дисконта - коэффициент, используемый для расчета текущей стоимости денежной суммы, получаемой или выплачиваемой в будущем». Ставка дисконтирования должна отражать взаимосвязь «риск - доход», а также различные виды риска, присущие этой недвижимости (коэффициент ка-питализации). Поскольку выделить безинфляционную составляющую для недвижимости довольно трудно, оценщику удобнее пользоваться Метод дисконтирования денежных потоков - оценка имущества при произвольно изменяющихся и неравномерно поступающих денежных потоках с учетом степени риска, связанного с использованием объекта. В этом случае стоимость недвижимости определяется как сумма текущих стоимостей будущих доходов путем раздельного дисконтирования каждого из периодических потоков дохода и спрогнозированной будущей стоимости недвижимости, за ко-торую она может Денежный поток - движение денежных средств, которое возникает в результате использования имущества. Метод позволяет учитывать текущую стоимость денежных потоков, которые могут произвольно изменяться и иметь различный уровень риска. Общая модель метода дисконтирования денежных потоков PV = J- + + + + In 1 + Y (1 + Y)2 (1 + Y)3 (1 + Y)n где PV - текущая стоимость, n - число периодов; Jn- доход n периода; Y Метод кумулятивного построения основан на предпосылке, что ставка дисконтирования является функцией риска и рассчитывается как сумма всех рисков, присущих каждому конкретному объекту недвижимости. Ставка дисконтирования = Безрисковая ставка + Премии за риск. Премия за риск рассчитывается суммированием значений рисков, присущих данному объекту Метод инвестиционной группы (объединения инвестиций). Метод основан на определении доли заемного и доли собственного капитала в общем объеме инвестиций и требуемых ставок дохода на каждый из этих компонентов. Ставка процента и ставка дохода соотносятся с долей заемных и собственных средств, вкладываемых в процессе финансирования инвестиционного проекта, общая ставка дисконтирования определяется с учетом финансовых составляющих как средневзвешенная 2.7.4.2. Дисконтирование доходов (убытков) по различным инвестиционным проектам. При инвестировании одной из главных проблем является проблема критерия (чистой дисконтированной стоимости), то есть будут ли капиталовложения рентабельными. 1. Чистая дисконтированная стоимость - NPV - это разница между дисконтированными доходами и затратами. С - инвестиции; t - время, в течение которого идут инвестиции. Пусть в течение десяти лет мы получаем прибыль П1...П10. . Метод выделения - ставка дисконтирования, как ставка сложного процента, рассчитывается на основе данных о совершенных сделках с аналогичными объектами на рынке недвижимости. Обычный алгоритм расчета ставки дисконтирования по методу выделения следующий: моделирование для каждого объекта-аналога в течение определенного периода времени по сценарию наилучшего и наиболее эффективного использования потоков доходов и 3.2.3 Учет фактора времени при оценке экономической эффективности НИР и ОКР При выполнении экономических расчетов на этапах НИР и ОКР необходимо учитывать, что капиталовложения, как правило, осуществляются в годы, предшествующие началу производства новых изделий изготовителем и предшествующие началу эксплуатации этих систем. Поэтому все показатели доходов и затрат считаются приведенными к одному моменту времени - первому году расчетного перио- да(началу изготовления или Чистая настоящая стоимость - критерий, измеряющий превышение выгод от проекта над затратами с учетом текущей стоимости денег n Ct NPV =-Co + Г t=1(1+it Г где NPV - чистая настоящая стоимость инвестиционного проекта; Со - начальные инвестиции; Q - денежный поток периода t; i, - ставка дисконтирования для периода t. Положительное значение NPV означает, что денежные поступления от проекта превышают затраты на его реализацию. Внутренняя норма рентабельности (IRR) Внутренняя норма рентабельности (внутренняя норма доходности, собственная норма прибыли, предельная капиталоотдача, или по-английски Internal Rate of Return) - это ставка дисконтирования, при которой сумма дисконтированных значений хозяйственных денежных потоков проекта равна его стоимости: n CF і=f 1 t. t=1(1 + IRR)1 Таким образом, внутреннюю норму рентабельности инвестиционного проекта можно 3.2.1. Дисконтирование денежных потоков При капитализации дохода по норме отдачи поток дохода рассматривается более подробно, чем при прямой капитализации, учитывается характер изменения денежных потоков, последовательно анализируются решения инвесторов, применяются более сложные расчетные модели. Основные методы капитализации дохода по норме отдачи: - метод дисконтирования денежных потоков, включающий подробный анализ потоков дохода 9.7.1 Метод расчета дисконтируемого срока окупаемости Под дисконтируемым сроком окупаемости инвестиционного проекта понимается время, необходимое для того, чтобы сумма дисконтирования была равна стоимости проекта. Экономический смысл дисконтирования заключается в учете альтернативных издержек (упущенных возможностей) размещения капитала. Ставка дисконтирования должна ориентировать разработчиков проектов на учет наиболее эффективных альтернативных Метод сравнения альтернативных инвестиций. В этом случае предполагается, что инвестиционные проекты с аналогичным уровнем риска должны иметь аналогичные ставки дисконтирования. Ставка дисконтирования проекта с аналогичной степенью риска называется альтернативной стоимостью капитала. Такую прибыль теряет инвестор, не вкладывая средства в проект с аналогичным риском. В качестве объекта сравнения для инвестиций в недвижимость выбирают норму Дисконтирование Discounting - определение текущего эквивалента денежных средств, ожидаемых к получению в определенный момент в Метод рыночного анализа. Метод основан на анализе рыночных данных, при наличии достаточной информации считается наиболее точным методом определения ставки дисконтирования, так как позволяет более точно учитывать мнение типичных продавцов и покупателей, риски, особенности местоположения, характеристики дохода. Мнение и предпочтение инвесторов учитываются посредством опроса или анализа реальных сделок. Ставка |

||

Для выбора варианта инвестиций используются показатели сравнительной экономической эффективности, которые участвуют лишь изменяющиеся по вариантам стоимостные части.

Показатели сравнительной экономической эффективности:

Сравнительная величина интегрального эффекта;

Срок окупаемости дополнительных инвестиций;

Коэффициент эффективности дополнительных инвестиций.

Сравнительная величина интегрального эффекта отличается от общей его величины тем, что не учитывает не изменяющиеся по вариантам составляющие. Если варианты отличаются только размерами потребных инвестиций и эксплутационными расходами (текущими затратами), то наиболее эффективное решение будет отвечать минимуму суммы приведенных строительно-эксплутационных затрат (З п).

При плановой экономике годовые приведенные затраты (З г):

З г = Е н · К + С, → min

где: Е н – постоянная норма дисконта (=0,12);

К – капитальные вложения (размер инвестиций);

С – годовые текущие затраты.

Разность приведенных строительно-эксплутационных расходов может быть представлена в виде:

З г = Е н (К 1 -К 2) + (С 1 -С 2),

где: К 1 и К 2 – размер инвестиций по вариантам.

Приведенные затраты (З п) при сравнении вариантов инвестицмонных вложений в настоящее время целесообразно рассчитывать в виде модифицированной формы в зависимости

где: С t – эксплутационные расходы (текущие затраты) в t-м году;

α – доля налоговых начислений на прибыль.

Срок окупаемости дополнительных инвестиций (Т) , показывает временной период за который дополнительные инвестиционные затраты в более дорогостоящий вариант окупаются счет прироста экономических результатов, обусловленного этими дополнительными инвестициями. Расчетный срок окупаемости (Т) определяется в общем случае из равенства:

где: R t , З t , K t – даны по вариантам в t-й год.

Коэффициент эффективности дополнительных инвестиционных вложений (коэффициент сравнительной эффективности) Э р показывает, какой эффект в виде превышения годовых результатов над затратами вызывает увеличение инвестиций:

где: R, З и К 0 – даны по вариантам.

Расчетное значение коэффициента эффективности Э р сравниваете с его нормативным значением (Е н), которое соответствует удовлетворяющей инвестора норме дохода на капитал. При Э р > Е н принимается более инвестиционноемкий вариант.

Модифицированная внутренняя норма доходности (MIRR)

Скорректированная с учетом нормы реинвестирования внутренняя норма доходности, или MIRR, также известная как модифицированная внутренняя норма доходности, в действительности гораздо легче рассчитывается вручную, чем IRR.

Порядок вычисления модифицированной внутренний нормы доходности MIRR.

- 1. Рассчитывают суммарную дисконтированную стоимость всех инвестиций и суммарную наращенную стоимость всех доходов. Дисконтирование осуществляют по стоимости капитала. Наращение осуществляют но ставке реинвестирования.

- 2. Определяют ставку дисконтирования, учитывающую суммарную дисконтированную стоимость всех инвестиций и суммарную наращенную стоимость всех доходов. Эта ставка уравновешивает суммарную дисконтированную стоимость всех инвестиций с суммарной наращенной стоимостью всех доходов и называется модифицированной внутренней нормой доходности (MIRR). Формула для расчета модифицированной внутренней нормы доходности имеет вид

где Р - суммарная дисконтированная стоимость всех инвестиций; 5 - суммарная наращенная стоимость всех доходов; п - срок проекта в годах.

Пример 10.10. Определите модифицированную внутреннюю норму доходности проекта при ставке реинвестирования 8%, у которого стоимость капитала 10% годовых, а платежи выплачиваются в конце года и распределены по годам следующим образом:

Решение. Найдем сумму дисконтированных инвестиций но стоимости капитала к началу проекта инвестиций:

Суммарная наращенная стоимость всех доходов

Модифицированную внутреннюю норму доходности вычисляем по формуле

Период окупаемости

Периодом окупаемости называется временной интервал, в течение которого сумма чистых доходов, дисконтированных на момент завершения инвестиций, равна сумме инвестиций, приведенных к тому же моменту времени.

При определении периода окупаемости используется следующий алгоритм. Прежде всего, находят сумму инвестиций К ок, приведенных к моменту их завершения. При этом используется формула

где K f - инвестиция, выплачиваемая в конце года под номером t п х - t - период, равный отрезку времени от конца года под номером t до окончания инвестиций; q - ставка дисконтирования, которая в данном случае используется как ставка наращения.

Следующим шагом алгоритма определения периода окупаемости является определение номера года, в течение которого проект окупится. Для этих целей используется итерационный метод. Этот метод предусматривает последовательное сравнение суммы дисконтированных на конец инвестиций доходов за заданные промежутки времени с суммой инвестиций К ок,

приведенных к моменту их завершения. Вначале находят дисконтированный доход за первый год, затем - сумму доходов за два первых года и т.д. Для вычисления суммы дисконтированных доходов используют соотношение

, где j -

номер года, отсчитываемый после окончания инвестиций. Методом итераций находят значение т,

для которого удовлетворяется неравенство

, где j -

номер года, отсчитываемый после окончания инвестиций. Методом итераций находят значение т,

для которого удовлетворяется неравенство

![]()

Период окупаемости лежит между концом периода под номером т -1 и концом периода иод номером т.

И, наконец, алгоритм определения периода окупаемости предусматривает метод нахождения недостающей части периода. Этот метод рассмотрен в параграфе 10.3 и поясняется на рис. 10.4. В данном случае так же, как и прежде, принимается, что поступления изменяются по линейному закону. Из этого рисунка видно, что недостающую часть года находят по формуле

Из сказанного следует, что период окупаемости определяется формулой

Пример 10.11. Определите период окупаемости проекта, платежи которого выплачиваются в конце года и распределены по годам следующим образом:

Ставка дисконтирования принимается 10% годовых.

Решение. Найдем сумму инвестиций К ок, приведенных к моменту их завершения:

Определим сумму дисконтированных доходов для первого года после окончания инвестиций

Так как 3,636

Так как 6,942 > 6,2, то срок окупаемости лежит между концом первого и концом второго года. Недостающая часть года

Таким образом, срок окупаемости равен РВР = т - 1 + b = = 1,714 года.

Основной недостаток периода окупаемости состоит в том, что он не учитывает весь срок функционирования проекта. Все платежи, лежащие за пределами этого срока, не сказываются на значении показателя. Из двух проектов, имеющих равные периоды окупаемости, первый после окончания срока окупаемости может давать большие доходы, а второй - малые. Однако исследуемый показатель ничего об этом не говорит. Отсюда следует, что при неравномерных денежных потоках рассматриваемый недостаток проявляется наиболее сильно. Поэтому срок окупаемости не служит критерием выбора проекта, а используется лишь в виде ограничения при принятии решения.

Чистая дисконтированная стоимость (NPV) существенно зависит от требуемой доходности (процентной ставки дисконтирования), выбранной для рассматриваемого проекта. При изменении требуемой доходности будет меняться и NPV проекта. Если увеличить требуемую доходность, то дисконтированные платежи, очевидно, уменьшатся. При этом, как правило, в большей степени уменьшатся те платежи, период дисконтирования для которых больше. Поскольку основные инвестиции приходятся на начало проекта, а большая часть доходов следует после инвестиций, то, повышая требуемую доходность, мы, как правило, уменьшаем современную стоимость потока доходов по сравнению с современной стоимостью потока расходов, а значит, уменьшаем NPV. Можно сказать, что повышение требуемой доходности накладывает на проект более жесткие условия и за это мы «расплачиваемся» уменьшением NPV.

Таким образом, если при некотором значении требуемой доходности А^РЕпроекта была положительна, то требуемую доходность всегда можно изменить так, чтобы чистая дисконтированная стоимость уменьшилась до нуля. В этом случае современная стоимость всех доходов будет равна современной стоимости всех расходов, а соответствующее значение требуемой доходности будет предельным (наибольшим), при котором проект еще можно принять. Это предельное значение требуемой доходности называется внутренней нормой доходности (Internal Rate of Return, IRR).

Для того чтобы вычислить внутреннюю норму доходности, нужно записать NPV проекта как функцию требуемой доходности i:

м В п

РАЗДЕЛ VII. Инвестиционный анализ

а затем решить следующее уравнение относительно /

![]()

Положительный корень уравнения и будет являться внутренней нормой доходности проекта.

Замечание 1. Конечно, данное уравнение может иметь несколько положительных корней. Однако для подавляющего большинства проектов такая ситуация является нетипичной. В частности, если все отрицательные нетто- платежи по проекту предшествуют всем положительным нетто-платежам, то уравнение для IRR всегда имеет один положительный корень. Если, решение уравнения NPV(i) = 0 дает несколько положительных корней, то это означает, что структура потока платежей требует тщательного осмысления и, возможно, дополнительного финансового анализа.

Если IRR больше некоторого заданного значения требуемой доходности, то проект можно принять, в противном случае проект должен быть отвергнут. Как и индекс рентабельности, IRR можно использовать для сравнения проектов. Понятно, что для инвестора привлекательнее тот проект, где IRR больше.

Замечание 2. Доходность к погашению долговой ценной бумаги (в частности, облигации), упоминавшаяся ранее, представляет собой IRR денежного потока, связанного с инвестициями в эту ценную бумагу. Денежным оттоком здесь являются средства, вложенные в покупку данной ценной бумаги, а денежными притоками - текущий доход владельца ценной бумаги (купонные платежи) и выплачиваемая в момент ее погашения номинальная стоимость.

Замечание 3. Уравнение для нахождения IRR в общем случае не имеет точного решения. На практике применяются различные методы приближенного решения этого уравнения. Можно, например, использовать следующую простую интерполяционную формулу:

где /", и / 2 выбираются так, что УУРК(/,)>0, a NPV(i 2)0.

Пример 5.5. Инвестиционный проект требует 13 млн руб. капиталовложений в момент начала его реализации. Проект рассчитан на три года. Доход за первый год составляет 7 млн руб., за второй год - 8 млн. руб., за третий год - 5 млн руб. Требуемая доходность 25%. Вычислим NPV и внутреннюю норму прибыли этого проекта.

Поток нетто-платежей по проекту имеет вид

с 0 = -13 млн руб., с., = 7 млн руб., с 2 = 8 млн руб., с 3 = 5 млн руб.

N PV будет:

Для нахождения внутренней нормы прибыли будем увеличивать требуемую доходность и вычислять соответствующее значение Л/РИдо тех пор, пока NPV не станет отрицательной.

При требуемой доходности 26%:

При требуемой доходности 27%:

м В п

Поскольку при требуемой доходности 26% NPV > 0, а при требуемой доходности 27% NPV NPV примет при требуемой доходности между 26 и 27%. Это значение найдем приближенно с помощью интерполяционной формулы

В настоящее время к подобным расчетам, как правило, уже не приходится прибегать, поскольку существует достаточно много программных продуктов, в которых вычисление рассмотренных выше параметров эффективности уже реализовано в виде функций или команд. Такие возможности имеются и в программе Excel, в которой параметр ДТ’Еможно вычислить с помощью функции ЧПС, а параметр IRR - с помощью функции ВСД. В английской версии данной программы эти функции называются соответственно NPV и IRR.

Поскольку внутренняя норма доходности имеет существенный недостаток (множественность значений), то в качестве альтернативы нередко используется другой показатель - модифицированная норма доходности (MIRR). Методика расчета этого показателя следующая.

Сначала вычисляется так называемая будущая стоимость проекта 7У (Terminal value) - стоимость поступлений с ? , полученных от реализации проекта, отнесенная к концу проекта с использованием нормы рентабельности реинвестиций:

где / - норма рентабельности реинвестиций, равная процентному доходу, полученному в результате реинвестирования поступлений от проекта.

Затем вычисляется приведенная стоимость инвестиций в проект

При этом приведение (дисконтирование) производится по ставке г,

отвечающей стоимости вложенного в проект капитала (это может быть WACC). Модифицированная внутренняя норма доходности определяется по формуле

Другими словами, для расчета показателя MIRR платежи, связанные с реализацией проекта, приводятся к началу проекта с использованием ставки дисконтирования г, основанной на стоимости привлеченного капитала (ставка финансирования или требуемая норма рентабельности инвестиций). При этом поступления от проекта приводятся к его окончанию с использованием ставки дисконтирования /", основанной на возможных доходах от реинвестирования этих средств (норма рентабельности реинвестиций). Затем модифицированная внутренняя норма рентабельности определяется как ставка дисконтирования, уравнивающая две эти величины (приведенные выплаты и поступления).