- выплаты учредителю (участнику, акционеру) при ликвидации организации (не превышающие его взноса в уставный капитал);

- выплаты учредителям (участникам, акционерам) организации в виде передачи акций (доли) этого же общества в собственность.

В акционерном обществе порядок выплаты дивидендов регулируется Федеральным законом от 26.12.1995 N 208-ФЗ "Об акционерных обществах" (далее - Закон об ОАО) и указан в ст. 42, которая разъясняет, что:

1. Общество вправе по результатам первого квартала, полугодия, девяти месяцев финансового года и (или) по результатам финансового года принимать решения (объявлять) о выплате дивидендов по размещенным акциям, если иное не установлено настоящим Федеральным законом. Решение о выплате (объявлении) дивидендов по результатам первого квартала, полугодия и девяти месяцев финансового года может быть принято в течение трех месяцев после окончания соответствующего периода. Общество обязано выплатить объявленные по акциям каждой категории (типа) дивиденды, если иное не предусмотрено настоящим Федеральным законом. Дивиденды выплачиваются деньгами, а в случаях, предусмотренных уставом общества, - иным имуществом.

2. Источником выплаты дивидендов является прибыль общества после налогообложения (чистая прибыль общества). Чистая прибыль общества определяется по данным бухгалтерской отчетности общества. Дивиденды по привилегированным акциям определенных типов также могут выплачиваться за счет ранее сформированных для этих целей специальных фондов общества.

3. Решения о выплате (объявлении) дивидендов, в том числе решения о размере дивиденда и форме его выплаты по акциям каждой категории (типа), принимаются общим собранием акционеров. Размер дивидендов не может быть больше рекомендованного советом директоров (наблюдательным советом) общества.

4. Срок и порядок выплаты дивидендов определяются уставом общества или решением общего собрания акционеров о выплате дивидендов. Срок выплаты дивидендов не должен превышать 60 дней со дня принятия решения об их выплате. В случае, если срок выплаты дивидендов уставом или решением общего собрания акционеров об их выплате не определен, он считается равным 60 дням со дня принятия решения о выплате дивидендов. Общество не вправе предоставлять преимущество в сроках выплат дивидендов отдельным владельцам акций одной категории (типа). Выплата объявленных дивидендов по акциям каждой категории (типа) должна осуществляться одновременно всем владельцам акций данной категории (типа).Список лиц, имеющих право получения дивидендов, составляется на дату составления списка лиц, имеющих право участвовать в общем собрании акционеров, на котором принимается решение о выплате соответствующих дивидендов…..».

В гражданском праве термин «дивиденды» используется только в отношении доходов учредителей акционерных обществ. В обществах с ограниченной ответственностью вместо выплаты дивидендов между учредителями распределяется полученная прибыль.

Порядок распределения прибыли между учредителями в обществах с ограниченной ответственностью регулируется Федеральным законом от 08.02.1998 N 14-ФЗ «Об обществах с ограниченной ответственностью», а именно ст. 28, в которой указано:

1. Общество вправе ежеквартально, раз в полгода или раз в год принимать решение о распределении своей чистой прибыли между участниками общества. Решение об определении части прибыли общества, распределяемой между участниками общества, принимается общим собранием участников общества.

2. Часть прибыли общества, предназначенная для распределения между его участниками, распределяется пропорционально их долям в уставном капитале общества.

Уставом общества при его учреждении или путем внесения в устав общества изменений по решению общего собрания участников общества, принятому всеми участниками общества единогласно, может быть установлен иной порядок распределения прибыли между участниками общества. Изменение и исключение положений устава общества, устанавливающих такой порядок, осуществляются по решению общего собрания участников общества, принятому всеми участниками общества единогласно.

3. Срок и порядок выплаты части распределенной прибыли общества определяются уставом общества или решением общего собрания участников общества о распределении прибыли между ними. Срок выплаты части распределенной прибыли общества не должен превышать шестьдесят дней со дня принятия решения о распределении прибыли между участниками общества. В случае, если срок выплаты части распределенной прибыли общества уставом или решением общего собрания участников общества о распределении прибыли между ними не определен, указанный срок считается равным шестидесяти дням со дня принятия решения о распределении прибыли между участниками общества……».

Очень часто у компаний накапливается определенный доход, при этом не распределенный на иные нужды. Это происходит сразу за большой период времени. В этом случае у ответственных лиц возникает вопрос о возможности выплаты дивидендов за прошлый период. Как в этом случае возможно это сделать и как регулируется данный вопрос.

Понятие и особенности

Дивиденд произошел от латинского слово. Означает это определенную часть дохода акционерного общества или иных субъектов. Распределяется она между участниками доли или акционерами в соответствии с их владением. Величина выплат определяется на узкоспециализированном собрании между акционерами.

Выплачивается доход несколько раз на ежегодной основе. В некоторых случаях они не выплачиваются вообще. Дивиденды считаются некой инвестицией, с возможностью капитализации и пролонгации. Выплата акционерам позволяет уменьшить капитализационные доходы и не затребует дополнительных накоплений.

Как правило, компании выплачивают доход в конце года. Эти дивиденды называются промежуточными или предварительными. По окончанию именно финансового периода выплачивается остальное.

И тогда это уже называется финальный доход. Это денежная компенсация, выплачиваемая в соответствии с владением доли. Это несет название денежного дивиденда. В некоторых случаях позволяется выплачивать доход дополнительными акциями.

Выплата производится несколькими способами.

- Классический вариант подразумевает выплату денежных средств в наличной и безналичной форме. Это указывается также в протоколе общего собрания при необходимости уточнения данного момента.

Для граждан, решивших получать наличные существуют несколько ограничений. По действующему законодательству, которое регулирует наличное денежное обращение, не допускается выплата дохода акционерам при наличной выручке.

- Дивиденды выплачиваются только за счет иных операций. Расчет производится из свободных денежных средств, полученных со счетов кредитного учреждения или возврата денег иными способами.

В некоторых случаях позволительно выплачивать в виде основных средств или имущества. Например, акционеры получают готовой продукцией или правом требования.

Это считается самым дорогостоящим вариантом при налогообложении. Такой способ еще облагается помимо налога на доход – НДС. При упрощенке проявляется дополнительный доход.

При ЕНДВ все сложнее. Все будет зависеть от деятельности предприятия и возможности перехода ее на ЕНВД. В этом случае операций по праву требования и передачи владения не будет под налогообложением.

При иной ситуации будет разрешение на применение УСН. Поэтому стоит принимать решение о выплате дохода собственной продукцией или иными имущественными правами только после консультации с профессиональными юристами.

Законодательная база

Эти положения регулируется в Российской Федерации действующим Налоговым Кодексом. Понятие дивиденда, по его нормативом, является вся оставшаяся сумма после налогообложения по владению акционера. Ставка в долевом участии оговаривается в этом же нормативном акте в статье 224.

Ранее доход составлял 9% годовых для физического лица – резидентов РФ и 15% для нерезидентов страны. Теперь же для резидента изменилась ставка дохода и составляет она 13%.

Правовая база на распределение прибыли остается в Гражданском Кодексе РФ, а точнее в статье 103. Для этого действия собственники должны провести акционерное собрание. По законодательству сроки собрания также оговариваются – не ранее чем за 2 месяца и не позднее полугода. При этом ООО должны проводить такие мероприятия в период 1.5-30.04.

Решение по распределению дохода принимается коллегиально и при подписании протокола всеми участниками. При единственном учредителе такая документация не оформляется в соответствии с Федеральными законами №14 и 208.

Нераспределенный доход может тратиться на:

- оплату дохода акционеров;

- повышения денежного капитала компании;

- создание резерва;

- погашение долга прошлого квартала;

- выплата заработной платы сотрудникам;

- капиталовложения;

- иные цели.

Можно ли выплатить дивиденды за прошлые года

Вопросом «Можно ли выплатить дивиденды за прошлые года?» задаются многие учредители. В 2017 году компетентные органы смогли ответить на этот вопрос в соответствии с действующим законодательством.

Организация вправе выплатить дивиденды за прошлый период времени. Это регулируется письмом из Министерства Финансов и последней его редакции.

Эту же позицию поддерживают в судебных и иных коллегиальных и государственных органах. При распределении чистого дохода нужно упомянуть о существующем уставе учреждения. При этом направлять доход на такие нужды можно и возможно только при отсутствии планов на формирования резерва.

Либо при желании акционирования работников. В ином случае происходит обложение по иным ставочным коэффициентам.

Видео: Правила

Бухгалтерия

Дивиденды начисляются в соответствии с действующим законодательством Российской Федерации. При проведении такового действия делаются проводки, где Кредит 75,2, а Дебет 84.

Если прибыль начислена, но пока не востребована в бухгалтерии отражается иной проводкой. Если компания по каким- либо причинам не выплачивает дивиденды, то акционер может получить прибыль в иное время. Начисленные дивиденды восстанавливаются в состав чистой прибыли после трех лет невосстребования.

В некоторых случаях такие дивиденды могут продлеваться на срок не более пяти лет. При этом проводка будет Дебет 75,2, а Кредит 84 по субсчету. Налогообложение здесь не производится.

Вклады онлайн и их подводные камни. Подробнее тут.

Документальное оформление

Регулирует документальное оформление Налоговая инспекция.

- зарегистрировать устав, где описывается процедура оформления дивидендов;

- протокол с подписями всех участников;

- подтверждающая документация владения акций;

- бухгалтерские проводки с чистой прибылью.

Выплата прибыли акционерам подтверждается платежными справками.

Ошибка при расчетах чистой прибыли

По всем правовым актам бухгалтер обязан внести поправки при обнаружении ошибок в бухгалтерской отчетности. Все внесенные изменения должны соответствовать действительности. При занижении показателя прибыли должен в документации появиться дополнительный доход организации. Он должен распределяться также между акционерами.

При завышении размера дохода и при уже существующих выплатах дивидендов нужно занижать прибыль. После исправления показатели будут несколько занижены. В следующем периоде акционеры получат меньше, чем должны были получить в связи с такой ошибочной информацией.

При отправке бухгалтерского баланса бухгалтер должен проверить правильность расчета и подсчета. Исправить такие документы возможно, но занимает это достаточно много времени. Но акционеры получат свою прибыль в любом случае, даже по прошествии времени.

Налогообложение прибыли акционеров

Здесь присутствуют разные формы и принципы налогообложения. Общее налогообложение равно 20% от суммы прибыли, полученной организации за финансовый период. Облагается только финансово-хозяйственная деятельность.

Ставка, которая предусматривается для УСН вместе с объектом прибыль за вычетом расходной части. Общий коэффициент составит 7%. Стоимость дивидендов при классике равно 20%, а по упрощенной схеме необходимо заплатить государству всего 7%.

При расчете размера налогообложения можно рассчитывать полную нагрузку. При этом показатель никак не превысит общего коэффициента.

Из этого следует, если перейти на режим УСН или ЕНВД, то выплата акционерам прибыли осуществляется гораздо легче.

Выплаты нерезидентам

Выплата дивидендов нерезидентам – достаточно трудоемкий процесс со своими особенностями. Главным нюансом становится применение повышенного коэффициента налогообложения. Прибыль иностранца при доле в компании с деятельностью не связанной с Россией, облагается по ставке 15%. Но этот показатель действует не всегда.

Другие показатели оглашаются при наличии подписи на собрании акционеров для минимизации рисков двойного налога. Ведь при пребывании на разных территориях именно это может и произойти. Расчет и списание производится не налоговым представителем при отсутствии налогообложения в соответствии с международной конвенцией.

Условия уменьшения показателя заключаются только при официальном подтверждении дохода иностранца. Иностранная организация должна подтвердить наличия постоянного местонахождения нерезидента на своей территории.

При этом у России с данной странной должно быть соглашение в соответствии с действующим Налоговым Кодексом Российской Федерации.

Какие вклады предлагают Газпромбанк? Ответ по ссылке.

Условия вкладов в банке ВТБ 24 для пенсионеров. Узнайте далее.

Решение по выплате прибыли акционерам решают участники компании, а не бухгалтер. В его задачи входит только предоставления правильной бухгалтерской отчетности в срок. Если акционеры приняли решения о распределении или перераспределении денежных средств, то бухгалтер обязан отразить соответствующее действие в бухгалтерском балансе.

В части 2 ст. 42 Федерального закона от 26.12.1995 N 208-ФЗ "Об акционерных обществах" указано: "Источником выплаты дивидендов является прибыль общества после налогообложения (чистая прибыль общества). Чистая прибыль общества определяется по данным бухгалтерской (финансовой) отчетности общества. " Что будет являться источником выплаты промежуточных дивидендов (за I квартал, II квартал или 9 месяцев текущего года), учитывая, что чистая прибыль общества за текущий год еще не сформирована, а имеется нераспределенная прибыль прошлых лет? Означает ли данная формулировка, что источником выплаты дивидендов за текущий год не может являться нераспределенная прибыль прошлых лет (только чистая прибыль текущего года)? Можно ли выплачивать дивиденды за счет нераспределенной прибыли прошлых лет?

Рассмотрев вопрос, мы пришли к следующему выводу:

При принятии обществом решения о выплате дивидендов по результатам I квартала, полугодия и девяти месяцев источником выплаты дивидендов за указанные периоды времени может являться прибыль общества после налогообложения по данным промежуточной бухгалтерской отчетности за эти периоды.

При принятии решения о выплате дивидендов за отчетный год в качестве источника выплаты дивидендов следует рассматривать чистую прибыль за этот год, а не нераспределенную прибыль прошлых лет.

Общество также вправе принять решение о выплате дивидендов за счет нераспределенной прибыли прошлых лет (в той части, в которой нераспределенная прибыль прошлых лет не была направлена на формирование соответствующих фондов или финансирование соответствующих мероприятий).

В соответствии с п. 1 ст. 42 Федерального закона от 26.12.1995 N 208-ФЗ "Об акционерных обществах" (далее - Закон N 208-ФЗ) общество вправе по результатам I квартала, полугодия, девяти месяцев отчетного года и (или) по результатам отчетного года принимать решения (объявлять) о выплате дивидендов по размещенным акциям, если иное не установлено Законом N 208-ФЗ. Решение о выплате (объявлении) дивидендов по результатам I квартала, полугодия и девяти месяцев отчетного года может быть принято в течение трех месяцев после окончания соответствующего периода.

Согласно п. 2 ст. 42 Закона N 208-ФЗ источником выплаты дивидендов является прибыль общества после налогообложения (чистая прибыль общества). Чистая прибыль общества определяется по данным бухгалтерской (финансовой) отчетности общества.

Бухгалтерская прибыль (убыток) представляет собой конечный финансовый результат (прибыль или убыток), выявленный за отчетный период на основании бухгалтерского учета всех хозяйственных операций организации и оценки статей бухгалтерского баланса по правилам, принятым нормативными правовыми актами по бухгалтерскому учету (п. 79 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного приказом Минфина России от 29.07.1998 N 34н (далее - Положение N 34н)).

В бухгалтерском балансе финансовый результат отчетного периода отражается как нераспределенная прибыль (непокрытый убыток), т.е. конечный финансовый результат, выявленный за отчетный период, за минусом причитающихся за счет прибыли установленных в соответствии с законодательством РФ налогов и иных аналогичных обязательных платежей, включая санкции за несоблюдение правил налогообложения (п. 83 Положения N 34н).

Под отчетным периодом понимается период, за который составляется бухгалтерская (финансовая) отчетность (п. 6 ст. 3 Федерального закона от 06.12.2011 N 402-ФЗ "О бухгалтерском учете" (далее - Закон N 402-ФЗ)).

В соответствии с ч. 3 ст. 13 Закона N 402-ФЗ годовая бухгалтерская (финансовая) отчетность составляется за отчетный год.

Согласно ч. 4 ст. 13 Закона N 402-ФЗ промежуточная бухгалтерская (финансовая) отчетность составляется экономическим субъектом в случаях, когда законодательством РФ, нормативными правовыми актами органов государственного регулирования бухгалтерского учета, договорами, учредительными документами экономического субъекта, решениями собственника экономического субъекта установлена обязанность ее представления.

Промежуточная бухгалтерская (финансовая) отчетность составляется за отчетный период менее отчетного года (ч. 5 ст. 13 Закона N 402-ФЗ).

Отчетным периодом для годовой бухгалтерской (финансовой) отчетности (отчетным годом) является календарный год - с 1 января по 31 декабря включительно, за исключением случаев создания, реорганизации и ликвидации юридического лица (ч. 1 ст. 15 Закона N 402-ФЗ).

Отчетным периодом для промежуточной бухгалтерской (финансовой) отчетности является период с 1 января по отчетную дату периода, за который составляется промежуточная бухгалтерская (финансовая) отчетность, включительно (ч. 4 ст. 15 Закона N 402-ФЗ).

Промежуточная бухгалтерская (финансовая) отчетность составляется за месяц, квартал нарастающим итогом с начала отчетного года (п. 29 Положения N 34н, п. 48 ПБУ 4/99 "Бухгалтерская отчетность организации").

В соответствии с Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкцией по его применению, утвержденными приказом Минфина России от 31.10.2000 N 94н (далее соответственно - План счетов и Инструкция), конечный финансовый результат деятельности организации в отчетном году формируется и обобщается по счету 99 "Прибыли и убытки".

На счете 99 "Прибыли и убытки" в течение отчетного года отражаются:

Прибыль или убыток от обычных видов деятельности - в корреспонденции со счетом 90 "Продажи";

Сальдо прочих доходов и расходов за отчетный месяц - в корреспонденции со счетом 91 "Прочие доходы и расходы";

Суммы начисленного условного расхода по налогу на прибыль, постоянных обязательств и платежи по перерасчетам по этому налогу из фактической прибыли, а также суммы причитающихся налоговых санкций - в корреспонденции со счетом 68 "Расчеты по налогам и сборам".

Таким образом, при принятии обществом решения о выплате дивидендов по результатам I квартала, полугодия и девяти месяцев источником выплаты дивидендов за указанные периоды времени может являться прибыль общества после налогообложения по данным промежуточной бухгалтерской отчетности за эти периоды.

Планом счетов и Инструкцией предусмотрено, что сумма чистой прибыли отчетного года списывается заключительными оборотами декабря в кредит счета 84 "Нераспределенная прибыль (непокрытый убыток)" в корреспонденции со счетом 99 "Прибыли и убытки". Направление части прибыли отчетного года на выплату доходов учредителям (участникам) организации по итогам утверждения годовой бухгалтерской отчетности отражается по дебету счета 84 "Нераспределенная прибыль (непокрытый убыток)" и кредиту счетов 75 "Расчеты с учредителями" и 70 "Расчеты с персоналом по оплате труда". Аналогичная запись делается при выплате промежуточных доходов.

По своей экономической природе чистая прибыль и нераспределенная прибыль тождественны (постановление Президиума ВАС РФ от 25.06.2013 N 18087/12, решение ВАС РФ от 29.11.2012 N ВАС-13840/12).

По смыслу ст. 42 Закона N 208-ФЗ при наличии нераспределенной прибыли прошлых лет и чистой прибыли за текущий год дивиденды могут выплачиваться как за прошлый год, так и за предшествующие ему годы (постановление ФАС Северо-Кавказского округа от 23.01.2007 N Ф08-7128/06).

Отметим, что ранее Минфин России придерживался мнения о том, что дивиденды могут быть начислены и выплачены за счет чистой прибыли организации отчетного года (письмо Минфина России от 23.08.2002 N 04-02-06/3/60).

В последние годы Минфин России изменил свой подход и указывает, что если чистая прибыль не была ранее направлена на формирование фондов, предусмотренных ст. 35 Закона N 208-ФЗ, выплаты из состава нераспределенной ранее прибыли будут квалифицироваться как дивиденды (письма Минфина России от 20.03.2012 N 03-03-06/1/133, от 06.04.2010 N 03-03-06/1/235).

Мы полагаем, что при принятии решения о выплате дивидендов за отчетный год в качестве источника выплаты дивидендов следует рассматривать чистую прибыль за этот год, а не нераспределенную прибыль прошлых лет.

Поскольку запрета на выплату дивидендов за счет нераспределенной прибыли прошлых лет в законодательстве нет, то общество также вправе принять самостоятельное решение (не в рамках выплаты промежуточных дивидендов за периоды отчетного года или дивидендов по результатам отчетного года) о выплате дивидендов за счет нераспределенной прибыли прошлых лет (в той части, в которой нераспределенная прибыль прошлых лет не была направлена на формирование соответствующих фондов или финансирование соответствующих мероприятий). Такое решение не будет противоречить требованиям Закона N 208-ФЗ при условии отсутствия оснований, ограничивающих выплату дивидендов, предусмотренных ст. 43 Закона N 208-ФЗ.

Эксперт службы Правового консалтинга ГАРАНТ

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

аудитор, член МоАП Горностаев Вячеслав

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

© ООО "НПП "ГАРАНТ-СЕРВИС", 2017. Система ГАРАНТ выпускается с 1990 года. Компания "Гарант" и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Выплата дивидендов из нераспределенной прибыли прошлых лет

Нередко у организаций накапливается нераспределенная прибыль сразу за несколько лет. В связи с этим возникает вопрос: может ли компания выплатить участникам дивиденды за весь прошедший период в текущем году и должна ли она соблюдать периодичность принятия решения о распределении прибыли прошлых лет? Ответы нашла Ольга Ежова, ведущий эксперт по вопросам бухгалтерского учета и налогообложения Группы компаний «Ю-Софт».

Прежде чем ответить на поставленные вопросы, необходимо четко уяснить, что чистая прибыль - это показатель, характеризующий конечный финансовый результат хозяйственной деятельности фирмы за отчетный период. Она является источником выплаты дивидендов и средств, направляемых на образование фондов, формирование которых предусмотрено уставом компании, а также на прирост капитала организации.

Пустить на дивиденды

Сразу отмечу, если чистая прибыль была направлена на формирование предусмотренных уставом фондов, то суммы, выплачиваемые из нее, нельзя признать дивидендами. Они являются иными выплатами в пользу участников и подлежат обложению налогом по общеустановленной ставке, применяемой относительно полученных доходов физлицом или компанией.

В то же время, если прибыль прошлых лет не была никуда направлена и накопилась, то общее собрание участников может направить ее на выплату дивидендов. То есть они могут принять решение о выплате дивидендов не только исходя из чистой прибыли отчетного года, но и - прибыли прошлых лет. Ни налоговое, ни гражданское законодательство этого не запрещает (п. 1 Письма ФНС от 05.10.2011 г. № ЕД-4-3/16389@, Письма Минфина от 20.03.2012 г. № 03-03-06/1/133, от 06.04.2010 г. № 03-03-06/1/235, постановление Президиума ВАС РФ от 25.06.2013 г. № 18087/12).

Владельцы компании могут принять решение о выплате дивидендов не только исходя из чистой прибыли отчетного года, но и - прибыли прошлых лет. Ни налоговое, ни гражданское законодательство этого не запрещает.

В соответствии с пунктом 1 статьи 28 Федерального закона «Об обществах с ограниченной ответственностью» № 14-ФЗ и пунктом 1 статьи 42 Федерального закона «Об акционерных обществах» № 208-ФЗ, принимать решения о выплате дивидендов за счет чистой прибыли отчетного года участники могут по результатам квартала, полугодия, 9 месяцев или по итогам календарного года. На прибыль прошлых лет упомянутые правила не распространяются. Следовательно, принимать решение о ее распределении участники могут в любое время и с любой периодичностью.

Хотелось бы обратить внимание на то, что определение понятия «дивиденды» в Законах «Об обществах с ограниченной ответственностью» и «Об акционерных обществах», а также в Гражданском кодексе отсутствует, но зато оно дано в первой части НК.

Согласно пункту 1 статьи 43 Налогового кодекса, «дивидендом признается любой доход, полученный акционером (участником) от организации при распределении прибыли, остающейся после налогообложения (в том числе в виде процентов по привилегированным акциям), по принадлежащим акционеру (участнику) акциям (долям) пропорционально долям акционеров (участников) в уставном (складочном) капитале этой организации». Выплаты необходимо распределять, исходя из данных, отраженных в регистрах бухгалтерского учета и отчетности.

Бухучет прибыли

В соответствии с нормами Закона № 402-ФЗ, документами, регулирующими бухучет, являются, в частности, федеральные стандарты, к числу которых отнесен План счетов бухгалтерского учета и порядок его применения (п. 1, пп. 5 п. 3 ст. 21 Закона № 402- ФЗ). В соответствии с этими документами конечный финансовый результат хозяйственной деятельности фирмы в отчетном году формируется и обобщается по счету 99 «Прибыли и убытки». По окончании года при составлении отчетности этот счет закрывается, сумма чистой прибыли списывается с него в кредит счета 84 «Нераспределенная прибыль». Направление части прибыли на выплату доходов учредителям организации по итогам утверждения годовой отчетности отражается по счету 84 в корреспонденции со счетом 75 «Расчеты с учредителями» .

Таким образом, чтобы правильно сформировать прибыль, а затем и дивиденды, необходимо отразить в учете все доходы и расходы фирмы, а также резервы, которые организация обязана начислить в соответствии с уставом и требованиями нормативных актов, регулирующих бухгалтерский учет.

На практике применяется два способа учета прибыли организации: накопительный и погодовой .

В первом варианте на счете 84 не создается никаких субсчетов для разделения финансового результата текущего года и прошлых лет. Обратите внимание, я рассматриваю ситуацию без учета создания специальных фондов. При этом варианте довольно легко определить сумму, которую собственники могут распределить на дивиденды. Она, как правило, будет равна чистой прибыли, накопленной на счете 84 . Кроме того, именно этот метод - нарастающим итогом с начала «жизни» компании - поддержал недавно Высший Арбитражный Суд в решении от 29 ноября 2012 года № ВАС-13840/12. В этом случае чистая прибыль, полученная в текущем году, автоматически идет на погашение убытков прошлых лет.

Таким образом, остаток по счету будет уже за вычетом убытка. Погодовой вариант встречается довольно часто. В этой ситуации прибыль или убыток каждого года отражаются в учете на счете 84 обособлено. К счету открываются следующие субсчета:

- 84.1 «Нераспределенная прибыль отчетного года»,

При такой организации учета прибыль отчетного года будет представлять собой кредитовое сальдо субсчета 84.1 «Нераспределенная прибыль отчетного года» , убыток - дебетовое сальдо субсчета 84.2 «Непокрытый убыток отчетного года» . Соответственно, прибыль прошлых лет - это кредитовое сальдо субсчета 84.3 , а непокрытые убытки прошлых лет - дебетовое сальдо субсчета 84.4 .

Хотела бы еще раз напомнить, что решение о распределении чистой прибыли принимают участники общества, а не бухгалтер. Задача последнего - предоставить верную информацию о финансовом результате. Кроме того, по моему мнению, данную информацию лучше представлять в виде бухгалтерской справки. Если участники приняли решение о распределении чистой прибыли и направлении ее на выплату дивидендов, специалист учета отражает соответствующие хозяйственные операции на дату вынесения этого решения.

«Практическая бухгалтерия» - бухгалтерский журнал, который упростит Вашу работу и поможет вести бухгалтерию без ошибок. Получите гарантированный ответ эксперта на Ваши вопросы, а таже полный доступ ко всем материалам >>

Если у Вас есть вопрос - задайте его здесь >>

Читайте также по теме:

Практическая энциклопедия бухгалтера

Все изменения 2017 года уже внесены в бератор экспертами. В ответе на любой вопрос у вас есть всё необходимое: точный алгоритм действий, актуальные примеры из реальной бухгалтерской практики, проводки и образцы заполнения документов.

Налоговый календарь на ноябрь 2017 года

Как правильно работать с персональными данными

Перечисление зарплаты на счет другому лицу

Комментарии (0)

Оставить комментарий

ГЛАВНОЕ ЗА НЕДЕЛЮ

Бухгалтер осуждена за невозврат подотчета

ИП «в прошлой жизни»: выездная проверка возможна

Правила регистрации ИП и компаний смягчили

Удержания из зарплаты – по новым правилам

Должникам оставят 50% доходов

Новое на форуме

- Как получилось, что взял взаймы, отдал и остался в плюсе? 04.11.2017

- Каким образом должна выдаваться со склада незамерзайка: прямым расходом (по ведомости) или внутренним перемещением в подразделение на водителя (по накладной)? 02.11.2017

- Передача основных средств сотрудникам, не являющимися лицами, с которыми заключен договор о материальной ответственности 02.11.2017

Опрос:

Вопрос-ответ

С просроченных товаров НДС не восстанавливают

Наша компания ежемесячно проводит инвентаризацию и списывает продовольственные товары с истекшим ср.

Новости компаний

Бухгалтерия.ru

© 2001-2017 Информационно-аналитическое электронное издание «Бухгалтерия.ru»

Использование материалов возможно только с письменного разрешения редакции сайта

Дивиденды за прошлые года

Дивиденды за прошлые года

Тоже встал этот вопрос. Но информации недостаточно.

Первый раз распределяем и выплачиваем дивиденды. Сумму хотим распределить не в размере прибыли за прошлый год, а бОльшую, за предыдущие несколько лет, за которые дивиденды не распределялись. Как это правильно оформить?

Главное - распределить строго в соответствии с долями, указанными в учред. документах, и сумму не перебрать.

Пишем сумму нераспределенной прибыли в протоколе очередного собрания (которым утверждают годовую бухгалтерскую отчетность):

1. Прибыль, полученная по итогам работы предприятия за 2011 год, после уплаты всех налогов и расходов, оплаченных организацией, источником покрытия которых является чистая прибыль, составляет. р.

2. Итоговая сумма нераспределенной прибыли по состоянию на 01.01.2012 г. с учетом нераспределенной прибыли прошлых лет и дивидендов, выплаченных в 2011 году, составляет. рублей.

А потом уже протокол внеочередного собрания:

Из нераспределенной прибыли прошлых лет, сумма которой по состоянию на. г. составляет. руб., начислить участникам Общества с ограниченной ответственностью. дивиденды в сумме. рубля согласно долям в уставном капитале Общества.

Дивиденды выплачивались только по итогам 2006 г. в 2007 г. на основании протокола. За 2007-2011 гг. есть проколы ежегодного собрания об утверждении бухгалтерской отчётности, но информации о распределении прибыли в них нет.

Воспользовавшись поиском, поняла, что запрета на выплату дивидендов сейчас – нет. Но осталось несколько вопросов:

1) Сейчас, при составлении протокола о распределении прибыли, от каких сумм нужно отталкиваться – поднимать старые балансы и расчеты чистой прибыли за соответствующие года или просто использовать данные нераспределенной прибыли по итогам 2011 г.?

2) Соответственно, нужно ли расписывать в протоколе, за какой именно год какая конкретно сумма будет выплачена?

3) И есть ли суммовые ограничения по дивидендам? А то за 5 лет сумма немаленькая набежала

2) это никому, кроме Ваших учредителей, неинтересно: только их может волновать вопрос, на каком основании им не выплачивалась прибыль своевременно. Главное - не забудьте удержать 9% в качестве НДФЛ с учредителей - только это может волновать налоговую.

3) ограничений по выплате учредителям дивидендов нет и быть не может. Единственное - есть некоторые "магические" суммы, когда банк получателя несколько напрягается и может попросить объяснений. Поэтому перед тем, как отправлять деньги учредителю на р/с, пусть он поинтересуется в банке, до какой суммы его не будут терзать с объяснениями (хотя объяснением будет служить предоставление протокола о распределении прибыли). Если есть какая-то предельная сумма, которая может напрячь банк, выплачивайте дивиденды не в один день, а порциями - сегодня-завтра-послезавтра.

Начисление и выплата дивидендов из прибыли прошлых лет

Управляющий партнер, аудитор, к.э.н.

Общество вправе по результатам I квартала, полугодия, девяти месяцев и (или) по результатам финансового года принимать решения (объявлять) о выплате дивидендов по размещенным акциям (за исключением случаев, предусмотренных ст. 43 Федерального закона от 26.12.1995 N 208-ФЗ "Об акционерных обществах" (с изм. и доп. от 29.04.2008), - до полной оплаты всего уставного капитала общества, до выкупа всех акций, которые должны быть выкуплены в соответствии со ст. 76 данного Закона и пр.). Источником выплаты дивидендов является прибыль общества после налогообложения (чистая прибыль общества), которая определяется по данным бухгалтерской отчетности этого общества (п. 2 ст. 42 Закона "Об акционерных обществах").

В формах бухгалтерской отчетности, рекомендованных Приказом Минфина России от 22.07.2003 N 67н (с изм. и доп. от 18.09.2006), чистая прибыль организации отражается по строке 470 "Нераспределенная прибыль (непокрытый убыток)" Бухгалтерского баланса (форма N 1), строке 190 "Чистая прибыль (убыток) отчетного года" Отчета о прибылях и убытках (форма N 2), а также в соответствующих сроках Отчета об изменениях капитала (форма N 3).

В течение отчетного года формирование сальдо финансового результата (чистая прибыль или чистый убыток) происходит на счете 99 "Прибыли и убытки", которое затем в конце года заключительными оборотами декабря подлежит списанию на счет 84). Использование полученной обществом прибыли отражается именно на счете 84 в корреспонденции со счетами 75 "Расчеты с учредителями" и 70 "Расчеты с персоналом по оплате труда".

Если акционерам не выплачиваются дивиденды, то в бухгалтерском учете чистая прибыль может накапливаться из года в год, образуя тем самым показатель нераспределенной прибыли (счет 84).

Могут ли акционеры распределять накопленную прибыль прошлых лет?

Помимо моментов, связанных с практической реализацией прав акционеров на получение дивидендов, цена вопроса лежит также и в налоговой плоскости.

Для целей налогообложения дивидендом признается любой доход, полученный акционером (участником) от организации при распределении прибыли, остающейся после налогообложения (в том числе в виде процентов по привилегированным акциям), по принадлежащим акционеру (участнику) акциям (долям) пропорционально долям акционеров (участников) в уставном (складочном) капитале этой организации (п. 1 ст. 43 НК РФ).

Если акционер - юридическое лицо, то дивиденды будут облагаться налогом на прибыль по ставке 9% (для резидентов) или 15% (для нерезидентов) в порядке, изложенном в ст. 275 НК РФ. Если платеж не является дивидендом, то налог заплатить придется по общим ставкам: 24 и 20% соответственно (ст. 284 НК РФ). Если акционер - физическое лицо, то НДФЛ уплачивается в порядке, предусмотренном ст. 214 НК РФ: в отношении дивидендов, получаемых физическими лицами, являющимися налоговыми резидентами, по ставке 9%, не являющимися налоговыми резидентами Российской Федерации, - по ставке 15% (ст. 224 НК РФ). В общем порядке резиденты уплачивают НДФЛ по ставке 13%, нерезиденты - 30%.

В зависимости от классификации произведенных обществом выплат различается и сам механизм выполнения налоговой обязанности. Так, при выплате дивидендов общество несет обязанности налогового агента по исчислению и удержанию сумм налога, в остальных случаях акционеры исчисляют и уплачивают налоги самостоятельно.

Сформированная на сегодняшний день позиция финансового ведомства по вопросу выплаты дивидендов из прибыли прошлых лет является противоречивой. В частности:

Наконец, в Письмах от 06.02.2008 N 03-03-06/1/83 и от 17.03.2008 N 03-04-06-01/60 Минфин России вообще отказался от каких-либо комментариев, заявив, что вопрос о правомерности выплаты дивидендов за счет нераспределенной прибыли прошлых лет не относится к его компетенции.

В соответствии с ранее действовавшей редакцией п. 2 ст. 42 Закона N 208-ФЗ (в ред. от 24.05.1999 N 101-ФЗ) дивиденды выплачивались из чистой прибыли общества за текущий год. С 1 января 2002 г. вступила в силу новая редакция ст. 42 Закона "Об акционерных обществах", в соответствии с которой источником выплаты дивидендов является чистая прибыль общества. Таким образом, можно говорить о том, что законодателем были сняты ограничения в вопросе распределения чистой прибыли в виде дивидендов, следовательно, на выплату дивидендов можно направлять не только чистую прибыль текущего года, но и прошлых лет (хотя в пояснительной записке к законопроекту федерального закона от 07.08.2001 N 120-ФЗ внесенные в ст. 42 Закона "Об акционерных обществах" поправки охарактеризованы как имеющие редакционный характер). Скорее всего, те, кто разрабатывал, а впоследствии и принимал новую редакцию Закона "Об акционерных обществах", и не подозревали, какие далеко идущие выводы можно сделать исходя из произведенных "редакционных" изменений соответствующих норм.

Вынесенные судебные решения в большинстве случаев содержат вывод о возможности выплаты дивидендов из прибыли прошлых лет (Постановления ФАС Северо-Кавказского округа от 23.01.2007 N Ф08-7128/2006; ФАС Восточно-Сибирского округа от 11.08.2005 N А33-26614/04-С3-Ф02-3800/05-С1; ФАС Поволжского округа от 10.05.2005 N А55-9560/2004-43; ФАС Московского округа от 06.06.2001 N КА-А40/2603-01). Однако имеются и противоположные решения (Постановление Девятого арбитражного апелляционного суда от 10.05.2006 N 09АП-3586/2006-ГК).

В общем случае Законом "Об акционерных обществах" предусмотрен следующий порядок принятия решений относительно распределения заработанной обществом прибыли.

Согласно п. 3 ст. 42 указанного Закона решения о выплате (объявлении) дивидендов, в том числе решения о размере дивиденда и форме его выплаты по акциям каждой категории (типа), принимаются общим собранием акционеров. При этом п. 1 ст. 47 Закона "Об акционерных обществах" установлена обязанность общества ежегодно проводить годовое общее собрание акционеров в сроки, устанавливаемые уставом, но не ранее чем через два месяца и не позднее чем через шесть месяцев после окончания финансового года. Именно к компетенции общего собрания отнесено распределение прибыли (в том числе выплата (объявление) дивидендов) и убытков общества по результатам финансового года (п. 1 ст. 48 Закона "Об акционерных обществах").

Таким образом, решение вопроса о распределении прибыли должно приниматься ежегодно. В таком случае так называемой нераспределенной акционерами прибыли прошлых лет быть не должно. Допустим, если по итогам 2006 г. акционеры принимают решение реинвестировать полученную обществом прибыль в производство, то в 2008 г. нелогично будет распределить ее второй раз уже на выплату дивидендов.

Более того, не всегда показатель строки 470 "Нераспределенная прибыль (непокрытый убыток)" Бухгалтерского баланса включает только суммы полученных прибылей прошлых лет. Так, на счете 84 общество отражает в случаях, предусмотренных п. 15 ПБУ 6/01 "Учет основных средств", утвержденного Приказом Минфина России от 30.03.2001 N 26н (с изм. и доп. от 27.11.2006), суммы уценок и дооценок основных средств, полученных в результате их переоценки. Также Инструкцией по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденной Приказом Минфина России от 31.10.2000 N 94н, предусмотрено списание с бухгалтерского баланса убытка отчетного года по кредиту счета 84 в корреспонденции со счетами 80 "Уставный капитал" - при доведении величины уставного капитала до величины чистых активов организации и счета 82 "Резервный капитал" - при направлении на погашение убытка средств резервного капитала и др.

По нашему мнению, некорректно направлять весь остаток нераспределенной прибыли, показанный по строке 470 "Нераспределенная прибыль (непокрытый убыток)" Бухгалтерского баланса, на выплату дивидендов, не задумываясь о структуре и причинах его накопленной величины. В общем случае при соблюдении норм, предусмотренных Законом "Об акционерных обществах", ежегодному распределению подлежит именно чистая прибыль текущего года.

В то же время на практике могут сложиться ситуации, когда общее правило не работает. В таком случае более правильно говорить не о распределении показателя строки 470 "Нераспределенная прибыль (непокрытый убыток)" Бухгалтерского баланса (форма N 1), а о распределении суммы показателей строки 190 "Чистая прибыль (убыток) отчетного года" Отчета о прибылях и убытках (форма N 2) за несколько лет.

Допустим, собрание акционеров не проводилось несколько лет (или проводилось, но не рассматривался вопрос о распределении прибыли общества), соответственно и прибыль не распределялась. Например, за 2004, 2005, 2006 гг. собрание акционеров не поводилось, а было проведено только в середине 2008 г., где было принято решение направить полученную за ряд лет чистую прибыль на выплату дивидендов. В таком случае решение акционеров правомерно. Сделанный вывод подтверждается и судебной практикой. Например, в Постановлении ФАС Поволжского округа от 24.02.2004 N А57-6145/03-22 сделан вывод о том, что несоблюдение участниками установленного уставом периода распределения прибыли не лишает их права на принятие участия в распределении прибыли в иной срок, так как это право предоставлено им ст. ст. 8 и 28 Федерального закона от 08.02.1998 N 14-ФЗ "Об обществах с ограниченной ответственностью".

Изложенный вывод, по мнению автора, применим и к реализации прав акционеров в рамках Закона "Об акционерных обществах". Действительно, непроведение собрания акционеров не может служить поводом для лишения акционеров права на получение дивидендов.

Рассмотрим еще один случай - выплата дивидендов по кумулятивным привилегированным акциям.

В соответствии с п. 2 ст. 32 Закона "Об акционерных обществах" уставом общества может быть установлено, что невыплаченный или не полностью выплаченный дивиденд по кумулятивным привилегированным акциям, размер которого определен уставом, накапливается и выплачивается не позднее срока, определенного уставом.

В свою очередь, для выплаты дивидендов по привилегированным акциям определенных типов общество может, но не обязано формировать специальные фонды на основании п. 2 ст. 42 Закона "Об акционерных обществах". Тем самым при отсутствии специальных фондов накопленный дивиденд общество будет выплачивать по кумулятивным привилегированным акциям, в том числе из прибыли прошлых лет.

Алёна Талаш, к.э.н., член Палаты налоговых консультантов, специалист финансового рынка (аттестат ФСФР), специально для "ФИНАНСОВАЯ ГАЗЕТА"N 2, 2009 года

Дивиденды - это доход, который получают участники организации при распределении прибыли, остающейся после налогообложения. Ради получения прибыли и затевается создание бизнеса, поэтому для собственника ООО важно знать, каким именно образом он может ее получить.

Напомним, что индивидуальный предприниматель может свободно распоряжаться полученным доходом в личных нуждах, то есть снимать деньги с расчетного счета, брать их из кассы, переводить безналичным путем. Единственное условие - он не должен иметь задолженностей по налогам и взносам.

Участник ООО может получить деньги от бизнеса в виде зарплаты, если он работает по трудовому договору в своей организации, или в виде дивидендов, но при условии, что деятельность общества была успешной.

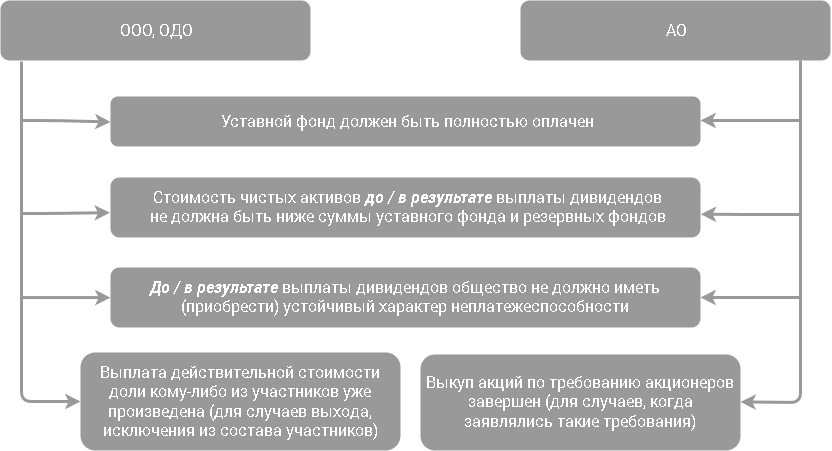

Когда дивиденды распределять нельзя

Разумеется, дивидендов к выплате не будет,если общество не вело деятельность или она оказалась убыточной. Нельзя распределить в виде прибыли и такие средства как, например, кредит, взятый организацией на определенные цели, или выплачивать дивиденды, когда есть непогашенные убытки прошлых лет.

Прибыль от деятельности общества невозможно распределить и в следующих ситуациях (ст. 29 закона «Об ООО»):

- не полностью оплачен уставный капитал;

- общество отвечает признакам банкротства на момент принятия решения о выдаче дивидендов или будет иметь такие признаки после их выдачи;

- стоимость чистых активов ООО меньше его уставного капитала и резервного фонда или станет меньше их размера в результате принятия решения о выплате дивидендов;

- до выплаты действительной стоимости доли или части доли участника общества;

- другие случаи, предусмотренные законом или кредитными обязательствами организации.

Если указанные обстоятельства прекращаются, то ООО обязано выплатить своим участникам прибыль, о распределении которой между участниками общества было принято решение.

Что такое чистые активы

Фондам и чистым активам общества с ограниченной ответственностью посвящена отдельная статья 30 закона «Об ООО», поэтому в двух словах стоит узнать, что это такое.

Чистые активы -это разница между активами и пассивами организации по данным бухгалтерского баланса. К активам относится все имущество компании во всех его видах: денежные средства, запасы (сырье и материалы, готовая продукция, отгруженные товары, затраты в незавершенном производстве), основные средства, дебиторская задолженность, финансовые вложения и др. Пассивы - это долги организации (по займам и кредитам, кредиторская задолженность, резервы предстоящих расходов и др.).

Рассчитывает чистые активы бухгалтер, и не всегда мнение собственника на то, какую часть прибыли можно получить в виде дивидендов, будет совпадать с данными баланса.

В годовом отчете общества состоянию чистых активов должен быть посвящен отдельный раздел. В нем отражают динамику изменения стоимости чистых активов и уставного капитала за последние завершенные финансовые годы. Если стоимость чистых активов общества оказалась меньше его уставного капитала, то надо провести анализ причин и факторов, приведших к такому состоянию.

Должны быть приняты меры, чтобы привести стоимость чистых активов в соответствие размеру уставного капитала. Если такое соответствие не будет достигнуто в течение шести месяцев после окончания финансового года, то надо принять решение об уменьшении уставного капитала или ликвидировать ООО.

Как часто ООО может выплачивать дивиденды

Статья 28 закона «Об ООО» разрешает распределение дивидендов участникам общества ежеквартально, раз в полгода или раз в год. Периодичность выплат дивидендов должна быть прописана в уставе ООО. Дивиденды, которые распределяют не по итогам года (а раз в квартал или полгода) называют еще промежуточными.

В отношении такой периодичности есть следующий нюанс - если по итогам года деятельность организации окажется убыточной, то дивиденды распределять нельзя. В этом случае те суммы, что уже были выплачены участникам, будут признаваться не дивидендами, а выплатами физическим лицам, на которые надо начислять страховые взносы. Кроме того, придется вносить изменения в уже сданную отчетность, поэтому распределять прибыль между участниками ежеквартально имеет смысл только при стабильном доходе.

Как распределяются дивиденды

Распределять дивиденды можно только на основании решения общего собрания участников (или решения единственного участника ООО). На общем собрании утверждается бухгалтерская отчетность организации, определяется сумма, которая будет распределена в виде дивидендов, и конкретный размер выплат по каждому участнику. Оформляется решение протоколом в обычном порядке.

В общем случае прибыль ООО, направленная на выплату дивидендов, распределяется между участниками пропорционально их долям в уставном капитале, но уставом общества может быть установлен иной порядок распределения прибыли между участниками общества. Выплатить дивиденды участникам ООО надо не позднее 60 дней со дня принятия такого решения.

Полученную по итогам года прибыль необязательно выплачивать в виде дивидендов, можно оставить ее нераспределенной или создать резервный фонд для развития организации (в отличие от акционерного общества, создавать резервный фонд ООО вправе, но не обязано).

Удивительно, что, по мнению Минфина, высказанного в некоторых письмах, нераспределенная прибыль прошлых лет не может быть направлена на выплату дивидендов по итогам отчетного года. Внятно прокомментировать свой ответ министерство не смогло, а после нескольких судебных решений по этому вопросу в пользу участников ООО легитимность распределения прибыли прошлых лет уже не подвергается сомнению.

Налогообложение дивидендов

На суммы дивидендов, выплачиваемых участникам - физическим лицам, страховые взносы не начисляются, но из полученной суммы удерживается НДФЛ. До 1 января 2015 года для резидентов РФ (то есть, находящихся на территории России не менее 183 дней в году), составляла 9%, в 2016 и 2017 годах - 13%. Например, из 100 000 рублей на руки участник получит только 87 000 рублей. Удерживает бухгалтерия организации, самостоятельно перечислять его не надо.

Если дивиденды получает участник, являющийся юридическим лицом, то дивиденды облагаются налогом на прибыль. При этом дивиденды участников, являющихся российскими организациями, имеющими не менее 50% доли участия и сроком непрерывного владения долей не менее 365 дней, облагаются по льготной нулевой ставке.

Целью любого коммерческого предприятия является получение прибыли, и именно к этому результату стремятся все предприниматели. И если поставленная цель достигнута, участники организации получают доход с полученной прибыли, именуемый дивидендами. Операция на первый взгляд не сложная, но, как и в любом финансовом вопросе, здесь имеется ряд нюансов, которые сотруднику бухгалтерии обязательно нужно учесть. Рассмотрим поэтапно процедуру выплаты дивидендов в обществе с ограниченной ответственностью.

С чего начать

Итак, итоги рассчитаны, налоги уплачены, чистая прибыль определена. И вроде бы все так красиво получилось, период закрыт с заветным кредитовым остатком по 84-му счету. Но не стоит торопиться с принятием решения о выплате дивидендов. Сначала нужно проанализировать ряд показателей, допускающих выплату такого дохода. Например, если общество недавно создано и прибыль распределяется впервые, нужно проверить, полностью ли оплачен уставный капитал. При наличии не внесших свою долю участников выплата дивидендов невозможна.

Далее нужно рассчитать стоимость чистых активов, порядок определения которой утвержден приказом Минфина России . Если этот показатель окажется меньше стоимости уставного капитала, прибыль не распределяется. Также стоит обратить внимание на то, что стоимость чистых активов не должна быть ниже уставного капитала и после выплаты дивидендов.

На практике встречаются ситуации, когда по итогам отчетного периода образовалась прибыль, но фактически средства на выплату дивидендов отсутствуют. Причин для возникновения такой ситуации достаточно много, и их основная масса кроется в самой методологии учета. Поэтому нужно убедиться в том, что на расчетном счете организации есть или в ближайшее время появятся деньги для выплаты дохода участникам.

Обратите внимание

С 1 января 2015 года ставка НДФЛ и налога на прибыль с дивидендов, получаемых резидентами РФ, увеличена до 13 процентов. Напомним, что в прошлом году дивиденды облагались по ставке девять процентов.

Когда можно выплачивать дивиденды

В соответствии с законодательством общество с ограниченной ответственностью может распределять прибыль ежеквартально, раз в полгода или год (п. 1 ст. 28 Закон от 08.02.1998 № 14-ФЗ). Максимальный срок выплаты - 60 дней с момента принятия решения. Участники могут самостоятельно определять срок выплаты, указав его в уставе общества или же в решении о распределении прибыли. Если сведения о сроках документально не закреплены, то выплатить дивиденды нужно в течение 60 дней.

Но что же делать, если сроки выплат дивидендов прошли, а участники так и не увидели своих денег? В этом случае учредители вправе в течение трех лет после окончания срока выплаты обратиться к обществу с требованием о получении своей части дохода. Кстати, срок может быть продлен до пяти лет, если это будет указано в уставе общества.

Размер и форма выплат дивидендов

Прибыль между участниками распределяется пропорционально их долям, внесенным в уставный капитал. Иначе говоря, если доля участника составляет 25 процентов, то он получит доход в пределах своих 25 процентов от распределяемой прибыли. Однако уставом может быть предписан иной порядок выплаты дивидендов, не зависящий от размера доли участника. Такой порядок должен быть прописан в учредительном документе на этапе создания организации или же путем внесения изменений.

В настоящее время список участников и их доли отражать в уставе не требуется. Поэтому здесь достаточно сформулировать, что прибыль распределяется непропорционально долям в уставном капитале. Данные об участниках и соотношении, в котором они будут получать доход можно закрепить в договоре об учреждении или же непосредственно в решении о распределении прибыли.

Если в 2014 году выплачивались промежуточные дивиденды, и с них был удержан и перечислен НДФЛ по ставке девять процентов, то делать перерасчет налога по повышенной ставке не нужно. Новая ставка налога (13 процентов) применима к выплатам, произведенным непосредственно в 2015 году.

Свой доход участники могут получить как в денежном эквиваленте, так и в натуральной форме. Закон не обязывает учредителей прописывать в уставе способ выплаты дивидендов. Поэтому форму выплаты дохода участников можно указать в решении.

Решение о распределении прибыли

Решение о распределении прибыли принимается большинством голосов на общем собрании участников и оформляется протоколом или решением единственного участника.

Протокол (решение) должен содержать такие сведения, как:

- период распределяется прибыли;

- сумма прибыли, подлежащая распределению;

- пропорции распределяемой прибыли;

- участники, которым причитается выплата дивидендов с указанием размера такой выплаты;

- сроки выплаты дохода;

- форма выплаты дивидендов.

Участники вправе указать в документе и другую информацию, если таковая, по их мнению, может внести ясность и позволит избежать противоречивых ситуаций в дальнейшем.

После того как процедура выплаты дивидендов проведена, ее необходимо надлежащим образом отразить в бухгалтерском и налоговом учете.

Налогообложение дивидендов

Налогообложение дивидендов имеет свои особенности, о которых должен помнить бухгалтер. Ведь, например, от состава участников, от формы распределяемой прибыли зависит то, какие налоги в итоге придется заплатить обществу. Рассмотрим это более подробно.

Участники-физические лица

Итак, если участниками компании являются физические лица, тогда выплаты в виде дивидендов облагаются налогом на доходы физических лиц по следующим ставкам ():

- 13 процентов при выплате дохода лицам, которые являются резидентами РФ;

- 15 процентов при выплате дохода лицам, которые не являются резидентами РФ.

Следует отметить, что при расчете по ставке 13 процентов налоговые вычеты на «дивидендный» доход не распространяются (). Поэтому налоговую базу по доходу в виде дивидендов следует формировать отдельно от других доходов.

Участники-юридические лица

При наличии в составе организации участников-юридических лиц, у общества возникает обязанность по уплате налога на прибыль по следующим ставкам:

- ноль процентов по выплатам дивидендов, полученных российскими организациями. Организация может воспользоваться льготой при соблюдении ряда условий, а именно: на дату принятия решения о выплате дохода компания на праве собственности должна обладать 50-процентной долей (или более) в уставном капитале. Срок владения долей – не менее 365 календарных дней, и он не должен прерываться. Или же фирма имеет в собственности депозитарные расписки, дающие ей право на получение дивидендов, сумма которых соответствует не менее 50 процентам от общей суммы выплачиваемых дивидендов;

- 13 процентов по доходам, полученным в виде дивидендов от российских и иностранных организаций. Данную ставку применяют российские компании, которые не имеют права использовать ставку 0 процентов;

- 15 процентов по доходам, полученным в виде дивидендов иностранными организациями от российских компаний.

Налог на прибыль в отношении дивидендов должны уплачивать все организации независимо от их системы налогообложения.

Пример 1

ООО «Олимп» приняло решение о распределении прибыли в размере 100 000 рублей. В состав организации входят три участника:

- Петров П.П., резидент РФ, доля в уставном капитале – 35 процентов;

- Федоров Ф.Ф., резидент РФ, доля в уставном капитале – 20 процентов;

- ООО «Меридиан», резидент РФ, доля в уставном капитале – 45 процентов.

Расчет дивидендов участников и налогов, причитающихся ООО «Олимп» сведем в таблицу:

Ситуация, рассмотренная в данном примере, наиболее характерна для российских реалий, когда организация, выплачивающая дивиденды, сама дивиденды не получала, а в ее состав входят участники-резиденты РФ.

Если компания также является и получателем дивидендов, тогда налог к удержанию рассчитывается в соответствии с пунктом 5 статьи 275 Налогового кодекса:

Н = К х Сн х (Д1 – Д2) ,

где Н – сумма налога, подлежащего удержанию;

К – отношение суммы дивидендов, подлежащих распределению в пользу налогоплательщика-получателя дивидендов, к общей сумме дивидендов, подлежащих распределению российской организацией;

Сн – налоговая ставка (13%);

Д1 – общая сумма дивидендов, подлежащая распределению российской организацией в пользу всех получателей;

Д2 – общая сумма дивидендов, полученных российской организацией в текущем отчетном (налоговом) периоде и предыдущих отчетных (налоговых) периодах при условии, что указанные суммы дивидендов ранее не учитывались при определении налоговой базы. При расчете данного показателя не учитываются полученные дивиденды от организаций, которые применяют ставку налога на прибыль ноль процентов.

С помощью этой формулы рассчитываются НДФЛ и с дивидендов российских участников. Если же среди участников организации есть нерезиденты РФ, тогда налоги исчисляются согласно :

Налог = Сумма выплачиваемых дивидендов х 15%

Пример 2

ООО «Олимп» 1 марта 2015 получило дивиденды от ООО «Нимфа» в сумме 50 000 руб. Участниками организации на общем собрании было принято решение о распределении прибыли в размере 100 000 руб. и выплате дивидендов в следующих суммах:

- Федоров Ф.Ф.- 35 000 руб. (является резидентом РФ);

- Питриди К. - 20 000 руб. (не является резидентом РФ);

- ООО «Меридиан» - 45 000 руб. (является резидентом РФ).

Чистая прибыль общества распределяется между участниками пропорционально долям в уставном капитале. Оснований для применения нулевой ставки по налогу на прибыль нет.

Сначала рассчитаем суммы налогов, которые организация должна будет удержать с дивидендов участников-резидентов РФ:

Общая сумма дивидендов, выплачиваемых в пользу российских участников составляет 80 000 руб. (35 000 + 45 000).

НДФЛ с дивидендов Федорова Ф.Ф.:

35 000 руб. : 80 000 руб. х 13% х (80 000 руб. – 50 000 руб.) = 1706 руб.

Участник получит дивиденды в размере 33 294 руб. (35 000 – 1706).

Налог на прибыль с дивидендов ООО «Меридиан»:

45 000 руб. : 80 000 руб. х 13% х (80 000 руб. – 50 000 руб.) = 2194 руб.

На счет компании будет зачислена сумма, равная 42 806 руб. (45 000 – 2194)

Рассчитаем сумму налога, которую организация должна удержать с дивидендов участника-нерезидента РФ.

НДФЛ с дивидендов Питриди К.:

20 000 руб. х 15% = 3000 руб.

Участнику будут выплачены дивиденды в размере 17 000 руб. (20 000 - 3000).

Удержанные налоги нужно будет перечислить в бюджет в следующие сроки:

- НДФЛ – не позднее дня выплаты дивидендов участнику ().

- налог на прибыль – не позднее следующего дня после перечисления дивидендов участнику ().

Напоминаем, что по удержанным суммам налогов компания должна отчитаться перед налоговыми органами.

При выплате дивидендов организации заполняется , состоящая из титульного листа, подраздела 1.3 разд. 1 и листа 03. Подать ее нужно не позднее 28 числа месяца, следующего за отчетным периодом, в котором был выплачен доход.

Выплаченные дивиденды в пользу физических лиц отражаются в , которую необходимо представить до 1 апреля года, следующего за годом выплаты дохода.

Выплата дивидендов в натуральной форме

Если нет денежных средств, организация может выплатить дивиденды имуществом (например, товарами, готовой продукцией, основными средствами). Однако этот способ не выгоден, поскольку влечет за собой уплату налогов - таких как НДС и налог на прибыль. При этом обязанность организации как налогового агента сохраняется. Отметим, что имущество в счет выплаты дивидендов должно передаваться по ценам не ниже рыночных (во избежание занижения базы для определения налогов). НДФЛ в данном случае исчисляется исходя из стоимости имущества, включая НДС. Если у организации нет возможности удержать и перечислить НДФЛ с переданного имущества, об этом нужно в течение месяца оповестить участника и ИФНС, в которой состоит на учете организация-налоговый агент.

Отражение выплаты дивидендов в бухгалтерском учете

Для наглядности отражение выплаты дохода участникам рассмотрим на примере.

Пример 3

ООО «Олимп» приняло решение о распределении прибыли и выплате дивидендов участникам в следующих размерах:

- Петров П.П. - 35 000 рублей, в т.ч. НДФЛ - 4550 рублей (резидент РФ, не является сотрудником компании);

- Федоров Ф.Ф. - 20 000 руб, в т.ч. НДФЛ - 2600 рублей (резидент РФ, является сотрудником компании);

- ООО «Меридиан» - 45 000 рублей, в т.ч. Налог на прибыль - 5850 рублей (резидент РФ).

Бухгалтер ООО «Олимп» должен сделать следующие проводки:

ДЕБЕТ 84 КРЕДИТ 75

- 35 000 руб. – начислены дивиденды Петрову П.П.;

ДЕБЕТ 84 КРЕДИТ 75

- 45 000 руб. – начислены дивиденды ООО «Меридиан»;

ДЕБЕТ 84 КРЕДИТ 70

- 20 000 руб. – начислены дивиденды Федорову Ф.Ф.;

ДЕБЕТ 75 КРЕДИТ 68

- 4550 руб. – удержан НДФЛ из дохода Петрова П.П.;

ДЕБЕТ 75 КРЕДИТ 68

<- 5850 руб. – удержан налог на прибыль из дохода ООО «Меридиан».

ДЕБЕТ 70 КРЕДИТ 68

- 2600 руб. – удержан НДФЛ из дохода Федорова Ф.Ф.;

ДЕБЕТ 70 КРЕДИТ 50 (51)

- 17 400 руб. – выплачены (перечислены) дивиденды Федорову Ф.Ф.;

ДЕБЕТ 75 КРЕДИТ 50 (51)

- 30 450 руб. – выплачены (перечислены) дивиденды Петрову П.П.;

ДЕБЕТ 75 КРЕДИТ 51

- 39 150 руб. – перечислены дивиденды ООО «Меридиан»;

ДЕБЕТ 68 КРЕДИТ 51

- 7150 руб. – перечислен в бюджет удержанный НДФЛ;

ДЕБЕТ 68 КРЕДИТ 51

- 5850 руб. – перечислен в бюджет удержанный налог на прибыль.

Ольга Федун , для журнала «Практическая Бухгалтерия»

Помогайте вашему бизнесу развиваться

Бесценный опыт решения актуальных задач, ответы на сложные вопросы, специально отобранная свежая информация в прессе для бухгалтеров и управленцев.

Когда нужно вывести прибыль из бизнеса, собственник может прибегнуть к самым разным хитростям, иногда не совсем законным. Но те предприниматели, которые не хотят проблем с законом или не имеют выхода на фирмы, занимающиеся обналом, задают много вопросов про то, как легально можно получить деньги из своего ООО.

Почему нельзя просто взять и потратить деньги

Каждый расход компании должен быть обоснован и подтвержден документами. Вы, как учредитель, не вправе взять деньги организации на личные нужды, т.к. не являетесь их собственником (да-да, даже несмотря на то, что вы — владелец фирмы). Имущество организации обособленно от имущества её учредителя.

Деньги компании вы можете брать по трём основаниям:

- Под отчёт — например, если хотите что-то приобрести для своей фирмы за наличный расчёт;

- Заём — его придётся вернуть фирме;

- Дивиденды — ваш доход от деятельности организации, которым вы можете распоряжаться как угодно .

Контур.Эльба поможет вам легко доходов и расходов, даже если вы ни разу не слышали о бухгалтерии.

На дивидендах остановимся поподробнее, а заём и выдачу денег под отчёт рассматривать не будем, т.к. они предполагают возвратность и не рассматриваются как доход.

Как часто можно выплачивать дивиденды

Как часто организация может распределять дивиденды, определяется в её уставе. По законодательству это можно делать не чаще, чем один раз в квартал . Безопаснее выплачивать дивиденды по итогам года, т.к. только тогда можно рассчитать окончательную чистую прибыль.

Пример

Допустим, что вы получили хороший доход в течение квартала и с чистой прибыли выплатили дивиденды. Затем, по итогам года прибыль оказалась меньше. Выплата дивидендов будет переквалифицирована как вознаграждение физ.лицу, а вам придется доплатить все страховые взносы и пересдать связанную с ними отчетность в Фонды. Поэтому поквартально прибыль можете выплачивать, только если уверены в стабильности своего дохода.

Когда вы не можете выплачивать дивиденды

Прежде чем принять решение о выплате дивидендов, нужно проверить имеется ли чистая прибыль и не нарушены ли ограничения, установленные законом . Дивиденды нельзя выплачивать, если:

- не оплачен полностью уставный капитал;

- общество не выплатило стоимость доли в определенных случаях;

- общество на этот момент отвечает признакам банкротства или после выплаты дивидендов может им стать;

- стоимость чистых активов меньше уставного и резервного капитала или станет меньше после выплаты дивидендов;

- по данным бухучета имеется непокрытый убыток.

Для того чтобы убедиться, что всё в порядке, нужно вести бухучет, закрывать периоды (все документы и циферки на счетах учета должны быть в порядке — это бухгалтерская фишка) и в конце года составить бухгалтерскую отчетность.

В Эльбе простой и понятный каждому учет доходов и расходов. Попробуйте и убедитесь сами!

Как распределить дивиденды

1. Считаем чистые активы и определяем сумму дивидендов

Организация имеет право выплачивать дивиденды, если стоимость чистых активов превышает уставный капитал. Уставный капитал вы знаете, остается рассчитать стоимость чистых активов и сравнить эти показатели.

Чистые активы определяются по данным бухучета — его с 2013 года обязаны вести все организации. Мы уже рассказывали, как правильно вести бухучет на УСН . Если вы не разбираетесь в бухучёте, то можете обратиться к бухгалтеру или бесплатно экспертов по бухгалтерии в Эльбе. Подтверждением правильности расчета дивидендов будет бухгалтерская отчетность.

Итак, рассчитаем чистые активы: к строке бухгалтерского баланса «Капитал и резервы» прибавляем безвозмездные поступления и гос.помощь (если такие были, берем сальдо по кредиту счета 98 «Доходы будущих периодов»).

Если полученная стоимость чистых активов окажется меньше вашего уставного капитала, то к выплате дивидендов стоит вернуться позже, когда финансовое положение фирмы улучшится.

Сумма дивидендов , которую вы можете выплатить — это сумма по строке бухгалтерского баланса «Капитал и резервы» за вычетом вашего уставного капитала. Вы можете направить на выплату дивидендов всю эту сумму или только её часть.

2. Принимаем решение о выплате дивидендов

После того как вы убедились, что по итогам периода фирма получила прибыль и вправе выплатить дивиденды, проводится общее собрание учредителей. На нём утверждается бухгалтерская отчётность, принимается решение о распределении прибыли и определяется срок выплаты дивидендов. Прибыль распределяется пропорционально долям учредителей в уставном капитале. Чтобы рассчитать дивиденды каждому учредителю, нужно распределяемую прибыль умножить на его долю в уставном капитале в процентах. Результаты собрания оформляются протоколом . Шаблон протокола

Если вы — единственный учредитель, можете просто вынести решение о распределении прибыли, и на основании этого решения выплатить дивиденды. Шаблон решения о распределении прибыли

Срок выплаты дивидендов не должен превышать 60 дней со дня принятия решения. Срок может быть изменен в меньшую сторону на собрании учредителей или закреплен уставом организации.

3. Выплачиваем дивиденды и удерживаем НДФЛ

В определённый учредителями срок нужно выплатить дивиденды с расчётного счёта или из кассы ООО и удержать НДФЛ. Для резидентов РФ (те, кто находятся в России дольше 183 дней в течение 12 месяцев) ставка НДФЛ 13%, а для нерезидентов — 15 %. НДФЛ нужно перечислить в бюджет государства не позднее следующего за выплатой дивидендов дня. Информацию о выплаченных суммах и налоге не забудьте отразить в квартальном отчёте 6-НДФЛ и годовом 2-НДФЛ . Страховые взносы на сумму дивидендов не начисляются .