ТЕМА 4

ТРУД КАК ЭКОНОМИЧЕСКИЙ РЕСУРС.

ПЕРСОНАЛ ПРЕДПРИЯТИЯ

Кадры (персонал) – это штатный (списочный) состав предприятия, включающий всех наемных работников, а также работающих собственников и совладельцев, выполняющих управленческие, производственные, хозяйственные и другие функции.

Для правильной экономической характеристики анализа и планирования трудовых ресурсов предприятий большое значение имеет их классификация. Базовой является классификация по категориям работников . Эта классификация предусматривает выделение двух основных частей персонала по участию в производственно-технологическом процессе:

1. Промышленно-производственный персонал;

2. Непромышленный персонал (рис. 4.1).

Рисунок 4.1 – Структура кадров предприятия

К промышленно-производственному персоналу относят всех рабочих, занятых на предприятии материальным производством (как основных, так и вспомогательных), руководителей, технических исполнителей (занимающихся подготовкой документации, учетом, контролем), специалистов (организуют сам производственный процесс).

К непромышленному персоналу относят всех работников, находящихся на балансе предприятия, но не производящих продукцию или услуги.

Кадры характеризуются количественно и качественно. К количественным характеристикам относят показатели списочной и явочной численности, среднесписочной численности работающих, промышленно-производственного персонала, непромышленного персонала, категорий работающих.

Явочная численность работников – то количество работников, которое должно ежедневно являться на предприятие для обеспечения производственной деятельности.

Списочная численность – общее количество работников на предприятии на определенную дату.

Среднесписочная численность – это отношение суммы численности работников за рассматриваемое количество дней к числу календарных дней.

Качественная характеристика кадров заключается в профессиональном и квалифицированном выполнении работ.

Профессия - это вид трудовой деятельности, требующий определенной подготовки. Специальность - это разновидность трудовой деятельности в рамках одной профессии. Например, экономист может иметь специальность: финансист, трудовик и т. д. Квалификация - это мера (уровень) овладения работником той или иной профессией. Так, по уровню квалификации различаются: ведущие экономисты, экономиста I категории, экономисты II категории, экономисты III категории и экономисты.

Установление наименование профессий и специальностей для рабочих происходит с учетом Единого тарифно-квалификационного справочника работ и профессий рабочих (ЕТКС), для руководителей и специалистов и служащих – с учетом справочника должностей руководителей, специалистов и служащих.

Движение кадров на предприятии можно оценить с помощью системы показателей (табл. 4.1)

Таблица 4.1 – Система показателей движения кадров

| Показатель | Формула расчета | Условные обозначения |

| А | Б | В |

| Показатели оборота рабочей силы | ||

| Показатель оборота кадров | Чпр – численность принятых работников за период, чел. Чув – численность уволенных работников за период, чел. | |

| Показатель излишнего оборота кадров | Чус | Чус – численность уволенных по субъективным причинам, чел. |

| Показатель необходимого оборота кадров | Чуо | Чуо – численность уволенных по объективным причинам, чел. |

| Коэффициент оборота кадров по приему | Кпр – коэффициент оборота по приему кадров, коэф. Квыб – коэффициент оборота по выбытию кадров, коэф. Кобщ – коэффициент общего оборота кадров, коэф. - среднесписочная численность работников за период, чел. | |

| Коэффициент оборота по выбытию кадров | ||

| Коэффициент общего оборота кадров |

Окончание табл. 4.1

| А | Б | В |

| Показатели движения кадров | ||

| Коэффициент текучести кадров | Ктек – коэффициент текучести кадров, коэф. Кзам – коэффициент замещения кадров, коэф. Кст – коэффициент стабильности кадров, коэф. - среднесписочная численность работников за период со стажем работы более одного года (или 3-5 лет) на данном предприятии, чел. Квосп – коэффициент восполнения кадров, коэф. Кпост – коэффициент постоянства кадров, коэф. | |

| Коэффициент замещения кадров | ||

| Коэффициент стабильности кадров | ||

| Коэффициент восполнения кадров | ||

| Коэффициент постоянства кадров |

Мерой оценки затрат труда является рабочее время. Рабочее время – это мера продолжительности участия работника в трудовой деятельности, установленная законодательством. На основе этой нормы определяется время рабочего года. Для определения времени рабочего года составляется баланс рабочего времени, который включает расчет:

1. Календарный фонд рабочего времени (К ФРВ) рассчитывается как произведение количества календарных дней периода (Д к) и средней списочной численности работников:

2. Табельный фонд рабочего времени (Т ФРВ) рассчитывается по формуле:

где В - число выходных дней в году всех работников, дн.; П - число праздничных дней в году всех работников, дн..

3. Максимально-возможный фонд рабочего времени (М ФРВ) рассчитывается по формуле:

где О - число дней очередных отпусков всех работников, дн..

4. Явочный фонд рабочего времени (Я ФРВ) определяется по формуле:

где Н - неявки работников по различным причинам, дн.

5. Фактически отработанный фонд рабочего времени (Ф ФРВ) рассчитывается по формуле:

где Ц - целодневные простои, дн.

Показателем результативности производства является производительность труда , характеризующая долю выпущенной продукции или оказанных услуг, приходящихся на единицу затрат труда. На уровень производительности труда оказывают влияние интенсивность и экстенсивность труда (рис. 4.2).

Рисунок 4.2 – Влияние на производительность труда его интенсивность и экстенсивность

Показателями производительности труда является выработка (В) и трудоемкость (Те) выпуска продукции, работ, услуг. Они между собой связаны обратно пропорциональной зависимостью и рассчитываются по формулам:

где ОП – объем производства продукции, работ, услуг, тыс. руб.; ЗТ – затраты труда на выпуск продукции, чел. (при определении выработки), чел.-час. (при определении трудоемкости).

Относительный показатель производительности труда, определяющий динамику ее роста в процентах по сравнению с предшествующими периодами, рассчитывается по формуле:

где Вотч, Вб – выработка на одного работающего (рабочего, производственного рабочего) в отчетном и базисном (прошлом) периодах.

Между показателями производительности труда и трудоемкости продукции существует следующая взаимосвязь:

где ∆ПТ – прирост производительности труда к базисному уровню, % ∆Те – снижение трудоемкости продукции по сравнению с базисным уровнем, %.

В целях анализа и планирования труда рассчитывают трудоемкость отдельных операций, изделий, работ. Выделяют следующие виды трудоемкости:

Технологическая трудоемкость (Тт) определяется затратами труда основных рабочих: сдельщиков и повременщиков. Она рассчитывается по производственным операциям, деталям, узлам и готовым изделиям.

Трудоемкость обслуживания (То) представляет собой затраты труда вспомогательных рабочих основных цехов и всех рабочих вспомогательных цехов и подразделений, занятых обслуживанием производства. Ее расчет производится по каждой операции, изделию либо пропорционально технологической трудоемкости изделий.

Производственная трудоемкость (Тпр) слагается из трудоемкости технологической и обслуживания, т.е. это затраты труда основных и вспомогательных рабочих на выполнение единицы работ.

Трудоемкость управления (Ту) складывается из затрат труда руководителей, специалистов, служащих. Одна часть таких затрат, которая непосредственно связана с изготовлением изделий, прямо относится на эти изделия, другая часть затрат, которая непосредственно не связана с изготовлением изделий, относится к ним пропорционально производственной трудоемкости.

Полная трудоемкость продукции (Тп) отражает все затраты труда на изготовление каждого изделия и всей их суммы. Она определяется по формуле:

Различают трудоемкость нормативную, плановую и фактическую.

Нормативная трудоемкость рассчитывается на основе действующих норм труда: норм времени, норм выработки, норм времени обслуживания и норм численности. Она используется для определения общей величины трудовых затрат, необходимых как для изготовления отдельных изделий, так и на выполнение всей производственной программы.

Плановая трудоемкость отличается от нормативной на величину снижения трудозатрат, планируемых в текущем периоде за счет реализации организационно-технических мероприятий.

Фактическая трудоемкость – это сумма совершенных трудозатрат на выпущенный объем продукции или выполненный объем работ.

Плановая трудоемкость определяется в три основных этапа (рис. 4.3).

Рисунок 4.3 – Этапы определения плановой трудоемкости

– с точки зрения работника заработная плата представляет собой вознаграждение за труд каждого работника, являющаяся его текущим доходом, направляемым на воспроизводство рабочей силы, духовное и социальное развитие индивидуума.

– с точки зрения работодателя заработная плата – это мера труда (трудового вклада), выраженная в денежных и натуральных единицах, которая одновременно является мерой стоимости рабочей силы и мерой результативности труда, то есть она должна быть направлена на вознаграждение служащих за выполненную работу и на мотивацию достижения желаемого уровня производительности, приводящего к снижению удельных расходов на заработную плату.

Различают реальную и номинальную заработную плату. Номинальная – это сумма начисленная работнику в качестве платы за труда, а реальная – характеризует покупательную способность номинальной заработной платы, т.е. количество товаров и услуг, которые реально можно приобрести за номинальную заработную плату с учетом изменения потребительских цен:

где I р зп – индекс реальной заработной платы, коэф., I н зп – индекс номинальной заработной платы, коэф., Iц – индекс потребительских цен, коэф.

В практике отечественных предприятий применяется тарифная и бестарифная система оплаты труда.

Тарифная система – один из наиболее распространенных инструментов дифференциации заработной платы в зависимости от качества труда, т.е., сложности выполняемых работ, квалификации работников, условий труда, значимости тех или иных видов деятельности и профессий для предприятия, интенсивности труда и ряда прочих «тарифообразующих» факторов. Элементы тарифной системы представлены на рис. 4.4.

Рисунок 4.4 - Элементы тарифной системы оплаты труда

В зависимости от того, какой главный критерий берется за основу расчета заработной платы (объем выполненной работы в физических единицах или количество отработанного времени), на предприятиях применяются две тарифные системы оплаты труда: сдельная и повременная .

При сдельной системе оплаты труда заработная плата рассчитывается исходя из заранее установленного размера оплаты за каждую единицу качественно выполненной работы или изготовленной продукции (сдельных расценок).

- Прямая сдельная система оплаты труда на предприятии. Заработок определяется по заранее установленной расценке (Ср) за каждую единицу произведенной продукции (q) соответствующего качества.

- Сдельно-премиальная система оплаты труда (ЗПс пр) на предприятии. Заработная плата работника складывается из заработка по основным сдельным расценкам, начисленного за фактическую выработку, и премии (П) за выполнение и перевыполнение установленных показателей труда.

- Сдельно-прогрессивная система оплаты труда. Выработка работника в пределах установленной исходной нормы (базы) (q пл) оплачивается по основным (неизменным) расценкам, а вся выработка сверх исходной нормы (q ф) - по повышенным сдельным расценкам (Ср ув).

- Косвенная система оплаты труда. Применяется для работников, обслуживающих технологические процессы. Размер их заработной платы зависит от результатов деятельности обслуживающих основных рабочих.

где q всп – объем работ для вспомогательных рабочих

- Аккордная система оплаты труда на предприятии. Размер оплаты выполненных работ устанавливается не за каждую произведенную операцию в отдельности, а за весь комплекс работ.

В свою очередь расценка может быть определена по формулам:

где Тс дн – дневная тарифная ставка по разряду выполняемых работ, руб./смену; Нвыр – сменная норма выработки, ед./смену; Тс ч – часовая тарифная ставка по разряду выполняемых работ, руб./час; Нвр – норма времени на единицу работы, нормо-час; Нмо – норма многостаночного обслуживания, станков в смену.

Повременная оплата труда рассчитывается исходя из установленной тарифной ставки или оклада за фактически отработанное время.

- Простая повременная система оплаты труда. Основана на оплате отработанного времени по часовым (Тч i), дневным (Тдн i) тарифным ставкам или месячным окладам (Тм).

где Вчас, Вдн – отработанное количество часов, дней в расчетном периоде соответственно, час., дн.; Впл – плановое число рабочих дней в месяце, в течение которого работник работал, дн.; Вф – фактическое число отработанных в месяце дней, дн.

- Повременно-премиальная система оплаты труда (ЗПп пр). Помимо простой повременной оплаты труда работник получает премию, размеры которой устанавливаются в процентах к тарифному заработку за отработанное время, за выполнение количественных и качественных показателей работы

Бестарифная система оплаты труда основана на полной зависимости заработка работника от конечных результатов деятельности трудового коллектива. Конкретный заработок работника будет зависеть от фонда заработной платы, который начислен по коллективным результатам труда. При бестарифной системе оплаты труда работнику обычно присваивается определенный уровень квалификации, однако никакой соответствующей тарифной ставки или оклада не устанавливается. Бестарифная система оплаты труда может быть как коллективной, так и индивидуальной. К коллективным бестарифным системам оплаты труда относят:

Систему квалификационных уровней;

Систему коэффициентов трудовой стоимости;

- «вилки» соотношений оплаты труда разного качества (ВСОТРК)

Индивидуальная заработная плата каждого работника представляет собой его долю в заработанном всем коллективом фонде заработной платы. Доля работника в фонде заработной платы определяется четырьмя факторами: количеством отработанного работником рабочего времени; коэффициентом квалификационного уровня; коэффициентом трудового участия; количеством работающих в том или ином трудовом коллективе. Разновидностями индивидуальной бестарифной системы являются система «плавающих окладов»; система «комиссионной оплаты»; ставка трудового вознаграждения; дилерская система; система «оценки заслуг».

ВОПРОСЫ ДЛЯ САМОКОНТРОЛЯ

1. Дайте определение следующим понятиям:

а) производительность труда;

б) заработная плата;

в) фонд заработной платы

2. Охарактеризуйте системы оплаты труда. Ответы оформить таблицей:

3. Какие показатели используют для определения движения кадров и как определяется их уровень?

4. Дайте характеристику факторам роста производительности труда.

5. Перечислите виды трудоемкости и дайте им характеристику.

ТЕСТЫ

1. Выработка продукции определяется как:

2. Трудоемкость продукции определяется как:

а) отношение объема выпуска продукции к стоимости оборотных средств; б) отношение объема выпуска продукции к стоимости основных фондов; в) отношение объема выпуска продукции к среднесписочной численности работников; г) отношение затрат труда к объему выпуска продукции.

Трудоемкость продукции характеризует

а) затраты рабочего времени на изготовление единицы продукции; б) факторы изменения производительности труда; в) численность работников, необходимую для обслуживания определенного объекта; г) максимально возможный фонд рабочего времени.

4. Коэффициент оборота по приему кадров определяется по формуле:

а) ; б) ; в) ; г)

где Кпр – коэффициент оборота по приему кадров, коэф.; Чув – численность уволенных работников, чел.; Чпр – численность принятых работников, чел.; Чср – среднесписочная численность работников, чел.

5. Разновидностями сдельной оплаты труда являются:

а) бестарифная; б) прямая; в) простая; г) аккордная.

6. Изменение фонда заработной платы за счет изменения среднесписочной численности работников определяется по формуле:

7. Повременная оплата труда зависит от:

а) индивидуальной выработки рабочего; б) коэффициента трудового участия;

в) отработанного времени; г) результатов труда других работников.

8. Источником образования фонда оплаты труда является:

а) доход от основной деятельности; б) себестоимость продукции; в) налог на прибыль; г) чистая прибыль

9. Среднегодовая заработная плата одного работников составит при условии, что фонд оплаты труда повременщиков 3500 тыс. руб., фонд оплаты труда сдельщиков 4300 тыс. руб., численность повременщиков – 23 чел., сдельщиков – 20 чел.

а) 215 тыс. руб.; б) 181,4 тыс. руб.; в) 152,2 тыс. руб.; г) 367,2 тыс. руб.

10. Причинами увольнений работников, характеризующими текучесть кадров являются:

а) сокращение штатов; б) собственное желание; в) достижение пенсионного возраста; г) нарушение трудовой дисциплины.

11. Методами измерения производительности труда являются:

Трудоемкость – это количество рабочего времени, затраченного на производство единицы продукции. Показатель позволяет проследить связь между уровнем финансовых коэффициентов, численностью работников и объемом выпускаемой продукции. Читайте, как рассчитать трудоемкость, какие формулы использовать и как ее анализировать.

О чем эта статья :

Что такое трудоемкость и как она связана с финансовом успехом компании

Многие компании используют показатель производительность труда не только для оценки финансового положения организации, но и в качестве одного из ключевых критериев для премирования руководителей, служащих и рабочих. Между тем существует более емкий показатель концентрации деятельности – трудоемкость продукции, обратный коэффициенту производительности.

Трудоемкость – это количество рабочего труда, затрачиваемого на производство единицы продукции. Рост производительности труда достигается за счет снижения трудоемкости продукции, поэтому можно сказать, что определение оптимальной трудоемкости – одна из ключевых задач в экономике.

Формула расчета трудоемкости продукции

Формула расчета трудоемкости единицы продукции в общем виде выглядит так:

t – коэффициент трудоемкости (чел./час);

T – время, затраченное на производство всего объема продукции;

Q – суммарный выпуск продукции.

Виды трудоемкости

Трудоемкость может быть:

- нормативной (в соответствии с действующими нормами времени и штатным расписанием);

- плановой (устанавливается на этапе планирования текущего периода);

- фактической (сложившаяся к завершению анализируемого этапа).

Кроме того, различают трудоемкость по месту выполнения работ:

- трудоемкость управленческого состава,

- производственную (в ее составе технологическая трудоемкость работников, занятых непосредственно в изготовлении продукции и трудоемкость обслуживания дополнительных и обеспечивающих подразделений).

В зависимости от бизнес-задач выбирается соответствующий вид трудоемкости для анализа.

Анализ трудоемкости

Проведем анализ коэффициента трудоемкости для компании ООО «Системные решения». В компании работают 15 инженеров, которые за 8-часовую смену в общей сложности собрали компьютеров на сумму 700 тыс. рублей в 2015 году, 650 тыс. рублей в 2016 году и 800 тыс. рублей в 2017 году, согласно отчету о прибылях и убытках . Количество рабочих человеко-часов определяется согласно производственному календарю.

Таблица 1 . Пример расчета трудоемкости труда

|

Наименование показателя |

|||

|---|---|---|---|

|

Трудоемкость, чел./час |

|||

|

Абсолютный прирост трудоемкости к уровню прошлого года, чел./час. |

|||

|

Темп роста трудоемкости к уровню прошлого года, % |

|||

|

Темп прироста трудоемкости, % |

Трудоемкость в 2016 году относительно 2015 году увеличилась на 0,0040 чел./час. или на 9,53% на каждый рубль товарной продукции, а в 2017 году относительно 2015 года, напротив, снизилась на 0,0133 чел./час. или на 28,74%. Уменьшение трудоемкости произошло за счет увеличения выпуска продукции на 100 тыс. руб., а также из-за роста количества отработанного времени всеми инженерами на 805 чел./час.

Факторный анализ трудоемкости

Для оценки трудоемкости можно использовать факторный анализ (см. например, про факторный анализ результатов деятельности предприятия ). Рассмотрим пример факторного анализа методом цепных подстановок.

Таблица 2 . Базисные и фактические значения показателей

|

Показатель |

План |

Факт |

Отклонение от плана (+,–) |

|---|---|---|---|

|

Трудоемкость единицы продукции, чел./час. |

Для начала уточним базисное значение результирующего показателя на основе базисных значений факторов. Оно составляет 31,85 чел./час. Последовательность факторного анализа смотрите в таблице 3.

Таблица 3 . Расчет влияния факторов на уровень трудоемкости единицы продукции

|

Результирующий показатель |

Отклонение |

Причина отклонения |

||||||

|---|---|---|---|---|---|---|---|---|

|

Подстановка |

Объем выпуска продукции, тыс. руб. |

Среднесписочная численность, чел. |

Отработано дней одним рабочим за год |

Средняя продолжительность рабочего дня, час. |

||||

|

Рост объема выпуска продукции |

||||||||

|

Рост среднесписочной численности |

||||||||

|

Снижение отработанных дней одним инженером за год |

||||||||

|

Рост средней продолжительности рабочего дня |

||||||||

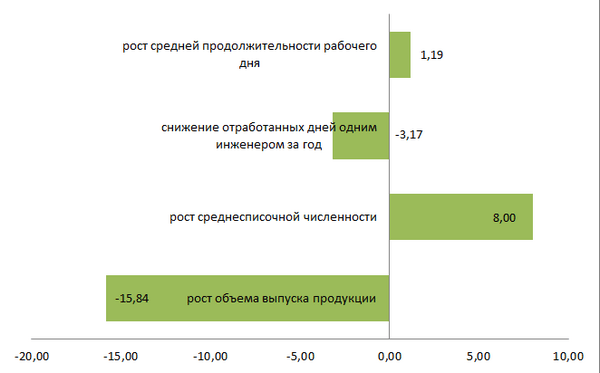

Сначала мы произвели подстановку первого фактора – объема выпуска продукции, вычислили первое промежуточное значение результирующего показателя (16,01 чел. /час). Далее измеряем влияние произведенной замены на величину результирующего показателя (снижение на 15,84 чел./час. за счет роста объема выпуска продукции).

Итоговое влияние факторов на результирующий показатель (трудоемкость труда) представлено на рисунке.

Рисунок . Изменение трудоемкости труда

Получается, что наибольшее влияние на изменение трудоемкости труда оказали рост объема выпуска продукции (-15,84 чел./час.) и рост среднесписочной численности (+8,00 чел./час).

Итоги

Трудоемкость единицы производства продукции – это не самый распространенный показатель среди финансистов по сравнению с производительностью труда. А зря. Он помогает идентифицировать внутренние проблемы бизнеса и увидеть те самые скрытые регулируемые показатели, как среднесписочная численность, уровень объема выпускаемой продукции, которыми можно заметно улучшить финансовую отчетность и сделать бизнес более привлекательным для инвесторов.

Страница 1

трудоемкость производительность сотрудник

Трудоемкость -

это затраты рабочего времени на производство единицы продукции. Трудоемкость изделия может измеряться в натуральных или стоимостных показателях. В натуральном измерении трудоемкость обычно считают в человеко-часах (можно в днях). В стоимостном выражении трудоемкость определяется в рублях: количество фонда оплаты труда, затраченного на производство одной единицы изделия, или размер фонда оплаты труда в одном рубле стоимости изделия.

Для определения трудоемкости единицы продукции (Тем) трудозатраты на все производство делят на объем выпущенной продукции за период:

Тем = Тпр / N

где Тпр - количество рабочего времени, затрачиваемого на производство данной продукции;- объем произведенной продукции.

Данный показатель трудоемкости называется полной трудоемкостью единицы изделия

Т.к. в числителе учитывается сумма всех затрат живого труда (работников всех категорий).

При значительной номенклатуре выпускаемой продукции трудоемкость обычно определяется по изделиям-представителям, к которым приводятся все остальные, и по изделиям, занимающим наибольший удельный вес в суммарном выпуске продукции.

Преимущества показателя трудоемкости продукции перед выработкой:

во-первых, он устанавливает прямую зависимость между объемом производства и трудовыми затратами;

во-вторых, применение показателя трудоемкости позволяет увязать проблему измерения производительности труда с факторами и резервами ее роста;

в-третьих, он позволяет сопоставлять затраты труда на одинаковые изделия в разных цехах и участках предприятия;

в-четвертых, исключает влияние на показатель производительности труда изменений в объеме поставок по организационной структуре производства.

Трудоемкость продукции, как и выработка, может быть рассчитана в разных вариантах. В зависимости от степени охвата затрат труда трудоемкость может быть полной, технологической и производственной. Соответственно может быть определена трудоемкость продукции и по всем остальным более дробным категориям и профессиональным группам работников предприятий. Технологическую трудоемкость

определяют затратами труда основных рабочих - сдельщиков и повременщиков. Ее рассчитывают по производственным деталям, операциям, узлам и готовым изделиям. Трудоемкость обслуживания

представляет собой затраты труда вспомогательных рабочих основных цехов и всех рабочих вспомогательных цехов. Производственная трудоемкость

складывается из трудоемкости технологической и трудоемкости обслуживания. Трудоемкость управления складывается из затрат труда руководителей, специалистов и др. Часть таких затрат, которые связаны с изготовлением изделия, прямо относят на эти изделия, другую часть, которая непосредственно не связана с изготовлением изделий, относят к ним пропорционально производственной трудоемкости. Полная трудоемкость продукции

отражает все затраты на изготовление каждого изделия и всего объема.

Трудоемкость является обратным показателем производительности труда. Производительность труда является обратным показателем трудоемкости:

Производительность труда = 1 / трудоемкость,

и, соответственно,

Трудоемкость = 1 / производительность труда.

Связь между производительностью труда и трудоемкостью обратная, но в количественном отношении не прямо пропорциональная, т.е. если производительность труда увеличилась, то трудоемкость уменьшается, но не на одну и ту же величину, и наоборот.

Различают трудоемкость нормативную, плановую и фактическую.

Нормативную трудоемкость

рассчитывают на основе действующих норм: норм времени, выработки, времени обслуживания, численности. Ее используют для планирования производственной программы, определения ее объемов, времени выполнения. Плановая трудоемкость

Для оптимизации производственного процесса и получения большей выгоды необходимо рассчитывать количество затраченных на производство одной единицы человеко-часов. Этот показатель используется бухгалтерией и отделом статистики предприятия и указывает на продолжительность нахождения одного человека на рабочем времени. Его можно применять для подсчетов общей производительности труда на данном предприятии за одну единицу времени.

Самая простая формула расчета выглядит так:

К х Т = Чч, где Чч – это человеко-часы, К – это количество работников, принимающих участие в процессе производства, а Т – это время, затраченное на работу.

К (кол-во работников) х Т (рабочее время) = Чч (человеко-часы)

Приведем пример

Допустим, на фабрике в производственном процессе задействовано 100 человек. Мы должны высчитать количество человеко-часов за июнь месяц. В июне 24 рабочих дня. При восьмичасовом рабочем дне формула будет выглядеть так:

100 (чел.) х (8 (часов в день) х 24 (раб. дня)) = 19200 человеко-часов

- Расчет человеко-часов может усложняться, если работники выходят не на полный рабочий день, убывают в отпуск, в командировку, на учебу или заболевают. При этом следует высчитывать не полные рабочие дни, а только фактически отработанные часы.

- Часто бывает так, что сотрудники предприятия работают неполное время, например, матери, которые используют скользящий график или те, кто принят на работу на четырехчасовой рабочий день. В этом случае подсчет человеко-часов вычисляется конкретно по каждому работнику. Затем данные суммируются.

- Чтобы подсчет человеко-часов был точным, необходимо вести табель рабочего времени, в который вносятся все данные на каждого работника. Время прихода и ухода с работы, фактически отработанное время.

Расчет человеко месяцев

Например, бывает так, что бригада рабочих находится на месте, но работать не может из-за несвоевременной поставки материалов.

- Можно вычислить этот показатель на каждого постоянного работника, при условии, что он работает целый месяц по 8 часов в день. При пятидневной работе получится: 21 рабочий день умножить на восемь часов = 168 человеко-часов в день. Обычно эту формулу применяют при нормированном рабочем дне.

- Если в организации работает десять человек, то общее значение человеко-часов в день будет равно 80. Если умножить это значение на 21 рабочий день, то выйдет что в этом месяце 1680 человеко-часов.

- Общее количество человеко-часов может формироваться из количества фактически отработанных часов всеми работниками организации. Например, 30 чел.-час. – это может быть время, отработанное одним человеком за 30 часов, или двумя, которые работали по 15 часов, или 3, работавшими по 10 часов.

Выработку продукции за этот период можно вычислить точнее, если вычесть перерывы на обед, на ожидание подвоза материалов, на ремонт вышедшего из строя оборудования, на отлучки персонала по личным нуждам и пр. Эти данные можно вычислить точно, либо прибегнуть к усредненному значению, что практикуется гораздо чаще.

Оптимизация труда и повышение его производительности – принципиально важные задачи бизнеса. Но решить их, не зная, сколько человеко-часов затрачивается на работу, невозможно. Вот почему важно узнать, как правильно рассчитывается этот показатель!

Оценка эффективности трудового времени - задача принципиально важная. Зная, сколько времени потребуется для выполнения поставленной задачи, можно оптимизировать рабочий процесс и заметно повысить производительность предприятия. А для того чтобы провести оптимизация, нередко требуется рассчитать человеко-часы. Облегчить процесс подсчета призваны простые и понятные формулы, сопровождаемые пояснениями!

Расчет человеко-часа. Простейшая формула

Человеко-час это один из важных показателей, используемых бухгалтерией и отделом статистики. Он указывает на длительность нахождения служащих на рабочих местах. Также показатель может использоваться для вычисления производительности труда за единицу времени.

Наиболее простая формула подсчета такова:

Ч = К * Т, где

- Ч - это человеко-час;

- К - это количество работников;

- Т - это время, проведенное ими на рабочих местах (фактически затраченное на работу).

На предприятии числятся 16 сотрудников, трудящихся 8 часов. Необходимо посчитать показатель за май 2015 года. Поскольку в мае 18 рабочих дней, то вычисление будет выглядеть следующим образом: 16 * (8 * 18) = 2304 человеко-часов

Подготовка отчетности. Усложненные расчеты

Все организации обязуются не только подавать отчетность в ФНС, ПФР, ФСС, но и предоставлять в Росстат данные о численности работников и их заработной плате.

Что такое трудоемкость работ

Для этого бухгалтер организации заполняется форму П-4, утвержденную Приказом Росстата № 407 (24 июля 2012). Согласно этому нормативному документу, в количество человеко-часов не может быть включено время отпусков всех типов, повышения квалификации, болезни, простоя в работе и участия в забастовках.

При этом учитываются все отработанные часы, включая сверхурочные (в выходные и праздничные дни) и командировочные. Например, в организации числятся 8 сотрудников, трудящихся полный рабочий день, и 4 из них выходили на работу в период майских праздников (3 и 4 мая), работая по 4 часа. В этом случае расчет выглядит так: 4*144 + 4*152 = 1184

Расчет для организаций с сотрудниками, работающими неполное время

Если в организации числятся работники, трудящиеся полное и неполное время, то для них следует проводить отдельные расчеты.

Например, на предприятии работают директор, секретарь, 2 бухгалтера, 3 менеджера, а также 4 работника, трудящихся по 3,5 часа в день. В этом случае вычисления стандартны: 7*144 = 1008

Для остальных сотрудников подсчеты таковы: 4* (4*18) = 288. Если бы из организации был уволен один менеджер, окончивший работать 12 мая, то для него расчет выглядел бы так: 1* (8*5) = 40.

Надеемся, что наши примеры и пояснения вам обязательно пригодятся!

Вопросы и ответы по теме

По материалу пока еще не задан ни один вопрос, у вас есть возможность сделать это первым

Формула трудоемкости

Понятие трудоемкости

Трудоемкость является важнейшим экономическим показателем, позволяющим оценить эффективность использования рабочего времени в процессе производства или выполнения работ.

Формула трудоемкости показывает, какое количество труда необходимо применить при изготовлении одной единицы продукции. Коэффициент трудоемкости тесно связан с понятием производительности труда (выработкой).

Как правильно рассчитать человеко часы

Между этими показателями существует обратно пропорциональная зависимость, при этом, чем больше трудоемкость выпуска продукции, тем меньше производительность труда данной производственной операции (и наоборот).

Формула трудоемкости

Формула расчета трудоемкости имеет следующий вид:

T = РВ/Q

Здесь T – трудоемкость изготовления единицы продукции,

РВ – рабочее время, которое затрачено на производство определенного количества,

Q количествовыпущенной продукции.

Расчет по формуле трудоемкости труда и производительности труда проводится, в первую очередь, в процессе составления производственного плана на будущий отчетный период, при обосновании бизнес-плана, а также для анализа эффективности использования рабочей силы.

На величину трудоемкости оказывают влияние множество различных причин, основными из которых являются:

- квалификация персонала,

- уровень технического производственного оснащения,

- сложность выпуска продукции,

- степень производственной автоматизации,

- условия труда.

Порядок расчета трудоемкости

Расчет по формуле трудоемкости выполняется в определенном порядке:

- Определение фактических затрат (количества) времени, отработанного рабочими предприятия за соответствующий период. Источник данной информации первичные бухгалтерские документы, в том числе табель учета отработанного времени каждого участка (цеха). На основании данной информации происходит подсчет общей суммы человеко-часов за определенный календарный период всех участков предприятия.

- Расчет величины стоимости произведенного в отчетном периоде товара с использованием первичных учетных документов, тип которых зависит от специфики самой компании. Далее ведут расчет отношения величины затрат времени, которая выражена в человеко-часах, к стоимости выпущенных предприятием товаров. В результате формула трудоемкости даст искомый результат в виде трудоемкости продукции.

- После проведения расчетов коэффициента необходимо провести анализ полученных данных путем сравнения фактической трудоемкости с плановой ее величиной. Затем выявляются факторы, способствующие возникновению отклонений, их анализ и определение требуемых выводов.

Среди факторов, которые могут вызвать отклонение фактических показателей от плановых могут быть качественные изменения полуфабрикатов или сырья, квалификации работников и др.

Виды трудоемкости

В соответствии с характером трудовых затрат трудоемкость можно классифицировать на следующие виды:

- Фактическую,

- Нормативную,

- Плановую.

В соответствии с составом затрат трудоемкость может быть:

- Технологическая, формула трудоемкости включает затраты труда только работников, непосредственно изготавливающих продукцию:

Ттех.=Тповр.+Тсдел.

ЗдесьТповр затраты труда сотрудников, работающих на повременной системе,

затраты труда сотрудников, работающих на сдельной системе.

- Обслуживающая трудоемкость, учитывающая рабочее время сотрудников, которые заняты на обслуживании производства.

- Производственная трудоемкость, рассчитываемая по формуле:

Т пр. = Т тех. + Тобсл.

ЗдесьТтех. - технологическая трудоемкость;

Тобсл. - обслуживающая трудоемкость.

- Трудоемкость управления (Т упр.), включающая труд специалистов, технических работников, руководителя и др.

- Полная трудоемкость, включающая все виды трудоемкости:

Тполн. = Ттех. + Тобсл. + Т упр.

Примеры решения задач

Расчет человеко-часов: формула как посчитать человеко-дни

Что такое человеко-часы

Это единица учета рабочего времени, которая соответствует одному часу работы одного человека.

Данный термин применяется для:

- планирования рабочего времени на ту или иную работу;

- определения количества работников, необходимых для выполнения того или иного процесса;

- заполнения формы статистического наблюдения «П4».

Когда нужно узнать человеко-часы, расчет (формула для П4, которая используется, приведена ниже) производят работники отдела кадров. При подсчете учитывается только время фактического труда. Не учитывается время отпусков, больничных, иного оплачиваемого или неоплачиваемого времени, в течение которого работа не выполнялась.

Расчет человеко-часов: формула

Алгоритм достаточно простой, выглядит так:

ЧЧ = ЧЧ1 + ЧЧ2 + … + ЧЧN, где

- ЧЧ — общее количество отработанного времени;

- ЧЧ1 — сколько проработал первый сотрудник;

- ЧЧ2 — сколько отработал второй;

- ЧЧN — сколько работал N-ый.

Человеко-часы за год: расчет, формула

Иногда необходимо определить показателя и за год. В этом случае используется аналогичная формула, но с той разницей, что в ней ЧЧ1, ЧЧ2 и ЧЧN обозначают, сколько работал за год каждым сотрудником.

В этот подсчет включается сверхурочное время, время, которое сотрудник провел в командировках, а также учитывается труд по выходным или в праздничные дни.

Не нужно учитывать время, когда человек находился в любых отпусках, на повышении квалификации с отрывом от производства, болел, а также время простоя, участия в забастовках и другие случаи отсутствия на работе.

Пример расчета человеко-часов

Итак, приведем пример человеко-часов расчета, формулубудем использовать ту, которую привели выше.

Допустим, что в бюджетной организации работает 10 человек. Восемь из них отработали полный месяц при 8-часовом трудовом дне.

Формула расчета человеко-часов

В месяце 22 рабочих дня. Значит каждый из этих сотрудников работал:

22 х 8 = 176ч.

Один человек работал только 88 часов, потому что находился в отпуске 11 дней:

(22 — 11) х 8 = 88ч.

И еще один человек работал 180 часов, поскольку 4 часа работал сверхурочно:

(22 х 8) + 4 = 180ч.

Таким образом, суммарный результат по всем сотрудникам составит:

176 х 8 + 88 + 180 = 1 676 человеко-часов.

Что такое человеко-день

Это единица измерения рабочего времени, соответствующая одному трудовому дню человека, независимо от количества отработанного времени.

Человеко дни используют для определения таких показателей, как:

- отработанные дни;

- явки;

- неявки;

- цельнодневные простои.

К отработанным дням в данном случае относятся:

- дни фактического нахождения на работе (исполнение своих обязанностей на основном рабочем месте);

- дни нахождения в служебных командировках;

- дни, когда из-за вынужденного простоя работник задействован в другой деятельности предприятия.

Целодневный простой — это период, когда работник явился на работу, но не мог приступить к её выполнению по независящим от него причинам. Например, не было материалов, было неисправно оборудование, не было зап.частей. Либо, если сотрудник был предупрежден администрацией заранее о сложившейся ситуации и поэтому не явился на работу.

Для того, чтобы получить общий показатель явок, необходимо просуммировать отработанные дни и цельнодневные простои.

Наконец, к неявкам в таком подсчете относятся:

- все виды отпусков (ежегодные и учебные);

- периоды болезни, оформленные больничным листом;

- неявки в связи с выполнением государственных и общественных обязанностей, дни сдачи крови и другие разрешенные законом случаи отсутствовать на работе;

- отсутствия на рабочем месте по согласованию с руководством без сохранения заработной платы, например, отпуск за свой счет;

- прогулы, т.е. отсутствие на рабочем месте без уважительных причин.

Расчет человеко-дней: формула

Для определения этого показателя применяется следующая формула:

ЧД = ((Ч1 + Ч2 + … + ЧN) х КДМ) / 8, где

- ЧД — искомое значение;

- Ч1, Ч2, ЧN — сколько времени проработал каждый сотрудник;

- КДМ — количество календарных дней в месяце.

Определение

Ликвидность - способность активов быть быстро проданными по цене, близкой к рыночной. Ликвидность - способность обращаться в деньги (см. термин "ликвидный активы").

Обычно различают высоколиквидные, низколиквидные и неликвидные ценности (активы). Чем легче и быстрее можно получить за актив полную его стоимость, тем более ликвидным он является. Для товара ликвидности будет соответствовать скорость его реализации по номинальной цене.

В российском бухгалтерском балансе активы предприятия расположены в порядке убывания ликвидности. Их можно разделить на следующие группы:

А1. Высоколиквидные активы (денежные средства и краткосрочные финансовые вложения)

А2. Быстрореализуемые активы (краткосрочная дебиторская задолженность, т.е. задолженность, платежи по которой ожидаются в течение 12 месяцев после отчетной даты)

А3. Медленно реализуемые активы (прочие, не упомянутые выше, оборотные активы)

А4. Труднореализуемые активы (все внеоборотные активы)

Пассивы баланса по степени возрастания сроков погашения обязательств группируются следующим образом:

П1. Наиболее срочные обязательства (привлеченные средства, к которым относится текущая кредиторская задолженность перед поставщиками и подрядчиками, персоналом, бюджетом и т.п.)

П2. Среднесрочные обязательства (краткосрочные кредиты и займы, резервы предстоящих расходов, прочие краткосрочные обязательства)

П3. Долгосрочные обязательства (раздела IV баланса "Долгосрочные пассивы")

П4. Постоянные пассивы (собственный капитал организации).

Для определения ликвидности баланса следует сопоставить итоги по каждой группе активов и пассивов. Идеальным считает ликвидность, при которой выполняются следующие условия:

А1 > П1

А2 > П2

А3 > П3

А4 < П4

Например, указанный выше анализ ликвидности по группам можно выполнить автоматически в программе "Ваш финансовый аналитик ".

Расчет коэффициентов ликвидности

В практике финансового анализа существует три основные показателя ликвидности.

Текущая ликвидность

Коэффициент текущей (общей) ликвидности (коэффициент покрытия; англ. current ratio, CR) — финансовый коэффициент, равный отношению текущих (оборотных) активов к краткосрочным обязательствам (текущим пассивам). Это наиболее общий и часто используемый показатель ликвидности. Формула:

Ктл = ОА / КО

где: Ктл - коэффициент текущей ликвидности;

ОА - оборотные активы (внимание: до 2011 г. в Балансе в составе оборотных активов указывалась долгосрочная дебиторская задолженность - ее необходимо исключить из оборотных активов!);

КО - краткосрочные обязательства.

Коэффициент отражает способность компании погашать текущие (краткосрочные) обязательства за счёт только оборотных активов. Чем показатель больше, тем лучше платежеспособность предприятия.

Нормальным считается значение коэффициента 2 и более (это значение наиболее часто используется в российских нормативных актах; в мировой практике считается нормальным от 1.5 до 2.5, в зависимости от отрасли). Значение ниже 1 говорит о высоком финансовом риске, связанном с тем, что предприятие не в состоянии стабильно оплачивать текущие счета. Значение более 3 может свидетельствовать о нерациональной структуре капитала.

Быстрая ликвидность

Коэффициент быстрой ликвидности (иногда называют промежуточной или срочной ликвидности; англ. quick ratio, QR) — финансовый коэффициент, равный отношению высоколиквидных текущих активов к краткосрочным обязательствам (текущим пассивам). Источником данных служит бухгалтерский баланс компании аналогично, как для текущей ликвидности, но в составе активов не учитываются материально-производственные запасы так как при их вынужденной реализации убытки будут максимальными среди всех оборотных средств. Формула быстрой ликвидности:

Кбл = (Краткосрочная дебиторская задолженность + Краткосрочные финансовые вложения + Денежные средства) / Текущие обязательства

Коэффициент отражает способность компании погашать свои текущие обязательства в случае возникновения сложностей с реализацией продукции.

Нормальным считается значение коэффициента не менее 1.

Абсолютная ликвидность

Коэффициент абсолютной ликвидности — финансовый коэффициент, равный отношению денежных средств и краткосрочных финансовых вложений к краткосрочным обязательствам (текущим пассивам). Источником данных служит бухгалтерский баланс компании аналогично, как для текущей ликвидности, но в составе активов учитываются только денежные и близкие к ним по сути средства:

Кал = (Денежные средства + краткосрочные финансовые вложения) / Текущие обязательства

В отличие от двух приведенных выше, данный коэффициент не нашел широкого распространения на западе. Согласно российским нормативным актам нормальным считается значение коэффициента не менее 0,2.

Коэффициент текущей, быстрой и абсолютной ликвидности можно автоматически рассчитать по данным бухгалтерского баланса в программе "