Программа «1С:Бухгалтерия 8.3» редакции 3.0 позволяет бухгалтеру начислять пособие сотрудникам по временной нетрудоспособности, которое мы обычно называем «больничным». В этой инструкции мы по шагам рассмотрим как правильно его провести, начислить и рассчитать.

Предварительно в (см. Главное / Настройки/ Параметры учета ) необходимо включить возможность учета отпусков, больничных и исполнительных документов.

Теперь в журнале начислений – там же, где создаются документы по ежемесячному начислению зарплаты, можно создать документ «Больничный лист».

Создание нового больничного листа в 1С 8.3 Бухгалтерия

В шапке документа следует выбрать месяц начисления, дату регистрации, работника.

На вкладке «Главное» указывают:

- Номер листка нетрудоспособности.

- Если данный больничный лист — продолжение предыдущего , ставится соответствующая отметка и по ссылке выбирается нужный документ.

- Причина нетрудоспособности . Выбирается из предложенного программой списка – заболевание или травма; отпуск по беременности и родам или др.

- Срок освобождения от работы . Даты указываются согласно больничному листку.

- Если в больничном листке есть запись о нарушении режима, в данном документе программы следует указать дату снижения пособия .

- Процент оплаты . По умолчанию программа устанавливает 60,00. При необходимости процент можно изменить.

- Суммы начисленного пособия и среднего заработка . Они уже рассчитаны и заполнены на основании имеющихся в программе данных о заработке сотрудника в предыдущие два года. Согласно действующему законодательству, если причиной больничного было выбрано заболевание или травма работника (кроме травм на производстве), оплату первых трех дней нетрудоспособности программа начисляет за счет работодателя, а остальных дней – за счет Фонда социального страхования.

Получите 267 видеоуроков по 1С бесплатно:

Если данные о заработке в программе отсутствуют, пособие автоматически рассчитывается «по минималке». При необходимости доходы сотрудника за предыдущие годы можно указать вручную, для этого следует перейти по ссылке «Изменить» (рядом с суммой среднего заработка).

В открывшейся форме мы видим поля для ввода ежемесячного заработка за два предыдущих календарных года. Эти суммы бухгалтер может заполнить как на основании собственных данных (если сотрудник в это время работал в организации, но еще не было учета в 1С), так и на основании предоставленной справки о заработке у предыдущего работодателя. Программа 1С Бухгалтерия автоматически рассчитает сумму среднего дневного заработка, которая будет перенесена в больничный лист по нажатию «ОК».

На вкладке «Дополнительно» больничного листа должен быть указан вид ограничения пособия. По умолчанию установлено ограничение предельной величиной базы для начисления страховых взносов, также доступны варианты «в размере ММОТ» или по максимальному размеру ежемесячной страховой выплаты.

Здесь же при необходимости можно указать районный коэффициент (в формате 1,ХХ) и применяемые льготы.

На вкладке «Начисления» отражены начисления, их результат и период. Суммы доступны для ручного изменения, в этом случае отредактированный результат отобразится на вкладке «Главное».

При проведении «Больничный лист» выполняет движения по счетам бухучета, или проводки. Сумму пособия за счет работодателя программа относит на тот же бухгалтерский счет, что и зарплату данного сотрудника (согласно имеющимся настройкам), в корреспонденции с кредитом сч. 70. Сумма пособия за счет ФСС отнесена в дебет счета 69.01 «Расчеты по социальному страхованию».

Отражение больничного в начислении зарплаты

Больничные рассчитываются из листка нетрудоспособности, предоставленного сотрудником. Величина пособия зависит от характера нетрудоспособности, а также страхового стажа. Рассмотрим, как страховой стаж отражается на расчете пособия:

- Менее 5 лет -60% расчета среднего заработка;

- От 5 до 8 лет – 80% рассчитанного среднего заработка;

- Свыше 8 лет – 100% от расчета среднего заработка.

Больничный рассчитывается исходя из данных среднего заработка застрахованного работника за два предыдущих года. При этом, календарные года, за которые работнику рассчитывается больничный, могут быть заменены. Это ситуации, когда сотрудница в одном или в двух этих календарных годах использовала отпуск по беременности и родам или . Согласно заявлению сотрудника проводится замена одного или обоих лет, если замена влечет за собой увеличение суммы пособия.

Как оформить больничный лист в 1С 8.3 ЗУП

Рассмотрим пошагово как провести больничный лист в 1С ЗУП.

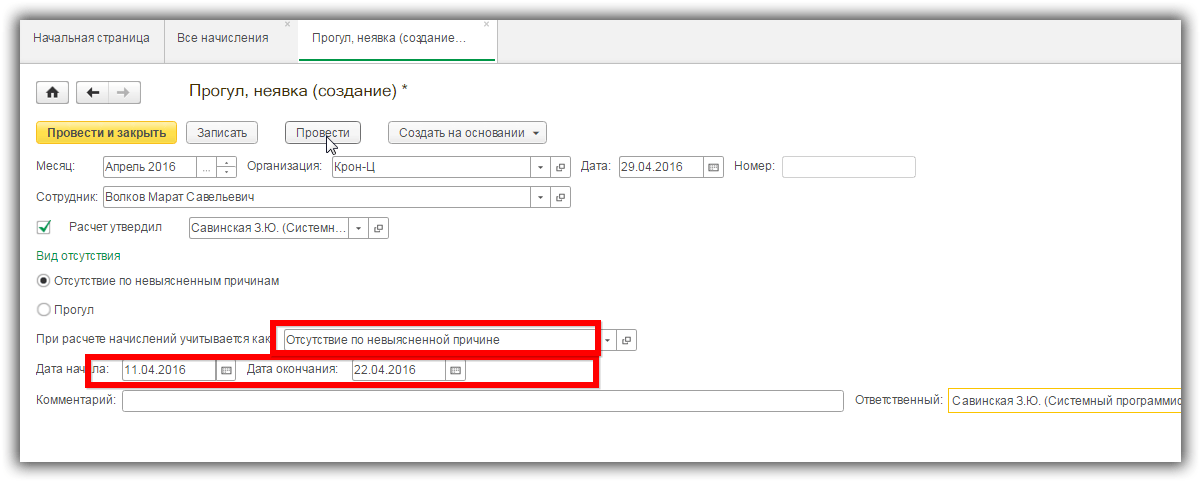

Как зарегистрировать неявку по больничному листу

Если на момент расчета аванса или зарплаты работник отсутствует, то в 1С 8.3 ЗУП необходимо зарегистрировать неявку по невыясненной причине, чтобы на период отсутствия не начислялась зарплата.

Для возможности регистрации отсутствия сотрудника надо проверить настройки программы 1С. Пункт меню Настройки – выбираем Расчет зарплаты – далее Настройка состава начислений и удержаний – далее Учет отсутствий -галочка Прогулы и неявки:

В регистрируется неявка с помощью документа Прогул, неявка. Документ можно внести как в кадровом меню, так и в разделе Зарплата:

Из нашего примера работник заболел в апреле с 11 по 22:

Для каждого месяца неявки/прогула, если неявка продолжается в следующем месяце, необходимо в 1С вносить новый документ, то есть отдельно для мая, для июня и т.д.

Как отразить больничный лист в 1С

После предоставления больничного сотрудником, вносим документ Больничный для расчета пособия. Документ является кадрово-расчетным. Его можно внести из раздела Кадры:

или используя раздел Расчёт зарплаты:

Создаем новый документ. Если не был ранее заполнен стаж, то программа обратит на этот факт внимание:

Если перейти на это поле, то можно указать стаж сразу в документе:

Указываем характер нетрудоспособности из больничного листка и даты нашего больничного. Месяц начисления в нашем случае – май, то есть это месяц, который будет отображен в расчетном листке сотрудника. Проверяем оплату:

Проверяем начисление по больничному:

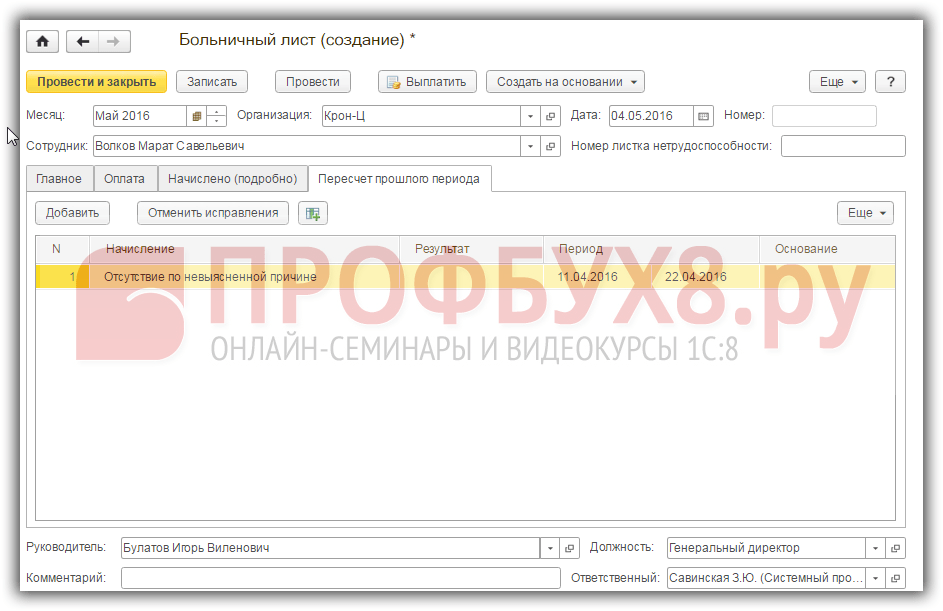

Неявка на работу по невыясненной причине сторнируется на закладке Перерасчет прошлого периода:

Дата выплаты по больничному важна для учета НДФЛ. Незарплатные доходы учитываются по дате выплаты. Способ выплаты можно выбирать – при авансе, с зарплатой, или межрасчётом. Проводим больничный:

Расчет оплаты по больничным листам в 1С 8.3 ЗУП

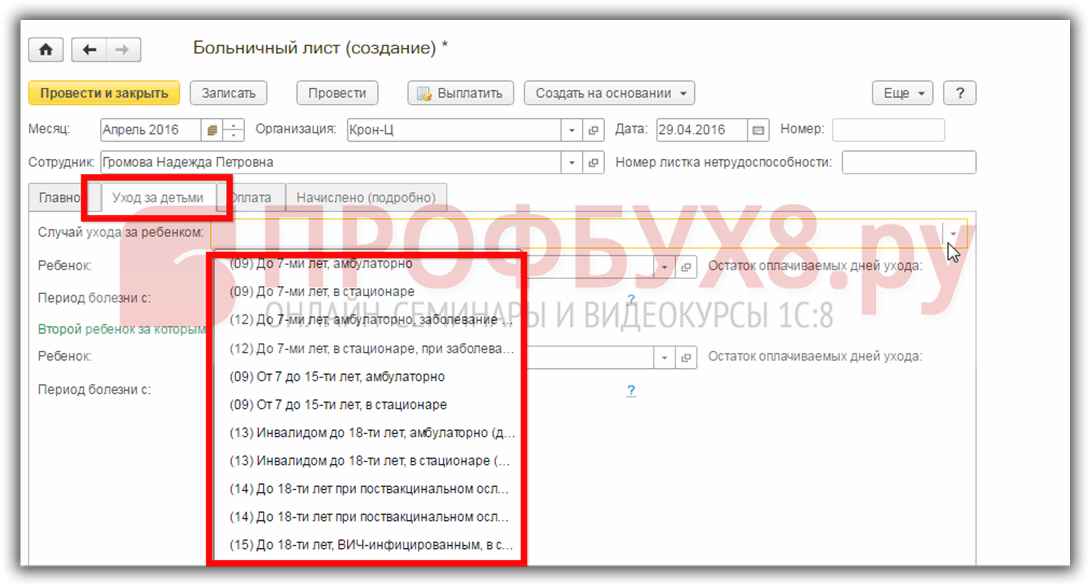

Оплата больничного листа по уходу за ребенком

Особенность данных больничных – это оплата по амбулаторному лечению проводится в первые 10 календарных дней в соответствии со стажем, а затем в сумме 50% от среднего заработка. Если лечение проходит в стационаре, то с учетом страхового стажа.

Также есть особенности расчета в 1С ЗУП, зависящие от возраста ребенка. Выбор варианта расчета больничного по уходу в документе Больничный лист на закладке Уход за детьми:

Программа 1С 8.3 ЗУП также отслеживает с какого дня оплата будет проходить в размере 50%:

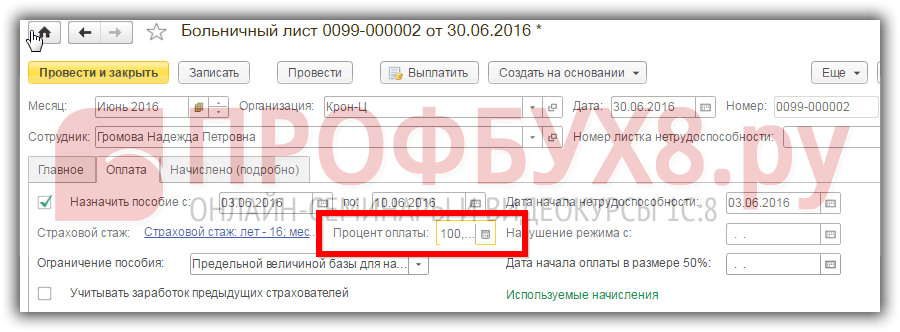

Оплата больничного по беременности и родам, по травме на производстве или профзаболеванию

Если оплачиваем отпуск по беременности и родам, пособие по травме на производстве или профзаболеванию, то это 100% оплата больничного и без учета стажа:

Также, если уволенный работник предоставил листок нетрудоспособности в течение 30 календарных дней со дня увольнения, и еще не нашел новую работу, то это оплата в сумме 60% от рассчитанного среднего заработка.

Расчет среднего заработка

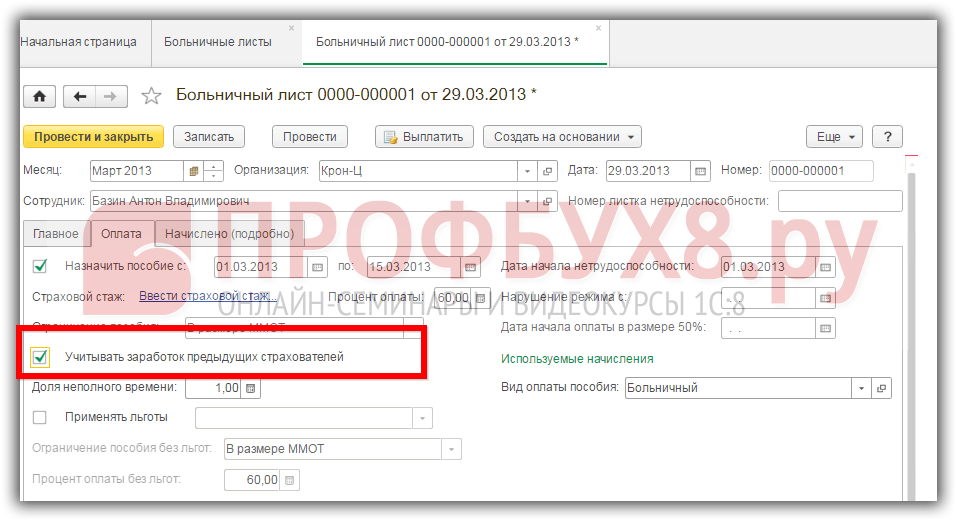

В 1С ЗУП при расчете среднего заработка сотрудника с учетом заработка у предыдущих страхователей необходимо, чтобы в документе был поставлен флажок «Учитывать заработок предыдущих страхователей»:

Где в 1С ЗУП 8.3 внести заработок у предыдущих страхователей? Необходимо пройти на закладку Главное и по кнопке Изменить расчёт среднего заработка заполнить данные:

Или из раздела Зарплата – Смотри также – Справки для расчета пособий:

Средний заработок определяется программой 1С ЗУП 3.1 автоматически исходя из данных о том, сколько было включено в итоговую базу для расчета взносов в предыдущих годах. Средний заработок определяется за каждый календарный год в сумме, не более предельного размера базы для начисления страховых взносов в ФСС, установленного на этот год.

Среднедневной доход для расчета пособий рассчитывается делением начисленного заработка на 730. Для пособий по беременности и родам заработок делится на сумму календарных дней двух предшествующих лет минус исключаемые периоды (больничные, отпуск по уходу за ребенком, отпуск по беременности и родам, периоды освобождения от работы с полным или частичным сохранением зарплаты, если на зарплату в это время не уплачивались страховые взносы).

Можно посмотреть печатную форму расчета. Печатные формы Расчет среднего заработка и Подробный расчет используются бухгалтером чтобы проверить расчет и данные, а форма Расчет пособия к листку нетрудоспособности – это «официальный» расчет, его прикладываем к больничному:

Оплата больничного листа за счет ФСС

Финансирование пособий по больничным листам зависит от характера нетрудоспособности. Если это заболевание или травма (кроме производственной), то первые три дня оплачиваются страхователем. Последующие дни оплачиваются за счет ФСС. В остальных случаях оплата производится за счет ФСС с первого дня. В программе 1С ЗУП это разделение видно двумя видами расчета Больничный и Оплата больничных за счет работодателя:

В верхней части документа надо заполнить месяц начисления, выбирать сотрудника и внести номер листка нетрудоспособности.

Затем на закладке «Главное» внимательно проставляем причину нетрудоспособности и период. Если этот больничный лист является продолжением, то устанавливаем соответствующую галочку и выбираем предыдущий листок нетрудоспособности.

Также внизу обязательно указываем, когда будем выплачивать пособие по временной нетрудоспособности. Эта дата необходима для правильного заполнения декларации 6-НДФЛ. В программе предусмотрены три варианта для даты выплаты: с авансом, с зарплатой и в межрасчетный период. Если же фактически вы выплатили сотруднику пособие в какой-то другой день, то вернитесь в этот документ и поправьте дату выплаты.

Теперь подробнее остановимся на расчете среднего заработка. Он рассчитывается в программе автоматически, исходя из имеющихся данных. Если необходимо скорректировать начисления прошлых периодов, то это можно сделать здесь же, нажав на зеленый карандашик:

В открывшемся окне мы можем вручную изменить расчетный период, а также добавить справку о заработной плате с предыдущего места работы сотрудника.

Теперь перейдем на вкладку «Оплата»

Здесь есть очень важная ссылка «Страховой стаж». Дело в том, что сотрудник работает в организации с февраля 2014 года и программа берет по умолчанию стаж два года и, как следствие, 60% для оплаты больничного. Здесь у нас есть возможность исправить трудовой стаж сотруднику.

На последней вкладке можно более подробно посмотреть начисления за счет ФСС и работодателя.

Прямо из этого документа можно сразу создать документ на выплату. Обращаю ваше внимание на то, что это возможно только при условии, что в документе «Больничный лист» указана выплата в межрасчетный период. При этом будет автоматически сформирована ведомость на выплату.

Ну и последнее, это печатные формы. Из документа «Больничный лист» по кнопке «Печать» их можно сформировать целых три:

Расчет пособия по нетрудоспособности

Производственные предприятия, которые выбрали для своей основной деятельности непосредственно изготовление готовой продукции или полуфабрикатов, сталкиваются с задачей отражения и регистрации таких хозяйственных процессов в регламентированном учете. В этой статье мы предлагаем пошаговую инструкцию учета производства и выпуска готовой продукции 1С 8.3 с помощью конфигурации «1С:Бухгалтерия предприятия, редакция 3.0».

Шаг 1: проверяем производственную функциональность

Для начала, убедимся, что наша конфигурация позволяет вести учет выпуска готовой продукции в 1С 8.3.

В «Администрировании» в настройках перейдем по ссылке «Функциональность».

Нас интересуют функциональные возможности системы по учету производства, которые можно найти на соответствующей закладке.

Видим, что в этой части функции используются и не могут быть выключены. На этом первый шаг считаем выполненным.

Шаг 2: настраиваем учетную политику

Настройка реализуется также в главном меню системы из раздела «Главное», подраздел «Настройки», гиперссылка «Учетная политика».

Учетная политика настраивается для конкретной организации, затем обращаем внимание на виды деятельности для счета 20 и устанавливаем флаг учета выпуска товаров.

Обратите внимание! Внизу рисунка имеются три дополнительные опции, которые также влияют на наш способ учета:

- Учет отклонений – включение этого флага означает использование в учете счета 40 «Выпуск продукции (работ, услуг)»;

- В части полуфабрикатов – включение этого флага означает учет многопередельного производства и требует установки последовательности переделов;

- Услуги собственным подразделениям – включение этого флага означает учет встречного выпуска, и требует настройки регистра «Встречный выпуск», чтобы не допустить зацикливания расчета себестоимости товаров.

Мы рассматриваем вариант без применения счета 40, встречных выпусков и полуфабрикатов.

Данный шаг завершен, необходимые настройки политики мы выполнили.

Шаг 3: регистрируем выпуски по плановой себестоимости

В главном меню системы раздел «Производство» отвечает за учет производственных процессов, а непосредственно выпуску посвящен отдельный подраздел.

- Требование-накладная – позволяет регистрировать передачу материалов в производство или любое другое списание их на затраты. Выпуск можно зарегистрировать без него, но это зависит от постановки производственного бизнес-процесса;

- Отчет производства за смену – регистрирует выпуск по плановой с/с и одновременно списать материалы на производство.

Разберем подробно работу с отчетом производства за смену.

Создадим новый документ и заполним его с учетом выпуска одного вида товаров по простой производственной спецификации.

В шапке кроме названия фирмы и склада, откуда берется материал и куда помещаются выпущенные товары, потребуется указать счет затрат и производственное подразделение затрат.

Для заполнения табличной части в систему должны быть внесены показатели в номенклатурный справочник, в которых будет содержаться информация о разновидностях выпускаемых товаров.

Карточка номенклатуры обязательно должна иметь вид «Продукция». Для обособленного учета на счете затрат основного производства необходимо заполнить номенклатурную группу. Для списания материалов на выпущенную продукцию автоматом требуется заполнение спецификации, которую можно создать непосредственно из этой карточки.

Следующее наше действие занести в табличку «Продукции», количество выпуска, проставить плановую цену, спецификацию. Строки «Счет учета» и «Номенклатурная группа» заполнятся автоматом по данным карточки номенклатуры.

Для списания материалов и внесения их в состав с/с заполняется закладка «Материалы». При наличии спецификации заполнение произойдет автоматически по кнопке «Заполнить».

Закончить данный шаг учета следует проведением созданной формы. Сформированные этим проводки отражают учет производства и выпуска готовой продукции в 1С 8.3.

Анализируя проводки, видим, что по кредиту счета 20 отражена плановая стоимость, а по дебету 20 счета собраны фактические затраты. Для корректного расчета нужно понять фактическую себестоимость готовых товаров.

Шаг 4: рассчитываем фактическую себестоимость продукции

Перед расчетом фактической с/с в системе должны быть отражены все необходимые затраты по счету основного производства. Кроме сырья, это может быть зарплата рабочих, амортизация оборудования, прочие расходы. Этот расчет запускается через «Закрытие месяца».

Расчет текущего возможен при выполненных расчетах предыдущих периодов.

Если закрытие периода выполнено без ошибок, то все операции отражаются зеленым цветом. Для проверки расчета себестоимости посмотрим, какие проводки сформировались по закрытию затратных счетов. Для этого выберем соответствующую операцию «Показать проводки».

Расчетом произведена корректировка выпуска, это отражено в первой проводке. Проводка формирует сторнировочную запись, т.к. плановая себестоимость оказалась больше фактических затрат.

Шаг 5: анализируем отчеты по фактической себестоимости товаров

В завершение нам осталось сделать бухотчеты по счетам затрат и готовым товарам. Ранее, в нашем примере, мы не отражали незавершенное производство, допустив, что вся продукция выпущена на склад и в цехах предприятия не осталось не переработанного сырья. Это означает, что сальдо счета основного производства должно быть нулевым, а фактическая себестоимость выпуска сформировалась на счете готовых товаров.

Видим, что счет 20 закрыт.

Расчет произведен корректно. Следующим этапом станет учет реализации готовой продукции в 1С 8.3.

Процесс производства может делиться на несколько промежуточных этапов (переделов, стадий). Завершением каждого из этих этапов является выпуск полуфабриката, который может быть передан в дальнейшую переработку или реализован.

Бухучет затрат по каждому производственному этапу можно вести двумя способами: бесполуфабрикатным или полуфабрикатным. Выбранный вариант (п. 7 ПБУ 1/2008).

Бесполуфабрикатный способ учета

При бесполуфабрикатном способе продукт, изготовленный в результате отдельной стадии производственного процесса, не учитывается на отдельном счете как полуфабрикат. Его передача в дальнейшую переработку отражается лишь в натуральном выражении (т. е. в кг, шт. и т. п.). Себестоимость готового продукта в этом случае не рассчитывайте. При этом варианте затраты учитывайте в составе незавершенного производства вместе с остальными затратами (т. е. на счете 20).

Прямые затраты, которые непосредственно связаны с производством, отражайте по дебету счета 20 в корреспонденции со счетами учета расходов. При этом делайте проводку:

Дебет 20 Кредит 10 (02, 05, 23, 29, 69, 70...)

Общепроизводственные затраты сначала учитывайте на счете 25, а затем в конце месяца списывайте на счет 20. При этом делайте проводки:

Дебет 25 Кредит 10 (02, 05, 23, 69, 70...)

Дебет 20 Кредит 25

Общехозяйственные расходы учитывайте в составе затрат на производство (т. е. на счете 20) в том случае, если они сразу не включаются в себестоимость проданной продукции (т. е. не списываются на счет 90 «Продажи»). Подробнее об этом см. . При этом делайте проводки:

Дебет 20 Кредит 26

Все затраты, собранные на счете 20, по мере выпуска готовой продукции списывайте с кредита счета в дебет соответствующих счетов (счета 40 и 43). Подробнее об этом см. Как отразить в бухучете выпуск готовой продукции . Остаток на счете 20 будет показывать стоимость незавершенного производства. Подробнее об учете незавершенного производства см. Как определить стоимость незавершенного производства .

Преимущества бесполуфабрикатного способа заключаются в том, что он является менее трудоемким. Однако, применяя его, организация не сможет контролировать затраты на производство полуфабрикатов. А значит, и осуществлять постоянный контроль за себестоимостью готовой продукции. Кроме того, если организация решит реализовать полуфабрикаты собственного производства, возникнут сложности с определением их стоимости.

Полуфабрикатный способ учета

Полуфабрикатный способ предполагает, что произведенные полуфабрикаты учитываются в количественном и суммовом выражении, рассчитывается их себестоимость. В этом случае учет полуфабрикатов ведется обособленно на отдельном счете. Несмотря на то что данный способ является более трудоемким, у него есть свои преимущества. Применяя его, возможно контролировать затраты на производство готовой продукции на каждом этапе производства. Кроме того, если организация решит продать полуфабрикат, зная его себестоимость, она сможет реально оценить финансовый результат данной операции.

В бухучете затраты на производство полуфабрикатов отражайте на счете 20 «Основное производство», к которому откройте отдельный субсчет «Производство полуфабрикатов».

Прямые затраты, которые непосредственно связаны с производством полуфабрикатов, отражайте по дебету этого счета в корреспонденции со счетами учета расходов. При этом делайте проводку:

Дебет 20 субсчет «Производство полуфабрикатов» Кредит 10 (02, 05, 69, 70...)

- учтены прямые затраты на производство полуфабрикатов.

Общепроизводственные затраты сначала учитывайте на счете 25, а затем в конце месяца списывайте на счет 20 . При этом делайте проводки:

Дебет 25 Кредит 10 (02, 05, 69, 70...)

- отражены общепроизводственные расходы;

Дебет 20 субсчет «Производство полуфабрикатов» Кредит 25

- учтены в составе расходов на производство полуфабрикатов общепроизводственные затраты.

Общехозяйственные расходы учитывайте в составе затрат на производство полуфабрикатов (т. е. на счете 20) в том случае, если они сразу не включаются в себестоимость проданной продукции (т. е. не списываются на счет 90 «Продажи»). Подробнее об этом см. Как списать общепроизводственные и общехозяйственные расходы . При этом делайте проводки:

Дебет 26 Кредит 10 (02, 05, 69, 70...)

- отражены общехозяйственные расходы;

Дебет 20 субсчет «Производство полуфабрикатов» Кредит 26

- учтены в составе расходов на производство полуфабрикатов общехозяйственные затраты.

Такой порядок следует из Инструкции к плану счетов (счета 20, 25, 26).

Поступление из производства

Поступление из производства готовых полуфабрикатов учитывайте на отдельном счете 21 «Полуфабрикаты собственного производства». Чтобы оприходовать полуфабрикаты, определите их себестоимость. Для ее расчета используйте методы, которые применяются для оценки незавершенного производства :

- по стоимости сырья и материалов, используемых при изготовлении полуфабрикатов;

- по сумме прямых затрат;

- по фактической или нормативной себестоимости.

Применение этих методов объясняется тем, что полуфабрикаты являются частью незавершенного производства.

Такой порядок следует из пункта 64 Положения по ведению бухгалтерского учета и отчетности.

Поступление готовых полуфабрикатов из производства оформляйте проводкой:

- оприходованы полуфабрикаты собственного производства.

Ее делайте на основании требования-накладной по форме № М-11, которая составляется при оприходовании полуфабрикатов на склад.

Такой порядок следует из Инструкции к плану счетов (счета 21, 20) и пункта 57 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н.

Передача в переработку

Полуфабрикаты собственного производства могут быть переданы в дальнейшую переработку или реализованы. В зависимости от этих вариантов различается порядок отражения в бухучете выбытия полуфабрикатов.

Если полуфабрикаты передаются в производство для дальнейшего использования, сделайте проводку:

Дебет 20 Кредит 21

- переданы полуфабрикаты в производство.

Способы списания

Стоимость, по которой полуфабрикаты списываются со счета 21, определите одним из следующих способов:

- по себестоимости каждой единицы запасов ;

- ФИФО ;

- по средней себестоимости .

Метод оценки стоимости списываемых полуфабрикатов закрепите в учетной политике для целей бухучета .

Отпуск полуфабрикатов в производство оформите такими же первичными документами, что и все остальные материалы .

Такие правила установлены пунктами 73, 82 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н, пунктом 16 ПБУ 5/01 и Инструкцией к плану счетов.

Реализация полуфабрикатов

Полуфабрикаты собственного производства, предназначенные для продажи, являются готовой продукцией. Поэтому их реализацию оформите в аналогичном порядке. Подробнее об этом см.:

- Какими документами оформить отгрузку готовой продукции (выполнение работ, оказание услуг) ;

- Как отразить в учете реализацию готовой продукции .

При реализации полуфабрикатов сделайте проводки:

Дебет 62 Кредит 90-1

- отражена выручка от продажи полуфабрикатов собственного производства;

Дебет 90-2 Кредит 21

- списана себестоимость проданных полуфабрикатов;

Дебет 90-3 Кредит 68 субсчет «Расчеты по НДС»

- начислен НДС при реализации полуфабрикатов (если такая реализация является объектом обложения НДС

).

Порядок учета расходов на производство полуфабрикатов при расчете налогов зависит от системы налогообложения, которую применяет организация.

ОСНО

При расчете налога на прибыль затраты на производство полуфабрикатов, используемых в изготовлении продукции, учитывайте в составе расходов в общем порядке .

Если организация применяет кассовый метод , то выручку от реализации уменьшат все расходы, по которым выполнены условия признания их в налоговой базе (п. 3 ст. 273 НК РФ). Например, расходы на покупку сырья и материалов, используемых при производстве полуфабрикатов, можно списать на расходы только при одновременном выполнении трех условий: оплаты, отпуска в производство и использования в нем на конец месяца (подп. 1 п. 3 ст. 273, п. 5 ст. 254 НК РФ).

Если организация реализует полуфабрикаты, выручку от продажи признавайте в составе доходов от реализации (ст. 249 НК РФ). Выручка признается в момент получения оплаты за отгруженные полуфабрикаты (п. 2 ст. 273 НК РФ). Предварительную оплату (аванс), полученную от покупателя, также учтите в составе доходов в момент получения (п. 2 ст. 273, подп. 1 п. 1 ст. 251 НК РФ). Это правило действует, несмотря на то что на момент получения аванса полуфабрикаты еще фактически не переданы покупателю (п. 8 информационного письма Президиума ВАС РФ от 22 декабря 2005 г. № 98).

Если организация применяет метод начисления, косвенные расходы на производство полуфабрикатов в полной сумме списывайте в том периоде, к которому они относятся (по правилам ст. 272 НК РФ). А прямые расходы необходимо распределить. Та их часть, которая относится к остаткам незавершенного производства , готовой продукции на складе или отгруженной (но не реализованной) продукции, текущие расходы организации не увеличит. Это предусмотрено пунктом 2 статьи 318 Налогового кодекса РФ.

Стоимость полуфабрикатов, не переданных на конец месяца в дальнейшую переработку, учитывайте в составе незавершенного производства по прямым расходам (п. 4 ст. 254 и ст. 319 НК РФ). Так же стоимость полуфабрикатов рассчитывайте, если организация планирует их продать. В этом случае их стоимость определяйте исходя из прямых затрат на производство полуфабрикатов (п. 4 ст. 254, ст. 319 НК РФ, письмо УМНС России по г. Москве от 23 октября 2003 г. № 26-12/59541). При расчете налога на прибыль стоимость полуфабрикатов учитывайте в момент их реализации (т. е. в момент перехода права собственности на них к покупателю) (п. 1 ст. 272 и подп. 2 п. 1 ст. 268 НК РФ).

Пример отражения в бухучете и при налогообложении затрат на производство полуфабрикатов

ООО «Производственная фирма "Мастер"» занимается производством снековой продукции - сухариков. Процесс изготовления сухариков состоит их двух стадий. На первой стадии в цехе № 1 изготавливаются сухари неспецированные, которые учитываются как полуфабрикаты. Затем они передаются в цех № 2 для окончательного производства продукции.

В июне расходы на производство в цехе № 1 составили:

- стоимость материалов, переданных в производство, - 400 000 руб.;

- стоимость израсходованных материалов - 370 000 руб.;

- сумма начисленной зарплаты - 240 000 руб.;

- сумма начисленных взносов на обязательное пенсионное (социальное, медицинское) страхование и взносов на страхование от несчастных случаев и профзаболеваний - 62 880 руб.;

- прочие расходы (общепроизводственные и общехозяйственные) - 550 000 руб.

В бухучете «Мастера» полуфабрикаты оцениваются по сумме прямых затрат. Поэтому, чтобы определить их стоимость, бухгалтер распределил прямые затраты между произведенными полуфабрикатами и остатками незавершенного производства. В учетной политике организации установлено, что прямые расходы распределяются пропорционально стоимости материалов, приходящихся на готовые изделия и незавершенное производство.

Себестоимость сухарей неспецированных, изготовленных в цехе № 1, бухгалтер рассчитал так:

- сначала определил сумму прямых затрат (кроме материалов) - 302 880 руб. (240 000 руб. + 62 880 руб.);

- затем определил долю этих прямых затрат, приходящихся на произведенные полуфабрикаты, - 280 164 руб. (302 880 руб. : 400 000 руб. × 370 000 руб.).

Общая сумма прямых расходов, приходящихся на изготовленные полуфабрикаты, составила 650 164 руб. (280 164 руб. + 370 000 руб.).

Поступление готовых полуфабрикатов из цеха № 1 бухгалтер отразил так:

Дебет 21 Кредит 20 субсчет «Производство полуфабрикатов»

- 650 164 руб. - оприходованы полуфабрикаты собственного производства.

В соответствии с учетной политикой передача полуфабрикатов в производство осуществляется по средней себестоимости. В июне в цех № 2 были переданы сухари неспецированные на сумму 487 623 руб. При этом бухгалтер сделал такую проводку:

Дебет 20 Кредит 21

- 487 623 руб. - переданы полуфабрикаты для производства готовой продукции.

В налоговом учете передачу полуфабрикатов бухгалтер не учитывал, так как затраты на их производство будут учтены только при реализации готовой продукции, в производстве которой и были использованы эти полуфабрикаты.

Если организация реализует полуфабрикаты собственного производства в розницу и в муниципальном образовании, в котором зарегистрирована организация, розничная торговля переведена на уплату ЕНВД, данная операция не попадает под этот специальный налоговый режим (подп. 6 и 7 п. 2 ст. 346.26 НК РФ). Это объясняется тем, что обязанность платить ЕНВД при продаже товаров в розницу зависит, в том числе, и от вида реализуемого имущества. Продажа продукции собственного производства под ЕНВД не попадает (абз. 12 ст. 346.27 НК РФ).

Исключением из этого правила является реализация полуфабрикатов собственного производства через объекты общественного питания (кафе, рестораны, столовые, закусочные, бары). Этот вид услуг попадает под ЕНВД (ст. 346.27 НК РФ, письма Минфина России от 15 августа 2006 г. № 03-11-04/3/376, от 23 августа 2006 г. № 03-11-02-185, от 1 ноября 2006 г. № 03-11-04/3/482). В этом случае продажу полуфабрикатов не облагайте налогом на прибыль и НДС (п. 4 ст. 346.26 НК РФ). В качестве объекта налогообложения при расчете единого налога учтите вмененный доход (п. 1 ст. 346.29 НК РФ). Кроме того, организуйте раздельный учет имущества, обязательств и хозяйственных операций в отношении деятельности организации, облагаемой ЕНВД, и деятельности организации на общей системе налогообложения в целях расчета налога на прибыль и НДС (п. 9 ст. 274, п. 7 ст. 346.26 НК РФ).

УСН

Порядок учета доходов и расходов, связанных с производством и реализацией полуфабрикатов, зависит от объекта налогообложения, выбранного организацией на упрощенке.

Если организация платит единый налог с доходов, расходы на производство полуфабрикатов налоговую базу не уменьшают (п. 1 ст. 346.18 НК РФ).

Если же организация продает эти полуфабрикаты, при расчете единого налога будет учитываться доход от их реализации (п. 1 ст. 346.15, ст. 249 НК РФ). Его признавайте в том периоде, в котором полуфабрикаты будут оплачены. Датой получения дохода является день погашения задолженности перед организацией (день поступления денег на банковский счет или в кассу, получение имущества и т. д.). Если в счет оплаты получен вексель, доход признайте в момент его оплаты или передачи по индоссаменту третьему лицу. Об этом сказано в пункте 1 статьи 346.17 Налогового кодекса РФ.

Если организация платит единый налог с разницы между доходами и расходами, затраты на производство полуфабрикатов учитывайте в общем порядке независимо от того, какой метод учета затрат применяет организация (полуфабрикатный или бесполуфабрикатный) (ст. 346.16, 346.17 НК РФ).

Если в муниципальном образовании, в котором зарегистрирована организация, розничная торговля переведена на уплату ЕНВД, при реализации полуфабрикатов собственного производства в розницу данный налог платить не надо (подп. 6 и 7 п. 2 ст. 346.26 НК РФ). Это объясняется тем, что обязанность платить ЕНВД при продаже товаров в розницу зависит, в том числе, и от вида реализуемого имущества. Продажа продукции собственного производства под ЕНВД не попадает (абз. 12 ст. 346.27 НК РФ). Исключением из этого правила является реализация полуфабрикатов собственного производства через объекты общественного питания (кафе, рестораны, столовые, закусочные, бары). Этот вид услуг при выполнении других условий попадает под ЕНВД (ст. 346.27 НК РФ, письма Минфина России от 15 августа 2006 г. № 03-11-04/3/376, от 23 августа 2006 г. № 03-11-02-185, от 1 ноября 2006 г. № 03-11-04/3/482). В этом случае продажу полуфабрикатов не облагайте единым налогом при упрощенке (п. 4 ст. 346.12 НК РФ). В качестве объекта налогообложения при расчете ЕНВД учтите вмененный доход (п. 1 ст. 346.29 НК РФ). Кроме того, организуйте раздельный учет имущества, обязательств и хозяйственных операций в отношении деятельности организации, облагаемой ЕНВД, и деятельности организации на упрощенке (п. 7 ст. 346.26 НК РФ).

ЕНВД

Объектом обложения ЕНВД является вмененный доход по конкретному виду деятельности организации (п. 1 и 2 ст. 346.29 НК РФ). Поэтому на определение налоговой базы по ЕНВД расходы, связанные с производством полуфабрикатов, не влияют.

Если организация реализует полуфабрикаты собственного производства в розницу, данная операция не подпадает под этот специальный налоговый режим (подп. 6 и 7 п. 2 ст. 346.26 НК РФ). Это объясняется тем, что обязанность платить ЕНВД при продаже товаров в розницу зависит, в том числе, и от вида реализуемого имущества. Продажа продукции собственного производства под ЕНВД не подпадает (абз. 12 ст. 346.27 НК РФ). Значит, в данном случае организация должна уплачивать налоги согласно или (п. 7 ст. 346.26 НК РФ). Исключением из этого правила является реализация полуфабрикатов собственного производства через объекты общественного питания (кафе, рестораны, столовые, закусочные, бары). Этот вид услуг при выполнении других условий подпадает под ЕНВД (ст. 346.27 НК РФ, письма Минфина России от 15 августа 2006 г. № 03-11-04/3/376, от 23 августа 2006 г. № 03-11-02-185, от 1 ноября 2006 г. № 03-11-04/3/482).

ОСНО и ЕНВД

Если организация совмещает общую систему налогообложения и ЕНВД по полуфабрикатам, используемым в деятельности, переведенной на ЕНВД, и деятельности на общей системе налогообложения, необходимо организовать раздельный учет для налога на прибыль и НДС (п. 9 ст. 274, п. 4, 4.1 ст. 170 НК РФ).

Стоимость полуфабрикатов, которые относятся к деятельности на общей системе налогообложения, будут увеличивать . Стоимость полуфабрикатов, израсходованных в деятельности на ЕНВД, при налогообложении не учитывайте (п. 1 ст. 346.29 НК РФ).

Порядок учета входного НДС по затратам на производство полуфабрикатов тоже зависит от того, в какой деятельности использованы эти полуфабрикаты. Если полуфабрикаты используются в деятельности на общей системе налогообложения, НДС можно принять к вычету при соблюдении общих условий , установленных статьей 171 Налогового кодекса РФ. Если же полуфабрикаты были использованы в деятельности на ЕНВД, то НДС необходимо учесть в их стоимости (п. 4 ст. 170 НК РФ).

О применении вычета НДС по затратам на производство полуфабрикатов, цели использования которых изначально неизвестны, см. Как принять к вычету входной НДС при раздельном учете облагаемых и необлагаемых операций .

Как правило, всегда можно определить, к какому виду деятельности относятся расходы на производство полуфабрикатов. Однако возможны ситуации, когда расходы относятся одновременно к двум видам деятельности. В таком случае распределите их пропорционально доходам (для целей налога на прибыль) или пропорционально доле операций, освобожденных от НДС (для целей расчета НДС) (п. 9 ст. 274, п. 4, 4.1 ст. 170 НК РФ).