Эквайринг – это оплата покупателем товаров и услуг с помощью банковской карты. Это вид безналичных расчетов, при котором деньги списываются со счета покупателя (клиента), поступают в банк-эквайер и в оговоренный срок перечисляются на расчетный счет продавца.

Об удобстве расчетов платежной картой мы все знаем из собственного опыта, а в этой статье предлагаем рассмотреть эквайринг с позиции предпринимателя, желающего получать оплату своих товаров и услуг таким способом. Чем выгоден такой способ оплаты и есть ли у него минусы?.. Итак, тема на повестке дня — .

Плюсы и минусы эквайринга для продавца

Плюсы эквайринга:

1. Самый главный плюс для продавца при расчете банковскими картами это то, что эквайринг увеличивает покупательную способность населения. Покупатель при таком способе оплаты тратит больше денег, по некоторым данным средний чек в этом случае выше на 20-40%, чем при расчете наличными.

Здесь имеет значение не только психология потребителя (с наличными деньгами в руках расставаться тяжелее, чем ввести пин-код), но и возможность оплатить необходимую покупку, не имея свободных наличных денег. Правда, карта для этого должна быть не дебетовой, а кредитной, но в этом помогают банки, активно предлагая кредитки своим клиентам, поэтому держателей таких карт становится все больше.

2. Расчеты картами облегчают работу кассира, ведь ему не приходится оценивать подлинность купюры, быть внимательным при выдаче сдачи, оформлять кассовые документы. Предпринимателю не надо тратиться на инкассацию наличности и на комиссию банка при внесении наличных на свой расчетный счет.

3. Все больше работодателей сейчас переводят зарплату работникам на карты, поэтому если вы не используете эквайринг, то теряете некоторую часть клиентов, которые были бы готовы совершить импульсивную покупку, оплатив ее картой. Вероятность же того, что покупатель дойдет до ближайшего банкомата и потом вернется за покупкой, не столь высока.

К минусам эквайринга для продавца можно отнести:

- Банковская комиссия – от 1,5% до 6% от суммы покупки;

- Отсрочка в поступлении денег от покупателя;

- Необходимость затрат на приобретение оборудования (аппарат для торгового эквайринга стоит от 20 тыс. рублей, но его можно взять в аренду) и его дальнейшее обслуживание.

![]()

![]()

Как бы то ни было, расчеты картами с 2015 года отнесены законом к обязательным способам оплаты, пока еще только для тех, кто получил выручку в прошлом году не меньше 60 млн. рублей. Штраф за отсутствие возможности расчета картой предусмотрен статьей 14.8 КоАП РФ — до 50 тыс. рублей для юридических лиц и до 30 тыс. рублей для ИП.

Эквайринг уже давно стал обычной банковской услугой . Если у вас открыт расчетный счет, просто узнайте в своем банке о такой возможности. Если же по какой-то причине вас свой банк не устраивает, то вы можете выбрать другой банк, но здесь надо иметь в виду, что при переводе денег на ваш счет может взиматься дополнительная банковская комиссия. С банком надо будет заключить договор эквайринга, приобрести или взять в аренду терминал, обучиться обслуживанию покупателей при расчете картами.

Виды эквайринга

Хотя в России активные расчеты банковскими картами насчитывают всего лишь около 15 лет, уже существуют несколько видов эквайринга.

1. ATM-эквайринг – самый первый вид эквайринга в России. Это платежные терминалы и банкоматы для пополнения и снятия наличных денег с банковской карты. Платежные терминалы – это не самый доходный вид бизнеса с тех пор, как процент комиссии был ограничен законодательно, а большое их количество позволяет покупателям находить терминал с минимальной комиссией либо вообще без нее. Пожалуй, немного заработать здесь можно только на арендной плате, если терминал устанавливает банк или платежная система (Qiwi и др.).

2. Торговый эквайринг – самый распространенный вид эквайринга, это оплата товаров и услуг в магазинах, сфере быта, общепите. Расчеты картами производятся через POS-терминал — программно-аппаратный комплекс на месте работы кассира, совмещенный с кассовым аппаратом. Средняя стоимость терминала – 15 тысяч рублей, некоторые банки сдают его в аренду от 1000 рублей в месяц. POS-терминалы бывают стационарными и мобильными, но в любом случае торговый эквайринг требует наличия кассового аппарата. При оформлении покупки наличными покупателю или клиенту выдают два чека – кассовый и слип (чек самого терминала).

3. Интернет-эквайринг — оплата картой через специальный интерфейс на странице процессингового центра, в котором покупатель вводит реквизиты карты и дополнительно подтверждает покупку с помощью смс-пароля. Чаще всего этот способ применяется при оплате цифровых товаров, различных услуг, билетов. Что касается физических товаров интернет-магазина, то покупатели все еще предпочитают оплачивать их непосредственно курьеру. В этом случае процесс оформления покупки ничем не отличается от магазина на земле – курьер должен иметь при себе переносной кассовый аппарат и POS-терминал, выдать кассовый чек и слип. Если же оплата физического товара производится на сайте через процессинговый центр банка-эквайера или платежных операторов (Робокасса, RBK-money, Интеркасса), то курьер просто передает оплаченный товар без каких-либо чеков.

4. Мобильный эквайринг – новый и сравнительно малоизвестный вид расчета картами. К смартфону или планшету через usb-порт, аудио-разъем или по bluetooth присоединяется специальное небольшое устройство — кард-ридер. Стоит такое считывающее устройство значительно дешевле POS-терминала, от 2000 рублей, а некоторые банки выдают его бесплатно. При совершении покупки картой с магнитной полосой продавец проводит карту через кард-ридер, а покупатель расписывается на экране смартфона. Если применяется карта с чипом, то покупка подтверждается вводом пин-кода.

Пока еще этот вид эквайринга уязвим для вирусов, через которые возможен несанкционированный доступ к реквизитам карты и деньгам на ней. Кроме того, процесс проведения оплаты длится дольше, чем через POS-терминалы — необходимо запустить приложение, пройтись по всем шагам меню, ввести номер или email клиента, получить его подпись. Слип кард— ридер не выдает, подтверждение списания средств с карты придет в виде электронного чека.

Обратите внимание, что, хотя расчеты картой осуществляются со счета покупателя на расчетный счет продавца и наличные деньги при этом не фигурируют, в подтверждение такой покупки надо обязательно выдать кассовый чек, а значит, без кассового аппарата не обойтись (закон № 54-ФЗ 22 мая 2003 года).

Момент признания доходов при оплате картой

Важный вопрос – когда у продавца учитывается доход при оплате картой? Для плательщиков УСН момент признания доходов указан в статье 346.17 НК РФ: «датой получения доходов признается день поступления денежных средств на счета в банках или в кассу». Исходя из этого, логично полагать, что доход у продавца возникает в момент поступления денег на его счет, а не в момент оплаты покупателем покупки картой.

В то же время Минфин какое-то время считал, что в статье 346.17 НК РФ есть также указание на признание дохода в момент оплаты покупки: «…а также погашения задолженности (оплаты) налогоплательщику иным способом». Однако в своих последних разъяснениях ведомство соглашается с тем, что днем признания доходов для продавца является день поступления денег на расчетный счет. Что касается плательщиков общей системы налогообложения, которые выбрали метод начисления, то они должны признавать поступление дохода днем оплаты картой.

Таким образом, можно сделать вывод, что эквайринг во всех его разновидностях выгоден для продавца, удобен для покупателя, соответствует требованиям мобильности современных людей, и уже обязателен для некоторых категорий продавцов.

Эквайринг для ИП – современный способ расчетов обновлено: Ноябрь 16, 2016 автором: Все для ИП

Что такое торговый эквайринг? Как подключить данную услугу? Какие есть выгодные тарифы для малого бизнеса?

Здравствуйте, уважаемые читатели нашего блога! На связи Эдуард, экономист и постоянный автор статей сайта.

Сегодня мы поговорим о такой услуге, как торговый эквайринг. Такой способ взаимных расчётов между покупателями и продавцами становится всё более популярным. Я расскажу о том, как подключить и запустить в работу эту услугу.

Мне приходилось сталкиваться с эквайрингом на практике, когда я работал в техническом отделе одного из банков, так что я в курсе всех нюансов и особенностей процедуры.

Читайте статью до конца — в финале вас ждут советы, как с помощью эквайринга повысить доходы вашего предприятия.

1. Торговый эквайринг - что это такое и как он работает

Торговым эквайрингом называется услуга, которая позволяет оплачивать товары и услуги при использовании банковской карты. Для списывания средств с карточного счета используются специальные терминалы или кассовые аппараты.

По мимо торгового существуют и другие виды услуг эквайринга. О том, и какие виды его существуют вы можете прочитать в одной из наших статей.

Такое оборудование устанавливается в торговых точках и предоставляется поставщиком услуг в аренду.

Торговый эквайринг - это возможность расплатиться за покупку, не используя наличные денежные средства.

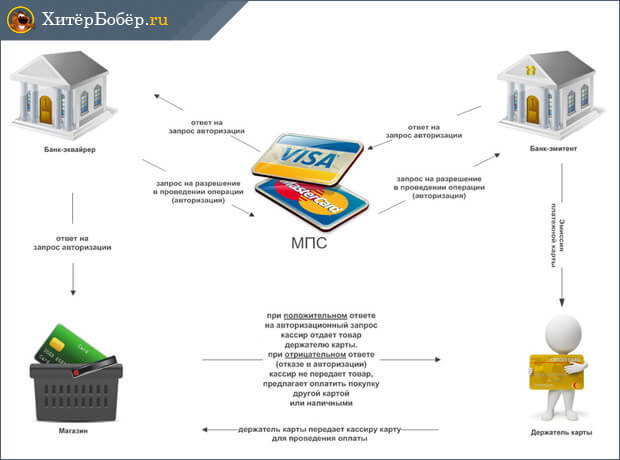

Разобравшись с тем, что такое торговый эквайринг, можно немного ближе ознакомиться с механизмом проведения такой транзакции. Среди участников данной операции следует отметить продавца, покупателя, банк-эквайер и платежные системы.

В некоторых случаях к этому списку добавляются процессинговые компании, выступающие в качестве посредника между потребителем услуг и банком.

Многие крупные финансовые учреждения предлагают сегодня такую услугу от своего имени. Однако фактическим приемом и обработкой платежей занимаются платежные системы. Кроме этого, многие банки отдают такую услугу на аутсортинг.

Вся операция по приему платежа при использовании банковской карты занимает не более 1-2 минут.

Механизм оплаты состоит из следующих этапов:

- Покупатель предъявляет карту для оплаты покупки.

- Кассир запрашивает разрешение о совершении операции у процессингового центра.

- Выполняется авторизация в системе посредством ввода PIN-кода.

- Процессинговый центр связывается с банком и получает разрешение на проведение операции.

- Со счета списывается необходимая денежная сумма.

- Покупателю предоставляется чек об успешно проведенной операции.

Весь описанный процесс на практике занимает несколько секунд.

Пример

Покупатель Вася пришел в супермаркет купить продукты и решил расплатиться пластиковой картой. Молодой человек на кассе сказал, что оплатит покупки картой, и вставил ее в специальный терминал оплаты.

После этого Вася ввел PIN-код и получил карточку обратно. По завершении операции Васе был предоставлен чек со всеми деталями транзакции.

Права и обязанности сторон

Участники сделки имеют свои права и обязанности. Владельцы торговых точек могут рассчитывать на получение квалифицированной консультативной и технической помощи при установке оборудования.

Также они могут требовать от банка качественного исполнения своих непосредственных обязанностей.

При этом торговые организации со своей стороны должны выполнить ряд условий:

- выплачивать комиссию в размере, установленном банком-эквайером;

- выделить место для установки терминалов;

- принимать банковские карты при совершении платежа.

Другая сторона эквайринга (банки) имеет право взимать комиссии при совершении каждого платежа. При этом определенная часть суммы взимается не с держателя карты, а с продавца.

Последний получает на свой счет денежную сумму за товары или услуги за вычетом комиссии, установленной банком.

Наглядно работу торгового эквайринга можно увидеть на схеме ниже:

Из обязанностей банка следует отметить:

- установку терминалов;

- инструктирование сотрудников торговой организации;

- наличие остатка на карте при совершении транзакции;

- предоставление клиентам необходимых расходных материалов;

- перечисление на счет продавца средств в срок, установленный при составлении договора;

- оказание необходимой консультативной поддержки.

Все подробности взаимоотношения между сторонами прописываются в договоре о сотрудничестве, который заключается на первоначальном этапе сотрудничества.

2. Почему услуги эквайринга так популярны - преимущества для покупателей и продавцов

Популярность услуги торгового эквайринга обусловлена целым рядом преимуществ, которые актуальны не только для предпринимателей, но и для обычных покупателей.

Именно поэтому он сейчас и набирает обороты. Преимущества торгового эквайринга для покупателей заключаются в отсутствии необходимости обналичивания средств перед каждым походом в магазин. Услуга также популярна в наше время, но об этом мы уже писали ранее.

Держатели кредитных или дебетовых карт могут не носить с собой наличные средства, которые можно потерять. Если же будет утеряна банковская карта, то ничего страшного не случится, так как её можно заблокировать, позвонив в отделение финансового учреждения.

Пример

Вася только получил новую зараплатную карту и уже хотел зайти в ближайший супермаркет, чтобы сделать несколько важных покупок, но обнаружил, что карты в его кармане не было.

Испугавшись, что её может кто-нибудь найти и использовать в своих целях, Вася сразу же сделал звонок в банк. Менеджер, приняв к сведению такую информацию, сообщил, что карта будет заблокирована в кратчайшие сроки.

После этого Васе позвонили из банка повторно и сказали, что новая карта уже готова. Денежная сумма, которая была на карте на момент потери, осталась в полной сохранности.

Торговый эквайринг для физических лиц и крупных торговых компаний также имеет множество плюсов.

Целесообразность использования такой услуги определяется следующими моментами:

- исключение возможности получения фальшивых банкнот;

- снижение расходов на инкассацию;

- рост клиентской аудитории;

- увеличение прибыли;

- оптимизация процесса обслуживания клиентов;

- ускорение проведения торговых операций.

Также нельзя не отметить различные преимущества финансово-кредитных организаций при сотрудничестве с торговыми компаниями.

Реализация различных видов торгового эквайринга позволяет банку расширить собственную географию деятельности и создаёт идеальные условия для эффективной рекламы. Общая прибыль учреждения финансового типа при этом имеет устойчивую тенденцию к росту.

3. Как подключить торговый эквайринг - пошаговая инструкция для начинающих предпринимателей

Если понять механизм и корректно определить последовательность действий, то подключить торговый эквайринг можно будет всего за несколько шагов.

Шаг 1. Сравнение тарифов торгового эквайринга и выбор поставщика услуг

Первое, что нужно сделать при подключении услуги, это сравнить тарифы торгового эквайринга. Это сразу даст вам представление о ценах.

Тарифы торгового эквайринга во многом будут зависеть от того, кто выступает в качестве поставщика услуг - банки или процессинговые компании. Сотрудничая с банками, вы можете сэкономить, так как процессинговые компании являются посредниками.

Шаг 2. Отправка заявки

Выбрав финансовую компанию, которая готова предложить хорошие условия сотрудничества, вы должны связаться с представителями банка и сообщить о своем намерении воспользоваться такой услугой. Сделать это можно в режиме онлайн или посредством телефонной связи.

Заполнить заявку можно на официальном сайте банка. В предложенной форме вы указываете информацию о своей компании и оставляете контактные данные для обратной связи. Через некоторое время с вами свяжется представитель финансового учреждения.

Шаг 3. Подготовка документов

Если банк одобрил вашу кандидатуру, то для подключения услуги эквайринга вам придется собрать необходимый пакет документов. Перечень требуемых бумаг может отличаться в зависимости от политики банка-эквайера.

В моем случае пакет документов выглядел так:

- свидетельство о государственной регистрации;

- справка плательщика налогов;

- карточка с образцами подписей и оттиском печати;

- справка из банка о наличии расчетного счета;

- документы, удостоверяющие личность представителя торговой организации.

Шаг 4. Заключение договора торгового эквайринга

На следующем этапе вам будет предложена возможность заключить договор с поставщиком эквайринговых услуг. Договор торгового эквайринга позволяет регулировать все спорные моменты, возникающие между сторонами при дальнейшем сотрудничестве.

В таком документе прописаны основные права и обязанности сторон. После подписания вам будет предоставлен оригинал документа или копия, заверенная нотариусом.

Шаг 5. Выбор оборудования в аренду

Вы можете взять торговый эквайринг в аренду. Эта операцияподразумевает использование специального оборудования, с помощью которого производится обслуживание пластиковых карт и перечисление средств на счет владельцев торговых организаций.

В качестве такого оборудования чаще всего выступают POS-терминалы.

POS-терминал - это устройство, которое устанавливается в торговой точке и позволяет принимать к оплате кредитные или дебетовые карты.

Вы можете выбрать одну из вариаций терминала - стационарную или переносную. В последнем случае можно говорить о максимальной мобильности устройства и практичности в использовании.

Переносные POS-терминалы идеально подойдут при условии, если вы являетесь владельцем ресторана, кафе или специализируетесь на курьерских доставках.

Если же вы являетесь собственником обычного продуктового магазина, то лучше всего остановиться на варианте с использованием стационарного устройства. Клиенты в таком случае будут сами подходить к месту оплаты.

Выбирая оборудования для торгового эквайринга, вы должны обязательно учитывать то, каким образом устанавливается связь с банком. От этого напрямую будет зависеть скорость и качество обслуживания ваших клиентов.

Существует несколько различных вариантов связи :

- Подключение через локальную сеть с выходом в Интернет. Отличается стабильностью и обеспечивает высокую скорость проведения транзакции. Банки также предоставляют услугу , об этой услуги мы уже писали ранее.

- Подключение через городскую телефонную линию. Несмотря на более низкую скорость подключения, здесь можно говорить о достаточной стабильности функционирования системы.

- Подключение через GSM-канал (беспроводное). Терминал в этом случае будет функционировать в режиме «дозвона», поэтому стабильность держится на среднем уровне.

- Подключение через GPRS-канал (беспроводное). При достаточно высокой скорости такой способ подключения является достаточно стабильным.

Шаг 6. Установка оборудования в торговой точке

Можете сильно не переживать - самостоятельно заниматься установкой оборудования для эквайринга вам не придется. Все трудности, связанные с разрешением данного вопроса, представители финансовой организации берут на себя. От вас потребуется только связаться с менеджерами банка и оговорить удобное время для проведения установки.

Шаг 7. Запуск системы

Запуск системы в тестовом режиме является обязательным этапом перед стартом полноценного функционирования.

Чтобы не отпугнуть покупателей некомпетентностью в вопросе использования эквайринга мобильных приложений, вы должны обратиться к представителям банка с просьбой о необходимости проведения инструктажа для всех своих сотрудников.

4. Тарифы торгового эквайринга - ТОП-3 банка с лучшими предложениями

Тарифы торгового эквайринга формируются в зависимости от целой совокупности факторов. Лучше всего, если вы объективно оцените различные предложения от поставщиков услуг и только после этого примите окончательное и взвешенное решение.

В условиях созданной конкуренции банки стараются предложить своим клиентам максимально выгодные условия сотрудничества. Только так они смогут добиться расширения клиентской базы и увеличить свою прибыль.

Итоговая стоимость предоставления услуг для потребителей эквайринга будет зависеть от таких факторов :

- Оборот средств. Увеличение оборота средств по терминалу способствует снижению процентной ставки за проведение каждого платежа. Именно поэтому вы заинтересованы в популяризации такого удобного способа оплаты.

- Вид деятельности торговой компании. Сфера деятельности вашей организации оказывает непосредственное влияние на стоимость услуг торгового эквайринга. Так как от этого зависит соотношение различных типов банковских карт, которые принимаются к оплате.

- Стоимость POS-терминала. Помимо всего прочего, тарификация услуги привязана к стоимости оборудования, используемого для проведения платежей.

Из большого количества поставщиков эквайринговых услуг особого внимания заслуживают банки АТБ, Русккий Стандарт и Уральский Банк Реконструкции и Развития. Обязательно обратите внимание на данные финансовые учреждения, так как они готовы предложить достаточно выгодные условия сотрудничества.

Условия и тарифы на торговый эквайринг представлены в таблице ниже:

| № | Условия подключения | Азиатско-Тихоокеанский Банк | Банк Русский Стандарт | Уральский Банк Реконструкции и Развития |

| 1 | Стоимость подключения (+ терминал), рублей | 7000 | 11500 | 5000 |

| 2 | Процентная ставка | 1,6-2% | 1,6% | 1,7% |

| 3 | Необходимость открытия расчетного счета | Не требуется | Не требуется | Требуется |

| 4 | Скорость зачисления средств | На следующий день | На следующий день | На второй день |

| 5 | Какие необходимы терминалы | Любые | Только современные - с бесконтактными платежами | Любые |

5. Как снизить возможные риски торгового эквайринга для ИП - простые советы для начинающих бизнесменов

Торговый эквайринг для ИП связан с определенными рисками. За исключением технических сбоев при проведении платежа также следует брать во внимание человеческий фактор.

Ваша обязанность, как руководителя торговой компании, заключается в обеспечении контроля за качественным проведением инструктажа перед запуском системы торгового эквайринга.

Обучением персонала, который в дальнейшем будет работать с POS-терминалами, занимаются представители банка-экваейра.

В процессе обучения должны быть рассмотрены такие вопросы как:

- принцип работы оборудования;

- виды банковских карт;

- последовательность действий при совершении платежа;

- отмена авторизации;

- оформление возврата покупки при использовании банковской карты;

- определение подлинности карты.

Дополнительно может быть проведен инструктаж по определению мошенников и тому, как действовать в случае их идентификации.

Вы должны сделать всё возможное, чтобы минимизировать риски для своих клиентов при проведении платежа.

6. Торговый эквайринг как инструмент повышения доходов компании

Даже при определенных трудностях торговый эквайринг для юридических и физических лиц может стать очень важным инструментом увеличения прибыльности компании. Подключение услуги способствует укреплению позиций компании на рынке.

Использование безналичной системы расчетов в деятельности вашей организации является гарантией того, что компания тесно сотрудничает с банком и поэтому является надежным партнером.

Само по себе сотрудничество с именитыми финансовыми учреждениями может стать дополнительным фактором привлечения новых клиентов и увеличение прибыльности вашей компании.

7. Заключение

Друзья, в заключение я предлагаю Вам посмотреть следующее видео, которое позволяет определить необходимость установки POS-терминалов для оплаты товаров и услуг.

Вывод однозначен: подключение торгового эквайринга является необходимым шагом, если вы хотите сделать свою компанию успешной.

Призываю вас оценить статью и оставить свои комментарии по теме, заранее благодарю!

Эквайринг — это прием карт для оплаты товаров. Для предоставления услуги банк устанавливает в торговых сетях терминалы. В последнее время, кроме стандартных устройств, популярность получили переносные мобильные терминалы, позволяющие осуществлять платежи без привязки к месту расположения офиса. Какое устройство лучше выбрать и как подключить услугу, читайте далее.

Суть

Чтобы воспользоваться услугой, нужно заключить договор эквайринга. В нем будут прописаны условия обслуживания, размер комиссии, срок возмещения средств и т. д. Установка и подключение оборудования, обучение персонала осуществляется бесплатно. Некоторые банки предлагают взять терминал в аренду. Данная услуга позволяет торговой точке увеличить количество покупателей, оборот средств, снизить риски наличных платежей и расходы на инкассацию (при больших оборотах). По статистике, использование терминалов позволяет банкам привлечь 20-30 % клиентов.

Предпосылки

Прием карт к оплате услуг в России стал обязательным для магазинов и торговых предприятий. Не так давно вышел закон, по которому организации, не принимающие пластик, с 2015 года штрафуются на 30-50 тыс. рублей. Оплата эквайрингом привлекает больше посетителей (особенно туристов).

Чем выше сумма чека, тем выше вероятность, что клиенту не хватит наличных для оплаты. В сегменте ресторанов и магазинов удельный вес эквайринга растет. Только за 2015 год количество операций через пластиковые карты увеличилось на 18 %.

Кому представляется эквайринг?

"Альфа-Банк" и другие кредитные учреждения обслуживают как новых, так и уже существующих клиентов. Наличие счета не является важным условием. Просто новым клиентам придется подать больше документов для заключения договора.

Выбор карт

Минимальный набор включает в себя карточки Если торговая сеть нацелена на из госструктур, следует подключить также Maestro, MasterCard Electronic. А вот Diners Club, American Express, а также карты Gold и Platinum банки выдают только очень богатым клиентам.

Сроки возмещения средств - 1-3 дня. Если у организации открыт счет у эквайера, то общая сумма операций за вычетом комиссии зачисляется на следующий день. Если основное обслуживание проходит в другой организации, то на уходит еще три дня. Некоторые финучреждения ждут полного возмещения со стороны систем и после этого осуществляют перевод. Тогда сроки растягиваются до трех - пяти дней. Если нет возможности или желания ждать, можно заказать за доплату срочную обработку платежей.

Комиссия

Вознаграждение определяется в процентном соотношении к сумме покупки. Размер устанавливается для каждой сети отдельно и зависит от таких факторов: сфера деятельности, среднемесячный оборот, срок работы на рынке, тип связи и т. д. Комиссия эквайринга зависит также от посредников. С полученного вознаграждения определенный процент (чаще всего 1,1 %) перечисляется платежной системе, еще часть - банку-эмитенту. Из-за высокой конкуренции на эквайринг тарифы банков в среднем колеблются в пределах 1,5-4 % от суммы транзакции.

Чем больше операций, тем меньше плата за обслуживание. Для клиентов с небольшими оборотами может быть предусмотрена абонплата за пользование устройством. Имеет значение также способ передачи информации (интернет или по проводам).

Технологии

Как настроить эквайринг? "Альфа-Банк" или другое кредитное учреждение после подписания договора с клиентом предоставляет компании специальное оборудование и программы. На сегодняшний день используются POS-терминалы (Point Of Sale - «точка продаж»). Это устройство считывает информацию с карты и связывается с банком. Терминалы бывают обычные и беспроводные. Вторые больше подходят для официантов или курьеров. Устройства считывают магнитные ленты и чипы.

Информация в банк может передаваться через:

- dial-up - стоит дешевле, но соединение занимает несколько минут;

- GSM, GPRS - нужен интернет;

- Ethernet, Wi-Fi - мгновенный ответ.

Вместе с поставкой оборудования банки проводят инструктаж персонала, рассказывая сотрудникам, как пользоваться аппаратом и отменять платежи. Также выдается краткая инструкция по настройке аппарата в случае необходимости. Вот как осуществляется эквайринг.

Тарифы банков

За подключение и настройку стороннего оборудования может быть предусмотрена комиссия. Преимущество использования банковских терминалов в том, что в случае их поломки замена или перепрошивка осуществляются бесплатно. Это нужно учесть перед тем, как оформлять эквайринг. Тарифы банков предусматривают «пороги» операций по картам. Например, если сумма транзакций за месяц менее 50 тыс. руб., может быть дополнительно предусмотрена комиссия в виде штрафа или платы за обслуживание счета.

Подключить услугу просто. Но прежде чем подписывать договор эквайринга, нужно внимательно изучить предложения банков. При выборе учреждения нужно обращать внимание на то, какие карты оно обслуживает, размер комиссии, сроки перечисления средств и другие условия.

Рассмотрим, какие тарифы предоставляет на эквайринг Сбербанк. В зависимости от объёмов выручки, получаемой с карт, комиссия может варьироваться в диапазоне 0,5-2,2 % от суммы. В стандартных тарифах стоимость оборудования составляет 1,7-2,2 тыс. руб. в месяц. После заполнения заявки программное обеспечение можно скачать с сайта. Сбербанк также предлагает своим клиентам возможность подключить интернет-эквайринг на индивидуальных условиях. Для внедрения систем управления сайтом в наличии имеется несколько готовых решений.

Онлайн-платежы

Интернет-эквайринг — это прием банковских карт к оплате через Интернет. Для предоставления услуг кредитные учреждения и процессинговые центры используют специальный интерфейс, который дает возможность владельцам карт совершать оплаты на сайтах. Единственное отличие этой услуги от стандартной в том, что данные считываются не кардридером, а вводятся самим плательщиком в специальную форму.

Мобильный эквайринг

Сбербанк и другие кредитные учреждения страны не так давно начали использовать беспроводные mPOS-терминалы. На Западе для этих целей уже давно служат Square, PayPal, iZettle. В России появились аналоги: 2Can, LifePay. Эти устройства предназначены для ИП, освобожденных от кассовой техники. Они считывают данные с карты, передают их в приложение на смартфоне, планшете. Сервис запрашивает сумму, оформляет платеж и отправляет данные в банк.

Чтобы подключить в "ВТБ" эквайринг через mPOS-терминал, нужно предоставить свидетельство ИНН, ОГРН, паспорт директора, договор об открытии счета, фото руководителя и подождать пару дней. За обслуживанием каждого аппарата стоит определенный банк. У 2Can эквайером выступают "Русский Стандарт" и "Открытие". "Промбизнесбанк" вместе с "Экспресс-Волгой" и "Газэнергобанком" обслуживают LifePay. "ПриватБанк" занимается iPay, "Альфа-Банк" - Pay-Me, а "Связной" - SumUp.

Дороже стоит мобильный эквайринг. Тарифы банков в среднем составляют 2.5-5 % за одну транзакцию. На сумму платежей и их количество также установлен минимальный и максимальный порог. При расчете эффективности услуги нужно учитывать тот факт, что эквайринг способствует росту клиентов на 20-30 %. Так что затраты могут быть вполне оправданы.

Как сделать выбор?

Эквайринг необходим магазинам, офисам продаж и местам с точкой оплаты. Специально для сетей с большим количеством касс разработано комплексное решение - это программа, при реализации которой происходит интеграция с кассовыми машинами. Службам доставки, которые не только принимают оплату, но и выдают чек, стоит подключить гибрид POS-терминала. Если сумма маленькая, то люди расплачиваются с курьерами наличными. Мобильный эквайринг больше подойдет страховым брокерам, которым нужно принять оплату по чеку выше среднего уровня. Основная часть пользователей mPOS-терминалов — это ИП и компании, деятельность которых связана с приемом платежей в неприспособленных для этого местах: онлайн-магазины, службы такси и грузовых перевозок, предприниматели, оказывающие на дому бытовые, медицинские и прочие услуги.

Наличие терминала для приема дебетовых или кредитных карт для оплаты товара является обязательным элементом любого бизнеса. Его использование позволяет увеличить объем платежей и значительно экономит время покупателя и продавца. Главное – выбрать подходящий банк для осуществления транзакций. Одно из самых выгодных предложений на рынке – ВТБ эквайринг. Банк не только установит необходимое оборудование, но и обучит персонал, предоставит дополнительные возможности, окажет консультативную поддержку.

Виды эквайринга в ВТБ 24

Банк предлагает несколько видов эквайринга. Каждый предприниматель может выбрать себе программу, отвечающую нуждам бизнеса. Можно поставить стандартный терминал, принимающий карточки, организовать прием платежей на собственном сайте или даже позволить покупателям расплачиваться с помощью смартфонов.

Выгодный кредит для наших читателей!

Заполни онлайн-заявку у наших партнеров прямо сейчас и получи кредит на льготных условиях !

Торговый эквайринг

Стандартный продукт, предлагаемый банком для большинства предпринимателей – торговый эквайринг ВТБ. Он подразумевает установку специальных терминалов и сопутствующего программного обеспечения для организации приема платежей посредством карт. Универсальное оборудование подходит для магазинов розничной торговли, развлекательных центров, учреждений питания, автозаправок и всех других коммерческих точек вне зависимости от типа деятельности.

ВТБ 24 организует подключение нескольких касс к одному платежному терминалу, что позволит расширить сферу приема карт, обеспечивает интеграцию с банковской системой в режиме онлайн, чтобы платежи проходили без задержек. Помимо этого, в дополнение к стандартным функциям торгового эквайринга ВТБ 24 предлагает:

- обучение продавцов работе на оборудовании;

- бесплатные расходные материалы и монтаж оборудования;

- подключение персонала к зарплатному проекту банка ВТБ 24 и дисконтной программе на индивидуальных условиях.

Банк работает со всеми стандартными типами карт, в том числе Visa International и MasterCard Worldwide, которые позволяют принимать платежи не только от российских покупателей, но и туристов из других стран. Возможна установка оборудования, которое позволит принимать платежи бесконтактным способом, если карта имеет специальный чип.

Мобильный эквайринг

Метод оплаты товаров и услуг с помощью смартфонов и мобильных устройств довольно нов для отечественного рынка, но многие торговые точки активно продвигают мобильный эквайринг. В большей степени это относится к небольшому бизнесу, но оборудование оптимально будет работать и в сети с десятками филиалов.

Предлагаемый мобильный эквайринг банк ВТБ реализует совместно с ООО «МБТ-Групп» под брендом iBox. Новейшие mPOS-решения позволят:

- экономить средства и время как клиента, так и предпринимателя;

- создавать каталоги и организовывать продажу из них;

- отражать аналитику продаж в реальном времени;

- продавать в рассрочку или кредит;

- легко подключать периферийные устройства – принтеры, терминалы, кассовые аппараты и т.п.

Интернет-эквайринг

Если ваша торговая точка присутствует еще и в интернете, то организовать прием платежей на сайте поможет интернет эквайринг ВТБ 24. Эта технология обеспечит оплату товаров и услуг с помощью кредитных и дебетовых карт любого уровня в круглосуточном режиме. Для проведения платежа не потребуется участия продавца, а саму систему легко интегрировать с другими – например, 1С Бухгалтерией.

Безопасность ВТБ интернет эквайринга обеспечивается использованием новейших IT-технологий:

- сведения не сохраняются на сервере или в кэше;

- 3D Secure обеспечивает надежную передачу данных по зашифрованному каналу;

- Fraud-мониторинг платежей позволяет оперативно выявить мошеннические схемы использования карт.

Еще одно достоинство онлайн эквайринга в ВТБ 24: возможность приема не только физических, но и виртуальных карт. Зачастую такое платежное средство используется клиентами, чтобы обеспечить еще большую безопасность и не «светить» в интернете основную карту.

Преимущества ВТБ

Любой вид эквайринга ВТБ 24 для ИП подходит просто идеально. Подключение осуществляется на основании договора, в котором тщательно прописываются все моменты. Как правило, расходные материалы на первоначальном этапе предоставляются бесплатно, монтаж необходимо оборудования тоже осуществляется на бесплатной основе.

Банк предоставляет круглосуточную техническую поддержку по выделенному номеру телефону. Пункты выдачи наличных, если необходимо получить прибыль в виде «живых» денег для дальнейшей инкассации, также работают в круглосуточном режиме.

Персонал, работающий с технологией эквайринга ВТБ 24, проходит полную подготовку. Всех сотрудников фирмы можно подключить к зарплатному проекту, что облегчает перевод зарплаты. Распоряжаться средствами фирмы, работать с контрагентами, перечислять зарплату, платить налоги – всё это можно будет осуществлять через единый интерфейс без лишних затрат времени и средств.

Тарифы на эквайринг

В рамках специального предложения бесплатно обойдутся:

- установка оборудования;

- получение расходных материалов (в том числе карт);

- обучение персонала.

Сама техника передается в аренду, в каждом индивидуальном случае оборудование подбирается под нужды клиента. На ВТБ эквайринг тарифы в каждом случае также обговариваются индивидуально. Стоимость услуг зависит от многих факторов:

- карты каких платежных систем и банков подключаются;

- как много оборудования будет использоваться;

- конкретный набор эквайринговых услуг;

- каков оборот (чем больше, тем ниже комиссии).

Обычная стоимость такова:

- платежного эквайринга – от 1,6%;

- мобильного – от 2,5%

- самый дорогой тариф – на интернет эквайринг ВТБ 24 – от 3%.

Верхняя граница редко превышает 5%.

Так как ВТБ 24 работает через процессинговый центр «Мультикарта», являющийся дочерним предприятием всей банковской группы, то на эквайринг ВТБ 24 тарифы несколько ниже, чем в других организациях, которые вынуждены прибегать к услугам аутсорсеров или других банков.

Выводы

В целом эквайринг ВТБ обходятся значительно дешевле, чем во многих других организациях, за счет большого количества бесплатных услуг. Качество обслуживания остается на высоте, банк одинаково хорошо обслуживает и крупные предприятия, и небольшие ИП и ООО. Используется свой процессинговый центр, что позволяет взимать наименьшую комиссию за транзакции.

У малого бизнеса каждая копейка на счету, поэтому любые траты и расходы должны быть строго выверены и рассчитаны. Подключение интернет-эквайринга – один из важных этапов для начинающих предпринимателей в интернете, и если не уделить ему должного внимания, бизнес может пострадать от неоправданно больших комиссий или некачественного сервиса. Мы постараемся помочь вам в поиске дешёвого эквайринга и рассмотрим особенности и предложения нескольких банков.

-Сбербанк - ведущий на рынке услуг по эквайрингу банк с большой базой партнёров и клиентов, работающий с самыми популярными международными платёжными системами MasterCard, Visa и American Express, недавно к ним также присоединилась отечественная платёжная система “Мир”. У Сбербанка есть собственный процессинговый центр и специалисты, которые помогут в установке и обслуживании оборудования. Тарифы “Сбербанка” за услуги интернет-эквайринга – немного ниже средних на рынке, узнать подробнее о тарифах можно после отправления заявки.

-Альфа-банк - работает на рынке больше десяти лет и внушает доверие. Большая база клиентов, дополнительный банковский сервис, технологические новинки в виде 3DSecure. Тарифы Альфа банка для каждого клиента подбираются индивидуально,интернет-эквайрингом в банке занимается отдельный отдел и при первом обращении проводится широкая информационная консультация для клиента. Для постоянных клиентов и партнеров банк предоставляет скидки. Единого общего прайс-листа на услуги какого-либо вида эквайринга у Альфа-банка нет. Чтобы узнать о тарифах, нужно заполнить заявку, позвонить в колл-центр или обратиться в его отделение – чтобы сотрудник Альфа-банка мог составить индивидуальное предложение для каждой отдельной организации. Известно, что ставки тарифов на предоставление услуг по эквайрингу зависят от объёма и частоты платежей, количества торговых точек, видов деятельности компании и других переменных величин.

-ВТБ-24 - считается одним из лидеров предоставления услуг эквайринга и интернет-эквайринга благодаря продвинутому программному обеспечению. Тарифная сетка за услуги интернет-эквайринга колеблется от 3 до 6 %, в зависимости от подключенного вида эквайринга. У ВТБ-24 также есть условия для своих клиентов, при которых, чем больше торговый оборот в эквиваленте денежных средств, поступивших на банковский счет по услуге эквайринга, тем ниже будет комиссия банка за обслуживание.

-Банк Русский Стандарт - сотрудничает с более 16 международными платёжными системами – мало кто из банков может сравниться с таким количеством партнеров. Подход к эквайрингу масштабный – свой процессинговый центр, хорошая работа отдела клиентской поддержки. Подход по тарифной сетке - также индивидуальный для каждого клиента. Подавайте заявку – и сможете узнать свой тариф.

-МТС банк - в сфере эквайринга предлагает гибкую систему скидок и бонусов для постоянных клиентов, доступные цены на обслуживание, бесплатное обучение и установка оборудования. Кроме самых распространенных мировых платежных систем работает еще и с «Золотой Короной». Минус заключается в том, что в настоящий момент среди видов эквайринга доступны только мобильный и торговый, интернет-эквайринг МТС банк пока не подключает.

Подключить дешёвый интернет-эквайринг для предприятий малого бизнеса можно не только с помощью банков, но и через платёжные сервисы, которых сегодня на рынке огромный выбор. Среди них – «Единая касса» Wallet One, Робокасса, Яндекс.Касса, PayOnline, RBKmoney, PayAnyWay и т.д. Некоторые из них предоставляют возможность работать с несколькими видами платежей. Например, «Единая касса» под одному договору подключает более 100 способов приёма платежей на сайте. Тарифы на обслуживание в среднем могут быть чуть выше банковских, но за эту комиссию платёжный агрегатор предоставляет круглосуточный клиентский сервис, а также отвечает за безопасность всех платёжных операций. Узнать примерную комиссию, которую берёт за услуги по организации платежей на сайте онлайн-магазина или сервиса платёжный агрегатор «Единая касса» Wallet One можно .

В какой банк или платёжный сервис обратиться для подключения эквайринга – решать вам. Лучше всего рассмотреть предложения нескольких банков и платёжных сервисом, сравнить предложения по тарифам, где эквайринг дешевле, а клиентское обслуживание лучше, учесть особенности торговой точки, её ежедневные торговые обороты, отсечь всё лишнее, что потребует дополнительных и ненужных трат, и выбрать самый подходящий вариант.