Оборотные активы – это активы, которые служат или погашаются в течение 12 месяцев, либо в течение нормального операционного цикла организации (если он превышает 1 год). Многие оборотные активы используются одномоментно при отпуске их в производство (например, сырье и материалы). Оборотные активы являются одной из двух групп активов организации (вторая – внеоборотные активы).

Состав оборотных активов

Выделяют следующие оборотные активы:

НДС по приобретенным ценностям;

дебиторская задолженность;

финансовые вложения (за исключением денежных эквивалентов);

денежные средства и денежные эквиваленты;

прочие активы, удовлетворяющие признакам оборотных активов.

Оборотные активы в принципе обладают более высокой степенью ликвидности, чем внеоборотные. А деньги, как часть оборотных активов, имеет абсолютную ликвидность.

Анализ оборотных активов

Достаточный размер оборотных активов необходимы для бесперебойной работы предприятия, будь то материалы, используемые в производственном процессе, или денежные средства для расчетов с поставщиками. Поэтому анализ ликвидности активов занимает центральное место в финансовом анализе предприятий.

Высокая доля оборотных активов характерна для материалоемких производств, организаций торговли. Чем выше доля оборотных активов (и, соответственно, ниже доля внеоборотных), тем больше организация может привлекать краткосрочного финансирования (краткосрочных кредитов и займов, отсрочек платежа поставщикам и т.п.) без ущерба для своей финансовой устойчивости.

Внеоборотные активы – это активы, срок использования (погашения) которых составляет более одного года. Общая сумма активов предприятия складывается из внеоборотных и оборотных активов.

Состав внеоборотных активов

К внеоборотным активам относятся:

нематериальные активы;

результаты исследований и разработок;

основные средства;

доходные вложения в материальные ценности;

финансовые вложения, возврат которых ожидается не ранее чем через год;

отложенные налоговые активы;

прочие активы, обладающими признаками внеоборотных активов.

По соотношению доли оборотных и внеоборотных активов можно судить о характере производства . Так, фондоемкие предприятия (например, телекоммуникационные) характеризуются большой долей внеоборотных активов, а материалоемкие (или товароемкие, как торговля) – малой.

Анализ внеоборотных активов

Внеоборотные активы требуют долгосрочных инвестиций, поэтому источниками их приобретения должен быть в основном собственный капитал организации, и частично долгосрочные заемные средства. Поэтому чем более фондоемкое производство, тем больше должна быть доля собственного капитала в источниках финансирования деятельности предприятия.

Внеоборотные активы обладают меньшей ликвидностью, чем оборотные, т. е. их сложнее продать, обратив в денежную форму. В целом ликвидность, как один из показателей финансовой устойчивости, зависит от структуры активов предприятия и источников, за счет которых профинансирована их покупка.

§ 4. Износ и амортизация основных фондов

Основные производственные фонды в процессе их эксплуатации изнашиваются. Различают два вида износа - физический и моральный.

Под физическим износом понимают постепенную утрату основными фондами своей первоначальной потребительной стоимости, происходящую не только в процессе их функционирования, но и при их бездействии (разрушение от внешних воздействий, атмосферного влияния, коррозии). Физический износ основных фондов зависит от качества основных фондов, их технического совершенствования; особенностей технологического процесса; времени их действия; степени защиты основных фондов от внешних условий; качества ухода за основными фондами и их обслуживания, от квалификации рабочих и их отношения к основным фондам.

Физический износ происходит неравномерно даже по одинаковым элементам основных фондов. Различают полный и частичный износ основных фондов. При полном износе действующие фонды ликвидируются и заменяются новыми (капитальное строительство или текущая замена изношенных основных фондов). Частичный износ возмещается путем ремонта.

Сущность морального износа состоит в том, что средства труда обесцениваются, утрачивают стоимость до их физического износа, до окончания срока своей физической службы.

Моральный износ проявляется в двух формах.

Первая форма морального износа - это уменьшение стоимости машин и оборудования такой же конструкции, что выпускались и раньше, вследствие удешевления их воспроизводства в современных условиях.

Вторая форма морального износа - это уменьшение стоимости машин и оборудования, физически еще годных, вследствие появления новых, технически более совершенных и производительных, которые вытесняют старые.

Основным источником покрытия затрат, связанных с обновлением основных фондов, в условиях перехода к рыночным отношениям, самофинансирования предприятий являются собственные средства предприятий. Они накапливаются в течение всего срока службы основных фондов в виде амортизационных отчислений.

Амортизация - это денежное возмещение износа основных фондов путем включения части их стоимости в затраты на выпуск продукции. Следовательно, амортизация есть денежное выражение физического и морального износа основных фондов. Амортизация осуществляется в целях полной замены основных фондов при их выбытии. Сумма амортизационных отчислений зависит от стоимости основных фондов, времени их эксплуатации, затрат на модернизацию.

Отношение годовой суммы амортизации к стоимости основных фондов, выраженное в процентах, называется нормой амортизации. Исчисленная в процентах норма амортизации показывает, какую долю своей балансовой стоимости ежегодно переносят средства труда на создаваемую ими продукцию. По установленным нормам амортизационные отчисления включаются в себестоимость готовой продукции.

В настоящее время получает развитие неравномерная амортизация, при которой большая часть стоимости оборудования включается в издержки производства в первые годы эксплуатации. Например, в первый год - 50%, второй - 30%, третий - 20%. Это позволяет предприятию в условиях инфляции быстрее окупить сделанные затраты и направить их на дальнейшее обновление парка оборудования.

Вся совокупность активов организации представлена оборотными и внеоборотными средствами. Оборотные активы являются ресурсами, использование которых допускается на срок не больше 1 года или в течение промежутка, составляющего один производственный цикл. Они необходимы для обеспечения непрерывной деятельности предприятия .

Применение многих оборотных активов носит одномоментный характер , когда осуществляется их отпуск в производство, например, сырья и материалов. Такие средства составляют ресурсный потенциал предприятия.

Форма бухгалтерского баланса предполагает выделение следующих оборотных активов :

Необходимо отметить, что отнесение и финансовых вложений к разделу оборотных активов допустимо лишь при условии, что срок, в который они будут погашены, составляет меньше 1 года. При превышении этого периода средства можно включить в оборотные активы, если они обладают высокой ликвидностью.

Анализ

Анализ оборотных активов на первом этапе требует их распределения по такому критерию, как , включая учет степени риска . Необходимо отнести средства к одной из групп:

- Наиболее ликвидным активам, обладающим минимальным риском . Они представлены денежными средствами и краткосрочными ценными бумагами.

- Легкореализуемым активам, характеризующимся малым риском (дебиторской задолженности предприятий, отличающихся устойчивым финансовым состоянием, запасам материалов, пользующейся спросом).

- Среднеликвидным ресурсам ( , расходам, относящимся к будущему периоду, готовой продукции с производственно-техническим назначением).

- Труднореализуемым или неликвидным активам , реализация которых связана с высоким риском (дебиторской задолженности предприятий с неустойчивым финансовым состоянием, залежалым запасам материалов, готовой продукции, не пользующейся спросом).

Такое распределение необходимо осуществить для выявления неликвидов, обладающих высоким риском. Их увеличение свидетельствует о неэффективности денежных средств, вкладываемых в организацию, о недостаточной отдаче.

Такое распределение необходимо осуществить для выявления неликвидов, обладающих высоким риском. Их увеличение свидетельствует о неэффективности денежных средств, вкладываемых в организацию, о недостаточной отдаче.

Поэтому на данном этапе анализа выявляют, как соотносятся высоколиквидная и низколиквидная группа.

Следующим этапом является контроль и осуществление проверки норм и фактических значений активов .

Если фактические запасы превышают нормативы, разработанные организацией для каждого вида ресурсов, возникают сверхнормативные запасы или остатки. Меньшее значение фактических запасов свидетельствует о незаполненном нормативе.

Анализ способствует выявлению сверхнормативных сумм по конкретному виду запасов, причин их возникновения, разработке мероприятий, направленных на их устранение. Среди наиболее распространенных причин превышения нормативов выделяют:

- неравномерную, досрочную и некомплектную поставку ресурсов, необходимых для осуществления производственного процесса;

- экономию затрат;

- образование заделов и затрат по заказам, которые были аннулированы, а также по продукции, снятой с производства;

- несоответствие фактической и плановой себестоимости в связи с удорожанием первой;

- низкое качество выпускаемой продукции;

- недостаток транспорта, предназначенного для отгрузок продукции.

Углубленный внутренний анализ предполагает изучение состава материалов относительно их вида, сорта и профиля.

Следующий этап – анализ денежных средств, включенных в оборотные активы . Его целью является выявление причин расхождений, возникающих при отгрузке продукции. Несовпадения заключаются в том, что величина денежных средств и полученная прибыль не совпадает.

Результатом проведенного анализа должно стать формирование заключения с описанием всех проблемных участков. Это необходимо для составления комплекса действий, направленных на решение выявленных в ходе исследования проблем.

Расчет

Для анализа оборотных активов используется , с помощью которой дают оценку динамики и состава рассматриваемого объекта.

Расчет текущих средств заключается в оценке доли каждого вида ресурсов в общей структуре.

Учет требует расчета коэффициента по следующей формуле:

(МПЗ / А) * 100%, где

МПЗ – материально-производственные запасы, А – активы.

Для расчета доли в структуре оборотных активов используется формула:

(МПЗ / ОА) * 100%

Для определения периода оборота необходимо рассчитать отношение произведения материально-производственных ресурсов и временного периода к расходу материалов:

ПО = (МПЗ * Д) / Р, где

ПО – период оборота, Д – промежуток времени, Р – расход.

Доля незавершенного производства в оборотных активах рассчитывается следующим образом:

(НП / ОА) * 100%, где

НП – незавершенное производство.

Для отражения готовой продукции используется ее фактическая или нормативная себестоимость. Важным элементом анализа готовой продукции выступает оценка срока оборота. Меньшее значение его говорит о большей ликвидности товара.

Для этого требуется расчет показателей по формулам:

(ГП / ОА) * 100% : (ГП * Д) / СП, где

ГП – готовая продукция, СП – себестоимость.

Заключается в расчете нескольких показателей:

(ДБ / ОА) * 100% — для выявления доли в общей структуре оборотных активов

(ДБ / В) * 100%, где

В – выручка. При нормальном росте ДБ должен наблюдаться и рост выручки.

При обратной ситуации следует задуматься о мерах для устранения этого явления.

Расчет оборотных активов необходим, чтобы поддерживать плановый уровень производства и выпуска продукции в соответствии с утвержденными технологическими процессами, параметрами и нормативами.

Отличия от внеоборотных и сходство с ними

Отличия оборотных активов от зависят от нескольких параметров :

В бухгалтерском балансе каждая группа активов представлена в отдельном разделе. На их долю может оказывать влияние специфика организации, например, большой запас оборотных активов наблюдается у торговых предприятий и при материалоемком производстве.

Сущность и состав оборотных средств представлены в данном видео.

Оборотные активы - это активы, которые служат или погашаются в течение 12 месяцев, либо в течение нормального операционного цикла организации (если он превышает 1 год). Многие оборотные активы используются одномоментно при отпуске их в производство (например, сырье и материалы). Оборотные активы являются одной из двух групп активов организации (вторая - ). Соответственно, один из двух разделов Актива бухгалтерского баланса имеет название "Оборотные активы". Оборотные активы еще называют текущими активами.

Состав оборотных активов

В соответствии с формой бухгалтерского баланса, выделяют следующие оборотные активы:

- запасы;

- НДС по приобретенным ценностям;

- финансовые вложения (за исключением денежных эквивалентов);

- денежные средства и ;

- прочие активы, удовлетворяющие признакам оборотных активов.

Дебиторская задолженность и финансовые вложения относятся к оборотным активам только в том случае, если срок их погашения менее 1 года, либо срок превышает 1 год, но организация уверена в высокой ликвидности данных активов, способности быстро и без потерь обратить их в денежную форму (т. е. продать).

Оборотные активы в принципе обладают более высокой степенью ликвидности, чем внеоборотные. А деньги, как часть оборотных активов, имеет абсолютную ликвидность.

Анализ оборотных активов

Достаточный размер оборотных активов необходимы для бесперебойной работы предприятия, будь то материалы, используемые в производственном процессе, или денежные средства для расчетов с поставщиками. Поэтому анализ ликвидности активов занимает центральное место в финансовом анализе предприятий. В ходе анализа изучают достаточность ликвидных активов для своевременных расчетов с поставщиками подрядчиками по текущей задолженности. Для этого оборотные активы в целом и их группы по степени ликвидности сравнивают с общей величиной краткосрочных обязательств организации на ту же дату (рассчитывают , в том числе автоматически с помощью ).

Высокая доля оборотных активов характерна для материалоемких производств, организаций торговли. Чем выше доля оборотных активов (и, соответственно, ниже доля внеоборотных), тем больше организация может привлекать краткосрочного финансирования (краткосрочных кредитов и займов, отсрочек платежа поставщикам и т.п.) без ущерба для своей финансовой устойчивости.

Остались еще вопросы по бухучету и налогам? Задайте их на бухгалтерском форуме .

Оборотные активы: подробности для бухгалтера

- О сроке использования и квалификации активов и обязательств

Больше года, включаются в состав оборотных активов. Все иные активы следует квалифицировать... может являться внеоборотными, а что оборотными активами. Но вряд ли данные... будут отражены в следующих позициях: оборотные активы «Запасы» – 75 т; внеоборотные... Краткосрочная руда отражена в составе оборотных активов 10-К 10 450 ... другой части выделены внеоборотные и оборотные активы. Более подробные рекомендации по выделению... , в то время как оборотные активы финансируются за счет текущей задолженности...

- Когда ОС становится товаром?

Классифицированные как внеоборотные, реклассифицируются в оборотные активы в момент, когда они удовлетворяют... быть отражен обособленно от других оборотных активов. Специального синтетического счета для... «Основные средств, подлежащие переквалификации в оборотные активы». Продажа помещений для организации не... основных средств – помещение в состав оборотных активов, предназначенных для продажи, по балансовой... необходимость его перевода в состав оборотных активов при соблюдении соответствующих условий: ...

- Порядок заполнения бухгалтерского баланса по общей форме. Пример

Активе отражают величину внеоборотных и оборотных активов, а в пассиве - размер собственного... активе отражают величину внеоборотных и оборотных активов, а в пассиве - размер... . I бухгалтерского баланса. Раздел II. Оборотные активы Запасы. Стоимость материальных запасов отражают... востребования. Прочие оборотные активы. Здесь (строка 1260) показываются данные по оборотным активам, которые не...). Строка 1260 "Прочие оборотные активы" = стоимость оборотных активов, не включенная в другие...

- Порядок заполнения бухгалтерского баланса по упрощенной форме. Пример

Строка "Финансовые и другие оборотные активы". Она предназначена для отражения... сведений об оборотных активах, за исключением запасов, денежных... 12 месяцев), а также другие оборотные активы компании. В зависимости от...)", 1260 "Прочие оборотные активы". В последнюю строку актива... руб. (строка 1170)). Теперь очередь оборотных активов. Значение строки 1210 "Запасы... строке "Финансовые и другие оборотные активы" (код строки - 1260). ...

- Товарный знак и торговая марка: как учесть?

Помещаются в бухгалтерском балансе в оборотные активы, несмотря на долгосрочный период использования...

- Расхождение показателей налоговой и бухгалтерской отчетности при УСНО: как объясниться с налоговой?

А именно «Финансовые и другие оборотные активы», в котором указываются (ПБУ 4 ... эквивалентов); по коду 1260 – прочие оборотные активы. При этом, поскольку деталировку выбирает...

- Налоговые последствия при присоединении дружественной компании

Не выдуманную ценность; так и оборотные активы (в том числе, запасы, дебиторская...

- Порядок отражения в пояснениях к балансу и к отчету о финансовых результатах краткосрочных депозитов, учитываемых в составе финансовых вложений организации

Активы" и "Оборотные активы". К оборотным активам относятся в том числе... вклады следует отражать в составе оборотных активов баланса. Согласно п. 4 Приказа... конец года), отражаются в составе оборотных активов по строке 1240 баланса. Данные...

Оборотные активы включают в себя: материально-производственные запасы, денежные средства, краткосрочные финансовые вложения, дебиторскую задолженность.

Предметы труда – материалы, сырье, топливо, полуфабрикаты, комплектующие изделия, запчасти, незавершенное производство, которые свою стоимость на готовый продукт переносят полностью в течение одного производственного цикла, изменяют свою прежнюю натуральную форму и входят в изготовляемое изделие материально.

Материалы – это совокупность материально-вещественных ценностей, из которых производится продукция. Это могут быть сырьё, материалы, комплектующие изделия, тара, топливо, различные вспомогательные материалы и т.п.

Особенностью материалов является то обстоятельство, что используются они в одном акте производства, поэтому всю свою стоимость сразу передают на изготовленную из них продукцию.

Готовая продукция – это продукция, произведенная в данной организации, прошедшая все стадии обработки, соответствующая стандартам и предназначенная для продажи.

Товары – различные виды изделий, приобретенные у других организаций для дельнейшей перепродажи.

Незавершенное производство – это ресурсы предприятия, которые находятся непосредственно в процессе производства, но еще не превращены в готовую продукцию. Например, это затраты на сырье, материалы, оплату труда и т.д., необходимые для производства продукции, но которая еще не прошла все стадии обработки (автомобиль на конвейере в машиностроительной промышленности и т.п.).

Расходы будущих периодов

Денежные средства – это сумма денег в кассе, на расчетных, валютных и иных счетах в банках.

Краткосрочные финансовые вложения – это вложения организации в различные ценные бумаги (акции, облигации, векселя и т.д.), а также займы, представленные другим организациям, сроком менее одного года для извлечения доходов в виде процентов, дивидендов или разницы в стоимости ценных бумаг при их перепродаже.

Дебиторская задолженность (средства в расчетах) – это обязательства физических и юридических лиц перед организацией, т.е. средства, причитающиеся к получению от должников организации, в качестве которых могут выступать покупатели и заказчики за проданную им продукцию, работники предприятия, получившие авансы на хозяйственные расходы, учредители по взносам в уставный капитал и т.д.

Дебиторская задолженность характеризует отвлечение средств из оборота данного предприятия и использование их дебиторами (должниками).

Расходы будущих периодов – это затраты, произведенные организацией в данном отчетном периоде, но результатами которых она будет пользоваться в следующих отчетных периодах, (месяцах, годах) т.е. в будущем. Например, подготовительные к производству работы в связи с их сезонным характером, освоение новых производств и т.д. Они отражаются отдельно и подлежат списанию в порядке, установленном организацией в течение периода, к которому они относятся.

Оборотные активы – самая ликвидная часть имущества компании. Умелое управление ими практически гарантирует финансовую устойчивость и конкурентоспособность. А для этого надо их корректно учитывать, нормировать и анализировать. Расскажем, как. В статье можно скачать отчет, который поможет контролировать эффективность использования оборотных активов.

В этой статье вы узнаете:

Что такое оборотные активы

Оборотные активы предприятия – это ресурсы, которые используются не дольше года или не более одного производственного цикла и обеспечивают непрерывную деятельность компании и выпуск товаров, оказание услуг, выполнение работ.Оборотные активы организации всегда находятся внутри производственного процесса, который можно разделить на три основных последовательных шага. Первый – это пополнение сырья и материалов. Второй – изготовление товаров или выполнение работ. Третий – поставка и реализация того, что сделала компания, на рынок, получение денежных средств. И снова первый шаг – пополнение сырья и материалов на вырученные деньги. Все элементы, что непосредственно участвуют в этом круговороте, можно отнести к таким фондам.

Оборотные активы включают в себя (см. рисунок 1):

- денежные средства организации и их эквиваленты;

- краткосрочную дебиторку;

- сырье и материалы для изготовления конечных объектов материальной ценности;

- полуфабрикаты промежуточных стадий работы производственной площадки;

- изделия, полученные в конце рабочего цикла;

- расходы будущих периодов;

- сумма НДС, не принятая к вычету (см. также, как сэкономить на НДС при импорте товаров ).

Как разработать нормативы для оборотных активов

Смотрите, как разработать систему норм для управления оборотными активами, какие методы нормирования использовать в материале «Системы Финансовый директор».

Чем отличаются от внеобротных

Внеоборотные активы предприятия функционируют долгое время без изменений, постепенно передавая свою стоимость через естественный износ и амортизацию, в случае, если такие фонды материальны. Обычно срок использования этих фондов более 12 месяцев.

К внеоборотным относят:

- нематериальные ценности, среди которых - права на интеллектуальную собственность, лицензии на право заниматься определенной деятельностью, патенты на изобретения, а также товарные знаки, бренд и репутация фирмы;

- материальные ценности - земля и объекты природопользования, здания и строения, станки и оборудование, транспортные средства и т. д.;

- финансовые инвестиции в иные предприятия, а также инвестиции, расчет по которым наступает не раньше, чем через три месяца;

- имущество передаваемое в аренду или лизинг.

Полный список внеобротных фондов содержит Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99, в редакции от 8 ноября 2011 года.

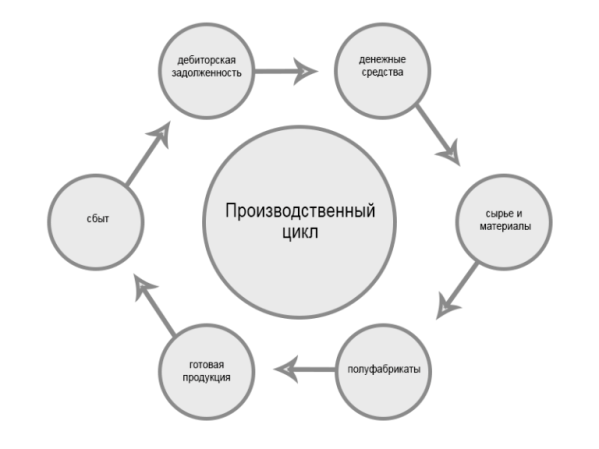

Коэффициент оборачиваемости оборотных активов

Для анализа используется «оборачиваемость». Этот параметр показывает эффективность управления и количество производственных циклов «деньги → сырье → изготовление → сбыт» (см. рисунок 2).

Рисунок 2.

Этот параметр не имеет какого-либо определенного норматива. Для каждой фирмы каждый год это значение вычисляется отдельно, а затем показатели сравниваются за несколько лет, в динамике. Тем не менее, у всех отраслей есть средние значения этого параметра, на которые, в принципе можно ориентироваться.

Если полученный коэффициент значительно отличается от среднеотраслевого, то это может говорить о том, что организация накопила слишком большой объем таких средств и ведется недостаточно эффективно.

Кроме того, опытным путем установлено, что капиталоемкие отрасли показывают небольшую оборачиваемость, а самые высокие значения - в сфере услуг и у торговых площадок. Однако у торговой отрасли нет стадии «обработка сырья и материалов», это серьезное отличие от организаций, которые выпускают собственные товары. Также на нее влияет рентабельность. Установлено, что при высокой рентабельности оборачиваемость снижается, при невысокой норме рентабельности, наоборот - происходит её увеличение.

Формула для расчета коэффициента оборачиваемости оборотных активов (ОА):

КО оа = Выручка / ОА сг,

где КО оа - коэффициент оборачиваемости ОА;

Выручка - показатель строки 2110 отчета о финансовых результатах (отчета о прибылях и убытках);

ОА сг - ОА среднегодовые.

Формула для расчета среднегодового значения ОА:

ОА сг = (ОА нг + ОА кг) / 2 ,

где ОА нг - ОА на начало года;

ОА кг - ОА на конец года.

Для вычисления оборачиваемости используют следующую формулу:

О оа = 365 / КО оа ,

где О оа - коэффициент оборачиваемости ОА в днях.

Нормирование оборотных активов

Менеджеры должны понимать, какой объем денежных средств, сырья, материалов и т. д. необходим для поддержания планового уровня выпуска ассортиментного ряда. Изготовление товаров ведется по заранее утвержденным технологическим процессам, с установленными параметрами расхода топлива, энергии и прочих ресурсов. Каждый процесс ведется по определенным планам с известными показателями расхода, поэтому нормирование лежит в основе определения этих объемов.

Нормированию подлежат все составляющие, в том числе готовые изделия, расходы будущих периодов, собственно сырье и материалы, а также полуфабрикаты на всех этапах создания готовой продукции.

НОА = Нпа + Ннп + Нрбп + Нзгт,

где НОА – норматив ОА;

Нпр – норматив ПР;

Ннп – норматив незавершенного производства;

Нрбп – норматив расходов будущих периодов;

Нзгт – норматив запаса готовых товаров.

Норматив ОА рассчитывается в рублях. Нормативы производственных ресурсов, незавершенных операций, запаса готовых товаров рассчитываются в рублях, в натуральных единицах, определяющих количество, вес, объем, длину и т. д. (метры и кубометры, килограммы, тонны), а также в днях.

Важный параметр по которому создаются запасы – время. Каждое предприятие должно знать, сколько времени оно сможет работать между двумя поставками производственных ресурсов, иметь страховые запасы в случае проблем в логистике, рассчитывать время для необходимой технологической подготовки сырья и материалов.

Формула для расчета времени, на которое необходимо иметь ОА:

НВЗа = НЗт + НЗс + НЗп,

где НВЗа – норматив времени запаса актива;

НЗт – норма запаса текущая;

НЗс – норма запаса страховая;

НЗп – норма запаса подготовительная.

Норма запаса текущая зависит от времени, которое проходит между двумя поставками производственных ресурсов. Они могут поступать как из внешней среды, от поставщиков, так и быть собственными полуфабрикатами на разных стадиях работы рабочей площадки. Обычно норма запаса должна давать возможность загрузить работу предприятия на срок, который определяется как половина времени ожидания повторной поставки.

Норма запаса страховая формируется для защиты компании от нарушений сроков поставки необходимого сырья, материалов или полуфабрикатов со стороны поставщиков. Для установления страховой нормы запаса обычно используется половина текущей нормы запаса. Либо опытным путем устанавливается максимальный срок задержки поставок и высчитывается норма запаса на это время, которое впоследствии становится страховой нормой.

Норма запаса подготовительная необходима в том случае, если поставленное сырье или материалы нельзя сразу пускать в обработку или на выполнение рабочих заказов. Это бывает в тех случаях, когда технический процесс предусматривает их дополнительную подготовку. Например, когда нужно привести в норму температуру и влажность, провести их сортировку, комплектацию и т. д. Таким образом подготовительная норма запаса зависит от времени с момента доставки сырья и материалов в распоряжение предприятия и до начала фактического их привлечения в переработку.

Анализ оборотных активов

Для анализа их необходимо разбить по уровню ликвидности и рискам.

|

Ликвидность / риски |

Активы |

|

Абсолютная ликвидность, минимальная степень риска |

|

|

Высоколиквидные, небольшая степень риска |

|

|

Среднеликвидные, средняя степень риска |

|

|

Неликвидные, высокая степень риска |

|

Наибольшее внимание следует уделить неликвидам с высокой степенью риска. Их увеличение говорит о том, что денежные средства, вкладываемые в бизнес, не дают должной отдачи из-за тормозящего эффекта этой группы. Для анализа динамики оборотных активов используют соотношение высоколиквидных и низколиквидных групп.

Следующий важный аспект анализа – контроль уровня этих ресурсов, перепроверка их норм, проверка их фактического значения. Чрезмерно высокие нормы могут привести к затовариванию, перестраховке и как следствие, переходу материальных ресурсов в разряд залежалых. А это прямой путь к снижению финансовой устойчивости и лишним расходам. Не менее опасны слишком низкие нормы запасов. При любой нештатной ситуации – задержки поставок, смена поставщика, логистические ошибки и т. д., недостаток запасов таких ресурсов приведет к вынужденному простою и снижению планового выпуска компанией товаров.

Еще одно важное направление – контроль выпуска готовых изделий. Они должны выпускаться по разработанному и принятому плану изготовления товаров, с предсказуемым объемом потребления продукции рынком и прогнозируемым объемом платежей. Без учета этих и других составляющих, фирма может столкнуться с проблемой получения денежных средств по итогам своей работы.