В госбюджете СССР налоги играли важнейшую роль. К началу нэпа было принято решение о ликвидации всех сборов. Исключения составил продналог, представляющий собой натуральное обложение крестьян. Сегодняшняя система налогов была образована в середине 1921 года.

Система налогообложения регулярно изменялась и дополнялась властями Страны Советов.

Налоговая система СССР 20-х гг.

Тридцатые годы

Ситуация в экономике существенно изменилась в начале тридцатых. Это время ознаменовалось прекращением работы налоговой системы как самостоятельной инстанции. Она стала важным элементом механизма центрального планового экономического регулирования.

В середине тридцатых унифицировались налоговые и неналоговые выплаты в госбюджет. Они были заменены отчислениями с доходов и налогом с оборота.

Власти существенно «перекроили» систему взимания налогов с населения.

Введенные изменения касались:

- Упразднения «сверхприбыльного» налога.

- Отмены квартирного налога.

- Резкого снижения размера подоходного налога.

В 1936 году, после очередных преобразований часть выплат было решено упразднить. Вобрал в себя определенное количество небольших сборов подоходный налог в СССР.

Шестидесятые годы

На XXI съезде Коммунистической партии Советского Союза, который состоялся в 1959 году, было принято «революционное», но необходимое решение. В 1960 году введен закон, отменяющий налоги с зарплаты. В жизнь он проводился посредством увеличения налоговых льгот и постепенного повышения необлагаемого «доходного» минимума.

Программой КПСС предусматривалась абсолютная отмена налогов для граждан.

В середине шестидесятых планировалось, вообще, ввести отказ от налогообложения. Его рекомендовалось заменить на следующее:

- Отчисления из дохода.

- «Фондовые» выплаты.

- Нормируемые оборотные средства.

Но руководимая А. Косыгиным экономическая реформа, проводимая в 1965 году, не отменила налоговую систему.

Семидесятые годы

Начало семидесятых ознаменовалось формированием налоговой системы в таком виде, в каком она существовала к моменту развала Советского Союза.

На протяжении 40 лет ее развитие осуществлялось почти под 100 % влиянием государственного монополизма. В частности, это затрагивало сферу распределительных отношений.

Существовали следующие налоговые виды отчислений:

- подоходный;

- сельхозналог;

- на несемейных;

- на малосемейных.

Налоговая система постепенно упрощалась. Выплаты утрачивали характер многофункциональности. Постепенно они превратились в нормативные отчисления.

В это время периодически поднимался вопрос об отмене существующей налоговой системы.

Восьмидесятые годы

В восьмидесятые имела место фискальная система. В ее рамках была почти полностью утрачена регулирующая функция налогообложения. Ее заменили на 100 % административные методы снабжения и перераспределения следующих видов ресурсов:

- денежных;

- рабочих;

- материальных.

Проведенные реформы во многом были аналогичны западным. Постепенно вырабатывался механизм льготного налогообложения. В первую очередь это касалось предприятий, ведущих инвестиционную активность.

В конце восьмидесятых налоговая система возродилась. Это время было ознаменовано изменением характера налоговой политики. Она вновь стала орудием политической борьбы. Со временем Б. Ельциным был введен суверенный режим налогообложения.

Основные виды отчислений

Во время Союза Советских Социалистических Республик всегда существовали следующие виды отчислений в госбюджет:

- На бездетность и малосемейность.

- Налог с оборота.

- Сельхозналог.

- На скот.

- Подоходный.

- На тунеядство.

- Транспортный.

- Налог на землю.

Особенности выплат с оборота

Налог с оборота в СССР - разновидность отчислений предприятий в госбюджет. Он был введен после проведения реформы, в начале тридцатых.

К плательщикам относились:

- гособъединения;

- предприниматели;

- кооперативы;

- оптовики;

- потребкооперация.

Отчислялось около 86 % от суммы платежа.

До 70 % товара облагалось налогом по «рублевой» ставке и % к выручке, полученной после реализации.

Не подвергался налогообложению доход от реализации мясной, молочной, овощной, фруктовой продукции.

Особенности сельхозналога

Сельскохозяйственный налог СССР представлял собой вид отчислений, которые взимались с физических лиц.

Он вводился в средине 20 годов, и предназначался для замены натуральных и денежных налогов на отчисления с сельского хозяйства. С 01.01.24 выплачивался исключительно в денежном варианте.

Д6 квитанция и платежное извещение об уплате сельскохозяйственного налога

К плательщикам относили владельцев приусадебных земельных участков. А также делать отчисления в госбюджет были обязаны лица, владеющие служебными земельными наделами в селах и деревнях.

Объектом налогообложения был участок земли, независимо от размеров прибыли, которую получал владелец. Для обладателей единоличных хозяйств этот вид отчислений удваивался. Несельскохозяйственные земли в расчет не брались.

Отчисления для владельцев животных

Начало введения налога датируется 1923 г. В период нэпа было дано разрешение на внедрение поимущественного налога в городе.

Это было обусловлено появлением нового класса «советских бизнесменов», которых называли нэпманами. Они предпочитали вкладывать средства в собственное имущество. Целью подобных действий было желание избежать необходимости делать отчисления в госбюджет.

Властями молодой республики было принято решение ввести дополнительный налог. Облагалось имущество всех лиц, проживающих в городах.

По мнению местных советов, было целесообразным ввести налог на животных, помогающих человеку в хозяйстве. Это коснулось рогатого скота.

С течением времени соответствующие выплаты стали обязательными для владельцев не только коров и пр. живности, но и собак, животных, использующихся для транспортировки грузов. Исключение составляли лошади.

Размер налога утверждался местными советами. Он зависел от разновидности четвероногого. Крупный скот облагался большей суммой, нежели мелкий.

Не платили его владельцы молодняка. Крестьянские животные не попадали под налогообложение. Они учитывались при уплате единого сельскохозяйственного налога.

От соответствующих выплат были освобождены:

- Животные, принадлежащие семьям военных.

- Подопытные животные.

- Племенной скот.

После временной отмены налог вернулся в измененном виде в 1963 г.

Делать отчисления в госбюджет должны были владельцы животных, количество которых превышало норматив. В 1965 г. налог отменили.

В самом конце шестидесятых на съезде ЦК КПСС был принят «Примерный колхозный устав», обязующий владельцев малых сельхозпроизводств избегать превышения установленных ограничений на содержание домашних животных.

Примерный устав колхоза

Разводить большее количество скота можно было только с разрешения Совмина СССР.

Налог на бездетных граждан

Налог на бездетность в СССР был введен с целью повышения рождаемости. Принятый в 1941 году, со временем он стал обязательным и действовал в течение 50 лет.

Главной задачей такого вида отчислений являлось привлечение бездетных граждан к содержанию школ, садиков и детских домов.

Плательщиками были мужчины (20–50 лет) и женщины (20–45 лет), которые не имели детей. Народное название отчислений - «налог на яйца». Он не касался незамужних лиц женского пола. На этом фоне большинство мужчин вполне серьезно рассуждали о дискриминации по половому признаку.

Ставка таких отчислений была строго дифференцирована. Ее размер зависел от уровня ежемесячной з/п плательщика:

- При з/п выше 91 р. - 6 %.

- При з/п 71–90 р. - 5 %.

Лица, доход которых был меньше 70 рублей, освобождались от «налога на яйца».

Размер налога для творческой интеллигенции, независимо от дохода, также составлял 6 %.

Освобождались от уплаты следующие категории советских граждан:

- Потерявшие детей при различных обстоятельствах.

- Молодожены (не платили в течение 12 месяцев после оформления брачных отношений).

- Военные.

- Жены военных.

- Студенты вузов до 25 лет.

- Студенты средних специальных заведений до 25 лет.

- Лица, имеющие инвалидность 1, 2 группы.

- Жены лиц с инвалидностью.

- Люди, страдающие гипофизарным нанизмом.

- Психически больные.

- Ремесленники, работающие на Крайнем Севере.

- Лица, усыновившие одного или нескольких детей.

«Жизнь» налога на бездетность длилась до 1992 г. В начале девяностых было принято решение об уменьшении ставки для людей, месячная з/п которых составляла менее 150 р.

А также планировалось освободить от отчислений бездетных лиц мужского пола, состоявших в браке.

Особенности подоходного налога

В первой половине двадцатых было принято решение о введении имущественных отчислений. К плательщикам относились все советские граждане, а также АО, получающие доход.

В основном эти отчисления касались недвижимого имущества. Подоходным он стал называться с 1924 г.

Ставки подоходного налога в 1943 году

Уровень налогообложения имел зависимость от класса, к которому относился советский гражданин. Шкала подоходного налога в СССР всегда прогрессировала. Она неоднократно претерпевала изменения.

Если человек получал менее 70 р./30 дней, он не делал отчисления в госбюджет.

Выглядела ставка следующим образом:

- До 89 р. - 10 %.

- 89–100 р. - 12%.

- От 100 р. - 13 %.

Подробная информация о сумме, которую платили советские граждане, представлена в таблице.

| Размер месячной з/п (р.) | Налоговая сумма (р.) |

| 71 | 0,26 |

| 72 | 0,59 |

| 73 | 0,94 |

| 74 | 1,31 |

| 75 | 1,65 |

| 76 | 2,00 |

| 77 | 2,40 |

| 78 | 2,74 |

| 79 | 3,06 |

| 80 | 3,40 |

| 81 | 3,76 |

| 82 | 4,08 |

| 83 | 4,42 |

| 84 | 4,76 |

| 85 | 5,12 |

| 86 | 5,46 |

| 87 | 5,78 |

| 88 | 6,12 |

| 89 | 6,48 |

| 90 | 6,82 |

| 91 | 7,13 |

| 92–100 | 7,13 + 12% |

| От 101 | 8,21 + 13% |

Отчисления для тунеядцев

В мае 1961 г. Верховным Советом был ратифицирован специфический указ. Он предписывал «бороться с тунеядцами всеми возможными методами». А также власти страны разработали комплекс мер, призванных устранить трудовую незанятость.

Тунеядство в СССР порицалось всеми слоями активного населения

В то время снимались агитационные игровые фильмы с участием великолепных советских актеров. Герой-труженик в них активно противопоставлялся советскому «мажору», который часто оказывался не просто тунеядцем, а вредителем, преступником.

Каждый член общества обязан был приносить пользу стране. Делать это можно было, только занимаясь трудом, обычно физическим.

Понятия «замужняя домохозяйка» в шестидесятые не существовало. По мнению общественности, женщина должна была работать наравне с мужчиной. Исключение составляли те, кто вынашивал ребенка, и молодые мамы, находящиеся в лактационном периоде.

Воспитывать детей на дому разрешалось строго до трех лет. По достижении этого возраста ребенок передавался в ясли, детсад, а потом - в школу.

Женщину, находящуюся в декретном отпуске, могли остановить на улице и спросить документы. От молодой матери требовалось доказать, что она не прогуливает работу, а занимается воспитанием детей.

При необходимости родителей обязывали отдавать детей в круглосуточные сады. Маму и папу ребенок мог видеть только по субботам и воскресеньям.

Тунеядцем признавалось лицо, не работающее четыре месяца подряд.

- Фарцовщиков.

- Работающих на дому белошвеек.

- Незамужних женщин.

- Бездетных женщин.

- Архитекторов.

- Поэтов и писателей, не являющихся членами Союза писателей.

- Актеров.

Советская налоговая система предполагала, что 96 % отчислений шли в госбюджет. Оставшиеся 4 % перераспределялись в ПФ, на зарплаты и монетизацию производства.

Был в этом всем и позитив: при СССР практически не было безработных. Лицо, закончившее вуз, обязательно устраивалось на место, получало приличную з/п. Многим бесплатно выдавалась жилплощадь.

Студенты были избавлены от поисков работы, рассылки резюме. Трудиться их устраивали по распределению. По окончании одного–двух лет они могли устроиться на любое другое предприятие по своему выбору.

Налоги и сборы СССР

2.1. Налоговая система СССР с 1965 по 1985 гг

Бюджетное устройство страны регулировалось Законом о бюджетных правах Союза ССР и союзных республик от 30 октября 1959 г. Союзный бюджет являлся ведущим звеном бюджетной системы страны, он обеспечивал необходимыми денежными средствами финансирование имеющих общесоюзное значение мероприятий в области экономического и социального развития, обороны страны, содержания центральных органов государственной власти и управления посредством союзного бюджета перераспределялась часть общегосударственных финансовых ресурсов между отраслями народного хозяйства, внутри этих отраслей и между союзными республиками в целях планомерного, пропорционального их развития. Рассмотрим, какие виды налогов входили в доходы бюджетов и охарактеризуем некоторые из них.

В доходы союзного бюджета поступали следующие общесоюзные государственные налоги и доходы:

Налог с оборота предприятий и хозяйственных организаций. В него не входила та часть, которая передавалась в государственные бюджеты союзных республик. По каждому отраслевому объединению устанавливалась единая ставка налога в процентах к плановому обороту;

Платежи из прибыли государственных предприятий и хозяйственных организаций союзного подчинения;

Подоходный налог с кооперативных и других общественных организаций, включавший в себя подоходный налог с колхозов и подоходный налог с потребительской кооперации и хозяйственных органов общественных организаций. Он представлял собой прямой налог, взимавшийся в виде части прибыли предприятий и хозяйственных органов потребительской кооперации и общественных организаций;

Подоходный налог с населения, кроме части, передаваемой в государственные бюджеты республик. Он делился на подоходный налог с рабочих и служащих, занятых на социалистических предприятиях, в учреждениях, организациях, а также с лиц, работающих не по найму, и сельскохозяйственный налог;

Доходы от внешней торговли Толкушкин А. В. История налогов в России: учеб. пособие / А. В Толкушкин - М.: Юристъ, 2001. С. 263.

В бюджеты союзных республик поступали следующие доходы

Платежи из прибыли государственных предприятий и хозяйственных организаций республиканского и местного подчинения;

Подоходный налог с колхозов;

Подоходный налог с кооперативных и других общественных организаций, уплачиваемый их республиканскими и местными органами и подчиненными им предприятиями им предприятиями и организациями;

Сельскохозяйственный налог;

Отчисления от подоходного налога с населения в размере 50%;

Отчисления от поступлений по реализации государственных внутренних выигрышных займов в размере 50%;

Государственная пошлина;

Налог с доходов от демонстрации кинофильмов. Ставки этого налога дифференцировались в зависимости от местонахождения плательщика: в городах и поселках городского типа - 55%, в сельских местностях - 10%;

Местные налоги Там же. С. 265. ;

В местные бюджеты поступали:

Платежи из прибыли предприятий, хозяйственных организаций местного подчинения;

Налог с доходов от демонстрации кинофильмов;

Государственная пошлина;

Налог с владельцев строений. Он взимался со всех, кто владел какими-либо строениями в размере 0,5% стоимости строений за строения жилищного фонда кооперативных предприятий, учреждений, организаций и иностранных юридических лиц и 1% стоимости строений за остальные строения;

Земельный налог. Налог взимался с кооперативных предприятий, учреждений и организаций, а также с граждан СССР, иностранных юридических и физических лиц и лиц без гражданства по выделенным им в установленном порядке земельным участкам. Исчисление налога производилось с квадратного метра земельной площади;

Налог с владельцев транспортных средств. Налог взимался с граждан СССР, иностранных юридических и физических лиц, лиц без гражданства за принадлежащие им автомобили, мотоциклы, мотосани, моторные лодки. Ставки налога были установлены в копейках с каждой лошадиной силы или киловатта мощности в зависимости от вида транспортного средства и административного значения местности, в которой проживает его владелец Толкушкин А. В. История налогов в России: учеб. пособие / А. В Толкушкин - М.: Юристъ, 2001. С. 266. .

Кроме налоговых платежей в Советском Союзе в период с 1965г. по 1985г. существовали пошлины и сборы.

Пошлина представляет собой плату, взимаемую учреждениями за определенные действия или услуги, оказываемые отдельным физическим и юридическим лицам.

В 1979г. была изменена система взимания государственной пошлины, было установлено два вида пошлины: простая, которая взималась в твердых ставках, и пропорциональная, взимаемая в проценте от суммы договора, иска и др. уплата пошлины производилась специальными пошлинными марками, наличными деньгами путем их взноса в кредитные учреждения либо путем перечисления со счета налогоплательщика в кредитном учреждении. Таможенные пошлины в СССР применялись при ввозе товаров из капиталистических стран. Ввозные пошлины взимались с предметов личного потребления, поступавших в международных почтовых отправлениях в адрес отдельных лиц, проживавших в СССР, или ввозимых лицами, прибывавшими в СССР. Вывозные пошлины применялись лишь к предметам произведений искусства и старины, вывозившихся по особому разрешению Министерства культуры СССР. Транзитные пошлины взимались при переходе иностранного груза через границу данной страны, следующего через ее территорию для потребления в третьей стране. С 1968г. была установлена патентная пошлина за подачу заявки на промышленный образец, заявлений на регистрацию товарного знака и о продлении срока действия свидетельства на товарный знак.

Сборы в СССР представляли собой обязательные платежи предприятий, организаций, учреждений и отдельных лиц за услуги, оказываемые им государственными органами.

Портовые сборы в стране взимались со всех судов, посещавших советские порты. Внешнеторговые сборы представляли собой денежные сборы, взимаемые правомочными государственными органами сверх внешнеторговых пошлин при экспортно-импортных сделках и транзитных перевозках. Сбор за государственную проверку мер и измерительных приборов взимался за проверку вновь изготовленных, отремонтированных или находившихся в эксплуатации мер и измерительных приборов, подлежащих обязательной государственной проверке и клеймлению органами Государственного комитета СССР по стандартам. Сборы, взимаемые Государственной автомобильной инспекцией подразделялись на сборы за технический осмотр транспортных средств, сборы за выдачу номерных знаков и технических паспортов, сбор за прием экзамена по правилам движения и навыкам вождения. Разовый сбор на колхозных рынках взимался в виде платы за право торговли на рынках и других отведенных для этих целей местах. Рыболовный сбор взимался за осуществление промысловой добычи рыбы, морского зверя, морепродуктов, уплачивался с доходов от их продажи в счет установленного плана государственными и кооперативным предприятиям, организациям. Консульские сборы представляли собой плату, взимаемую с граждан, учреждений и организаций за официальные действия, выполняемые по их просьбе консульствами и другими органами Министерства иностранных дел, по тарифам, устанавливаемым в соответствии с внутренним законодательством страны, назначающей консула Толкушкин А. В. История налогов в России: учеб. пособие / А. В Толкушкин - М.: Юристъ, 2001. С. 279-282. .

Помимо отчислений из прибыли предприятий и организаций, налогов, взимавшихся с физических и юридических лиц, пошлин и сборов в бюджет поступали также платежи за использование различного рода ресурсов. Такими платежами являлись лесной доход - платеж в государственный бюджет за лесные пользования, установленный в целях рациональной эксплуатации и воспроизводства лесных ресурсов; плата за воду - один из видов платежей за пользование природными ресурсами, а именно за рациональное использование воды, забираемой из водохозяйственных систем; плата за разработку и добычу торфа на топливо - платеж предприятий, организаций за разработку торфяных залежей Там же. С. 282 - 284. .

В СССР существовала система самообложения. Она представляла собой форму добровольного участия граждан денежными средствами либо безвозмездным трудом в мероприятиях местного характера по социально-культурному строительству и благоустройству. Право вводить и определять порядок самообложения было предоставлено союзным республикам Указом Президиума ВС СССР от 5 марта 1983 г.

Таким образом, предпринимались попытки усовершенствовать налоговую систему путём внедрения рыночных элементов в экономику, но на практике сделать этого не удалось, так как в СССР продолжала господствовать административно-командная система. В сельском хозяйстве реформирование не было успешным. По мнению Петуховой Н.Е., «позитивной оценки заслуживает возобновление курса на постепенное сокращение налогов с населения» Петухова Н. Е. История налогообложения в России IX-XX вв: учеб. пособие / Н. Е. Петухова -М.: Вузовский учебник, 2008. С.373. .

Анализ становления бюджетной системы России

В первые месяцы после Октябрьской революции 1917г. вследствие развала органов государственного и местного управления, саботажа чиновников и банков поступление налогов в бюджетную систему практически прекратилось...

Бюджетная система Российской Федерации и ее развитие

В первые месяцы после Октябрьской революции 1917 г. вследствие развала органов государственного и местного управ-ления, саботажа чиновников и банков поступление налогов в бюджетную систему практически прекратилось...

Бюджетная система РФ и ее эволюция

В первые месяцы после Октябрьской революции 1917 г. вследствие развала органов государственного и местного управления, саботажа чиновников и банков поступление налогов в бюджетную систему практически прекратилось...

Государственный кредит РФ

Россия в современных условиях выступает одновременно и международным кредитором, и международным должником...

История развития бюджета и бюджетной системы в России

Начиная с 1960-х гг., система подоходного налогообложения граждан в значительной степени утратила свою роль в качестве инструмента изъятия доходов...

Налоговая политика в сфере управления государственным сектором экономики

До начала перестройки в условиях жестко централизованной системы управления и преобладания в экономике государственного сектора в СССР фактически отсутствовала налоговая система, хотя и существовали отдельные ее элементы...

Реформирование пенсионного фонда Российской Федерации

Экономическая сущность налогов и основы налогообложения

налог контроль система государство Оптимально построенная налоговая система должна с одной стороны обеспечивать финансовыми ресурсами потребности государства...

Экономическая теория налогообложения и налоговая политика государства

Этапы становления и развития бюджетной системы РФ

После окончания войны перед финансовой системой встали задачи, связанные с переводом народного хозяйства на мирные рельсы, его восстановлением и дальнейшим развитием. В декабре 1947 была проведена денежная реформа и отменена карточная система...

4.88 /5 , 17 голос.

Налоги, обязательные платежи, взимаемые государством с юридических и физических лиц. Возникли с разделением общества на классы и появлением государства. Используются для финансирования его расходов. Социально-экономическая сущность налогов, их структура и роль определяются экономическим и политическим строем общества и вытекающими отсюда природой и функциями государства. «В налогах, — указывал К. Маркс, — воплощено экономически выраженное существование государства» .

В антагонистических общественно-экономических формациях налоги выступают как один из главных источников доходов эксплуататорского государства. Они основной тяжестью падают на трудящихся и выражают собой отношения их дополнительной эксплуатации. Уже в рабовладельческих и феодальных обществах действовала широкая система налоги, в основном в форме натуральных сборов (продовольствие, фураж, снаряжение для армии и флота и т. п.) ив виде личных повинностей (участие в походах и др.). С развитием товарно-денежных отношений налоги стали взиматься преимущественно в денежной форме и наибольшее развитие получили при капитализме, особенно в эпоху империализма. В условиях государственно-монополистического капитализма происходит стремительный рост налоги под влиянием милитаризации экономики, разбухания государственного аппарата, расширения государственного регулирования капиталистической экономики в интересах монополистического капитала. Доля национального дохода, мобилизуемая через налоги в бюджет, составляла в развитых капиталистических странах (конец 60-х гг. 20 в.): США 35%, Великобритании 45%, Франции 37%, ФРГ 38% и Японии 28%. За 1950-70 объёмы налоги в этих странах возросли в 3-6 раз и составляют до 70-80% доходов их государственных бюджетов.

В дореволюционной России основное место в системе налогообложения занимали косвенные налоги и среди них доход от винной монополии, составлявший 28,6% всех поступлений в бюджет в 1909-13. Крупные доходы приносили акцизы на сахар и др. предметы массового потребления. Значительно меньшую роль в бюджете играли прямые налоги. поземельный, промысловый и др. При их взимании большие льготы предоставлялись буржуазии и помещикам; тяжёлым бременем эти налоги ложились на широкие массы крестьянства. Характерной чертой налоговой системы в России было отсутствие подоходного налоговой, введению которого сопротивлялись буржуазия и помещики. Он был введён только с 1 января 1917 под давлением революционного движения.

Следует отметить, что в советские времена, начиная с 40-х годов в российской экономической литературе практически отсутствуют научные исследования, посвященные проблемам функциональной направленности налоговой политики. Из монографических работ, в которых исследуется развитие теории и практики налогообложения в России можно назвать только книгу Г.Л.Марьяхина «Очерки истории налогов с населения в СССР» (1964 года издания), охватывающую период от 1918 года до начала 60-х годов, и краткое описание развития налоговой системы в СССР в монографии «Налоги в механизме хозяйствования» .

1917 года открыта новая страница в экономических преобразованиях России. Существует утверждение, что после Октябрьской революции «закончилась эпоха совершенствования налогообложения» .

Но это можно считать по меньшей мере некорректным по той простой причине, что 30. 11. 1920 года выходит проект постановления СНК о прямых налогах и записка В. И. Ленина председателю Комиссии об отмене денежных налогов С. Е. Чуцкаеву. В этом же году издается работа В. И. Ленина «О замене продразверстки продналогом». Другой вопрос, что эти документы дали государству и какой ценой.

Ошибочным этот тезис является еще и потому, что молодая Советская республика постоянно изменяла систему налогообложения.

Так, в 1921 г. введен промысловый налог на обороты частных промышленных и торговых предприятий вводятся акцизы на спирт, вино, пиво, спички, табачные изделия, гильзы и др. товары;

в 1922 г. вводится подоходно-поимущественный налог (на зажиточных людей), налог с грузов, перевозимых ж/д и водным транспортом, налог со строений, рента с городских земель и т. д.;

в 1923 г. введен подоходный налог со ставкой 10%, а затем 20% от прибыли предприятий;

в 1930 г. выходит в свет постановление ЦИК и СНК от 2. 09. 1930 г. «О налоговой реформе»;

в 1931 г. принимается еще ряд постановлений, корректирующих ход налоговой реформы;

в 1936 г. была преобразована система платежей гос. предприятий и колхозно-кооперативного сектора, после чего начаты изменения налогов с населения. Подоходный налог вобрал в себя ряд мелких налогов, а часть налогов была отменена.

Во время Великой Отечественной войны 1941 года введен военный налог, отмененный в 1946 г.

21. 11. 1946 г. введен налог на холостяков для поддержки одиноких матерей – это эхо прошедшей войны.

Прежде всего, отметим, что

в СССР платежи в бюджет налоговой системой по сути не являлись. Единственным платежом, более или менее напоминавшим налог, был подоходный налог. Но и его в общем-то можно было не взимать. Ведь все советские граждане были государственными служащими, и можно было просто недоплачивать соответствующую сумму заработной платы.

Все остальные обязательные платежи не обладали характерными свойствами налогов. Налогообложение предприятий осуществлялось, как правило, с помощью двух инструментов – налога с оборота и перечисления в бюджет свободного остатка прибыли. Налог с оборота был по сути не налогом, а скорее неким механизмом регулирования цен и представлял собой определенную часть цены, индивидуально установленную для каждого товара. Соответственно, единой ставки не было, а было огромное количество этих надбавок. Что касается второго инструмента – перечисления свободного остатка прибыли, то он действовал следующим образом: у предприятия по итогам года забирали все, что осталось после оплаты всех необходимых с точки зрения государства расходов и перечисления налога с оборота и ряда других платежей.

Следует отметить, что при социализме налоги являются одним из средств планового распределения и перераспределения части национального дохода в интересах коммунистического строительства. Социалистическая собственность на средства производства позволяет государству осуществлять прямое распределение национального дохода и за счёт поступлений от социалистического хозяйства обеспечивать подавляющую часть доходов государственного бюджета. В конце 60-х гг. этот источник составлял в доходах государственного бюджета СССР свыше 90%, ПНР около 85%, ЧССР около 90%. Налоги с населения занимают незначительный удельный вес в доходах государственного бюджета. Так, в доходах государственного бюджета СССР 1973 они составляли около 8%. Характерной чертой налогов является их возвратность. Средства, мобилизуемые через налоги, используются на общественные нужды. В 1973 ассигнования только на социально-культурные нужды и науку превышали налоговые платежи населения более чем в 4 раза.

Налоговая политика социалистического государства проводится в соответствии с задачами, которые оно решает на различных этапах коммунистического строительства. После установления диктатуры пролетариата налоги использовались государством для подрыва экономической мощи буржуазии (например, чрезвычайные контрибуционные налоги). В переходный период система налогового обложения была направлена на ограничение и вытеснение капиталистических элементов города и деревни и укрепление союза рабочего класса с трудовым крестьянством. Льготное обложение середняцких хозяйств сочеталось с частичным и полным освобождением от налогов. бедняцких крестьянских хозяйств. Подоходный налог с рабочих и служащих взимался с небольшой прогрессией, при значительном необлагаемом минимуме и льготах для низкооплачиваемых групп населения. Налоги с предприятий представляли собой одну из форм косвенного регулирования их деятельности. Наряду с прямыми налогами и налоги с доходов и имущества взимались также и косвенные налоги, однако в отличие от акцизов при капитализме наиболее высокими ставками облагались не товары массового потребления, а предметы роскоши.

Налоговая реформа 1930 в СССР унифицировала налоговые и неналоговые платежи в государственный бюджет и заменила их для социалистических предприятий двумя формами изъятия средств в бюджет — налогом с оборота и отчислениями от прибыли. С победой социализма была перестроена и система налоги с населения. С ликвидацией капиталистических элементов такие налоги, как налоги на сверхприбыль и квартирный, были полностью отменены, а подоходный и с.-х. налоги были соответствующим образом перестроены. Удельный вес налоги с населения был резко снижен.

В 30-е годы в СССР возникает качественно новая экономическая ситуация. Налоговая система фактически перестает функционировать как самостоятельный экономический институт и трансформируется в один из элементов механизма централизованного планового регулирования экономики. Значение регулирующей функции постепенно снижается, а превалирующей в налоговой политике становится реализация фискальной функции в форме изъятия запланированной части доходов у государственных предприятий и населения с целью их последующего перераспределения через систему централизованного планового регулирования социалистической экономики.

В период Великой Отечественной войны 1941-45 доля налоги с населения в доходах государственный бюджета возросла. Наряду с перестройкой действующих государственных и местных налогов были введены военный налог и налог на холостяков, одиноких и малосемейных граждан СССР. Это дало возможность государству мобилизовать дополнительные средства для нужд обороны страны. В послевоенные годы происходило неуклонное снижение налоги с населения. Был полностью отменен военный налог (1946) и значительно снижены налоги на холостяков и с.-х. налоги.

21-й съезд КПСС (1959) принял решение о постепенной отмене налог с населения. Разработанный в соответствии с этим решением закон «Об отмене налогов с заработной платы рабочих и служащих» (май 1960) проводится в жизнь путём постепенного повышения необлагаемого минимума доходов и расширения налоговых льгот. В 1972 в ряде районов страны, где минимальная заработная плата рабочих и служащих производственных отраслей народного хозяйства повышена до 70 руб. в месяц, отменены налоги с заработков этого уровня и уменьшены в среднем более чем на 1/3 ставки налог с заработной платы до 90 руб. в месяц. Программа КПСС предусматривает полную отмену налог с населения.

В 60-е годы были призывы вообще отказаться от налогов и ввести систему платежей из прибыли, плату на фонд и нормируемые оборотные средства. Реформа экономики, в том числе и налоговой системы в 1965 г., руководимая А. Н. Косыгиным, не пошла на отмену налогов.

В 1970-е годы налоговая система сформировалась такой, какой мы имели ее к 1991 году — к моменту развала СССР.

В течение четырех послевоенных десятилетий система налоговых платежей в СССР продолжала развиваться под преобладающим влиянием государственного монополизма в сфере распределительных отношений.

Основными налоговыми платежами являлись:

Налоги с населения — подоходный налог, сельскохозяйственный налог, налог на холостяков, одиноких и малосемейных граждан;

Налоги с предприятий — налог с оборота и платежи из прибыли с государственных предприятий, подоходный налог с предприятий и хозяйственных органов кооперативных и общественных организаций.

В целом происходило последовательное упрощение системы налогов, налоговые платежи все более теряли характер многофункционального экономического инструмента и трансформировались в нормативные отчисления. Неоднократно поднимался вопрос от отмене налоговой системы как таковой.

Такое направление развития налоговой системы объясняется следующим:

1. В послевоенный период, начиная с 60-х годов, система подоходного налогообложения граждан в значительной степени утратила свою роль в качестве инструмента изъятия доходов, обеспечивающих рост капиталистического накопления. Ее роль в обеспечении принципа уравнительности в объемах доходов у различных категорий населения также постоянно сокращалась и к 60-м годам практически не была востребована. Таким образом система подоходного налогообложения полностью утратила возможность выполнять регулирующую функцию.

2. Развитие системы общественных фондов потребления монополизировало функцию обеспечения социальной стабильности в обществе, а подоходный налог ее практически полностью утратил.

3. Фискальная значимость подоходного обложения постоянно сокращалась и была сведена к минимуму. Ее заменила централизованная система нормирования оплаты труда, а через механизм отчислений от прибыли и из фонда оплаты труда осуществлялось практически доналоговое изъятие части заработной платы.

В течение послевоенного периода налоговая система СССР развивалась в качестве одного из инструментов механизма централизованного регулирования плановой экономики. Ее основной задачей стало привлечение в бюджет в запланированных объемах финансовых поступлений в виде отчислений от доходов хозяйственной деятельности государственных, кооперативных, общественных организаций и населения. Формы осуществления налоговых сборов в бюджет соответствовали общей схеме перераспределения ресурсов в условиях централизованного регулирования экономики, базирующейся преимущественно на государственной собственности на средства производства.

В этих условиях в СССР налоговые поступления в бюджет в максимальной степени складывались из вычетов от прибыли государственных предприятий и за счет централизованного механизма определения структуры розничных цен в стране. Основную часть этих поступлений составляли отчисления от прибыли и налог с оборота, исчисленный как разница между оптовой и розничной ценой и взимаемый преимущественно в отраслях, производящих товары народного потребления.

Доходы, получаемые бюджетом от населения в виде налога на заработную плату и подоходного налога, были весьма незначительны. Их совокупный объем уступал даже доходам бюджета в форме поступлений от таможенных и государственных пошлин. Основная величина фискальных изъятий взималась с населения через налог с оборота и систему отчислений от фонда заработной платы.

Налоговая система выполняла роль аккумулятора части валового внутреннего продукта (ВВП) и действовала как чисто фискальный механизм. Роль регуляторов развития производства, координации и стимулирования основных направлений его технической модернизации выполняли плановые и снабженческие государственные органы.

В рамках отечественной фискальной системы 80-х годов налоги по сути перестали выполнять регулирующую функцию, которая была заменена чисто административными методами снабжения и распределения материальных, трудовых и финансовых ресурсов. Между тем в ходе западных налоговых реформ этого периода был выработан механизм льготного налогообложения инвестиционной деятельности предприятий, позволявший осуществлять структурное и региональное регулирование развития производства сугубо экономическими методами.

Центральные органы управления сосредоточили в своих руках максимально возможную массу финансовых ресурсов. Последующее их перераспределение через расходную часть бюджета неизбежно приводило к переливу средств от эффективно работающих к низкорентабельным и убыточным предприятиям. Заинтересованность предприятий в максимизации прибыли отсутствовала. Следствием этого были низкая эффективность производства, нерациональный расход товарно-материальных ценностей, рост себестоимости продукции.

Таким образом, система налоговых отношений фактически стимулировала экстенсивные методы ведения хозяйства. Вследствие этого качество продукции отечественной промышленности существенно отставало от зарубежных аналогов, что делало ее неконкурентоспособной не только на внешнем, но и на внутреннем рынке. Нарастало отставание от развитых стран в области технологических процессов. В СССР господствующее место продолжали занимать трудоемкие энергозатратные механические технологии.

2. ГОСУДАРСТВЕННЫЙ БЮДЖЕТ СССР. ДОХОДЫ БЮДЖЕТА

СССР, используя административно – командную систему управления экономикой применяла планово- директивную финансовую политику. Основанная на государственной собственности, на средства производства, плановая система управления позволяла осуществлять прямое директивное руководство всеми сферами экономики и социальной жизни, в том числе и финансами. Цель финансовой политики в тех условиях – обеспечение максимальной концентрации финансовых ресурсов у государства (в первую очередь у центральных органов власти и управления) для их последующего перераспределения в соответствии с основными направлениями государственного плана.

Адекватно цели финансовой политики СССР строился и финансовый механизм. Основной задачей финансового механизма было создание инструментов, при помощи которых производиться изъятие всех неиспользуемых в соответствии с государственным планом финансовых ресурсов. Изъятие средств производилось у государственных предприятий, населения и органов местной власти.

Для государственных предприятий был создан механизм двухканального изъятия чистого дохода (с последующими незначительными изменениями). Чистый доход государственных предприятий изымался в бюджет вначале при помощи налога с оборота в отраслях, где за счет цен, установленных государством, создавался доход в повышенных размерах (легкая, пищевая промышленность). Затем при помощи индивидуальных отчислений от прибыли (взносов свободного остатка прибыли) изымались в бюджет все излишки прибыли, которые, по мнению государства, нельзя было использовать в рамках предприятий. При этом определялся предельный размер всех расходов предприятия за счет прибыли, то есть государство полностью регулировало весь финансовый механизм государственных предприятий. В отдельные годы у государственных предприятий изымалось до 80% чистого дохода.

Регулирование использования денежных доходов населения осуществлялось при помощи подоходного налога. Кроме того, часть средств изымалась путем размещения фактически принудительных государственных займов. Свободные средства населения, помещенные в систему сберегательных касс, также направлялись в бюджет в виде специального безоблигационного займа. Примерно такой же механизм изъятия доходов применялся для кооперативных предприятий.

Изъятие средств у местных органов власти обеспечивалось ограничением в установлении самостоятельных источников доходов местных бюджетов. Система местных доходов включала небольшие по объему доходы, удельный вес которых в бюджете не превышал 10-15% от общей суммы доходов. В связи с этим уровень доходов местных бюджетов полностью зависел от объема средств, выделяемых им из вышестоящих бюджетов в порядке бюджетного регулирования.

Расходы бюджетов определялись исходя из приоритетов, установленных государственным планом. Средства выделялись на затраты, как правило, без их увязки с возможным получаемым эффектом. В связи с этим значительные ресурсы использовались непроизводительно: на финансирование оборонных отраслей народного хозяйства, «долгостроя», военных расходов и т.п. В то же время покрытие расходов на социальные нужды осуществлялось остаточным методом по минимальным нормам, что отрицательно сказывалось на развитие отраслей социальной сферы.

Управления финансами осуществлялось из единого центра – Министерства финансов, которое занималось всеми вопросами использования финансового механизма в народном хозяйстве. Других управленческих органов в области финансов не существовало.

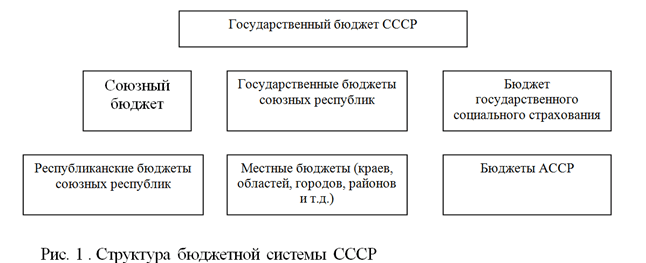

При СССР государственный бюджет играл роль главного инструмента управления финансами. Государственный бюджет СССР являлся центральным и ведущим звеном финансовой системы СССР. Он обеспечивал сбалансированность всех других финансовых планов, составляемых в народном хозяйстве СССР, и играл важную роль в формировании (и сбалансированности) денежно-кредитных планов и балансов кредитной системы.

Он состоял из союзного бюджета, государственных бюджетов бывших союзных республик и бюджета государственного социального страхования.

Ежегодно на основе заданий народнохозяйственного плана министерства финансов союзных республик и Министерство финансов СССР разрабатывали проекты соответствующих бюджетов, которые в конечном итоге сводились в единый государственный бюджет СССР. После его рассмотрения и утверждения Верховным Советом СССР он становился законом.

Выполнение Закона о бюджете являлось категорическим императивом для исполнительной власти. Контроль за исполнением бюджета служил основной задачей деятельности финансовых органов, а кассовое его исполнение входило в полную компетенцию Госбанка СССР. В 1966-1970 гг. через государственный бюджет распределилось 53% национального дохода, в 1971-1975 гг. -56.7%, 1976-1980 — 62,8% 1985г.-64,4%, в 1990 — 67,3%. Бюджет был тесным образом связан с финансовыми планами отраслей и предприятий и это было базовой информационной, аналитической и правовой основой контроля, за использованием не только бюджетных средств, но и всех финансовых ресурсов.

Принцип бюджетного устройства при СССР характеризовался: демократическим централизмом (заключался в органическом сочетании централизованного руководства всей бюджетной системой с предоставлением широких бюджетных прав республиканским и местным органам власти, в привлечении к бюджетной работе широких масс трудящихся) и единством бюджетной системы(выражался в том, что все многочисленные самостоятельные бюджеты объединялись в государственном бюджете СССР, составлялись и исполнялись в соответствии с общими директивами и общесоюзным законодательством. Это обеспечивало единый подход к мобилизации средств на всей территории страны и финансированию различных видов расходов).

Доходы государственного бюджета СССР по экономическому содержанию делились на две группы. Первую составляли поступления от социалистического хозяйства (платежи государственных -предприятий и организаций, а также кооперативных и общественных организаций). Ко второй группе доходов бюджета относились платежи населения, главным образом налоги.

Прибыль — главная хозрасчетная форма чистого дохода предприятия — распределялась между хозяйством и бюджетом в определенных пропорциях (в последние годы примерно 40 и 60% соответственно). Отчисления прибыли в бюджет осуществлялись предприятиями в виде платы за фонды; в виде фиксированных и рентных платежей и в виде отчислений от прибыли.

Таблица 1

Государственный бюджет (миллиардов рублей)

|

1985 |

1986 |

1987 |

1988 |

1989 |

1990 |

|

|

Доходы — всего |

372,6 |

371,6 |

378,4 |

378,9 |

401,9 |

471,8 |

|

в том числе: |

||||||

|

налог с оборота |

97,7 |

91,5 |

94,4 |

101,0 |

111,1 |

121,2 |

|

платежи государственных предприятий и организаций из прибыли (дохода) и другие платежи |

119,5 |

129,8 |

127,4 |

119,6 |

115,5 |

116,5 |

|

подоходный налог с кооперативных и общественных предприятий и органов |

||||||

|

В том числе: С колхозов |

||||||

|

с предприятий и организаций потребительской кооперации, с предприятий, общественных организаций и кооперативов по производству продукции и оказанию услуг |

||||||

|

государственные займы, реализуемые среди населения |

||||||

|

государственные налоги с населения |

30,0 |

31,2 |

32,5 |

35,9 |

41,7 |

48,4 |

|

в том числе: подоходный налог |

28,3 |

29,5 |

30,9 |

33,9 |

37,5 |

42,3 |

|

сельскохозяйственный налог |

||||||

|

налог на холостяков, одиноких и малосемейных граждан |

||||||

|

другие виды подоходного налога и плата за патент |

||||||

|

средства государственного социального страхования |

25,4 |

26,5 |

28,1 |

30,1 |

33,1 |

43,2 |

|

доходы от внешнеэкономической деятельности (таможенные доходы, доходы от экспорта и неторговых операций) |

71,1 |

64,4 |

69,3 |

62,6 |

67,2 |

75,2 |

|

Из общей суммы доходов поступило: От предприятий и организаций |

340,3 |

337,5 |

343,0 |

339,9 |

356,7 |

418,7 |

|

от населения |

32,3 |

34,1 |

35,4 |

39,0 |

45,2 |

53,1 |

|

Расходы — всего |

386,5 |

417,1 |

430,9 |

459,5 |

482,6 |

513,2 |

|

Превышение расходов над доходами |

13,9 |

45,5 |

52,5 |

80,6 |

80,7 |

41,4 |

|

Доходы государственного бюджета — всего |

372,6 |

371,6 |

378,4 |

378,9 |

401,9 |

471,8 |

|

в том числе: союзного бюджета |

191,7 |

186,0 |

184,9 |

169,6 |

158,2 |

210,5 |

|

бюджетов республик (республиканских и местных) |

180,9 |

185,6 |

193,5 |

209,3 |

243,7 |

261,3 |

|

Расходы государственного бюджета — всего |

386,5 |

417,1 |

430,9 |

459,5 |

482,6 |

513,2 |

Налог с оборота, будучи второй (после прибыли) частью денежных накоплений предприятий, почти целиком аккумулировался государственным бюджетом

Отчисления предприятий органам социального страхования производились от себестоимости продукции в определенных нормах (в среднем 14%) к фонду заработной платы. Отчисления соцстраху занимали в бюджете по своему удельному весу третье место после прибыли и налога с оборота.

В состав доходов от социального хозяйства включался также подоходный налог с колхозов, подоходный налог с предприятий потребительской кооперации, а также налог с предприятий и организаций профсоюзов (25% балансовой прибыли).

Доходы государственного бюджета от населения были представлены следующими видами поступлений:

Подоходный налог с рабочих и служащих, который взимался по ставкам: 8 руб. 20 коп. с первой сотни рублей заработной платы и 13% со всей остальной суммы заработной платы;

Сельхозналог, или налог с приусадебных участков, который взимался с одной сотой гектара по ставкам от 20 коп. до 2 руб. 50 коп. (дифференциация по республикам, краям, областям);

Местные налоги и сборы, в которые входили налог со строений, земельная рента, сборы с владельцев транспортных средств и другие.

Помимо этих ресурсов население предоставляло государственному бюджету также денежные средства в виде государственного кредита. Эти средства поступали в результате реализации государством 3% внутреннего выигрышного займа среди населения.

В целом для доходов госбюджета СССР было характерно абсолютное преобладание поступлений от социалистического хозяйства, доля которых превышала 91% всех доходов. Поскольку в экономике ведущую роль играла общенародная собственность, то и в бюджете главными являлись платежи государственных предприятий и организаций. Динамичный рост общественного производства обусловливало неуклонное увеличение доходов бюджета.

Главными поступлениями в бюджет от государственных предприятий являлись налог с оборота и платежи из прибыли. помимо налога с оборота, поступлениями в бюджет являлись: плата за фонды, фиксированные (рентные) платежи, отчисления от прибыли, подоходный налог с колхозов, доходы от внешней торговли, лесной доход, включающий плату за древесину, отчисления предприятий добывающей промышленности на погашение затрат по геологоразведочным работам.

Доходы бюджета также включают поступления от населения. В целом платежи населения составляли менее 9% всех доходов бюджета. Среди налогов главное место занимал подоходный налог. В зависимости от характера дохода и способа его получения плательщики налога делились на несколько групп: рабочие и служащие; литераторы и работники искусств; врачи, учителя, адвокаты и другие лица, занимающиеся частной практикой; кустари, ремесленники и др. Основной являлась первая группа плательщиков.

Прибыль Госстраха республики распределялась: 80% — в бюджет, 20% — в фонды Госстраха республики.

В условиях функционирования государственной системы планового распределения финансовых ресурсов в 50-80-е годы налоговая система выполняла роль аккумулятора части валового внутреннего продукта (ВВП). Функции регулирования развития производства, координации и стимулирования основных направлений его технической модернизации выполняли плановые и снабженческие государственные органы. Присущие мировой налоговой практике и в определенной степени применяемые ранее в инструментарии российской налоговой политики регулирующая, стимулирующая и социальная функции были полностью замещены механизмами централизованного планирования, государственного снабжения и государственного социального обеспечения.

В период 80-х — начала 90-х годов налоговая система выступила в роли дестабилизирующего фактора отечественной экономики: существовавшая практика взимания налоговых платежей в виде отчислений от прибыли и налога с оборота способствовала снижению эффективности функционирования производства, тормозила его научно-техническое развитие, стимулировала разбалансирование товарного рынка. Не будучи приспособленной к новым условиям развивающихся рыночных отношений, она не обеспечивала запланированных объемов финансовых поступлений и, таким образом, перестала выполнять в полной мере свою основную функцию — фискальную.

Итак, в 80-е годы отечественная налоговая система превратилась в мощный дестабилизирующий фактор развития отечественной экономики: существовавшая практика взимания налоговых платежей в виде отчислений от прибыли и налога с оборота способствовала снижению эффективности функционирования производства, тормозила его научно-техническое развитие, стимулировала процесс разбалансирования товарного рынка.

К началу 90-х годов XX в. основной задачей советской налоговой системы было отчуждение части дохода каждого индивида или предприятия в пользу государства, т.е. реализация фискальной функции. Присущие мировой налоговой практике и в определенной степени применяемые ранее в инструментарии российской налоговой политики регулирующая, стимулирующая и социальная функции были полностью замещены механизмом централизованного планирования, государственного снабжения и государственного социального обеспечения. Сами же налоги приобрели форму плановых отчислений.

Кардинальные преобразования в экономике России на рубеже 80-90-х годов, интеграция постсоциалистической системы в единый мировой хозяйственный комплекс потребовали создания новой налоговой системы.

Важнейшее принципиальное отличие налоговой системы до перехода к рынку и после включения хозяйственных объектов в систему рыночных отношений заключается, по мнению автора, в следующем:

Налоговая система СССР действовала как сугубо фискальный механизм, обеспечивавший изъятие запланированной части доходов у государственных предприятий и населения с последующим перераспределением их через систему централизованного планового регулирования социалистической экономики;

В современных условиях налоговая система сама должна выступать регулятором экономических процессов в обществе, в ее рамках необходимо обеспечить реализацию и согласованность всех функций, присущих налоговой политике в условиях современной рыночной экономики — фискальной, стабилизирующей, регулирующей и интегрирующей.

Марьяхин Г. Л., Очерки истории налогов в СССР, М., 1964.

Проблемы налоговой системы России: Теория, опыт, реформа. / Под. ред. Алексеева Н., Синельникова С. М: ИЭПП, 2000. Серия «Научные труды». № 19Р.

Синельников С. Г. Бюджетный кризис в России: 1985– 1995 годы. М.: Евразия, 1995

Синельников С., Анисимова Л. и др.. Проблемы налоговой реформы в России: Анализ ситуации и перспективы развития. М.: Евразия, 1998

Юткина Т. Ф. Налоговедение: от реформы к реформе. — М., 1999

Налоги в СССР (1917-1991)

После Октябрьской революции налоговая политика была направлена на ослабление экономической базы буржуазии. С этой целью с буржуазии взималась контрибуция. Были приняты меры к введению подоходного налога. Однако в условиях Гражданской войны и натурализации народного хозяйства все денежные налоги были отменены и взимались в натуральной форме. С октября 1918 г. был введен натуральный налог. Ставки его исчислялись в пудах зерна, были дифференцированы в зависимости от размера посевной площади, количества членов семьи и количества голов скота. В январе 1919 г. он был заменен продразверсткой, т.е. обязательной сдачей крестьянами сельскохозяйственной продукции государству. Введение продразверстки было основано на классовом принципе: максимальная норма - для кулацких хозяйств, минимальная - для бедняцких.

С новой экономической политикой и изменением государственной продовольственной политики в марте - апреле 1921 г. вместо продразверстки вводится продовольственный налог. Он взимался в меньшем размере, чем продразверстка в виде определенной доли произведенной в хозяйстве продукции с учетом урожайности, количества членов семьи и количества скота. В мае 1923 г. он был заменен единым сельскохозяйственным налогом, который до 1924 г. имел натуральную форму.

Для обеспечения соответствия размеров налога доходности каждого крестьянского хозяйства была повышена прогрессия ставок. При этом учитывались не только размеры пашни, но и наличие площадей для сенокоса, количество скота, число едоков. Так, при наличии на едока 0,25 десятины налог составлял 2,1% к облагаемому доходу, при наличии 0,75 десятины - 10,5%, при наличии трех десятин - 21,2%.

В 1926 г. налогооблагаемая база этого налога была расширена. Кроме размера пашни, количества скота, сенокоса в нее включили мелкий скот, доходы от садоводства, табаководства, виноградоделия, пчеловодства и другие неземледельческие доходы. При этом для оказания помощи бедняцким хозяйствам был уставлен необлагаемый минимум. В 1928 г. льготы по налогу были расширены коллективным хозяйствам, скидка с оклада налога была увеличена до 25-30%, повышен необлагаемый минимум.

В городской местности в 1921 г. был введен промысловый налог. Им облагали ненационализированные торговые и промышленные предприятия и личные промысловые занятия, приносящие доход. Этот налог состоял из патентного и уравнительного сборов. Патентный сбор взимался но твердым ставкам, уравнительный - в размере 3% суммы месячного оборота предприятия. В последующие годы промысловый налог был распространен на государственные предприятия и были значительно повышены его ставки. После ликвидации в 1930-х гг. частных предприятий и частной торговли этот налог был отменен.

С ноября 1922 г. вводится подоходно-поимущественный налог. Он взимался с доходов физических лиц, частных акционерных обществ, а также с недвижимого имущества. Был установлен необлагаемый минимум. Ставки по налогу были построены по прогрессивной ступенчатой шкале. По этим ставкам определялось количество квот, подлежащих взиманию. Например, при доходе от 120 до 180 тыс. руб. число квот было 1,5, от 180 до 240 тыс. руб. - три квоты. Величина квоты в рублях устанавливалась законом на каждое полугодие. Обложение налогом имущества осуществлялось по такому же принципу. Вначале обложение заработной платы рабочих и служащих не предусматривалось, с января 1923 г. этот налог стал взиматься с рабочих и служащих, получающих заработную плату выше предельного разряда семнадцатиразрядной тарифной сетки.

В 1924 г. этот налог был преобразован в подоходный налог, который взимался по прогрессивным ставкам и дифференцировался по четырем группам плательщиков: рабочие и служащие, работники искусств, лица, занимающиеся частной практикой, кустари и лица, имеющие доходы от работы не по найму.

В 1926 г. в Положение о подоходном налоге были внесены существенные изменения. Была введена единая система прогрессивного обложения для всех категорий налогоплательщиков и установлены три расписания ставок. В первое расписание выключились в качестве плательщиков граждане, имеющие доходы от личного труда по найму, во второе - граждане, получающие доходы от личного труда не по найму, от кустарно-ремесленных промыслов, от сдачи в наем строений, в третье - граждане, получающие нетрудовые доходы, а также частные юридические лица.

В дальнейшем подоходное обложение населения осуществлялось в соответствии с Указом Президиума Верховного Совета СССР от 30 апреля 1943 г., по которому все плательщики разбивались на несколько групп. Для каждой группы устанавливались свой порядок обложения, ставки налога, скидки и льготы.

Интерес представляет введенный с 1925 г. налог на сверхприбыль. Цель его - не только воспрепятствовать частным предпринимателям превышать цены, установленные государственными расчетами (сумма превышения цен изымалась в бюджет), но и в конечном счете - вытеснить частника из экономики страны. Этот налог имел частично целевой характер, половина собранной суммы налога направлялась на осуществление мероприятий по борьбе с детской беспризорностью в стране.

Индустриализация страны потребовала огромных финансовых ресурсов, что в свою очередь привело к серьезным изменениям в налоговой политике и налоговой системе государства, к налоговой реформе 1930-1932 гг. Главная цель реформы состояла в обеспечении растущей потребности государства в финансовых ресурсах. Для этого были приняты меры по устранению множественности и многозвенности налоговых платежей, реорганизации платежей в бюджет государственных предприятий.

В ходе реформы примерно 60 видов налогов и сборов были объединены в два главных платежа. Государственные предприятия стали вносить в бюджет отчисления от прибыли и налог с оборота, а кооперативные предприятия -подоходный налог и налог с оборота.

Отчисления от прибыли поступали в бюджет как конечный результат распределения прибыли государственных предприятий на их плановые мероприятия, т.е. нераспределенный остаток прибыли изымался в бюджет, соответствующий уровню власти подчиненности предприятия. Предприятия союзного подчинения вносили платежи в союзный бюджет, республиканского подчинения - в республиканский, областного подчинения - в областной, городского - в городской, районного - в районный. Таким образом, отчисления от прибыли стали важнейшим источником формирования собственных доходов всех звеньев бюджетной системы, фактором, усиливающим заинтересованность всех уровней власти в развитии подведомственных предприятий и финансовой эффективности их работы.

Согласно проведенной в 1965 г. экономической реформе платежи из прибыли стали четырех видов.

Первый вид - отчисления от прибыли вносили в бюджет предприятия, не переведенные на условия хозяйственного расчета.

Второй вид - плата за производственные основные фонды и нормируемые оборонные средства (плата за фонды). Ее вносили предприятия, переведенные на хозяйственный расчет. Плата за фонды вносилась в соответствующий бюджет по нормам, выраженным в процентах к средней стоимости производственных фондов. Стоимость этих фондов оценивалась по балансовой стоимости. Нормы платы за фонды устанавливались на ряд лет.

Третий вид - фиксированные (рентные) платежи вносили в бюджет предприятия, добывающие и перерабатывающие полезные ископаемые. Для добывающих предприятий фиксированные платежи устанавливались в твердой сумме (в рублях с тонны руды, нефти и т.д.), для перерабатывающих предприятий - либо в твердой сумме, либо в процентах к стоимости реализованной продукции или к прибыли. Четвертый вид - свободный остаток прибыли. Он образовывался после выплаты из прибыли первоочередных платежей (платы за фонды, фиксированных платежей), процентов за банковский кредит, сумм, направляемых па образование фондов экономического стимулирования предприятий, и других плановых затрат.

Налог с оборота стал твердо фиксированным централизованным доходом государства. Он мобилизовался в бюджет либо в виде разницы между оптовой ценой промышленности и оптовой ценой предприятия на продукцию, подлежащую обложению этим налогом, либо на основании ставок в рублях и копейках с единицы измерения продукции, либо в процентах к выручке от реализации. Налог с оборота был важным инструментом государственного регулирования рентабельности продукции, предприятий. Кроме того, этот налог был основным источником регулирования территориальных бюджетов, куда он поступал по ежегодно утверждаемым нормативам отчислений в территориальный бюджет от суммы налога мобилизуемой на территории административно-территориальной единицы.

Уже в первые годы советской власти в налоговую систему страны для обеспечения доходов бюджета были введены косвенные налоги.

В период НЭП вновь были введены акцизы. Главным отличием их от дореволюционной системы акцизов было государственное регулирование розничных цен и обложение в основном товаров, не являющихся товарами первой необходимости, и предметов роскоши. Акцизы в бюджет вносили предприятия. Это давало возможность государству осуществлять межотраслевые и межтерриториальные перераспределения финансовых ресурсов. С расширением государственного сектора в народном хозяйстве роль акцизов снижается, в 1930 г. они были отменены.

Кроме перечисленных выше основных налогов в налоговую систему СССР входили разного вида сборы и пошлины.

Гербовый сбор вновь введен Декретом ВЦИК и СНК СССР от 16 февраля 1922 г. Он уплачивался путем покупки гербовых марок и наклейки их на регистрируемые государственными органами документы или покупки гербовой бумаги, на которой излагается текст документа. В ряде случаев гербовый сбор мог вноситься наличными деньгами. От уплаты гербового сбора освобождались государственные предприятия, не платившие промысловый налог, партийные, комсомольские, профсоюзные организации, научные и культурно-просветительские организации, лица, состоящие на социальном обеспечении, и др. Он платился либо в твердых ставках с каждого вида документа (простой гербовый сбор), либо в процентах к сумме сделки, указанной в документе (пропорциональный гербовый сбор). В 1930 г. в связи с проведенной налоговой реформой гербовый сбор был отменен и вместо него и ряда других сборов и пошлин была установлена единая государственная пошлина.

После Октябрьской революции пошлины были отменены. В 1920-е гг. был отменен ряд сборов пошлинного характера. В их числе: судебные и нотариальные сборы, плата за регистрацию брака, за выдачу паспортов, курортный сбор, пошлина с наследства, гербовый сбор и др.

В соответствии с Указом Президиума Верховного Совета СССР от 29 июня 1979 г. "О государственной пошлине" и постановлением Совета Министров СССР "О ставках государственной пошлины" госпошлина взималась в двух формах: простая (в твердых ставках платы за совершенное действие, выданный документ и др.) и пропорциональная (в определенном проценте от суммы договора, иска и др.).

Пошлина взималась: с исковых заявлений, подаваемых в суды, в органы Госарбитража, за совершение нотариальных действий, за регистрацию актов гражданского состояния, за прописку граждан СССР, за выдачу регистрационных удостоверений на занятия кустарно-ремесленными промыслами, за выдачу разрешений на право охоты и др.

Госпошлина уплачивалась специальными пошлинными знаками (марками), либо наличными деньгами, или путем перечисления денег со счета плательщика на счет учреждения, совершившего действие или выдавшего документ.

Использовались также таможенные вывозные (экспортные) и транзитные пошлины.

Ввозные пошлины в СССР были введены в феврале 1922 г. Ставки этих пошлин устанавливались в процентах к цене ввозимого в страну товара. В СССР вывозные пошлины в основном применялись при вывозе по разрешению Министерства культуры СССР произведений искусства, антиквариата. Транзитные пошлины были незначительны, они в основном покрывали издержки по контролю за провозом через страну иностранных грузов.

Созданная в начале 1930-х гг. система налогов за 60 лет не изменилась. Лишь в годы Великой Отечественной войны в нее вошли военный налог и налог на одиноких и бездетных граждан СССР.

Военный налог был введен в 1942 г. Его платили граждане в возрасте от 18 лет и выше. Плательщики налога разделялись на группы: рабочие; служащие; колхозники; граждане, имеющие самостоятельные источники доходов; граждане, не имеющие самостоятельных источников доходов. Для каждой группы плательщиков были установлены особые ставки налога. Налог был отменен в 1946 г.

В 1941 г. был введен налог на холостяков, одиноких и бездетных граждан СССР. Он взимался с граждан, достигших 20 лет и не имеющих детей. Не платили налог мужчины в возрасте от 50 лет и женщины, достигшие 45 лет. Граждане, являющиеся плательщиками и получавшие заработную плату 91 руб. и выше, вносили налог по ставке 6% с суммы заработной платы.

Состав и структуру действовавшей в 1930-1980 гг. в СССР налоговой системы характеризуют данные табл. 2.2 и 2.3.

Таблица 2.2. Состав основных доходов государственного бюджета СССР в период 1933-1989 гг., млрд руб.

Таблица 2.3. Структура основных доходов государственного бюджета СССР в период 1933-1989 гг., %

После Октябрьской революции изменение политического и экономического строя страны потребовало создания повой системы органов управления финансами. В ноябре 1917 г. в числе народных комиссаров Советского правительства был образован Народный комиссариат финансов (Наркомфин). В его составе было сформировано управление государственных доходов, главная задача которого состояла в работе по обеспечению доходами бюджетной системы страны. Внутри этого управления был образован отдел прямых налогов и пошлин, преобразованный в 1920 г. в Центральное налоговое управление.

В октябре 1918 г. декретом СПК вместо казенных палат были созданы финансовые отделы губернских и уездных исполнительных комитетов советов депутатов, в составе которых организовали подотделы: прямых налогов, пошлин и косвенных налогов.

С переходом к новой экономической политике значение налоговой работы значительно возросло. Повысилась роль налогового аппарата как в центре, так" и на местах. Необходимость мобилизации всех ресурсов страны для восстановления промышленности и сельского хозяйства, для осуществления социально-культурных мероприятий выдвинула на первый план финансовую и экономическую работу. Для укрепления финансового аппарата и усиления финансовой работы на этот участок направлялись наиболее проверенные и квалифицированные кадры, шло организационное укрепление финансовой системы. Все местные финансовые органы были переданы в непосредственное подчинение Наркомата финансов. Централизация всего финансового дела в стране еще раз подчеркнула ответственную роль финансов.

С одной стороны, финансовые органы должны были мобилизовать средства для развития народного хозяйства и финансирования социально-культурных мероприятий, с другой - на них была возложена задача по ограничению развития частнокапиталистического элемента. Одним из орудий для выполнения этой задачи была налоговая система. Существовавшая в то время налоговая система содействовала развитию государственного и кооперативного секторов и ограничению частнокапиталистического элемента в экономике. Используя эту систему, финансовый аппарат обеспечивал через бюджет перераспределение национального дохода страны.

В последующие годы финансовые отделы территориальных органов власти, находясь в двойном подчинении (территориальным органам власти и наркоматам финансов союзных и автономных республик), выполняли следующие основные функции:

- организация работ по составлению и исполнению территориальных бюджетов;

- мобилизация средств в союзный, республиканский и местный бюджеты;

- анализ финансово-хозяйственной деятельности предприятий;

- проверка исполнения смет бюджетных учреждений;

- обеспечение денежными средствами учреждений и предприятий местного подчинения;

- постановка бухгалтерского учета и отчетности на предприятиях и в учреждениях, подведомственных местным Советам.

В 1937 г. было утверждено Положение о налоговых инспекторах и ревизорах. В нем была определена структура налогового аппарата. Основным звеном его на местах была налоговая инспекция районного (городского) финансового отдела, состоящая из старших и участковых инспекторов, а в сельских местностях - из налоговых агентов. В их функции входило обеспечение полного учета плательщиков, объектов обложения, размеров облагаемых платежей, предоставление налогоплательщикам предусмотренных законом налоговых льгот, проведение организационных мероприятий по своевременному и полному поступлению налогов во все звенья бюджетной системы.

Значение местных финансовых органов не ограничивалось их ролью в мобилизации средств союзного, республиканского и местного бюджетов. Местные финансовые органы являлись общественной бухгалтерией. Именно здесь анализировалась вся финансовая и хозяйственная деятельность многочисленных предприятий и организаций.

Проверяя и изучая хозяйственную деятельность предприятий, местные финансовые органы выявляли имеющиеся источники внутрихозяйственных накоплений, вели контроль за выполнением обязательств предприятий перед бюджетом, за наиболее рациональным использованием материальных, трудовых и денежных ресурсов в хозяйствах.

Суть ревизий и проверок предприятий и учреждений, проводимых местными финансовыми органами, заключалась в проверке производственных и финансовых планов предприятий, денежных операций и расчетных счетов, выполнения заданий по снижению себестоимости, проверке эффективности использования основных и оборотных средств и др. Эти ревизии вскрывали причины отклонений от утвержденных заданий по производству продукции и ее себестоимости, ассортименту и качеству, определяли причины убыточности и невыполнения плана накоплений. Намечали мероприятия по устранению выявленных недостатков в работе предприятия или учреждения.

Местные финансовые органы, анализируя установленные предприятиям планы, вскрывали в них неучтенные резервы, добивались изменения плановых показателей, оказывали положительное влияние на улучшение финансово-хозяйственной деятельности предприятий и организаций. В то же время перед ними стояли задачи не только вскрывать и использовать резервы, но и помогать планово-финансовым службам предприятий и организаций правильно организовывать финансовую работу, точно вести расчеты с бюджетами по всем видам платежей, налогов и сборов.

Введение

Налог (ст. 8 НК РФ) - это обязательный, индивидуально безвозмездный платёж, взимаемый с организации и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований.

Понятие «налоги» как конкретная реальность имеет столь же древнюю историю, как и само общество. Т.Ф. Юткина отмечает: «Факт того, что налоги - наиболее древнее явление, существующее как таковое во все времена и эпохи, бесспорен, независимо от того, в какие формы ни облекало бы его сознание, и какие бы определения наука ни формулировала понятию «налог». Налоги как социально значимые явления никто персонально не изобретал и не основывал. Они возникли в результате естественноисторического развития общества как социально значимого организма. Понятие «налог» в ассоциативном научном сознании представляет собой общественно значимое явление, объективно необходимый процесс в любом обществе, обеспечивающий его неуклонное развитие и совершенствование».

Рассмотрение темы «Налогообложение СССР» в настоящее время очень актуально. Это позволяет на основе анализа налоговой системы 1917-1991 гг. сделать выводы о том, какие ошибки были допущены в системе, что нужно изменить, а что, действительно, является приемлемым и может быть применено на практике. Другими словами, изучение истории налогов необходимо для разработки эффективной налоговой системы в последующие периоды времени, для учета ошибок и восприятия положительного опыта прошлых лет.

Объектом изучения в нашей работе являются налоги эпохи «военного коммунизма» и новой экономической политики, налоговая реформа 1930-1932 гг., налоговая система периода Великой Отечественной войны, сельскохозяйственный налог 1953 г., налоговые реформы 1960-х гг., изменения в налоговой системе в период перестройки и распада СССР.

Таким образом, основной целью моей работы является - Изучение налоговой системы СССР от «военного коммунизма» до перестройки.

Задачи работы:

Выявление основных этапов налогообложения в истории СССР в период с 1917 по 1991 г.г.

Дать характеристику системы налогообложению на каждом этапе.

1. Налоги периода «Военного коммунизма»

До прихода к власти Российская социал-демократическая рабочая партия (большевиков) предполагала провести следующие основные мероприятия в сфере налогообложения: введение поимущественного и прогрессивно подоходного налога, отмену косвенных налогов на предметы первой необходимости м установление высоких косвенных налогов на предметы роскоши, однако финансовый кризис, усилившийся после октября 1917 г., не позволил осуществить эти преобразования. Основным источником бюджета становится эмиссия бумажных денег, а также осуществление на уровне местных органов власти контрибуций, т.е. принудительных денежных или натуральных поборов .

Издание декрета Всероссийского Центрального Исполнительного Комитета (ВЦИК) и Совета Народных Комиссаров (СНК) от 30 октября 1918 г., гласило о введение «Единовременного чрезвычайного десятимиллиардного революционного налога», который дополнял собой систему регулярных прямых налогов. Цель налога: Изъятие денежных средств и их обращение на неотложные нужды революционного строительства и оборону страны. Налог взимался по раскладочной системе: общая сумма налога раскладывалась по губерниям, городам, уездам и волостям, а затем - по плательщикам. Согласно декрету эта раскладка должна была производиться таким образом, чтобы вся часть налога пала бы на богатую часть городского населения и богатых крестьян, а городская и деревенская беднота полностью освобождалась от уплаты налога, средние слои населения облагались невысокими ставками. Чрезвычайный налог дал вместо десяти всего около 1,5 млрд. руб. .

Одним из основных источников доходов местных бюджетов был «Разовый сбор за торговлю», первоначально установленный Положением о денежных средствах и расходах местных Советов от 3 декабря 1918 г. Этот налог позволял местным Советам предоставлялось право взимать в городских поселениях местный разовый сбор за подвижную торговлю с лиц, производящих не облагаемую промысловым налогам продажу товаров в разнос или вразвоз, а также сбор за продажу скота на рынке.

После Октябрьской революции 1917 г. существенно повышаются ставки «Акцизов» на предметы массового потребления. Сборщиками акцизов выступали собственники предприятий, производящие облагаемые товары или услуги, а его плательщиками - потребители при оплате товаров или услуг. В дальнейшем к концу 1918 г. акцизы были заменены на прямое начисление к ценам товаров, но их эффективность резко снизилась в результате натурализации хозяйства. В феврале 1920 г. взимание акцизов было приостановлено, поскольку а 1917 г. они обеспечили 17% всех доходов бюджета, то в 1918 г. только лишь 8,8%.