Под определением «дебиторская задолженность (ДЗ)» подразумеваются денежные обязательства компаний и физических лиц, относящихся к предприятиям. К примеру, физическое лицо предоставило услугу по отгрузке товара, а оплата еще не прошла.

По сути, ДЗ сопровождается косвенными финансовыми затратами в прибыли компании. Во многом это объясняется тем, что у компании отсутствуют наличные, поэтому они не могут быть направлены в оборот.

Оборачиваемая дебиторская задолженность — это коэффициент, способный охарактеризовать взаимоотношение компаний и контрагентов. Показатель отображает скорость оборачиваемости товаров либо услуг в финансовый капитал.

Показатель оборачиваемости дебиторской задолженности способен в полной мере отобразить показатели изменения ДЗ в положительную либо отрицательную сторону .

Главная цель заключается в возможности существенно увеличить показатель оборачиваемости, которую можно достичь несколькими вариантами:

- повышением выручки от реализации;

- снижением показателей ДЗ за определенный период.

Для этого достаточно будет на ранней стадии предоставления займа иным фирмам осуществить их проверку на предмет финансовой стабильности.

Условно кредитную политику компании можно разделить на несколько типов:

- консервативная;

- умеренная;

- агрессивная.

В первом типе компании часто стремятся к достижению наиболее жесткого контроля своего финансового капитала для минимизации различных рисков. В случае умеренной политики компании все построено на среднем риске утраты своего капитала.

Последний тип политики подразумевает под собой наивысшую степень риска утратить свои кредитные средства. Отличается она минимальными требованиями к заемщикам и отсутствием каких-либо проверок.

Рассматриваемый показатель применяется для поиска путей существенного повышения прибыли компании (увеличения показателей рентабельности).

Главным пользователем данного коэффициента считается руководство компании во главе с коммерческим либо генеральным директором, начальник отдел продаж и так далее.

Формула

Формула исчисления показателя оборачиваемости ДЗ имеет вид:

Коэффициент оборачиваемости ДЗ = прибыль от реализации / средний размер дебиторской задолженности

Стоит также брать во внимание тот факт, что в знаменателе отображается средний размер, который означает – компания в обязательном порядке должна взять ДЗ на начало отчетного периода и суммировать ее с концом, а после разделить на 2.

Формула исчисления показателя по РСБУ имеет вид:

Коэффициент оборачиваемости ДЗ = стр.2110 / (стр. 1230нп. + 1230кп.) * 0,5, где

Нп – отображение строки 1230 на начало отчетного периода, Кп – отображение строки 1230 на конец отчетного периода.

Важно помнить: отчетным периодом может быть не только календарный год, но и месяц либо квартал. В бухгалтерском балансе старого образца (используемого до 2011 года) формула исчисления имела вид:

Коэффициент оборачиваемости ДЗ = стр. 10 / (стр. 230 + стр. 240) * 0,5

Определение без погрешностей

Для осуществления всех необходимых исчислений по оборачиваемости ДЗ с минимальными погрешностями, необходимо:

- оставить в полном объеме практику применения показателей прибыли, которая очищена от выплаты косвенных налогов (акцизов, НДС и так далее), поскольку ДЗ чаще всего включает в себя эти взносы;

- брать во внимание, что прибыль от реализации исчисляется исключительно при отгрузке продукции, в то время как оплата будет произведена позже.

Благодаря таким нюансам можно достичь определения показателя с минимальными погрешностями либо без них вовсе.

Для оборачиваемости ДЗ, как и для ряда остальных коэффициентов, которые используются в процессе анализа стабильной работы компании и уровня производства, не предусмотрено жестких нормативов, поскольку они напрямую зависят от нюансов и специфики сферы работы, включая технологический процесс каждого отдельно взятого предприятия.

Для оборачиваемости ДЗ, как и для ряда остальных коэффициентов, которые используются в процессе анализа стабильной работы компании и уровня производства, не предусмотрено жестких нормативов, поскольку они напрямую зависят от нюансов и специфики сферы работы, включая технологический процесс каждого отдельно взятого предприятия.

Нередко для анализа ситуации на производстве компании применяют показатели расчетных коэффициентов за различные временные промежутки и сравнивают их повышение либо понижение.

При показателях повышения можно говорить о быстром темпе оборота ДЗ, в противном случае все наоборот.

Несмотря на тот факт, что норматив оборачиваемости ДЗ не предусмотрен на законодательном уровне, специалисты в экономической сфере ориентируются на показатели в единицу. Он является наиболее оптимальным, поскольку способен определить не только уровень рентабельности, но и ликвидности.

При показателях коэффициента оборачиваемости ДЗ больше единицы — партнеры компании в полном объеме выполнили все свои долговые обязательства. В такой ситуации считается, что производство компании находится на максимально высоком уровне, а денежные средства поступают быстрее, нежели продукция была отгружена.

Примеры

Рассмотрим расчет показателя оборачиваемости на конкретном примере.

В таблицы представлены сведения о ДЗ и полученной прибыли поквартально в период за 2015-2016 годы:

Произведем вычисление средних показателей долга по каждому отдельно взятому кварталу, а после сравним полученные результаты:

- за 1 квартал 2016 года, средний показатель = (задолженность 4 квартала 2015 + долг за 1 кв. 2016) / 2 = (600000 + 500000) / 2 = 550000 рублей;

- за 2 квартал 2016 года = (задолженность 1 квартала 2016 + долг за 2 кв. 2016) / 2 = (500000 + 650000) / 2 = 575000 рублей;

- за 3 квартал 2016 года = (задолженность 2 квартала 2016 + долг за 3 кв. 2016) / 2 = (650000 + 400) = 525000 рублей.

На основании проведенных расчетов необходимо определить коэффициент оборачиваемости ДЗ по следующей формуле:

коэффициент оборачиваемости ДЗ = прибыль / средний показатель

- за 1 квартал 2016 = 29000 / 550000 = 0,52;

- за 2 квартал 2016 = 40000 / 575000 = 0,69;

- за 3 квартал 2016 = 45000 / 525000 = 0,85.

Исходя из полученных результатов, можно сделать вывод, что оборачиваемость ДЗ растет и вскоре может достигнуть отличных для компании показателей.

Взяв во внимание тот факт, что абсолютные показатели остаются на прежнем уровне, а прибыль существенно повышается, можно говорить о том, что рост эффективности достигается путем увеличения объема реализации товаров. Это позволяет говорить о грамотно построенной политике контроля взыскания задолженности и высоком уровне недопущения факта невыплаты денежных средств.

Срок

Определив скорость погашения долговых обязательств в днях можно с легкостью рассчитать усредненный период, который нужен предприятию для взыскания задолженности у своих должников.

Рассмотрим, каким способом можно будет определить период оборачиваемости ДЗ:

Срок оборачиваемости ДЗ = 360 / коэффициент оборачиваемости ДЗ

По причине того, что в рассматриваемом примере указаны сведения поквартально, то в формуле возникает необходимость использования суммарного числа дней, которые полностью соответствуют исследуемому периоду:

- срок за 1 квартал 2016 = 91 / 0,52 = 175 дней;

- срок за 2 квартал 2016 = 91 / 0,69 = 131 день;

- срок за 3 квартал 2016 = 92 / 0,85 = 108 дней.

Можно сделать выводы : согласно исследованию полученных результатов, потребительская/покупная способность контрагентов предприятий существенно выросла – в первом квартале ДЗ погашалась 175 дней, во втором – 131 день, в третьем – всего 108 дней.

Одним из показателей, без которого невозможно произвести расчет оборачиваемости дебиторской задолженности, принято считать период оборота либо взыскания. Формула для его исчисления была рассмотрена выше.

Для возможности определения эффективности трудовой деятельности отдельно взятых наемных рабочих либо структурного подразделения в целом фактические коэффициента подлежат сравнению с нормативами.

Вычислить, как трудовая деятельность рабочих могла оказать влияние на производственный процесс всей компании в целом можно благодаря расчету отклонения от нормы, которое, соответственно, требует тщательного разложения на оказывающие влияния нюансы.

Одним из таких нюансов по праву считается средняя заработная плата за год .

Для исчисления средней годовой заработной платы (СГДЗ) следует:

- суммировать остаточный размер ДЗ до начала и в период завершения отчетного периода;

- разделить полученный при исчислении результат на 2.

Формула определения имеет вид:

Средняя заработная плата = (ДЗ на начало периода + ДЗ на конец отчетного периода) / 2

Остаточный размер ДЗ на момент завершения отчетного периода напрямую будет зависеть от суммы остатка на начало и полученной прибыли на протяжении всего периода, включая иной доход.

По сути, на период оборота могут оказать существенное влияние такие факторы:

- ДЗ на начало отчетного периода;

- финансовые поступления на протяжении всего периода;

- размер начисленной прибыли за весь отчетный период;

- суммарное число дней в отчетном периоде.

Произвести фактический анализ оборачиваемости можно путем применения такой формулы:

- в числителе содержится фактический показатель период оборота ДЗ, умноженный на частное суммарное число дней в периоде (КД) и фактически полученной прибыли;

- в знаменателе отображается плановый показатель периода оборота ДЗ, который умножен на частное суммарное число дней в отчетном периоде (КД) и плановой прибыли.

Под определением ФГВР и ПГВР подразумевается фактическая и плановая годовая прибыль от реализации каких-либо товаров или услуг. Простыми словами, фактическое и плановое соотношение периода оборота ДЗ сможет оказать существенную помощь в определении ДЗ по факту разделенной прибыли по факту на плановую.

Под определением ФГВР и ПГВР подразумевается фактическая и плановая годовая прибыль от реализации каких-либо товаров или услуг. Простыми словами, фактическое и плановое соотношение периода оборота ДЗ сможет оказать существенную помощь в определении ДЗ по факту разделенной прибыли по факту на плановую.

Такое соотношение фактической и плановой прибыли является окончательным показателем . В дальнейшем на оборачиваемость может повлиять фактор, который раскладывает средние имеющиеся коэффициенты ДЗ, сформировавшиеся в компании по факту, но при этом которые были ранее спланированы.

Плановая прибыль не всегда может соответствовать установленному нормативу, который был разработан для оборачиваемости ДЗ.

В процессе проведения анализа необходимо будет отклонение фактических показателей ПСД от плановых условно разделить на несколько составляющих :

- отклонение по факту от установленного планового;

- отклонение планового от установленной нормы.

Благодаря этому можно будет провести необходимый анализ без допущения в нем каких-либо ошибок.

Как управлять оборачиваемостью дебиторской задолженности? Узнайте из данного видео.

Оборачиваемость дебиторской задолженности - отношение выручки от реализации к средней сумме счетов к получению за минусом резервов на сомнительные позиции. Ускорение оборачиваемости дебиторской задолженности в динамике за ряд периодов рассматривается как положительная тенденция. Но слишком жесткий контроль погашения дебиторской задолженности может привести к потере клиентов, слишком мягкий – к возникновению дефицита оборотного капитала и ослаблению платежной дисциплины должников, многие из которых, по старинной русской традиции тянут с оплатой «до последнего». Проанализируем оборачиваемость дебиторской задолженности в таблице 10.

Таблица 10

Оборачиваемость дебиторской задолженности

Оборачиваемость дебиторской задолженности за анализируемый период снизилась на 8 оборотов, период погашения дебиторской задолженности увеличился на 7 дней, что является негативным моментом в деятельности ООО «Нижняя Елюзань». Более медленные темпы погашения дебиторской задолженности приводят к тому, что организация не сможет своевременно реализовывать свои активы, оставляя часть активов в пассивном состоянии и не приводя их в действие. В активах предприятия дебиторская задолженность занимает 3,7 %, оставаясь неизменной по сравнению с 2010 г.

Рассмотрим оборачиваемость кредиторской задолженности в таблице 11. В теории коэффициент оборачиваемости кредиторской задолженности вычисляется как отношение выручки от реализации к средней за период величине кредиторской задолженности. Период оборота кредиторской задолженности характеризует среднюю продолжительность отсрочки платежей, предоставляемой предприятию поставщиками. Чем он больше, тем активнее предприятие финансирует текущую производственную деятельность за счет непосредственных участников производственного процесса (за счет использования отсрочки оплаты по счетам, нормативной отсрочки по уплате налогов и т.д.).

Стоит иметь ввиду что, высокая доля кредиторской задолженности снижает финансовую устойчивость и платежеспособность организации, однако кредиторская задолженность, если это задолженность поставщикам и подрядчикам, дает предприятию возможность пользоваться «бесплатными» деньгами на время ее существования.

Таблица 11

Оборачиваемость кредиторской задолженности

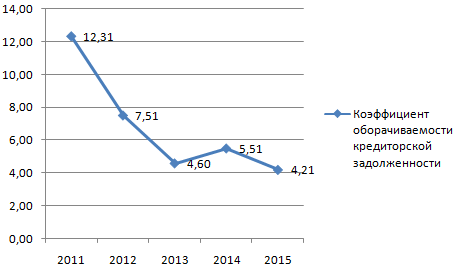

Оборачиваемость кредиторской задолженности за анализируемый период составила 1 оборот, продолжительность оборота кредиторской задолженности 365 дней, доля кредиторской задолженности в общем объеме пассивов снизилась на 27,8 % .Выявленные тенденции являются негативными в деятельности организации. Непогашение своих обязательств перед сторонними организациями в следствии более медленных темпов увеличения выручки по сравнению с темпами роста кредиторской задолженности, приведут к увеличению неплатежеспособности организации. Заслуживает внимание тот факт, что организация стремиться уменьшать кредиторскую задолженность, о чём свидетельствует её сокращение как в абсолютном выражении (на 1139 тыс. руб.), так и в относительном (на 27,8 %).

Анализ кредиторской задолженности необходимо дополнить анализом дебиторской задолженности, и если оборачиваемость дебиторской выше (т.е. коэффициент меньше) оборачиваемости кредиторской, то это является положительным фактором. В общем управление движением кредиторской задолженности – это установление таких договорных взаимоотношений с поставщиками, которые ставят сроки и размеры платежей предприятия последним в зависимость от поступления денежных средств от покупателей.

Проведём сравнение дебиторской и кредиторской задолженности в таблице 12.

Таблица 12

Сравнение кредиторской и дебиторской задолженности за 2012 г.

Сравнение кредиторской и дебиторской задолженности позволяет сделать вывод, что полученная выручка сможет погасит дебиторскую задолженность 16 раз, а кредиторскую только один раз.

Сравнивая между собой периоды погашения, следует отметить, что для погашения дебиторской задолженности необходимо в среднем 22 дня., а для погашения кредиторской почти год.

Темпы прироста дебиторской и кредиторской задолженности показывают, что темп прироста первой выше темпа прироста второй. Выявленная динамика является положительной для организации.

Основные направления улучшения взаимоотношений организации с покупателями и заказчиками, поставщиками и подрядчиками

Коэффициент оборачиваемости кредиторской задолженности отображает, насколько быстро компания рассчитывается по долгам. Обозначение в международных стандартах – Accounts payable turnover ratio. Показатель принято рассматривать вкупе с коэффициентом оборачиваемости дебиторской задолженности. Используется внутренними службами предприятия, потенциальными кредиторами и инвесторами.

Экономический смысл и нормативное значение

Коэффициент оборачиваемости кредиторской задолженности показывает, какое количество раз в анализируемом периоде фирма рассчиталась с кредиторами. Показатель рассчитывают за год, квартал или месяц.

Оценка коэффициента косвенно указывает на ликвидность и платежеспособность компании. Прежде всего, данный показатель связан с кредитным риском. Чем он выше, тем скорее предприятие отдает долги – платежеспособность выше.

У фирмы возникает кредиторская задолженность по отношению к продавцам необходимых для производства и реализации материалов, государству и собственным работникам, другим компаниям.

Определенного нормативного значения для коэффициента оборачиваемости не существует. Но чем выше показатель, тем лучше ликвидность. Однако слишком высокие значения снижают рентабельность. Что не есть хорошо.

Принято оценивать сразу два коэффициента оборачиваемости: кредиторской и дебиторской задолженности. Хорошо, когда первый показатель больше второго. Такие результаты указывают на увеличение рентабельности предприятия: в фирме больше свободных денег для ведения бизнеса.

Коэффициент оборачиваемости кредиторской задолженности: формула по балансу

Ккр = выручка за анализируемое время / средний размер кредиторской задолженности.

Среднее находим путем деления суммы всех кредитов на начало и конец периода на 2.

Подставим в формулу строки из бухгалтерской отчетности:

Ккр = стр. 2110 / (стр. 1520нп + стр. 1520кп) * 0,5.

Значение для числителя берется из отчета о финансовых результатах, для знаменателя – из баланса.

Необходимые данные из баланса (форма заполнена в Excel):

Нужные цифры из отчета о финансовых результатах:

На отдельном листе составляем таблицу для расчета коэффициента. В формулу подставляем ссылки на ячейки с соответствующими данными:

Цифры для 2011 и 2012 гг. взяты произвольные.

Теперь посчитаем коэффициент оборачиваемости кредиторской задолженности в днях. Для этого нужно преобразовать рассчитанный коэффициент в период оборота. Новый показатель отразит среднее число дней, которые нужны компании для расчета по кредитам.

Формула преобразования выглядит так:

Что означают эти цифры? Например, в 2012 году средняя длительность одного оборота кредиторской задолженности составила 48,60 дн. Приблизительно столько нужно предприятию, чтобы рассчитаться с кредиторами по всем своим долгам.

Для наглядности и анализа динамики отобразим на графике:

Максимальная ликвидность предприятия в анализируемом периоде была в 2011 году, так как быстрота погашения долгов (в сравнении с 2015) выше практически в 3 раза.

Покажем на графике период оборота:

Самый большой период для погашения кредиторской задолженности в 2015 году – 86,70 дн. Это значит:

- возможно, что фирма испытывает трудности с реализацией продукции, с получением выручки;

- со значительным увеличением налоговой нагрузки, объемов обязательных платежей в бюджет и т.п.

Для более точной диагностики проблем нужно рассчитывать и смотреть другие показатели деловой активности.

дебиторская кредиторская задолженность бухгалтерский

Уровень платежеспособности и финансовой устойчивости организации зависит от скорости оборачиваемости дебиторской и кредиторской задолженности, которая характеризует эффективность функционирования организации. Анализ оборачиваемости дебиторской и кредиторской задолженности позволяет сделать выводы о:

- - рациональности размера годового оборота средств в расчетах. Эффективность расчетно-платежной системы ускоряет процесс оборачиваемости денежных средств в расчетах, способствует притоку других активов организации и погашению кредиторской задолженности;

- - уменьшение себестоимости продукции (работ, услуг). С увеличением числа оборотов сокращается доля постоянных расходов, относимая на показатель себестоимости;

- - возможном ускорении оборота на других стадиях производственного процесса и продажи продукции (работ, услуг). Сокращение оборачиваемости дебиторской и кредиторской задолженности повлечет ускорение оборота денежных средств, запасов и обязательств организации.

Основная цель анализа должна заключаться в определении скорости и времени оборачиваемости задолженности и резервов ее ускорения на разных этапах хозяйственной деятельности фирмы.

Оборачиваемость дебиторской и кредиторской задолженности характеризуется двумя традиционными показателями: оборачиваемость в днях и коэффициент оборачиваемости.

Анализ оборачиваемости дебиторской и кредиторской задолженности проводится в динамике за ряд лет.

Коэффициент оборачиваемости долгосрочной дебиторской задолженности (Кдзд)

Характеризует число оборотов, которые совершает долгосрочная дебиторская задолженность за отчетный год. Увеличение числа оборотов свидетельствует об ускорении оборачиваемости долгосрочной дебиторской задолженности.

Среднегодовая величина долгосрочной дебиторской задолженности определяется путем деления суммы долгосрочной дебиторской задолженности на начало и конец года на 2.

Коэффициент оборачиваемости краткосрочной дебиторской задолженности (Кдзк)

Характеризует число оборотов краткосрочной дебиторской задолженности. Погашение этой задолженности в течение отчетного года свидетельствует об эффективности расчетной дисциплины в организации.

Среднегодовая величина краткосрочной дебиторской задолженности определяется таким же путем, как и среднегодовая величина долгосрочной дебиторской задолженности.

Коэффициент оборачиваемости кредиторской задолженности (Ккз).

Характеризует число оборотов кредиторской задолженности за отчетный год. Увеличение оборачиваемости кредиторской задолженности свидетельствует об ускорении погашения текущих обязательств организации перед кредиторами.

Среднегодовая величина кредиторской задолженности определяется путем деления суммы кредиторской задолженности на начало и конец года на 2.

Коэффициент оборачиваемости в днях долгосрочной дебиторской задолженности (Одзд)

Указывает продолжительность (в днях) одного оборота средств, вложенных в долгосрочную дебиторскую задолженность. Организация должна придерживаться стратегии сокращения продолжительности оборота долгосрочной дебиторской задолженности в днях.

Коэффициент оборачиваемости в днях краткосрочной дебиторской задолженности (Одзк)

Отражает продолжительность одного оборота краткосрочной дебиторской задолженности в днях. Уменьшение дневной продолжительности оборота краткосрочной дебиторской задолженности свидетельствует о быстром высвобождении денежных ресурсов из процесса оборота и их использовании для приобретения дополнительного имущества.

Коэффициент оборачиваемости в днях кредиторской задолженности (Окз).

Характеризует однодневную скорость погашения кредиторской задолженности.

При одновременной тенденции роста продолжительности оборота дебиторской и кредиторской задолженности у организации могут возникнуть существенные трудности с платежеспособностью и возможной вероятностью покрытия своих долгов.

Проведем анализ оборачиваемости дебиторской и кредиторской задолженности ООО «Иркутский релейный завод» за 2000 и 2001 годы.

Таблица 3.3.1

Анализ оборачиваемости дебиторской и кредиторской задолженности

|

Показатели |

Изменение |

|||

|

абсолютное, тыс. руб. |

темп роста, % |

|||

|

Выручка от реализации, тыс. руб. |

||||

|

Средняя величина дебиторской задолженности, тыс. руб. |

||||

|

Коэффициент оборачиваемости дебиторской задолженности, обороты |

||||

|

Средний срок обращения дебиторской задолженности, дни |

||||

|

Средняя величина кредиторской задолженности, тыс. руб. |

||||

|

Коэффициент оборачиваемости кредиторской задолженности, обороты |

||||

|

Средний срок обращения кредиторской задолженности, дни |

По сравнению с 2000 г. в 2001г. наблюдается увеличение оборачиваемости дебиторской задолженности на 39,97% за счет роста выручки от реализации и снижения средней величины дебиторской задолженности и, соответственно, уменьшился срок обращения на 14 дней и составил почти 36 дней. К концу 2001 года наблюдается незначительное увеличение оборачиваемости кредиторской задолженности, но скорость оборачиваемости все же очень маленькая: в 2000 году длительность одного оборота составляла 1 год и 8 месяцев, а в 2001 году сократилась до 1,5 лет.

Особую актуальность проблема платежей приобретает в условиях инфляции, когда происходит обесценивание денег. При инфляции, например, 30% в год в конце года можно приобрести всего 70% того, что можно было купить в начале. Поэтому невыгодно держать деньги в наличности, невыгодно и продавать товар в долг. Однако выгодно иметь кредитные обязательства к оплате в денежной форме, т.к. выплаты по различным видам кредиторской задолженности производятся деньгами, покупательная способность которых к моменту платежа уменьшается.

Савицкая Г.В. предлагает следующий метод определения убытков от несвоевременной оплаты счетов покупателями (24, с.298).

Чтобы подсчитать убытки предприятия от несвоевременной оплаты счетов дебиторами, необходимо от просроченной дебиторской задолженности вычесть ее сумму, скорректированную на индекс инфляции за этот срок (минус полученную пеню), или сумму просроченной дебиторской задолженности умножить на ставку банковского процента рефинансирования за этот период и из полученного результата вычесть сумму полученной пени.

Релейному заводу ЗАО «Веналь» не возвращает долг в сумме 187000 руб. уже на протяжении 270 дней. Среднегодовой темп инфляции составляет 20%. Отсюда среднедневной индекс цен, рассчитанный по средней геометрической, будет равен 1,000499636 или 0,04996% (365 v 1,20). Рассчитаем индекс роста цен за 270 дней по формуле сложных процентов:

Iр = (1 + 0,000499636) 270 = 1,14

Следовательно, долг обесценился в 1,14 раза и завод потерял от этого 26180 руб. (187000 - 187000 * 1,14). А если учесть альтернативные варианты использования данной суммы, например, при вложении ее в ценные бумаги, то потери будут значительно большими.

ООО «Элегия» является юридическим лицом и имеет в собственности обособленное имущество, учитываемое на его самостоятельном балансе. Рассмотрим структуру баланса в следующих таблицах.

Таблица 2.5 - Структура актива баланса 2010-2011 гг. (тыс.руб.)

В структуре оборотных активов наибольшая доля принадлежит дебиторской задолженности 50,5% и запасам 41,2%. На долю денежных средств приходится всего 1,9%. Доля запасов в структуре активов увеличилась с 12,0% в 2010 году до 41,2% в 2011 году. В абсолютном выражении затраты на запасы за анализируемый период выросли на 46205 тыс. руб. и составили в 2011 году 47671 тыс. руб. Основные средства уменьшились на 457 тыс. руб. Налог на добавленную стоимость на конец 2011 года составил 4522 тыс.руб. Это произошло из-за неоплаты организацией поставщикам за полученные материалы.

Таблица 2.6 - Структура пассива баланса 2010-2011 гг. (тыс.руб.)

|

Статьи баланса |

Удельный вес |

Удельный вес |

|||

|

III.Капитал и резервы |

|||||

|

Уставный капитал |

|||||

|

Нераспределённая прибыль |

|||||

|

Итого по разделу III |

|||||

|

V.Краткосрочные обязательства |

|||||

|

Займы и кредиты |

|||||

|

Кредиторская задолженность |

|||||

|

Итого по разделу V |

|||||

|

Валюта баланса |

В структуре пассивов наибольшая доля приходится на краткосрочные обязательства 96,89%, причем с 2010 года их доля уменьшилась на 2,71%. Наибольшая доля в краткосрочных обязательствах принадлежит кредиторской задолженности 88,69%, в 2011 задолженность увеличилась на 90487 тыс. руб.

Приведенные данные позволяют видеть, что в целом предприятие недостаточно стабильно осуществляет платежно-расчетные отношения со своими дебиторами и кредиторами. На начало года имелся достаточно большой остаток, как по дебиторской задолженности, так и по кредиторской задолженности; в конце анализируемого периода задолженность увеличилась.

Необходимо отметить тенденцию снижения доли внеоборотных активов в структуре баланса. Если в 2010 году на их долю приходилось 26,9%, то в 2011 году - всего 2,4%.

В 2011 году появились обязательства по краткосрочным займам и кредитам - 9525 тыс. руб. или 8,2%. Это говорит о том, что организации не хватает собственных средств.

Для дебиторской задолженности, как и для оборотного капитала, в целом, используется понятие «оборачиваемость». Оборачиваемость характеризует группа коэффициентов, например коэффициент оборачиваемости дебиторской задолженности. Рост коэффициента оборачиваемости дебиторской задолженности показывает относительное уменьшение коммерческого кредитования и наоборот. Повышение показателя свидетельствует об улучшении управления дебиторской задолженностью. Расчет коэффициентов оборачиваемости представлен в таблице 2.7.

Таблица 2.7 - Анализ коэффициентов оборачиваемости (тыс. руб.)

|

Наименование показателя |

||

|

Выручка от реализации |

||

|

Активы средние |

||

|

Оборотные активы средние |

||

|

Дебиторская задолженность средняя |

||

|

Кредиторская задолженность средняя |

||

|

Коэф. оборачиваемости оборотных активов(об/год) |

||

|

Период оборачиваемости оборотных активов(дни) |

||

|

Коэф. оборачиваемости дебиторской задолженности |

||

|

Период оборачиваемости дебиторской задолженности |

||

|

Коэф. оборачиваемости кредиторской задолженности |

||

|

Период оборачиваемости кредиторской задолженности |

Для предприятия важным является показатель продолжительности операционного цикла:

ПЦ =ОЗ + ОДЗ,

где ОЗ - оборачиваемость средств в запасах;

ОД - оборачиваемость средств в дебиторской задолженности.

где З, ДЗ - средний остаток оборотных средств по данной группе активов (соответственно запасов и дебиторской задолженности);

Д=365 - число дней в анализируемом периоде;

В - выручка от реализации за период.

Средняя величина запасов

В 2010 - 30750 тыс. руб.,

В 2011 - 176900 тыс. руб.;

ОЗ 2010 = = 272,7 дней;

ОЗ 2011 = = 168,6 дня;

ОДЗ 2010 = = 24,5 дня

ОДЗ 2011 = = 30 дней

Отсюда, ПЦ 2010 = 272,7 +24,5 = 297,2 дня;

ПЦ 2011 = 168,6+8,7 = 198,8 дня,

То есть продолжительность операционного цикла сократилась в 1,5 раза, что следует оценить положительно. В случае ООО «Элегия» это можно объяснить значительным ростом выручки в 2010 г. Но при этом замедлилась оборачиваемость дебиторской задолженности.

Показатели оборачиваемости очень важны для предприятия. Во-первых, от скорости оборота средств зависит размер годового оборота. Во-вторых, с размерами оборота, а следовательно, и с оборачиваемостью связана относительная величина условно-постоянных расходов: чем быстрее оборот, тем меньше на каждый оборот приходится этих расходов. В-третьих, ускорение оборота на той или иной стадии кругооборота средств, влечет за собой ускорение оборота и на других стадия. Финансовое положение предприятия, ее платежеспособность зависят от того, насколько быстро средства, вложенные в активы, превращаются в реальные деньги.

Коэффициент оборачиваемости оборотных активов показывает эффективность использования имущества. Отражает скорость оборота всего капитала предприятия. В 2010 году он равен 9,3; в2011 году коэффициент снизился до 6,3.

Оптимальный вариант для предприятия, когда коэффициент оборачиваемости дебиторской задолженности и кредиторской задолженности совпадают или коэффициент оборачиваемости дебиторской задолженности больше.

Коэффициент оборачиваемости дебиторской задолженности превышает коэффициент оборачиваемости кредиторской задолженности и в 2010, и в 2011 гг. Следовательно, несмотря на то, что сумма кредиторской задолженности больше суммы дебиторской задолженности, предприятие чаще получает средства от дебиторов, чем рассчитывается с кредиторами.

Период оборачиваемости равен отношению отчётного периода (в днях) к коэффициенту оборачиваемости.

- 2010 год:

- · период оборачиваемости дебиторской задолженности 25 дней,

- · период оборачиваемости кредиторской задолженности 56 дней

- 2011 год:

- · период оборачиваемости дебиторской задолженности 30 дней,

- · период оборачиваемости кредиторской задолженности 56 дней.

Ключевым моментом в управлении дебиторской задолженностью является определение сроков кредита (предоставляемого покупателям), которые оказывают влияние на объем продаж и получение денег. Сроки кредита имеют прямое отношение к затратам и доходам, связанным с дебиторской задолженностью. Если сроки кредита жесткие, у предприятия будет меньше величина дебиторской задолженности и потери от безнадёжных долгов, но это может привести к снижению объемов продаж, уменьшению прибыли и негативной реакции покупателей. С другой стороны, если сроки кредита некорректные, предприятие может добиться увеличения объема продаж и большего дохода. Но рискует увеличивать долю безнадёжных долгов и затрат, связанных с тем, что малоэффективные покупатели затягивают оплату.

В таблицах 2.8 и 2.9 показана динамика роста дебиторской и кредиторской задолженности.

Таблица 2.8 - Динамика роста дебиторской задолженности 2010-2011гг. (тыс. руб.)

В 2011 году величина дебиторской задолженности составила 58418 тыс. руб. По сравнению с 2010 годом увеличилась на 52826 тыс.руб. или 1045%. Это говорит о том, что покупатели и заказчики, по тем или иным причинам, задерживают оплату товаров, услуг.

Таблица 2.9 - Динамика роста кредиторской задолженности 2010-2011гг. (тыс. руб.)

В 2011 году по сравнению с 2010 годом кредиторская задолженность увеличилась на 90487 тыс. руб. или 849,6%. Значительно увеличилась задолженность поставщикам и подрядчикам по сравнению с прошлым годом: на 80688 тыс.руб. или 913,8%. Из этого следует, что обороты организации увеличились, но средств для расчета с кредиторами не хватает.

Динамика и состав дебиторской и кредиторской задолженности свидетельствует о том, что поставщики предприятия, получая вовремя его продукцию, задерживают ее оплату, причем объем просроченной дебиторской задолженности в общем объеме дебиторской задолженности на начало года позволяет сделать вывод о том, что предприятие в значительной мере кредитует деятельность своих контрагентов. Это создает препятствия для погашения его собственных обязательств.

Превышение дебиторской задолженности над кредиторской означает отвлечение средств из хозяйственного оборота и в дальнейшем может привести к необходимости привлечения дорогостоящих кредитов банка и займов для обеспечения текущей производственно-хозяйственной деятельности предприятия. Значительное превышение кредиторской задолженности над дебиторской создает угрозу финансовой устойчивости предприятия.

Сравнительная оценка дебиторской и кредиторской задолженности по состоянию на конец анализируемого периода, используя данные баланса, дана в таблице 2.10.

Таблица 2.10 - Сравнительный анализ дебиторской и кредиторской задолженности 2010-2011 гг. (тыс. руб.)

Из таблицы 2.10 видно, что кредиторская задолженность растет более высокими темпами, чем дебиторская задолженность. Сумма кредиторской задолженности значительно превышает дебиторскую. В 2010 году превышение кредиторской задолженности над дебиторской составило 6479,0 тыс. руб. или в 2,2 раза. В 2011 году значительно увеличились суммы дебиторской и кредиторской задолженностей.

Анализ, проведенный во второй главе, позволяет сделать следующие выводы: т.к. около 51 % активов компании принадлежит дебиторской задолженности, то эффективное управление этой статьей оказывает большое влияние на ликвидность, а следовательно, и на укрепление финансового положения предприятия в целом.

Учитывая это можно сделать вывод, что эффективное управление дебиторской задолженностью относится к необходимым условиям успешной работы организации. Ускоряется товарооборот, аккумулируются свободные средства, вовремя оплачиваются необходимые счета, а также фирма может оплатить кредиторскую задолженность.

Прогнозы на 2013 г. составляем исходя из того, что в 2012-2013 гг. предполагается, что операционный цикл будет сокращаться в 1,5 раза ежегодно. Остальные допущения приводятся ниже (п. 3.2).