Открыть депозитный счет можно в любом банке РФ. А вот выбрать одно из лучших кредитно-финансовых учреждений, не так уж просто, как может показаться на первый взгляд. Вкладчику необходимо остановить свой выбор на стабильном, ликвидном банке, который обладает безупречной репутацией и сможет не только сохранить, но и приумножить сбережения клиента.

Многие эксперты отзываются положительно о Сбербанке, Россельхозбанке, ВТБ 24, Альфа Банке. Данные финансовые учреждения всегда предлагают широкую линейку депозитных программ с разнообразными и достаточно выгодными условиями.

Условия

Самостоятельно открыть вклад может дееспособный гражданин либо нерезидент РФ при предоставлении паспорта или иного документа удостоверяющего личность.

Если потенциальному вкладчику не исполнилось 18 лет, необходимо письменное согласие опекуна или одного из родителей.

Открыть депозит можно от 1 000 – 10 000 рублей , минимальный период вклада – 1 месяц. Максимальные процентные 10-14% годовых.

Все вклады для физических лиц застрахованы.

Как открыть?

Для открытия депозитного счета, потенциальный клиент должен:

- обратиться в офис банка к ответственному сотруднику и предоставить документы;

ознакомиться с депозитной линейкой и при необходимости получить исчерпывающую информацию по каждому виду вклада;

- изучить типовой депозитный договор по выбранному депозиту;

- заполнить анкету-заявку и подписать депозитный договор;

- внести деньги.

Сегодня многие банки предлагают пользоваться онлайн-ресурсами и открывать депозитные вклады дистанционно.

Такой способ имеет несколько весомых преимуществ, главные из которых – увеличенная процентная ставка в сравнении с вкладами, которые открываются в офисе банка, а также возможность управления счетом из любой точки мира, без посещения кредитного учреждения.

Для открытия вклада дистанционно необходима карта банка, в котором вкладчик будет открывать вклад, а также мобильный телефон.

Какой выбрать банк?

В таблице представлены актуальные предложения от крупных и средних банков РФ с основными условиями:

| Банк | Ставка | Период | Минимальный вклад |

| Сбербанк | 9,07-10,0% | От 1 месяца | 1 000 |

| ВТБ 24 | 9,48% | 3 месяца – 5 лет | 200 000 |

| Газпромбанк | 9,5% | 91день – 3 года и 1 день | 15 000 |

| Россельхозбанк | 13,0% | 540 дней | 3 000 |

| Банк Москвы | 12,0% | 380 дней | 100 000 |

| Альфа Банк | 10,61% | 92 дня – 3 года | 10 000 |

| Русский Стандарт | 14,0% | 360 дней | 100 000 |

| Траст Банк | 14,0% | 360 дней | 30 000 |

| Хоум Кредит | 11,33% | 18 месяцев | 1 000 |

| Бин Банк | 10,25% | 31-1095 дней | 10 000 |

Пополняемые вклады

Пополняемые вклады – это депозиты, которые можно на протяжении всего срока (если иное не предусмотрено депозитным договором) пополнять.

Но прежде чем остановиться на таком виде вклада, необходимо уточнить все детали такой сделки. Очень часто договором регламентируется минимальная сумма довложения, что не всегда удобно вкладчику.

В некоторых случаях, может прописываться период, когда именно можно осуществлять пополнение, что также не всегда устраивает клиента.

Ищите ответ на вопрос — что такое страховой депозит при займе? Мы готовы вам помочь! В нашей , вы найдете подробную и полную информацию о страховом депозите.

А узнать, какой ежемесячный процент по вкладам в Сбербанке, вы сможете по .

Накопительные

Накопительные вклады обычно ничем не отличаются от вкладов, которые могут пополняться.

Единственное, что по накопительным вкладам нет требований касательно минимального пополнения.

Некоторые программы предусматривают растущую процентную ставку: чем больше сумма депозита, тем выше ставка по вкладу.

Онлайн

Открытие вкладов через клиент-банк имеет несколько преимуществ. Обычно по таким вкладам ставки выше, чем при открытии в офисе банка.

Клиент может дистанционно просматривать и контролировать свой депозит, заявка на расторжение, частичный отзыв, просмотр выписки подается в онлайн режиме, без посещения банка.

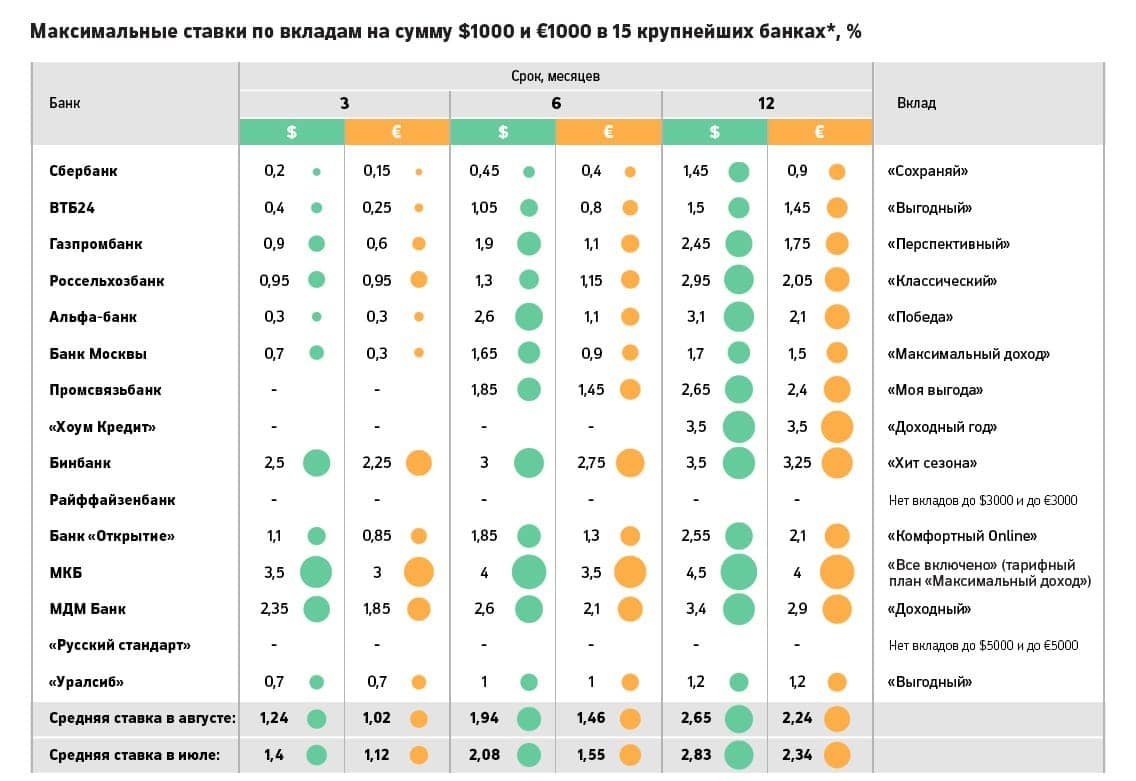

В каком банке лучше открыть депозит в долларах?

Мы подобрали лучшие предложения 2017 года, которые имеются на финансовом рынке. В таблице представлены основные условия по вкладам в долларах (при открытии вклада в отделении банка).

| Банк | Ставка | Период | Минимальный вклад |

| Бин Банк | 3,2% | 31-1095 дней | 300 |

| Сбербанк | 2,15% | От 1 месяца | 100 |

| Альфа Банк | 2,59% | 92 дня – 3 года | 500 |

| Россельхозбанк | 4,5% | От 1 месяца | 100 |

| ВТБ 24 | 2,39% | 3 месяца – 5 лет | 3 000 |

| Газпромбанк | 2,05% | 3 месяца – 3 года | 500 |

| Русский Стандарт | 3,5% | 91 – 720 дней | 5 000 |

Многие банки акцентируют внимание на том, что при заключении депозитного вклада дистанционно ставка может быть увеличена.

Для регистрации в онлайн сервисе достаточно пройти идентификацию клиента в любом отделении, если вы уже являетесь клиентом банка (получаете заработную плату, пенсию, оформляли кредит или депозит), то данная манипуляция не потребуется.

Для регистрации в клиент-банке достаточно иметь карту банка и мобильный телефон.

Процентные ставки

Ставка по вкладу будет зависеть в первую очередь от условий, на которые претендует клиент (капитализация, начисление простых процентов, ежемесячная выплата, частичное снятие, довложение, льготное расторжение, открытие вклада через клиент-банк и многое другое).

Также ставка зависит от банка, в который обращается клиент. Если говорить о максимальной выгоде, на которую может рассчитывать потенциальный вкладчик, то:

1. В рублях:

- Русский Стандарт, Траст Банк – 14,0%;

- Россельхозбанк – 13,0%;

- Банк Москвы – 12,0%.

2. В долларах:

- Россельхозбанк – до 4,5%;

- Русский Стандарт – до 3,5%;

- БинБанк – до 3,2%.

Требования к вкладчикам

На самом деле требований, которые бы касались потенциальных вкладчиков, в банках не существует.

Вкладчиком может стать как резидент страны, так и гражданин иностранного государства, которому на момент обращения в банк исполнилось 18 лет. Для заключения договора необходимо лишь личное присутствие в банке и документы удостоверяющие личность.

Но вместе с тем, открыть депозит можно и на несовершеннолетнее лицо.

Что касается данной категории вкладчиков, то существуют некоторые ограничения по управлению счетом:

- лица, которым не исполнилось 14 лет, не имеют права распоряжаться депозитными вкладами, управление счетами возложено на опекуна или родителя;

- лица, которым 14-18 лет, могут открыть депозитные счета и распоряжаться ними только с письменного согласия опекуна или родителя.

Список документов

Для открытия депозитного счета вкладчик должен обратиться в ближайшее отделение от места проживания или работы и представить ответственному сотруднику кредитного учреждения документ удостоверяющий личность.

Чаще всего банки просят паспорт гражданина РФ. Если депозит открывается на несовершеннолетнее лицо, у которого еще нет гражданского паспорта, то понадобится свидетельство о рождении.

Если в банк обращается пенсионер, желательно предоставить и пенсионное удостоверение. Некоторые банки увеличивают ставку по стандартным депозитам либо предлагают отдельные условия такой категории вкладчиков.

Обращаем внимание, что клиентами банков РФ часто становятся и нерезиденты страны.

Вкладах Хоум Кредит Банка для физических лиц в 2017 году , то вам стоит обратиться к статье, расположенной по ссылке.

Плюсы и минусы

Правильный и грамотный выбор банка – это залог спокойствия вкладчика. Но довольно часто выбирая кредитно-финансовое учреждение, вкладчики останавливаются на банках, которые предлагают одни из самых высоких процентных ставок.

Однако следует смотреть и на другие аспекты, ведь чаще банки устанавливают высокие ставки для привлечения дополнительных инвестиций, а причина тому – недостаточная ликвидность, что чревато для потенциальных вкладчиков.

Это может быть Сбербанк, ВТБ 24, Альфа-Банк, Россельхозбанк и др. В данных банках депозиты застрахованы государством.

В таких учреждениях предлагают великолепные условия, у вкладчика всегда есть выбор на каком вкладе ему остановиться (с ежемесячным получением дохода, с капитализацией, с льготными условиями расторжения, с возможностью частичного отзыва и др.).

Современные банки предлагают кредиты и вклады. Программами пользуются не только богатые люди, но и обычные граждане. Открыть вклад не сложно, но как это сделать максимально выгодно? Для этого надо ознакомиться с программами нескольких банков, после чего выбрать подходящую.

Документы

Чтобы открыть вклад в банке, необходимо подготовить несколько документов. Гражданину РФ нужно иметь паспорт, а также номер налогоплательщика. Оформляется депозит по заявлению.

Иностранцу надо предоставить паспорт, подтверждение права проживания в стране, а также миграционную карту. Чтобы открыть счет на несовершеннолетнее лицо, необходим паспорт, разрешение родителя/опекуна. Пенсионерам надо иметь удостоверение.

Выбор вклада

Вклады позволяют получать пассивный доход. Нужно лишь выбрать подходящую программу в проверенном учреждении. В каком банке открыть вклад? Сначала необходимо оценить статус и надежность нескольких учреждений. Нужно определить цель, ради которой открывается счет.

- Если интересует оформить срочный счет, но необходимо выбрать программу, которая позволит получать высокие проценты в рублях. По ней действуют комфортные условия.

- Открывая текущий рублевой счет, надо узнать стоимость обслуживания, наличие возможностей.

Следует узнать условия оформления, процент. Во многих банках калькуляторы есть на сайте. Нужно ввести параметры, и система выдаст подробную информацию.

Виды вкладов

Прежде чем открыть вклад, следует ознакомиться с основными его видами:

- с капитализацией;

- срочные;

- пополняемые;

- с частичным снятием.

Средства могут размещаться на короткий период, а также на несколько лет. По некоторых разрешено снимать проценты регулярно, по другим же получится воспользоваться ими в конце срока. После выбора счета следует посетить отделение банка, взяв с собой необходимые документы. Специалист подробно объяснит условия программ, после чего можно будет оформить подходящую.

Особенности процедуры

Как открыть вклад в банке? Менеджер ознакомит с условиями программы. Если все устраивает, нужно передать специалисту документы. Он снимает с них ксерокопии, а также выполняет процедуру верификации. Потом необходимо:

- Заполнить анкету.

- В карте с образцами подписей поставить подпись, она будет находиться в картотеке банка. В дальнейшем все будет сверяться с картой.

- Подписать договор.

- Подписать приходной ордер.

- Заплатить комиссию за оформление.

- Внести деньги.

Когда открывается депозит, обычно предоставляется какое-то время для пополнения счета, иначе договор признается недействительным. Обязательно надо забрать документацию, которая подтверждает внесение средств.

Сбербанк

Многие решают открыть вклад в Сбербанке, поскольку эта организация является надежной. Клиентам предлагается оформить несколько программ. Одна из них - «Самое ценное». Открывается счет на 175 дней по ставке до 8%. В подарок вкладчику предоставляется страхование.

Есть и другая программа - «Сохраняй», открываемая как на месяц, так и максимум на 3 года. Ставка может доходить до 6,49%. Можно открыть вклад в Сбербанке по «Сберегательному». Счет можно будет пополнять. Ставка составляет 1,5-2,3%. Вклад, открытый в Сбербанке, получится снять по условиям договора.

ВТБ-24

В этой организации тоже предлагается открыть вклад по выгодным программам. Одной из прибыльных считается «Выгодный» со ставкой 8,55%. Если внести 1 млн рублей, то доход будет составлять около 80 000 рублей. Проценты остаются на карте или переводятся на карту, все зависит от желания клиента.

ВТБ-24 предлагает автоматическое продление счета и выгодные условия досрочного расторжения. Но «Выгодный» не получится пополнять. Его лучше открывать людям с высоким доходом, которые могут внести крупную сумму. Но есть тарифы - «Накопительный» и «Комфортный», которые позволяют ежемесячно вносить средства.

«Россельхозбанк»

Открыть вклад под высокий процент получится в «Россельхозбанке». Выгоден тариф «Классический». Минимальный размер депозита равен 3 тыс. рублей. Его нельзя пополнять потом, но ставка составляет 8,55%. Открывается он на 31-1460 дней.

Востребован тариф «Амурский тигр» со ставкой до 8,1%. Возможно оформление на 3 срока - 395, 540, 730 дней. Минимум по сумме составляет 50 тыс. рублей. Проценты начисляются за каждый месяц и по окончании периода выплачиваются на карту. Дебетовая карточка может использоваться для оплаты услуг ЖКХ, мобильной связи, покупок в интернет-магазинах. Какой вклад открыть, каждый может выбрать самостоятельно.

ОТП

Выгодно открыть вклад получится в ОТП. Банк предлагает тариф «Максимальный» со ставкой 8,3% сроком на 3, 6, 9, 12 месяцев. Минимум по сумме равен 30 тыс. рублей, пополнять и снимать средства нельзя.

Предлагаются и другие тарифы - «Накопительный» (7,6%), «Пенсионный» (7,4%), «Гибкий» (6,7%). По всем программам клиенты получают большой доход.

Газпромбанк

Большая часть россиян оформляет депозиты в этой организации. В Газпромбанке действует 5 предложений. По вкладу «Перспективный» предлагается ставка 8,2%. Оформляется договор на срок от 3 месяцев до 3 лет.

Тариф «Накопительный» открывается под 8%. Вкладывая средства в проверенные банки, клиенты защищают свои средства, а также получают возможность снимать проценты.

Валюта

На территории России востребованы рублевые депозиты. Доход часто определяется от курса валюты. Если оформить счет под проценты в валюте, то получиться высокий доход. Рублевые депозиты бывают:

- размерами;

- возможностями управления счетом;

- снятием процентов;

- сроками;

- ставками.

Оценка финансовых показателей

Чтобы сохранить свои средства, а также приумножить их, следует выбрать банк, поскольку от его надежности зависит многое. Важно оценить финансовые показатели работы организации. Центробанк РФ устанавливает главный критерий - размер капитала, который должен быть 9-11%.

Если этот показатель меньше, то банк не будет исполнять обязательства перед клиентами, а дальнейшее уменьшение показателя становится причиной отзыва лицензии.

При выборе банка следует обращать внимание на клиентоориентированность. Имеет значение опыт работы в области кредитования, наличие отделений и банкоматов, в которых можно пополнить депозит, а также проконтролировать баланс. Личный кабинет позволит управлять счетом дистанционно.

Перед обращением в банк нужно узнать репутацию банка. Не следует сильно доверять отзывам, но и для формирования своего мнения с некоторыми из них все-таки ознакомиться нужно. Здесь требуются мнения экспертов.

Необходимо узнать, есть ли возможность досрочного снятия средств или пополнения. Эти правила прописывают в договорах. Только после проверки можно обращаться в банк для оформления счета.

Страхование

Высокие ставки свидетельствуют о проблемах в банке, то есть восполняют нехватку средств благодаря привлечению новых клиентов. При этом есть риск потери средств достаточно большой. Чтобы не потерять деньги, необходимо вкладывать деньги в тот банк, который участвует в программе страхования вкладов.

Если организация подключена к этой системе, то клиенты получают обратно свои средства в случае лишения лицензии. Когда сумма меньше 1,4 млн рублей, то возврат осуществляется в полном объеме, а также проценты по договору. При желании вложить большую сумму ее следует разделить на несколько частей и сделать вклады в нескольких банках.

Это позволит не допустить потери своих средств, поскольку регулярно множество банков остаются банкротами. Тем более что отзыв лицензии не осуществляется за день, но вкладчикам об этом могут не сообщить. Необходимо зайти на сайт АСВ, где находятся сведения о банках, являются ли они участниками системы страхования.

В каком банке открыть вклад, каждый клиент решает самостоятельно. Перед оформлением надо ознакомиться с некоторыми тонкостями. Необходимо изучить договор, прежде чем подписывать его. Важно проверять паспортные данные, сумму, процент, срок открытия. Должна стоять отметка от пролонгации, поскольку это нужно при отсутствии заявления о расторжении.

После подписания договора клиенту предоставляется его экземпляры, которые заверяется печатью. Без нее договор будет недействительным. Все документы, предоставляемые вкладчику, прописываются в договоре. Если указанная прибыль поступает на счет или карту, то ее реквизиты должны указываться в договоре.

Необходимо изучить условия досрочной оплаты. Она должна осуществляться без процентов, что тоже прописывается в договоре. Если вклад оформляется дистанционно, то следует оставить договор банка, сохранить web-документ с отметкой «оплачено», чек. Важно выбрать банк с подходящими требованиями, а также изучить условия договора. Только тогда личные средства будут под защитой.

Первое, что необходимо сделать - выбрать надежный банк, только потом - наиболее выгодный депозит в его продуктовой линейке. При выборе банка важно учитывать, чтобы он был участником системы страхования вкладов. Перед вступлением в систему, банки проходят серьезную проверку со стороны Центробанка. Даже в случае отзыва лицензии у банка-участника системы страхования вкладов, вкладчику компенсируется 100% вклада в размере до 700 тысяч рублей. Все банки-участники системы страхования вкладов представлены на сайте Агентства страхования вкладов (АСВ). Для сведения рисков к минимуму стоит разместить средства в нескольких банках.

Как правило, надежные стабильные банки не отличаются слишком высокими банковскими процентами. Сверхвысокие проценты в 12-13% годовых должны насторожить вкладчиков. Вероятно, это свидетельствует о проблемах с ликвидностью у кредитного учреждения. Перед тем как определиться с банком стоит рассмотреть среднее значение ставок по депозитам. Данную информацию можно найти на сайте ЦБ РФ. По его рекомендациям, ставки по вкладам не должны отклоняться от среднеарифметического уровня на 1.5%.

Необходимо также проанализировать финансовую отчетность банка и динамику ее ключевых показателей.

Сведения о банках (рейтинги, финансовую отчетность) можно получить в открытых источниках - на сайте ЦБ РФ или самого банка.Стоит принять в учет репутацию банка, изучить отзывы о нем со стороны его клиентов, а также посмотреть на наличие обратной связи со стороны сотрудников банка и оценить оперативность решения проблем вкладчиков.

При выборе банка необходимо рассмотреть не только отзывы рядовых клиентов, но и рейтинги, составленные профессиональными агентствами. В частности, большой популярностью пользуются такие рейтинговые агентства, как «Рус-Рейтинг» и «Эксперт».

Нельзя не учитывать и опыт работы финансовой организации на рынке. В пользу стабильности банка свидетельствует тот факт, насколько спокойно компания смогла пережить кризис. Крупные банки также отличаются развитой филиальной сетью, ее наличие дополнительно свидетельствует о стабильности финансовой организации.

Как выбрать доходный вклад

Доходность вклада напрямую зависит от величины процентной ставки по нему, но нельзя забывать о налогообложении высоких процентных ставок.

Если процентная ставка по депозиту выше ставки рефинансирования ЦБ РФ на 5%, доходы по такому вкладу облагаются налогом в размере 35%.

Наиболее выгодно с позиции процентных ставок открывать сберегательные вклады, которые не предполагают снятие или внесение наличных в период действия вклада. Далее следуют накопительные вклады , которые предоставляют вкладчикам возможность довносить денежные средства на счет, тем самым увеличивая доходность вклада.

На третьем месте идут расчетные вклады, ставка по ним в среднем на 1.5% ниже, чем по накопительным. Зато вкладчику доступны операции внесения и снятия денежных средств.

Более высокую доходность гарантируют вклады с капитализацией процентов. Они подойдут тем вкладчикам, которые не планируют снимать проценты. Чем чаще будет осуществляться капитализация, тем выше гарантируется прибыль.

В современных условиях экономической и финансовой нестабильности сложно выбрать надёжный банк для инвестирования своих средств. Депозитной программой пользуются не только олигархи, но и обычные граждане, живущие на заработную плату и старающиеся каким-либо способом увеличить свои доходы. Банки предлагают своим инвесторам сотрудничество, в соответствии с условиями, в которых рублёвые вклады под высокий процент можно вложить по нескольким депозитным программам.

Основными вопросами, о которых задумываются граждане перед инвестированием своих средств, являются:

- в каком банке выгоднее открыть вклад;

- возможность банка вернуть деньги в случае наступления неблагоприятной полосы для финансового учреждения;

- размер процентных начислений на остаток средств на депозитном счету;

- где выгодней вклад под проценты;

- период, за который насчитываются проценты;

- возможность пользоваться деньгами, вложенными на депозитный счёт;

- будут ли начисляться проценты, если в установленном периоде сотрудничества произошёл факт снятия средств.

Все волнующие вкладчика вопросы нужно задать сотрудникам банка, с которым планируется оформление договора. Ответы на них должны быть документально подтверждены соответствующими разделами в договоре. Не стоит доверять устным обещаниям специалистов, особенно если в соглашении отсутствует такая информация.

Критерии, на которые следует обращать внимания перед оформлением договора

Потенциальный инвестор, планируя вложить свои средства в банк, должен учитывать его надёжность, которая должна являться главным требованием при выборе финансового заведения. Для оценки этого параметра следует изучить критерии, на основании анализа которых можно оценить степень соответствия:

- кто является собственниками банка;

- адекватность банковского капитала;

- наличие и сумма резервов;

- операционная прибыль без учёта резервов;

- ликвидность заведения;

- внешние обязательства;

- история работы;

- репутация;

- размер процентных ставок;

- валюта, в которой можно осуществить вклад;

- срок соглашения, за который будет произведено начисление процентов;

- наличие рекламы;

- количество программ и возможность осуществления выбора.

Самый выгодный вклад в рублях можно осуществить в банк, который соответствует всем критериям надёжности.

Собственники банковского учреждения

Выяснив, кто является акционерами банков, можно понять, готовы ли они поддержать организацию в кризисной ситуации. Надёжными акционерами считаются:

- Европейские финансовые группы;

- Российские государственные банки.

Если владельцами банковского учреждения являются финансово-промышленные группы, то высока вероятность факта поддержки акционерами в трудной ситуации. Информацию об акционерах можно узнать на официальном сайте банка.

При решении сделать вклад в региональном банке, следует убедиться, что он входит в группу более сильных финансовых заведений.

Адекватность капитала

Критерии адекватности определяют уровень обеспеченности капиталом, обусловленный внешними и внутренними займами. Показатель рассчитывается посредством частного значений собственного капитала банка и общих пассивов. Вся информация должна быть доступной на официальных сайтах банков в разделе публикации отчётов о состоянии собственного капитала.

В надёжных заведениях критерий адекватности соответствует значению 0,11-0,15 . Чем больше показатель, тем выше надёжность . Однако при сильно завышенных значениях, приближающихся к отметке 0,50, стоит задуматься о том, что представленные пользователям данные не отображают действительности.

Резервный фонд

Минимальное значение резервного фонда должно соответствовать 10 процентам , а оптимальная величина, гарантирующая сохранность инвестированных вкладчиками средств, находится на уровне до 19 процентов. Зарезервированные деньги используются банком для погашения убытков, обусловленных проблемными кредитами. Слишком низкий процент может свидетельствовать о скрытии банком информации о проблемах с кредиторами или о недостаточности размера капитала.

Операционная прибыль

Параметр характеризует способность банка зарабатывать для покрытия потерь по своим обязательствам. В идеале критерий должен соответствовать 5 процентам от общего размера активов, информацию о которых можно найти на официальном сайте банка в разделе публикации отчётов о финансовых результатах.

Ликвидность

Наличие свободных средств в активах обуславливает ликвидность финансового учреждения. Для этого следует на сайте банка найти информацию о денежных средствах и определить процент их содержания в общем количестве активов. При значении показателя меньше 5 процентов, стоит настороженно отнестись к инвестированию, поскольку данный банк не имеет в достаточном количестве свободных средств для проведения операций. Это может привести к невозможности выплаты депозита вкладчику в случае возникновения паники у инвесторов, которые одновременно попытаются снять собственные средства. 10-ти процентов свободных средств достаточно для того, чтобы вкладчики могли беспроблемно снять свои средства в случае небольшой паники.

Стоит учесть, что даже самый надёжный банк не сможет выплатить своим инвесторам средства, если они во время всеобщей паники попытаются в одно время снять деньги.

Обязательства учреждения

Чтобы проанализировать внешние и внутренние обязательства банка, следует на сайте, на котором отображается информация о развитии инфраструктуры фондового Российского рынка, найти раздел с данными о рассматриваемом финансовом учреждении.

Найдя в отчёте за последний квартал информацию об обязательствах эмитента, следует обратить внимание на разделы о непогашенных долговых обязательствах и о сроках их выплаты . Если надёжный банк с высокими процентами по вкладам выдерживает требования проведённого аналитического тестирования, но в период предполагаемого сотрудничества планируется проведение крупных операций по оплате своих обязательств, то лучше воздержаться от инвестирования в такое финансовое учреждение.

В качестве исключения можно рассматривать кредитные выплаты материнской корпорации, в которой находится финансовая организация.

Участие в программе страхования

В соответствии с законодательством, банк имеет право принимать вклады у населения только после регистрации в программе страховой защиты предмета инвестирования . Этот факт должен быть подтверждён соответствующей договорной документацией и свидетельством. Обязательное страхование денежных вкладов банком гарантирует их выплату из средств Фонда в случае банкротства банковского учреждения.

История работы банка

Перед тем как доверить свои деньги, следует досконально изучить историю функционирования банка за весь период его существования. При этом следует обращать внимание на факт выполнения им своих обязательств перед вкладчиками.

Особенно тщательно нужно изучить кризисный период . Если в сложные для себя времена, банки выдавали депозиты, несмотря на невыполнение обязательств другими финансовыми учреждениями, то это говорит о добропорядочном и ответственном отношении акционеров и менеджмента к выполнению своих обязательств. Стоит не сомневаться, что в следующий кризисный период, если он выпадет на время сотрудничества по поводу инвестирования средств, они поступят точно так же.

Размер процентных ставок

Выгодный процент по вкладам соответствует размеру процентной ставки среднерыночного значения. Если ставка превышена от этой величины на 4-8 процентов, то банк в настоящий момент привлекает клиентов с целью пополнения своего капитала, а будет ли он выплачивать обещанное весь договорной период - неизвестно. Такие ставки банку не выгодны.

Следует анализировать соотношение кредитных и депозитных ставок. Кредитные ставки всегда должны быть выше депозитных, поскольку в противном случае банк не получит прибыли.

На какой срок вложить деньги

Оптимальным временем сотрудничества с банком в области инвестирования считается 6-12 месяцев. В настоящий момент ставки на этот период более выгодные, чем на долгосрочные вклады.

Депозиты, оформленные на период от 18 месяцев, считаются долгосрочными. За них банк оплачивает меньшие проценты по причине своей неуверенности в завтрашнем дне, обусловленной снижением процентных ставок.

Что нужно делать, для того, чтобы обезопасить свои вклады

При выборе финансовой организации для вклада своих средств следует учитывать возможность сотрудничества на правах инвестирования разных национальных валют и драгоценных металлов. Наиболее популярными считаются:

- рубль;

- доллар;

- евро;

- золото;

- платина.

Чтобы избежать возможных потерь, связанных с колебаниями котировок инструментов, которые являются торговыми на финансовых рынках, следует все свои средства вкладывать в разные программы банка, предполагающие инвестирование различных инвест инструментов.

Следует отметить, что процентные ставки выше в рублёвом депозите. Однако инвестирование в иностранной валюте значительно снизит потери при девальвации рубля. При желании активировать депозит из драгоценных металлов следует учесть, что в соответствии с требованиями банков, вклад в таком инструменте возможен только в определённом процентном соотношении к общему размеру инвестирования.

Реклама и надёжность банка

Хорошие банковские программы не нуждаются в назойливой рекламе. Однако её наличие показывает заинтересованность финансового учреждения в клиентах, которыми могут быть предложены выгодные условия сотрудничества. Отсутствие рекламной деятельности свидетельствует о нежелании банка привлекать новых инвесторов, что может обусловить невыгодные проценты, долгое оформление и получение инвест. средств.

Не стоить доверять рекламной информации, особенно если она обещает несоизмеримые вклады под высокий процент, поскольку её основная цель заключается в привлечении клиентов. Посетив офис заведения, следует досконально ознакомиться с предлагаемыми условиями.

Выбор депозитной программы

Все депозитные программы подразделяются на три категории:

- Депозит, с авансовой выплатой процентов. Для него характерно снижение процентных ставок до 1 процента. При досрочном снятии средств из суммы депозита удерживаются уплаченные проценты и штрафные санкции.

- Депозит с ежемесячной или с ежеквартальной выплатой процентов считается наиболее популярной программой.

- Депозит с выплатой процентов в конце срока. Для этого банковского продукта характерны самые высокие проценты.

В соответствии с возможностью распоряжаться деньгами во время действия соглашения, депозиты подразделяются на:

- Классический , не предусматривающий возможность проведения операций по снятию и пополнению счёта во время периода действия договора.

- С возможность пополнения счёта в виде внесения дополнительных средств в качестве инвестирования, но с запретом на снятие.

- Депозит, который можно как пополнять, так и частично снимать.

Прежде чем выбирать банковский продукт, следует определить для себя цель, для которых он предназначен.

- Если необходимо открыть вклад в банке под высокий процент, то лучшим вариантом будет классический тип депозита.

- При необходимости иметь доступ к деньгам следует рассмотреть вариант программы, предлагающей опции пополнения и снятия.

- Если в настоящий момент у клиента недостаточная сумма инвестирования, но она планирует появиться в дальнейшем, то лучше выбрать продукт с возможность пополнения.

Для вкладчиков важно уметь правильно сделать свой выбор относительно финансового заведения для вложения своих средств. Многие банковские учреждения во главе с недобросовестными руководителями пользуются финансовой неграмотностью большинства граждан, обманывая их в условиях договорных соглашений, что значительно снижает процент получения прибыли, а в некоторых ситуациях может способствовать полной потери депозита.