Сегодня все чаще звучат вопросы о том, в каком банке взять займ для погашения других кредитов. Ведь часто так бывает, что условия, на которых были взяты старые займы, совершенно невыгодны – большая процентная ставка, либо же слишком сжатые сроки для его выплаты, а может и проблемы с обслуживанием или неудобная система осуществления платежей.

Все это может подвигнуть человека искать новые варианты выплаты своей задолженности.

На данный момент получила широкое распространение услуга рефинансирования или консолидированного рефинансирования, когда вы погашаете старые займы при помощи одного нового. Наибольшей популярностью она пользуется в ряде крупных городов, таких как Москва и Санкт-Петербург.

Благодаря рефинансированию можно облегчить свою ежемесячную финансовую нагрузку. Вы сможете:

- уменьшить процент по кредиту,

- сменить валюту займа,

- снизить размер ежемесячных платежей,

- увеличить срок погашения долга.

- консолидация поможет объединить кредиты, взятые в разных организациях, и сделать процесс погашения для вас более удобным.

Интересное предложение есть у Сбербанка , который предлагает рефинансировать до 5 займов одновременно. Однако есть ограничения:

- сумма от 30 тысяч.,

- период возврата – не более 5 лет,

- ставка рассчитывается индивидуально (от 13,9% в год) на основании таких параметров, как текущие проценты по займам, невыплаченная сумма и прочих показателей.

Обеспечение по кредиту не требуется, но необходимо предоставить подтверждение дохода, сделать это лучше при помощи обычных справок, детальнее на этой странице . Срок рассмотрения заявок на рефинансирование потребительских кредитов – до 2 дней.

Похожие предложения есть и в других банках:

- Для того, чтобы рефинансировать товарный, потребительский или авто займ вы сможете обратиться в Банк Москвы , Бинбанк , Ситибанк , Примсоцбанк, Татфондбанк, МКБ , Россельхозбанк и другие организации. Проценты начинаются от 15,9 и варьируются до 26% годовых, договор заключается на период до 60 мес. Максимальная сумма будет равна размеру вашей задолженности. Подробности можно прочесть ;

- Для переоформления ипотеки мы рекомендуем обращаться также в

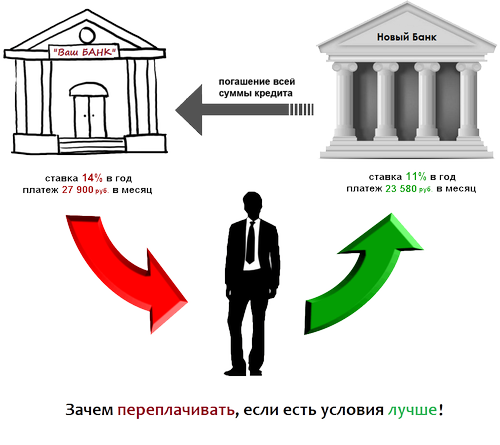

Погашение задолженности за счет открытия новых кредитов называется рефинансированием. Независимо от причин, добросовестный плательщик имеет право обратиться в банк за получением кредита на более выгодных условиях - с пониженной ставкой или увеличенным сроком. Этот инструмент облегчения кредитного бремени с каждым годом набирает популярность. Рассмотрим, какие продукты предлагают банки страны.

Порядок оформления

Главное требование всех банков - это положительная кредитная история.

Для оформления рефинансирования важно, чтобы платежи по имеющимся кредитам вносились вовремя без просрочек. В противном случае, заемщику откажут.

Типовые требования к заемщику:

- Возрастные ограничения от 20 до 65, при этом есть банки с минимальным ограничением в 18 лет (Московский Кредитный Банк) и максимальным 70 лет (Росбанк).

- Регистрация РФ.

- Непрерывный текущий стаж работы от 3 месяцев и более.

- Гражданство РФ.

Для договора понадобится пакет документов: паспорт, информация со счета о состоянии задолженности по кредиту, реквизиты банковского счета, справка, подтверждающая финансовое состояние клиента (по форме банка/2-НДФЛ).

Перекредитование в различных банках

Рассмотрим подробнее условия перекредитования, которые предлагают разные банки:

Росбанк

Росбанк разработал программу для погашения займов, открытых в других банках. Годовая ставка варьируется от 14 до 17% в год. Договор оформляется на срок не более 5 лет и на сумму до 1 млн руб.

Особенности:

- Остаток суммы кредита после погашения задолженности перед сторонними банками может использоваться в любых целях.

- Дата платежа определяется клиентом.

- Рефинансирование всех потребительских кредитов, за исключением автокредитов и ипотеки.

Московский Кредитный Банк

Московский Кредитный Банк погашает открытые кредиты по ставке от 16% годовых. Сумма, на которую можно оформить договор не должна превышать 2 млн руб. Срок кредитования до 15 лет.

Особенности: кредита можно взять для покрытия уже имеющихся кредитов, плюс получить дополнительную сумму для других целей.

Газпромбанк

Газпромбанк выдает кредиты на погашение займов других банков на сумму до 3 млн руб. Минимальное значение годовой ставки - 14% с обеспечением и 15% без обеспечения. Срок договора ограничивается 5 годами. В качестве обеспечения выступает поручитель.

Россельхозбанк

Россельхозбанк дает возможность погасить имеющиеся задолженности по более низким ставкам - от 15,5% в год. В банке действует система скидок и надбавок к ставкам в зависимости от категорий клиентов. Договор может быть подписан на срок от 12 до 60 месяцев с максимальной суммой 1 млн руб.

Особенности: клиент самостоятельно выбирает свой будущий платеж - аннуитетный или дифференцированный.

Ситибанк

Ситибанк предлагает специальную программу для погашения взятых ранее кредитов в других банках страны. Ставка фиксированная - 18% в год, а максимальная сумма - 2 млн руб. Срок договора - до 5 лет.

Особенности: перекредитование потребительских кредитов включает в себя автокредиты и кредитные карты.

Сбербанк

Сбербанк также относится к банкам, дающим денежные средства на погашение имеющейся задолженности перед другими банками. Для потребительских кредитов есть программа рефинансирования, по которой осуществляется кредитование на стандартных условиях: ставка от 15,9%, срок - до 5 лет, сумма ограничивается 1 млн руб.

Особенности:

- Не более 5 погашаемых кредитов.

- Не менее 6 платежей по финансируемому кредиту.

ЮниКредит Банк

ЮниКредит Банк предлагает другой продукт, который включает в себя рефинансирование только ипотечных кредитов. Минимальная ставка - 13% ежегодно, при лимите суммы до 80% от стоимости жилого имущества. Срок погашения задолженности может достигать 30 лет.

Онлайн заявка на кредит наличными

Получите потребительский кредит без отказа на лучших условиях!

| Банк | Максимальная сумма кредита | Заявка онлайн | |

|---|---|---|---|

| Тинькофф Platinum - кредитная карта, 0%

годовых на все покупки по карте до 55 дней

Рейтинг: ХИТ! |

До 300 000 рублей | ||

| Совкомбанк Денежный кредит под 12%

, на 12 месяцев

Рейтинг: ХИТ! |

100 тысяч рублей | ||

| Ренессанс Кредит - ставка от 13,9%

годовых! До 5 лет! Рейтинг: |

До 700 000 рублей | ||

Рост кредитных обязательств среди населения и нестабильная экономическая ситуация в стране вынуждают граждан искать дополнительные денежные средства, для того чтобы своевременно погасить долг перед банком. Наиболее актуальным поиск денег становится для тех должников, кто заключил с кредитным учреждением договор в иностранной валюте. Получить кредит на погашение другого кредита сегодня возможно при обращении во многие банки.

Рефинансирование кредитной задолженности является довольно популярным методом своевременного возврата займа, однако такой способ имеет и свои недостатки, о которых многие не задумываются. В результате при погашении задолженности в одном банке заёмщик попадает в более сложную зависимость в другом финансовом учреждении.

Когда возникает необходимость перекредитования?

Необходимость погашения старого кредита с помощью новых заёмных средств может возникнуть в двух ситуациях:

- Если новые договорные обязательства имеют более выгодные условия по сравнению с ранее подписанным договором (более низкая стоимость займа, увеличение срока возврата основного долга, смена валюты).

- Когда клиент чувствует, что не сможет своевременно выполнить кредитные обязательства, и ему важно сохранить положительную кредитную историю.

Кредит на погашение кредитов в других банках порой является единственным способом сохранить свою репутацию и избежать штрафных санкций по договору. Многие банки поддерживают такую политику рефинансирования долга и с целью снижения финансового риска не препятствуют перекредитованию в другом банке.

Займ на погашение других займов наиболее целесообразно брать в следующих ситуациях:

- Новая процентная ставка меньше старой минимум на 3%. При этом нужно учитывать срок давности старого займа. Если деньги были получены довольно давно, то для получения видимой выгоды нужно, чтобы новая ставка была значительно меньше.

- Если с момента заключения кредитных обязательств в другом банке прошло более шести месяцев или до окончания срока погашения осталось полгода.

- Новая программа кредитования рассчитана минимум на пять лет.

Объединение нескольких займов в один имеет некоторые преимущества. Заёмщику не нужно постоянно контролировать даты и сроки возврата сумм, сокращается количество посещений отделений банка, а следовательно экономится время клиента.

Рефинансирование задолженности в том же банке

При решении вопроса о том, где взять кредит на погашение другого кредита, нужно в первую очередь обратиться в свой банк. Довольно часто финансовые учреждения идут навстречу своим клиентам и дают отсрочку по выплате основного долга, оставляя за клиентом только выплату процентов за пользование займом. По этой причине торопиться с перекредитованием не стоит. Однако, если для заёмщика получение второго кредита будет более выгодным, то такую возможность покрытия долгов исключать нецелесообразно. Стоит отметить, что перед тем как подписать новый договор, следует очень внимательно изучить все плюсы и минусы этой операции.

Очевидным плюсом при таком решении вопроса задолженности является увеличение срока погашения нового долга. Такая рассрочка позволяет безболезненно изымать денежные средства из семейного бюджета. В тоже время вследствие рефинансирования может увеличиться общая стоимость такого кредита, так как процентные платежи придётся выплачивать более длительный срок.

Получение другого кредита в своём банке будет целесообразным в том случае, если такая операция позволит:

- заменить валюту первичного займа на более выгодную;

- уменьшить ежемесячные платежи;

- изменить условия кредитования на более лояльные;

- договориться с банком об отсрочке выплаты основного долга.

Для успешного ведения переговоров заёмщик должен предоставить банку информацию о том, по какой причине произошло снижение платёжеспособности, и каковы положительные перспективы на будущее. Довольно часто для подтверждения уважительной причины клиенты предоставляют в финансовое учреждение свидетельство о рождении ребёнка, подтверждающее увеличение семейных расходов или копию трудовой книжки, из которой будет видно, что у заёмщика снизилась сумма дохода или он является временным безработным.

Перекредитование просроченного займа

В вопросе о том, как погасить просроченный кредит, существует множество «подводных камней», о которых нужно обязательно знать.

Погасить просроченный заём можно двумя способами:

- Подать заявку на рефинансирование просрочки в другой банк.

- Оформить новый кредит под залог недвижимости.

Для того чтобы банк принял к рассмотрению заявку на рефинансирование долга, необходимо запросить сумму превышающую старый долг. Кроме того, шансы на успех повышаются у тех заявителей, кто имеет положительную кредитную историю и стабильный источник дохода.

При положительном принятии решения банк не выдаст денежную сумму на руки, а перечислит средства сразу на счёт кредитора. Клиенту же будет предоставлен новый график ежемесячных платежей, который будет отличаться более лояльными условиями.

Какие банки занимаются рефинансированием кредитов?

Услугу погашения текущей задолженности по программе рефинансирования займа можно встреть во многих крупных российских банках.

Банки для погашения других кредитов

Заёмщик имеет возможность погасить один ипотечный кредит или пять потребительских займов под залог недвижимости клиента. Размер нового кредита должен быть не менее одного миллиона рублей и не более 80% стоимости залогового имущества. С каждым клиентом Сбербанк работает индивидуально, поэтому оценить шансы на одобрение заявки можно только при личном обращении в кредитный отдел.

Условия перекредитования в ВТБ24 более лояльные. В этом финансовом учреждении физическое лицо может рассчитывать на получение денежных средств от 100 тысяч до 3 млн. рублей, причём погасить этой суммой можно до девяти старых займов. При одобрении заявки банк выдвигает ряд требований:

- с момента получения кредита в другом банке прошло более одного года;

- заём может быть выдан только на погашение потребительского кредита;

- за последний год заёмщик исправно исполнял договорные обязательства;

- в течение последних шести месяцев физическое лицо не оформляло новых займов;

- в отношении заёмщика не ведётся исполнительное производство, и он не объявлен банкротом.

Обязательное выполнение всех вышеперечисленных требований гарантирует физическому лицу положительный ответ. Все действующие займы, прописанные в кредитном договоре, будут погашены в течение трёх дней после одобрения заявки.

Обратившись за денежными средствами в Бинбанк можно договориться о погашении действующих кредитов и при этом получить часть суммы наличными. Основными условиями этого банка будут следующие:

- кредит в другом банке должен быть получен не менее 3 месяцев назад;

- сумма основного долга по каждому займу должна быть не меньше 30 тыс. рублей;

- заёмщик не должен являться индивидуальным предпринимателем;

- физическое лицо не является поручителем по другому займу, который считается проблемным.

Получить кредит на погашение других займов можно во многих крупных российских банках. При одобрении заявки кредитные учреждения могут выдвигать дополнительные условия, которые подходят не всем должникам. Кроме того, система рефинансирования может оказаться не всегда выгодной, так как имеет свои плюсы и минусы.

Рефинансирование потребительского кредита, или пере кредитование, дает возможность каждому физическому лицу погасить долг перед другой кредитной организацией. В ходе этой операции клиент получает от другого банка новые финансовые средства, которые идут на погашение старого кредита.

Преимущества рефинансирования кредита

- Возможность уменьшить процентную ставку по старому долгу;

- Уменьшить месячный платеж;

- Уменьшить или увеличить срок погашения кредита;

- Изменить валюту займа;

- По возможности, можно сначала выплатить проценты, а после основную часть долга.

Кредитные организации, которые предоставляют услугу рефинансирования

Не все банки на территории РФ предоставляют своим потенциальным клиентам кредит на погашение займа в другой финансовой организации.

- Уральский банк. Если сумма кредита, оформленном в этом финансовом учреждении, не может превышать показателя в 1 000 000 рублей. Для получения денег взаймы у этой кредитной организации надо в обязательном порядке представить такие документы, как паспорт и справку о доходах за последнее время. Максимальный срок погашения кредита в этом банке становит 84 месяца. Процентная ставка на заем становит от 21%.

- Восточный экспресс банк. В этой кредитной организации можно также оформить кредитование на погашение уже существующего долга. Но максимальная сумма, которую может предоставить своим клиентам это финансовое учреждение, становит не более 500 тысяч рублей. Оформляется кредитный договор только по паспорту потенциального заемщика. Справки о доходах предоставлять не надо. Но и процентная ставка в этой кредитной организации достаточно высокая – от 22%. Договор оформляется максимум на 60 месяцев.

- Ренессанс Кредит. В этом банке можно оформить кредит, максимальная сумма которого становит 500 тысяч рублей. Но при оформлении соответствующего договора наличие паспорта и справки о доходах обязательно. Процентная ставка в этой кредитной организации сравнительно низкая – от 20.5%. Этот банк выдает своим потенциальным клиентам кредит максимум на 36 месяцев.

При желании можно увеличить сумму кредита. Но при этом надо будет в качестве заставы предоставить банку свое транспортное средство или собственную недвижимость. Также, перед тем как оформлять новый заем, стоит объективно оценить свою платежеспособность. Ведь если у потенциального клиента на момент оформления рефинансированного потребительского кредита небольшой заработок, то в этом случае банк может потребовать предоставить поручителей. Но есть одно условие – месячный доход поручителя должен превышать месячный доход потенциального заемщика.

В итоге

Перед тем, как оформлять новый кредит для погашения уже существующего, стоит узнать какая именно сумма осталась на счету до погашения. По просьбе клиента, из счета ему будет предоставлена выписка, которую вместе с кредитным договором надо принести в тот банк, который занимается рефинансированием потребительских кредитов. Таких финансовых учреждений на сегодняшний день не так много. И все они предлагают своим потенциальным клиентам разные условия рефинансирования уже существующего кредита.

Процедура рефинансирования состоит в том, что из счета в одном финансовом учреждении деньги переводятся на счет не погашенного кредита для его оплаты. Но клиент должен в обязательном порядке прийти в банк и закрыть старый кредитный счет, чтобы убедится в том, что уже нет никаких обязательств по старому кредиту.

В каждой кредитной организации, которая предоставляет услугу рефинансирования своим потенциальным клиентам, оформление займа занимает от 1 до 3 недель. Это связано с тем, что клиент должен снова пройти собеседование и собрать необходимый пакет документов для получения в долг новых денежных средств. Ведь большинство требуемых документов действительны только 30 дней с момента их выдачи.

Открытая кредитная линия в банке нуждается в регулярном и своевременном обслуживании. В случае отсутствия денежных средств для внесения очередного платежа, кредит на погашение ранее взятого можно оформить в другом банке или МФО (Микрофинансовой организации ). Также можно попытаться рефинансировать взятый кредит для уменьшения платежей.

Кредит в банке берется на максимально выгодных для Вас условиях и погашается вовремя, в кредитной истории остается положительная строчка, а у Вас появляется выгодная покупка или незабываемый отдых. Но иногда, особенно если речь идет о долгосрочных и больших кредитах, Вы понимаете, что рынок уже давно стал мягче и сейчас такой же кредит можно взять на более выгодных условиях избежав значительных переплат.

В этом случае можно попробовать рефинансировать старый кредит за счет нового, снизив процентную ставку, продлив срок пользования деньгами или соединив несколько кредитов в один, существенно повышая тем самым свой кредитный рейтинг и упорядочивая выплаты.

Таким образом, оформив кредит для погашения других кредитов или прибегнув к операции рефинансирования, можно избежать образования просрочек и ухудшения кредитной истории.

Где взять кредит на погашение других кредитов?

К выбору банка для погашения ранее взятых кредитов следует подходить особенно внимательно, так как ошибка в данном случае может привести к тому, что Вы не улучшите, а ухудшите свое положение.

Во многих банках можно встретить кредитные предложения для погашения одного кредита другим или специализированные продукты для погашения ранее взятых кредитов. Рассмотрим некоторые из них.

«Банк Москвы » готов рефинансировать ипотеку в другом банке под 10,9-12,1%, срок погашения – от 25 до 50 лет. «ЮниКредит Банк» предоставит кредит для погашения старого под 10% на 30 лет.

Если Вы хотите свести все потребительские кредиты в один пул, можно обратиться в «Связь Банк », он готов предоставить 1 млн. руб. на 5 лет под 16-19%. Также существует возможность получения кредита на сумму выше рефинансируемых.

Схожее предложение есть в банке «Тинькофф Кредитные Системы », здесь можно с помощью получения кредитной карты, процентная ставка будет зависеть от кредитного лимита и Вашей истории и находиться в пределах от 12,9 до 36%. Максимальный кредитный лимит – 300 тыс. руб.

Доставляется клиенту по почте или курьером в день обращения. Получить карту могут клиенты с испорченной кредитной историей . Кредитный лимит устанавливается индивидуально, исходя из анкетных данных заёмщика.

Занять недостающую сумму, чтобы погасить очередной платеж по кредиту можно в микрофинансовой организации. Переплата за займ в 10 тыс.руб. взятый на срок до 10 дней составит чуть более 1000 рублей . Получить займ без переплаты процентов можно в МФО « » « » (первый займ они предоставляют без процентов ).

| Название, организация | Мин возраст заемщика | Мин. ставка, в день | Макс. сумма, ₽ | Макс. срок займа | Сайт МФО |

|---|---|---|---|---|---|

| 21 | 1% | 15 000 | 30 дней | ||

| 21 | 1,5% | 15 000 | 30 дней | ||

| 18 | 2,2% | 10 000 | 20 дней | ||

| 18 | 1,9% | 25 000 | 16 дней | ||

| 23 | 2% | 4 100 | 30 дней | ||

| 18 | 1% | 15 000 | 30 дней | ||

| 21 | 0,4% | 80 000 | 168 дней | ||

| 21 | 2,4% | 16 000 | 30 дней | ||

| 20 | 2% | 20 000 | 30 дней |

Советы по получению кредита на погашение другого кредита

- При выборе банка следует иметь в виду, что выгоднее может быть перекредитоваться в банке, где взят первый кредит. В этом случае Вы сократите часть дополнительных расходов.

- Идти на переговоры лучше уже с положительным решением о предоставлении кредита в другом банке . Как показывает практика, это значительно повышает вероятность того, что Вам выдадут новый кредит.

Кредит на погашение кредитного долга или реструктуризация кредита

Есть два варианта, в зависимости от типа кредита . Для потребительских кредитов рефинансирование имеет смысл только при очень большой разнице в процентной ставке, а срок их погашения обычно слишком мал, чтобы она успела возникнуть.

Но бывает и так, что Вы взяли кредит, не просчитав все условия, а потом обнаруживаете, что они грабительские. Или Вы в разное время взяли несколько потребительских кредитов и хотите свести их для удобства и улучшения условий в единый кредит.

Но чаще всего в перекредитованию прибегают заемщики по ипотечным кредитам, в этом случае даже разница в 0,5% может дать Вам существенную экономию, если Вы только начали оплачивать кредит.

Если выплачена уже значительная часть кредита, стоит обращаться внимание на предложения со ставкой на 2-3% ниже Вашей.

Как не попасть в долговую яму при погашении ранее взятых кредитов?

«Долговая яма» это условное обозначение положения, когда человек тратит весь свой доход на выплату кредитов и уже не может выйти из этого положения. Иногда для того, чтобы выйти «из окружения» хорошим вариантом может стать перекредитование – если в результате Вы получаете более выгодные условия.

Но основной вопрос, конечно, в том, как избежать долговой ямы. В первую очередь следует внимательно относиться к выбору кредита и осторожно рассчитывать свои силы.

Кроме того, если Вы берете кредит для погашения старого или покрытия долгов, обязательно погасите его полностью, не поддавайтесь соблазну воспользоваться деньгами, повесив на себя уже два кредита.

При разумном использовании перекредитование может стать очень полезным инструментом для тех, кто активно пользуется кредитными услугами. Вы можете значительно улучшить условия обслуживания кредитов и иногда даже выбраться из долговой ямы, в которую сами себя загнали необдуманно взятыми кредитами.

По собственному опыту могу сказать. что второй кредит лучше не брать. Потому что моментально найдется причина не погасить кредит, а потратить эти деньги. У меня у самой так было. Так что больше я так не делаю

Лена Ерофеева

На самом деле при рефинансировании есть ряд определенных нюансов. Для того, чтобы иной банк, выкупил ваш кредит у другого банка, чтобы появились лучшие возможности по кредитной ставке и по сроку выплаты кредита, нужны разные условия. Например, я сама лично проводила подобную процедуру в банке Агросоюз. До этого выплачивала по дурости кредит в отпбанке, но по ряду причин, не могу это делать так же усиленно, как раньше. Я обратилась в агросоюз, просрочек, что важно, у меня не было, да, еще было необхдоимо собирать бумаги о выплатах, когда что проводилось, но это того стоит, в итоге я свою сумму растянула не на 6 месяцев, а на год, что было для меня очень удобно. Тема с рефинансированием сейчас очень актуальна.