Когда нужна существенная сумма, а подтвердить свою платежеспособность вы не можете – выходом из ситуации является кредит под залог недвижимости. Для таких заемщиков банки предлагают льготную процентную ставку, крупный размер и быструю процедуру оформления. В итоге данные кредитные программы выгодны не только клиентам, но и финансовым учреждениям: залоговое обеспечение является надежной гарантией возврата средств.

Где взять кредит под недвижимость и что можно заложить

Прибегнув к программе кредитования, предусматривающей оформление , сначала изучите предложения банков в вашем регионе. Сегодня множество финансовых учреждений предлагает подобные программы, которые различаются:

- размером процентной ставки;

- необходимым пакетом документов;

- наличием дополнительных комиссий за предоставления ссуды и обслуживание счета;

- величиной штрафов за просрочку платежей;

- возможностью досрочного погашения долга.

Обычно банки предлагают в размере 50–60% от суммы оценки залога. В некоторых организациях можно получить и 80% от рыночной стоимости жилья. В качестве обеспечения у вас примут:

- частный дом с участком земли;

- квартиру;

- таунхаус с земельным наделом;

- отдельно стоящую коммерческую недвижимость;

- помещения нежилого фонда, расположенные в многоэтажных домах.

К объектам недвижимости банки предъявляют следующие требования:

- высокая ликвидность;

- отсутствие обременений;

- расположение вблизи города.

Жилье, где прописаны несовершеннолетние дети или инвалиды, банк не примет в качестве обеспечения. Также проблемы при оформлении возникнут, если в квартире сделана незаконная перепланировка или объект имеет несколько собственников.

Сбербанк выдает населению кредиты под залог недвижимости на любые цели:

- по минимальной ставке – 15% годовых;

- на максимальный срок – 20 лет;

- с ограничением суммы в 10 млн р., до 50% от оценочной стоимости;

- без первоначального взноса и дополнительных комиссий.

В Альфа-Банке вы можете получить рублевый кредит под залог квартиры, не подтверждая направление средств.

- Ставка – от 18,1 до 19,1% годовых при оформлении комплексного страхования;

- Срок – от 5 до 25 лет;

- Пределы суммы – от 2,5 до 60 млн р.

Банк Возрождение предлагает воспользоваться программой «Кредит Залоговый», в рамках которой выдаются средства на любые нужды в рублях, долларах и евро:

- годовая ставка – от 18% для рублей и от 9% для зарубежной валюты;

- максимальный кредитный срок – 5 лет;

- предельная сумма – 10 млн р., 150 тыс. долларов или 130 тыс. евро.

Банк Глобэкс разработал для частных клиентов потребительский кредит под залог недвижимости, принадлежащей заемщику или третьему лицу:

- ставка – от 23 до 25% годовых;

- предельный срок – 7 лет;

- минимальная сумма – 30 тыс. р., максимальная зависит от вида залога и доходности кредитополучателя;

- единовременная комиссия отсутствует.

Ак Барс Банк предоставляет займы под залог жилых и коммерческих объектов или участков земли. Получить средства в рублях и зарубежной валюте можно на следующих условиях:

Банк Югра кредитует население в рублях и иностранной валюте, принимая в залог недвижимость и не требуя отчетности о направлении средств. Параметры потребительской программы следующие:

- годовая ставка для рублей – 28%, для долларов и евро – 20%;

- максимальный срок – 60 месяцев;

- наименьшая сумма – 30 тыс. р., 1 тыс. долларов или евро;

- решение по заявке принимается в течение 5 дней.

Как определиться, в каком банке взять кредит под недвижимость

Изучая предложения различных финансовых организаций, выбирайте программу:

- с приемлемой процентной ставкой;

- подходящей ;

- предлагающую необходимую сумму;

- с доступным для вас пакетом документов;

- без возможности изменений условий кредитного договора в одностороннем порядке;

- с минимальными комиссиями и штрафными санкциями.

Обычно банки взимают оплату за следующие услуги:

- рассмотрение заявки;

- выдача денег;

- сопровождение кредита;

- досрочный возврат средств.

Сложно найти банк, где вовсе отсутствуют комиссии, однако можно выбрать предложение с их минимальным количеством.

Подбирая оптимальный банк, обращайте внимание на следующие моменты:

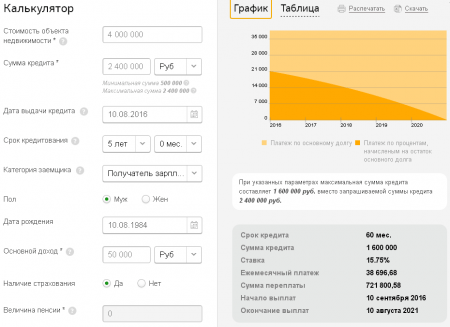

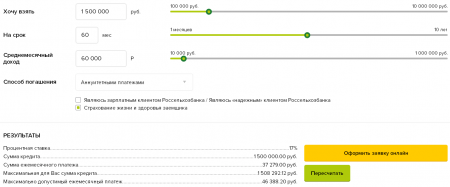

При подборе оптимальной программы вы можете воспользоваться интернетом. Большинство банков размещают на своих сайтах , позволяющие рассчитать предварительный график платежей.

Также существуют сайты, предоставляющие программы различных банков, где можно сравнить условия и выбрать наиболее подходящие. Не лишним будет посетить страницы с информацией о рейтингах кредитных учреждений.

Нюансы кредитов под залог недвижимости. Отзывы о них

Специалисты, работающие в сфере залогового кредитования, характеризуют данную процедуру как трудоемкую, финансово затратную, и требующую повышенного внимания заемщика. Чтобы не оказаться в убытке, они рекомендуют учитывать следующие моменты:

- продавать;

- менять;

- дарить;

- завещать.

- Если вы имеете зарплатный счет в банке, то автоматически становитесь его партнером. В таком случае вам проще будет оформить кредит именно в этом учреждении. Для данной категории заемщиков банки предусматривают льготные процентные ставки, минимальный пакет документов и другие скидки.

- Когда деньги не требуются срочно – не стоит выбирать упрощенную схему кредитования. Высокую скорость рассмотрения заявки и выдачи средств, минимальный пакет документов обычно банк компенсирует существенными процентными ставками.

- Кредит под залог недвижимости оптимально подходит для людей, имеющих в собственности свободные объекты. В таком случае риск остаться без жилья сведен минимуму. Экономисты утверждают, что недвижимость должна работать, а не простаивать без пользы. Также учитывайте, что многие кредиторы не принимают в качестве обеспечения единственное жилье. Ведь в случае невыплаты долга банк будет вынужден продать залог, выписав при этом должника. Однако оставлять без прописки человека нельзя.

- По истечении срока кредитного договора возьмите в банке справку о том, что долг погашен, и заимодатель не имеет претензий. При учтите, что без вашего участия банк залоговую недвижимость продать не сможет. Вначале кредитор обязан передать ваше дело в суд и дождаться его решения.

Давайте разберем условия и выгодность данного вида кредитования граждан.

Сегодня каждый может попасть в неловкое положение, когда срочно необходима крупная сумма денежных средств. Что же делать в сложившейся ситуации? Как правило, потребительский кредит оформляется под немалые проценты. Следовательно, появляется необходимость взять займ под залог недвижимости: переплата значительно меньше, недвижимость фактически остается в наличии, а денежные средства выдаются в течение нескольких дней. Так ли это на самом деле, предлагаем далее вам разобраться.

Особенности кредитования под залог недвижимости

На сегодняшний день, банковские учреждения предоставляют займы под залог недвижимости практически каждому, кто обратиться к ним. Причиной этому является гарантия возврата задолженности и начисленных процентов. В том случае, если заемщик прекратит выплату по кредиту, то после завершения судебных разбирательств заложенная недвижимость переходит в непосредственную собственность кредитора. Далее, он вправе использовать данное имущество исключительно на свое усмотрение: сдать в аренду, продать и т.д.

В соответствии с законодательной базой РФ, для получения кредита в банковском учреждении можно заложить такие объекты:

- земельный участок;

- жилую недвижимость (дом или его часть, квартира, комната);

- объекты, которые используются в коммерческих целях;

- садовые дома, гаражи, дачные участки и т.д.

Заложить имущество, которое находится в совместной собственности, можно исключительно при согласии всех собственников. Однако, к примеру, принадлежащую заемщику часть имущества, можно оформить в качестве залога без согласия остальных лиц.

Список объектов недвижимого имущества, которые не подлежит оформлению в качестве залога:

- надвижимость в аварийном состоянии, а также та, которая в дальнейшем подлежит сносу;

- жилое помещение, в котором зарегистрированы дети, не достигшие совершеннолетнего возраста, лица, находящиеся в местах лишения свободы и в армии, престарелые иждивенцы;

- недвижимость, в процессе приватизации которой не были учтены права детей;

- объекты, имеющие обременение соответствующего характера.

Условия и требования банков для оформления кредита под залог недвижимости

Основными требованиями для оформления банковского займа под залог недвижимости являются:

- Платежеспособность потенциального заемщика.

- Удовлетворительное физическое состояние объекта недвижимости, отсутствие какого-либо обременения на него.

- Обязательное составление кредитного договора.

- Предоставление клиентом следующего пакета документации:

- заявление, заполненное в установленном порядке;

- паспорт гражданина РФ;

- копия трудовой книжки, заверенная официальным работодателем, справка о доходах по форме 2-НДФЛ;

- свидетельство о браке/разводе;

- нотариально заверенный документ, подтверждающий непосредственное согласие супруга/супруги на оформление кредита;

- документация на имущественный объект залога (кадастровый номер, технический паспорт, выписка из ЕГРП, свидетельство ГРП).

Банковское учреждение в обязательном порядке учитывает ликвидность залогового имущества, посредством проведения специальной экспертной оценки. Не принять залог банк может при условии, если потенциальный клиент предоставляет единственное жилье, в котором проживает вся его семья и дети, не достигшие совершеннолетия .

Как известно, небольшие кредиты, размером до 100 000 рублей, банковские учреждения зачастую выдают без имущественного обеспечения. Тем не менее, кто имеет отрицательную кредитную историю, не может надеяться на получение необеспеченного займа. Следовательно, если у клиента плохая кредитная репутация, то предоставление залога недвижимости является единственной возможностью

не только получить банковский кредит, но и значительно поднять свой кредитный рейтинг.

Как известно, небольшие кредиты, размером до 100 000 рублей, банковские учреждения зачастую выдают без имущественного обеспечения. Тем не менее, кто имеет отрицательную кредитную историю, не может надеяться на получение необеспеченного займа. Следовательно, если у клиента плохая кредитная репутация, то предоставление залога недвижимости является единственной возможностью

не только получить банковский кредит, но и значительно поднять свой кредитный рейтинг.

Следует отметить, что не все потенциальные заемщики имеют возможность оформить кредит под залог с отрицательной кредитной репутацией. В данном случае, положительное решение напрямую зависит от оценки рейтинга , то есть банковские специалисты рассматривают степень нарушения кредитного соглашения.

Заемщикам, которые систематически допускали просрочки, не стоит ждать одобрения со стороны банка. Если же задержка в погашении займа носила разовый характер - вероятность выдачи нового кредита или рефинансирования уже имеющегося достаточно велика. Банковские учреждения заинтересованы в своевременном возврате кредитных средств, поэтому залоговым вариантам рефинансирования отдают приоритетное предпочтение.

Немаловажное значение имеет качество залога . Так, изначально осуществляется оценка ликвидности залогового объекта. Разумеется, чем она выше, тем больше шансов у заемщика получить кредит на выгодных условиях.

Кроме этого, клиент должен быть готов к дополнительным расходам, поскольку банк вправе потребовать оформить обязательную страховку залогового имущества. Приобретение страхового полиса осуществляется ежегодно, а его стоимость рассчитывается в процентах к общей сумме остатка кредитной задолженности.

Займ под залог недвижимости без справки о заработке

На сегодняшний день существует практика выдачи кредитов под залог недвижимости без предоставления справки о доходах. Но, к сожалению, не все банковские учреждения готовы охотно пойти на подобный риск. В первую очередь это связанно с тем, что банки не желают нести немалые убытки от потенциальной неплатежеспособности заемщика. Как правило, выдача такого кредита осуществляется на сумму, не более 50% от общей стоимости залогового объекта

.

На сегодняшний день существует практика выдачи кредитов под залог недвижимости без предоставления справки о доходах. Но, к сожалению, не все банковские учреждения готовы охотно пойти на подобный риск. В первую очередь это связанно с тем, что банки не желают нести немалые убытки от потенциальной неплатежеспособности заемщика. Как правило, выдача такого кредита осуществляется на сумму, не более 50% от общей стоимости залогового объекта

.

После того, как клиент предоставит полный пакет документации, банк будет готов вынести соответствующее решение. Далее, заключается кредитный контракт и договор залога. Заемщику рекомендуется внимательно изучить все нюансы кредитования непосредственно до подписания официального соглашения.

Особенное внимание необходимо обратить на следующие пункты кредитного договора:

- процент по кредиту;

- размер ежемесячного обязательного платежа;

- наличие дополнительной комиссии за оформление кредита;

- дополнительная оплата за обслуживание кредита;

- льготный период (его наличие или отсутствие);

- размер штрафных санкций за несвоевременную оплату текущих платежей;

- характер санкций, которые банк может применить к должнику при условии его полной неплатежеспособности.

Дополнительно банк может потребовать оформить страховку здоровья и жизни клиента. Разумеется, это потребует определенных финансовых затрат.

Сегодня, на современном финансовом рынке существует огромное количество кредитных и микрофинансовых учреждений, которые готовы обеспечить займами под залог недвижимости на удобных условиях обслуживания. Тем не менее, заемщик обязан грамотно подойти к решению данного вопроса, трезво проанализировав свое финансовое положение и сопоставив его с возможностью погашения кредитной задолженности в дальнейшем.

На сегодняшний день получить в кредит крупную сумму весьма непросто, особенно сложно сделать это под разумный, а не грабительский, как это часто бывает, процент.

Кредит под залог недвижимости без подтверждения доходов банки выдают неохотно, но, все же, несколько адекватных предложений в данной отрасли есть. Мы провели тщательный анализ предложений банков в Российской Федерации и сейчас представляем вашему вниманию варианты по получению кредита под залог недвижимости без подтверждения доходов в любом регионе России. Давайте начнем.

Итак, не будем сейчас рассуждать о том, стоит ли в принципе брать кредит под залог недвижимости, т.к. сама по себе она представляет большую ценность, т.к. если уж вы ищете такое предложение, значит все для себя решили, и наша задача - предложить вам лучший вариант.

Естественно, что рассматриваться здесь будут только те предложения, в которых фигурируют приличные суммы займов, иначе логичнее было бы обращаться не в банк, а, скажем, в .

Какие банки дают кредит под залог недвижимости без справок о доходах?

Итак, кредит наличными без справок и поручителей под залог квартиры или другой недвижимости предлагают немногие банковские учреждения. Мы рассмотрим как те, которые вовсе не требуют подобных документов, так и более взыскательные, но не загоняющие заемщиков в тупик.

Для удобной навигации список банков в которых можно получить кредит под залог недвижимости без подтверждения доходов и минимумом документов:

Тинькофф Банк

У данного кредитного предложения от Тинькофф Банка есть немало преимуществ, в частности отсутствуют требования к большому пакету документов и долгим очередям ожидания. А также:

- Квартира остается у владельца — не требуется переоформлять недвижимость на банк, аннулировать регистрацию и прописку

- Представитель банка доставит дебетовую карту для кредита вместе с документами. Деньги станут доступными после успешной регистрации залога

- Получение кредита сразу после успешной регистрации залоговой недвижимости

И самое главное что заявка уходит без проверки кредитной истории или информации о прошлых задолженностях, а также Тинькофф не просит справку о подтверждении дохода. Кроме того необязательно даже предоставлять документы по объекту недвижимости! Вся сделка оформляется практически по паспорту в день обращения.

Банк Жилищного Финансирования

Банк предлагает солидный вариант оформления кредита под залог недвижимости без справок о дохода , с получением решения о оформлении кредита онлайн! С очень низкой процентной ставкой, всего от 11% годовых, что является одним из лучших предложений на данный момент на рынке.

Еще раз обратим внимание, что с вас не будут требовать справок о подтверждении доходов, 2-НДФЛ форм, 3-НДФЛ форм, справок от родственников и остальной бюрократии, а пакет документов, необходимых для получения выгодного кредита под залог квартиры, невелик.

Банк Жилищного финансирования (БЖД) уже не первый год на рынке кредитования и успел зарекомендовать себя как надежный игрок в этой области. БЖД - это специализированный ипотечный банк с высоким уровнем достаточности капитала, более 24-х лет активно работающий российском рынке ипотечного кредитования.

Приоритетные направления деятельности:

- Вклады и банковские ячейки

Максимальная сумма, на которую можно рассчитывать при кредите под залог недвижимости составляет 20.000.000 рублей, минимальная - 1.000.000 (до 70% стоимости объекта). Срок кредита от года до 20 лет.

Оставить заявку онлайнСбербанк

Естественно, что крупнейший банк страны имеет в перечне программ столь популярную опцию, которая предоставляется здесь на вполне приемлемых условиях.

Так, получить не целевой кредит под залог недвижимости в Сбербанке можно на условиях процентной ставки от 13%, на срок до 20 лет и на сумму до 10 миллионов рублей. Но, естественно, сделать это не так просто, т.к. банк предъявляет ряд требований к заемщикам.

В частности, необходимо точно знать рыночную стоимость залоговой недвижимости, указать текущий уровень доходов, семейное положение, среднемесячные расходы и прочее. Не считая стандартных полей с требуемой суммой и периодом, в течение которого планируется выплатить кредит.

При этом предварительные условия, на которых будет предоставлен кредит в случае одобрения заявки на его получение можно увидеть сразу, заполнив анкету на сайте банка.

В целом, неплохое предложение, однако чтобы получить действительно серьезную сумму, необходимо соответствовать всем заявленным банком показателям, что получается далеко не всегда.

Восточный Экспресс Банк: Кредит под залог недвижимости

Забегая вперед, скажу, что именно это предложение показалось нашей команде оптимальным и наиболее приемлемым среди всех указанных выше вариантов, поэтому именно его мы и вынесли в отдельный пункт.

Одним из оптимальных решений оно является в первую очередь потому, что Восточный Экспресс практически идеально вписывается в название этого обзора, выдавая кредиты на крупные суммы по упрощенной системе, без справок о доходах.

Какие требования к заемщику у банка Восточный Экспресс:

- Возраст: от 21 до 76 лет

- Страхование: Личное - по желанию заемщика, залоговое - обязательно.

Документы:

- Паспорт

- Документы на залоговое имущество

- Иногда по запросу банка могут потребоваться иные документы

Самое интересно, что в отдельных случаях возможно предоставление кредита без подтверждения дохода! Все что нужно сделать это заполнить небольшую анкету на сайте банка и

РоссельхозБанк

Условия данного банка, в целом, схожи с предыдущим. Все те же 10 миллионов максимальной суммы на срок до 10 лет, однако минимальная ставка несколько выше и составляет 16% годовых, если кредит берется на срок до 3-х лет включительно, и 17% на более протяженные займы. При этом дополнительно может быть начислено 3,5% в год, в случае, если заемщик отказывается от страхования жизни и здоровья на протяжении срока выплаты кредита.

Но, кредитную ставку можно и снизить на 0,5%, если вы являетесь зарплатным клиентом РоссельхозБанка.

Увидеть предварительные условия займа, а также оценить свое соответствие требованиям банка можно на его официальном сайте, заполнив несколько полей анкеты.

Там же можно оформить онлайн заявку на кредит, но, естественно, для его получения придется посетить офис банка.

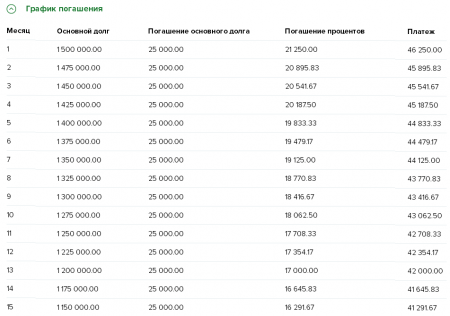

Да, дополнительной функцией для заемщиков выступает возможность выбора им способа погашения кредита: аннуитетными (фиксированными постоянными) и дифференцированными платежами, когда сумма ежемесячно будет уменьшаться.

ВТБ Банк Москвы

Данный банк, предлагает частным лицам кредиты на сумму до 3 миллионов рублей , и сроком до 5 лет. Да, это меньше, чем в предыдущих вариантах, зато, здесь есть возможность получить кредит на весьма значимую сумму без залога недвижимости (это лучше обсудить с представителями банка).

Минимальная процентная ставка составляет здесь 16,9% годовых, однако с увеличением суммы и срока она растет, как и везде, впрочем.

На предварительном этапе расчета суммы кредита и процентов по нему потенциальному заемщику не требуется указывать уровень доходов, место работы и т.д. Все это указывается в момент заполнения анкеты, либо оговаривается с представителями банка лично, что, в принципе, играет на руку заемщикам. Возможно, на месте вам предложат более выгодную программу или условия.

Узнать же предварительную сумму, как и везде, можно на официальном сайте.

Уже потом, в момент заполнения заявки банк затребует сведения о вас и вашем финансовом состоянии.

В целом, предложение интересное, если вам нужна не слишком большая сумма, то получить ее в Банке Москвы будет несколько проще, чем в предыдущих вариантах.

Можно сказать, что все три предложения, описанные в рамках раздела не так уж сильно различаются между собой. Пожалуй, наиболее весомое различие здесь - это требования к заемщику, которые пониже в Банке Москвы, ну а на процентную ставку нужно смотреть, зная свои возможности по уровню доходов и предположительному сроку кредита.

СовкомБанк

Еще один банк идеально подходящий под тему данной статьи и рассматривающий заявки по упрощенной схеме.

При этом условия, на которых осуществляется кредитование не хуже тех, что мы видели раньше. Да, минимальная процентная ставка здесь выше - от 11,9% до 22,9%, а максимальная сумма составляет 30 миллионов рублей. Но выдаются кредиты на все тот же срок до 10 лет на менее взыскательных условиях.

Заполнить заявку можно на сайте банка, при этом указать в ней требуется только необходимую сумму и срок ее погашения, а также свои контактные данные: ФИО, дату и год рождения, а также регион проживания. Вопросов о доходах здесь не задают (по крайней мере, при условии выдачи кредита под залог недвижимости).

Да, как видите, условия получения ограничены расположением объекта недвижимости, так что оформить кредит получится не у всех. Но, если вам это подходит - пробуйте. Процент одобрения заявок здесь выше, чем в других организациях.

Национальная Фабрика Ипотеки

Не так давно на рынке кредитования, ипотеки и залоговых займов появился новый игрок - «Национальная фабрика ипотеки» . Это новый игрок от группы компаний «Регион» специализирующийся на рынке ипотечного кредитования в России. До конца 2018 года НФИ планирует масштабировать бизнес-модель, формируя федеральную бизнес-сеть «электронного ипотечного бизнеса».

"Фабрика Ипотеки" предоставляет такие услуги как:

- Кредиты на консолидацию (объединение) долгов

- Кредиты на покупку недвижимости

- Квартиры, апартаменты, коммерческая недвижимость

Речь идет о суммах до 25 миллионах рублей, сделки оформляются за сутки без комиссий .

Финансовые учреждения России предоставляют гражданам нецелевые займы и средства для покупки автомобиля или жилья при наличии обеспечения или источника доходов. Деньги под залог недвижимости можно взять без особых сложностей. Однако такое кредитование имеет ряд особенностей, которые важно учитывать до того, как сделка будет оформлена.

Кредит в залог квартиры

Когда нужна значительная сумма на ремонт жилья, покупку автомобиля или недвижимости, можно обратиться за ссудой. При этом важно подобрать условия, приемлемые для клиента, ведь высокая процентная ставка сделает переплату по кредитному договору огромной. Как правило, банки дают ссуду с более низким годовым процентом при наличии двух поручителей или другого обеспечения. Например, кредит под залог жилья – хороший способ сэкономить на переплате. Некоторые банки могут предоставить деньги даже без первоначального взноса по договору.

Кредит в залог квартиры имеет свои особенности. Кроме договора на предоставление денежных средств, сделка предусматривает наложение обременения на объект недвижимости. Пока заемщик полностью не погасит долг перед банковской организацией, квартиру нельзя реализовать или обменять. При этом владелец может использовать жилплощадь, ремонтировать, сдавать внаем. Кроме того, объект подлежит обязательному страхованию за счет клиента. Если заемщик не выполняет условия сделки, недвижимость переходит к банку в собственность.

Условия предоставления срочного займа зависят от финансового учреждения. Стандартными требованиями является следующее:

- Получить можно около 60-80% от стоимости закладываемого объекта.

- Срок кредитования может достигать 25 лет.

- Размер займа рассчитывается индивидуально, при этом учитывают ликвидность объекта.

- Квартира должна пользоваться спросом и быть в приемлемом состоянии для быстрой реализации. Например, предпочтительнее для банков обычная «двушка» в спальном районе, чем элитная дорогая недвижимость.

- Объект не должен находиться под обременением (несовершеннолетние правообладатели и прочее), а расположение – в регионе нахождения банка.

- Заемщик должен соответствовать требованиям банка и предоставить пакет документов.

Ипотечный

Самой частой причиной, побуждающей россиян взять деньги под залог квартиры, является покупка жилья. Банковский продукт, по условиям которого обеспечением выступает приобретаемый объект, называется ипотечным займом. Оформить такую сделку могут только граждане РФ, предоставившие полный пакет бумаг и отвечающие требованиям финансового учреждения. Ипотечный кредит под залог квартиры выдается на приобретение строящегося объекта или вторичного жилья. Обязательным условием договора является страхование и первоначальный взнос за покупку.

Потребительский

Если приобретение жилья не входит в планы клиента, то можно оформить нецелевую ссуду наличными. Банки готовы давать россиянам в долг до 80% от стоимости жилого объекта при выполнении требований к недвижимости и к самому клиенту. Потребительский кредит под залог квартиры – самый быстрый способ получить определенную сумму. Заемщик сам решает, куда потратить деньги: на бытовые нужды, ремонт, обучение, развитие бизнеса. Процент по такому займу зависит от финансового учреждения и составляет 12-18% годовых.

Автокредит

Если нужно приобрести транспортное средство, то залоговый заем станет отличным вариантом. Получить деньги по договору с обеспечением можно даже без первоначального взноса. Параметры сделки напрямую зависят от ликвидности залогового имущества и платежеспособности клиента. Оформить автокредит под залог недвижимости россияне могут по специальным программам без обязательного страхования КАСКО. Заявка на заем подается в банковском отделении или через автосалон, где потенциальный клиент присмотрел себе ТС.

Кредит под залог доли в квартире

Если заложить дом или квартиру труда не составит, то с долей возникают определенные сложности. Прежде всего, банк потребует документы, которые подтвердили бы, что клиент полностью владеет своим имуществом. Получить такое свидетельство могут только те, чья доля отчуждена по закону (например, комната находится в собственности). Кредит под залог доли в квартире одобрят не все финансовые учреждения из-за низкой ликвидности имущества.

При невыполнении клиентом его обязательств, банк не сможет быстро продать часть квартиры и вернуть себе деньги. Кроме того, другие собственники недвижимого объекта могут не дать разрешение на обременение части жилплощади. Не все готовы согласиться на то, что доля их квартиры из-за неоплаты долга будет реализована с молотка неизвестным лицам, ведь всегда есть риск возникновения проблем у заемщика, которые помешают ему расплатиться с долгами.

Без подтверждения дохода

Большинство финансовых учреждений выдают ссуды при наличии обеспечения без особых проблем. Однако справка о доходах, место работы, трудовой стаж – важные условия. Получить кредит под залог квартиры без подтверждения дохода сложно. Однако такой продукт есть в линейках нескольких кредитных организаций, например, Восточного экспресс банка. При этом условия меняются на менее выгодные для клиента: максимальная сумма меньше, процентная ставка выше. Если учесть, что займы с обеспечением выдаются внушительных размеров, то переплата будет для клиента невыгодной.

Кредит под залог имеющейся квартиры

Получить ипотечный заем россияне могут, заложив приобретаемую или собственную жилплощадь. Такой продукт имеется в линейках многих финансовых организаций. Ипотека под залог имеющейся недвижимости для финансового учреждения и клиента является менее рискованной. Особенность сделки в том, что заемщик оформляет свою жилплощадь в качестве обеспечения будущей сделки. Для клиента кредит под залог имеющейся квартиры является выгодным, если учесть небольшую переплату, быстрое одобрение, срок действия договора до 20 лет.

Кредит под залог комнаты в коммунальной квартире

По всем залоговым кредитам требования остаются стандартными. Однако есть особенности, когда обеспечением служит одна комната. Такой вариант ссуды оформить сложно. Если займ под залог квартиры практически все банки предоставляют быстро, то выдавать деньги, когда обеспечением сделки выступает часть недвижимого объекта, спешат немногие. Учитывая наличие у заявителя прав собственности или отсутствие (когда деньги нужны на покупку комнаты), заявку подают на ссуду по-разному.

Кредит под залог комнаты в коммунальной квартире можно попробовать взять в финансовом учреждении или у частного инвестора. Шансы потенциального заемщика значительно повышаются, если он планирует купить комнату у соседа и стать владельцем квартиры. В других случаях, как правило, финансовые учреждения отказывают. Причиной тому служит неликвидность имущества. Продать часть объекта сложно из-за многочисленных формальностей (например, требуется разрешение соседей).

Пенсионерам

При рассмотрении заявки от потенциальных заемщиков финансовые учреждения обращают особое внимание на возраст. Большинство учреждений выдают ссуды лицам до 65 лет. Данный показатель актуален на момент закрытия сделки. Поэтому получить кредит пенсионерам под залог квартиры сложно, ведь такие сделки заключают на долгое время. Важно отвечать требованиям банка по возрасту. Кроме того, по залоговым программам предусмотрено обязательное личное страхование клиента.

Получение кредита под залог квартиры

После того, как клиент уточнит, какие банки дают кредит под залог недвижимости, он сможет выбрать оптимальный для себя вариант. Рассчитать нагрузку на бюджет поможет специальный калькулятор, который можно найти на сайтах практически всех финансовых организаций. Получить ссуду могут лица, которые соответствуют определенным требования:

- имеют гражданство Российской Федерации;

- достигли возраста 21 (или 23) лет;

- имеют в регионе обращения постоянную регистрацию;

- могут подтвердить трудовой стаж и платежеспособность документально.

Получение кредита под залог квартиры включает следующие этапы:

- Подача документов.

- Оценка недвижимости.

- Страхование залогового объекта.

- Согласование условий сделки.

- Заключение договора.

Чтобы оформить сделку, важно представить пакет документов, который включает следующее:

- паспорт РФ (копии всех страниц);

- копия трудовой книжки (договора);

- свидетельство на недвижимость;

- документальное основание для выдачи свидетельства (дарственная, договор купли-продажи, решение суда);

- выписка из ЕЖД;

- документы из БТИ;

- справка о коммунальных платежах и отсутствии долгов за квартплату;

- выписка из ЕГРП.

Банки, которые дают кредит под залог квартиры

Многие финансовые учреждения России готовы предоставить физическим лицам займы с обеспечением. Такой вариант кредитования сопровождается минимальным размером переплаты и большими суммами, что выгодно для клиентов. Кроме финансовых организаций, оформлять залоговые займы можно в банках-ломбардах (Метробанк) и у частных инвесторов. Условия отличаются у каждого кредитора. Ниже представлены некоторые банки, которые дают кредит под залог квартиры и базовые параметры сделок.

| Название финансового учреждения | Программа кредитования | Размер переплаты |

|

| Залоговый | Не более 15 миллионов рублей | 22-36% годовых |

|

| Россельхозбанк | Нецелевой с обеспечением | Не более 10 миллионов рублей | 16,5-19,5% годовых |

| Лояльный | Не более трех миллионов рублей | 23,5-25,5% годовых |

|

| Потребительский с обеспечением | Не более 14 миллионов рублей | 17,5-24,5% годовых |

|

| Московский кредитный банк | Залоговый | 1-30 миллионов рублей | 14,75-21,25% годовых |

| Локо банк | Выгодный | Не более 3 миллионов рублей | 16,4-29,9% годовых |

| Инвестторгбанк | Премиальный | До 40 миллионов рублей | 17-18,5% годовых |

| Росгосстрах Банк | С обеспечением | Не более 10 миллионов рублей | 16,5-23% годовых |

| Росевробанк | С обеспечением | Не более 15 миллионов рублей | 14-19% годовых |

| Возрождение | Залоговый | Не более 10 миллионов рублей | 18% годовых |

| Потребительский | Минимальная сумма – 30 тысяч рублей, максимальная рассчитывается индивидуально | 23-25% годовых |

ВТБ 24

Среди многочисленных финансовых учреждений ВТБ 24 является вторым по величине активов на территории России. Многочисленные клиенты ВТБ банка доверяют этой организации и пользуются ее продуктами. При наличии обеспечения получить ссуду россияне могут на любые свои цели. Рассматривается собственность клиента или близких родственников (супруги, родители). Во втором случае оформляют поручительство.

Под залог недвижимости в ВТБ 24 россияне могут получить деньги на привлекательных условиях. Размер ссуды рассчитывается после оценки объекта, но не превышает 15 миллионов рублей. Переплата в год по договору кредитования составит 14,6%. Важно, чтобы закладываемым имуществом был стандартный объект в многоквартирном доме. Квартира должна находиться строго в черте города по месту расположения филиала банка.

Альфа Банк

Еще одним финансовым учреждением, крупнейшим на территории России, является Альфа-Банк. Здесь у граждан есть возможность получать деньги на любые нужды, не подтверждая их целевого использования. Требования к самим клиентам и обеспечению сделки стандартные. Шансы повышаются у тех, кто владеет жилым объектом на территории Москвы. Размер займа рассчитывается индивидуально (зависит от оценки залогового объекта), составляет 2,5-60 миллионов рублей.

Выдается кредит под залог недвижимости в Альфа Банке на срок 5-25 лет. Ставка зависит от параметров сделки. На нее влияет размер кредита, валюта (национальная или зарубежная), наличие личного страхования и прочее. Если заем выдан в рублях, то процентная ставка составит 20,3-21,6% годовых. Сделки в валюте заключаются под 9% годовых. Отсутствие добровольного личного страхования увеличивает переплату на 3% в год. Если заемщик не представит справку о доходах, то ставку повышают на 0,5%.

Сбербанк

Одним из самых выгодных для россиян является предложение от ПАО «Сбербанк России». Программа кредитования с обеспечением в этом банке предусматривает невысокую ставку, отсутствие первоначального взноса, длительный срок. Получить кредит под залог квартиры в Сбербанке россияне могут без комиссий. Целевое использование заемных денежных средств подтверждать не нужно. Погашение долга производится аннуитетными платежами каждый месяц. При желании можно погасить долг заранее без дополнительных комиссий.

Условия сделки для клиентов Сбербанка следующие:

- переплата – от 14% в год;

- ссуда выдается сроком до 20 лет;

- размер займа – не более 10 миллионов;

- первоначальный взнос необязателен.

Газпромбанк

Еще одна крупнейшая финансовая организация России, где можно получить крупный заем с обеспечением – Газпромбанк. Самые выгодные условия банк предлагает уже имеющимся клиентам. Кредит под залог недвижимости в Газпромбанке выдается без необходимости подтверждения целевого использования средств. Размер ссуды – минимум 30% от стоимости закладываемого объекта. После оценки недвижимости банк озвучивает сумму займа – не более 30 миллионов рублей. Размер переплаты в каждом случае рассчитывается индивидуально – от 11,75% годовых. Договор оформляется на срок не дольше 15 лет.

Банк Москвы

Если получить деньги нужно без подтверждения целевого использования (на ремонт, на развитие бизнеса, строительство и прочее), то в этом банковском учреждении есть программа нецелевого кредитования. В кредит под залог недвижимости в Банке Москвы можно получить от 490 тысяч рублей. Договор оформляется в национальной или зарубежной валюте. Погашение долга производится равными платежами ежемесячно. Заранее расплатиться с кредитом клиент может в любое время без начисления пени и штрафов.

Чтобы получить ссуду, потенциальный клиент должен подать заявление в ближайшем офисе. Сделка оформляется после оценки объекта на срок 3-25 лет. На момент закрытия договора возраст клиента не должен превышать 60 лет. Размер переплаты зависит от валюты: 12,75-13,35% годовых – рубли, 10,2-10,8 – евро/доллары. Финансовая организация не требует подтверждения доходов, но клиент должен предоставить копию трудовой, где отражен стаж от 3 лет. Значительно увеличивает переплату отсутствие личного страхования заемщика.

Райффайзенбанк

Предложение Райффайзенбанка отличается тем, что получить залоговый кредит здесь могут как россияне, так и иностранцы в возрасте от 23 лет. Если заявитель не является резидентом Российской Федерации, то он обязательно должен подтвердить свою платежеспособность и легальное пребывание на территории страны. Получить кредит под залог недвижимости в Райффайзенбанке можно по нескольким программам.

Срок кредитования по условиям данной финансовой организации может достигать 15-25 лет. Банк оценивает недвижимый объект, после чего озвучивает максимальный размер ссуды, но не более 26 миллионов рублей (не более 60% по программе нецелевого кредитования и до 85% при целевом использовании средств на покупку жилья). Процентная ставка Райффайзенбанка – 14,7-17,5% в год. На нее влияет пакет предоставленных бумаг, наличие личного страхования, срок, сумма и прочие параметры сделки.

Видео

Если вам нужна большая сумма в несколько миллионов , покупку жилья или иные цели, и обычного потребительского займа вам не достаточно, можно взять кредит под залог недвижимости. Она может быть в вашей собственности или кого-то другого. В этом случае он будет выступать поручителем. Мы собрали 5 лучших компании, выдающих наличные под залог квартиры или дома с участком.

6 банков для кредита под залог дома и квартиры

Наименьший процент по кредитам под залог квартиры в Экспресс банке Восточный и MyZalog24, и там же можно получить самую большую сумму. Чуть меньше в Совкомбанк. Он же и Грин Финанс работают с заемщиками . В Совкомбанке и MyZalog24 самая высокая вероятность одобрения, но работают они лишь с Москвой и МО. А в Банк Жилищного Финансирования (БЖФ) можно обращаться и в других городах России — они выдают срочные кредиты под залог недвижимости с рассмотрением заявки в тот же день.

Зачем брать займ под залог квартиры или дома?

Кому хочется оставлять что-то банку, если другим выдают просто так, ? Никому. Так в чем же смысл такого кредита, его преимуществ и для чего вообще брать займ под залог квартиры, недвижимости или другого имущества? Объясняем.

- Большая сумма . Какой еще банк предложит вам просто так несколько миллионов без поручителей и прочих сложностей? А под залог квартиры или дома можно взять до 30 миллионов. Правда, выдают не более 60%-80% стоимости жилья.

- Дольше срок . С увеличением суммы увеличивается и срок займа, а значит, уменьшаются ежемесячные платежи — гораздо легче выдержать новую финансовую нагрузку.

- С плохой историей . В отличие от простых потребительских кредитов займы под залог выдают даже, если ваша КИ испорчена, есть просрочки или другие открытые кредиты.

- Деньги нужны срочно . Заявка рассматривается, а договор оформляется быстрее, чем при обращении за потребительским займом. Можно взять наличные уже сегодня, если успеть подать заявку утром и быстро добраться до офиса банка за деньгами.

- Ниже процент . И так как вы предлагает гарантию, многие банки готовы снижать на 3%-5% стандартную процентную ставку. Вон в том же Экспресс банке Восточный — процент 9,9%.

Недостатки кредита под залог недвижимости

Минус здесь только один, но очень весомый. Наличными вы получите около 70% от рыночной стоимости недвижимости, а потеряете квартиру целиком , если вдруг не сможете выплачивать кредит.

Какую квартиру не возьмут в залог

И несколько важных моментов, которые вам нужно знать о вашей недвижимости, если вы собираетесь заложить ее. Есть тонкости, которые стоит учитывать.

- Жилье в аварийном состоянии . Если дом ветхий и разваливает или вообще подлежит сносу, если жилье слишком старое — банк может не принять его.

- Квартира не приватизирована . Логично, что если вы до сих пор не приватизировали ваше жилье, то фактически оно принадлежит государству, а не вам. А значит, заложить его вы не сможете.

- В квартире зарегистрированы дети или престарелые . Если в вашем жилье прописан несовершеннолетний ребенок и ему принадлежит доля квартиры — однозначный отказ. То же самое касается престарелых иждивенцев или тех, кто на данных момент находится в местах лишения свободы.

- Квартира уже в залоге, ипотеке или под арестом . Пока ипотеку не выплатите или долг не погасите, она не может считаться полностью вашей. А значит и рассчитывать на получение нового займа не стоит. Это касается и арестованной недвижимости, в том числе и коммерческой в случае банкротства фирмы.

- У вас не полный комплект документов . Если не хватает каких-то документов на квартиру, например, они потеряны или утрачены при пожаре — банк откажет.

Полные требования к недвижимости вам предоставит банк по запросу или после одобрения .

MyZalog24 — успейте на ставку от 8.5% годовых

- Сумма: От 500 тыс. руб. до 70 млн. руб.;

- Срок: От 1 года до 30 лет;

- Процентная ставка: От 8,5% — по акции ;

- Возраст: 18-79 лет;

- Одобрение: 93%.

Если успеете на акцию — попадете на сниженную процентную ставку по кредиту, всего 8,5% годовых. Ниже пока ни один банк не предлагает. Стоит оформлять, пока выгодно. Если не успели — стандартная ставка 12% в год — тоже вполне лояльно на уровне минимальных процентов по обычным потребительским кредитам в банках.

Даже, если вы оформили кредит под залог недвижимости в MyZalog24 на большой срок, не обязательно ждать его окончания. Можно погасить досрочно хоть через месяц после получения денег. Никаких штрафов и иных санкций за это не предусмотрено.

Взять кредит можно только, если вы и залоговая квартира находитесь в Москве и МО или в Санкт-Петербурге и ЛО. В качестве залога рассматривают не только квартиры, но и дома, таунхаусы, коттеджи и коммерческую недвижимость.

Выдают всем совершеннолетним гражданам РФ. Ваша кредитная история, долги и просрочки никого не интересуют — никто даже проверять их не будет. Также и прочих документов, которые всегда хотят увидеть в банке. Нужен лишь ваш паспорт и документы на жилье.

Квартира не должна находиться под арестом или быть в ипотеке и ином залоге.

На данный момент компанией уже одобрено и выдано почти 3000 займов, и вы еще успеете стать следующим по льготной процентной ставке.

Восточный — от 9,9% под залог квартиры

- Сумма: От 300 тыс. руб. до 30 млн. руб.;

- Срок: От 13 мес. до 20 лет;

- Процентная ставка: От 9,9%;

- Возраст: 20-65 лет;

- Одобрение: 80%.

Главное преимущество — работает даже с клиентами, у которых плохая кредитная история. Достаточно высокая, до 80% вероятность одобрения вашей заявки. Где еще с испорченной КИ вы получите такую большую сумму до 30 миллионов рублей по такой низкой ставке от 9,9%?

Самое интересное — это может быть даже не ваша квартира или дом. Кто-то может выступить вашим поручителем, предложив в залог принадлежащее ему жилье или коммерческую недвижимость.

Выдает до 60% от стоимости вашей квартиры.

Страховка заемщика не нужна, а жилье — подлежит обязательному страхованию, причем это придется делать вам самим. Кредит нецелевой, то есть вы можете потратить его, как вам вздумается: купить жилье, рефинансировать другие кредиты, пустить на лечение или образование.

БЖФ — до 20 миллионов от 12,49% под недвижимость

- Сумма: От 600 000 до 20 млн. руб.;

- Срок: От 1 года до 20 лет;

- Процентная ставка: От 12,49%;

- Возраст: 18-65 лет;

- Одобрение: 75%.

Ориентируется на клиентов с хорошим финансовым обеспечением, но выдает кредиты и под залог квартиры. Главное, чтобы она была в вашей личной собственности и не находилась в ипотеке, аварийном состоянии, в доме, подлежащим сносу и так далее.

Можно также получить до 70% от стоимости жилья. Процентная ставка определяется для каждого заемщика индивидуально. Максимальная достигает 24,99%.

Кредитуют не только официально работающих физических лиц, но и индивидуальных предпринимателей, фрилансеров и самозанятых и владельцев ООО и другого бизнеса.

БЖФ выдает как целевые ссуды — на покупку жилья в новостройках, первый взнос по ипотеке, оплату франшизы при открытии бизнеса и т.д., так и нецелевые .

Совкомбанк — кредиты под залог дома в Москве

- Сумма: От 200 тыс. руб. до 30 млн. руб.;

- Срок: От 1 года до 10 лет.;

- Процентная ставка: От 11,9%;

- Возраст: 25-85 лет;

- Одобрение: 75%.

Главный минус этого предложения — оно лишь для тех, кто проживает в столице или Московской области. Зато москвичи спокойно могут получить до 30 миллионов рублей под залог своей квартиры на любые цели, в том числе и покупку нового жилья.

Совкомбанк схож с БЖФ — те же возрастные ограничения, те же требования к квартире и также выдают до 60% от рыночной стоимости. Но могут попросить вас еще и поручителей привести.

Большой комплект документов. Кроме бумаг на недвижимость от вас будет нужно паспорт, второй дополнительный документ подтверждения личности на ваш выбор, копия трудовой книжки и еще и справка 2-НДФЛ о доходах.

⇒Процент выше, чем в других банках, зато выдают наличными до 80% от стоимости недвижимости, которая должна быть в вашей собственности.

Фиксированная ставка — не нужно ждать одобрения и принятия индивидуального решения, платить вы будете ровно 1,5% в месяц от суммы долга. Решения принимают за полчаса, деньги можно взять хоть уже сегодня.

Вероятность одобрения вашей заявки — 90%. С помощью легко посчитать переплату и точную сумму ежемесячного платежа.

Кредиты под залог недвижимости позволяют получить практически 100% безотказное одобрение даже для большим сумм от миллиона и выше, так как у банка есть гарантия того, что вы вернете долг вовремя. Но если не платить — жилья вы можете лишиться. Заранее просчитывайте возможные риски и ваши финансовые возможности.