Анализируется на основе оценки стоимости акций предприятия. Простая акция компании имеет номинальную, эмиссионную, балансовую, рыночную и реальную (пересчитанную с учетом временной стоимости денег) стоимость. Для эффективно функционирующей компании эти стоимости должны возрастать от номинальной до реальной.

К индикаторам характеризующим рыночную активность предприятия относятся:

Балансовая стоимость одной акции (Book value per share)

Показатель отражает стоимость (собственного капитала) предприятия, которая приходится на одну обыкновенную акцию в соответствии с данными бухгалтерского учета и отчетности.

Book value per share = (Stockholder’s equity - preferred stock) / Average shares outstanding

Book value per share = Total common stockholder’s equity / Number of common shares

Балансовая стоимость одной акции = (Стоимость акционерного капитала - стоимость привилегированных акций) / Среднее число обыкновенных акций в обращении

Балансовая стоимость одной акции = Чистых активы / Выпущенные обыкновенные акции

Прибыль на одну акцию (Earning per share - EPS)

Показатель характеризует, долю чистой прибыли, приходящуюся на одну обыкновенную акцию в обращении.

EPS = (Net income after tax - preferred stock dividends) / Average number of common shares outstanding

EPS = (Чистая прибыль - Дивиденды по привилегированным акциям) / Среднее количество обыкновенных акций в обращении

Акции в обращении определяются как разница между общим числом выпущенных акций и собственными акциями в портфеле. Если в структуре капитала компании имеются привилегированные акции, из чистой прибыли предварительно должна быть вычтена сумма дивидендов, выплаченных по привилегированным акциям. Нужно отметить, что этот показатель в условиях рыночной экономики является одним из наиболее важных показателей, влияющих на рыночную стоимость акций компании.

Соотношение рыночной цены акции и прибыли на одну акцию (Price-to-earnings ratio - P/E)

Данный коэффициент отражает отношения между компанией и ее акционерами. Соотношение рыночной цены акции и прибыли на одну акцию показывает, сколько денежных средств согласны заплатить акционеры за одну денежную единицу чистой прибыли компании.

P/E = Market value per share / Earnings per share (EPS)P/E = Рыночный курс обыкновенной акции / Прибыль на одну акцию

Наиболее важной характеристикой является не абсолютное значение данного коэффициента, а его динамика в сравнении с динамикой данного показателя других компаний и с общей динамикой рынка.

По данному показателю, как правило, инвесторы оценивают будущий тренд изменения доходов и инвестиционную привлекательность компании в зависимости от используемого подхода: по цене или по потенциалу роста. Ориентируясь на рост, инвесторы приобретают акции компании с высоким значением показателя P/E, так как платят за потенциал, который имеет компания, что выразится в будущих доходах.

Инвестор, ориентирующийся на цену, не будет приобретать дорогие акции в надежде на рост. Напротив, практика показывает, что компании с низкими доходами и низкой конкурентоспособностью могут иметь значительные перспективы роста жоходности. Зачастую может быть, что компания неконкурентоспособна лишь потому, что обладает, например, малыми производственными мощностями и/или не обладает значительными финансовыми резервами для использования таких инструментов, как, например, демпинг, для завоевания доли на рынке. Однако при слиянии с успешной компанией акции обеих компаний вырастут в цене вследствие как изменившихся ожиданий инвесторов, так и значительного роста возможностей поглощенной компании.

Соотношение рыночной цены акции и выручки (Price/Sales Ratio - P/S)

Показатель соотносит объем продаж компании в расчете на одну акцию с рыночным курсом обыкновенной акции эмитента. Данный показатель является достаточно удобным средством определения переоцененных акций: основополагающий принцип в данном случае сводится к тому, что чем ниже значение данного коэффициента, тем менее вероятно, что данные акции переоценены:

P/S = Stock price per share / Net sales (revenue) per share

P/S = Market value of equity / Total revenues

P/S = Рыночный курс обыкновенной акции / Годовая выручка в расчете на акцию

Годовая выручка от продаж в расчете на акцию определяется отношением величины годовой выручки на количество обыкновенных акций в обращении.

Соотношение рыночной цены акции и денежного потока (Price-to-cash flow ratio - P/CF)

Показатель характеризует отношение рыночной стоимости компании и величины ее денежного потока от операционной деятельности и позволяет судить о размере генерируемого ею потока наличности от своей основной (операционной) деятельности

P/CF = Stock price per share / Operating cash flow per share

P/CF = Price per share / (Cash flow / Shares outstanding)

P/CF = Рыночная стоимость акции / Денежный поток от операционной деятельности на акцию

Используется как альтернатива коэффициенту P/E при анализе предприятий с высокими амортизационными отчислениями. Также полезен при сравнении предприятий различных стран из-за различий в способах начисления амортизации.

Соотношение рыночной и балансовой стоимости одной акции (Price-to-book ratio - P/B)

Соотношение показывает рыночную стоимость одной акции в сравнении с ее балансовой стоимостью.

P/B Ratio = Price per share / Book value per share

P/B = Stock price per share / Shareholder’s equity share

P/B = Рыночная стоимость акции / Балансовая стоимость одной акции

В случае если цена акции ниже стоимости чистых активов компании в расчете на одну акцию, можно сделать два вывода, в зависимости от того, какой подход применяет инвестор:

- По цене акции. Данный подход заключается в том, что цена акций была несправедливо или по ошибке занижена в силу каких-либо причин, но так как у компании есть достаточный потенциал для роста, то акции следует покупать, поскольку цена на них вырастет.

- По потенциалу роста. Если низкая оценка акций компании верна, то инвестировать в данную компанию крайне рискованно, так как или ее состояние находится на грани спада, или инвестирование в акции компании не принесет прибыли.

Обратите внимание, использование данного коэффициента носит ограниченный характер, так как принципы бухгалтерского учета некоторых стран позволяют проводить переоценку активов в соответствии с текущей рыночной стоимостью или корректировку в соответствии со значением инфляции, а не отражать их в балансе постоянно по первоначальной стоимости за вычетом амортизации. В данном случае стоимость активов может значительно отличаться от их реальной стоимости, и рассматриваемый показатель не будет иметь смысла.

Также не следует забывать, что в настоящее время все большее значение приобретает интеллектуальная собственность, которую сложно оценить по рыночным меркам, таким образом, цена на акции может быть несправедливо занижена или завышена.

Соотношение рыночной и балансовой стоимости одной акции обычно используется для сравнения банков, по причине того, что активы и пассивы банков почти всегда соответствуют их рыночной стоимости. Данный показатель не предоставляет никакой информации о способности компании приносить прибыль акционерам, однако этот коэффициент даёт инвестору представление о том, не переплачивает ли он за то, что останется от компании в случае её немедленного банкротства.

Соотношение рыночной цены акции и прогнозируемой доходности акции (Price/Earnings to growth - PEG ratio)

Показатель PEG ratio показывает соотношение P/E и прогнозируемого темпа роста доходов за определенный период времени. Рассчитывается данный коэффициент по следующей формуле:

PEG Ratio = P/E ratio / Annual EPS growth

PEG Ratio = P/E ratio / Projected annual growth in earnings per share

PEG Ratio = Коэффициент P/E / Прогнозируемый рост прибыли на одну акцию

Оптимальным значением Price/Earnings to growth считается 1. Это отражает корректную оценку стоимости акций и их потенциальной доходности. Если показатель меньше 1, акции компании оцениваются ниже их реальной стоимости, на что и будут реагировать инвесторы. В то же время это может означать, что рынок ждет падения прибылей компании. Показатель выше 1 может свидетельствовать о том, что цена акций завышена и не соответствует потенциальной прибыльности компании, и инвестирование в компанию может оказаться довольно рискованным.

Фактическая норма дивиденда (дивидендного дохода) (Dividend yield)

Доходность акции рассчитывается через коэффициенты текущей и совокупной доходности. Под текущей доходностью понимают, прежде всего, дивиденды, которые получит владелец акции. Этот коэффициент называется дивидендным доходом или нормой дивиденда и рассчитывается:

Dividend yield = Dividend per share / Price per share

Dividend yield = Дивиденд на акцию / Рыночная стоимость обыкновенных акции

Dividend yield это отношение величины годового дивиденда на акцию к цене акции. Данная величина выражается чаще всего в процентах.

Помимо анализа данного коэффициента в сравнении с аналогичными показателями других компаний, важно оценить уровень нормы дивиденда по сравнению с номинальной (объявленной) нормой дивиденда, который представляет собой отношение суммы выплачиваемого дивиденда к номинальной стоимости акций.

Дивиденды являются основным способом возврата денежных средств инвестированных в компанию. Показатель характеризует доходность вложений для инвестора.

Соотношение стоимости компании и прибыли (Enterprise value multiple - EV/EBITDA ratio)

По показателю EV/EBITDA можно судить о недооценке или переоценке рынком какой-либо компании:

EV/EBITDA = Enterprise value / EBITDA

EV/EBITDA = Стоимость компании / EBITDA

Однако, следует учитывать, что показатель варьируется в зависимости от отрасли, в частности, более высокий показатель характерен для быстро развивающихся отраслей, низкий - для традиционных. Также нужно учитывать и страновой фактор: например, в развивающихся экономиках может возникать перекос, т.е. быстро развиваться могут традиционные отрасли, а не высокотехнологичные.

Enterprise value (EV) это показатель, представляющий собою оценку стоимости компании с учётом всех источников её финансирования: долговых обязательств, привилегированных, обыкновенных акций компании и доли меньшинства. Показатель рассчитывается по формуле:

Enterprise value = Market capitalization + Debt + Preferred share capital + Minority interest - Cash and cash equivalents

EV = Стоимость всех обыкновенных акций предприятия (рассчитанная по рыночной стоимости) + стоимость долговых обязательств (рассчитанная по рыночной стоимости) + стоимость доли меньшинства (рассчитанная по рыночной стоимости) + стоимость всех привилегированных акций предприятия (рассчитанная по рыночной стоимости) - стоимость инвестиций в ассоциированные компании - денежные средства и их эквиваленты

где, доля меньшинства это статья консолидированного баланса, на которой отражается доля участия внешних владельцев в акционерном капитале дочерних предприятий.

Инвесторы используют показатель стоимости компании для сравнительного анализа при выборе объекта инвестирования. Чем меньше показатель EV, тем больше отдачи инвестор получит на вложенный капитал.

Рыночные показатели предприятия являются основным фокусом инте-ресов владельцев предприятия и ее потенциальных инвесторов. Главный интерес для собственника предприятия, в случае акционерной компании держателя акций, представляет прибыльность компании. В настоящем контексте имеется в виду прибыль, полученная благодаря усилиям руководства компании на средства, инвестированные владельцами компании. Собственников также интересует распределение принадлежащей им прибыли, то есть какая ее часть вновь инвестируется в предприятие и какая доля выплачивается им в качестве дивидендов. Иными словами, их интересует влияние результатов деятельности компании на рыночную стоимость их инвестиций, особенно если акции компании свободно обращаются на рынке. Выше при характеристике рентабельности предприятия один из таких показателей (а именно рентабельность собственного капитала) уже был рассмотрен. Ниже будут представлены показатели, которые непосредственно привязаны к акциям компании, которые находятся в обращении.

Прибыль на акцию является наиболее распространенной характеристи-кой прибыльности и часто принимается во внимание в пройессепринятия решения о покупке/продаже акций на фондовом рынке. При анализе фи-нансового состояния корпорации большое внимание всегда уделяется прибыли на одну акцию. Этот коэффициент рассчитывается делением суммы чистой прибыли на обыкновенные акции на среднее количество обыкновенных акций в обращении за отчетный период.

Большое внимание показателю прибыли на одну акцию уделяют как руководство компании, так и акционеры. Именно на его основе происходит, в значительной степени, оценка акций. Этот показатель используется в стратегическом планировании для формулирования конкретных целей и задач. Обычно исследователю не приходится рассчитывать этот коэффициент, поскольку компании публикует его в своих годовых отчетах и делают расчеты по кварталам.

Для расчета этого показателя сумма используемой в расчетах чистой прибыли сначала уменьшается^ величину дивидендов, выплаченных дер-жателям привилегированных акции, а также на СУММУ других обязательных платежей. Затем оценивается среднее количество обыкновенных акций, находящихся в обращении. Для данного показателя существует общепринятое обозначение EPS, от английского Earnings per Share. Расчет показателя прибыли на акцию производится с помощью формулы

! _ Чистая прибыль в распоряжении владельцев обыкновенных акций [ У Среднее количество акций в обращении

В нашем примере у компании SVP в обращение выпушены только обыкновенные акции и привилегированные акции. В XX году дивиденды владельцам обыкновенных акций были выплачены в виде акций, что увеличило их количество, находящееся в обращении. Результаты расчетов прибыли на одну акцию позволяют получить следующие значения:.

3.32 в XX году и 3.26 в XY году.

Величина EPS по существу не претерпела существенного изменения. Незначительное уменьшение этого показателя вызвано увеличением количества акций в обращении, которое явилось следствием выплаты дивидендов в виде акций.

В практике расчета прибыли на акцию часто используется второй идентичный показатель. В США этот второй показатель регламентируется требованиями Совета по стандартам финансовой отчетности и Комиссии по ценным бумагам и биржам. Второй показатель рассчитывается в предположении, что компания выпустила ценные бумаги, которые могут конвертироваться в обыкновенные акции. Таким образом, этот второй показатель прибыли на одну акцию рассчитывается с учетом всех акций, которые потенциально могут попасть в обращение, например, в результате обмена привилегированных акций и долговых обязательств на обыкновенные акции, если такая возможность предусмотрена условиями, а также в результате осуществления физиче-скими и юридическими лицами имеющихся у них опционов на приобретение акции и т. п. В результате такого потенциального пресса возможно снижение прибыли на одну акцию, о чем компания обязана предупредить инвесторов. Американцы говорят в этом случае «потенциальное растворение прибыли».

В рассматриваемом нами примере компании SVP потенциальное «растворение» прибыли вызвано привилегированными акциями, которые могут быть конвертированы в обыкновенные из расчета: одна привилегированная акция к трем обыкновенным. Расчет EPS в данном случае производится на основе чистой прибыли, которая фигурирует в отчете о прибыли, без вычитания дивидендов по привилегированным акциям, и общей суммы обыкновенных акций, которые находятся в обращении, плюс дополнительное количество обыкновенных акций, которые появятся в случае конвертации. Как показывают расчеты, потенциальное растворение прибыли для компании SVP невелико: в XX году EPS с учетом конвертации составляет 3.08, а в XY году - 3.03.

Несмотря на то, что показатель прибыли на 1 акцию легко подсчитать, и он публикуется в отчетах компании, тем не менее некоторые сложности в его использовании существуют. Помимо того что структура прибыли за квартал может иметь необычные элементы, во многих компаниях количество акций в обращении значительно колеблется в течение года, поскольку в обращение выпускаются дополнительные акции (новое предложение акции в широкую продажу, выплата дивидендов в виде акций, осуществление опционов и т. д.), кроме того, компании выкупают свои акции из обращения в собственный казначейский портфель. Поэтому в расчете используется среднее количество акций в обращении за рассматриваемый период. Более того, если происходило резкое увеличение количества акций в обращении, например, дробление акций, то необходимо провести корректировку показателей за прошлые периоды для обеспечения их сопоставимости.

Инвестиционные аналитики и эксперты уделяют большое внимание изучению этого показателя за прошлые отчетные периоды, причем как за квартал, так и за год. На основе данных за прошлые периоды часто делаются прогнозы на будущее. Колебания и тенденции в изменении фактических показателей сравниваются с прогнозами и определяются признаки усиления или ослабления компании. Но еще раз следует подчеркнуть, что этот показатель нужно интерпретировать осторожно, учитывая необычные элементы в структуре прибыли и значительные изменения количества акций в обращении.

Показатель EPS может быть пересчитан на денежный базис. В этом случае он носит название показателя поступления денег на 1 акцию. Это приблизительный показатель, и он рассчитывается для определения возможностей компании выплачивать дивиденды наличными в результате именно основной деятельности предприятия. Делается попытка определить движение наличных средств в расчете на одну акцию. К величине чистой прибыли добавляются суммы безналичных списаний, таких как износ материальных и нематериальных активов, поскольку эти бухгалтерские операции не представляют собой движения реальных наличных средств. Таким образом, добавив назад эти бух-галтерские списания, мы примерно определяем, какой денежный доход гене рирует прибыль, полученная в результате основной деятельности компании.

Использование данного показателя может часто ввести в заблуждение аналитика, поскольку расчет денежного потока делается по приведенным выше допущениям весьма приближенно. В соответствии с приведенными выше допущениями расчет показателя поступления денег на одну акцию производится по формуле

Прибыль для владельцев обыкновенных акций + Амортизационные отчисления Среднее число акций в обращении

Расчет по этой формуле для предприятия SVP позволяет получить сле-дующие значения этого показателя:

5.11 в XX году и

4.80 в XY году.

Другими словами, прибыль предприятия генерировала $5.11 и $4.80 соответственно в XX и XY годах. Но эта оценка может существенно исказить реальную картину, поскольку не учитываются реальные изменения собственных оборотных средств, которые имели место за рассматриваемые периоды. Этот факт наглядно иллюстрирует пример с компанией SVP. В соответствии с отчетом о движении денег операционная деятельность компании принесла ей S37.338 и ($8,552) соответственно в XX и XY годах. В пересчете на одну акцию это составило соответственно 1.64 и -0.36. Тем не менее компания выплатила дивиденды в XY году в размере 92 центов на одну акцию, но это оказалось возможным вследствие продажи рыночных ценных бумаг.

Рост цены акции является важной характеристикой респектабельности предприятия в глазах фондового рынка. ТГомимо получения текущей при-были, инвесторы обычно ожидают увеличения стоимости обыкновенных акций компании на фондовом рынке. Определяющий фактор роста цены акций - это дополнительная экономическая стоимость, то есть обеспечение в долгосрочной перспективе более значительных поступлений денег по сравнению с вложениями за счет производственной, инвестиционной и финансовой деятельности предприятия. При анализе показателей данной компании, изменения цены ее акций, будут сопоставляться с общими тенденциями на рынке ценных бумаг, с изменениями цен на акции компаний данной отрасли или отобранной группы компаний, которые используются для сопоставления. Кроме того, изменение рыночной цены акции характеризует так называемый капитализированный доход компании, который рассчитывается по формуле

Р-Р

Капитализированный доход - 1 ^ 9 *

где Р0 _ рыночная цена акции на начало года, Р, - рыночная цена акции на конец года.

Поскольку динамика роста рыночной цены акции имеет вид

01.01.XX 01.01.XY 01.01.XZ

16.3 18.2 19.5

то капитализированная доходность акций составит 11.66% и 7.14% соответственно в XX и ХУ годах.

Дивидендный доход представляет собой одну из компонент дохода инвестора - владельца обыкновенных акций. Для определения дивидендного дохода размер ежегодных дивидендов сопоставляется с текущей ценой акции на начало года или средней ценой акции. Объявление дивидендов на 1 акцию делается советом директоров компании, причем этому уделяется очень большое внимание, поскольку объявленные и ожидаемые дивиденды на акции данной компании влияют наряду с другими факторами на цену этих акций на фондовом рынке. Дивиденды обычно выплачиваются в наличной форме, но довольно часто в виде акций. При выплате дивидендов акциями движения наличных средств не происходит, выпускаются дополни-тельные акции и передаются каждому акционеру данной компании. Если происходит выплата дивидендов наличными, то дивиденды объявляются в абсолютном выражении, например, 1.29 долларов на 1 акцию. Для расчета дивидендного дохода будем использовать формулу

Величина_дивиденда _за_ год Рыночная _ цена _ акции _на_ начало _ года

Этот коэффициент характеризует прибыль инвесторов от дивидендов. Однако при анализе дивидендного дохода и сопоставлении этого показателя с другими компаниями нельзя забывать, что компании проводят различную дивидендную политику, и общая сумма дохода акционера складывается из дивидендов и изменения рыночной стоимости акции.

Величина дивидендных выплат в XX году составила 28,000, но эти дивиденды были выплачены в виде акций. Поскольку в течение года в обращении находились 21,667 акций, то дивиденд на одну акцию составил 1.29. Рыночная цена акции на начало года составила 16.3. Следовательно, дивидендная доходность в XX году равнялась 7.91%. По аналогичным соображениям доходность акций в ХУ году составляла 5.04%, что существенно ниже предыдущего года Подчеркнем, что данная оценка определяет доходность одной акции, находящейся в обращении и котируюшрйгя н°

Не следует смешивать этот показатель ддивиденднрй дпхолнпгтып нгрт собственнот-капИТЭЛа нредвридтнд, которой тнптряртгп пп пгж ^л~н, указанной в балансе, и включагг оплаченный гапитяд и нераспрелеленную прибыдь>-,

Общая доходность обыкновенных акций. Общая прибыль держателей акций компании определяется сочетанием двух-основных компонентов: по! ТТЫШШ1)Г(ил1Гпонижения) цены акци^ й дивидендов^полученных наличными ДО соответствующий пернод"времени, выбранной для анализа. Поскольку только часть прибыли, принадлежащей акционерам, выплачивается

им в виде дивидендов, то значение для них имеет именно сумма реально полученных дивидендов,u не объявленная сумма прибыли компании на одну аКПию и, как уже отмечалось, изменение цены акций. Суммарная доходность вложения денег в собственный капитал предприятия, таким образом, рассчитывается с помощью следующей формулы

РР D /

/ Доходность обыкновенных акций = --2+ - » I

I Го J

где D - дивиденды, выплаченные владельцам предприятия в рассматриваемом периоде.

Для предприятия SVP расчет общей доходности выглядит следующим образом:

Капитализированный доход 11.66% 7.14%

Дивидендный доход 7.93% 5.04%

Общий доход 19.58% 12.18%

Коэффициент выплат используется для характеристики дивидендной политики компании и характеризует долю прибыли, выплаченную акционерам в наличной форме в данном году.

Советы директоров компаний стремятся проводить стабильную диви-дендную политику, поэтому значительные изменения коэффициента вы-плат по акциям возможны лишь в краткосрочной перспективе в результате больших колебаний в прибыли компании. Если рассматривать этот показатель за ряд лет, он помогает оценить тенденции в политике совета директоров: преобладающее стремление реинвестировать прибыль на развитие компании или выплачивать большую долю прибыли держателям акций.

Трудно сказать, что лучше, но анализ этого коэффициента помогает определить «стиль» деятельности компании. Тенденция такова, что быст-ро растущие и развивающиеся компании обычно выплачивают меньшую долю своей прибыли, они стремятся реинвестировать полученную при-быль для обеспечения дальнейшего роста. Компании, имеющие стабиль-ные или средние по величине темпы роста, обычно выплачивают большую долю прибыли.

Коэффициент дивидендных выплат компании SVP в XX году составил 0%, так как вся фактическая прибыль была реинвестирована в активы предприятияА а дивиденды были выплачены в виде вновь выпушенных акций. В XY году компания выплатила 0.92 доллара на одну акцию, что составляет 28% процентов от прибыли на одну акцию.

Владельцев компании всегда интересует, в какой степени выплачивае-мые им дивиденды обеспечены прибылью и наличными поступлениями. Также их волнует, в какой степени доля заемного капитала в структуре капитала их компании и связанная с этим необходимость выплачивать проценты и погашать долг повлияет на возможности руководства обеспечить устойчивый рост прибыли и выплату дивидендов, соответствующих ожиданиям собственников компании.

Коэффициент цена/прибыль на 1 акцию. И владельцы компании, и ру-ководство часто пользуются этим коэффициентом. Этот коэффициент так-же называется /иератное прибылио^и он показывает, как рынок оценивает "результаты деятельности компании и ее перспективы. Расчет очень простой: текущая рыночная цена обыкновенных акций делится на самый свежий из имеющихся показателей - показатель прибыли на 1 акцию. Расчет показателя производится по формуле

Среднее _ значение _ рыночной _ цены _ акции Прибыль _на_ 1 _ акцию

Этот показатель всегда оценивается в случае возможного приобретения компании. Кратное прибыли меняется значительно в зависимости от отрасли деятельности и вида компании. Фактически этот коэффициент показывает, как в целом рынок оценивает риски, связанные с данной отраслью или компанией, пооТЯошению к прошлой и будущей прибыли. Как обычно, проводится сравнительный анализ, и кратное прибыли по данной компании сопоставляется со средним рыночным коэффициентом и с данными по отобранной для сравнения группе компаний.

Компания SVP имеет значение этого показателя на уровне 5.19 в XX году и 5.78 - в XY году. Анализ этих значений позволяет сделать следующий вывод: несмотря на то, что показатель прибыли на акцию незначительно уменьшается с 3.32 до 3.26, рынок в силу своей инерционности не может адекватно реагировать на это уменьшение. Другими словами, если рынок адекватно реагирует на изменение прибыли на одну акцию, то величина «кратного прибыли» должна остаться неизменной. В нашем случае происходит увеличение этого показателя, что подтверждает неадекватность реакции рынка.

Рыночный подход позволяет проводить относительную оценку акций между собой и выявлять наиболее недооцененные среди них. Критерии оценки делятся на качественные и количественные. К качественным критериям оценки относят значение кредитного рейтинга эмитента, отраслевую принадлежность компании, уровень финансового рычага, ликвидность рынка акций, прозрачность эмитента, дивидендную политику и др.

К количественным оценкам относятся различные рыночные показатели или коэффициенты акций, например: EPS, P/E, P/S, EV/S, P/CF, EV/EBITDA, EV/Объемы добычи, EV/Объемы производства, EV/Запасы и другие.

Остановимся лишь на некоторых из них.

Показатель Р/Е

Данный показатель позволяющий соотнести прибыль на акцию с текущей рыночной ценой, называется «кратное прибыли». Р/Е показывает число лет, которое потребуется компании, чтобы окупить цену своих акций (при предположении о неизменности прибыли в будущем).

где

Р/Е – кратное прибыли;

Ps – цена акции;

EPS – прибыль на акцию.

Интерпретация показателя Р/Е неоднозначна. С одной стороны, высокое значение Р/Е говорит об оптимистичном настрое инвесторов, а с другой – о переоцененности акций компании. Самое главное, на что следует обратить внимание при анализе показателя Р/Е – что Р/Е можно сравнивать только для компаний, работающих в одной отрасли, с похожей структурой финансовых потоков, а также с похожими масштабами деятельности. И если показатель Р/Е ниже, чем у других компаний, то в этом случае можно говорить о недооцененности акций. В истории фондового рынка у отдельных компаний были значения P/E = 200 и более.

Поскольку многие компании склонны к искажению значения чистой прибыли, то иногда более корректным является сравнение не показателя Р/Е, а показателя P/S (или «кратное выручке»). Рассчитывается он аналогично коэффициенту Р/Е, только в знаменателе находится не величина прибыли, а значение выручки. Интерпретация P/S аналогична Р/Е.

Стоимость компании (EV)

Показывает сколько стоит компания с учетом долгов, т. е. капитализация + чистый долг (кредиты + выпущенные облигации). Данный показатель сравнивается с другими кампаниями.

Показатель EBITDA

Показывает размер прибыли компании до уплаты процентов, налогов и амортизации. Исторический (квартальный) рост этого показателя влияет на повышение курсовой стоимости акций в будущем.

Показатель EV/EBITDA

Данный коэффициент получается при делении стоимости компании на показатель EBITDA. Он показывает долю стоимости компании в показатели EBITDA или, по-другому, сколько готовы платить инвесторы за 1 долл. США EBITDA. Этот показатель сравнивается с аналогичными кампаниями отрасли: если он ниже, чем у других, можно говорить о недооценённости акций.

Показатель EV/Объемы производства

Рассчитывается как стоимость компании, деленная на объемы ее производства. Показывает сколько готовы платить инвесторы за производство одной единицы продукции. В качестве единицы продукции могут выступать тонна, баррель, кВт/час, количество абонентов, линий и пр. Данный показатель сравнивается с аналогичными кампаниями отрасли: если он ниже, чем у других, можно говорить о недооценённости акций.

Показатель EV/Запасы

Разделив стоимость компании на ее запасы получаем коэффициент, показывающий сколько готовы платить инвесторы за единицу запасов. В качестве единицы запасов могут выступать тонна, баррель, установленная мощность, разведанные запасы минерально-сырьевых ресурсов и пр. Данный показатель сравнивается с аналогичными кампаниями отрасли: если он ниже, чем у других, можно говорить о недооценённости акций.

Коэффициент дивидендной отдачи (D/P) или дивидендная доходность.

Определяется как размер ожидаемых дивидендов на одну акцию за год деленный на текущую стоимость акции и умноженный на сто процентов. Сравнительный показатель сравнивается с другими: чем выше этот показатель, тем привлекательнее может быть акция для инвестиций.

Коэффициент бета

Данный коэффициент служит мерой эластичности процентного изменения цены акции по отношению к одновременному процентному изменению рынка (или индекса). Бета вычисляется следующим образом:

где

– бета-коэффициент;

– ковариация i-той ценной бумаги и рыночного индекса;

– дисперсия значения индекса за анализируемый период.

Если значение бета-акции выше единицы, это означает, что при n-процентном повышении или снижении рынка (индекса) цена на эту акцию поднимется или падает больше, чем на n процентов. И наоборот, если бета-акции находится в диапазоне от 0 до 1, то это значит, что при повышении или снижении рынка (индекса) цена акции поднимается или падает меньше, чем на n процентов. Отрицательные значения бета-коэффициента встречаются очень редко, то есть стоимость акций меняется в направлении, обратном общему изменению рынка.

Бета-коэффициент популярен среди портфельных инвесторов. Его используют при определении размера долей активов в портфеле. Например, применяется такой подход: чем выше у акции коэффициент, тем меньше доля этой акции в портфеле.

Смысл рыночного подхода состоит в том, чтобы сравнивая рыночные коэффициенты акций компаний между собой, выявить наиболее недооцененные или перспективные акции.

Для корректного сопоставления акций компаний между собой и определения наиболее недооцененных из них, сравнение необходимо проводить в одной отрасли и желательно на однотипных, схожих компаниях.

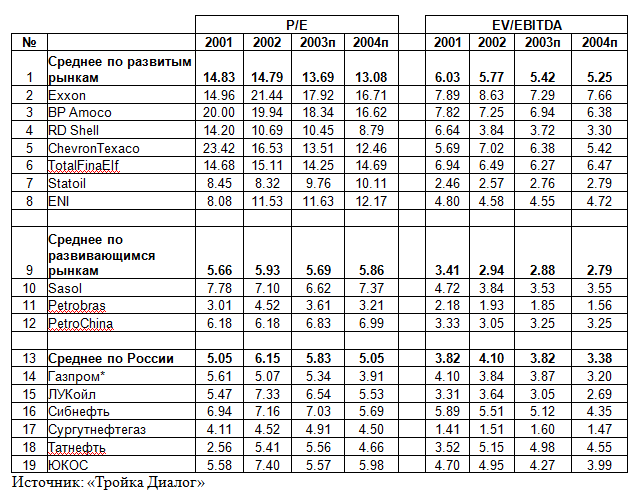

Рассмотрим наиболее популярный коэффициент P/E. В таблице 9 приведены рыночные коэффициенты для компаний нефтегазового сектора развивающихся и развитых стран.

Таблица 9. Рыночные показатели для акций компаний нефтегазового сектора

Данные в таблице несколько устарели, но это не имеет значения для изучения коэффициента P/E.

В строке 1 рассчитаны средние значения коэффициентов по развитым рынкам (Америка, Европа), в строке 9 – средние значения коэффициентов по развивающимся рынкам, а в строке 13 – средние значения коэффициентов по России.

Коэффициент P/E. показывает, сколько готовы платить инвесторы за 1 долл. США прибыли компании. Чем больше прибыль на акцию, тем меньше коэффициент.

Как видно из таблицы, в 2003 году у компаний из развитых стран (1 строка) значение P/E составляло 13,69, а у российских компаний-аналогов лишь 5,83 (13 строка). Коэффициент равный 5,83 означает, что стоимость российских акций в 5,83 раза больше, чем годовая прибыль на эти акции. Коэффициент, равный 13,69, означает, что цена акций компаний из развитых стран в 13,69 раз больше годовой прибыли на эти акции. Как видим, коэффициент P/E у российских компаний в 2,35 раза меньше, чем у компаний из развитых стран. Хорошо это? Конечно, хорошо, Из этого следует, что российские акции стоят намного дешевле, чем акции компаний развитых стран. То есть у российских акций есть потенциал для роста курсовой стоимости. Приведенные значения коэффициентов P/E соответствуют концу 2004 года, а к осени 2006 года они уже вплотную приблизились к значениям коэффициентов развитых стран. Это свидетельствует, что потенциал для роста стоимости акций у нефтегазовых компаний очень мал.

Но это вовсе не означает, что нужно бросаться покупать российские акции с низким коэффициентом P/E. Их недооцененность по сравнению с акциями компаний из развитых стран, связана с рисками, которые несет инвестор, покупающий российские акции. Судя по значению коэффициентов P/E, риски покупки российских акций существенно больше рисков покупки акций компаний из развитых стран.

Но как известно, риск и доходность связаны между собой прямой пропорцией. Чем больше риск, тем больше потенциальный доход. Чем меньше риск, тем меньше потенциальный доход. Поэтому коэффициент P/E можно считать риском инвестирования в данную компанию, отрасль или страну.

Среди российских компаний коэффициент P/E за 2003 год варьируется от минимального 4,91 у акций «Сургутнефтегаз» до максимального – 7,03 у акций «Сибнефть». То есть риски инвестирования в акции «Сургутнефтегаз» больше, чем в акции «Сибнефть», но при этом потенциальная доходность у акций «Сургутнефтегаз» может быть больше, чем у акций «Сибнефти».

Как же выбрать акции для инвестирования?

Если в коэффициент P/E, как считается, уже заложены инвестиционные риски, то решение покупать или не покупать ту или иную акцию зависит от того, какой риск вы готовы взять на себя. Если вы хотите получить максимальную прибыль, которую можно получить на российском рынке акций, то покупайте акции с самым низким коэффициентом P/E. При этом следует помнить, что потенциальные потери могут быть тоже максимальными. Если вы не хотите рисковать капиталом и вас устроят небольшие прибыли, то покупайте акции с высокими коэффициентами P/E. Аналогичным образом можно использовать и другие коэффициенты (P/S, EV/EBITDA, EV/Объемы производства, EV/Запасы) и др.

Кроме того, вы должны знать, что, покупая малоизвестные акции с низкими коэффициентами и надеясь получить высокую прибыль, нужно научиться ждать. Для роста прибыли необходимо время. Обычно для этого требуется от 1 до 3 лет, но иногда приходится ждать и дольше (3–7 лет).

Выберите из приведенных выше 2–3 коэффициента, которые считаете наиболее важными и попробуйте сравнить с их помощью акции российских компаний. Каждый коэффициент несет определенную информацию. Понимание смысла коэффициентов, умение их сравнивать откроет перед вами путь к успешному инвестированию в акции.

Все вышесказанное можно отнести лишь к общим рекомендациям. Для более серьезного изучения этой важной темы нужно обратиться к литературе, посвященной портфельному инвестированию и моделированию портфеля.

Слабость рыночного подхода заключается в том, что он в основном ориентирован на текущие, а точнее на прошлые показатели компании. И поэтому практически не учитывает будущие перспективы компании.

Помимо сравнения рыночных показателей акций, очень полезно изучать, сравнивать будущие перспективы и возможные риски компании, но об этом в следующей статье.

Рассмотренные в предыдущем разделе методы оценки справедливой стоимости базируются на предположении, что компания должна стоить столько, сколько она способна принести доходов в будущем. В действительности рынок, как показывают многочисленные исследования зависимости цены от финансовых показателей компаний, если и не опровергает эту идею, то редко когда полностью ей следует. Часто рыночная цена превышает справедливую стоимость и ее рост инициируется позитивными изменениями и ожиданиями, касающимися не компании, а экономической и (или) политической ситуации в стране либо ведущих мировых рынков.

Аналитикам и инвесторам для определения привлекательности акций и принятия инвестиционных решений важнее знать не столько численное значение справедливой стоимости, сколько уровень оцененности той или иной акции относительно средних показателей по рынку или отдельному его сегменту. Для определения относительной стоимости акций используются хорошо известные инвестиционному сообществу коэффициенты. Рассмотрим наиболее употребляемые из них.

Отношение капитализации к чистой прибыли (P / E ratio ) . Для расчета коэффициента берется чистая прибыль компании за последний год, вернее за последние четыре квартала. Существуют два равнозначных способа расчета данного коэффициента:

величина капитализации компании делится на чистую прибыль компании за последние четыре квартала. Если компания имеет в обращении не только обыкновенные, но и привилегированные акции, капитализация рассчитывается только по обыкновенным акциям, а чистая прибыль берется без учета суммы начисленных дивидендов по привилегированным акциям;

цена акции обыкновенной делится на чистую прибыль компании за последние четыре квартала в расчете на 1 акцию (Price/Earnings per Share – P/E ratio ). Если компания имеет не только обыкновенные, но и привилегированные акции, то из чистой прибыли вычитается начисленный дивиденд, приходящийся на одну привилегированную акцию. Детально порядок расчета прибыли, приходящейся на одну акцию, определен приказом Министерства финансов РФ № 29н от 21.03.2000 г. «Методические рекомендации по раскрытию информации о прибыли, приходящейся на одну акцию» (см.Приложение 2.3 ).

Коэффициент P / E показывает, насколько рыночная цена соответствует прибыли, получаемой компанией, и как инвесторы оценивают полученную компанией прибыль. Некоторые аналитики значение данного коэффициента интерпретируют как период окупаемости вложений в акции компании. Однако это справедливо только в том случае, если большая часть прибыли распределяется среди акционеров в виде дивидендов

Возьмем для примера две компании - ОАО «Роснефть-Сахалинморнефтегаз» и ОАО «Сургутнефтегаз» (см. таблицу 2.3). Отношение капитализации к прибыли для них составляет соответственно 3,61 и 23,37, т.е. акции «Сахалинморнефтегаза» торгуются «дешевле» акций «Сургутнефтегаза». Недооценены акции сахалинской компании и относительно среднеотраслевого коэффициента P / E .

|

Таблица 2.3. Сравнительный анализ рыночных коэффициентов нефтегазодобывающих компаний России (по данным на 30.05.2001 г.) | ||||||

|

Компания |

Цена АО, $ |

Цена АП, $ |

Капитализация, млн $ | |||

|

ОАО «Роснефть-Сахалинморнефтегаз» | ||||||

|

ОАО НК «Юкос» | ||||||

|

ОАО «Сибирская нефтяная компания» | ||||||

|

ОАО НК «Славнефть» | ||||||

|

ОАО «Татнефть» | ||||||

|

ОАО НК «Лукойл» | ||||||

|

ОАО «Сургутнефтегаз» | ||||||

|

Суммарная капитализация |

32293,51 | |||||

|

Среднее по выборке | ||||||

Считается, что инвестировать нужно прежде всего в акции с низким коэффициентом P / E . Однако инвестор, прежде чем принять решение о покупке таких акций, пытается разобраться в причинах их «недооцененности». Решение о покупке не принимается, если:

рынок не ожидает от акций ничего такого, что могло бы привести к росту их цены (компания по своим основным показателям отстает от остальных компаний отрасли, увеличения доходов, роста дивидендов, улучшения качества управления компанией и т.п. не предвидится). Такие акции могут оставаться недооцененными в течение долгих лет и их доходность всегда будет ниже, чем в целом по рынку;

после продолжительного подъема фондового рынка акции какой-либо компании так и остались недооцененными относительно аналогичных компаний или всего рынка. После роста рынка с большой долей вероятности можно предположить скорое наступление коррекции или спада. В такой период недооцененные акции падают вместе с рынком, хотя, может быть, и в меньшей мере по сравнению с перегретыми (переоцененными).

Существенный потенциал роста курсовой стоимости имеют акции компаний, чьи продажи, прибыли и занимаемый сектор рынка расширяются быстрее, чем показатели в соответствующей отрасли в целом. В период становления таких компаний их акции, как правило, торгуются по относительно низким ценам, но имеют хорошие перспективы в будущем.

Коэффициент P / E можно использовать не только для оценки текущего положения акций на фондовом рынке, но и для прогнозирования их будущей цены. Соотношение капитализации и прибыли для акций ОАО «Роснефть-Сахалинморнефтегаз» ниже среднеотраслевого показателя на 56,87% (100% - 3,61:8,37х100%). Если ожидается, чтоP / E акций «Сахалинморнефтегаза» сравняется с рынком, тогда их цена достигнет 6,27 $ (4,00 $ х 1,5687 = 6,27 $).

Данный коэффициент может быть полезен для оценки возможной рыночной стоимости компаний, не имеющих биржевых котировок. Для этого чистая прибыль оцениваемой компании умножается на P / E аналогичной компании, имеющей рыночную котировку. Следует, однако, отметить, что компания-аналог должна совпадать с оцениваемой компанией по большинству существенных характеристик (поиск такой компании зачастую является неразрешимой проблемой, поскольку каждая компания в силу сочетания разных факторов является объектом уникальным).

Коэффициент P / E как критерий принятия инвестиционного решения имеет свои преимущества и недостатки. К его достоинствам можно отнести следующее:

Так как расчет коэффициента базируется на прибыли, его можно использовать для компаний, не выплачивающих дивиденды. Это особенно актуально для России.

Информация о ценах акций и прибылях компаний может быть легко получена из ежеквартальных отчетов эмитентов, которые в соответствии с Федеральным законом «О рынке ценных бумаг» общедоступны для любого заинтересованного лица.

При расчете P / E не используется дисконтирование, а значит перед инвестором не стоит проблема выбора безрисковой ставки и оценки эмитентских рисков.

К безусловным недостаткам коэффициента P / E можно отнести следующее:

P / E невозможно применять к компаниям, работающим с убытком.

В российских условиях, когда компании стремятся скрыть истинную прибыль, достоверность данного коэффициента снижается. Результаты сопоставительного анализа по этой причине могут быть искажены, что приведет к неверному выбору «недооцененных» акций.

Отношение капитализации к продажам (P / S ratio ). Некоторые компании (в первую очередь убыточные) не могут быть адекватно оценены на основании их прибыли, и в этом случае часто используется отношение капитализации компании к объему продаж за последние четыре квартала (или отношение цены акции к объему продаж в расчете на одну акцию -Price / Sales , что одно и то же). Объем продаж (выручка от реализации – в терминологии российского бухучета) - достаточно объективный показатель, который трудно исказить. В то же время использование этого показателя для оценки акций не учитывает влияния рентабельности компании на ее рыночную капитализацию. Если две компании имеют примерно одинаковый объем продаж, но разную прибыль, а следовательно, и разную рентабельность, то компания, имеющая лучшую рентабельность, должна инвесторами оцениваться выше. Если это не так, то следует разобраться в причинах этой «недооцененности». Вполне возможно, что у низкой цены акций нет каких-либо существенных фундаментальных оснований в виде прогноза снижения прибыли, снижения уровня выплаты дивиденда, невыгодной для акционеров реорганизации компании и т.п. Тогда акции такой компании могут быть кандидатом для включения в инвестиционный портфель.

Сравним акции компаний «Роснефть-Сахалинморнефтегаз» и «Татнефть» по соотношению капитализации и объемов продаж. Для первой из них коэффициент P / S по состоянию на 30 мая 2001 г. составлял 0,84, для второй – 0,32 (см. таблицу 2.3). То есть акции «Татнефти» выглядели несколько недооцененными. Однако если посмотреть, какую рентабельность и прибыль в расчете на одну акцию (EPS – Earnings per Share ) смогла обеспечить каждая из этих компаний, то вывод о недооцененности акций «Татнефти» уже не будет казаться столь очевидным. Чистая рентабельность ОАО «Роснефть-Сахалинморнефтегаз» в полтора раза, а прибыль и продажи в расчете на одну акцию в 3,4 и 2,8 раза выше, чем у «Татнефти». Как видим, с фундаментальной точки зрения более низкий коэффициентP / S для акций «Татнефти» вполне оправдан.

Считается, что в российских условиях P / S ratio – более объективный критерий рыночной оцененности акций по сравнению сP / E ratio . Небольшая прибыль или ее отсутствие (и даже убыток) еще не говорят о том, что компания не представляет никакой инвестиционной ценности. Оптимизация налогового режима и реализация программ сокращения административно-хозяйственных расходов могут вывести компанию в число прибыльных, если при этом она производит востребованные рынком продукты и услуги. Объемы продаж показывают способность компании генерировать денежные потоки. А принесут ли эти денежные потоки прибыль акционерам, во многом зависит от эффективности управления компанией.

Отношение цены к балансовой стоимости акции (Price / Book Value – P / BV ratio ) . Когда говорят о балансовой стоимости компании, имеют в виду стоимость акционерного капитала (собственного капитала), учтенную по бухгалтерским стандартам, принятым в той или иной стране. Величина собственного капитала за вычетом номинальной стоимости всех привилегированных акций, деленная на количество находящихся в обращении обыкновенных акций компании, - это и есть балансовая стоимость акции.

Если P / BV ratio той или иной компании находится на уровне средних показателей по отрасли, это – нейтральный показатель; если оно значительно выше, то это свидетельствует о завышенной цене акций; если коэффициент ниже среднеотраслевого уровня (или даже меньше 1,0), это указывает на недооцененность акций и потенциальные возможности получения более высокого дохода от их приобретения. Превышение рыночной стоимости акций над их балансовой стоимостью считается сильным защитным фактором для держателей облигаций и прочих кредиторов компании, поскольку свидетельствует о ее способности увеличить собственный капитал по выгодной цене.

На развитых фондовых рынках, где наблюдается тесная зависимость цен на акции от доходов корпораций, высокий коэффициент P / BV имеют компании с более высокой доходностью акционерного капитала (ROE – Return on Equity ). Если эта высокая рентабельность капитала не оценена рынком, акции такой компании имеют высокий потенциал роста. Когда у компании показатели рентабельности ниже среднеотраслевых, а соответственно более низкое, чем в целом по отрасли, отношение цены акций к их бухгалтерской стоимости, велика вероятность того, что фирма будет куплена более сильным конкурентом и существующий менеджмент отправлен в отставку. Оба эти события являются потенциально позитивными для акционеров.

В российских условиях рассматриваемый коэффициент является менее значимым, чем на западных рынках, поскольку стандарты бухгалтерского учета в России не требуют, чтобы активы компании учитывались по их текущей рыночной стоимости. Сравнивая российские компании по коэффициенту P / BV , следует помнить о двух требованиях: во-первых, сравниваемые компании должны принадлежать к одной отрасли; во-вторых, они должны иметь примерно одинаковый срок существования (только в этом случае появляются основания для сопоставления балансовых стоимостей акционерного капитала компаний).

Отношение капитализации к EBITDA . Как отмечалось выше, чистая прибыль в российском бухгалтерском учете сильно отличается от аналогичного показателя, рассчитываемого по Международным стандартам финансовой отчетности. Поэтому аналитики, работающие с акциями российских компаний, для изучения рыночной оцененности акций вместо коэффициентаP / E нередко используют отношение капитализации к прибыли до вычета налогов, процентов по кредитам и амортизации (Earnings before Interest , Taxes , Depreciation and Amortization – EBITDA ).

Отношение стоимости компании к EBITDA (EV / EBITDA ) . Как известно, источником финансирования деятельности компаний является не только акционерный, но и заемный капитал. Долговой капитал, как и собственный, работает на получение дохода, который после расчетов с кредиторами (в том числе после выплаты процентов по кредитам) пополняет активы компании. На этом основании фондовые аналитики в последнее время все чаще используют не рыночную капитализацию, а стоимость компании (Enterprise Value –EV ). Стоимость компании рассчитывается как сумма рыночной капитализации (рыночной стоимости обыкновенных и привилегированных акций) и рыночной стоимости долгосрочных долговых обязательств компании. Если доля долга невелика, то вместо рыночной стоимости допустимо использовать балансовую стоимость долга.

Коэффициент EV / EBITDA позволяет сопоставлять рыночную оцененность акций компаний, учитывая разный уровень их задолженностей. Эту поправку на леверидж рекомендуется делать при расчете стоимости акций всех компаний, имеющих высокую долю долга. Тогда рассмотренные выше коэффициенты должны быть заменены следующими:

|

Традиционные коэффициенты |

Коэффициенты с поправкой на леверидж |

|

P/E (Price/Earnings) |

EV/EBIT(1-tax) Enterprise Value/Earnings before Interest and Taxes*(1- Taxes rate) |

|

P/S (Price/Sales) |

EV/S (Enterprise Value/Sales) |

|

P/BV (Price/Book Value) |

EV /(Debt + Equity ) Debt – сумма обязательств компании |

Отношение капитализации к физическим характеристикам компании . Для сопоставления инвестиционной привлекательности компаний одной и той же отрасли инвесторы тщательному изучению подвергают не только финансовые показатели, но и производственные характеристики компаний (производственные мультипликаторы). Например, в энергетической отрасли универсальными показателями, которые можно использовать для сопоставления разных компаний, являются годовой объем выработки электроэнергии и установленная мощность. Компании телекоммуникационного сектора оцениваются по соотношению капитализации и монтированной емкости. Для акций предприятий нефтегазодобывающего комплекса очень важным является отношение капитализации к запасам и объемам добычи нефти.

Как неоднократно отмечалось, любое сопоставление российских компаний с зарубежными по коэффициентам, рассчитываемым на основе финансовых показателей, будет некорректным в силу принципиальных различий в бухгалтерском учете. В то же время необходимость такого сопоставления возникает довольно часто. И тогда особенно полезными становятся производственные мультипликаторы. В таблице 2.4 приведены коэффициенты рыночной оцененности акций российских и зарубежных нефтяных компаний. Из таблицы видно, что отношение стоимости такой компании, как «Татнефть», к объему годовой добычи нефти составляет всего 9,91, в то время как среднее значение для крупнейших транснациональных корпораций – 152,4. Для нефтяных компаний развивающихся стран 1 баррель добытой нефти соответствует 62,5 $ стоимости предприятия. Одним словом, ОАО «Татнефть», как и другие российские компании, существенно недооценены фондовым рынком и имеют существенный потенциал роста.

Сравнивая российские нефтяные компании с зарубежными, следует помнить, что зарубежный бизнес более диверсифицирован, а значит менее рискован. Фондовый рынок это обстоятельство, безусловно, оценивает позитивно. Так что в значительно более высоких производственных мультипликаторах, свойственных зарубежным нефтяным компаниям, присутствует компонента, не связанная с объемами добычи нефти.

Таблица 2.4. Сравнительная оценка акций российских нефтяных компаний, проведенная в 2000 г. на основе прогнозных данных на 2001 г.

|

Компания |

P/E (2001Е) |

EV/EBITDA (2001Е) |

EV/ Запасы, $/ баррель |

EV/ Добыча 1999 г., $/баррель |

|

Татнефть | ||||

|

Сургутнефтегаз | ||||

|

Сибнефть | ||||

|

Транснациональные корпорации | ||||

|

Компании развивающихся стран | ||||

|

Petrobras (Бразилия) | ||||

|

YFP (Аргентина) | ||||

|

PKN (Польша) | ||||

|

MOL (Венгрия) | ||||

|

Среднее значение для российских компаний |

2,9 |

1,9 |

0,37 |

13,8 |

|

Среднее значение для транснациональных компаний |

18,5 |

12,7 |

11,95 |

152,44 |

|

Среднее значение для компаний развивающихся стран |

8,1 |

5,0 |

2,69 |

62,55 |

|

Дисконт Татнефти к среднему показателю для российских компаний, % | ||||

|

Дисконт Татнефти к среднему показателю для транснациональных компаний, % | ||||

|

Дисконт Татнефти к среднему показателю для компаний развивающихся стран, % |

Рыночная активность предприятия

Простая акция предприятия имеет следующие виды стоимости:

- номинальная,

- эмиссионная,

- балансовая,

- рыночная,

- реальная.

Предприятие будет иметь устойчивый рост и стабильное состояние, когда стоимость ее акций возрастает от номинальной стоимости до реальной стоимости.

Анализ рыночной активности

Анализ рыночной активности предприятия происходит с помощью анализа его акций и расчета показателей рыночной активности. Можно выделить следующие относительные показатели деятельности предприятия:

- Прибыль на одну акцию

- Соотношение рыночной цены акции и прибыли за одну акцию (ценность акции)

- Балансовая стоимость одной акции

Показатели рыночной активности

Прибыль на одну акцию

Показатель прибыли на одну простую акцию определяет динамику рыночной цены. Следует отметить, что это один из важнейших показателей рыночной эффективности предприятия. Формула расчета показателя следующая:

Количество простых акций в обращении определяется по следующей формуле:

К па = Общее количество простых акций в обращении – Собственные простые акции в портфеле компании

Следующий показатель определяет ценность простой акции предприятия и представляет собой отношение рыночной цены акции к прибыли за одну акцию. Формула расчета:

Показатель определяет уровень спроса на акцию (ее ценность). При анализе показателя важно обращать внимание на его динамику. Чем она выше, тем лучше.

Данный показатель определяет долю предприятия в одной простой акции предприятия. Формула расчета балансовой стоимости акции:

Коэффициент отражает реальную стоимость предприятия и является отношением рыночной стоимости акции к балансовой стоимости акции. Формула расчета:

При К рсп >1 можно сделать вывод о том, что рыночная стоимость акции предприятия превышает балансовую стоимость. Предприятие привлекательно для инвесторов.

При К рсп =1 предприятие привлекательно для стратегических инвесторов.

При К рсп <1 предприятие становится привлекательным для и ликвидации из-за большого количества имущества, которое можно разделить и продать.

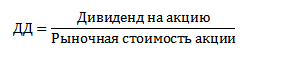

Показатель дивидендного дохода простой акции характеризует процент возврата на капитал, вложенный в акции. Является соотношением текущей доходности акции (ее дивиденда) и совокупной доходности (ее рыночная стоимость). Чем выше значение показателя, тем она более приемлема для акционера. Формула расчета показателя следующая:

Формула расчета доходности с одной простой акции предприятия:

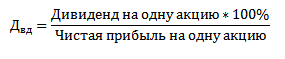

Показатель доли выплачиваемых дивидендов позволяет сделать вывод о привлекательности акции для инвестора, который заинтересован в максимизации доходности, а также нарациональной дивидендной политики предприятия (значение показателя <1). Формула расчета:

Коэффициент отражает долю дивидендов, которую предприятие выплати т акционерам в разрезе ее чистой прибыли.

Резюме

С помощью анализ рыночной активности компании можно сделать вывод о ее эффективной финансово-хозяйственной деятельности, о ее доходности, рациональной/нерациональной дивидендной политики и т.д. А также, оценить привлекательность бизнеса для инвестора/акционера.