Меню: Документы - Запасы (склад) - Инвентаризации товаров

Создадим новый документ инвентаризации. Прежде всего в документе указывается склад, на котором проводится инвентаризация, и организация, которой принадлежат товары:

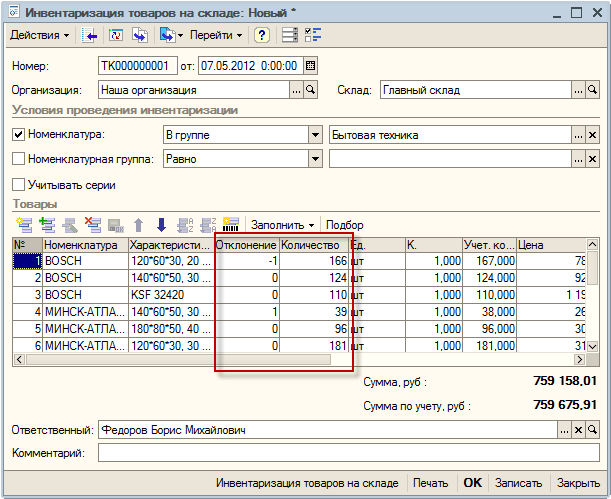

Инвентаризацию товаров можно проводить сразу по всем номенклатурным позициям. Если количество товаров очень велико и проинвентаризировать их за один раз проблематично, вы можете создать несколько документов инвентаризации. В этом случае каждый документ можно делать по определенной группе товаров.

В нашей инвентаризации будут участвовать только товары из группы «Бытовая техника». Для этого установим для поля «Номенклатура» вид сравнения «В группе», а в соседнем поле выберем нужную нам группу.

Далее необходимо в таблице «Товары» перечислить нужные позиции номенклатуры и указать их фактическое количество на складе. Чтобы не заполнять таблицу вручную, воспользуемся автозаполнением по кнопке: «Заполнить - Заполнить по остаткам на складе».

Программа заполнит таблицу товарами, которые присутствуют на складе по ее данным:

В колонке «Учет. количество» указан остаток товара на складе по данным программы, а в колонке «Количество» вы должны заполнить фактический остаток товара на складе. В колонке «Отклонение» программа рассчитает отклонения фактического остатка от учетного.

Положительное отклонение свидетельствует об излишке товара, а отрицательное - о недостатке.

Полностью заполненный документ необходимо сохранить в базе по кнопке «Записать». Документ имеет несколько печатных форм, в том числе инвентаризационную опись (ИНВ-3). Распечатать документ можно нажав кнопку «Печать» и выбрав необходимую форму:

Документ «Инвентаризация товаров» фиксирует в базе информацию о фактических остатках товаров, при этом он не корректирует остатки товаров. Чтобы учетные и фактические остатки товаров совпадали, необходимо на основании инвентаризации сделать списание недостающих товаров и оприходовать излишки.

Списание товаров на основании данных по инвентаризации

Списание товаров делается с помощью одноименного документа.Меню: Документы - Запасы (склад) - Списание товаров

Оформить документ удобнее на основании инвентаризации товаров, тогда программа сразу заполнит его недостающими товарами:

Необходимо провести документ по кнопке «ОК», все недостающие товары спишутся со склада в момент проведения.

Оприходование товаров на основании данных по инвентаризации

Оприходование товаров также производится на основании инвентаризации документом «Оприходование товаров». Программа переносит в документ все товары, по которым были обнаружены излишки:

Цена на товар (себестоимость оприходования) также заполнилась автоматически - программа подставила среднюю себестоимость данного товара на складе. Если данные о себестоимости товара в базе отсутствуют, то колонку «Цена» необходимо будет заполнить вручную.

Заполненный документ необходимо провести по кнопке «ОК», в момент проведения излишки товаров оприходуются на склад.

Оформление пересортицы товаров

Если вы ведете в базе учет по дополнительным характеристикам товаров (цветам, размерам и т.д.) и обнаружили пересортицу, то оформить ее можно без проведения инвентаризации. Для этого используется документ «Корректировка серий и характеристик товаров».Меню: Документы - Запасы (склад) - Корректировки серий и характеристик товаров

Предположим, мы обнаружили на складе недостачу одной футболки размера M белого цвета, при этом есть одна лишняя футболка черного цвета и того же размера.

Создадим новый документ корректировки, заполним в нем склад и организацию:

Добавим новую строку в таблицу, укажем в ней номенклатуру - Футболка, количество - 1 шт. В поле «Характеристика номенклатуры (старая)» выберем характеристику «М, Белый», а в поле «Новая характеристика номенклатуры» укажем «М, Черный».

В момент проведения документа по кнопке «ОК» программа спишет со склада одну белую футболку и оприходует черную.

Порядок проведения инвентаризации основных средств строго регламентирован. Как часто проходит инвентаризация ОС, какова ее детальная процедура, какие должны быть оформлены документы, какие следует сделать проводки в учете по результатам проверки, а также какое наказание последует, если всплывут неучтенные объекты, - читайте в статье ниже.

Что такое инвентаризация?

Инвентаризация — одна из процедур контроля над сохранностью имущества компании. Суть ее в сопоставлении фактического наличия ценностей (денег, оборудования, зданий, а также обязательств) с данными бухучета.

Порядок проведения инвентаризации основных средств регламентируется следующими законодательными актами:

- методическими указаниями по инвентаризации имущества и финансовых обязательств (приказ Минфина от 13.06.1995 № 49);

- положением по ведению бухучета и бухотчетности в РФ (приказ Минфина от 29.07.1998 № 34н);

- законом «О бухучете» от 06.12.2011 № 402-ФЗ.

Проводить инвентаризацию компания должна не только по собственному имуществу, но и по взятому на хранение или арендованному. Инвентаризация проводится по месту нахождения имущества и в присутствии материально ответственного лица либо руководителя коллектива, если речь идет о коллективной матответственности.

Не реже какого срока должна осуществляться инвентаризация?

Инвентаризация основных средств должна осуществляться не реже 1 раза в 3 года, а библиотечных фондов не реже 1 раза в 5 лет (п. 1.5 Методических указаний по инвентаризации имущества и финансовых обязательств).

Точные сроки проведения инвентаризаций определяются компанией самостоятельно. Как правило, инвентаризация ОС проводится перед годовой отчетностью. Однако законодательством установлены случаи, в которых компания обязана провести инвентаризацию:

- передача имущества в аренду;

- реорганизация;

- ликвидация;

- продажа имущества;

- смена материально ответственных лиц или руководителя коллектива (а также по требованию членов коллектива или при выбытии из коллектива больше половины его участников — для участников договора о коллективной ответственности);

- установление фактов хищения, злоупотребления, порчи имущества;

- перед составлением бухотчетности за год;

- чрезвычайные ситуации.

Изучим порядок проведения инвентаризации основных средств.

Как проводится инвентаризация основных средств: основные этапы и необходимые документы по учету

Порядок инвентаризации основных средств устанавливает руководитель компании в соответствии с действующим законодательством.

Выделяют 3 основных этапа проведения инвентаризации:

1. В организации должна быть создана инвентаризационная комиссия, состав которой руководитель компании утверждает в приказе о проведении инвентаризации по форме ИНВ-22 .

В инвентаризационную комиссию следует включить бухгалтеров, специалистов по ОС, руководство компании. Недопустимо отсутствие хотя бы одного члена комиссии — только при стопроцентной явке всех участников инвентаризации процедура считается состоявшейся. Помимо состава комиссии, в ИНВ-22 регистрируются сроки проведения инвентаризации, причины и объекты проверки.

Все проводимые компанией инвентаризации должны быть зафиксированы в журнале по форме ИНВ-23 .

Перед началом инвентаризации члены комиссии получают актуальные документы по ОС компании. На них делается пометка «до инвентаризации на ____ (дата)». Материально ответственные лица письменно подтверждают, что к началу процедуры все документы на ОС были переданы комиссии.

Помимо бухгалтерских документов по ОС, комиссия проверяет:

- сведения, которые подтверждают права собственности компании на здания;

- техпаспорта и иную техдокументацию;

- регистры аналитического учета;

- наличие документов на объекты природных ресурсов, принадлежащие компании.

2. Комиссия в ходе инвентаризации осматривает ОС и фиксирует в описи по форме ИНВ-1 название ОС, назначение, инвентарные номера и основные показатели объекта.

Для ТС и оборудования в описи должен быть указан заводской номер в соответствии с техпаспортом изготовителя, год выпуска, назначение, мощность.

Однотипные ОС, которые поступили в организацию одновременно и учитываются на инвентарной карточке группового учета, в описи указываются по наименованиям с указанием количества.

ОС, которые на момент инвентаризации отсутствуют в компании (кроме переданных в аренду), например, судно или железнодорожный состав отправлены в рейс, проверяются до момента их временного отсутствия.

3. Выявляются расхождения между фактическими и учетными данными. Расхождения между данными бухучета и фактическим состоянием ОС, зафиксированные в ИНВ-1, отражаются в сличительной ведомости по форме ИНВ-18 .

Ведомость составляется в 2 экземплярах: один для бухгалтерии, второй — для материально ответственных лиц, при этом комиссия запрашивает у них письменные объяснения причин расхождений.

ОС, которые во время инвентаризации находятся в ремонте, отражаются в ведомости по форме ИНВ-10 с указанием стоимости и расходов предприятия на ремонт.

На ОС, переданные в аренду или на ответственное хранение, составляется отдельная опись с указанием документов, подтверждающих принятие контрагентом имущества.

Также отдельная опись составляется на ОС, которые не могут быть использованы в хозяйственной деятельности компании и восстановлению не подлежат: члены комиссии указывают время ввода в эксплуатацию и причины, по которым пользоваться имуществом теперь невозможно.

Если в ходе реконструкции или восстановления ОС поменялось назначение объекта, то в опись следует внести новые сведения. Если в результате проведенных работ балансовая стоимость ОС изменилась, а в бухучете эти данные не зафиксированы, то этот факт следует отразить в описи.

Если инвентаризационная комиссия выявила ошибки в характеристиках объектов, то члены комиссии включают в ИНВ-1 правильные сведения и техпоказатели.

Неучтенное ОС, выявленное в ходе инвентаризации, чиновники требуют приравнивать к внереализационному доходу (п. 20 ст. 250 НК РФ) и начислять по нему впоследствии амортизацию в соответствии с рыночной стоимостью и фактическим износом, зафиксированным инвентаризационной комиссией. Сведения о стоимости ОС должны быть подтверждены документами или путем экспертизы (п. 10.3 ПБУ 9/99).

ВНИМАНИЕ! Амортизационную премию по обнаруженным в ходе инвентаризации неучтенным ОС применять нельзя.

Итоги инвентаризации фиксируются в ведомости по форме ИНВ-26 .

Проводки при инвентаризации ОС: пример

Компания ООО «Сигма» перед годовой отчетностью провела инвентаризацию основных средств. В результате сличения учетных и фактических данных выявили:

- недостачу станка гидравлического покупной стоимостью 42 тыс. руб. (28 тыс. руб. остаточная стоимость и 14 тыс. руб. амортизация);

- недостачу ноутбука (виновное лицо Самохина Л. Е.) стоимостью 52 тыс. руб. (36 тыс. руб. остаточная стоимость и 16 тыс. руб. амортизация);

- излишки насоса гидравлического рыночной стоимостью 45 тыс. руб.

В бухучете бухгалтер зафиксировал записи:

|

Сумма (тыс. руб.) |

Описание проводки |

Документы |

|||||||

|

|||||||||

|

01 выбытие |

Списана первоначальная стоимость станка гидравлического |

Акт о списании объекта ОС по форме ОС-4 |

|||||||

|

01 выбытие |

списана амортизация станка гидравлического |

||||||||

|

01 выбытие |

Списана остаточная стоимость станка гидравлического 94 |

01 выбытие |

Списана остаточная стоимость ноутбука |

||||||

|

Недостача отнесена на счет Самохиной Л. Е. |

|||||||||

|

Разница между остаточной стоимостью ноутбука и рыночной стоимостью |

|||||||||

|

Стоимость ноутбука удержана из зарплаты Самохиной Л. Е. |

|||||||||

ВНИМАНИЕ! Удержать сумму ущерба, причинного недостачей, из зарплаты сотрудника можно в рамках лимита — не более 20% месячной зарплаты (ст. 138 ТК РФ).

Согласно п.36 Методических рекомендаций по бухучету ОС, утвержденных приказом Минфина от 13.10.2013 №91н, неучтенные объекты ОС, выявленные в ходе ревизии, учитываются на счетах учета ОС по рыночной стоимости. Поэтому принять на учет насос гидравлический следует проводкой:

- Дт 08 Кт 91 — оприходован насос гидравлический, обнаруженный в ходе инвентаризации;

- Дт 01 Кт 08 - насос гидравлический введен в эксплуатацию

Итоги

Инвентаризация ОС — обязательная процедура, которая позволяет компании контролировать собственное имущество. Еще одна причина, по которой фирма должна быть заинтересована в проведении проверок фактического наличия имущества — выросшие штрафы за ошибки в учете (ст. 15.11 КоАП в редакции закона от 30.03.2016 № 77-ФЗ). Если налоговики сами в ходе проверки компании обнаружат неучтенное имущество, то это означает искажение статьи бухотчетности. Если оно составляет 10% и более, то минимальный размер штрафа — 5 000 руб.

О том, какие штрафы ожидают компанию за ошибки в учете и как правильно их исправить, читайте в материале

Инвентаризация - сложное дело. Ведь нужно не только соблюдать предписания официальных документов, но и учитывать "человеческий фактор". Я.В. Соколов, д.э.н., профессор, член Методологического совета по бухгалтерскому учету при Минфине России, заслуженный деятель науки РФ, раскрывает особенности современной инвентаризации.

Решение о проведении инвентаризации принимает собственник или от его имени администратор. Они могут поставить вопрос о подтверждении данных бухгалтерского учета или же выявлении имеющихся ценностей.

В первом случае речь идет о том, что должно быть, во втором, что есть. Когда-то ученые люди говорили о диалектике должного и сущего.

Документы

Инвентаризация предполагает использование разных документов, как уже заполненных, так и специально составляемых. Если инвентаризаторы ищут должное, они весь упор делают на сличительные ведомости. Неслучайно мы можем найти даже в некоторых нормативных документах их отождествление с инвентаризационными описями.

Если же инвентаризаторы ищут сущее, они заполняют инвентаризационную опись, а о сличительной ведомости почти не думают. Во-первых, если на предприятии ведется только стоимостной (суммовой) учет, то все, что надо - это переписать и расценить наличность. В таких случаях может быть только опись, ибо натурального (количественного) учета нет и сравнивать сущее с должным нельзя.

Иное дело, если в бухгалтерии или на складе ведется натуральный (количественный) или натурально-стоимостной (количественно-суммовой) учет. Тогда вопрос о выверке ассортимента проверяемых ценностей выдвигается на первый план.

Зачем делать инвентаризацию?

Работа хлопотливая, нервная. Последствия могут оказаться печальными. А люди должны ее делать. Причин много, но есть одна, иногда важная, - поймать обманщиков. В других случаях инвентаризация легко может превратиться в формальность.

Однако раз уж работа делается, надо, чтобы она получилась хорошо. А это в данном случае означает, что между людьми, заинтересованными в инвентаризации, должна быть разделена ответственность. Эти люди составляют три группы:

- те, кого проверяют - материально ответственные лица;

- те, кто проверяет - инвентаризаторы;

- те, для кого проверяют - это или сами собственники, или администраторы, действующие, как предполагается, но не совсем очевидно, в интересах собственников.

Разберем действия этих трех команд.

Кто принимает решение?

Решение всегда должен принимать собственник. Но если это большая компания, то рядовой собственник плохо понимает, что такое инвентаризация, и зачем ее нужно делать. Реальный собственник, конечно, понимает и требует, чтобы во время аудита была проведена инвентаризация. (Что наши аудиторы часто не делают.)

Администрация большей частью организует инвентаризацию, но весь ее пафос слишком часто направлен на экономию трудовых затрат. Действующие нормативные документы в определенной мере подыгрывают этому нездоровому желанию. Чтобы всем было хорошо, а именно: чтобы документы были оформлены правильно, максимально убедительно и главное оперативно, чтобы по каждой позиции в ходе работы результаты были выявлены тут же.

Но это скорее имитация дела, чем дело.

Поскольку у инвентаризационной комиссии уже сразу есть бланк сличительной ведомости с графами учетных и фактических данных, то у нее и у администраторов, ее назначивших, предполагаются две возможности:

- официальная - считается, что комиссия заполняет с натуры остатки, а потом бухгалтерия вносит учетные данные и выводит расхождения (недостачи/излишки);

- реально спровоцированная - поступают более "рационально": перед инвентаризацией бухгалтерия заполняет графы учетных остатков, и во время ее проведения к ним просто подставляют то, что кладовщики предъявляют в требуемых количествах. Конечно, в отдельных случаях фиксируют недостачи, но очень редко излишки.

И тут выясняется самое страшное.

Оказывается, можно вообще не делать инвентаризацию, а достаточно в соседней графе продублировать числа учетных данных. И так делают. Все чаще и чаще.

Но те, кто действительно заинтересован в настоящей работе, так поступать не станут. Они заставят инвентаризаторов просто переписать все фактически предъявленное имущество и представят его в инвентаризационной описи.

Бухгалтеры, в свою очередь, в сличительной ведомости проставят учетные данные, к которым потом впишут натурные показатели и выведут остатки.

Только в этом случае собственники могут быть более-менее убеждены, что работа была выполнена приемлемым образом.

Мудрые инвентаризаторы с опытом работы часто поступают так. Приступая к своему прямому делу, они берут множество мешков и от каждого вида ценностей забирают сколько-то единиц (сколько, не знает никто), складывают их в мешки, которые пломбируют.

В результате никто, ни проверяемые, ни проверяющие, реальных остатков не знают.

После этого самые заинтересованные - работники склада, пересчитывают и переписывают в инвентаризационных описях фактические остатки, но без временно изъятых вещей. В это время бухгалтерия может приступить к заполнению сличительных ведомостей, записывая учетные данные, но эти сведения, пока часть ценностей опломбирована, не могут повлиять на ожидаемый результат.

И только когда натурные остатки будут сняты и дополнены данными из мешков, после снятия пломб, можно будет установить бесспорные точные фактические остатки и сопоставить их со сведениями сличительной ведомости.

Как сделать инвентаризационную работу более легкой и эффективной

Вместо таких авральных работ, которых требует проведение сплошной инвентаризации, возможно более простое решение. Каждый день один из сотрудников бухгалтерии, взяв сведения об учетных остатках, скажем, по трем наименованиям, проведет их сверку с фактическим наличием.

Это дисциплинирует разноску учетных данных и позволяет держать кладовщиков под постоянным контролем.

Инвентаризация и текущий учет

Если для бухгалтерии, так случается, инвентаризация становится несколько формальным мероприятием, то для хозяина, для того, кто следит за своим делом, инвентаризация часто становится будничным делом. Об этом мало кто знает, но те, кому надо знать - это знают.

Возьмем маленький магазин или ресторан. Современная практика показывает, что хозяин на первое число каждого месяца заставляет управляющего или, скажем, повара предоставить инвентаризационную опись натурных остатков в количественном выражении.

Бухгалтерия расценивает остатки по последним покупным ценам и выводит стоимостной остаток. (Это означает, что оценка остатка делается по методике ФИФО.)

Хозяин, понимая дело, устанавливает тождество не рубль в рубль, а интуитивно оценивает убедительность своих ожиданий с той стоимостной величиной остатка, которую ему представили. И если возникают недостачи, то он, хозяин, принимает их или нет на свой счет по своему усмотрению.

При этом хозяин исходит из того, что злоупотребление подотчетного лица имело место, но в пределах допустимого. Если же речь идет о потерях сверх ожиданий или, как говорил когда-то проф. Н.С. Помазков, о сверхъестественной убыли, то подотчетное лицо увольняется.

Это живая инвентаризация. О таких не пишут в инструкциях, но можно прочесть в нашем журнале.

Годовая инвентаризация

С тех пор, как появилась обязательная отчетность, возникло требование: реальность годового баланса должна быть подтверждена годовой инвентаризацией. Сейчас она предписана приказом Минфина от 13.06.1995 № 49, который требует, чтобы годовая инвентаризация была проведена не ранее 1 октября, то есть в течение последнего квартала до завершения отчетного года. Но приказ не оговаривает, идет ли речь о том, что инвентаризацию нужно проводить по всей фирме на один фиксируемый момент, или же ее можно растянуть по подразделениям фирмы, или даже по ассортименту. Конечно, для крупных фирм, чтобы не срывать цикл их постоянной работы, значительно лучше второе решение.

Тут могут возразить, что за счет "переброски" ценностей возникнут условия для сокрытия недостач. Однако при умелой организации контроля такие неблагоприятные факты вполне могут быть выявлены. И, наконец, законодатель фиксирует период инвентаризации, но не ее срок.

Итоги

Как и в любом деле, при инвентаризации решающее значение имеет заинтересованность в результате. Все группы лиц, имеющих отношение к ней, не очень любят, как говорили в старину, поднимать камни, под которыми спят змеи. Иными словами беда современной инвентаризации в том, что мало кто хочет знать правду и шуметь. Подлинные результаты администраторы слишком часто скрывают.

Инвентаризация имущества — это сверка того, что отражено у бухгалтера на бумаге, с тем, что фактически находится в офисе, на складе и т. д., включая обособленные подразделения фирмы.

Инвентаризация финансовых обязательств - это сверка задолженностей, которые отражены в бухгалтерском учете, с данными договоров, актов сдачи-приемки, налоговыми декларациями и т. д.

Инвентаризация нужна для обеспечения достоверности данных учета.

Прежде всего оформите приказ руководителя о проведении инвентаризации. Затем зарегистрируйте его в журнале. Для этих документов предусмотрены специальные формы - № ИНВ-22 и № ИНВ-23. Создайте инвентаризационную комиссию.

Членами комиссии могут быть работники администрации, бухгалтерской службы и другие специалисты, которые способны оценить состояние имущества и обязательств фирмы.

В приказе укажите, какие именно имущество и обязательства будет инвентаризировать комиссия. Образец такого приказа приведен на с. 46.

Перед началом инвентаризации бухгалтер должен представить комиссии данные бухгалтерского учета, в которых зафиксированы перечень и стоимость имущества и обязательств фирмы.

В регистрах учета должны быть следующие записи:

- дата и наименование той или иной хозяйственной операции;

- ее сумма;

- остатки по счетам бухгалтерского учета на дату началу инвентаризации.

Руководитель инвентаризационной комиссии обязан завизировать приходные и расходные документы и сделать в них запись «до инвентаризации на (дата)».

На основании названных документов комиссия определяет стоимость имущества и обязательств фирмы к началу инвентаризации. Эти данные заносят в инвентаризационные описи и акты (графа «По данным бухгалтерского учета»).

Важно

Подробно об инвентаризации вы узнаете на сайте www.buhgod.ru .

Инвентаризация - это сверка имеющихся у бухгалтера данных о наличии определенного материального имущества и реального количества этого имущества на складке, в офисе. Подробнее об инвентаризации вы узнаете из статьи .

Поскольку инвентаризация является очень важным и с организационной, и с финансовой стороны процессом, проводить ее следует по всем правилам.

Этапы инвентаризации

Подготовка

Перед тем как проводить инвентаризацию, необходимо оформить приказ руководства организации на осуществление данной задачи. Приказ должен быть зарегистрирован в журнале. В документе должно быть отражено, какое именно имущество будет подвергаться инвентаризации.

Для проведения работы собирается специальная комиссия. Она может состоять из представителей администрации и бухгалтерии, материально ответственных лиц, а также тех специалистов, которые могут грамотно оценить состояние имущества. Например, для проведения инвентаризации рабочей аппаратуры, компьютерной техники в офисе можно привлечь штатного системного администратора. Если потребуется проведение замеров имущества, его перемещения и других манипуляций, то комиссии должны будут предоставить соответствующих помощников (грузчиков, техников и пр.).

Перед началом инвентаризации следует проверить:

- наличие инвентарных карточек, книг, описей и прочей сопутствующей документации, ее состояние;

- наличие и состояние технических паспортов или любой другой документации технического характера (если она есть) на имущество, которое будет подвергаться инвентаризации;

- наличие и состояние документации на основные средства, которые были сданы/взяты в аренду, отправлены/приняты на хранение.

Это необходимо для того, чтобы правильно провести инвентаризацию, не тратя время в ходе работы на решение организационных вопросов, поиск нужных документов.

Проведение

- До начала процедуры бухгалтер обязан предоставить комиссии документ бухгалтерского учета имущества, находящегося в ведении организации с указанием стоимости каждого наименования и остатков на момент проведения последней инвентаризации.

- Глава комиссии должен заверить своей подписью приходные и расходные документы, сделав пометку «До инвентаризации на… (дата)». Далее комиссия сверяется со старыми данными, отмечая, какое имущество, в каком количестве, состоянии отмечено в предыдущей документации и как дело обстоит по факту на момент проведения новой инвентаризации. Важно отметить, что в зависимости от того, какое именно имущество описывается, используются те или иные форматы актов инвентаризации. Например, для описи товаров и материалов это форма № ИНВ-3.

- С материально ответственных за описываемое имущество лиц берут расписки, удостоверяющие, что поступившие материальные блага оприходованы, а отпущенные списаны с последующим предоставлением в бухгалтерию всей необходимой документации.

- В самом конце уже в готовую опись вносят свои подписи все члены инвентаризационной комиссии во главе с ее руководителем. Если в документации не будет подписи хотя бы одного участвующего в инвентаризации лица, результаты процедуры считаются недействительными. В этом случае начинается разбирательство на предмет того, почему именно отсутствует чья-то подпись и что необходимо сделать, чтобы провести инвентаризацию основных средств до конца, получив все нужные подписи.

Когда и как часто проводится инвентаризация?

Данная процедура должна осуществляться в период с 1 октября по 31 декабря отчетного года. Длительность работы может варьироваться в зависимости от сложности поставленных задач и трудностей, которые возникают непосредственно в ходе инвентаризации. Если работа занимает несколько дней, недель, то каждый раз после ухода комиссии помещение, в котором хранится имущество, должно опечатываться.

Что касается того, как часто проводят инвентаризацию, то согласно действующим в РФ правилам, это можно делать 1 раз в 3 года (опись основных средств) и 1 раз в 5 лет (опись библиотечных фондов). Торговые организации, как правило, проводят данные работы не реже 1 раза в квартал, что продиктовано спецификой их работы.