Организации и ИП, которые применяют упрощенную систему налогообложения, обязаны вести налоговый учет своих доходов, а иногда и расходов, в специальной книге. О Книге учета доходов и расходов при УСН в 2019 году расскажем в нашей консультации.

Как вести КУДиР

Форма Книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, (КУДиР), а также Порядок ее заполнения утверждены Приказом Минфина России от 22.10.2012 № 135н. Книгу доходов и расходов для ИП на УСН или организаций в формате Excel можно по приведенной ниже ссылке.

Заполнение КУДиР при УСН «доходы минус расходы»

При ведении книги доходов и расходов при УСН необходимо руководствоваться Порядком заполнения КУДиР, который приведен в Приложении № 2 к Приказу Минфина России от 22.10.2012 № 135н.

В этом Порядке даны пояснения по КУДиР, как заполнять при УСН «доходы минус расходы» те или иные разделы. Естественно, упрощенцы с объектом «доходы» также найдут ответы на вопросы заполнения своей «урезанной» книги: напомним, что доходные упрощенцы могут не отражать в КУДиР информацию о своих расходах.

К примеру, по расходам в КУДиР при УСН информация в Разделе I «Доходы и расходы» заполняется так:

- в графе 1 «№ п/п» необходимо указать порядковый номер регистрируемой операции;

- в графе 2 «Дата и номер первичного документа» приводятся дата и номер первичного документа, на основании которого регистрируется расходная операция;

- в графу 3 «Содержание операции» заносится содержание хозяйственной операции, по которой учитывается расход на УСН;

- в графе 5 «Расходы, учитываемые при исчислении налоговой базы (руб.)» упрощенец приводит понесенные и оплаченные им расходы, которые указаны в п. 1 ст. 346.16 НК РФ .

Первичным документом выступают, как правило, платежные поручения, ведь доходы и расходы признаются на УСН по кассовому методу (п.п. 1,2 ст. 346.17 НК РФ).

Форма книги учета доходов и расходов с 2018 года

С 01.01.2018 организации и ИП на УСН применяют обновленную книгу учета доходов и расходов (поправки в нее были внесены

В данном материале вы можете скачать новый бланк книги учета доходов и расходов при УСН, который нужно применять «упрощенцам» с 2018 года. Эта книга необходима ООО и ИП. В материале обобщаются все возможные форматы новой книги, которые могут пригодиться для заполнения и ознакомления (бланки Word, Excel, pdf). Также вы можете ознакомиться с образцом заполнения и узнать, что изменилось в бланке с 2018 года.

Кто применяет КУДиР в 2018 году

КУДиР – расшифровывается как книга учета доходов и расходов при упрощенной системе налогообложения. В 2018 году книгу учета доходов и расходов обязаны вести все, кто применяет упрощенку (например, ООО и ИП). Форма книги утверждена приказом Минфина России от 22.10. 2012 № 135н. В книге учета доходов и расходов организации и ИП, применяющие упрощенку, должны отражать хозяйственные операции, совершенные в отчетном (налоговом) периоде.

Способы ведения книги

В 2018 году книгу учета доходов и расходов можно вести как «на бумаге», так и в электронном виде (п. 1.4 Порядка, утв. приказом Минфина России от 22 октября 2012 г. № 135н).

В зависимости от того, в каком виде ведется книга учета, порядок ее оформления различается.

По итогам каждого отчетного периода (I квартал, полугодие и девять месяцев) книгу учета, которая ведется в электронном виде, тоже нужно распечатывать на бумаге. Это следует из положений пунктов 1.4 и 1.5 Порядка, утвержденного приказом Минфина России от 22 октября 2012 г. № 135н.

Новая КУДиР с 2018 года

С 2018 года нужно применять новую форму книги учета доходов и расходов. Изменения в КУДиР с 2018 года внесены приказом Минфина от 07.12.2016 № 227н. Вот что меняется.

Изменение № 1: новый раздел для торгового сбора

На основании п. 8 ст. 346.21 НК РФ у «упрощенцев», причем даже с объектом «доходы», есть возможность уменьшать единый налог за счет отчислений торгового сбора, где он действует (пока только в г. Москва).

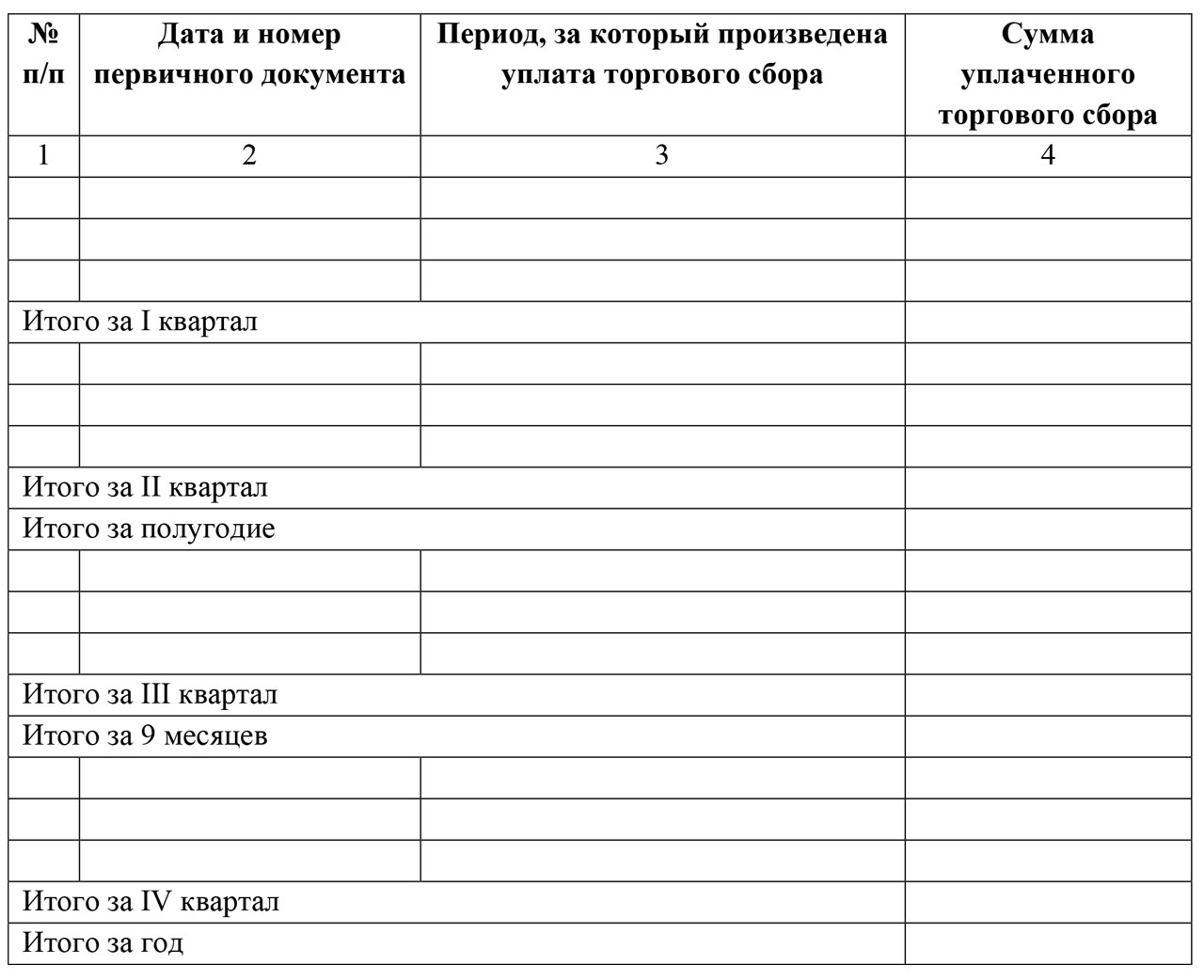

Для этих целей в книгу учета доходов и расходов с 2018 года введен отдельный 5-й раздел. Выглядит он так:

Как видно, все платежи по торговому сбору приводят в хронологической последовательности. Заметим, что до 2018 года бланк книги вообще не подразумевал отражение торгового сбора. Бухгалтерам приходилось держать в голове внесенные суммы сбора и уменьшать на них упрощенный налог еще до внесения его в книгу. С 2018 года такая необходимость отпала.

Изменение № 2: печать

С 2018 года Минфин прямо указал, что книгу можно не заверять печатью, если фирма или ИП на УСН предпочти отказаться от собственного штампа.

Напомним, такая возможность у хозяйственных обществ появилась с 7 апреля 2015 года благодаря Федеральному закону от 06 апреля 2015 года № 82-ФЗ.

Отметим, что ранее бухгалтерии приходилось под конец года выводить на печать всю электронную книгу учета доходов и расходов на УСН и проставлять на ней штамп фирмы, подписи. За период 2017 года это тоже сделать придется, но уже без обязательного фирменного штампа.

Изменение 3: прибыль контролируемых иностранных организаций

С 2018 года в КУДиР должны фигурировать только доходы самого упрощенца. Напомним, что их показывают в четвертой графе 1-го раздела.

В правилах заполнения книги с 2018 года Минфин уточнил, что прибыль зарубежных фирм, которые контролирует отечественный упрощенец, в книге доходов и расходов по УСН с 2018 года показывать не нужно.

Загвоздка была в том, что с прибыли КИК платят совсем другой налог – на прибыль, а рассматриваемый регистр ведут только для целей УСН. Между тем, правило о том, что прибыль КИК не нужно включать в книгу, нигде не было зафиксировано.

Изменение № 4: ИП «доходы» без работников

Обновленные правила заполнения книги учета доходов и расходов с 2018 года существенно упростили соответствующую обязанность коммерсантам без наемных работников, которые применяют объект «доходы» и отчисляют страховые взносы только за самих себя.

С 1 января 2017 года действует статья 430 Налогового кодекса под названием «страховые взносы в фиксированном размере». Она регулирует вопросы начисления страховых взносов индивидуальными предпринимателями “за себя”. С 1 января 2018 года бизнесмены на УСН смогут спокойно приводить в книге все свои отчисления на обязательное страхование: при доходах до 300 000 рублей и 1 процент с доходов выше указанной планки.

Заметим, что до 2018 года контролеры часто принимали в штыки уменьшение налога на УСН за счет однопроцентных взносов. Отсюда возникали и проблемы с заполнением книги учета доходов и расходов. Что же касается размере фиксированных страховых взносов ИП с 2018 года, то новые суммы мы привели в статье: « ».

Выводы и бланки для скачивания

Итак, обобщим все изменения в книге учета доходов и расходов (КУДиР) с 2018 года в таблице:

| Изменение | Комментарий |

| Новый раздел для торгового сбора | Если вы на упрощенке с объектом «доходы», то торговый сбор, на который уменьшаете налог, нужно будет указывать в отдельном разделе V. |

| Заверять книгу не нужно | Книгу смогут не заверять печатью те компании и предприниматели, которые отказались от штампа. Такое правило для книги прописали четко. |

| Лишнюю прибыль показывать не нужно | В графе 4 «Доходы» раздела I не нужно будет указывать прибыль контролируемых иностранных компаний. Это четко закрепили в порядке заполнения. |

| ИП могут отражать страховые взносы | ИП на УСН смогут спокойно приводить в книге все свои отчисления на обязательное страхование: как из МРОТ, так и 1 процент с доходов выше указанной планки. |

В итоге книга учета доходов и расходов, применяемая с 2018 года, состоит из титульного листа и пяти разделов:

- раздел I «Доходы и расходы»;

- раздел II «Расчет расходов на приобретение (сооружение, изготовление) основных средств и на приобретение (создание самим налогоплательщиком) нематериальных активов, учитываемых при исчислении налоговой базы по налогу за отчетный (налоговый) период»;

- раздел III «Расчет суммы убытка, уменьшающей налоговую базу по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения за налоговый период»;

- раздел IV «Расходы, предусмотренные пунктом 3.1 статьи 346.21 Налогового кодекса РФ, уменьшающие сумму налога, уплачиваемого в связи с применением упрощенной системы налогообложения (авансовых платежей по налогу) за отчетный (налоговый) период»;

- раздел V «Сумма торгового сбора, уменьшающая сумму налога, уплачиваемого в связи с применением упрощенной системы налогообложения (авансовых платежей по налогу), исчисленного по объекту налогообложения от вида предпринимательской деятельности, в отношении которого установлен торговый сбор за 20__ год отчетный (налоговый) период».

Образец заполнения новой книги

- в 1 квартале – 120 000 руб.,

- во 2 квартале – 150 000 руб.,

- в 3 квартале – 140 000 руб.,

- в 4 квартале – 180 000 руб.

Ежеквартально ИП платил страхвзносы ПФР и ОМС «за себя» в сумме 7000 руб., всего за год перечислено 28 000 руб. Ежеквартальная сумма торгового сбора – 9000 руб., перечислено за год – 36 000 руб.

Книга доходов и расходов ИП – это форма, необходимая для заполнения, если индивидуальный предприниматель посчитал для себя выгодным применение упрощёнки. Данный документ предназначен для ведения бухучёта всех совершённых бизнесменом затрат и полученной прибыли за год. Отметки в журнале должны вестись с соблюдением последовательности дат. Ко всем суммам, отражённым в КУДиР, должно быть в наличии документальное подтверждение в виде первичного документа, хранящегося в бухгалтерии.

На основании записей, внесённых в книгу, по завершении каждого квартала будет вычисляться сумма авансового платежа по УСН, а по итогам года будет рассчитываться сумма налога. Поэтому информация в форме должна полностью отражать достоверные сведения о совершённых сделках, чтобы налоговая база была посчитана верно.

Книга и расходов и доходов ИП может оформляться и на бумаге, и в электронном виде:

- При ведении бумажной формы следует чистый бланк прошнуровать, на листах проставить номера, с оборотной стороны книги указать число листов, которое заверяется подписью предпринимателя и печатью, при наличии. Все ошибки исправляются вручную, рядом с помаркой ставится дата правки, подпись ИП и штамп, опять же при наличии.

- Электронный способ ведения КУДиР существенно упрощает процедуру учёта: форма распечатывается по итогам каждого квартала, прошнуровывается, указываются номера листов, на обороте проставляется количество листов и виза ИП с печатью.

Отсутствует обязанность ежегодной сдачи завершённых книг в налоговую. Однако заполнение формы является обязательным, так как этот документ может быть истребован налоговым органом в рамках закона.

В новом году начинается новая книга доходов и расходов для ИП, образец заполнения которой будет представлен ниже.

Раздел 1 «Доходы и расходы»

Это, по сути, основной раздел, в котором собственно осуществляется учёт операций. Каждая запись должна иметь свой порядковый номер, чётко указанную сумму и подтверждающий первичный документ. Хранение документов-оправданий для записей в КУДиР особенно актуально для ИП на УСН в варианте «доходы без расходов». В этом случае база для УСН уменьшается на сумму потраченных денежных средств, поэтому каждый объект затрат может попасть под пристальное внимание контролёров. Отсутствие правильно оформленных оправдательных документов может привести к дополнительным потерям в виде доплаты налога, штрафа и пени.

Нововведения в 2019 году в первой части формы коснулись предпринимателей и организаций на УСН, которые контролируют иностранные фирмы. Теперь в правовом акте есть определённое указание на отсутствие необходимости отражать в графе 4 доходы иностранного контрагента. По умолчанию данная норма действовала и ранее, однако законодатель не закреплял её ни в одном действующем нормативе. Таким образом, книга доходов, она же и книга расходов ИП, не должна содержать сумм прибыли контролируемой иностранной фирмы.

Нововведения в 2019 году в первой части формы коснулись предпринимателей и организаций на УСН, которые контролируют иностранные фирмы. Теперь в правовом акте есть определённое указание на отсутствие необходимости отражать в графе 4 доходы иностранного контрагента. По умолчанию данная норма действовала и ранее, однако законодатель не закреплял её ни в одном действующем нормативе. Таким образом, книга доходов, она же и книга расходов ИП, не должна содержать сумм прибыли контролируемой иностранной фирмы.

Раздел 2, приобретение крупных объектов

Предназначен для отражения приобретённых дорогостоящих объектов в течение года. Заполняется только при применении УСН с учётом расходов (15%). Изменения в законах в 2019 году не затронули данный раздел, поэтому порядок отражения объектов долгосрочного использования в нём не изменился.

Раздел 3, об убытках

Этот раздел также заполняется предпринимателями на УСН 15%. На листе следует отражать информацию об отрицательном финансовом результате, полученном до отчётного периода. То есть, если в 2017 году итоговый результат бизнеса получился убыточный и этот факт был задекларирован, то такой убыток может уменьшить налоговую базу в 2019 году (а также в 2019 и так до 2028 года включительно, всего в течение 10 лет).

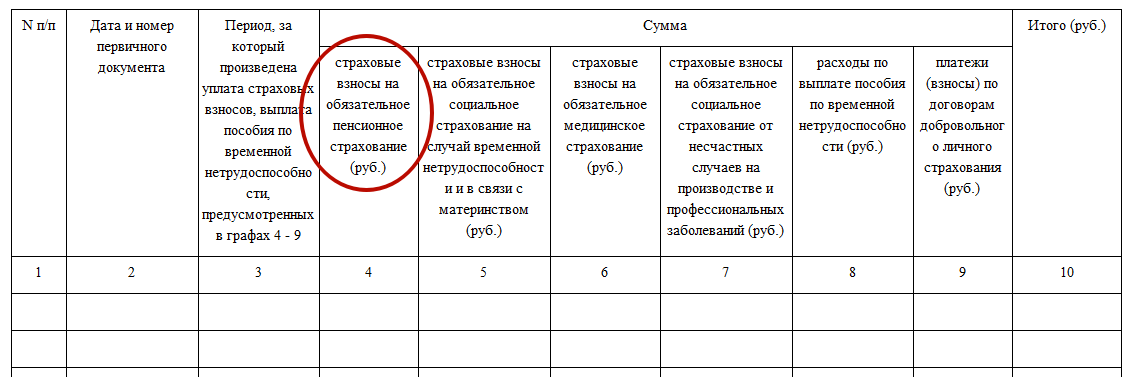

Раздел 4, о страховых взносах

Раздел 4, о страховых взносах

Заполняется ИП на УСНО с объектом «Доходы». В графах указываются суммы страховых взносов различных направлений, выплаченные в обязательном и добровольном порядке, а также оплаченные больничные листы. Все эти суммы правомерно уменьшают базу по налогу при УСН 6%, а потому их отражение в форме следует подкреплять оправдательными документами.

С 2019 года для бизнесменов, чья деятельность ведётся без привлечения сторонней рабочей силы, есть право уменьшить базу по налогу на перечисленные страховые взносы «за себя». Рассчитываются такие суммы по порядку, отражённом в статье 430 НК. Сумма расходов данного вида подлежит занесению в графу 4 указанного раздела.

Раздел 5, о торговом сборе

Это новый раздел формы с 2019 года, его оформляют упрощенцы на объекте «доходы». В нём с учётом хронологии записываются суммы выплаченного торгового сбора, которые вычитаются из суммы налога к уплате.

Такой платёж осуществляют бизнесмены, чья деятельность связана с торговлей, причём вестись эта деятельность должна в Москве, Санкт-Петербурге или Севастополе. В 2019 году торговый сбор уплачивается только торгующими бизнесменами Москвы.

Таким образом, основными нововведениями в 2019 году, коснувшимся КУДиР являются:

- в первом разделе не отражаются доходы контролируемых иностранных фирм;

- в четвёртом разделе в графе IV обозначено право ИП отражать страховые взносы «за себя»;

- суммы торговых сборов, выплаченные в течение года и уменьшающие налог, нашли своё отражение в новом пятом разделе формы.

Следует отметить, что в 2019 году нет обязательного правила визировать прошитую книгу печатью, если предприниматель или организация прежде отказались от её применения. В случае отсутствия печати, форма просто визируется руководителем на обороте.

Примеры оформления КУДиРа

Книга доходов и расходов для ИП на разных налоговых системах несколько отличается, ниже приведён образец заполнения данной формы в каждом варианте применения УСН с разными объектами, а также представлен краткий обзор формы при применении предпринимателем общей системы.

Рассмотрим по пунктам КУДиР для ИП на УСН 6 образец заполнения 2019 год:

Рассмотрим по пунктам КУДиР для ИП на УСН 6 образец заполнения 2019 год:

- На первом листе отражаются общие сведения об ИП: ФИО, ИНН, какой объект УСН применяется, местонахождение, реквизиты в банке, дата заполнения формы, отчётный год.

- Второй раздел должен содержать информацию о налогооблагаемой выручке по кварталам, с указанием реквизитов оправдательных документов. Графа 5 остаётся пустой. Итоговая сумма полученных средств выводится в конце раздела.

- В четвёртой части вносятся сведения о перечисленных страховых взносах и больничных за сотрудников или за себя при отсутствии работников (ст. 430 НК). Внизу обязательно подсчитывается итоговая сумма – она уменьшит базу УСН.

- Новый 5 раздел будет заполняться только, если речь идёт о бизнесмене, торгующем товарами в Москве. Для Санкт-Петербурга и Севастополя данный вид платежа пока не обозначен.

Несмотря на то, что при данном варианте налогообложения права уменьшать налог на сумму покупки необоротных активов не установлено, и лист 3 КУДиР остаётся пустым, обязанность их учитывать в бухгалтерии сохраняется (Закон о бухгалтерском учёте и ПБУ 6/01).

Заполнение формы для ИП на УСН 15%

Разберём особенности заполнения КУДиР для ИП со ставкой 15% и образец её заполнения в 2019 году:

- Титульная страница заполняется так же, как и при ставке 6%, кроме объекта: в соответствующей ячейке проставляется значение «доходы минус расходы».

- Второй раздел включает информацию обо всех приходах и произведённых затратах. Сюда же вносятся записи об оплате страховых взносов, а также оплате труда. Итоги подсчитываются по приходам в строке 010, по затратам в строке 020. Если получилась прибыль, её записывают в строку 040, если вышел убыток, он вносится в ячейку 041 без знака «минус».

- Лист 3 содержит очень полную информацию о необоротных активах, которые непосредственно используются в процессе получения прибыли, подпадающей по УСН со ставкой 15%. Все сведения об объектах заполняются в строгом соответствии с данными бухгалтерского учёта.

- В разделе о сумме убытка прошлых лет отражаются суммы отрицательных результатов, переносимые на текущий год в качестве уменьшающего налоговую базу фактора. Например, если при начале деятельности в 2017 году бизнес принёс убыток в размере 60000 р., а уже в 2019 году прибыль (строка 010 раздела 1) составила 40000 р., то текущий год имеет нулевую базу по УСН 15%, и на 2019 год останется 20000 р. неиспользованного убытка, который правомерно уменьшит будущую прибыль.

Оставшиеся листы формы под номерами 4 и 5 при УСН 15% не заполняются. Все данные о расходах при таком варианте УСН отображаются во втором разделе КУДиР и идут в уменьшение базы по УСН.

Для электронного заполнения Книги при УСН можно воспользоваться программами Эльба (бесплатна в течение 30 дней) или Налогоплательщик Лайт. Они помогут составить отчётность автоматически.

КУДиР для ИП, применяющих ОСН

Форма КУДиР закреплена законодательно приказом 86н, его дата 13.08.02 (Минфин совместно с ФНС). Данная форма довольно сложная, так как по сути своей заменяет для предпринимателя полноценный бухгалтерский учёт. Её заполнение обязательно только для бизнесменов, уплачивающих НДФЛ, при применении только УСН, ПСН, ЕНВД или ЕСХН данная книга не актуальна.

Первый раздел предназначен для внесения записей о полученных доходах и о понесённых затратах. При этом, форма содержит в себе подтаблицы для отдельного учёта приходов и затрат от облагаемых и необлагаемых НДС операций. Листы со второго по четвёртый заполняются при наличии основных средств, МБП и НМА, в них отражается расчёт сумм амортизации. Пятый раздел посвящён оплате труда и связанных с ней налоговых отчислений. В заключительной части рассчитывается собственно налоговая база НДФЛ.

Предположим, что ИП в отчётном периоде закупил фарфоровые статуэтки на сумму 1 млн р., в том же периоде удалось продать только 60% закупленного товара на сумму 800 тыс. р.

Заполнение книги:

- лист 1-1А будет содержать информацию о закупочной цене проданного товара и об остатках статуэток на складе;

- в части 1-4А следует отразить затраты на доставку, например, в сумме 98 тыс. р.;

- в 1-6А отразится общая стоимость приобретённых статуэток и стоимость непосредственно тех, что были проданы (600 тыс. р.);

- таблица 1-7А подведёт итог совершённой сделки с учётом перевозки;

- при наличии собственных основных средств, например, компьютеров, их амортизация отражается в листе 2-1;

- в разделе 5 найдёт отражение выплаченная зарплата кладовщика;

- все перечисленные суммы в виде итогов заносятся в сводный лист под номером 6.

Для автоматического заполнения этой сложной формы можно воспользоваться онлайн-сервисом «Моё дело». На данном портале также можно скачать актуальные шаблоны форм.

Т.М. Ухина, советник налоговой службы Российской Федерации III ранга

Индивидуальные предприниматели, применяющие упрощенную систему налогообложения, должны вести налоговый учет полученных доходов и произведенных расходов (ст. 346.24 НК РФ). Они обязаны вести учет доходов и расходов для целей исчисления базы по «упрощенному» налогу в Книге учета доходов и расходов организаций и индивидуальных предпринимателей. Минфин РФ утверждает форму и порядок заполнения этой книги.На сегодняшний день для упрощенцев действует форма Книги учета доходов и расходов (далее - Книга) и Порядок ее заполнения (далее - Порядок), утвержденные приказом Минфина РФ от 30 декабря 2005 г. № 167н.

Книга учета доходов и расходов

Предприниматель может вести Книгу учета доходов и расходов как в бумажном, так и в электронном виде (п. 1.4, 1.5 Порядка). Если бизнесмен ведет Книгу в электронном виде, то по окончании отчетного (налогового) периода он должен распечатать ее на бумаге.Для каждого очередного налогового периода (календарный год) необходимо заводить новую Книгу.Предприниматель обязан прошнуровать и пронумеровать Книгу, а после этого указать на последнем листе количество страниц в документе. Данную информацию необходимо заверить до начала ведения Книги подписью и печатью (если таковая есть) предпринимателя, а также подписью и печатью должностного лица налогового органа. А если налогоплательщик вел Книгу в электронном виде и вывел ее на бумаге в конце отчетного (налогового) периода, то на последней странице распечатанной Книги нужно указать число содержащихся в ней страниц. Эти данные нужно заверить так же, как уже было описано. Книга учета доходов и расходов состоит из титульного листа и трех разделов.В первую очередь налогоплательщик заполняет титульный лист, в котором указывает все необходимые сведения о себе. Поскольку это обычно не вызывает трудностей, то автор не приводит подробное описание данного процесса.После заполнения титульного листа налогоплательщик приступает к непосредственному заполнению остальных разделов Книги учета доходов и расходов. При этом налогоплательщики, выбравшие в качестве объекта налогообложения доходы, ограничиваются заполнением только раздела I Книги учета доходов и расходов. При заполнении каждого из разделов Книги необходимо соблюдать требования, установленные соответствующими разделами Порядка: - раздел I Книги учета доходов и расходов «Доходы и расходы» заполняется - в соответствии с требованиями раздела 2 Порядка; - раздел II Книги учета доходов и расходов «Расчет расходов на приобретение (сооружение, изготовление) основных средств и на приобретение (создание самим налогоплательщиком) нематериальных активов, учитываемых при исчислении налоговой базы по налогу за отчетный (налоговый) период»- в соответствии с требованиями раздела 3 Порядка; - раздел III Книги учета доходов и расходов «Расчет суммы убытка, уменьшающей налоговую базу по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения» (коды строк 010–200) - в соответствии с требованиями раздела 4 Порядка.Согласно пункту 3.1 Порядка раздел II Книги учета доходов и расходов заполняется только теми налогоплательщиками, которые выбрали в качестве объекта налогообложения доходы, уменьшенные на величину расходов. Согласно пункту 4.1 Порядка раздел III Книги учета доходов и расходов заполняется только теми налогоплательщиками, которые выбрали в качестве объекта налогообложения доходы, уменьшенные на величину расходов, и получили по итогам предыдущего (предыдущих) налогового (налоговых) периода (периодов) убытки от осуществления предпринимательской деятельности.Предприниматель при заполнении Книги должен соблюдать общие требования, установленные I разделом Порядка. Согласно этим требованиям он обязан отражать хозяйственные операции позиционным способом в хронологической последовательности на основе первичных документов. Также он должен обеспечить полноту, непрерывность и достоверность учета показателей своей деятельности, необходимых для исчисления налоговой базы и суммы налога.Если предприниматель допустил ошибку при заполнении Книги, то он может ее исправить. Но исправление ошибок должно быть обосновано и подтверждено его подписью с указанием даты исправления и печатью (при ее наличии). Кроме того, при обнаружении ошибок (искажений) в исчислении налоговой базы необходимо пересчитать налоговые обязательства в соответствии со статьей 54 НК РФ.

Порядок заполнения раздела I Книги

Предприниматели отражают в соответствующих графах раздела I Книги следующие сведения: - в графе 1 - порядковый номер регистрируемой операции; - в графе 2 - дату и номер первичного документа, на основании которого осуществлена регистрируемая операция; - в графе 3 - содержание операции; - в графе 4 - полученные доходы - как учитываемые, так и не учитываемые при налогообложении; - в графе 5 - доходы от реализации (ст. 249 НК РФ) и внереализационные доходы (ст. 250 НК РФ). В данной графе предприниматель не учитывает доходы, предусмотренные статьей 251 НК РФ, а также доходы в виде полученных дивидендов, если налогообложение их произведено налоговым агентом в соответствии со статьями 214 и 275 НК РФ; - в графе 6 - все расходы, произведенные в результате осуществления предпринимательской деятельности; - в графе 7 - расходы, указанные в статье 346.16 НК РФ.Графы 6 и 7 раздела I Книги заполняют только предприниматели с объектом «доходы, уменьшенные на величину расходов».Действующая форма раздела I Книги содержит справочную часть, которую заполняют только налогоплательщики с объектом налогообложения «доходы, уменьшенные на величину расходов» (п. 2.8 Порядка).Показатели, отражаемые по кодам строк 010, 020, 030, 040 и 041 справочной части Книги аналогичны показателям, отражаемым по итогам налогового периода по кодам строк 010, 020, 030, 040 и 041 раздела 2 налоговой декларации. А также за исключением показателя, отражаемого по коду строки 030 действующей редакции раздела I Книги учета доходов и расходов, они соответствуют показателям, отражаемым по кодам строк 010, 020, 030 и 040 действовавшей ранее редакции раздела III «Расчет налоговой базы по единому налогу» Книги. При этом особенно следует подчеркнуть, что справочная часть раздела I Книги учета доходов и расходов заполняется исключительно по итогам налогового периода.В соответствующих графах справочной части к разделу I нужно указать: - по коду строки 010 - сумму полученных налогоплательщиком доходов за налоговый период (значение показателя строки «Итого за год» графы 5 раздела I Книги учета доходов и расходов); - по коду строки 020 - сумму произведенных налогоплательщиком расходов за налоговый период (значение показателя строки «Итого за год» графы 7 раздела I Книги учета доходов и расходов); - по коду строки 030 - сумму разницы между суммой уплаченного за предыдущий налоговый период минимального налога и суммой исчисленного за этот же период времени в общем порядке налога; - по коду строки 040 - налоговую базу за налоговый период (код строки 010 - код строки 020 - код строки 030). Отрицательное значение по коду строки 040 не отражается; - по коду строки 041 - сумму полученных налогоплательщиком за налоговый период убытков (код строки 020 + код строки 030 - код строки 010). Отрицательное значение по коду строки 041 не отражается.Порядок заполнения раздела I и справочной части к нему вызывает затруднения вследствие особенностей учета отдельных полученных индивидуальными предпринимателями доходов и произведенных ими расходов. Поэтому автор приводит примеры отраженных показателей раздела I Книги и справочной части к нему.

Порядок заполнения раздела II Книги

В разделе II Книги налогоплательщик определяет размер расходов на покупку (сооружение, изготовление) основных средств, а также на приобретение (создание самим налогоплательщиком) нематериальных активов (п. 3 ст. 346.16 НК РФ). Указанные расходы учитываются только по оплаченным основным средствам и нематериальным активам, используемым для осуществления предпринимательской деятельности. При заполнении данного раздела предприниматель указывает отчетный (налоговый) период, за который производится расчет расходов, учитываемых при исчислении налоговой базы по налогу (I квартал, полугодие, 9 месяцев, год).Данные по приобретенным (сооруженным, изготовленным, созданным самим налогоплательщиком) и оплаченным объектам основных средств (ОС) или нематериальных активов (НМА) отражаются в разделе позиционным способом отдельно по каждому объекту.Предприниматели указывают в соответствующих графах раздела II следующую информацию: - в графе 1 - порядковый номер операции; - в графе 2 - наименование объекта основных средств или нематериальных активов в соответствии с техническим паспортом, инвентарными карточками и иными документами на объект основных средств или нематериальных активов; - в графе 3 - число, месяц и год оплаты объекта основных средств или нематериальных активов на основании первичных документов (платежные поручения, квитанции к приходным кассовым ордерам, иные документы, подтверждающие факт оплаты); - в графе 4 - число, месяц и год подачи документов на государственную регистрацию объектов основных средств, права на которые подлежат государственной регистрации в соответствии с законодательством РФ (за исключением основных средств, введенных в эксплуатацию до 31 января 1998 г.); - в графе 5 - число, месяц, год ввода в эксплуатацию (принятия к бухгалтерскому учету) объекта ОС и НМА; - в графе 6 - первоначальную стоимость объекта основных средств или нематериальных активов, определяемую в порядке, установленном нормативными правовыми актами о бухгалтерском учете.При этом первоначальная стоимость сооружения, изготовления и создания самим налогоплательщиком объекта ОС и НМА, учитываемого в порядке, предусмотренном подпунктами 1 и 2 пункта 3 статьи 346.16 НК РФ, указывается в графе 6 в том отчетном (налоговом) периоде, в котором произошло последним по времени одно из следующих событий: - оплата (завершение оплаты) сооружения, изготовления данного объекта; - ввод его в эксплуатацию; - подача документов на государственную регистрацию прав на объект основных средств.Например, если какое-либо из вышеуказанных событий произошло в 2007 году, а остальные - в 2006 году, стоимость сооружения, изготовления основных средств указывается в отчетном (налоговом) периоде 2007 года; - в графе 7 - срок полезного использования объекта основных средств или нематериальных активов, определяемый в порядке, предусмотренном пунктом 3 статьи 346.16 НК РФ; - в графе 8 - остаточную стоимость объекта ОС или НМА, приобретенного (сооруженного, изготовленного, созданного самим налогоплательщиком) до перехода на «упрощенку».Остаточная стоимость данных объектов определяется и отражается на дату перехода на «упрощенку».При этом остаточная стоимость числящихся на балансе приобретенных и введенных в эксплуатацию ОС и НМА, оплата которых будет осуществлена после перехода на упрощенную систему налогообложения, учитывается, начиная с отчетного (налогового) периода, в котором была осуществлена оплата таких объектов. Стоимость сооружения, изготовления и создания самим налогоплательщиком объекта ОС и НМА (подп. 3 п. 3 ст. 346.16, п. 2.1 ст. 346.25 НК РФ) указывается в графе 8 в отчетном (налоговом) периоде, в котором произошло последним по времени одно из следующих событий: - оплата (завершение оплаты) его сооружения, изготовления, создания самим налогоплательщиком; - ввод его в эксплуатацию; - подача документов на государственную регистрацию прав на объект основных средств; - в графе 9 - количество кварталов эксплуатации в налоговом периоде оплаченного и введенного в эксплуатацию (принятого к бухгалтерскому учету) объекта основных средств или нематериальных активов; - в графе 10 - долю стоимости приобретенного (сооруженного, изготовленного, созданного самим налогоплательщиком) объекта основных средств или нематериальных активов, принимаемую в расходы в соответствии с пунктом 3 статьи 346.16 НК РФ за налоговый период; - в графе 11 - долю стоимости приобретенного (сооруженного, изготовленного, созданного самим налогоплательщиком) объекта основных средств или нематериальных активов, принимаемую в расходы в каждом квартале отчетного (налогового) периода.Графа 11 = графа 10 / графа 9.

Значение данного показателя округляется до второго знака после запятой; - в графе 12 - сумма расходов на приобретение (сооружение, изготовление, создание самим налогоплательщиком) объекта ОС или НМА, включаемую в состав расходов, учитываемых при исчислении налоговой базы по налогу за каждый квартал налогового периода. При этом по объектам основных средств или нематериальных активов, приобретенным (сооруженным, изготовленным, созданным самим налогоплательщиком) и введенным в эксплуатацию (принятым к бухгалтерскому учету) в период применения «упрощенки».

Графа 12 = (графа 6 × графу 11) / 100.

По объектам основных средств и нематериальных активов, приобретенным (сооруженным, изготовленным, созданным самим налогоплательщиком) до перехода на упрощенную систему налогообложения.

Графа 12 = (графа 8 × графу 11) / 100.

Сумма расходов по графе 12 раздела II Книги учета доходов и расходов за отчетный (налоговый) период отражается в последний день последнего квартала налогового периода в графе 7 раздела I Книги учета доходов; - в графе 13 - сумму расходов на приобретение (сооружение, изготовление, создание самим налогоплательщиком) объекта основных средств или нематериальных активов, включаемую в состав расходов, учитываемых при исчислении налоговой базы за налоговый периодГрафа 13 = графа 12 × графу 9;

- в графе 14 - сумму расходов на приобретение (сооружение, изготовление, создание самим налогоплательщиком) объекта основных средств или нематериальных активов, учтенную в составе расходов при исчислении базы по налогу за предыдущие налоговые периоды (данные графы 13 данного раздела за предыдущие налоговые периоды); - в графе 15 - оставшуюся часть расходов на приобретение (сооружение, изготовление, создание самим налогоплательщиком) основных средств и нематериальных активов, подлежащую списанию в последующих отчетных (налоговых) периодах (графа 8 - графа 13 - графа 14);

По основным средствам и нематериальным активам, приобретенным (сооруженным, изготовленным, созданным самим налогоплательщиком) и введенным в эксплуатацию (принятым к бухгалтерскому учету) в период применения «упрощенки», графы 7, 8, 14 и 15 не заполняются.- в графе 16 - число, месяц и год выбытия (реализации) объекта основных средств или нематериальных активов.По итоговой строке раздела II Книги учета доходов и расходов за отчетный (налоговый) период отражается сумма значений показателей граф 6, 8, 12–15.Подробно описанный порядок заполнения раздела II Книги учета доходов и расходов не должен вызвать затруднений. Поэтому в данном разделе настоящей статьи пример отражения показателей раздела II Книги учета доходов и расходов не приводится. Предприниматели самостоятельно смогут заполнить показатели данного раздела.Вместе с тем в статье приведен пример заполнения раздела II по основным средствам, приобретенным в период применения упрощенной системы налогообложения.

Порядок заполнения раздела III Книги

Раздел III Книги заполняется исключительно по итогам налогового периода и только в случае, если по итогам предыдущего периода были получены убытки. В случае превышения доходов над расходами этот раздел не заполняется.Показатели, отражаемые по кодам строк 010–200 раздела III Книги учета доходов и расходов, аналогичны показателям, которые отражались ранее до новой формы налоговой декларации (приказ Минфина РФ от 17 января 2006 г. № 7н) в разделе 2.1 «Расчет суммы убытка, уменьшающей налоговую базу по единому налогу за налоговый период» декларации (приказ Минфина РФ от 3 марта 2005 г. № 30н) и всех предыдущих форм налоговых деклараций. После выхода приказов Минфина РФ от 30 декабря 2005 г. № 167н и от 17 февраля 2006 г. № 7н расчет суммы убытка, уменьшающего налоговую базу по «упрощенному» налогу за налоговый период, выведен из состава налоговой декларации, но включен в состав Книги учета доходов и расходов. Несмотря на это, порядок заполнения показателей по кодам строк 160–250 раздела III Книги учета доходов и расходов, как и прежде, не дает полной ясности при перенесении полученных убытков (п. 7 ст. 346.18 НК РФ). Непонятно, например, нужно ли делить равными частями на 10 лет сумму не перенесенного на конец налогового периода убытка и учитывать для целей налогообложения именно в размере 1/10 части для каждого последующего года. Или ее можно будет списать сразу в следующем году, если она не превышает 30 процентов от налоговой базы по итогам налогового периода следующего года. Таким образом, в случае возникновения вопросов по порядку переноса убытков налогоплательщикам следует обращаться за дополнительными разъяснениями в финансовые и налоговые органы.Согласно разделу 4 Порядка в соответствующих графах раздела III Книги учета доходов и расходов указывается: - по коду строк 010–110 - вся сумма не перенесенного убытка на начало налогового периода, в том числе с разбивкой по годам его образования (соответствует значению показателей по кодам строк 150–250 раздела III Книги доходов и расходов за предыдущий налоговый период); - по коду строки 120 - налоговая база за налоговый период (соответствует значению показателя по коду строки 040 справочной части раздела I Книги доходов и расходов за истекший налоговый период); - по коду строки 130 - сумма убытка по коду строки 010, уменьшающая (но не более чем на 30%) налоговую базу за истекший налоговый период по коду строки 120; - по коду строки 140 - сумма убытка за налоговый период (соответствует значению показателя по коду строки 041 справочной части раздела I Книги за предыдущий налоговый период); - по коду строки 150 - сумма не перенесенного убытка на конец налогового периода - всего (код строки 010 - код строки 130 + код строки 140). Значение показателя по коду строки 150 переносится в раздел III Книги доходов и расходов за следующий налоговый период и указывается по коду строки 010; - по кодам строк 160–250 - суммы не перенесенного убытка на конец налогового периода по годам его образования. Сумма значений показателей по кодам строк 160–250 соответствует значению показателя по коду строки 150 раздела III Книги доходов и расходов. Значения показателей по кодам строк 160–250 переносятся в раздел III Книги доходов и расходов за следующий налоговый (отчетный) период и указываются по кодам строк 020–110. Учитывая, что описанный выше порядок отражения показателей раздела III Книги учета доходов и расходов может вызвать затруднения, автор приводит примеры отражения показателей раздела III Книги учета доходов и расходов, которые помогут читателям при практическом применении ими упрощенной системы налогообложения.

Примеры заполнения разделов I, II и III Книги учета доходов и расходов

Налогоплательщик отражает в Книге учета доходов и расходов отдельные хозяйственные операции за отчетный (налоговый) период с соблюдением принципа записи операций, основанных на первичных документах. То есть позиционным способом и в хронологической последовательности, а также с учетом особенностей определения налоговой базы в зависимости от выбранного налогоплательщиком объекта налогообложения.Этим вопросам посвящен настоящий раздел статьи, включающий в себя примеры заполнения соответствующих граф разделов I и II Книги учета доходов и расходов применительно к различным видам деятельности, осуществляемых как налогоплательщиками, выбравшими в качестве объекта налогообложения «доходы», так и налогоплательщиками, выбравшими в качестве объекта налогообложения «доходы, уменьшенные на величину расходов». А также примеры отражения показателей по кодам соответствующих строк раздела III Книги учета доходов и расходов налогоплательщиками, выбравшими в качестве объекта налогообложения «доходы, уменьшенные на величину расходов» и получившими по итогам предыдущего (предыдущих) налогового (налоговых) периода (периодов) убытки от осуществляемой предпринимательской деятельности. Но прежде чем приступить к особенностям отражения налогоплательщиками, применяющими упрощенную систему налогообложения, в разделах I и II Книги учета доходов и расходов, полученных доходов и понесенных в связи этим расходов, необходимо напомнить общий порядок определения и признания доходов и расходов при применении упрощенной системы налогообложения (ст. 346.15, п. 1 ст. 346.17, подп. 1 и 3 п. 1 ст. 346.25 НК РФ). При этом следует помнить, что при упрощенной системе налогообложения всегда применяется кассовый метод для определения и признания доходов в целях налогообложения.При учете для целей налогообложения тех или иных произведенных налогоплательщиком расходов всегда следует помнить, что: - установленный пунктом 1 статьи 346.16 НК РФ перечень расходов является закрытым и расширительному толкованию не подлежит. Не предусмотренные пунктом 1 статьи 346.16 НК РФ расходы при определении налоговой базы налогоплательщиками, выбравшими в качестве объекта налогообложения «доходы, уменьшенные на величину расходов», независимо от вида работ и (или) оказания услуг и периода их выполнения и (или) оказания, а также периода их оплаты, не учитываются; - при определении налоговой базы необходимо учитывать требование пункта 2 статьи 346.16 НК РФ, согласно которому расходы (п. 1 ст. 346.16 НК РФ) принимаются при условии их соответствия критериям, указанным в пункте 1 статьи 252 НК РФ; - расходами налогоплательщиков признаются затраты после их фактической оплаты и с учетом особенностей, установленных названным пунктом (п. 2 ст. 346.17 НК РФ). При заполнении раздела I Книги учета доходов и расходов необходимо соблюдать требования названных статей Налогового кодекса, устанавливающих порядок определения и признания доходов и расходов (ст. 346.17 НК РФ); - доходы должны отражаться налогоплательщиком в день поступления средств на счета в банках и (или) в кассу, получения иного имущества (работ, услуг) и (или) имущественных прав (кассовый метод); - расходы - только после их осуществления (выполнения работ, оказания услуг и т.д.) и фактической оплаты.Кроме того, при заполнении разделов I и II Книги учета доходов и расходов налогоплательщики должны учесть, что для некоторых видов хозяйственных операций при применении кассового метода определения доходов и расходов в упрощенной системе налогообложения предусмотрен особый порядок их учета и отражения в Книге учета доходов и расходов.В данной части настоящей статьи приводятся примеры заполнения разделов I и II Книги учета доходов и расходов для отдельных хозяйственных операций, включая справочную часть к разделу I Книги учета доходов и расходов. Также автор приводит комментарии к ним и примеры отражения показателей по кодам соответствующих строк раздела III Книги учета доходов и расходов налогоплательщиками, получившими по итогам предыдущего (предыдущих) налогового (налоговых) периода (периодов) убытки от осуществляемой предпринимательской деятельности.Пример заполнения раздела I Книги учета доходов и расходов для объекта налогообложения «доходы»

Пример 1 Индивидуальный предприниматель осуществляет деятельность в области организации семейного отдыха и с 1 января 2006 г. применяет упрощенную систему налогообложения. Выбранный объект налогообложения - «доходы».По состоянию на 1 января 2006 года у индивидуального предпринимателя остались неисполненные заказы по организации семейного отдыха, предварительная оплата которых была осуществлена в 2005 году. Общая сумма числящихся по состоянию на 1 января 2006 авансов составила 25 000 руб.Для осуществления деятельности индивидуальный предприниматель арендует офисное помещение.Для удобства расчетов с покупателями и учета полученных доходов и произведенных расходов в ходе осуществления предпринимательской деятельности предприниматель открыл расчетный счет (р/с). Кроме того, индивидуальный предприниматель имеет кассу и ведет кассовую книгу (п. 4 ст. 346.11 НК РФ).В I квартале 2006 года индивидуальный предприниматель получил доходы на общую сумму 130 000 руб., в том числе: - на общую сумму 40 000 руб. - в виде доходов от оказания услуг по организации семейного отдыха; - на общую сумму 20 000 руб. - в виде предоплаты услуг по организации семейного отдыха для сотрудников заказчика во II квартале 2006 года; - на сумму 70 000 руб. - доходы в виде займа.При этом их оплата была произведена: - наличными деньгами в кассу индивидуального предпринимателя (далее - касса) в общей сумме 40 000 руб., в том числе по ПКО № 1 от 10 января 2006 г. - 5 000 руб., № 2 от 22 января 2006 г. - 10 000 руб., № 3 от 20 февраля 2006 г. - 5 000 руб., № 4 от 21 февраля 2006 г. - 5 000 руб. Оплата произведена в соответствии с договорами на оказание услуг по организации семейного отдыха и на основании актов о предоставлении указанных услуг № 1 от 10 января 2006 г., № 2 от 22 января 2006 г., № 3 от 20 февраля 2006 г. и № 4 от 21 февраля 2006 г. соответственно. Поступление наличных денежных средств в кассу от заказчиков услуг подтверждается записями в книге кассира-операциониста и в кассовой книге за указанные даты; - по безналичному расчету в размере 15 000 руб. платежным поручением (далее - п./п.) заказчика услуг № 3 от 10 марта 2006 г. Оплата произведена в соответствии с договором на оказание услуг по организации семейного отдыха для сотрудников заказчика № 5 от 28 февраля 2006 г. и на основании Акта о предоставлении указанных услуг № 5 от 10 марта 2006 г. Поступление денежных средств на р/с подтверждается выпиской банка от 10 марта 2006 г.; - по безналичному расчету в размере 70 000 руб. п./п. фирмы, предоставившей заем № 81 от 26 февраля 2006 г. Оплата произведена в соответствии с договором о предоставлении займа № 1 от 26 февраля 2006 г. Поступление денежных средств на р/с подтверждается выпиской банка от 27 февраля 2006 г.; - по безналичному расчету в размере 20 000 руб. п./п. заказчика услуг № 7 от 31 марта 2006 г. Оплата произведена в соответствии с договором на оказание услуг по организации семейного отдыха для сотрудников во II квартале 2006 года - № 6 от 31 марта 2006 г. Поступление денежных средств на р/с подтверждается выпиской банка от 31 марта 2006 г.В ходе осуществления предпринимательской деятельности за I квартал 2006 года индивидуальный предприниматель произвел расходы на общую сумму 80 000 руб. Однако, принимая во внимание, что бизнесмен выбрал в качестве объекта налогообложения доходы, он не может учесть для целей налогообложения никакие расходы. В данном примере произведенные индивидуальным предпринимателем расходы не детализируются и, в соответствии с разделом 2 Порядка графы 6 и 7 раздела I Книги учета доходов и расходов, не заполняются. Не заполняется и справочная часть раздела I Книги учета доходов и расходов, а также разделы II и III Книги учета доходов и расходов.Теперь, на основании исходных данных, заполним раздел I Книги учета доходов и расходов за 1 квартал 2006 года.I. Доходы и расходы

Книга учета доходов и расходов – это основной инструмент для учета операций, выполняемых в процессе деятельности на УСН, относящийся к налоговым регистрам. Вести ее обязаны только лица, работающие на упрощенном режиме – ИП и организации. Такая обязанность отражена в ст.346.26 НК РФ.

Как вести книгу доходов и расходов?

На каждый год заводится отдельный регистр по форме, закрепленной Минфином в приказе №135н от 22.10.12, с начала ведения бизнеса на УСН.

Доступны два метода ведения книги:

- В бумажном виде – все записи о совершаемых операциях вносятся вручную ручкой. Книгу нужно подготовить до пригодного состояния, для этого страницы регистра собираются в форму журнала, прошиваются, нумеруются, на последнем листе делается отметка об общем числе листов с закреплением данной записи подписью руководителя и оттиском печати;

- В электронном виде – в течение года записи вносятся в электронный формат книги, по окончании года она распечатывается, страницы сшиваются, нумеруются, общее их количество указывается на последнем листе журнала с подписью руководителя и печатью компании.

Перейти от одной формы ведения Книги к другой можно в любой момент.

Так как Книга учета является налоговым регистром, то есть используется для исчисления налоговой нагрузки при УСН, то вносить в нее нужно только те доходно-расходные показатели, которые будут учтены при расчете базы для специального упрощенного налога.

Суть ведения Книги заключается в последовательной фиксации каждой операции, в результате которой возник доход или расход, в табличной части регистра. Запись выполняется той датой, когда данный доход или расход признан таковым с указанием реквизитов подтверждающей первичной документации.

Сведения об операции вносятся в Книгу учета только при наличии оправдательного первичного документа. Если документа нет, то и фиксировать сумму в регистре нельзя.

Подавать Книгу никуда не нужно, она не прикладывается к декларации УСН, однако в наличии она должна быть обязательно. Если налоговики захотят ознакомиться с этим регистром и отправят запрос на ее предоставление, то «упрощенец» обязан это сделать, чтобы избежать штрафных санкций.

Если у компании есть обособленные подразделения, то Книгу учета ведет налогоплательщик, в роли которого в данном случае выступает головная компания. В Книге отражаются общие суммарные данные без разделения на подразделения.

Особенности заполнения книги учета доходов и расходов

Порядок заполнения Книги зависит от выбранного объекта налогообложения:

- Доходы – заполняется раздел I (гр.1-4) и раздел IV (отражаются взносы и больничные);

- Доходы/расходы – заполняется раздел I и справка к нему, раздел II (в отношении затрат на ОС), раздел III (для учета убытка прошлых лет).

В регистр вносятся данные о каждой операции, совершаемой в течение года, результатом которой стало появление дохода или расхода, учитываемого при налогообложении. Записи вносятся в хронологическом порядке без разделения по отдельным видам деятельности. Данные о каждой операции нужно вносить отдельной строкой независимо от даты получения дохода или расхода.

Первичным документом, на основании которого вносится запись, может выступать бухгалтерский бланк, подтверждающий факт получения дохода или расхода.

Минфин своим письмом рекомендует вносить стоимостные показатели в полных рублях, однако в саму декларации УСН данные переносятся без округлений с учетом копеек, а потому удобнее все-таки заносить суммы с копейками, что упростит последующее заполнение отчетности.

Заполнение Книги при УСН «доходы»

Налогоплательщики, выбравшие для обложения налогом величину доходов, должны отражать в Книге учета:

- Доходы, облагаемые специальным налогом УСН (разд.I гр.1-4);

- Расходы в виде страховых отчислений и компенсаций по больничным листам, уменьшающие налог к уплате (разд.IV);

- Расходы, осуществленные за счет финансирования в рамках господдержки малого бизнеса (разд.I гр.5).

Кроме того, нужно заполнить титульный лист Книги с указанием основных сведений о налогоплательщике, объекте налогообложения, адресе и номеров банковских счетов.

Что нужно заполнить «упрощенцу» с объектом налогообложения «доходы»:

| Раздел | Графа | Пояснения по заполнению |

| I | 1 | Порядковый номер строки. |

| 2 | Реквизиты первичного документа, подтверждающего совершение операции. | |

| 3 | Суть операции – краткое описание. | |

| 4 | Сумма полученного дохода. Запись вносится в момент признания дохода. Данные заполняются последовательно. По итогам каждого квартала и отчетного периода подводятся итоги об общей величине доходов. |

|

| IV | 1 | Порядковый номер строки для указания данных о расходах на уплату взносов и больничных. |

| 2 | Сведения о первичном документе, подтверждающем оплату (наименование, номер, дата). | |

| 3 | Период, за который произведена выплата суммы взносов или больничных компенсаций (месяц, год). | |

| 4 | Сумма пенсионных взносов. | |

| 5 | Сумма социальных взносов в связи с материнством. | |

| 6 | Сумма медицинских взносов. | |

| 7 | Сумма социальных взносов от несчастных случаев и профзаболеваний. | |

| 8 | Выплаченные за счет средств работодателя компенсации по больничным листам. | |

| 9 | Платежи по добровольному страхованию. | |

| 10 | Итоговая сумма по строке. Данные приводятся для каждого квартала, отчетного периода. |

Заполнение Книги учета при УСН «доходы-расходы»

Если «упрощенец» решает облагать налогом разницу между величиной доходов и понесенных затрат, то заполнять Книгу нужно немного по-другому.

Компания должна отражать в регистре:

- Доходы и расходы от деятельности, учитываемые при вычислении специального налога УСН (разд.I);

- Справку к разделу I (заполняется по итогам года);

- Затраты на НМА и ОС оплаченные, используемые в упрощенной деятельности (разд.II, для каждого отчетного периода заполняется новый раздел, наименование периода указывается вверху раздела);

- Убыток прошлых налоговых периодов (разд.III).

Также заполняется титульный лист, на котором нужно написать свое наименование (ФИО для ИП), основные реквизиты, адрес, выбранный объект налогообложения и номера имеющихся счетов в банке.

Что нужно заполнить «упрощенцу» с объектом «доходы-расходы»:

| Раздел | Графа | Пояснения по заполнению |

| I | 1 | № записи. |

| 2 | Дата и № первичного бухгалтерского документа, подтверждающего факт свершения операции. | |

| 3 | Описание операции, в ходе которой был получен расход или доход. | |

| 4 | Сумма дохода по операции. | |

| 5 | Сумма расхода по операции. | |

| Итого | Подводятся итоги по кварталам и по периодам с начала года (суммарные величины доходных и расходных показателей) | |

| Справка | 010 | Общая величина доходов за год, учитываемых в налогооблагаемой базе. |

| 020 | Общая величина расходов за год, уменьшающая величину доходов для исчисления налога. | |

| 030 | Результат разности между минимальным налогом, уплаченным за прошлый год, и исчисленным налогом за этот же год. Данные берутся из декларации УСН за прошедший год – разность строк 270 и 260 второго раздела. | |

| 040 | База для расчета специального налога (показатели строк 010 – 020 – 030). Указывается только положительный результат. | |

| 041 | Величина убытков за год (показатели строк 020 + 030 – 010). Указывается только положительный результат. | |

| II | 1 | № записи второго раздела по порядку. |

| 2 | Наименование актива по документальным данным. | |

| 3 | Число, месяц и год оплаты, учитывать можно только оплаченные расходы. Данные вносятся на основании платежных документов. | |

| 4 | Дата подачи документации на госрегистрацию ОС, если такая процедура требуется. | |

| 5 | Дата принятия к учету актива (ввода в эксплуатацию). | |

| 6 | Первоначальная стоимость объекта (сумма расходов). Если расходы понесены до начала применения УСН, то заполнять графу не нужно. | |

| 7 | Срок полезного использования актива. | |

| 8 | Остаточная стоимость объекта, приобретенного до начала применения УСН (определяется на дату перехода на «упрощенку»). Если расходы произведены в период УСН, то графа не заполняется. | |

| 9 | Число кварталов эксплуатации объекта в текущем году. | |

| 10 | Доля стоимости в %-тах, которая принимается в расходы за год (для активов, приобретенных на УСН указывается 100, для активов, приобретенных до УСН, в 1-году ставится 50, во 2-м – 30, в 3-м – 20). | |

| 11 | Аналогичный показатель в разрезе квартала, определяется как значение гр.10 разделить на значение гр.9. | |

| 12, 13 | Сумма затрат на ОС или НМА, учитываемых при расчете единого налога УСН для каждого квартала и года. | |

| 14 | Затраты, учтенные в расходах в прошлых периодах. Не заполняется для активов, приобретенных на УСН. | |

| 15 | Затраты, которые будут учтены в следующих периодах (гр.8 – 13 – 14). Не заполняется для активов, приобретенных на УСН. | |

| 16 | Момент выбытия. |

В III раздел вносятся данные об убытках от деятельности в прошлых годах, которые не перенесены на начало прошлого года. Эти суммы могут уменьшить базу для расчета налога. Учитываются данные за последние 10 лет.

Ответственность для «упрощенца»

ИП или юрлица на УСН обязаны вести указанную выше книгу по установленному бланку, так как ее показатели используются для расчета налогового бремени.

Ответственность в виде денежного штрафа наступит по ст.120 НК РФ, если «упрощенец»:

- Не будет вести данный регистр;

- Будет вести его с нарушением Порядка заполнения;

- Будет вносить операции не той датой.

При определении суммы штрафа нужно исходить из тех результатов, которые получены в результате указанных нарушений:

- если база для налога УСН занижена, то платить придется 20 %-тов от величины неуплаченного налога, при этом ограничена минимальная величина штрафа в 40000 руб.;

- если база не занижена, то штраф составит от 10000 до 30000 руб.

Дополнительный штраф будет назначен в том случае, если по запросу налоговой в ходе проверки, «упрощенец» не сможет предъявить данный налоговый регистр. Заплатить в данном случае придется 200 руб. за каждую непредоставленную книгу. Кроме того, штраф может быть наложен и на конкретного работника в размере от 300 до 500 руб.

Компания на УСН должна не только иметь и правильно заполнять Книгу учета доходов и расходов, но и хранить ее надлежащим образом в течение 4-ех лет, предшествующих текущему году.

То есть «упрощенец» в случае необходимости должен предъявить налоговикам заполненные книги за последние четыре года.

Исправление Книги учета

Если ошибка обнаружена в электронной форме Книги, то внести исправление можно, удалив существующую неверную запись и внеся правильную.

Если ошибка выявлена в бумажной форме или после распечатки электронного формата, то редактирование записи проводится путем аккуратного зачеркивания некорректных данных одной тонкой чертой. Рядом пишутся верные сведения, ставится подпись руководителя и оттиск печати при наличии такового.

Нельзя исправлять неверные данные корректорами различного типа.