Эти магические три буквы, ничего не говорящие рядовым гражданам, регулярно создают головную боль предпринимателям.

Как расшифровывается КБК

КБК — коды бюджетной классификации

КБК организаций, необходимые, чтобы платеж попал туда, куда предназначался, меняются чуть ли не ежегодно. А ответственность за их правильное указание лежит на плательщике!

Попробуем разобраться: что же собой представляют эти таинственные коды, зачем они нужны, как формируются и почему регулярно изменяются. Также подскажем, что делать, если вы обнаружили ошибку в указанном коде, и чем вы в таком случае рискуете, а самое главное, как предотвратить этот риск и не оказаться с начисленными штрафами и пенями при уплаченных вовремя налогах и сборах.

Актуальный перечень КБК на 2019 год

Бюджетная классификация – что это и зачем

В июле 1998 Бюджетный кодекс РФ в Федеральном законе № 145 впервые ввел термин «КБК», используемый как средство группировки бюджета.

КБК бывают 4 видов:

- касающиеся государственных поступлений;

- имеющие отношение к расходам;

- обозначающие источники, из которых финансируется бюджетный дефицит;

- отображающие операции госуправления.

Для чего служат КБК:

- упорядочивают финансовую отчетность;

- обеспечивают единую форму бюджетной финансовой информации;

- помогают регулировать финансовые потоки на уровне государства;

- с их помощью составляется и выполняется муниципальный и федеральный бюджет;

- позволяют сравнить динамику доходов и расходов в нужный период;

- информируют о текущей ситуации в государственной казне.

ИНФОРМАЦИЯ ДЛЯ ПРЕДПРИНИМАТЕЛЕЙ! КБК – это внутреннее кодирование, необходимое, в первую очередь, государственному казначейству, где по ним происходит распределение поступивших средств. Предпринимателям нужны эти коды постольку, поскольку они заинтересованы в соблюдении требований по оформлению госплатежей, особенно налогов и взносов во внебюджетные фонды. Поэтому не забывайте указывать в поле 104 платежного получения правильный и актуальный код КБК.

Строение КБК

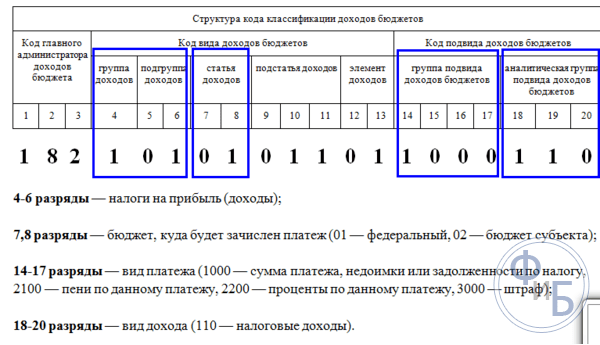

Этот код состоит из 20 знаков – цифр, разделенных дефисам на группы, он имеет следующий вид ХХ – Х ХХ ХХ ХХХ ХХ – ХХХХ – ХХХ.

Каждой группе знаков соответствует определенное Министерством финансов зашифрованное значение. Рассмотрим структуру доходного КБК, так как именно их приходится в основном использовать предпринимателям (расходные коды могут встречаться в основном при возврате средств по какой-либо государственной программе).

- «Администратор» . Первые три знака показывают, кто получит средства и несет ответственность за пополнение ими той или иной части бюджета, распоряжается поступившими деньгами. Самые часто встречающиеся бизнесменам коды начинаются с 182 – налоговый орган, 392 – Пенсионный фонд, 393 – ФСС и другие.

- «Вид доходов»

включает в себя знаки с 4 по 13. Эта группа знаков помогает довольно точно идентифицировать поступление по следующим показателям:

- группа – 4 знак (то есть первый в этом пункте);

- подгруппа – 5 и 6 знак; двузначным кодом обозначен конкретный налог, пошлина, взнос, штраф и т.п.;

- статья – разряд 7 и 8 (значение цели полученного поступления закодировано в расчетных документах по бюджету РФ);

- подстатья – 9, 10 и 11 знак (уточняет статью дохода);

- элемент – 12 и 13 цифра, характеризует уровень бюджета – от федерального 01, муниципального 05 до конкретных бюджетов ПФР – 06, ФСС – 07 и т.д. Код 10 обозначает бюджет поселения.

- «Программа» – позиции с 14 по 17. Эти цифры призваны дифференцировать налоги (их код 1000) от пеней, процентов (2000), взысканий (3000) и других платежей (4000).

- «Экономическая классификация» – последние три цифры. Они идентифицируют поступления с точки зрения их экономического вида. Например, 110 говорит о налоговых доходах, 130 – от оказания услуг, 140 – средства, изъятые принудительно и т.п.

ВАЖНАЯ ИНФОРМАЦИЯ! 20-значный код необходимо правильно и без ошибок указывать в поле «Назначение платежа» (поле № 104) платежного поручения. По сути, он дублирует информацию, указывающуюся в поле «Основание платежа», а также частично – в поле «Получатель» и «Расчетный счет получателя».

Где взять КБК?

Для заполнения платежного поручения код КБК можно узнать несколькими способами:

- промотать чуть выше — основная их часть опубликована у нас;

- в государственном казначействе (позвонив, отправив запрос или совершив визит);

- Приказ Министерства финансов № 65Н содержит всю информацию о КБК;

- при оформлении платежей онлайн на многих сервисах КБК проставляются автоматически.

Почему меняются коды бюджетной классификации?

Это крик души подавляющего большинства предпринимателей: насколько было бы проще, будь эти коды едиными и установленными раз и навсегда. Но Министерство финансов практически каждый год вносит в КБК те или иные изменения. У предпринимателей и бухгалтеров далеко не всегда есть возможность вовремя отслеживать новшества и исправлять указанные КБК, особенно ярко это проявляется в отчетные периоды. Ответственность за неверно указанный код лежит целиком на плечах бизнесменов, часто выливается в непредвиденные траты и хлопоты по исправлению ошибки и доказательствам своей правоты.

Существуют различные версии, которые выдвигают предприниматели и никак не комментирует Минфин и Минюст.

- Чем больше поступлений прошли по неверным КБК, тем больше средств на некоторое время окажутся «подвешенными» как невыясненные. До исправления ошибок их можно использовать на неблаговидные цели, а в масштабах страны это огромные суммы.

- Дополнительное наполнение бюджета путем начисления штрафов и пеней за «просроченные» платежи, которые прошли по уже недействующему КБК. Доказательство своевременности оплаты достаточно хлопотное.

- Несогласованность действий Минфина, присваивающего коды, и Минюста, утверждающего их.

- Поскольку КБК напрямую «привязаны» к государственному сектору, любые изменения внутри соответствующих структур, поступление новых директив и т.п. ведут за собой и смену кодирования.

К СВЕДЕНИЮ! Есть мнения, что, поскольку это кодирование – внутреннее дело казначейства, то и производиться оно должно им, а не налогоплательщиками. Код КБК могут присвоить сотрудники банка на основании указанных данных о получателе и назначении платежа, либо сотрудники казначейства при его получении. Тем не менее, на сегодня дополнительный труд по кодированию возложен на плечи плательщиков, уклониться от него они не могут, а значит, остается только соблюдать действующие требования и быть в курсе последних новаций.

Чем чревата ошибка в КБК

Если код назначения платежа указан неверно, платеж будет перечислен в бюджет, но там не сможет быть правильно распределен, а значит, государство по факту его не получит. Результат может быть таким же, как если бы деньги и вовсе не перечислялись: налоговая насчитает недоимку по определенной статье. При этом, если КБК просто перепутан, может образоваться переплата по другой статье.

В результате, налоговая выставит требование об уплате недоимки, штраф за не вовремя уплаченный налог или сбор и пени за просрочку платежа. Эта ситуация крайне неприятна для добросовестного предпринимателя, вовремя заплатившего налог, вся вина которого заключается в путанице с многочисленными КБК.

Обычный порядок действий предпринимателя при обнаружении ошибки в КБК

- Самое главное – убедиться, что ошибка не привела к непоступлению дохода в бюджет, иначе будет считаться, что средства не были уплачены, с полной ответственностью за это плательщика.

- Подать в свою учетную налоговую инспекцию заявление об обнаруженной ошибке и просьбу об уточнении основания, типа и принадлежности перевода средств, если нужно, налоговый период или статус плательщика налогов.

- К заявлению надо приложить платежные поручения, по которым налог был уплачен и получен бюджетом.

- При необходимости проводится совместная с инспектором сверка уплаченных налогов (о ней составляется акт).

- Через несколько дней (срок законодательно не определен) принимается решение об уточнении данного платежа и выдается на руки заявителю.

ВАЖНО! При уточнении платежа он считается совершенным в день подачи платежного поручения с неверным КБК, а не в день получения решения об уточнении и зачете. Таким образом, просрочки обязательного платежа, предусматривающей штрафные санкции, по факту не происходит.

Рассмотрим различные случаи, случающиеся из-за ошибок в КБК, и проанализируем, как поступить предпринимателю.

- Инспекция начислила пени по неуплате налога . Если было обращение со стороны плательщика с пользой о зачете уплаченной суммы, то дополнительно следует попросить налоговую пересчитать начисленные пени. Если налоговая отказывается это сделать, обращение в суд, вероятнее всего, позволит добиться перерасчета (существует богатая судебная практика с подобными прецедентами).

- КБК не соответствует платежу, указанному в назначении . Если ошибка находится «внутри одного налога», например, КБК указано на УСН-6, а в основании платежа указано УСН-15, то налоговая обычно легко производит перезачет. Если же КБК полностью не соответствует основанию платежа, например, бизнесмен собрался оплатить НДФЛ, а указал КБК, принадлежащий НДС, налоговая часто отказывается произвести уточнение, но суд практически всегда на стороне налогоплательщика.

- Из-за ошибки в КБК страховые взносы оказались неуплаченными . Если средства не поступят на нужный казначейский счет, это практически неизбежно чревато штрафами и пенями. Предпринимателю следует как можно быстрее повторить платеж с правильными реквизитами, чтобы уменьшить сумму возможных пеней. Затем уплаченные по ошибке деньги нужно вернуть (можно и зачесть в счет платежей на будущее). Для этого направляется заявление в тот орган, на счет которого ошибочно совершен перевод денег. Невыполнение просьбы о возврате или перезачете – повод обратиться в суд.

- Средства поступили в планируемый фонд, но по не той статье . Например, в платежке указали КБК для накопительной доли пенсии, а оплатить намеревались страховую часть. В подобных случаях взносы все равно считаются внесенными в срок, и нужно действовать так же, как при обычном порядке. Суд – в помощь при любых проблемах с фондом, отказывающимся совершить перерасчет, и незаконным требованием о выплате недоимок и начислением пеней.

ПОМНИТЕ! Ошибка в КБК по закону не является основанием, по которому платеж не будет считаться перечисленным. В платежном поручении предусмотрена дополнительная информация, указывающая назначение платежа и его получателя, поэтому, если она указана корректно, повода для штрафных санкций к предпринимателю нет и быть не может, иные решения можно оспорить по суду.

- Регулярно уточняйте в налоговой, как отражаются проведенные платежи на вашем лицевом счете.

- Если вам поступило требование на уплату уже перечисленного вами налога, взноса и т.п., обращайтесь в соответствующий орган (налоговую, внебюджетный фонд) за сверкой расчетов.

- Если вы сами увидели допущенную ошибку в КБК, пишите заявление об уточнении.

- Старайтесь быть в курсе последних изменений в законодательстве, в частности, последней версии кодов.

С 01.01.2017 обновлены все коды для перечисления взносов за работников, за исключением взносов «на травматизм». Новые коды утверждены . Поскольку все эти страховые взносы теперь будут перечисляться в налоговые инспекции, первые три цифры КБК для них — 182 (код ФНС России как главного администратора доходов бюджетов в виде страховых взносов), а последние три цифры — 160. Так, пенсионные взносы по основному тарифу нужно будет перечислить на КБК 182 1 02 02010 06 1010 160, медицинские взносы — на КБК 182 1 02 02101 08 1013 160, а взносы на страхование на случай временной нетрудоспособности и в связи с материнством — на КБК 182 1 02 02090 07 1010 160. .

Просто и быстро формируйте в системе интернет-отчетности Контур.Экстерн платежные поручения по требованиям об уплате налогов, сборов и взносов:

- После получения требования уведомьте об этом ФНС, нажав на кнопку «Отправить в ФНС квитанцию о приеме».

- Перейдите по ссылке «Создать платежку» и введите наименование своего банка и расчетный счет, остальные данные из требования система подставит сама.

- Выберите, по какому типу задолженности делать платежку, и при необходимости измените сумму платежа.

- Создайте платежку в формате Word и распечатайте либо скачайте специальный текстовый файл, чтобы потом загрузить его в интернет-банк.

Приказом № 230н введены разные КБК для уплаты пенсионных взносов по дополнительному тарифу за сотрудников, которые заняты на «вредной» работе. Начиная с 2017 года для взносов по доптарифам предусмотрено четыре КБК. Теперь выбор кода зависит не только от вида работ, но и от того, проводилась ли спецоценка условий труда.

Так, в общем случае доптариф пенсионных взносов за сотрудников, занятых на «вредных» работах, составляет 9 или 6 % в зависимости от вида работ (п. 1 и 2 ст. 428 НК РФ). Если по результатам проведенной спецоценки были установлены классы условий труда, то применяются более низкие доптарифы: от 8 до 0 % (п. 3 ст. 428 НК РФ).

Напомним, что в 2016 году и ранее применение того или иного кода никак не зависело от факта проведения спецоценки, и для взносов по доптарифам было предусмотрено только два КБК: 1) для тех, кто занят на видах работ, указанных в п. 1 ч. 1 ст. 30 Федерального закона от 28.12.13 № 400-ФЗ; 2) для тех, кто занят на видах работ, указанных в п. 2-18 ч. 1 ст. 30 Закона 400-ФЗ.

Кроме того, скорректированы КБК для взносов, которые предприниматели платят «за себя». Для перечисления пенсионных взносов «за себя», начисленных за январь, февраль и последующие месяцы 2017 года, применяется один «постоянный» КБК (а не два, как прежде) — 182 1 02 02140 06 1110 160. Этот код используется как для уплаты фиксированной части взносов, так и для части взносов в размере 1 % от доходов свыше 300 000 ₽ в год, .

Обратите внимание: если перевести взносы по КБК, которые действовали в 2016 году, то платеж не пройдет. Для всех без исключения взносов приказом № 230н предусмотрены «переходные» коды. Их нужно указывать в случае, когда в 2017 году перечисляются взносы, начисленные за 2016 год и более ранние периоды, в частности, если в 2017 году страхователь платит взносы за декабрь 2016 года. «Переходные» значения отличаются от «постоянных» кодом подвида доходов, то есть цифрами в 14-17 разрядах. Например, для пенсионных взносов по основному тарифу в «переходном» КБК разряды 14-17 принимают значение «1000», а в «постоянном» КБК — «1010», . При заполнении расчета по страховым взносам (по КНД 1151111) указывается тот КБК, на который должны зачисляться взносы.

Как узнать код бюджетной классификации - актуальный вопрос, прежде всего потому, что бюджетные коды используются очень часто. Они нужны при составлении налоговых деклараций, уплате гос.пошлины, налогов, штрафов, взносов и т.д. Напомним, что каждый плательщик обязательно должен указывать КБК в платежных квитанциях для погашения своих платежных обязательств перед государством, так как этот код обозначает вид совершаемого платежа и его получателя. В декларациях он нужен для дальнейшей правильной обработки ваших документов налоговой службой.

Кроме того, бюджетные коды нужны для точного и бесперебойного функционирования самой бюджетной системы. Финансовые потоки доходов и расходов гос.бюджета огромны. Поэтому, все виды поступлений денежных средств и их расходование в госбюджетах различных уровней, кодируются с помощью специального классификатора КБК, который ежегодно утверждается Минфином РФ. Классификация разделов и подразделов справочника КБК является единообразной на всей территории РФ.

Структура кодировок обеспечивает максимальную детализацию и конкретизацию бюджетных доходных и расходных статей.

Несмотря на довольное большое число применяемых кодов, общий классификатор написан таким образом, чтобы в нем было несложно ориентироваться. Благодаря продуманной структуре разделов классификатора, можно дольно легко отыскать нужный код для каждого конкретного случая.

Хотя КБК имеет двадцатизначное цифровое обозначение, все же отметим, что вполне возможно понять смысл и назначение его частей, а значит и научиться правильно применять бюджетные коды.

Сегодня попробуем разобраться со структурой таких кодов, как они применяются и где их найти.

КБК - это двадцатизначный код, цифры которого указывают на тип и на назначение платежа. Эти коды применяется для учета поступления доходов и корректного функционирования каждой расходной статьи бюджета на различных уровнях.

В государственных масштабах целевые потоки денежных средств очень большие, поэтому для обеспечения их идентификации, прозрачности и контроля были введены такие кодировки. Классификатор обеспечивает максимальную конкретизацию статей бюджетов.

Коммерческие организации и ИП, физ.лица, обычно пользуются, той частью классификатора, которая содержит кодировку разделов, посвященных доходам бюджета. Так как, все уплачиваемые субъектами предпринимательства и физлицами платежи перечисляются в доходы бюджетов различных уровней.

Налоговая служба ведет учет поступлений денежных средств от налогоплательщиков в полном соответствии с действующим классификатором.

Поэтому, при оплате текущих платежей налогоплательщикам юр.лицам и физ.лицам нужно так же строго соблюдать правильность кодировок КБК, во избежание того, что ваши платежи не дойдут до нужного «адресата», а задолженность по налогам, так и останется за вами. Напомним, что в случае непогашения налоговой задолженности в срок, будут начисляться пени и выписываться штрафы.

Кроме того, КБК обеспечивают адресность бюджетных поступлений и целевое расходование средств госбюджета.

КБК учитывают, так же и то, что некоторые налоги распределяются в федеральный бюджет, некоторые - в территориальные бюджеты субъектов РФ, другие идут в местные муниципальные бюджеты. Есть так же и налоги, которые идут в бюджеты сразу всех трех уровней, так как их объемы самые значительные. Это относится к налогу на прибыль организаций и НДС. Причем проценты, распределяемые по бюджетам, в зависимости от региона нашей страны отличаются. И именно коды КБК, обеспечивают точность и прозрачность движения денежных средств.

Отметим также, что почти ежегодно в классификатор КБК вносятся какие-то изменения, коды могут исключаться, а могут добавляться и новые коды. Это связано с постоянным обновлением бюджетных статей, появлением новых сфер экономической деятельности и развитием государства в целом.

Поэтому периодически нужно обращаться к актуальному классификатору для перепроверки КБК.

Актуальную версию классификатора всегда можно посмотреть и скачать на официальном сайте ИФНС.

Главный смысл структуры КБК:

- обозначение источника платежа

- обозначение формы платежа

- обозначения адресата получения платежа

- обозначение статьи расходования денежных средств госбюджета.

Сама структура двадцатизначного КБК состоит нескольких частей:

- Первые начальные три цифры кода КБК обозначают получателя денежных средств, который контролирует своевременность и отвечает за поступление средств на его расчетные счета. Такими получателями выступают: налоговая инспекция, внебюджетные фонды, муниципалитеты и др.

- Четвертая цифра кода - обозначает вид дохода, т.е. уплату налогов, различных сборов, госпошлины и т.д.

- . Пятый и шестой разряды КБК - обозначают код налога или сбора. Например, код 01 - это налог на прибыль, 02 - сборы по социальному страхованию, 03 - НДС с товаров и услуг на российской территории, 05 - ЕНВД и т.д.

- Седьмая и восьмая цифры КБК - обозначают статьи налогов, с девятой по одиннадцатую цифры - это подстатьи налогов.

- Разряды КБК с двенадцатого по тринадцатый - обозначают региональные или местные гос.бюджеты-получатели.

- Так, если средства направляются в доход федерального бюджета - код 01, в бюджет территориального субъекта РФ - 02, в местный муниципальный бюджет - код 03, а если, например, в Пенсионный фонд - то код 06.

- Под четырнадцатым номером КБК - обозначается вид поступления средств, так налоги - 1, пени - 2, штрафы - 3.

- В пятнадцатом и шестнадцатом разрядах всегда ставятся 0.

- Последние три цифры КБК - классификация статей гос.доходов: налоговые доходы - код 110, принудительные взыскания - код 140 и т.д.

- Перед перечислением денежных средств в счет налогов и сборов лучше всегда свериться с действующим классификатором и выбрать из него правильный код. Классификаторы КБК периодически обновляются, в 2017 году будет действовать классификатор, который был в 2016 году. Актуальную информацию можно получить на сайте налоговой инспекции, там указаны КБК по разделам для юр.лиц, физ.лиц и ИП.

Основные функции кодов КБК

Как уже было отмечено выше классификатор КБК прежде всего нужен для упорядочивания поступления средств в госбюджет и контроля за их расходованием.

Другая важнейшая его функция - при помощи КБК происходит первичная группировка денежных средств, при поступлении от налогов, страховых взносов и пр. и дальнейшее их перераспределение.

КБК выполняют и ряд других важных функций:

- используются для составления бюджетов различных уровней;

- исполнение и контроль различных бюджетов;

- с их помощью обеспечивается сопоставимость необходимых показателей.

С помощью кодирования движения денежных средств, легко собирать статистическую информацию о финансовых потоках на всех уровнях экономики. Так, коды служат инструментом сбора и анализа данных по финансовым потокам внутри всей нашей страны. Эти коды позволяют увидеть как денежные перечисления по налогам и другим обязательным платежам от конкретного хозяйствующего субъекта или просто физ.лица, попадают в гос.казну. Затем с помощью кодировки контролируется и расход поступивших средств.

КБК обязательно необходимо проставлять на следующих документах:

- на платежных документах, при осуществлении перечислений налогов, пеней, штрафов, госпошлины и пр.

- на налоговых декларациях

- при составлении налоговой отчетности

- иные документы, предусматривающие указание адресных статей бюджета.

Важно заметить, что в платежных документах указывается всегда только один КБК. Если нужно произвести несколько платежей - заполняется несколько платежных документов.

Вам наверняка, ранее уже приходилось, заполнять налоговые декларации, содержащие КБК: декларации по НДФЛ, НДС, налогу на прибыль, по транспортному налогу, по расчетам страховых взносов и т.д.

Как определить код бюджетной классификации

Разберемся, как определить номер нужного налогового платежа по справочнику бюджетной классификации.

Для того, чтобы узнать нужный КБК в данном конкретном случае, удобнее всего зайти на официальный сайт ИФНС:

- Открываем сайт ИФНС nalog.ru

- Выбираем вкладку «Налогообложение в РФ»

- Откроется страница «Коды классификации доходов бюджетов РФ, администрируемых ФНС»

- Выбираем один из нужных нам разделов «Юрлица», «Физица» или «ИП»

- Далее откроется перечень перечислений налогов, штрафов и т.д., выбираем нужный нам пункт, а затем и подпункт нашего платежа.

- В раскрывшейся таблице выбираем нужный нам двадцатизначный КБК, исходя из его описания.

Как видите найти КБК в сети интернет довольно просто. Для удобства пользователей на сайте ИФНС предусмотрен осмысленный переход по ссылкам с выбором нужного раздела. Поэтому там легко ориентироваться.

Можно пользоваться и привычными бумажными справочниками, если вам так удобней. Можно использовать другие информационные ресурсы. Главное, чтобы вы использовали последние актуальные данные.

Рассмотрим несколько часто встречающихся случаев.

Разберем пример КБК при уплате налога владельцами транспортных средств - 182 1 05 04012 03 1000 010.

Как уже было отмечено ранее КБК имеет несколько информативных блоков:

- административный;

- доходный;

- программный;

- классифицирующий.

Административный блок - первые три цифры «182» обозначают администратора средств. Иначе говоря, цель платежа - налоговый сбор.

Доходный блок - он содержит несколько подразделов информации:

- вид - налог «1»

- подгруппа дохода - налог на совокупный доход «05»

- статья - целевое отчисление «04»

- подстатья - «012»

- бюджет поступления - местный бюджет «03»

Программный блок - вид платежа из четырех цифр - налоги и сборы «1000»

Классификацирующий блок - три последние цифры обозначают вид экономической деятельности - налоговый доход «010».

Как можно было заметить, КБК имеет довольно сложную структуру, которая обусловлена различными сферами и видами деятельности организаций, территориальным делением нашей большой страны, различными правовыми формами хозяйствующих субъектов. При указании кодов важно использовать последнюю актуальную версию справочника КБК, чтобы заполняя платежные документы, случайно не отправить свой платеж по «уже не существующему адресу». И опять же, несмотря на, сложность структуры КБК, справочник позволяет пользователям легко выбрать нужный им в данной ситуации КБК.

Уплата НДФЛ так же весьма распространенная ситуация.

НДФЛ одна из самых емких статей доходной части бюджета, разберем и ее более подробно. КБК для заполнения платежки в этом случае - 182 1 01 02010 01 1000 110.

Рассмотрим детальную расшифровку КБК:

- администратор налога - бюджет «182»

- вид платежа - налог «1»

- цель платежа - НДФЛ «01»

- статья -«02»

- подстатья - «010»

- тип платежа - налоги и сборы «1000»

- налоговое поступление - «110».

КБК для предпринимателей на УСН:

Учитывая изменения, произошедшие в 2016 году, для предпринимателей, использующих упрощенную систему налогообложения, КБК для перечисления налоговых платежей следующие:

- для налогового режима «только доходы», оплачивается 6% от дохода, КБК - 182 1 05 01011 01 1000 110.

- для налогового режима «доходы за вычетом расходов» налоговая ставка 15%, КБК — 182 1 05 01021 01 1000 110.

- для режима минимального налога на «упрощенке» КБК — 182 1 05 01050 01 1000 110.

Ну вот, мы рассмотрели несколько из наиболее часто встречающихся случаев. Надеемся, что теперь использование бюджетной кодировки стало яснее.

Понимание структуры КБК поможет вам самостоятельно определять назначение платежа и избегать допущения неточностей при заполнении налоговых деклараций и различной отчетности, а также в составлении платежных документов. Ошибки или неточности указания КБК приводят к перечислению средств «не по адресу». Заметим, что процесс возвращения средств из соответствующего бюджета очень длительный и нередко требует больших усилий.

Заключение

Для обеспечения контролируемости и прозрачности движения средств на расчетных счетах гос.бюджетов всех уровней в России создана специальная система кодирования. Расшифровка кодов содержится в специальном классификаторе бюджетных кодировок. В нем указаны все виды денежных поступлений в гос.бюджеты всех уровней власти: федеральные, территориальные и местные. Эти коды обозначают все характеристики платежей субъектов предпринимательства и физлиц. Они указывают вид перечисляемого налога или сбора, пеней, штрафов, госпошлины, взносов в различные фонды социального страхования и пр.

КБК необходимо всегда правильно указывать в платежных документах, перечисляя свои платежи в гос.бюджет. Обязательно КБК должны быть указаны и при заполнении соответствующих налоговых деклараций для верной их обработки в ИФНС.

Для облегчения осуществления заполнения квитанций по налогам физлиц, налоговая инспекция обычно рассылает налогоплательщикам индивидуальные квитанции, где все необходимые реквизиты уже заполнены. А юрлица и ИП должны часто сами выбирать КБК и важно уметь это делать правильно. Ведь правильно заполненные налоговые декларации и платежные документы, это залог исполнения налоговых обязательств в срок, без недоразумений и штрафов. Отметим, что в случае возникновения того спора, закон будет на стороне налоговиков.

При указании кодов КБК важно использовать последнюю актуальную версию классификатора КБК, так как он довольно часто изменяется и постоянно пополняется новыми разделами, ввиду происходящих изменений в экономике государства в целом.

Вот мы и рассмотрели сущность, структуру и назначение бюджетных кодов. Не смотря на, свою кажущуюся громоздкость, ими вполне удобно пользоваться. Они предназначены в основном для обеспечения систематизированной и точной обработки информации о финансовых потоках во всех государственных структурах. Эта система кодирования обеспечивает бесперебойное и адресное исполнение всех совершаемых бюджетных платежей. Она так же используется всеми плательщиками госплатежей, будь то налоги, штрафы, госпошлины и многое другое.

КБК пени по страховым взносам - в 2018-2019 годах в них вносились изменения. Причем происходило это дважды. Не запутаться в кодах и верно уплатить пени вам поможет эта статья. А заодно расскажем, и как их посчитать.

Расчет пени по страховым взносам в 2018 - 2019 годах

С 2017 года правила определения суммы пени регламентируются п. 4 ст. 75 НК РФ, содержащим 2 формулы расчета, при которых сумма задолженности умножается на количество дней просрочки и на ставку, равную:

- 1/300 ставки рефинансирования — применяется для физлиц и ИП (независимо от числа дней задержки оплаты) и для юрлиц, допустивших просрочку платежа не больше чем на 30 календарных дней;

- 1/150 ставки рефинансирования — действует только для юрлиц и только для периода задержки оплаты, превысившего 30 календарных дней, при этом за 30 дней задержки будет применена ставка 1/300.

«Несчастные» взносы, которые продолжает курировать ФСС, подчиняются порядку, описанному в ст. 26.11 закона «О соцстраховании от несчастных случаев и производственного травматизма» от 24.07.1998 № 125-ФЗ, и рассчитываются по аналогичной вышеописанным формуле с применением ставки 1/300 ставки рефинансирования.

Ставка рефинансирования в каждом из приведенных расчетов берется в реально действовавших ее значениях в периоде просрочки. То есть если она в периоде расчета менялась, то такой расчет будет разбит на несколько формул, использующих свои ставки рефинансирования.

Заполнение платежки при уплате пени

Различия между уплатой суммы налога и пени заключаются в заполнении нескольких полей платежного поручения:

- Поле 106 «Основание платежа» при уплате пеней приобретает значение «ЗД» при добровольном расчете и погашении задолженности и пени, «ТР» — по письменному требованию контролирующего органа или «АП» — при начислении пени по акту проверки.

- Поле 107 «Налоговый период» — ставить в нем значение, отличное от 0, нужно только при уплате пени по налоговому требованию. В этом случае поле заполняется по значению, указанному в таком требовании.

- Поля 108 «Номер документа» и 109 «Дата документа» заполняются в соответствии с реквизитами акта проверки или налогового требования.

Кроме того, для уплаты пеней предусмотрены специальные КБК (поле 104), утвержденные письмом ФНС России от 30.12.2016 № ПА-4-1/25563, которые принимают разные значения в зависимости от вида страхования и периода, за который пени были начислены:

|

Вид страхования |

Пени за 2010-2016 годы |

Пени за 2017-2019 годы |

|

Пенсионное |

182 1 02 02010 06 2100 160 |

182 1 02 02010 06 2110 160 |

|

Медицинское |

182 1 02 02101 08 2011 160 |

182 1 02 02101 08 2013 160 |

|

По нетрудоспособности и материнству |

182 1 02 02090 07 2100 160 |

182 1 02 02090 07 2110 160 |

Что же касается взносов на травматизм, то, поскольку они остались в ведении ФСС, реквизиты платежей и КБК пеней не изменились — 393 1 02 02050 07 2100 160.

Как соблюсти срок оплаты по соцвзносам, читайте в этом материале .

Новые КБК для уплаты пени по доптарифам страховых взносов с 23.04.2018

Минфин своим приказом от 28.02.2018 № 35н утвердил новые КБК для пеней и штрафов по доптарифам страхвзносов, уплачиваемых в ПФР за «вредников».

Напомним, что доптарифы на страхвзносы установлены для налогоплательщиков с «вредными» видами работ, по которым у сотрудника появляется право выхода на досрочную пенсию (утв. пп. 1-18 п. 1 ст. 30 закона «О страховых пенсиях» от 28.12.2013 №400-ФЗ). Величина доптарифов зависит от класса опасности, установленного спецоценкой.

Приказ № 35н введен в действие с 23.04.2018. С этой же даты КБК пеней также зависит от результатов спецоценки, а деление по периодам (до 2017 года или после) отменено.

|

Пени по страхвзносам по доп.тарифу |

КБК 2017 года |

КБК с 23.04.2018 |

|

- зависящему от результатов спецоценки, за сотрудников, занятых на видах работ, указанных в п. 1 ч. 1 ст. 30 закона от 28.12.2013 № 400-ФЗ (список 1) |

182 1 02 02131 06 2110 160 182 1 02 02131 06 2100 160 |

182 1 02 02131 06 2100 160 |

|

- не зависящему от результатов спецоценки, за сотрудников, работающих на видах работ, указанных в п. 1 ч. 1 ст. 30 закона от 28.12.2013 № 400-ФЗ (список 1) |

182 1 02 02131 06 2110 160 182 1 02 02131 06 2100 160 |

182 1 02 02131 06 2110 160 |

|

- зависящему |

182 1 02 02132 06 2100 160 182 1 02 02132 06 2110 160 |

182 1 02 02132 06 2100 160 |

|

- не зависящему от результатов спецоценки, за застрахованных лиц, занятых на видах работ, указанных в пп. 2-18 ч. 1 ст. 30 закона от 28.12.2013 № 400-ФЗ (список 2) |

182 1 02 02132 06 2100 160 182 1 02 02132 06 2110 160 |

182 1 02 02132 06 2110 160 |

Внимание! С 2019 года в этих КБК снова произойдут изменения. О них расскажем далее.

Изменения в КБК с 2019 года

С 01.01.2019 вместо приказа Минфина от 01.07.2013 № 65н значения КБК будет определять новый приказ ведомства от 08.06.2018 № 132н. И он снова вносит изменения в пени по страховым взносам на ОПС, уплачиваемым по дополнительным тарифам. Больше не будет отдельного КБК для тарифа, зависящего от результатов СОУТ. Кодов будет всего два, а не четыре, как в 2018 году. И они будут такими:

- для списка 1 — 182 1 02 02131 06 2110 160;

- для списка 2 — 182 1 02 02132 06 2110 160.

Последствия ошибок при уплате пени

Со вступления в силу последних изменений казначейство и ФНС России совместно организовали работу по самостоятельному уточнению платежей, которым в системе был присвоен статус невыясненных (письмо ФНС России от 17.01.2017 № ЗН-4-1/540@). Поэтому если на бюджетный счет поступят средства по неправильным реквизитам, казначейство направит платеж куда нужно. Но это относится не ко всем ошибкам. Для вашего удобства мы подготовили таблицу по определению дальнейших действий в зависимости от вида допущенной ошибки:

|

Ошибка в платежном поручении |

Последствия |

|

ИНН, КПП, наименование получателя, поле 104, 106, 107, 108, 109 |

Платеж подлежит автоматическому уточнению. Для ускорения процесса можно написать уточняющее письмо в налоговую |

|

Платежные реквизиты (№ счета, БИК, наименование банка) |

Оплата не зачислится на лицевой счет. Требуется написать письмо в банк для отмены платежа, если он еще не был исполнен, либо обращение в ФНС для его возврата. Во втором случае рекомендуется продублировать платеж по верным реквизитам во избежание возникновения недоимки |

|

Сумма платежа |

Если платеж совершен на большую сумму, тогда необходимо написать письмо для зачета переплаты на другой КБК. Если же было заплачено меньше, чем нужно, тогда необходимо совершить доплату |

Итоги

Правила расчета пеней по взносам с 2017 года подчинены требованиям НК РФ. Соблюдение особых требований, предъявляемых к платежным документам на перечисление пеней, необходимо при оформлении платежного поручения на уплату этого платежа. В некоторых случаях ошибки, допущенные в платежном документе, не становятся препятствием для зачисления платежа на правильный счет казначейства.

Коды бюджетной классификации (КБК) — это не просто набор цифр, это по сути план счетов учета доходов и расходов бюджета России. Предлагаем вам краткое описание структуры кода доходов по налоговым поступлениям в бюджет. Полное можно найти в Приказе Минфина России от 01.07.2013 N 65н «Об утверждении Указаний о порядке применения бюджетной классификации Российской Федерации»

Структура кода доходов

Пояснения

Структура кода доходов представлена в виде трех составных частей.- Администратор

- Вид доходов (группа, подгруппа, статья, подстатья, элемент)

- Подвид доходов бюджета (группа, и аналитическая группа)

Вид доходов является единым для всех бюджетов страны и включает в себя:

- группу

- подгруппу

- статью

- подстатью

- элемент (определяет вид бюджета).

- 100 — налоговые и неналоговые доходы;

- 200 — безвозмездные поступления.

- 101 — налоги на прибыль, доходы;

- 102 — страховые взносы на обязательное социальное страхование;

- 103 — налоги на товары (работы, услуги), реализуемые на территории Российской Федерации;

- 104 — налоги на товары, ввозимые на территорию Российской Федерации;

- 105 — налоги на совокупный доход;

- 106 — налоги на имущество;

- 107 — налоги, сборы и регулярные платежи за пользование природными ресурсами;

- 108 — государственная пошлина;

- 109 — задолженность и перерасчеты по отмененным налогам, сборам и иным обязательным платежам;

- 110 — доходы от внешнеэкономической деятельности;

- 111 — доходы от использования имущества, находящегося в государственной и муниципальной собственности;

- 112 — платежи при пользовании природными ресурсами;

- 113 — доходы от оказания платных услуг (работ) и компенсации затрат государства;

- 114 — доходы от продажи материальных и нематериальных активов;

- 115 — административные платежи и сборы;

- 116 — штрафы, санкции, возмещение ущерба;

- 117 — прочие неналоговые доходы;

- 118 — поступления (перечисления) по урегулированию расчетов между бюджетами бюджетной системы Российской Федерации.

01 — федеральный бюджет;

02 — бюджет субъекта Российской Федерации;

03 — бюджеты внутригородских муниципальных образований городов федерального значения;

04 — бюджет городского округа;

05 — бюджет муниципального района;

06 — бюджет Пенсионного фонда Российской Федерации;

07 — бюджет Фонда социального страхования Российской Федерации;

08 — бюджет Федерального фонда обязательного медицинского страхования;

09 — бюджет территориального фонда обязательного медицинского страхования;

11 — бюджет городского округа с внутригородским делением;

12 — бюджет внутригородского района;

13 — бюджет городского поселения.

Код подвида доходов бюджетов применяется для детализации поступлений по кодам вида доходов бюджетов. Он состоит из двух частей: группа подвида доходов бюджетов (14 — 17 разряды КБК) и аналитическую группа подвида доходов бюджетов (18 — 20 разряды КБК). Все эти коды утверждены Указаниями о порядке применения бюджетной классификации Российской Федерации

Группа подвида при администрирование налогов и сборов установлены следующие:

- 1000 — налог (сбор)

- 2100 — пени

- 2200 — проценты

- 3000 — штрафы

Для уплаты административных и налоговых штрафов используется группа подвида 6000.

Аналитическая группа подвида доходов является группировкой доходов по виду финансовых операций, относящихся к доходам, и состоит из двух групп: 100 — доходы и 400 — выбытие нефинансовых активов. Нас интересует только первая.

Группа доходов детализирована статьями 110 — 180:

- статья 110 «Налоговые доходы». По этой статье уплачиваются налог на прибыль, НДФЛ, НДС и прочие налоги и сборы, уплачиваемые в соответствии с Налоговым кодексом;

- статья 120 «Доходы от собственности». Сюда относятся доходы от использования имущества, находящегося в государственной и муниципальной собственности;

- статья 130 «Доходы от оказания платных услуг (работ) и компенсации затрат». К этой статье относятся доходы от оказания платных услуг (работ) организациями госсектора и органами власти;

- статья 140 «Суммы принудительного изъятия». По этой статье уплачиваются, в частности, недоимки, пени и штрафы по отмененным страховым взносам в государственные внебюджетные фонды;

- статья 150 «Безвозмездные поступления от бюджетов». Из названия понятно, что туда относится;

- статья 160 «Страховые взносы на обязательное социальное страхование». Сюда относятся поступления во внебюджетные фонды страховых взносов, а также пеней и штрафов.

- статья 170 отсутствует

- статья 180 «Прочие доходы». К этой статье относятся все те доходы, которые не включаются в вышеперечисленные статьи.

КБК-2018 есть в наших И помните, что коды прошлого года могут не действовать в текущем, даже если вы уплачиваете налог за прошлый год.