Основные функции налогов в государстве – это фискальная, регулирующая, социально-распределительная и контрольная. Их значимость и способ реализации определяются реализуемой государством налоговой политикой.

Несмотря на продолжительные исследования, единого мнения касательно перечня и содержания основных функций налогов в государстве пока не сложилось.

Большинство теоретических обобщений касаются фискальной функции налогов, ее роли в наполнении государственной казны, региональных и муниципальных бюджетов (относится к ).

Важно помнить, что система налогообложения имеет огромный регуляторный потенциал. Грамотная налоговая политика позволяет правительствам развитых стран разрешать множество разноплановых задач в экономической и социальной сфере.

Налогообложение: причины и основания появления

Функции налогов в государстве определяются уровнем производственных отношений, степенью зрелости гражданского общества и руководства страны.

Реализация фискальных полномочий обеспечивается аппаратом госструктур и множеством чиновников. Принудительное изъятие у населения и организаций части дохода соответствует принципу справедливости.

Достаточно вспомнить, какие услуги государство оказывает обществу. Это:

- оборона территории;

- обеспечение безопасности и правопорядка;

- управление народным хозяйством;

- создание системы общественного транспорта, коммуникаций;

- решение экологических проблем;

- финансирование системы образования, здравоохранения;

- защита граждан за рубежом.

Публичные услуги охватывают важнейшие стороны жизнеобеспечения общества. Все они пользуются спросом у отдельных индивидуумов и коллективов, хотя номинально бесплатны.

Очевидно, что деятельность государства сопряжена с расходами. Поэтому правительство в рамках взыскивает с частного сектора плату, которая имеет вид:

- налогов;

- пошлин;

- таможенных сборов;

- иных обязательных платежей.

Таким образом, основанная роль налогов в государстве – предоставить правительству в лице госструктур достаточный объем денежных средств для реализации полномочий.

Важно: чтобы обеспечить регулярность поступлений в бюджет, любое государство вынужденно систематически и целенаправленно собирать налоги. Насколько конструктивна налоговая политика, зависит от уровня развития государства и общества.

Понятие и система налоговых функций

Налоговые функции – это способ демонстрации их свойств в действии. Сущность налогов определяется тем, какие цели преследует законодатель при их установлении, какие формы и методы применяются для их сбора.

Значение налогов в государстве видоизменялось в пределах каждого исторического этапа развития. Они рассматривались как:

- средство распределения расходов казны среди налогоплательщиков в соответствии с их платежеспособностью;

- форма принудительного изъятия денег;

- индивидуально безвозмездные обязательные платежи, которые имеют вид принудительного отчуждения части активов в пользу правительства или муниципалитета.

С экономической точки зрения, налог имеет две основные задачи:

- фискальную (бюджетную);

- регулирующую.

Юриспруденция дополняет перечень налоговых функций, выделяя:

- социальную (распределительную);

- контрольную (надзорную).

Важно: чтобы быть реализованной, любая налоговая функция требует осознанного и целенаправленного управления со стороны государства. Такая деятельность имеет вид планирования, мотивации, координации и контроля.

Сущность фискальной налоговой функции

Во времена средневековья фискальная функция налогов рассматривалась как единственно актуальная. Поскольку пошлинами облагалась преимущественно земля и торговая деятельность (прообразы и ), контроль над полнотой и своевременностью уплаты был прост.

Необходимость реализации государством комплексной налоговой политики возникла в связи с индустриализацией, усложнением экономических и социальных отношений.

Важно: фискальная функция отнесена к числу базовых. Ряд экономистов считают ее первичной, а все другие налоговые функции – производными. В некоторых источниках фискальная функция противопоставляется регулирующей. Это противоречит здравому смыслу. Взыскание части дохода населения и субъектов хозяйствования в пользу казны подразумевает перераспределение ВВП, а этот процесс имеет экономическую подоплеку.

В целом, сущность фискальной функции налогов заключается в:

- мобилизации финансовых ресурсов для выполнения целевых программ;

- наполнении казны: формирование доходной части бюджетов;

- перераспределении ВВП.

Регулирующая функция налогов

Регулирующая функция обязательных платежей заключается во влиянии на структуру и динамику общественного производства с целью стимулирования научного и технического прогресса, эффективного размещения производительных сил.

Результат реализации экономической функции имеет вид:

- влияния на деловую активность;

- усиления/ослабления накопления капиталов;

- стимулирования/сдерживания развития отдельных секторов экономики;

- увеличения/уменьшения платежеспособного спроса со стороны населения.

Важно: регулирующая функция налогов позволяет сформировать систему рычагов, с помощью которых можно стимулировать развитие определенных сфер народного хозяйства, минимизировать издержки производителей социально значимой продукции, реализовать протекционистскую политику в отношении отдельных предприятий или целых отраслей.

Контроль как одна из налоговых функций

Контрольное значение налогообложения заключается в отслеживании уполномоченными госструктурами (в России – ФНС, ФТС) своевременности и полноты поступлений в бюджет. Система контроля предполагает также сопоставление уплаченных в казну сумм с прибылью и стоимостью активов налогоплательщика с целью пресечения использования незаконных схем налоговой оптимизации.

Мобилизация средств в бюджет и контроль над хозяйственной деятельностью тесно переплетены. Об этом свидетельствует взаимосвязь бухгалтерского и налогового учета, а также наделение ФНС рядом неналоговых полномочий:

- регистрация создания/ликвидации субъектов хозяйствования;

- ведение ЕГРЮЛ, ЕГРИП;

- контроль использования кассовых аппаратов и прочее.

Социальная функции налогов

Множество споров возникает по поводу социальной функции налогов. С одной стороны, любой обязательный платеж подразумевает перераспределение, поскольку подразумевает изъятие средств в пользу государства. С другой, невозможно достоверно установить социальную функцию или мотивацию таких действий.

В отношении (глава 29 Налогового кодекса) существуют противоположные мнения:

- внедрен для угнетения игорного бизнеса, что является альтернативной его полного запрещения;

- имеет целью справедливое налогообложение сверхдоходов в этой сфере; не предназначен для искоренения игорного бизнеса, поскольку это привело бы к сокращению поступлений в бюджет.

Социальная функция налогов заключается в поддержании равновесия, корректировке соотношения доходов самых бедных и богатых граждан. Такая деятельность имеет вид:

- сглаживания социального неравенства;

- унификации медицинских и образовательных услуг;

- предоставлении льгот, дотаций, пособий.

Важно: функции налогов в государстве – уменьшить дифференциацию доходов разных слоев населения, способствовать снижению недовольства и социальной напряженности.

Левоцентриские силы традиционно считают справедливой систему налогообложения с прогрессивной шкалой подоходного налога, акцизами на предметы роскоши.

Табак, алкоголь, носильное золото, антиквариат будут пользуются спросом у богатых вопреки росту цен.

Значение системы налогообложения

Есть мнение, что налог не имеет никаких функций, поскольку его сущность сводится к изъятию денег.

Фискальная и распределительная экономические функции – атрибут системы налогообложения в целом, поскольку ни один из обязательных сборов не может иметь определяющего значения на поведение участников экономических отношений.

Отечественный законодатель декларирует стремление к совершенствованию налоговой системы.

На протяжении многих лет налоговая политика была сориентирована на реализацию фискальной функции, в то время как экономическими функциями незаслуженно пренебрегали.

И это несмотря на то, что в бюджетном послании на 2014-2016 года глава государства указывает на необходимость:

- снижения ;

- создания благоприятных инвестиционного климата;

- формирование условий для модернизации, повышения конкурентоспособности товаропроизводителей.

Важно: реализация грамотной налоговой политики избавила Российскую систему налогообложения от излишнего налогового бремени. Однако ощущается недостаток налоговых льгот.

Для российской экономики характерен дисбаланс: экспортные сырьевые и обслуживающие отрасли находятся в более благоприятных условиях, чем остальные. В таких условиях важное место в числе экономических функций должны занять стимулирующие и протекционистские мероприятия по отношению к другим отраслям. Их реализация должна обеспечиваться в том числе, посредством льготного налогообложения.

Налоги и налогообложение. Урок 1. Введение в дисциплину

Основные функции налогов в государстве: Подробный анализ

Сущность и внутреннее содержание налогов проявляются в их функциях, в той «работе», которую они выполняют. Различают следующие функции налогов (рис. 3.2):

- фискальную;

- регулирующую;

- социальную:

- контрольную.

Фискальная функция налогов

Фискальная функция вытекает из самой природы налогов. Она характерна для всех государств во все периоды их существования и развития. С помощью реализации данной функции на практике формируются и создаются материальные условия для функционирования государства. Основная задача выполнения фискальной функции — обеспечение устойчивой доходной базы бюджетов всех уровней. Фискальная функция, таким образом, является понятием более широким, чем функция обеспечения участия населения в формировании фонда финансирования общегосударственных потребностей.

Рис. 3.2. Функции налогов

Следует отметить, что во многих развитых странах налоговое бремя на физических лиц действительно выше, чем на юридических лиц, поскольку такое построение — это более сильный стимул для развития экономики. Снижение налогового бремени на юридические лица способствует увеличению их количества и росту производства, что обеспечивает рост числа занятых.

Однако реализация фискальной функции налогов имеет объективные и субъективные ограничения. При недостаточности налоговых поступлений и невозможности сокращения государственных расходов приходится прибегать к поиску других форм доходов. Прежде всего это обращение к внутренним и внешним государственным, региональным, местным займам. Размещение займов приводит к образованию государственного долга.

Однако обслуживание за счет бюджета потребует повышения налогов в будущем (роста налоговых ставок, введения новых налогов). Вместе с тем рост налогового бремени вновь может столкнуться с непреодолимыми ограничениями, вызовет усиление недовольства налогоплательщиков и спад производства, что побудит к размещению новых займов. Возникнет опасность становления финансовой пирамиды, а значит, финансового краха. Отечественный опыт это ярко подтвердил: чрезмерные масштабы выпуска ГКО вызвали дефолт и девальвацию рубля в августе 1998 г., а финансовый кризис 2009 г. привел к спаду производства и соответственно к уменьшению поступления по налогу на прибыль организаций на 45% по сравнению с 2008 г.

Таким образом, доля средств, поступающих в бюджет за счет реализации фискальной функции налогов в период спада деловой активности, снижается, поскольку величина поступлений налогов в бюджет непосредственно зависит от величины доходов плательщиков.

Регулирующая функция налогов

Регулирующая функция имеет особое значение в современных условиях антикризисного регулирования, активного воздействия государства на экономические и социальные процессы. Данная функция связана во временном аспекте с распределением налоговых платежей между юридическими и физическими лицами, сферами и отраслями экономики, государством в целом и его территориальными образованиями. Данная функция позволяет регулировать доходы разных групп населения. Налоговое регулирование реализуется через систему льгот и систему налоговых платежей и сборов.

Цель применения налоговых льгот — сокращение размера налоговых обязательств плательщика. В зависимости оттого, на изменение какого элемента структуры налога направлены льготы, они могут подразделяться на изъятия, скидки, налоговый кредит.

Изъятия — это налоговая льгота, направленная на выведение из-под налогообложения отдельных объектов (например, необлагаемый минимум). Под скидками понимаются льготы, направленные на сокращение налоговой базы. В отношении налогов на прибыль (доходы) организаций скидки связаны не с доходами, а с расходами налогоплательщика, иными словами, плательщик имеет право уменьшить прибыль, подлежащую налогообложению, на сумму произведенных им расходов на цели, поощряемые государством. — это льгота, направляемая на уменьшение налоговой ставки или окладной суммы.

В зависимости от вида предоставляемой льготы налоговые кредиты принимают следующие формы:

- снижение налоговой ставки;

- сокращение окладной суммы (полное освобождение от уплаты налога на определенный период — возможность предусмотрена ст. 56 НК РФ — получило название налоговых каникул);

- возврат ранее уплаченного налога или его части;

- отсрочка и рассрочка уплаты налога, в том числе инвестиционный налоговый кредит;

- зачет ранее уплаченного налога;

- замена уплаты налога (части налога) натуральным исполнением.

Регулирующая функция направлена на регулирование финансово-хозяйственной деятельности производителей товаров и услуг через систему налоговых платежей и сборов, аккумулируемых государством и предназначенных для восстановления израсходованных ресурсов (прежде всего природных), а также для расширения степени их вовлечения в производство в целях достижения экономического роста. Эти отчисления имеют, как правило, четкую отраслевую направленность. К такого рода налогам и сборам правомерно отнести налог на пользование недрами, налог на воспроизводство минерально-сырьевой базы, сбор за право пользования объектами животного мира и водными биологическими ресурсами, лесной налог, водный налог, экологический налог, налог на имущество, дорожный налог, транспортный налог, земельный налог.

Регулирующая функция налогов проявляется не только в сфере производства, но и через платежеспособность физических лиц — на рынке спроса и предложения на товары и услуги, в сфере обмена и потребления.

Социальная функция налогов

Социальная функция налогов тесно связана с фискальной и регулирующей функциями посредством условий взимания подоходного и поимущественного налогов. Налоги взимаются в большем размере с обеспеченных слоев населения, при этом значительная их доля должна в виде социальной помощи поступать к малоимущим слоям населения.

К числу конкретных механизмов реализации социальной функции налогов, предусмотренных частью второй НК РФ, относятся страховые платежи; кроме того, применительно к налогу на доходы физических лиц предусматриваются перечни: доходов, не подлежащих налогообложению; стандартных налоговых вычетов; профессиональных налоговых вычетов. Вместе с тем в ст. 224 НК РФ указан перечень доходов, по которым налог взимается по повышенным ставкам.

Значение социальной функции налогов резко возрастает в период экономических кризисов, когда большая часть населения нуждается в социальной защите.

На практике в российской налоговой системе социальная функция налогов, взимаемых с населения, реализуется не в полной мере. Это прежде всего связано с несовершенством налогового законодательства.

Наряду с названными основными функциями налогов в экономической литературе упоминаются и другие, дополнительные их функции:

- функция ограничения экономически необоснованного роста прибыли монопольных производителей на рынке товаров и услуг, а также социально неоправданных доходов граждан;

- антиинфляционная функция — ограничение роста цен и доходов при поддержании сбалансированности стоимости ВВП и поступающих в распоряжение государства и предприятий финансовых ресурсов, используемых на потребление и накопление.

Контрольная функция налогов

Контрольная функция создает предпосылки для соблюдения стоимостных пропорций в процессе образования и распределения доходов разных субъектов экономики. Благодаря ей оценивается эффективность каждого налогового канала и «налогового пресса» в целом, выявляется необходимость внесения изменений в налоговую систему и налоговую политику.

Следует отметить, что контрольную функцию налогов было бы неверно отождествлять с налоговым контролем (ст. 82 Н К РФ), осуществляемым налоговыми и таможенными органами, органами государственных внебюджетных фондов. Задача перечисленных ведомств — контроль за соблюдением налогового законодательства посредством налоговых проверок в разных формах.

По нашему мнению, выполнение налогами данных функций реализуется при осуществлении ими основных функций (фискальной, регулирующей, социальной, контрольной). Решающее значение будет иметь разработка системы налогообложения юридических и физических лиц, устанавливающей соотношение прямых и косвенных налогов на прибыль, доходы и имущество, налоговые ставки и механизмы их построения, порядок определения объекта налогообложения и предоставления льгот налогоплательщикам.

Теоретическое определение функций еще не означает, что именно в заданном направлении будет действовать принятая законом налоговая система. Функциональную емкость системы налогообложения, принимаемой законом конкретной страны, задается не только теорией, но и практикой. Степень практического использования налогового потенциала определяет роль налогов в сложившейся экономической и . Таким образом, сущность налога едина, но практические формы се воплощения различаются в зависимости от специфики проводимой экономической политики, типа государства, его задач и целей взимания налога.

Именно в функциях проявляется сущность налога. Функции налогов позволяют определить, какую роль играют налоги в государстве, каково влияние налогов на общество.

Фискальная функция налогов – основная, изначально характерная для любых налоговых систем.

Сущность этой функции заключается в том, что с помощью налогов образуются денежные фонды, необходимые для осуществления государством собственных функций.

В государствах прошлых столетий фискальная функция налогов была не только основной, но и единственной. В современном мире налоги стали играть главенствующую роль в формировании государственных ресурсов именно благодаря своей фискальной функции.

Фискальная функция налогов приводит к тому, что государство активно вмешивается в экономические отношения хозяйствующих субъектов. Это вмешательство предопределяет следующую функцию налогов – регулирующую функцию.

Суть этой функции заключается в том, что налоги как эффективный инструмент перераспределительных процессов оказывают огромное влияние на производство, стимулируя или сдерживая его рост, усиливая или ослабляя накопление капитала, расширяя или уменьшая платежеспособный спрос населения. Государство с помощью налогообложения решает ряд экономических и социальных проблем общества.

Внутри регулирующей функции можно выделить стимулирующую, дестимулирующую подфункции и подфункцию воспроизводственного назначения .

Стимулирующая подфункция заключается в том, что государство посредством установления более благоприятного налогового режима для той или иной группы налогоплательщиков содействует развитию той деятельности, которой эти налогоплательщики занимаются. Стимулирующая подфункция реализуется через систему различных льгот или иных преференций, предусмотренных для определенной категории налогоплательщиков.

В отдельных главах ч. 2 Налогового кодекса РФ дан перечень налоговых льгот, которые используются в российской налоговой системе для реализации стимулирующей функции налогов. Льготы могут предоставляться путем изменения объекта налогообложения, уменьшения налогооблагаемой базы, понижения налоговой ставки и т. п. Таким образом, государство обладает довольно широкими возможностями по стимулированию тех или иных действий налогоплательщиков с помощью налогового механизма.

В противовес стимулирующей подфункции налоги имеют еще и дестимулирующую подфункцию. Эта подфункция проявляется в том, что государство, будучи заинтересованным в ограничении деятельности тех или иных категорий налогоплательщиков, устанавливает для них более тяжелое налоговое бремя, чем для обычных налогоплательщиков. Так, например, государство заинтересовано в ограничении игорного бизнеса, поэтому налоговые ставки на доходы игорных заведений установлены в абсолютных суммах на достаточно высоком уровне.

Третьей является подфункция воспроизводственного назначения. Сущность этой подфункции заключается в том, что государство, взимая налог с налогоплательщиков, направляет полученные средства на воспроизводство тех объектов материального мира, которые были задействованы в процессе производственной или иной деятельности налогоплательщика. Ярким примером реализации подфункции воспроизводственного назначения налогов может послужить установление водного налога, взимаемого с водопользователей и направляемого на воспроизводство водных ресурсов страны.

Таким образом, реализуя экономическую функцию налогов, государство имеет возможность активно вмешиваться в организацию хозяйственной жизни страны.

Регулирующая, распределительная и контрольная функции налогов

Регулирующая функция налогов. Данная функция призвана решать посредством налоговых механизмов те или иные задачи налоговой политики государства, а также предполагает влияние системы налогообложения на экономические процессы и тенденции, происходящие в обществе. Посредством налогового механизма (налоговых ставок, системы льгот, отсрочек уплаты налогов и форм предоставления налогового кредита и т. п.) государство может регулировать инвестиционную деятельность хозяйствующих субъектов, предпринимательскую активность физических лиц и т. д. Регулирующая функция, таким образом, проявляется в процессе воздействия налоговых отношений на макроэкономические пропорции и поведение хозяйствующих субъектов. Эта функция реализует не только экономические отношения, выражающие иерархическую подчиненность (власть - плательщик), но и отношения экономических агентов между собой.

Распределительная функция налогов главным образом состоит из перераспределении материальных средств между представителями общества, то есть перераспределение средств от более бгатых к более бедным слоям общества.

Распределительная функция налогов обладает радом свойств (регулирующее, стимулирующее, воспроизводственное), характеризующих многогранность ее роли в воспроизводственном процессе.

Контрольная функция налогообложения - позволяет государству отслеживать своевременность и полноту поступлений в бюджет денежных средств и сопоставлять их величину финансовых ресурсов.

Благодаря контрольной функции оценивается эффективность каждого налогового канала и налогового "пресса" в целом, выявляется необходимость внесения изменений в налоговую систему и бюджетную политику. Контрольная функция налогово-финансовых отношений проявляется лишь в условиях действия распределительной функции.

Экономические принципы налогообложения. Кривая Лаффера

Фискальная функция налогообложения - основная функция налогообложения. Исторически наиболее древняя и одновременно основная: налоги являются преимущественной составляющей доходов государственного бюджета. Реализация функции осуществляется за счёт налогового контроля и налоговых санкций, которые обеспечивают максимальную собираемость установленных налогов и создают препятствия к уклонению от уплаты налогов. Проще говоря, это сбор налогов в пользу государства. Благодаря данной функции реализуется главное предназначение налогов: формирование и мобилизация финансовых ресурсов государства. Все остальные функции налогообложения - производные от фискальной. Во всяком случае, наряду с чисто финансово-фискальными целями налоги могут преследовать и другие, например экономические или социальные. Иначе говоря, финансовые цели, будучи самыми существенными, не являются исключительными.

· Распределительная (социальная) функция налогообложения - состоит в перераспределении общественных доходов (происходит передача средств в пользу более слабых и незащищенных категорий граждан за счёт возложения налогового бремени на более сильные категории населения).

· Регулирующая функция налогообложения - направлена на достижение посредством налоговых механизмов тех или иных задач экономической политики государства. По мнению выдающегося английского экономиста Джона Кейнса, налоги существуют в обществе исключительно для регулирования экономических отношений.

· Контрольная функция налогообложения - позволяет государству отслеживать своевременность и полноту поступлений в бюджет денежных средств и сопоставлять их величину финансовых ресурсов.

· Стимулирующая функция налогообложения - направлена на поддержку развития тех или иных экономических процессов. Она реализуется через систему льгот и освобождений. Нынешняя система налогообложения предоставляет широкий набор налоговых льгот малым предприятиям, предприятиям инвалидов, сельскохозяйственным производителям, организациям, осуществляющим капитальные вложения в производство и благотворительную деятельность, и т. д.

· Дестимулирующая функция налогообложения - направлена на установление через налоговое бремя препятствий для развития каких-либо экономических процессов.

Можно назвать также воспроизводственную подфункцию , которая предназначена для аккумуляции средств на восстановление используемых ресурсов. Эту подфункцию выполняют отчисления на воспроизводство минерально-сырьевой базы, плата за воду и т. д.

НАЛОГОВЫЙ ПЛАТЕЖ

-

форма мобилизации в централизованный фонд государства части прибыли (доходов) налогоплательщиков (юридических и физических лиц), регламентируемая налоговым законодательством. Форма Н.п. в РФ постоянно изменяется, что обусловлено становлением и развитием налоговой системы в России. С 1992 г. порядок Н.п. из прибыли в бюджет определяется Законом РФ О налоге на прибыль предприятий и организаций от 27.12.91 г. с последующими изменениями. Законом предусматривается установление ставок налога на прибыль для различных категорий предприятий (банки, страховые организации,

биржи, и т.д), порядок определения налогооблагаемой прибыли, льготы по налогу, а также порядок уплаты, предусматривающий внесение поквартальных авансовых взносов налога на прибыль с последующим окончательным расчетом Поскольку прибыль (или убыток) является конечным финансовым результатом деятельности предприятия, из этой прибыли уплачиваются и другие Н.п.:

налог на имущество, местные налоги и т.д. Т.к. прибыль является источником множества Н.п., важен порядок их уплаты. Вначале уплачиваются все имущественные налоги, пошлины и другие Н.п. Н.п. также называются некоторые налоги, имеющие, как правило, целевую направленность на компенсацию и восстановление нарушенного природного состояния и носящие характер платы за использование принадлежащих государству природных ресурсов (платежи за пользование природными ресурсами, отчисления на воспроизводство минерально-сырьевой базы, плата за воду и пр.)

Налоговая система включает различные виды налоговых платежей (далее - налогов).

В основу их классификации положены разные признаки.

Наиболее существенное значение в современной теории и практике налогообложения имеют следующие основания классификации налогов:

1. по способу взимания налогов;

2. по субъекту-налогоплательщику;

3. по органу, который устанавливает и конкретизирует налоги;

4. по порядку введения налога;

5. по уровню бюджета, в который зачисляется налоговый платеж;

6. по целевой направленности введения налога.

По способу взимания налогов различают прямые и косвенные налоги. Прямые налоги устанавливаются непосредственно на доход и на имущество (прямая форма обложения). К косвенным налогам относятся налоги на товары и услуги, оплачиваемые в цене товара или включенные в тариф. Владелец товара и услуг при их реализации получает налоговые суммы, которые перечисляет государству (косвенная форма обложения). В данном случае связь между плательщиком (потребителем) и государством опосредована через объект обложения.

Прямые налоги , в отличие от косвенных налогов, непосредственно обращены к налогоплательщику - его доходам, имуществу, другим объектам налогообложения.

По субъекту-налогоплательщику различаются:

Налоги с физических лиц (подоходный налог с физических лиц, налог на имущество физических лиц, налог на имущество, переходящее в порядке наследования и дарения, курортный сбор и др.).

Налоги с предприятий и организаций (налог на прибыль, налог на добавленную стоимость, акцизы, налог на пользователей автомобильных дорог, налог на имущество предприятий и организаций и др.). Данная разновидность не случайно названа "налоги с предприятий и организаций", а не "налоги с юридических лиц". Это вызвано тем, что некоторые организации выступают плательщиками какого-либо налога, не являясь при этом юридическим лицом, в частности филиалы, представительства, обособленные структурные подразделения.

Смешанные налоги, которые уплачивают как физические лица, так и предприятия и организации (госпошлина, некоторые таможенные пошлины, налог с владельцев транспортных средств и др.).

о органу, который устанавливает и конкретизирует налоги (юридическая классификация) , различают:

Федеральные (общегосударственные) налоги. Необходимо отметить, что размеры ставок, определение объектов налогообложения, плательщиков и методов исчисления федеральных (общегосударственных) налогов, а также порядок зачисления их сумм в бюджеты различных уровней определяются законодательством России и являются едиными на всей ее территории.

Региональные налоги (налоги республик в составе Российской Федерации и налоги краев, областей, автономной области автономных округов). Отличительной чертой региональных налогов является то, что конкретные размеры ставок, определение объектов налогообложения, плательщиков и методов исчисления налогов устанавливаются в соответствии с законодательством России законодательными органами субъектов Федерации: республик составе Российской Федерации или решениями органов государственной власти краев, областей, автономной области, автономных округов.

Местные налоги. Местные налоги, механизм их исчисления и взимания вводятся районными и городскими органами в соответствии с законодательством России и республик в составе Российской Федерации.

По порядку введения налога различают налоги общеобязательные и факультативные .

Общеобязательные налоги устанавливаются законодательными актами Российской Федерации и взимаются на всей ее территории независимо от бюджета, в который они поступают. К общеобязательным налогам относятся все федеральные налоги, налог на имущество предприятий, налог на лесной доход, плата за воду, налог на имущество физических лиц, земельный юг, регистрационный сбор с физических лиц, занимающихся предпринимательской деятельностью.

Факультативные налоги предусмотрены основами налоговой системы, но непосредственно вводиться они могут законодательными актами республик в составе Российской Федерации и решениями органов государственной власти, - краев, областей, автономных областей, автономных округов, районов, городов, иных административно-территориальных образований. Взимание этих налогов на той или иной территории - компетенция органов местного самоуправления.

По уровню бюджета, в который зачисляется налоговый платеж налоговые платежи можно подразделить на закрепленные и регулирующие .

Закрепленные налоги непосредственно и целиком поступают конкретный бюджет или внебюджетный фонд. Среди закрепленных налогов выделяют налоги, которые поступают в федеральный бюджет, в региональный бюджет, в местный бюджет, внебюджетный фонд.

Регулирующие налоги поступают одновременно в бюджеты различных уровней в пропорции согласно бюджетному законодательству. На сегодняшний день в налоговой системе России действуют два таких налога: налог на прибыль с предприятий и организаций и подоходный налог с физических лиц. Суммы отчислений по таким налогам, зачисляемые непосредственно в республиканский бюджет республики в составе Российской Федерации, в краевые, областные бюджеты краев и областей, областной бюджет автономной области, окружные бюджеты автономных округов и бюджеты других уровней, определяются при утверждении бюджета каждого из субъектов федерации.

По целевой направленности введения налога можно выделить налоги абстрактные и целевые .

Абстрактные (общие) налоги вводятся государством для формирования бюджета в целом, тогда как целевые (специальные) налоги вводятся для финансирования конкретного направления затрат государства, например единый социальный налог, целевые сборы на содержание милиции, на благоустройство территорий и другие цели.

Как правило, для целевых налоговых платежей создается специальный фонд (внебюджетный) или в самом бюджете для подобного вида налогов вводится специальная статья.

Система налогов и сборов в Российской Федерации - развивающаяся система.

48 . Федеральные налоговые платежи: понятие, виды, особенности.

Нало́г - обязательный, индивидуально безвозмездный платёж, взимаемый органами государственной власти различных уровней с организаций и физических лиц в целях финансового обеспечения деятельности государства и (или) муниципальных образований. .Взимание налогов регулируется налоговым законодательством. Совокупность установленных налогов, а также принципов, форм и методов их установления, изменения, отмены, взимания и контроля образуют налоговую систему государства. Под налогом понимается принудительное изымание государственными налоговыми структурами с физических и юридических лиц, необходимое для осуществления государством своих функций.

НАЛОГОВЫЙ ПЛАТЕЖ - форма мобилизации в централизованный фонд государства части прибыли (доходов) налогоплательщиков (юридических и физических лиц), регламентируемая налоговым законодательством.

В соответствии со ст.13 НК РФ, к федеральным налогам и сборам относятся:

1) налог на добавленную стоимость;

2) акцизы;

3) налог на доходы физических лиц;

4) налог на прибыль организаций;

5) налог на добычу полезных ископаемых;

6) водный налог;

7) сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов;

8) государственная пошлина.

49 . Региональные и муниципальные налоговые платежи: понятие, виды.

В Российской Федерации устанавливаются следующие виды налогов и сборов:

федеральные налоги и сборы, налоги и сборы субъектов Российской Федерации (далее - региональные налоги и сборы), местные налоги и сборы.

Региональные и местные налоги и сборы, не предусмотренные Налоговым Кодексом, устанавливаться не могут (ст.12 Налогового кодекса РФ). Местные налоги и сборы в городах федерального значения Москве и Санкт-Петербурге устанавливаются и вводятся в действие законами указанных субъектов Российской Федерации.

Таким образом, Налоговый кодекс определяет закрытый перечень региональных и местных налогов и сборов.

Ни на кого не может быть возложена обязанность уплачивать налоги и сборы, а также иные взносы и платежи, обладающие установленными Налоговым кодексом признаками налогов или сборов, не предусмотренные Налоговым кодексом либо установленные в ином порядке, чем это определено Налоговым кодексом (ст.3, 12 Налогового кодекса).

К региональным налогам относятся:

1) налог на имущество организаций;

2) налог на игорный бизнес;

3) транспортный налог.

К местным налогам относятся:

1) земельный налог;

2) налог на имущество физических лиц.

50 . Государственная пошлина в налоговой системе РФ.

В соответствии с Налоговым кодексом России (гл. 25.3. «Государственная пошлина»), государственная пошлина - это сбор, взимаемый с организаций и физ. лиц при их обращении в государственные органы, органы местного самоуправления, иные органы и (или) к должностным лицам, которые уполномочены в соответствии с законодательными актами России, законодательными актами субъектов России и нормативными правовыми актами органов местного самоуправления, за совершением в отношении этих лиц юридически значимых действий, предусмотренных Налоговым кодексом, за исключением действий, совершаемых консульскими учреждениями России, а именно:

нотариальных действий;

действий, связанных с регистрацией актов гражданского состояния;

действий, связанных с приобретением гражданства России или выходом из гражданства России, а также с въездом в Россию или выездом из России;

действий по официальной регистрации программы для электронных вычислительных машин, базы данных и топологии интегральной микросхемы;

действий уполномоченных государственных учреждений при осуществлении федерального пробирного надзора;

государственной регистрации юр. лиц, партий, средств массовой информации, выпусков ценных бумаг, прав собственности, транспортных средств и проч.

В числе прочего, Налоговым кодексом РФ предусмотрены государственные пошлины за:

право использования наименований «Россия», «Российская Федерация» и образованных на их основе слов и словосочетаний в наименованиях юрлиц

право вывоза культурных ценностей, предметов коллекционирования по палеонтологии и минералогии;

выдачу разрешения на трансграничное перемещение опасных отходов;

выдачу разрешений на вывоз с территории России, а также на ввоз на территорию России видов животных и растений, их частей или дериватов, подпадающих под действие Конвенции о международной продаже видами дикой фауны и флоры, находящимися под угрозой исчезновения.

Государственная пошлина взимается: с подаваемых в суд исковых заявлений, с заявлений по преддоговорным спорам, с заявлений (жалоб) по де лам особого производства, с кассационных жалоб, а также за выдачу судомкопий (дубликатов) документов с подаваемых в арбитражный суд исковых заявлений и заявлений преддоговорным спорам, а также заявлений о пересмот ре решений арбитражного суда; за совершение любых нотариальных действий в уполномоченных на то учреждениях, а также за выдачу копий (дубликатов) нотариально удостоверенных документов; за регистрацию актов гражданского состояния, а также за выдачу повторных свидетельств о регистрации актов гражданского состояния и свидетельств в связи с изменением, дополнением, исправлением и восстановлением записей актов гражданского состояния; за оформление документов на право выезда за границу и о приглашении в РФлиц из других государств , за внесение изменений в эти документы; за вы дачу или продолжение вида на жительство; за выдачу визы к паспортам иностранных граждан или заменяющих их документам на право выезда из РФ ивъезда в РФ; с заявлений о приеме в гражданство РФ и о выходе из граж данства; за регистрацию места жительства; за выдачу разрешений на право охоты и за другие объекты, определяемые законодательными актами.

Фактически ни одно государство , при формировании своего бюджета, не может обойтись без использования в своей налоговой системе , сборов и пошлин. И хотя размер собираемых пошлин в бюджете государств, занимает, как правило, не значительное место, тем не менее, им придается важное самостоятельное финансовое значение.

Пошлины, в отличие от налогов имеют целью лишь покрытие затрат государственного учреждения, а не извлечение прибыли. Пошлины и сборы не имеют финансового значения, присущего налогам . При уплате пошлины или сбора всегда присутствуют специальная цель (за что конкретно уплачивается пошлина) и специальные интересы (плательщик в той или иной мере непосредственно ощущает возмездность платежа). Налоги тоже могут иметь специальную цель (целевые налоги), однако они никогда не бывают индивидуально (непосредственно) возмездными. В этом смысле сборы и пошлины являются индивидуальными платежами. Но поскольку государство обязано предоставлять основной объем своих услуг независимо от способности получателя оплатить их, покрытие государственных издержек не может осуществляться за счет индивидуальных платежей, дающих какие-либо права. "Принцип правового государства отвергает коммерциализацию государственного управления и ограничивает расходы , связанные с оказанием услуг государством в ответ на платежеспособный спрос

Цель взыскания пошлины или сбора (пошлинный принцип) состоит лишь в покрытии без убытка, но и без чистого выгоды , расходов учреждения, в связи с деятельностью которого взимается пошлина. Но этот принцип далеко не всегда соблюдается на практике. Довольно часто плата за услуги превышает связанные с ней расходы. Мало того, в ряде случаев не платеж устанавливается ради покрытия затрат, а само действие признается обязательным ради взыскания платежа. Это утверждение справедливо, например, в отношении введения различных регистраций и т.п.

Данное обстоятельство свидетельствует о том, что пошлины и сборы, хотя и взимаются в связи с оказанием индивидуальных услуг, не могут рассматриваться как платежи по долгам, договорные платежи. Это - денежные повинности, взимаемые в индивидуальном порядке в связи с услугой публично-правового характера.

Следует особо подчеркнуть, что пошлина или сбор выплачиваются не за услугу, а в связи с услугой, причем с той, которую оказывает государственный орган, действуя в общих интересах, реализуя свои государственно-властные функции. Так, уплата пошлины при подаче искового заявления в суд сопряжена с правом конкретного лица на судебную защиту, однако определяется общественно полезной функцией суда - поддержанием режима законности.

Пошлина не обеспечивает существование государственного органа, так как он может финансироваться и из других источников. Наоборот, взимание пошлины обусловлено реализацией каким-либо государственным органом своих функций.

Размер пошлины или сбора, во-первых, должен быть обоснован. При определении их сумм нельзя исходить лишь из финансовых соображений - размеры сумм необходимо сопоставлять с целями, ради которых установлены платежи

Виды пошлин различны. Выделяют пошлины, взимаемые в связи с предоставлением административных услуг (например, за рассмотрение ходатайства о получении или прекращении гражданства); пошлины, взимаемые за предоставление какого-либо права (например, за выдачу разрешений на право охоты); пошлины, взимаемые как компенсация за определенные расходы союза в интересах конкретных лиц (например, пошлины с владельцев крупнотоннажных транспортных средств, оказывающих повышенное разрушающее действие на автодороги). Выделяют также пошлины, взимаемые в определенных сферах государственной деятельности: судебные, таможенные, нотариальные и др.

В российском законодательстве существуют три вида пошлин: государственная, регистрационная, таможенная.

Государственная пошлина взимается за ряд услуг в пользу плательщика - принятие исковых заявлений и других документов судом, совершение нотариальных действий, регистрация актов гражданского состояния, выдача документов и др., а также за предоставление особого права (например, право на охоту.

Регистрационные пошлины взимаются при обращении лица с заявкой о выдаче патентов на изобретение, промышленный образец, полезную модель и др.

Таможенные налоги взимаются при совершении экспортно-импортных операций.

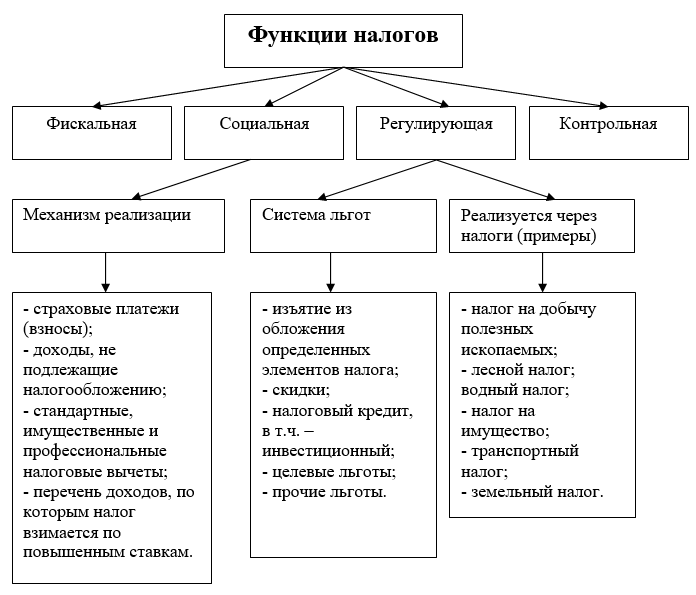

Сущность и внутреннее содержание налогов пробудут в их функциях, в той «работе», кᴏᴛᴏᴩую они выполняют. Различают следующие функции налогов (рис. 3.2):

- фискальную;

- регулирующую;

- социальную:

- контрольную.

Фискальная функция налогов

Фискальная функция

вытекает из самой природы налогов. Стоит заметить, что она характерна для всех государств во все периоды их существования и развития. С помощью реализации данной функции на практике формируются государственные финансовые ресурсы и создаются материальные условия для функционирования государства.

Стоит отметить, что основная задача выполнения фискальной функции — обеспечение устойчивой доходной базы бюджетов всех уровней. Фискальная функция, таким образом, будет понятием более широким, чем функция обеспечения участия населения в формировании фонда финансирования общегосударственных потребностей.

Рисунок № 3.2. Функции налогов

Не стоит забывать, что важно будет сказать, ɥᴛᴏ во многих развитых странах налоговое бремя на физических лиц действительно выше, чем на юридических лиц, поскольку такое построение налоговой системы — ϶ᴛᴏ более сильный стимул для развития экономики. Снижение налогового бремени на юридические лица способствует увеличению их количества и росту производства, что обеспечивает рост числа занятых.

При этом реализация фискальной функции налогов имеет объективные и субъективные ограничения. При недостаточности налоговых поступлений и невозможности сокращения государственных расходов приходится прибегать к поиску других форм доходов. Прежде всего ϶ᴛᴏ обращение к внутренним и внешним государственным, региональным, местным займам. Размещение займов приводит к образованию государственного долга.

При этом обслуживание государственного долга за счет бюджета потребует повышения налогов в будущем (роста налоговых ставок, введения новых налогов) Вместе с тем рост налогового бремени вновь может столкнуться с непреодолимыми ограничениями, вызовет усиление недовольства налогоплательщиков и спад производства, что побудит к размещению новых займов. Возникнет опасность становления финансовой пирамиды, а значит, финансового краха. Отечественный опыт ϶ᴛᴏ ярко подтвердил: чрезмерные масштабы выпуска ГКО вызвали дефолт и девальвацию рубля в августе 1998 г., а финансовый кризис 2009 г. привел к спаду производства и ϲᴏᴏᴛʙᴇᴛϲᴛʙенно к уменьшению поступления по налогу на прибыль организаций на 45% по сравнению с 2008 г.

Исходя из всего выше сказанного, мы приходим к выводу, что доля средств, поступающих в бюджет за счет реализации фискальной функции налогов в период спада деловой активности, снижается, поскольку величина поступлений налогов в бюджет непосредственно зависит от величины доходов плательщиков.

Регулирующая функция налогов

Регулирующая функция имеет особое значение в современных условиях антикризисного регулирования, активного воздействия государства на экономические и социальные процессы. Данная функция связана во временном аспекте с распределением налоговых платежей между юридическими и физическими лицами, сферами и отраслями экономики, государством в целом и его территориальными образованиями. Данная функция позволяет регулировать доходы разных групп населения. Налоговое регулирование реализуется через систему льгот и систему налоговых платежей и сборов.

Цель применения налоговых льгот — сокращение размера налоговых обязательств плательщика. Учитывая зависимость оттого, на изменение какого элемента структуры налога направлены льготы, они могут подразделяться на изъятия, скидки, налоговый кредит.

Изъятия — ϶ᴛᴏ налоговая льгота, направленная на выведение из-под налогообложения отдельных объектов (например, необлагаемый минимум) Под скидками понимаются льготы, направленные на сокращение налоговой базы. В отношении налогов на прибыль (доходы) организаций скидки связаны не с доходами, а с расходами налогоплательщика, иными словами, плательщик имеет право уменьшить прибыль, подлежащую налогообложению, на сумму произведенных им расходов на цели, поощряемые государством. Налоговый кредит — ϶ᴛᴏ льгота, направляемая на уменьшение налоговой ставки или окладной суммы.

Учитывая зависимость от вида предоставляемой льготы налоговые кредиты принимают следующие формы:

- снижение налоговой ставки;

- сокращение окладной суммы (полное оϲʙᴏбождение от уплаты налога на определенный период — возможность предусмотрена ст. 56 НК РФ — получило название налоговых каникул);

- возврат ранее уплаченного налога или его части;

- отсрочка и рассрочка уплаты налога, в т.ч. инвестиционный налоговый кредит;

- зачет ранее уплаченного налога;

- замена уплаты налога (части налога) натуральным исполнением.

Регулирующая функция направлена на регулирование финансово-хозяйственной деятельности производителей товаров и услуг через систему налоговых платежей и сборов, аккумулируемых государством и предназначенных для восстановления израсходованных ресурсов (прежде всего природных), а также для расширения степени их вовлечения в производство в целях достижения экономического роста. Эти отчисления имеюттрадиционно четкую отраслевую направленность. К такого рода налогам и сборам правомерно отнести налог на пользование недрами, налог на воспроизводство минерально-сырьевой базы, сбор за право пользования объектами животного мира и водными биологическими ресурсами, лесной налог, водный налог, экологический налог, налог на имущество, дорожный налог, транспортный налог, земельный налог.

Регулирующая функция налогов пробудет не только в сфере производства, но и через платежеспособность физических лиц — на рынке спроса и предложения на товары и услуги, в сфере обмена и потребления.

Социальная функция налогов

Социальная функция налогов тесно связана с фискальной и регулирующей функциями посредством условий взимания подоходного и поимущественного налогов. Налоги взимаются в большем размере с обеспеченных слоев населения, при ϶ᴛᴏм значительная их доля должна в виде социальной помощи поступать к малоимущим слоям населения.

К числу конкретных механизмов реализации социальной функции налогов, предусмотренных частью второй НК РФ, ᴏᴛʜᴏϲᴙтся страховые платежи; кроме того, применительно к налогу на доходы физических лиц предусматриваются перечни: доходов, не подлежащих налогообложению; стандартных налоговых вычетов; профессиональных налоговых вычетов. Вместе с тем в ст. 224 НК РФ указан перечень доходов, по кᴏᴛᴏᴩым налог взимается по повышенным ставкам.

Значение социальной функции налогов резко возрастает в период экономических кризисов, когда большая часть населения нуждается в социальной защите.

На практике в российской налоговой системе социальная функция налогов, взимаемых с населения, реализуется не в полной мере. Это прежде всего связано с несовершенством налогового законодательства.

Наряду с названными основными функциями налогов в экономической литературе упоминаются и другие, дополнительные их функции:

- функция ограничения экономически необоснованного роста прибыли монопольных производителей на рынке товаров и услуг, а также социально неоправданных доходов граждан;

- антиинфляционная функция — ограничение роста цен и доходов при поддержании сбалансированности стоимости ВВП и поступающих в распоряжение государства и предприятий финансовых ресурсов, используемых на потребление и накопление.

Контрольная функция налогов

Контрольная функция создает предпосылки для соблюдения стоимостных пропорций в процессе образования и распределения доходов разных субъектов экономики. Благодаря ей оценивается эффективность каждого налогового канала и «налогового пресса» в целом, выбудет необходимость внесения изменений в налоговую систему и налоговую политику.

Не стоит забывать, что важно будет сказать, ɥᴛᴏ контрольную функцию налогов было бы неверно отождествлять с налоговым контролем (ст. 82 Н К РФ), осуществляемым налоговыми и таможенными органами, органами государственных внебюджетных фондов. Задача перечисленных ведомств — контроль за соблюдением налогового законодательства посредством налоговых проверок в разных формах.

По нашему мнению, выполнение налогами данных функций реализуется при осуществлении ими основных функций (фискальной, регулирующей, социальной, контрольной) Решающее значение будет иметь разработка системы налогообложения юридических и физических лиц, устанавливающей соотношение прямых и косвенных налогов на прибыль, доходы и имущество, налоговые ставки и механизмы их построения, порядок определения объекта налогообложения и предоставления льгот налогоплательщикам.

Отметим, что теоретическое определение функций еще не означает, что именно в заданном направлении будет действовать принятая законом налоговая система. Функциональную емкость системы налогообложения, принимаемой законом конкретной страны, задается не только теорией, но и практикой. Степень практического использования налогового потенциала определяет роль налогов в сложившейся экономической и финансовой системах. Исходя из всего выше сказанного, мы приходим к выводу, что сущность налога едина, но практические формы се воплощения различаются в зависимости от специфики проводимой экономической политики, типа государства, его задач и целей взимания налога.