И теперь контроль за страховыми взносами перешел к налоговым органам. Какая форма отчетности будет теперь применяться для расчета взносов в ПФР, куда нужно отчитываться и в какие сроки, расскажем в нашей статье.

Новая форма отчетности вместо РСВ-1 в 2017 году

За первый квартал 2017 года и далее, отчитываться о страховых взносах страхователи будут налоговикам, а не внебюджетным фондам. Еще 10.10.2016 г. приказом ФНС № ММВ-7-11/551 утверждена новая форма расчета, которую ежеквартально следует сдавать в свою ИФНС. Новый отчет (форма по КНД 1151111) называется «Расчет по страховым взносам» и он заменит как «пенсионные» расчеты РСВ-1, РСВ-2, РВ-3, так и 4-ФСС (кроме «травматических» взносов). Расчет будет сдаваться ежеквартально, то есть, подавать РСВ-1 с 2017 года ежемесячно не придется.

Единый расчет можно будет сдавать на бумаге или электронно, но здесь есть следующее ограничение: если у страхователя трудится более 25 человек в среднем, отчет передается в налоговую исключительно в электронном виде по спецканалам связи, и подписанный электронной подписью (ЭЦП). Для тех страхователей, чей трудовой коллектив имеет меньшую численность, допустима сдача расчета в бумажном виде (п. 10 ст. 431 НК РФ).

Но отчетность в ПФР мы не перестанем сдавать и в 2017 году. В последний раз нужно будет представить годовой расчет РСВ-1 за 2016 год . Его организации и ИП-работодатели сдают по прежней форме (утв. постановлением ПФР № 2п от 16.01.2014) и в сроки, установленные ранее для РСВ-1.

Также, в 2017 году сохранится ежемесячный отчет СЗВ-М , и добавится новая ежегодная отчетная форма о страховом стаже физлиц (п. 2 ст. 11 закона № 27-ФЗ от 01.04.1996). Оба отчета представляются в ПФР.

Напоминаем, что в ПФР нужно сдавать и всю «уточненку» за периоды ранее 01.01.2017 года.

Срок сдачи РСВ-1 в 2017 году

Отчитаться по пенсионным взносам и взносам на медстрах за 2016 год следует в свое отделение ПФР, а не в ИФНС. Если РСВ-1 сдается на бумаге (при средней численности работников до 25 человек), срок его подачи – 15 февраля, а в электронном виде (если работников в среднем больше 25) – 20 февраля 2017 года.

Невовремя сданный годовой РСВ-1 влечет те же штрафы , что и в 2016 году:

- 5% от взносов 4 квартала 2016 года за каждый просроченный месяц, но не более 30% от их суммы и не менее 1000 рублей; минимальный штраф применяется и за несдачу нулевых отчетов РСВ-1;

- от 300 до 500 рублей - штраф, налагаемый на руководителя организации в административном порядке.

Новый единый расчет, который заменит, в том числе, и РСВ-1 в 2017 году, будет сдаваться в ИФНС в сроки, не зависящие от формы его представления и более сжатые, чем для РСВ-1 – не позже 30 числа следующего месяца после отчетного квартала. При совпадении крайнего срока с выходным или праздничным днем, он переходит на ближайший следующий рабочий день. Предельные сроки сдачи расчета за 1 квартал 2017 года – 2 мая, за полугодие – 31 июля, за 9 месяцев – 30 октября 2017 года, а за 2017 год – 30 января 2018 года.

Штраф за нарушение срока сдачи единого расчета аналогичен применяемому к РСВ-1: за каждый месяц просрочки взимается 5% от суммы взносов, но не более 30% и не меньше 1000 рублей. Обратите внимание, что в расчете при суммировании всех страховых пенсионных взносов каждого работника они должны совпасть с итоговой величиной взносов. В противном случае расчет считается непредставленным, о чем ИФНС направляет уведомление для внесения исправлений в пятидневный срок.

Срок для подачи сведений СЗВ-М в 2017 году станет немного продолжительнее: 15 число месяца, следующего за отчетным. Причем, СЗВ-М за декабрь 2016 года нужно сдавать уже по новому и с учетом совпадения крайнего срока с выходным днем, то есть 16 января 2017 года.

Ежегодный отчет о страховом стаже страхователи будут впервые сдавать, отчитываясь за 2017 год, срок представления его - до 1 марта 2018 года.

Поданные невовремя сведения о страховом стаже и СЗВ-М грозят штрафом в 500 рублей за каждое физлицо, сведения по которому не предоставлены.

Расчет по страховым взносам (РСВ) - это единый отчет, который объединяет в себе информацию по всем страховым взносам, за исключением данных по профзаболеваниям и несчастным случаям. Отчеты по соцвзносам теперь также принимают налоговики, поэтому ФНС утвердила единую форму документа. Мы расскажем о том, что собой представляет расчет страховых взносов за 2018 год; образец заполнения вы также найдете в статье. Во всех деталях рассмотрим заполнение расчета по страховым взносам: инструкция будет максимально подробной.

Официальное название нового отчета, утвержденного Приказом ФНС от 10.10.2016 № ММВ-7-11/ , — «Расчет по страховым взносам». Но поскольку он включает в себя всю информацию по существующим страховым взносам, кроме платежей по профзаболеваниям и несчастным случаям на производстве, бухгалтеры уже придумали для него новое название — Единый расчет, или просто РСВ. Фактически эта форма заменила собой упраздненный РСВ-1 и большинство разделов формы 4-ФСС, которую страхователи, как и прежде, должны сдавать в Фонд социального страхования, но только «на травматизм».

Сроки сдачи расчета по страховым взносам

Единый расчет по страховым взносам 2019 (пример заполнения покажем далее), в соответствии с нормами пункта 7 статьи 431 Налогового кодекса РФ , должны сдавать все работодатели: как юридические лица, так и индивидуальные предприниматели, имеющие наемных работников и осуществляющие выплаты в их пользу. Срок сдачи этого ежеквартального отчета определен до 30-го числа месяца, следующего за отчетным периодом. За 2018 год дата, после которой последуют санкции за несвоевременную сдачу формы, приходится на 30.01.2019. Сроки направления отчета в налоговые органы за все отчетные периоды 2019 года приведены в таблице:

Организации, где среднесписочная численность сотрудников за отчетный период составила более 25 человек, в силу требований пункта 10 статьи 431 НК РФ , должны предоставлять в органы ФНС единый расчет по страховым платежам (пример заполнения РСВ за 2018 год приведен ниже) в электронном виде. Другим работодателям разрешено отчитываться в бумажном варианте — придется заполнить, распечатать и отправить бланк «Расчет по страховым взносам за 2018 год» — форма документа в этом случае будет бумажная. Способы доставки РСВ в налоговый орган ничем не отличаются от других форм и деклараций: его можно принести лично, отправить по почте заказным письмом или передать через представителя.

Отчетность обособленных подразделений

Если у страхователя существуют обособленные подразделения, которые самостоятельно выплачивают зарплату сотрудникам, то, в силу пункта 7 статьи 431 НК РФ, каждое такое подразделение обязано сдавать свой отчет в налоговый орган по месту своего нахождения. В этом случае не играет роли наличие или отсутствие у обособленного подразделения своего отдельного баланса и расчетного счета. Более того, организация обязана заблаговременно известить налоговую службу о полномочиях своих обособленных подразделений по начислению и выплате вознаграждений работникам в течение месяца, как это предусмотрено статьей 23 НК РФ . Такая обязанность у всех плательщиков страховых платежей возникла с 01.01.2018, и заявить о себе должны также головные организации, подав заявление, форма которого утверждена Приказом ФНС России от 10.01.2017 № ММВ-7-14/ Им также важно знать правила заполнения РСВ за 2018: инструкция по заполнению опубликована ниже.

Единый расчет по страховым взносам 2019: бланк

Итак, посмотрим, как произвести единый расчет по страховым взносам: форма насчитывает 25 листов (вместе с приложениями) и состоит из:

- титульного листа;

- раздела 1 «Сводные данные об обязательствах плательщика страховых взносов»;

- раздела 2 «Сводные данные об обязательствах плательщиков страховых взносов — глав крестьянских (фермерских) хозяйств»;

- раздела 3 «Персонифицированные сведения о застрахованных лицах».

Какой из разделов необходимо заполнить и в каком объеме, зависит от статуса страхователя и вида деятельности, которую он осуществляет. В таблице приведены категории работодателей и подразделы расчета, которые они должны заполнять.

|

Что нужно заполнить в РСВ |

|

|

Все страхователи (юрлица и ИП, кроме глав крестьянских хозяйств) |

|

|

Кроме того, должны заполнить: |

Дополнительно к вышеперечисленному: |

|

Страхователи, которые имеют право на пониженные или дополнительные тарифы социальных платежей |

|

|

Страхователи, у которых в отчетном периоде были расходы, связанные с выплатой физлицам обеспечения по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством |

|

Пример заполнения

Указания и инструкция к заполнению отчетной формы РСВ за 2018 год приведены в приложении № 2 к приказу, которым она была утверждена. Страницы должны быть пронумерованы сквозным способом. При заполнении документа на компьютере для его дальнейшей распечатки необходимо применять исключительно шрифт Courier New с размером 16-18.

Округлять стоимостные показатели в отчете не нужно, можно указывать рубли и копейки. Если показатель в поле отсутствует, нужно поставить прочерки, при отсутствии стоимостного показателя проставляются нули. Категорически запрещены любые исправления, скрепление листов степлером и двусторонняя печать документа. Далее покажем образец заполнения расчета по страховым взносам за 2018 год, расскажем, как производить расчет страховых взносов в 2019 году — пример подготовлен с учетом последних требований законодательства.

Инструкция по заполнению расчета по страховым взносам в 2019 году

Бланк достаточно объемный, поэтому рассмотрим порядок заполнения расчета по страховым взносам 2019 по частям. Для примера мы возьмем организацию, которая начала вести деятельность в IV квартале 2017 года. В ней трудоустроено два человека, включая директора. Один специалист оказывает юридические услуги по договору гражданско-правового характера. Поэтому выплаты в его пользу не включаются в базу обложения на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством.

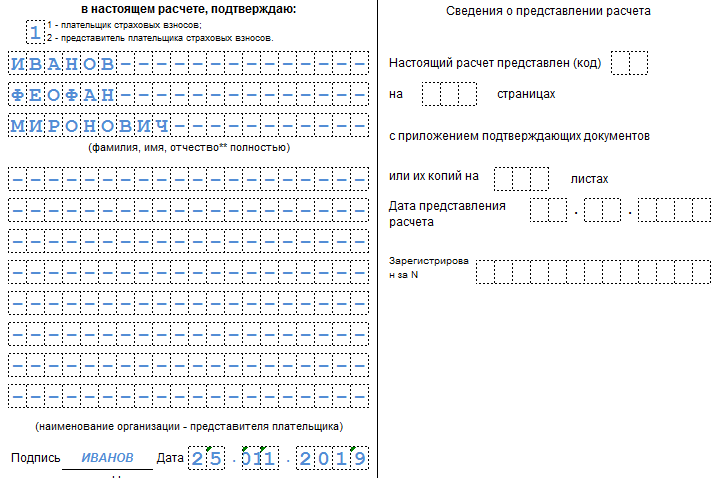

1. Титульный лист. Здесь необходимо указать ИНН, КПП и полное наименование организации-страхователя или Ф.И.О. ИП. Особое внимание уделяем коду отчетного периода. В годовой отчетности за 2018 год указываем код «34». Тут же следует написать отчетный год, а также код налогового органа, куда направлен отчет.

Кроме того, необходимо отметить, кто именно направляет документ: сам плательщик или его представитель. Плательщику соответствует код «1», а представителю — «2». В конце листа необходимо поставить дату, а уполномоченное лицо должно заверить внесенные сведения своей подписью.

2. Раздел 1 содержит сводные данные по обязательствам плательщика, поэтому в нем нужно обязательно указать корректный код КБК по каждому виду платежей. Начисленные суммы приводятся помесячно, отдельно — по пенсионному.

А также по социальному и медицинскому страхованию.

Если в отчетном периоде было дополнительное страхование, то это тоже нужно указать отдельно. Весь раздел 1 не помещается на одной странице, поэтому продолжить заполнение необходимо на следующей. При этом внизу каждой страницы необходимо ставить подпись и дату заполнения.

3. Приложение 1 к разделу 1 «Расчет сумм страховых взносов на обязательное пенсионное и медицинское страхование». Здесь следует указать отдельно исчисленные страховые платежи по пенсионному и медицинскому страхованию, а также количество застрахованных лиц в каждом месяце.

Аналогично заполняется подраздел 1.2 «Расчет сумм взносов на обязательное медицинское страхование».

4. Приложение 2 к разделу 1 «Расчет сумм страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством», в котором соответственно приводятся данные об исчисленных за отчетный период суммах. Очень важно не забыть указать, как происходит оплата пособий по временной нетрудоспособности: зачетом или напрямую. Опять нужно указать количество застрахованных лиц и сумму выплаченных вознаграждений.

9 Ничего не меняем

На следующей странице нужно указать суммы исчисленных платежей, а также суммы, израсходованные на выплату страхового обеспечения. Отдельно нужно отметить сумму, возмещенную ФСС.

5. Раздел 3. «Персонифицированные сведения о застрахованных лицах» — здесь необходимо заполнить данные каждого работника либо лица, в пользу которого было выплачено в отчетном периоде вознаграждение. На каждое лицо заполняется свой отдельный лист. В нем нужно указать код отчетного периода, дату заполнения, ИНН, а также порядковый номер по разделу.

После этого необходимо указать Ф.И.О., ИНН, СНИЛС, пол и дату рождения каждого лица.

Также обязательны сведения о документе, удостоверяющем личность, и признак застрахованности по каждому из видов страхования.

Итак, мы заполнили бланк расчета по страховым взносам за 2018 год.

Ошибки и штрафы за РСВ в 2019 году

Поскольку отчетным периодом по страховым взносам является квартал, а расчетным — год, то за несвоевременно сданные сведения по страховым перечислениям налоговики будут наказывать в зависимости от того, какой расчет был сдан не вовремя. Если за квартал, полугодие или 9 месяцев, то, в силу статьи 126 НК РФ , размер штрафа будет составлять всего 200 рублей за саму отчетную форму, а не за число лиц, которые в нее входят. Налоговым законодательством такой «подушевой» вид штрафа пока не предусмотрен.

Если не был вовремя сдан расчет за год, то придется заплатить 5 % от суммы страховых платежей, которые были указаны в документе за каждый полный или неполный месяц опоздания. Максимальная сумма санкций в этом случае, как определено статьей 119 НК РФ , не может составлять более 30 % от суммы взносов, подлежащих уплате, но и не может быть меньше 1000 рублей. Это значит, что при отсутствии обязательств в расчете все равно будет назначен штраф в 1000.

Кроме того, статьей 76 НК РФ налоговой службе дано право блокировать операции по расчетному счету налогоплательщиков, которые не сдают отчеты. Налоговики считают, что теперь это правило будет распространяться также на плательщиков соцвзносов. Однако Минфин пока утверждает обратное и разрешает блокировать счета только за непредоставление деклараций.

Особенности уточненного расчета

Ошибки в форме традиционно приведут к необходимости сдавать уточненный расчет. Регулирует этот момент , в которой сказано, что повторно заполнять придется только те разделы документа, в которых были допущены ошибки или неточности. Листы, заполненные без оплошностей, дублировать нет необходимости. Особое внимание следует обратить на раздел 3. Так как он подается по каждому застрахованному лицу в отдельности, то и сдавать уточнения следует только по тем лицам, в данные которых были внесены изменения.

В некоторых случаях ошибки, допущенные страхователем, могут привести к тому, что расчет будет признан непредоставленным совсем. В частности, это произойдет, если в едином расчете по страховым взносам за расчетный (отчетный) период совокупная сумма страховых взносов не будет совпадать с суммой по каждому застрахованному лицу. При выявлении такого расхождения территориальный орган ФНС должен уведомить страхователя о том, что его отчет не был принят, не позднее дня, следующего за днем направления документа в налоговую. С этого момента страхователь получает 5 рабочих дней для исправления своего расчета. Если он уложится в этот срок, то датой формы будет считаться первоначальная дата ее предоставления.

Единый расчет по взносам в бухгалтерских программах

РСВ включена во все программы и сервисы ведения бухгалтерского и налогового учета:

В расчете по страховым взносам за 2 квартал 2017 года надо показать сведения за полугодие нарастающим итогом. расчета, сроки сдачи и образец смотрите в статье.

Компании впервые сдают расчет по страховым взносам за полугодие, как только закончится 2 квартал 2017 года.

Особенность этого отчета в том, что показатели надо приводить за период с января по июнь нарастающим итогом. Чтобы не запутаться, смотрите образец в нашей статье. Здесь же вы найдете точные сроки, форму и подсказки по заполнению нового расчета. В статье:

Расчет по страховым взносам по итогам 2 квартала 2017 года: форма

Форма расчета по страховым взносам 2017 утверждена приказом ФНС России от 10 октября 2016 г. № ММВ-7-11/551. Номер формы по КНД - 1151111. Новый расчет заменил собой РСВ-1 и 4-ФСС, и по объему больше этих отчетов — в нем 24 листа.

В расчет по страховым взносам входит титульный лист и три раздела:

- раздел 1 «Сводные данные об обязательствах плательщика страховых взносов». Это самая объемная часть отчета. В нем отражаются данные о начисленных суммах по всем страховым взносам — пенсионным, медицинским и социальным, кроме взносов на травматизм;

- раздел 2 «Сводные данные об обязательствах плательщиков страховых взносов - глав крестьянских (фермерских) хозяйств»;

- раздел 3 «Персонифицированные сведения о застрахованных лицах». Этот раздел надо заполнить на каждое застрахованное лицо отдельно.

- раздел. Первый раздел предназначен для данных о начисленных взносах. Второй раздел заполняют не все компании, а только крестьянские и фермерские хозяйства. Третий раздел — для персонифицированных сведений о застрахованных лицах.

Какие разделы в новом расчете по взносам заполнять обязательно

|

Кто сдает расчет по взносам |

Какие разделы заполнить обязательно |

|

Все компании |

— титульный лист; |

|

Компании, которые платят взносы по дополнительным тарифам и/или применяющие пониженные тарифы |

— подразделы 1.3.1, 1.3.2, 1.4 приложения № 1 к разделу 1; |

|

Организации, которые платят больничные, детские и декретные пособия |

— приложение № 3 к разделу 1; |

Срок сдачи расчета по страховым взносам в 2017 году

Расчет по страховым взносам по окончании 2 квартала, то есть за полугодие, надо сдать не позднее 31 июля. Ведь 30 июля - выходной день.

По общему правилу расчет надо сдать не позднее 30-го числа месяца, следующего за отчетным или расчетным периодом. Если крайняя дата сдачи расчета выпадает на выходной, то расчет можно сдать в ближайший за ним рабочий день.

Расчетный период для страховых взносов - это календарный год. Отчетными периодами являются I квартал, полугодие и 9 месяцев (ст. 423 НК РФ).

В каком виде сдавать расчет по страховым взносам

Расчет по страховым взносам сдавайте одним из двух способов:

- через интернет в электронном виде

- на бумаге лично или по почте.

Если среднесписочная численность работников за 2016 год превышает 25 человек, то компания обязана сдавать расчет по страховым взносам в электронном виде. Иначе инспекторы потребуют штраф - 200 руб. за нарушение формата (ст. 119.1 НК РФ).

Если среднесписочная численность компании за 2016 год - 25 человек или меньше, расчет по страховым взносам можно сдать любым из способов. Штрафа не будет.

Какие еще штрафы могут применить к расчету по взносам

За ошибки. Например в персональных данных работников. Инспекторы пришлют компании электронное или бумажное уведомление об ошибках и попросят исправить отчет. На это у компании есть пять рабочих дней с даты, когда инспекция отправила электронное уведомление. Или десять рабочих дней со дня отправки бумажного уведомления. Если компания не исправит ошибки вовремя, то расчет по взносам будет считаться непредставленным. За это инспекторы выпишут штраф — 5 процентов от суммы страховых взносов к уплате (ст. 119 НК РФ).

За просрочку. Размер штрафа составляет 5 процентов от суммы взносов, которая подлежит уплате либо доплате на основании данного расчета. При определении размера штрафа из этой суммы вычитается сумма взносов, которую организация перечислила в бюджет в срок. 5-процентный штраф начислят за каждый месяц (полный или неполный) просрочки с подачей расчета. При этом общая сумма штрафа не может быть больше 30 процентов от суммы взносов и меньше 1000 руб.

Если представите расчет вовремя, но в нем будут расхождения между совокупной суммой страховых взносов и суммой взносов по каждому сотруднику, расчет будет считаться непредставленным. ИФНС уведомит вас об этом. Важно, как сдали расчет:

- электронно. Уведомление ждите не позднее дня, следующего за днем сдачи расчета;

- на бумаге. Уведомление получите в течение 10 рабочих дней после того дня, как инспекторы получили расчет.

Расчет по страховым взносам: образец заполнения

Поля расчета заполняйте значениями текстовых, числовых, кодовых показателей слева направо, начиная с первого, то есть левого, знакоместа. Стоимостные показатели указывайте в рублях и копейках.

Расчет заполняйте чернилами синего, черного или фиолетового цвета. На компьютере расчет заполняйте заглавными печатными символами шрифтом Courier New высотой 16-18 пунктов.

Если показатели отсутствуют:

- в полях для количественных и суммовых показателей ставьте 0 (ноль).

- в остальных случаях во всех ячейках ставьте прочерк. Например, когда отсутствуют текстовые показатели. Заполняя расчет на компьютере, ставить нули и прочерки в свободных ячейках не нужно.

В готовом расчете поставьте номер каждой страницы в поле «Стр.». Страницы расчета имеют сквозную нумерацию начиная с титульного листа, вне зависимости от наличия (отсутствия) и количества заполняемых разделов. Номер для первой страницы «001», для двадцать первой - «021».

Подробный порядок заполнения расчета по страховым взносам вы найдете в Приложении № 2 к Приказу ФНС России от 10 октября 2016 г. № ММВ-7-11/551.

При заполнении не допускается:

- исправление ошибок в расчете при помощи корректирующего или аналогичного средства;

- двусторонняя печать расчета;

- скрепление листов, если от этого расчет испортится.

Титульный лист

На титульном листе заполняйте все поля, кроме раздела «Заполняется работником налогового органа». В Поле «Номер корректировки» укажите «0——», если это первичный расчет за отчетный (расчетный) период. Если вы сдаете корректировочный расчет, укажите порядковый номер корректировки (например, «1——», «2——»).

В поле «Расчетный (отчетный) период» укажите код периода, за который представляется расчет. В расчете по итогам 2 квартала, то есть за полугодие, поставьте код 31.

Какой код отчетного или расчетного периода поставить в расчете по страховым взносам

В поле «Представляется в налоговый орган (код)» укажите код ИФНС России, куда сдаете расчет. В поле «По месту нахождения (учета)» укажите код места представления расчета. Сориентироваться можно по таблице ниже.

Какой код места представления указать в расчете по страховым взносам

|

Значение кода |

|

|

По месту жительства физлица, не являющегося ИП |

|

|

По месту жительства ИП |

|

|

По месту жительства адвоката, учредившего адвокатский кабинет |

|

|

По месту жительства нотариуса, занимающегося частной практикой |

|

|

По месту жительства члена (главы) КФХ |

|

|

По месту нахождения российской организации |

|

|

По месту учета правопреемника российской организации |

|

|

По месту учета российской организации по месту нахождения обособленного подразделения |

|

|

По месту нахождения ОП иностранной организации в РФ |

|

|

По месту учета международной организации в РФ |

В поле «Календарный год» укажите год, за расчетный (отчетный) период которого представляете расчет. Например, если сдаете расчет за полугодие 2017 года, в поле «Календарный год» укажите 2017.

В поле «Код вида экономической деятельности по классификатору ОКВЭД2» укажите код по Общероссийскому классификатору видов экономической деятельности.

В поле «Номер контактного телефона» укажите номер телефона в следующем формате:

«8», код, номер. Между «8» и кодом, а также между кодом и номером сделайте пробелы.

Раздел 1

В разделе 1 отразите общие показатели по суммам страховых взносов к уплате. По строке 010 укажите код ОКТМО того муниципального образования, на территории которого платите страховые взносы. Поле «Код по ОКТМО» содержит 11 знаков. Если код ОКТМО имеет восемь знаков, в свободных знакоместах справа от значения кода поставьте прочерки. Или ничего не ставьте, если заполняете расчет на компьютере.

По строке 020 укажите КБК по взносам на обязательное пенсионное страхование.

По строкам 030-033 расчета за полугодие укажите суммы страховых взносов на обязательное пенсионное страхование, которую надо заплатить в бюджет по КБК из строки 020:

- по строке 030 - за период с января по июнь. То есть нарастающим итогом;

- по строкам 031-033 за последние три месяца отчетного периода, то есть за 2 квартал.

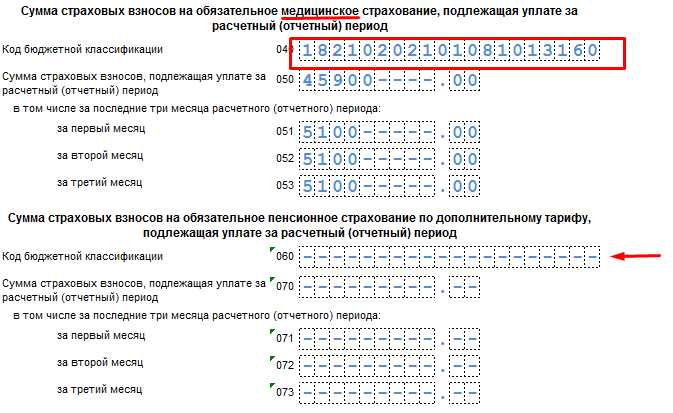

По строке 040 укажите КБК по взносам на обязательное медицинское страхование. По строкам 050-053 укажите суммы страховых взносов на обязательное медицинское страхование, которую надо заплатить в бюджет по КБК из строки 040:

- по строке 050 - за период с января по июнь нарастающим итогом;

- по строкам 051-053 за последние три месяца отчетного периода, то есть за 2 квартал.

По строке 060 укажите КБК по пенсионным взносам по дополнительным тарифам. По строкам 070-073 укажите суммы страховых пенсионных взносов по дополнительным тарифам, которую надо заплатить в бюджет по КБК из строки 060:

- по строке 070 - за расчетный период с января по июнь нарастающим итогом;

- по строкам 071-073 за последние три месяца отчетного периода, то есть за 2 квартал.

Если необходимо указать несколько КБК, заполните необходимое количество листов раздела 1 расчета с заполненными показателями по строкам 060-073.

По строке 080 укажите КБК по взносам на дополнительное социальное обеспечение. По строкам 090-093 укажите сумму взносов на дополнительное социальное обеспечение, которую надо заплатить в бюджет по КБК из строки 080:

- по строке 090 - за период с января по июнь нарастающим итогом;

- по строкам 091-093 за последние три месяца отчетного периода, то есть за 2 квартал.

Если необходимо указать несколько КБК, заполните необходимое количество листов раздела 1 расчета с заполненными показателями по строкам 080-093.

По строке 100 укажите КБК по взносам на обязательное социальное страхование. По строкам 110-113 укажите сумму взносов на обязательное социальное страхование, которую надо заплатить в бюджет по КБК из строки 100:

- по строке 110 - за период с января по июнь нарастающим итогом;

- по строкам 111-113 за последние три месяца отчетного периода, то есть за 2 квартал.

По строкам 120-123 укажите сумму превышения произведенных плательщиком расходов на социальное страхование:

- по строке 120 - за период с января по июнь нарастающим итогом;

- по строкам 121-123 - за последние три месяца отчетного периода, то есть за 2 квартал.

Нельзя одновременно заполнять:

- строки 110 и строки 120;

- строки 111 и строки 121;

- строки 112 и строки 122;

- строки 113 и строки 123.

Приложение 1 к разделу 1

Приложение 1 к разделу 1 расчета включает в себя:

- подраздел 1.1 «Расчет сумм страховых взносов на обязательное пенсионное страхование»;

- подраздел 1.2 «Расчет сумм страховых взносов на обязательное медицинское страхование»;

- подраздел 1.3 «Расчет сумм страховых взносов на обязательное пенсионное страхование по дополнительному тарифу для отдельных категорий плательщиков страховых взносов, указанных в статье 428 Налогового кодекса РФ»;

- подраздел 1.4 «Расчет сумм страховых взносов на дополнительное социальное обеспечение членов летных экипажей воздушных судов гражданской авиации, а также для отдельных категорий работников организаций угольной промышленности».

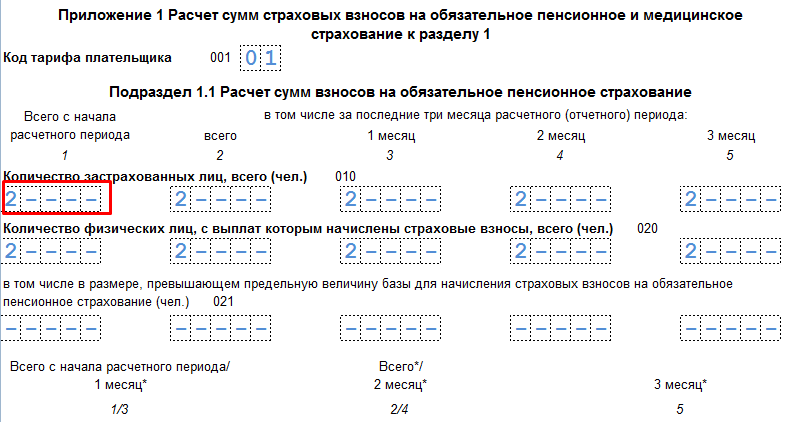

Подраздел 1.1. В нем отражают расчет базы по пенсионным взносам и сами взносы. По строке 010 укажите общее количество застрахованных лиц в системе обязательного пенсионного страхования. По строке 020 - количество физлиц, с выплат которым вы исчислили страховые взносы. А по строке 021 - количество физлиц из строки 020, выплаты которым превысили предельную величину базы для расчета пенсионных взносов.

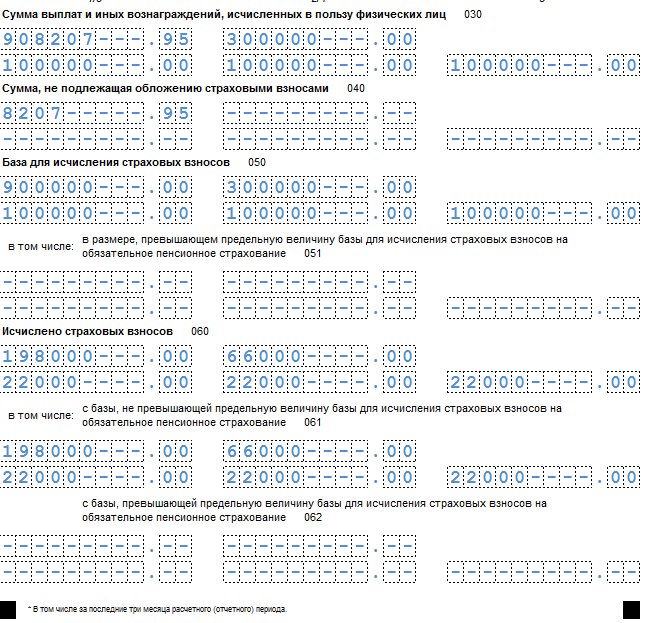

По строке 030 отразите суммы начисленных выплат и вознаграждений в пользу физлиц (п. 1 и 2 ст. 420 НК РФ).

По строке 040 отразите:

- суммы выплат, которые не облагаются страховыми взносами на обязательное пенсионное страхование (ст. 422 НК РФ);

- суммы расходов, которые исполнитель подтвердил документами по договорам авторского заказа, договору об отчуждении исключительного права на произведения науки, литературы, искусства, издательскому лицензионному договору, лицензионному договору о предоставлении права использования произведения науки, литературы, искусства (п. 8 ст. 421 НК РФ). Если у него нет доказательства расходов, то укажите сумму вычета в размерах из пункта 9 статьи 421 Налогового кодекса РФ.

Базу для расчета пенсионных взносов впишите в строку 050. А по строке 051 - базу для расчета страховых взносов в размерах, которые превышают для каждого застрахованного лица предельную величину базы (п. 3-6 ст. 421 НК РФ).

По строке 060 укажите суммы исчисленных пенсионных взносов, в том числе:

- по строке 061 - с базы, которая не превышает предельную величину;

- по строке 062 - с базы, которая превышает предельную величину.

Все показатели по строкам 010-062 отражайте:

- с начала расчетного периода;

- за последние три месяца расчетного (отчетного) периода;

- за первый, второй и третий месяц из последних трех месяцев расчетного (отчетного) периода.

Подраздел 1.2. Подраздел 1.2 содержит расчет облагаемой базы по взносам на медицинское страхование и сумм страховых взносов на медицинское страхование.

По строке 010 укажите общее количество застрахованных людей в системе медицинского страхования. По строке 020 укажите количество физлиц, с выплат которым вы исчислили страховые взносы.

По строке 030 отразите суммы выплат в пользу физлиц (п. 1 и 2 ст. 420 НК РФ).

По строке 040 укажите:

- выплаты, не облагаемые взносами на обязательное медицинское страхование (ст. 422 НК РФ);

- расходы, которые исполнитель подтвердил документально по договорам авторского заказа, договору об отчуждении исключительного права на произведения науки, литературы, искусства, издательскому лицензионному договору, лицензионному договору о предоставлении права использования произведения науки, литературы, искусства (п. 8 ст. 421 НК РФ). Если у него нет доказательства расходов, то укажите сумму вычета в размерах из пункта 9 статьи 421 Налогового кодекса РФ.

По строке 050 впишите базу для расчета взносов на медицинское страхование (п. 1 ст. 421 НК РФ). А по строке 060 - суммы исчисленных страховых взносов.

Все показатели по строкам 010-060 отражайте:

- с начала расчетного периода, то есть за полугодие;

- за последние три месяца отчетного периода, то есть за 2 квартал;

- за первый, второй и третий месяц из последних трех месяцев, то есть апрель, май и июнь.

Подробно о том как платить взносы и заполнить новый расчет по страховым взносам за 1, 2 и последующие кварталы 2017 года смотрите на видео.

Разъяснения по заполнению единого расчета по страховым взносам - 2017

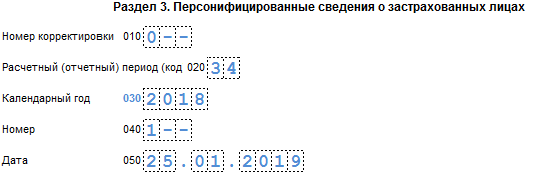

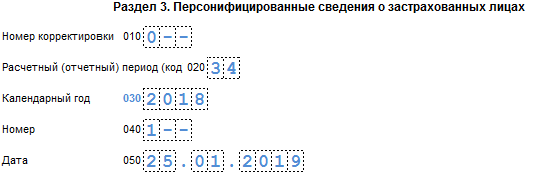

Раздел 3

В разделе 3 отражают индивидуальные сведения по каждому сотруднику. По строке 010 укажите номер корректировки. Если это первичные сведения - проставьте «0--», в уточненном расчете за соответствующий расчетный (отчетный) период укажите номер корректировки (например, «1--», «2--» и т. д.).

В поле 020 отразите код отчетного периода - 31. Это означает, что расчет по страховым взносам вы составили по окончании 2 квартала, то есть за полугодие.

Значение поля 020 раздела 3 должно соответствовать значению поля «Расчетный (отчетный период (код)» титульного листа расчета.

В поле 030 укажите год, за какой отчетный период вы представляете сведения. Значение поля 030 раздела 3 должно соответствовать значению поля «Календарный год» титульного листа расчета.

В поле 040 отразите порядковый номер сведений. А в поле 050 - дату представления сведений.

О форме Расчета по страховым взносам, который применяется с 01.01.2017 и представляется ежеквартально в налоговые органы, мы рассказывали в нашей . Впервые такой Расчет страхователи сдавали по итогам . О Расчете по страховым взносам за 9 месяцев 2017 года расскажем в этом материале и приведем пример его заполнения.

Расчет страховых взносов за 9 месяцев 2017: скачать

Напомним, что Расчет составляется нарастающим итогом за 1-ый квартал, полугодие, 9 месяцев и год. Несмотря на «нарастающий» характер, Расчет часто именуется квартальным (например, за 4-ый квартал, а не за год), потому что детализировано (по месяцам) в нем показывается информация только за последний квартал из отчетного (расчетного) периода. Поэтому говорят, например, о подготовке по итогам 9 месяцев 2017 года Расчета страховых взносов за 3 квартал 2017.

Срок сдачи и форма Расчета

Организации и ИП, которые производят выплаты физлицам, должны сдать Расчет в свою налоговую инспекцию не позднее 30-го числа месяца, следующего за истекшим кварталом (п. 7 ст. 431 НК РФ). Если 30-ое число придется на выходной или нерабочий праздничный день, сдать Расчет без последствий можно будет и в следующий за таким днем первый рабочий день (п. 7 ст. 6.1 НК РФ).

По итогам 9 месяцев 2017 года Расчет нужно представить не позднее 30.10.2017.

По общему правилу Расчет может представляться как на бумаге, так и в электронном виде. Однако если у плательщика страховых взносов среднесписочная численность физлиц, в пользу которых производились выплаты, превысила за предшествующий расчетный (отчетный) период 25 человек, сдавать Расчет нужно только в электронном виде. Электронный Расчет должны также представлять вновь созданные организации с численностью более 25 человек (п. 10 ст. 431 НК РФ).

Какие листы и разделы сдавать?

Следующие листы и разделы должны представлять все плательщики страховых взносов (п. 2.4 Порядка заполнения , утв. Приказом ФНС от 10.10.2016 № ММВ-7-11/551@):

Иные разделы, подразделы и приложения нужно включать в состав Расчета только при наличии соответствующих сведений. Если, скажем, в отчетном периоде плательщик страховых взносов начислял физлицам соцстраховские пособия, дополнительно заполнить и подать нужно будет Приложение № 3 к Разделу 1 , которое именуется «Расходы по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством и расходы, осуществляемые в соответствии с законодательством Российской Федерации».

Расчет страховых взносов за 3 квартал 2017: образец

ООО «Ирис» — плательщик страховых взносов, который находится на общей системе налогообложения и применяет основной тариф страховых взносов.

По итогам полугодия 2017 года количество застрахованных лиц равно количеству лиц, с выплат которым начислены страховые взносы, и составляет 1 человек (генеральный директор).

| Месяц 2017 года | База начисления страховых взносов, руб. | Начислено страховых взносов, руб. |

|||

| Нарастающим итогом | На обязательное пенсионное страхование (22%) | На обязательное медицинское страхование (5,1%) | На обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством (в пределах базы 755 000 рублей) (2,9%) |

||

Для того чтобы сдать отчетность по страховым взносам за 4 квартал 2018 года, предпринимателям и организациям необходимо использовать определенную форму документа, и поэтому важно узнать, изменился ли бланк расчета или нет. Из статьи вы получите ответ на этот вопрос.

Сроки сдачи РСВ за 2018 год

Перед тем как рассмотреть бланк документа, напомним вам о том, в какие сроки нужно сдавать расчет по страховым взносам в 2018-2019 годах:

- до 30 апреля 2018 года - за 1 квартал 2018 года;

- до 31 июля 2018 года - за полугодие 2018 года;

- до 30 октября 2018 года - за 9 месяцев 2018 года;

- до 30 января 2019 года - за 4 квартал 2018 года;

- до 30 апреля 2019 года - за 1 квартал 2019 года;

- до 31 июля 2019 года - за полугодие 2018 года;

- до 30 октября 2019 года - за 9 месяцев 2019 года;

- до 30 января 2020 года - за 12 месяцев 2019 года.

Некоторые сроки сдачи расчета по страховым взносам переносятся на другие дни из-за того, что крайние даты выпадают на праздничные (выходные) дни.

Что касается расчета по страховым взносам за 9 месяцев и за 4 квартал 2018 года, то здесь никаких переносов нет, и крайние сроки сдачи отчетов не смещаются на другие дни.

Сроки сдачи РСВ за 4 квартал 2018 года

Как уже было сказано, расчет по страховым взносам за 4 квартал 2018 года нужно сдать не позже, чем 30 января 2019 года. Этот день выпадает на среду.

Нарушение сроков сдачи документа грозит наложением штрафа, составляющего 5% от суммы страховых взносов за период 2018 года (за каждый месяц просрочки платежа, полный или не полный). Такая ответственность наступит, если организация или ИП не успеют заплатить взносы до 30.01.2019 года.

Если долги по страховым взносам отсутствуют, но расчет по страховым взносам не сдан в установленный законодательством срок, то работники налоговой инспекции могут начислить минимальный штраф в размере 1 000 рублей. Об этом сказано в статье 119 НК РФ (пункт 1).

За опоздание со сдачей отчета за 4 квартал 2018 года вам придется оплатить недоимку. В такой ситуации размер штрафа будет минимальным (на основании письма ФНС № ГД-4-11/22730 от 09 ноября 2017 года).

Новые контрольные соотношения в РСВ за 4 квартал 2018 года

Заполнение РСВ за 4 квартал 2018 года предполагает учет новых контрольных соотношений. Напомним, что был расширен перечень оснований, в соответствии с которыми ИФНС получила право признавать расчет по страховым взносам не предоставленным. Новые условия для того, чтобы документ считался непредставленным, содержаться в статье 431 Налогового кодекса РФ (абзац 2, пункт 7).

Корректировки сводятся к тому, что ошибки в Разделе 3 по каждому из физических лиц не допустимы в некоторых показателях. Для удобства представим их в виде таблицы:

|

Графа |

Заполнение |

|

сумма выплат (иных вознаграждений) за каждый из последних 3 месяцев отчетного (расчетного) периода |

|

|

база для расчета взносов на пенсионное страхование в рамках предельной величины каждый из последних 3 месяцев отчетного (расчетного) периода |

|

|

сумма взносов на пенсионное страхование в рамках предельной величины за каждый из последних 3 месяцев отчетного (расчетного) периода |

|

|

итоговые суммы (графы 210 + 220 + 240) |

|

|

база для расчета взносов на пенсионное страхование в соответствии с дополнительным тарифом за каждый из последних 3 месяцев отчетного (расчетного) периода |

|

|

сумма взносов на пенсионное страхование в соответствии с дополнительным тарифом за каждый из последних 3 месяцев отчетного (расчетного) периода |

|

|

итоговые суммы (графы 280 + 290) |

Обратите внимание, что суммарные сведения в вышеперечисленных в таблице графах относительно всех физических лиц должны отвечать сводным данным, которые отражаются в подразделе 1.1 и 1.3.

На каком бланке сдавать расчет по страховым взносам за 4 квартал 2018 года?

Приказом ФНС № ММВ-7-11/551 от 10.10.2016 года утверждена форма расчета по страховым взносам, которую должны сдавать индивидуальные предприниматели, а также организации, которые являются страхователями. Данный бланк применяется, начиная со сдачи РСВ за 1 квартал 2017 года.

Эту форму нужно заполнять для сдачи расчета за все периоды 2019 года. В приказе № ММВ-7-11/551 есть порядок заполнения документа и его электронная форма.

В какой форме сдавать РСВ в 2019 году: в новой или в старой?

Новая форма РСВ уже разработана сотрудниками ФНС РФ. Бланк документа доступен на Едином портале для размещения проектов НПА. Важно заметить, что форма расчета по страховым взносам, разработанная Федеральной налоговой службой, предполагает не новый бланк, а новую редакцию уже существующей формы РСВ.

Можно выделить некоторые основные корректировки, внесенные ФНС в обновленный бланк формы РСВ, а именно:

1. В приложение 2 «Расчет суммы страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством» были добавлены новые поля.

2. Приложение, которое содержит данные об использовании пониженного тарифа, установленного на период до 2018 года, отсутствует.

3. Добавлено поле «Код тарифа плательщика» в приложение 2 к Разделу 1.

4. Добавлен новый реквизит под названием «Тип корректировки» в Раздел 3 документа (для персонифицированных данных физлиц). Нужно будет указывать какой расчет сдается:

- исходный;

- корректирующий;

- отменяющий.

Помимо этих изменений, в обновленной редакции формы РСВ не должно быть цифровых показателей со знаком «минус».

В соответствии с проектом, приказ ФНС РФ должен был вступить в силу, начиная с 01.01.2018 года. Обновленный бланк РСВ должны были начинать использовать для сдачи расчета за 1 квартал 2018 года (то есть, до 3 мая 2018 года).

Для подачи расчета за 4 квартал 2018 года в срок до 30 января 2019 года, необходимо применять старую форму документа. Это правило касается как бумажного, так и электронного формата отчета.