За последние годы в форму 3-НДФЛ несколько раз вносились изменения, но, при этом важно знать, что при заполнении декларации необходимо использовать форму, действовавшую в тот календарный год, за который Вы заполняете декларацию .

На этой странице Вы можете бесплатно скачать бланки декларации 3-НДФЛ за все последние года. На каждом листе в файле расположена отдельная страница декларации. Вам нужно заполнить только страницы, которые актуальны для Вашей ситуации.

Вы можете распечатать форму и заполнить ее от руки или воспользоваться нашей интернет-программой для заполнения деклараций 3-НДФЛ. Программа построена на основе простых вопросов (не требует специальных знаний), и процесс заполнения занимает всего 15-20 минут.

Бланк декларации 3-НДФЛ за 2017 год

Форма налоговой декларации за 2017 год была принята приказом ФНС России от 25 октября 2017 г. № ММВ-7-4/821@. Новая форма почти не отличается от декларации за прошлый год (были внесены несколько небольших изменений).

Бланк декларации 3-НДФЛ за 2016 год

Форма налоговой декларации за 2016 год была принята приказом ФНС России от 10 октября 2016 г. № ММВ-7-11/552@. Новая форма практически не отличается от декларации за прошлый год (были внесены лишь несколько незначительных изменений).

Бланк декларации 3-НДФЛ за 2015 год

Форма декларации за 2015 год была принята приказом ФНС России от 25.11.2015 N ММВ-7-11/544@. Новая форма практически не отличается от декларации за 2014 год (в нее были внесены лишь небольшие изменения).

Бланк декларации 3-НДФЛ за 2014 год

Форма декларации за 2014 год была принята ФНС России №ММВ-7-11/6712@ от 24.12.2014 года и начнет действовать с 14 февраля 2015 года. Декларация была серьезно переработана по сравнению с прошлой формой (поменялся порядок листов и разделов, их названия, а также внесены изменения в структуру ряда разделов).

Бланк декларации 3-НДФЛ за 2013 год

Форма декларации за 2013 год была принята Приказом ФНС России от 14.11.2013 N ММВ-7-3/501@. Единственным отличием декларации за 2013 год от прошлой формы является замена кодов ОКАТО на коды ОКТМО.

Бланк декларации 3-НДФЛ за 2012/2011 года

Для деклараций за 2011 и 2012 года используется единая форма, принятая приказом ФНС России от 10 ноября 2011 г. N ММВ-7-3/760@ "Об утверждении формы налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ), Порядка ее заполнения и формата налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ)". Основные изменения декларации были направлены на упрощение процесса заполнения для налогоплательщиков.

Бланк декларации 3-НДФЛ за 2010 год

Форма декларации 3-НДФЛ за 2010 год была принята Приказом ФНС России от 25.11.2010 № ММВ-7-3/654@ «Об утверждении формы налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ), Порядка ее заполнения и формата налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ)» .

Индивидуальные предприниматели, ведущую свою деятельность на территории Российской Федерации и работающие на общей системе налогообложения, обязаны, согласно действующему законодательству, каждый год отправлять в налоговую инспекцию отчёт о полученных доходах.

Необходимые для отчётности данные подаются предпринимателем на бумажных носителях в виде заполненной декларации 3-НДФЛ. Заполнение налоговой декларации — обязательное требование не только для тех, кто ведёт собственный бизнес, но и для обычных граждан, которые на протяжении 12 месяцев получали доход не по основному месту трудоустройства. Данная категория налогоплательщиков обязуется подавать декларацию для того, чтобы с их доходов были удержаны подоходные налоги. Для многих граждан России заполнение налоговой декларации 3-НДФЛ — необходимое условие для оформления налогового вычета. Невыполнение этого условия ведет к штрафным санкциям.

Заполнение налоговой декларации 3-НДФЛ может вызвать определённые трудности, как у юридического, так и у физического лица. Избежать подобных заминок поможет знание действующего налогового законодательства. Образец заполнения налоговой декларации может стать примером оформления отчётности.

Что представляет собой декларация 3-НДФЛ?

Порядок заполнения налоговой декларации прописан в действующем законодательстве страны. Разработанные ФНС подробные инструкции позволяют предпринимателям быстро самостоятельно заполнить различные отчёты и бумаги. Несмотря на то, что налоговой инспекцией предоставляется инструкция по заполнению налоговой декларации, необходимо опираться на определённые статьи Налогового кодекса во избежание ошибок. Неправильно заполненный документ не будет считаться действительным.

Пример заполнения налоговой декларации даёт налогоплательщикам представление о правильно заполненном отчёте и позволяет избежать ошибок в оформлении бланков. Подобные образцы можно отыскать в отделениях налоговой службы на информационных стендах либо на официальном сайте ФНС.

Службы обязательно проверяет декларацию на наличие ошибок и неточностей при её подаче. Все найденные несоответствия в отчёте сразу же указываются инспектором. Ответственность за полноту предоставляемой информации ложится только на того, кто подаёт декларацию.

Уточняющая декларация

Заполнение налоговой типа осуществляется в тех случаях, когда налогоплательщик после подачи отчётности выясняет, что определённая сумма не была внесена в годовой доход.

На плательщика не накладываются в том случае, если уточнённая сумма не превышает сумму налогов к уплате. Оплата штрафа и пени вкупе с внесением в госбюджет налога осуществляется в том случае, если физическое лицо или индивидуальный предприниматель не провёл должным образом расчёты, что показала корректировка.

Декларация 3-НДФЛ

Отчётность, отправляемая по форме 3-НДФЛ, является документацией, в которой указываются все дополнительные доходы, полученные ИП или физическим лицом за год. В бумагах также указываются данные, учитывающие все льготы и налоговые скидки.

Что учитывается при заполнении декларации 3-НДФЛ

Величина налога определяется на основе дохода, полученного за год; в него включаются средства, полученные за:

- Продажу объектов недвижимости — земельных участков, квартир, частных домов.

- Продажу любого имущества.

- Получение денежных переводов.

- Получение выигрышей на сумму более 4 тысяч рублей.

- Продажу транспортного средства, которое являлось собственностью налогоплательщика меньше трёх лет.

- Сдачу объектов недвижимости в аренду.

Когда декларацию необходимо сдавать?

Заполнение налоговой декларации и её последующая сдача в органы ФНС осуществляется в следующих случаях:

- После оплаты обучения налогоплательщика или его детей.

- Оплата лечебных мероприятий.

- Приобретение или возведение жилых объектов, в том числе оформление ипотечного кредита.

- Наличие детей — на каждого выдаётся около полутора тысяч рублей налогового вычета.

- Получение средств от частных лиц или компаний.

- Продажа недвижимого или движимого имущества.

- Получение призов, выигрышей и прочих наград.

- Получение денежных средств из-за границы.

- Получение гонорара автора.

- Получение имущества, оформленного по дарственной.

Документы для декларации 3-НДФЛ

Заполнение налоговой декларации требует предоставления пакета документов и информации из них — личных данных налогоплательщика и прочих сведений, которые подтверждали бы факт получения доходов:

- Документы на продаваемое имущество.

- Платёжные документы.

- Справки, выданные на месте трудоустройства, по форме 2-НДФЛ.

- Договора, которые составлялись для выполнения определённых работ, оказания услуг, получения денежных средств.

Образец заполнения налоговой декларации

Работающие на общем налоговом режиме индивидуальные предприниматели должны сдавать в налоговые органы декларацию 3-НДФЛ.

Потраченные сверх меры денежные средства, направленные на уплату налогов, могут быть возвращены налогоплательщику. Сделать это позволяет налоговая декларация 3-НДФЛ. Образец заполнения формы, необходимой для оформления налогового вычета, можно найти в отделении налоговой инспекции.

Документы и отчёты, подтверждающие доходы налогоплательщика, подаются до 30 апреля следующего за отчётным года.

Составить декларацию можно несколькими способами:

- От руки с использованием чёрных или синих чернил.

- С использованием печатного оборудования, при этом запрещено прибегать к двусторонней печати.

Сроки выплаты налогов

Заполнение и сдача налоговой декларации, как и последующая уплата, должны осуществляться строго в установленные законом сроки:

- До 15 июля того года, в котором подавался отчёт.

- Если налогоплательщиком были получены доходы, с которых не удерживался НДФЛ, то налог оплачивается в два этапа: первый платёж проводится в первые 30 дней с момента получения бумаги, второй — в следующие 30 дней с момента первой оплаты.

Данные, указываемые в декларации

Уплачивающее налог лицо обязуется указывать в форме отчёта следующие данные:

- Личные, включая адрес проживания, данные паспорта, контактные данные.

- Регистрационные данные как налогоплательщика.

- Размер полученного в течение отчётного периода дохода.

Все сведения должны быть правдивыми и подтверждаться документами.

Составленный отчёт обязательно проверяется на наличие ошибок и опечаток. Физическое лицо или индивидуальный предприниматель обязуются проставить на документах личную подпись и печать. Пример заполнения можно посмотреть на стендах в налоговой инспекции или на официальных сайтах ФНС.

Получение налогового вычета

Заполнение декларации по форме 3-НДФЛ даёт налогоплательщику законные основания для оформления налогового вычета. Подобные льготы позволяют значительно снизить базу налогообложения.

Получить налоговый вычет возможно только после подачи в контролирующие органы соответствующего заявления. К нему прилагаются документы, которые подтверждают право обратившегося лица на получение подобной льготы.

Заполнение декларации 3-НДФЛ в Сети интернет

Заполнить, распечатать и подать декларацию по форме 3-НДФЛ сегодня можно при помощи специального программного обеспечения, скачать которое можно с официального сайта ФНС России или сторонних ресурсов. Загрузка подобной программы на личный компьютер пользователя даёт возможность быстрого внесения в форму декларации личных данных, которые автоматически распределяются по нужным графам и строкам. В дальнейшем от налогоплательщика требуется введение необходимых цифр, которые будут распределяться по нужным строкам декларации.

Отправить налоговую декларацию в соответствующие органы можно, не прибегая к личному посещению инспекции. Сегодня это стало возможным благодаря интернету и специальным ресурсам. Отправка декларации онлайн требует от налогоплательщика проверки получения документации контролирующими органами.

Декларацию также можно подать посредством интернет-ресурса "Госуслуги". Несмотря на доступность и удобство данного способа отправки документации, он все же требует личного присутствия налогоплательщика в ФНС, поскольку на экземпляре декларации необходимо проставить подпись.

Заполнение и подача декларации 3-НДФЛ требует от налогоплательщика наличия только личного компьютера с доступом в интернет, необходимого пакета документов и небольшого количества свободного времени. ФНС России для удобства создала специальное программное обеспечение, которое не только экономит время, но и позволяет избежать ошибок во время заполнения декларации.

Как заполнить вычеты в декларации 3-НДФЛ? Ответить на этот вопрос поможет данная статья, а также подборка материалов нашего сайта. Заполнение налоговых вычетов в 3-НДФЛ происходит по особым алгоритмам с учетом устанавливаемых НК РФ условий для их применения. Рассмотрим алгоритм заполнения декларации 3-НДФЛ на вычеты.

Что такое налоговые вычеты в декларации 3-НДФЛ, зачем они нужны и кто может на них претендовать

Под налоговым вычетом для целей заполнения 3-НДФЛ принято понимать уменьшение полученного физлицом или ИП дохода, с которого уплачивается подоходный налог. Этим же термином обозначается возврат ранее уплаченного НДФЛ в ситуациях, предусмотренных НК РФ (в связи с покупкой имущества, расходами на обучение, лечение и др.).

Получить налоговый вычет может лицо, которое:

- является гражданином РФ;

- имеет облагаемые НДФЛ (13%) доходы.

Вычеты позволяют снизить налоговую нагрузку на физлицо (уменьшить подоходный налог к уплате или вернуть часть ранее уплаченного НДФЛ).

Налоговым кодексом предусмотрено 5 видов вычетов:

- стандартные (ст. 218 НК РФ);

- имущественные (ст. 220 НК РФ);

- социальные (ст. 219 НК РФ);

- профессиональные (ст. 221 НК РФ);

- связанные с переносом убытков от операций физлиц с ценными бумагами (ст. 220.1 НК РФ).

Актуальные изменения в законодательстве о налоговых вычетах по НДФЛ см. в одноименной рубрике "Налоговые вычеты по НДФЛ в 2018-2019 годах "

Каждый вычет обладает особенностями и может применяться только с учетом оговоренных в НК РФ условий. Далее расскажем, как заполнить отдельные виды вычетов в декларации 3-НДФЛ.

ОБРАТИТЕ ВНИМАНИЕ! Декларацию за 2018 год нужно сдавать по новой форме из приказа ФНС от 03.10.2018 № ММВ-7-11/569@. Скачать бланк вы можете .

Как заполнить стандартные вычеты в 3-НДФЛ

Стандартные налоговые вычеты предоставляются определенным категориям физлиц («чернобыльцам», инвалидам с детства, родителям и попечителям в зависимости от количества детей и др.).

Детальную информацию о стандартных вычетах узнайте .

В 3-НДФЛ информация о стандартных вычетах приводится из данных справки 2-НДФЛ и необходима для корректного расчета суммы НДФЛ (возвращаемой его части или уплачиваемой в бюджет).

Заполнение информации в 3-НДФЛ о стандартных налоговых вычетах рассмотрим на примере.

Пример 1

Степанов Иван Андреевич купил квартиру в 2018 году и решил вернуть часть НДФЛ. Для этого он заполнил 3-НДФЛ с помощью размещенной на сайте ФНС программы «Декларация 2018».

Для внесения информации в 3-НДФЛ после заполнения исходных данных (о виде декларации, коде ИФНС, личных данных и иной обязательной информации), в разделе «Вычеты» Степанов И. А. проставил галочки в следующих полях:

- «предоставить стандартные вычеты»;

- «нет ни 104, ни 105 вычета» (что означает отсутствие у Степанова И. А. права на вычет в 500 или 3 000 руб. в месяц, предоставляемые категориям лиц, указанным в п. 1 ст. 218 НК РФ);

- «количество детей в году не изменялось и составило» — из списка Степанов И. А. выбрал цифру «1», что означает наличие у него единственного ребенка.

Мнение Минфина по поводу «детских» вычетов» см. в сообщении "Ребенок от первого брака + ребенок супруги + общий: сколько вычетов положено работнику? " .

Как выглядит раздел «Вычеты» после заполнения, смотрите на рисунке:

Чтобы программа посчитала сумму стандартных вычетов и сформировала необходимые листы в 3-НДФЛ, Степанов заполнил еще один раздел — «Доходы, полученные в РФ» — следующим образом:

В результате заполнения данных разделов в декларации программой сформировалось приложение 5 с информацией об общей сумме стандартных налоговых вычетов, предоставленных Степанову И. А. по месту его работы. Программа рассчитала общую сумму вычетов с учетом установленного НК РФ ограничения по сумме дохода, в пределах которого предоставляются стандартные «детские» вычеты.

Фрагмент заполненного приложения 5 с информацией об общей сумме стандартных вычетов и числа месяцев их предоставления смотрите ниже:

Пояснение информации в приложении 5:

- вычеты на 1 ребенка в сумме 7 000 руб. (1 400 руб./ мес. × 5 мес.);

- вычеты предоставлены за 5 мес. — период с января по май 2018 года (пока доход нарастающим итогом с начала года не превысил 350 000 руб.).

О нюансах оформления 3-НДФЛ расскажет статья «Образец заполнения налоговой декларации 3-НДФЛ» .

Отражение социальных вычетов в 3-НДФЛ (в сумме со стандартными вычетами)

НК РФ предусматривает 5 видов социальных налоговых вычетов (см. схему):

Изменим условия примера (при сохранении внесенных в программу данных о доходе и стандартных вычетах), описанного в предыдущем разделе, для пояснения правил заполнения социальных вычетов в 3-НДФЛ.

Пример 2

Степанов И. А. оплатил свои курсы повышения квалификации в 2018 году в сумме 45 000 руб. В декларации 3-НДФЛ он заявил свое право на возврат НДФЛ в сумме 5 850 руб. (45 000 руб. × 13%).

Для отражения социального вычета в 3-НДФЛ Степанов И. А. заполнил раздел «Вычеты» в следующем порядке:

- проставил галочку в поле «Предоставить социальные налоговые вычеты»;

- в подразделе «Суммы, потраченные на свое обучение» указал сумму 45 000 руб.;

- остальные поля оставил незаполненными.

После внесения данных заполненный раздел «Вычеты» в программе стал иметь вид:

Посвященное социальным и стандартным вычетам приложение 5 декларации 3-НДФЛ стал выглядеть следующим образом (отражение суммы стандартных и налоговых вычетов):

Новые коды налоговых вычетов см. в статье «Коды налоговых вычетов по НДФЛ - таблица на 2018 - 2019 годы» .

Нюансы использования права на вычет (год начала использования, вычеты по предыдущим годам, куда подается 3-НДФЛ с вычетами)

Физлицу, желающему использовать свое право на вычет, необходимо учесть, что:

1. За 2018 год 3-НДФЛ подается по форме, утвержденной приказом ФНС от 03.10.2018 № ММВ-7-11/569@. Скачать бланк вы можете .

2. Годом начала использования вычета является год, за который впервые был возвращен НДФЛ.

3. Необходимость в вычетах по предыдущим годам может возникнуть, если физлицо возвращает НДФЛ за несколько лет (например, при покупке жилья в рассрочку) или о своем праве на вычет физлицо узнало позднее периода получения права на него.

См. «Налоговый вычет при покупке квартиры в ипотеку (нюансы)» .

4. Отдельные налоговые вычеты можно получить как в налоговой инспекции, так и у своего работодателя. В первом случае 3-НДФЛ необходимо подавать в инспекцию по месту жительства.

Итоги

Налоговый вычет в декларации 3-НДФЛотражается в том случае, если у налогоплательщика есть облагаемые по ставке 13% доходы и он относится к указанным в НК РФ категориям лиц, имеющим право на получение вычета.

Вычеты в 3-НДФЛ отражаются на специальных листах в зависимости от вида (стандартные, социальные, имущественные и др.). Заполнить декларацию без ошибок поможет размещенная на сайте ФНС программа, выявляющая ошибки и рассчитывающая налог к возврату или уплате.

Данная статья будет полезна тем физическим лицам, которые ищут новую форму образца бланка заполнения справки 3-НДФЛ 2019 года для налоговой инспекции.

Скачать образец бланка справки 3-НДФЛ 2019 годаНалогоплательщики смогут не только узнать, какие страницы декларации нужно оформлять в обязательном порядке, но и научатся правильно это делать.

- Бесплатно скачать бланк справки 3-НДФЛ можно

- Воспользоваться примером заполнения декларации можно по этой .

- Программу для оформления новой формы справки 3-НДФЛ скачивайте .

Такой документ, как справка по (или, иначе говоря, налоговая декларация), требуется от физических лиц, претендующих на уменьшение размера своей налогооблагаемой базы или обязанных доплатить материальные средства в государственную казну. В 2019 году необходимо пользоваться бланком справки, который был отредактированФедеральной налоговой службой 25.10.2017 года.

Следует отметить, что декларацию 3-НДФЛ оформляют на основе справки, составленной по образцу 2-НДФЛ, которая, как правило, содержит информацию о размере доходов и расходов физического лица. Помимо этого, для того, чтобы заполнить бланк декларации, налогоплательщику потребуется документ, удостоверяющий личность, а также некоторые другие деловые бумаги.

Первая страница справки

Оформление первой страницы бланка 3-НДФЛ, а также всех остальных листов нужно начинать с указания идентификационного номера налогоплательщика. Строкой ниже нужно пронумеровать страницу. После этого на титульном листе прописываются несколько кодов, которые несут информацию общего характера, касающуюся справки 3-НДФЛ:

- Номер корректировки. Такой показатель введен налоговой службой для того, чтобы налогоплательщик мог отобразить, сколько раз он подавал справку 3-НДФЛ на рассмотрение за текущий налоговый период. Данная нумерация начинается с ноля. То есть если это происходит впервые, то в соответствующей ячейке нужно ставить ноль.

- Налоговый период. Так как существуют разные по длительности налоговые периоды, в бланке декларации нужно обязательно указать продолжительность. Зачастую этот срок равен одному календарному году (в таком случае проставляется код 34). Затем в отдельной ячейке пишется год, за который физическое лицо хочет возместить или доплатить налог.

- Налоговая служба. Для того чтобы быстрее идентифицировать адреса налоговых инспекций, каждой из них был присвоен определенный код, который можно легко найти в любом российском налоговом справочнике. Физическому лицу нужно проставить на титульном листе код нужной инспекции, и справка 3-НДФЛ будет передана точно по адресу.

- Код государства. Поскольку предоставить декларацию налоговая инспекция может потребовать не только от граждан Российской Федерации, но и от иностранцев, то в ней нужно указать код родной страны физического лица (для россиян данный шифр — 643).

- Категория налогоплательщика. Как известно, на прибыль, полученную от разных видов деятельности, установлены различные размеры налоговых ставок. Поэтому в справке необходимо отметить, чем занимается физическое лицо. Если налогоплательщик — предприниматель, то ставится код 720, если управляющий в арбитражном суде – 750, если частный адвокат – 740 и так далее.

После того как все необходимые коды внесены в справку 3-НДФЛ, физическому лицу нужно взять документ, выданный ему для удостоверения личности, и переписать оттуда такие данные: Ф.И.О., дату и место рождения, реквизиты самого документа (серию, номер, когда и каким органом был предоставлен налогоплательщику), координаты места жительства, номер телефона, а также некоторую другую информацию.

Второй лист бланка

Второй по счету страницей справки 3-НДФЛ должен быть так называемый раздел № 1, включенный в бланк документа для фиксации суммы налога на доходы физических лиц. В первую очередь, налогоплательщику понадобится отметить, совершает ли он доплату в государственный бюджет (цифра один), возмещает оттуда материальные средства (цифра два), или же заполняет справку по другим причинам (цифра три).

После этого на основе справки 2-НДФЛ, выданной руководителем, указывается шифр бюджетной классификации (в строке с кодом 020) и ОКТМО (строка 030), а потом прописывается сумма самой задолженности (строка 040) или сумма, возвратом которой занимается налогоплательщик (строка 050).

Важно! Не забывайте в верхней части каждого листа писать свою фамилию вместе с инициалами, а в нижней – подписываться и ставить дату, а во всех ячейках справки, которые остались незаполненными, ставить прочерки.

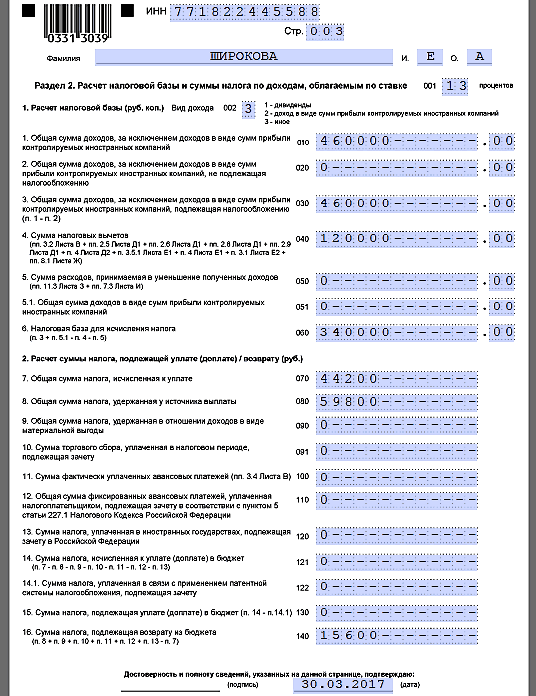

Третья страница формы 3-НДФЛ

Третий по счету лист в справке 3-НДФЛ – это раздел №2, предназначенный для произведения расчета размера налогооблагаемой базы, а также указания суммы налога, снятого с доходов физического лица. В первую очередь, указывается размер той налоговой ставки, которым облагалась прибыль (чаще всего это 13%), а затем выбирается из трех предложенных вариантов вид дохода (в строке с кодом 002).

После этого проставляется общий размер прибыли налогоплательщика, а чуть ниже — размер, подлежащий снятию налога на доходы физических лиц. В строку 040 нужно записать итоговую сумму всех налоговых вычетов, начисленных налогоплательщику с помощью справки 3-НДФЛ, а в строку 060 — размер его налоговой базы. А во второй пункт раздела останется внести только денежную сумму, подлежащую доплате или возмещению.

Образец оформления листа А

Предлагаем рассмотреть в качестве образца заполнения новой формы справки 3-НДФЛ за 2019 год страницу бланка, обозначенную русской буквой “А”. Данный лист посвящен прибыли, полученной физическими лицами на территории России. Лист А разделен на несколько частей, в каждой из которой указывается информация, касающаяся отдельного источника прибыли. Налогоплательщику потребуется внести в данную страницу бланка такие параметры:

- Размер ставки. Так как выплаты НДФЛ не всегда подразумевают снятие тринадцати процентов с доходов физических лиц, то в отдельном поле нужно отметить размер налоговой ставки, касающийся конкретного источника выплаты.

- Коды. Поскольку прибыль может быть получена не только в результате выполнения физическим лицом своих прямых обязанностей, но и в результате дарения, продажи недвижимости, а также других обстоятельств, то необходимо указать код вида. Кроме этого, пишется идентификационный код российского источника выплаты, его код по ОКТМО и код причины постановки на учет.

- Наименование. Также обязательно налогоплательщик должен написать название источника его прибыли, если это организация, а если это физическое лицо, то указать его Ф.И.О.

- Суммы. И последнее, что нужно сделать, – это записать четыре суммы. В строку 070 – общий размер прибыли, в строку 080 – размер дохода, подлежащий удержанию налоговых сборов, в строку 090 – исчисленный НДФЛ, а в строку 100 – удержанный налог.

Ознакомиться со всеми остальными нюансами, касающимися того, как заполнить справку 3-НДФЛ для подачи в налоговую службу, можно при помощи специальной инструкции, опубликованной к приказу № ММВ-7-11/552.

Заполнение декларации по подоходному налогу с помощью специального программного обеспечения является вторым по популярности подготовки 3-НДФЛ для получения налогового вычета. Рассмотрим подробно, как заполнить 3 НДФЛ в программе “Декларация.2017” при заявлении по расходам на покупку квартиры или строительство дома.

Пошаговая инструкция по заполнению 3-НДФЛ с помощью ПО “Декларация.2017”

Шаг 1. Устанавливаем и запускаем программу

Скачать программу “Декларация” для заполнения 3-НДФЛ за 2017, 2016, 2015 и 2014 год вы можете на , сайте ФНС или ГНИВЦ.

В открывшемся окне сразу попадаем на первую вкладку “Задание условий” .

Обратите внимание, что некоторые из условий уже установлены (тип декларации, вид доходов и признак налогоплательщика) и их менять не нужно

.

Шаг 2. Заполняем первую вкладку “Задание условий”:

Номер инспекции

Узнать к какой инспекции вы прикреплены можно с помощью сервиса “Определение реквизитов ИФНС, органа государственной регистрации ЮЛ и/или ИП, обслуживающих данный адрес”, расположенного на нашем сайте. Для этого необходимо указать адрес проживания (прописки по паспорту). Поле “Код ИФНС” заполнять не нужно.

Номер корректировки

Данное поле не трогаем. “1” ставится только если сдается уточненная налоговая декларация, в которой исправляются ошибки в ранее сданной и принятой к проверке декларации.

ОКТМО

Данное поле можно не заполнять, оно заполнится автоматически, после указания ОКТМО работодателя.

При заявлении вычета указывается ОКТМО работодателя, а при уплате НДФЛ, с полученного от продажи имущества дохода, - ОКТМО места постоянной прописки.

На этом заполнение вкладки “Задание условий” завершается.

Если декларация заполняется и сдается представителем, необходимо заполнить блок “Достоверность подтверждается” , где следует указать ФИО представителя и реквизиты доверенности, на основании которой он действует.

Шаг 3. Заполняем вторую вкладку “Сведения о декларанте”

Заполнять данный раздел необходимо в точном соответствии с паспортом, в противном случае налоговый орган может отказать в приеме декларации.

Вкладку “Код страны”

менять не нужно.

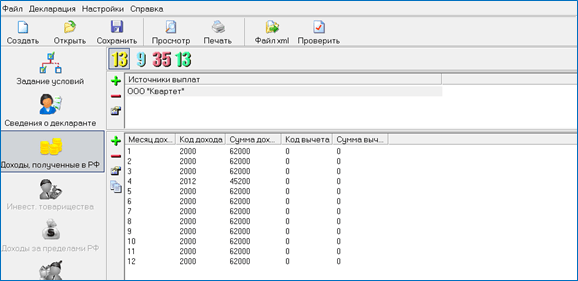

Шаг 4. Заполняем третью вкладку “Доходы, полученные в РФ”

В данном разделе нужно указать источники дохода, полученного в году, за который заявляется вычет.

Для этого, рядом с блоком “Источники выплат” , нажимаем на зеленый плюсик. В открывшейся вкладке указываем наименование работодателя, его ИНН/КПП и ОКТМО. Все эти сведения можно взять из справки 2-НДФЛ.

Если вместе с имущественным вычетом одновременно заявляется , то в открывшейся вкладке необходимо поставить галочку напротив строки “Расчет стандартных вычетов вести по этому источнику”

.

Проверить или исправить введенные сведения об источнике доходов можно нажав на кнопку, обозначающую руку, указывающую на блокнот, а удалить данные - нажав на красный минус.

Шаг 5. Вносим сумму полученного дохода помесячно

Для этого нажимаем на зеленый плюс во втором блоке раздела и выбираем вид полученного дохода, нажав на кнопку “Код дохода” .

Для з/п по трудовому договору выбираем код “2000 – Заработная плата и иные доходы во исполнение трудового договора” , для доходов по договорам ГПХ - код “2010 – Работы по договорам гражданско-правового характера” .

Затем указываем сумму дохода и месяц его получения.

Код дохода, сумму и месяцы получения его получения лучше брать из справки 2-НДФЛ.

Если доход не изменялся в течение года и каждый месяц вы получили одну и ту же сумму (по справке 2-НДФЛ), можно воспользоваться кнопкой “Повторить доход” .

Затем в строках ниже указываем облагаемую налогом сумму дохода (строка “Налоговая база” в справке 2-НДФЛ), сумму налога исчисленную и удержанную.

Последнюю строку “Авансовые платежи иностранца” не заполняем.

Пример правильно заполненной вкладки “Доходы, полученные в РФ”:

Шаг 6. Переходим к заполнению вкладки “Вычеты”

По умолчанию программа переводит нас на вкладку “Стандартные вычеты”. Если вместе с вычетом за квартиру вы не планируете получать стандартный вычет, галочку со строки “Предоставить стандартные вычеты” убираем и переходим во вкладку “Имущественный” .

Затем ставим галочку “Предоставить имущественный налоговый вычет” и нажимаем на зеленый плюсик, чтобы добавить данные о приобретенной квартире, по которой будет заявляться вычет.

Шаг 7. Вносим в программу данные о купленной квартире

Способ приобретения недвижимости: по договору купли-продажи (при покупке готовой квартиры) или инвестирования (при покупке новостройки).

Наименование объекта : жилой дом, квартира, комната, з/у с жилым домом или под ИЖС, доли в указанном имуществе.

Вид собственности:

- Индивидуальная - если квартира приобретена в единоличную собственность.

- Общая долевая - при покупке квартиры в долю с кем-то (как правило, в браке при разделении доли в квартире между супругами и их детьми, или между родителем и ребенком).

Общая совместная с заявлением о распределении расходов - при приобретении жилья в браке без выделения долей (50% у каждого из супругов).

Данный вид собственности указывается если вся сумма вычета заявляется одним из супругов, а второй отказывается от него, либо в случае, когда оба супруга получают вычет в установленных ими долях.

Общая совместная без заявления о распределении расходов - данный вид указывается, если стоимость жилья превышает 4 млн.руб и заявления на распределения расходов не требуется, так как предельная сумма вычетов, которую может заявить каждый из супругов, составляет не более 2 млн.руб., и перераспределить ее, отдав второму супругу, чтобы он заявил вычет не 2 млн.руб., а 4 млн.руб. - нельзя.

Также заявление не потребуется, если один из супругов заявляет его в размере 50%. Связано это с тем, что вычет по общей совместной собственной супругов распределяется по умолчанию в соотношении 50% на 50%.

Общая долевая собственность с заявлением о распределении расходов - данный вид собственности указывается , когда супруги хотят распределить вычет в пропорции, отличающейся от принадлежащих им долей. Как правило, это происходит если один из супругов не работает и не может получить свою долю вычета или размер доходов второго супруга позволяет получить вычет сразу.

Право на распределение вычета при покупке квартиры в долевую собственность супруги получили лишь в 2014 году. вычет будет предоставлен только в соответствии с долями в собственности.

Признак налогоплательщика:

- Собственник объекта - если вычет заявляется при приобретении квартиры в единоличную собственность.

- Супруг собственника объекта - указывается при заявлении вычета за покупку квартиры в браке (независимо от вида собственности: долевой или совместной).

- Родителей несовершеннолетнего собственника объекта - если вычет заявляется , являющего собственником квартиры.

- Объект в собственности заявителя и несовершеннолетнего ребенка - если квартира оформлена в собственность родителем вместе с ребенком.

- Объект в собственности супруга заявителя и ребенка - если квартира оформлена в собственность обоих родителей и ребенка (детей).

Код номера объекта:

Если приобретенная недвижимость имеет кадастровый, условный или инвентарный номер, его необходимо вписать в строку “Номер объекта”, перед этим указав код номера объекта.

Место нахождения:

Адрес места нахождения указываем также из выписки ЕГРН или с сайта Росреестра.

В конце указываем дату документа, подтверждающего право на вычет. Для договора купли-продажи необходимо заполнить строку “Дата регистрации права собственности на жилой дом, квартиру, з/у” . Для договоров инвестирования - дату акта о передаче квартиры, комнаты или доли в них .

Год начала использования вычета:

Если вычет заявляется первый раз, указываем год “2017”, если он был заявлен в предыдущих годах - указываем год, когда была подана самая первая декларация на вычет.

Если вы являетесь пенсионером, то не забудьте поставить галочку в строке “Являюсь пенсионером”. Об особенностях получения вычета пенсионерами можно узнать из .

Стоимость объекта (доли):

Указываем полную стоимость квартиры, по которой заявляется вычет. Если квартира была можете указать также сумму уплаченных процентов.

На этом заполнение блока “Список объектов” завершается.

Строки “Вычет у налогового агента в отчетном году (код 311) и (код 312)

заполняются только если они указаны в справке 2-НДФЛ в разделе 4. Стандартные, социальные и имущественные налоговые вычеты

.

На этом заполнение декларации завершается. В самом конце выбираем действие, которое хотим применить к декларации: сохранить, просмотреть, напечатать или проверить.