Статьи 231 Налогового кодекса РФ излишне удержанный с работника налог на доходы физических лиц возвращается ему налоговым агентом в течение трех месяцев со дня получения последним заявления налогоплательщика.

Вернуть работнику переплату налога организация (как налоговый агент) может за счет сумм этого налога, подлежащих перечислению в бюджет в счет предстоящих платежей, как по указанному налогоплательщику, так и по иным налогоплательщикам. Если же суммы НДФЛ, подлежащей перечислению налоговым агентом в бюджет, недостаточно для возврата работнику переплаты, налоговый агент в течение 10 дней со дня получения заявления от работника должен обратиться в свою налоговую инспекцию. Для этого туда подается заявление на возврат излишне удержанной с человека суммы налога.

Обратите внимание: именно на возврат! По мнению финансистов, сумма НДФЛ, излишне удержанная с доходов налогоплательщиков и перечисленная в бюджет налоговым агентом, не может быть зачтена в счет исполнения этим агентом его обязанности по уплате налогов (письмо от 23 ноября 2010 г. № 03-02-07/1-543). Дело в том, что налоговый агент просто обязан собрать «чужой» налог и перечислить его в бюджет. Поэтому зачесть «чужой» налог в счет своих собственных обязательств он не имеет права.

Правила возврата НДФЛ налоговому агенту

Правила возврата суммы излишне удержанного налога прописаны в статье 78 Налогового кодекса РФ. Напомним их. Суммы переплаты возвращаются налоговиками по месту учета налогового агента обычно без начисления процентов на эту сумму.

Для возврата переплаты налоговый агент должен подать заявление.

Налоговики указывают, что факт излишней уплаты НДФЛ нужно подтвердить. Для этого им нужно предъявить доказательства: бухгалтерские справки, пояснения, расчетно-платежные ведомости с исправлением ошибки. Об этом также сказано в письме Минфина России от 3 апреля 2009 г. № 03-04-06-01/76 . Это требование поддерживают и судьи (постановления ФАС Поволжского округа от 24 мая 2010 г. № А49-10662/2009 , ФАС Уральского округа от 22 июля 2008 г. № Ф09-5055/08-С2).

Если у налогового агента есть недоимка по иным налогам соответствующего вида или задолженность по соответствующим пеням и штрафам, то переплату ему вернут только после зачета суммы излишне уплаченного налога в счет погашения недоимки.

Но здесь возникает вопрос: а относится ли это правило к ситуации с возвратом НДФЛ? Ведь, согласитесь, речь идет не о собственных налогах налогового агента, а о налоге, который он излишне удержал у физических лиц и должен им его вернуть! Тем не менее, например, в постановлении ФАС Дальневосточного округа от 31 октября 2012 г. № Ф03-4477/2012 суд решил, что указанное выше правило применимо и в тех случаях, когда у организации имеется переплата по НДФЛ.

Заявление в общем случае о возврате суммы излишне уплаченного налога может быть подано в течение трех лет со дня уплаты указанной суммы. При этом решение о возврате налоговики должны принять в течение 10 дней со дня получения заявления.

Налоговики обязаны сообщить в письменной форме налоговому агенту о принятом решении - положительном или отрицательном - в течение пяти дней со дня принятия соответствующего решения. Это сообщение передается руководителю компании лично под подпись или иным способом, подтверждающим факт и дату его получения.

За нарушение срока возврата переплаты налоговому агенту причитаются проценты из расчета ставки рефинансирования Банка России, действовавшей в дни нарушения срока возврата.

Уточненная 2-НДФЛ

При перерасчете налога в связи с уточнением налоговых обязательств физического лица налоговый агент, согласно разделу I Рекомендаций по заполнению формы 2-НДФЛ «Справка о доходах физического лица за 20__ год», утвержденных приказом ФНС России от 17 ноября 2010 г. № ММВ-7-3/611@, оформляет новую справку. В ней в полях «№___» и «от___» следует указать номер ранее представленной справки и новую дату составления справки.

Если в прошлом периоде налоговый агент излишне удержал налог, а затем вернул переплату работнику, в отношении данного человека надо оформить уточненную справку за указанный период, исправив пункты 5.3-5.5 уточненной справки в соответствии с показателями, образовавшимися после перерасчета. Пункт 5.6 уточненной справки при этом не заполняется.

Таким образом, работодателю следует представить налоговикам новые справки по форме 2-НДФЛ за прошедший год в отношении тех работников, с доходов которых был излишне удержан и перечислен в бюджет НДФЛ, а также заявление о зачете или возврате излишне уплаченного налога.

Учтите: срок представления новой, уточненной, справки по форме 2-НДФЛ не установлен ни Налоговым кодексом РФ , ни приказом ФНС России № ММВ-7-3/611@, ни приказом ФНС России от 16 сентября 2011 г. № ММВ-7-3/576@. Поэтому если первичная справка по форме 2-НДФЛ была представлена налоговикам своевременно, то работодателю не грозит ответственность за непредставление (несвоевременное представление) новой (уточненной) справки по форме 2-НДФЛ.

Выплата НДФЛ работнику

До возврата налоговому агенту из бюджета излишне удержанной и перечисленной с налогоплательщика суммы НДФЛ он вправе вернуть переплату за счет собственных средств.

Разберем на примере, какие проводки по возврату НДФЛ должен составить бухгалтер.

Пример

В налогооблагаемый доход работника ошибочно была включена сумма выплаченной ему материальной помощи в размере 4000 руб. В результате с него излишне удержали и перечислили в бюджет НДФЛ в размере 520 руб. (4000 руб. x 13%). При выявлении этого факта сотруднику была возвращена переплата из кассы турфирмы, после чего она (как налоговый агент) получила возврат денег из бюджета.

Проводки по возврату НДФЛ будут следующими:

ДЕБЕТ 70 КРЕДИТ 68 субсчет «Расчеты по НДФЛ»

- 520 руб. - сторнирована ошибочная запись;

ДЕБЕТ 51 КРЕДИТ 68 субсчет «Расчеты по НДФЛ»

- 520 руб. - возвращены деньги из бюджета.

ДЕБЕТ 70 КРЕДИТ 50

- 520 руб. - возвращены деньги работнику.

Возврат из ИФНС излишне перечисленного НДФЛ

Не стоит путать возврат НДФЛ, который налоговый агент производит из-за того, что удержал лишнее из доходов физического лица, с тем случаем, когда удержания рассчитаны верно, но налоговый агент ошибся в сумме перечисления. Это совершенно другая ситуация.

Так, например, конфликтная ситуация рассматривалась в постановлении ФАС Московского округа от 30 апреля 2014 г. № Ф05-3657/2014 . Налоговики отказали налоговому агенту в возврате излишне перечисленного НДФЛ по причине того, что факт переплаты налога за счет средств налогового агента можно установить только по итогам выездной проверки. Однако судьи с этим не согласились и решили, что так как компания представила в налоговую инспекцию бухгалтерские справки, расчетные ведомости, оборотно-сальдовые ведомости, содержащие сводные суммы начисленного и уплаченного НДФЛ, и платежные поручения на перечисление налога, то этого вполне достаточно для доказательства того, что компания перечислила НДФЛ в сумме большей, чем сама удержала с работников. Так что эту переплату налоговики должны вернуть.

А. Анищенко

,

аудитор

Рассмотрим решение задачи возврата НДФЛ на основании заявления сотрудника.

Изучив материал Вы узнаете:

- как зарегистрировать возврат НДФЛ сотруднику по его заявлению в программе 1С:ЗУП 3;

- какую сумму НДФЛ перечислить в бюджет после возврата налога сотруднику и как отразить это в программе 1С:ЗУП 3;

- как отражается сумма возврата НДФЛ в отчетах: 2-НДФЛ, 6-НДФЛ, Регистре налогового учета по НДФЛ.

Нормативное регулирование и этапы возврата НДФЛ

Для решения задачи сначала требуется рассмотреть нормативное регулирование возврата НДФЛ. Порядок возврата НДФЛ налогоплательщику описан в ст. 231 НК РФ.

Этапы возврата НДФЛ:

- обнаружен излишне удержанный НДФЛ;

- сообщить в течение 10 рабочих дней об этом сотруднику;

- сотрудник должен написать заявление;

- в течение 3-х месяцев организация должна вернуть НДФЛ;

- возврат НДФЛ производится строго на счет сотрудника в банке, т.е. нельзя вернуть НДФЛ через кассу.

Регистрация имущественного вычета и перерасчет НДФЛ

Имущественный вычет сотруднику регистрируется в программе документом Уведомление НО о праве на вычет (Налоги и взносы – Заявление на вычеты – Уведомление НО о праве на вычеты ).

В нем указывается:

При расчете заработной платы за март 2017 г. в документе Начисление зарплаты и взносов происходит перерасчет НДФЛ с начала года.

На вкладке НДФЛ

отражаются суммы фактически предоставленного имущественного вычета по 10 000 руб. за 3 месяца и перерасчитывается НДФЛ за январь и февраль 2017 г. по -1 300 руб.:

На вкладке Корректировка выплаты отражаются суммы НДФЛ к возврату:

По суммам на этой закладке можно отследить возникновение излишне удержанного НДФЛ, о котором нужно сообщить работнику.

Возврат НДФЛ

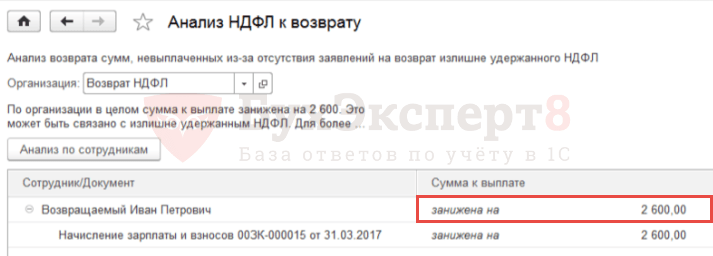

Проверить сумму к возврату можно с помощью сервиса Анализ НДФЛ к возврату (Зарплата – Сервис – Анализ НДФЛ к возврату ):

Для регистрации возвращаемой суммы НДФЛ сотруднику необходимо создать документ Возврат НДФЛ (Налоги и взносы – Возврат НДФЛ ).

В поле Месяц выбрать месяц, в котором будет отражен возврат НДФЛ. По кнопке Обновить суммы к возврату автоматически загружается сумма – 2 600 руб. с датой получения дохода – 28.02.2017:

Выплата возврата может быть произведена вместе с выплатой заработной платы.

Перечисление НДФЛ в бюджет в месяце возврата налога

В месяце, когда произошел возврат налога, сумма перечисляемого организацией в бюжет НДФЛ уменьшается на сумму возвращенного НДФЛ.

Для этого в документе Ведомость в банк необходимо снять флажок Налог перечислен вместе с зарплатой :

В результате при проведении Ведомости будет зафиксирована информация по выплаченным суммам сотруднику и удержанному НДФЛ.

Для того чтобы в программе отразить факт перечисления налога, необходимо создать документ Перечисление НДФЛ в бюджет (Налоги и взносы – Перечисления НДФЛ в бюджет ).

При проведении документа Перечисление НДФЛ в бюджет в регистре накопления спишется отрицательное перечисление по сотруднику, по которому был возврат, а для остальных сотрудников – зарегистрируются как перечисленные ровно удержанные с них суммы:

Уточнение даты получения дохода в документе «Возврат НДФЛ»

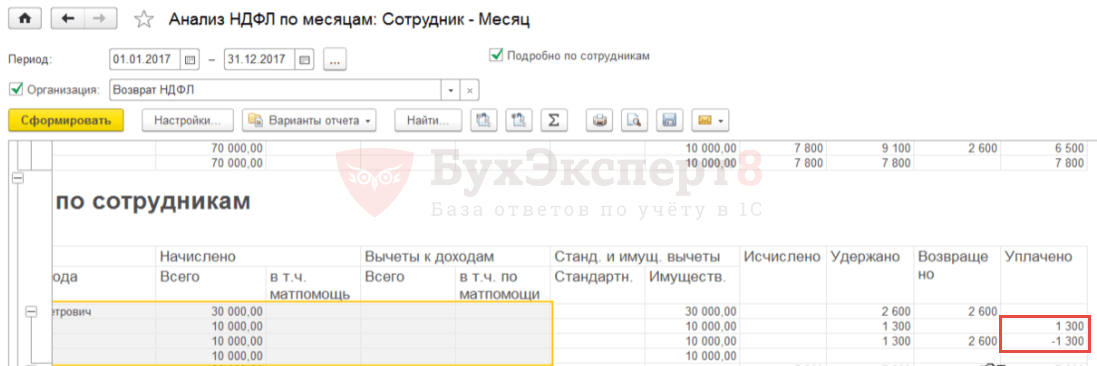

Для проверки корректности отражения информации по возврату НДФЛ и его перечислению можно сформировать отчет Анализ НДФЛ по месяцам (Налоги и взносы – Отчеты по налогам и взносам — Анализ НДФЛ по месяцам ) с группировкой по Сотруднику и Месяцу налогового периода.

В целом сумма уплаченного НДФЛ по сотруднику Возвращаемый И.П. – нулевая, но есть положительная и отрицательная сумма за январь и февраль соответственно:

Получается, что в программе:

- за январь 2017 г.: зафиксирован удержанный, но не возвращенный НДФЛ. Осталась сумма уплаченного налога;

- за февраль 2017 г.: зафиксирован удержанный и излишне возвращенный НДФЛ. Появилась отрицательная сумма уплаченного налога.

Если необходимо, чтобы:

- сумма возвращенного НДФЛ соответствовала сумме удержанного налога не только в целом за период, но и за каждый месяц;

- сумма уплаченного НДФЛ стала нулевой не только в целом за период, но и за каждый месяц,

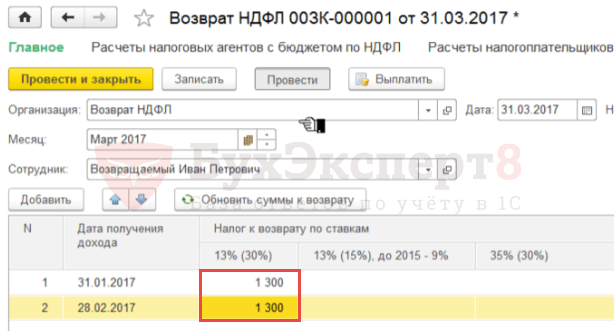

то необходимо исправить вручную информацию в документе Возврат НДФЛ , разбив общую сумму 2 600 руб. (автоматически попавшую на февраль) на два периода: январь и февраль по 1 300 руб.:

После этого необходимо обновить информацию по налогу в документе Ведомость в банк , нажав соответствующую кнопку Обновить налог .

В результате в регистре накопления Расчеты налоговых агентов с бюджетом по НДФЛ отрицательное перечисление по сотруднику будет разбито на 2 строки — за январь и февраль:

В отчете Анализ НДФЛ по месяцам перечисленный НДФЛ в целом за период и за каждый месяц станет нулевым. Суммы возвращенного и перечисленного НДФЛ будут совпадать не только в целом за период, но и за каждый месяц:

Отражение возврата НДФЛ в отчетах: 2-НДФЛ, 6-НДФЛ, Регистрах налогового учета по НДФЛ

В справке 2-НДФЛ для передачи в ИФНС (Налоги и взносы – 2-НДФЛ для передачи в ИФНС ) возврат НДФЛ отдельно не отражается, сумма возврата уменьшает сумму удержанного налога. Из-за уменьшения перечисленной суммы налога в бюджет на сумму возвращенного НДФЛ сотруднику, перечисленный до этой операции налог также уменьшается.

В результате в рассматриваемом примере после регистрации возврата налога в справке 2-НДФЛ налог исчисленный, удержанный и перечисленный будут равны нулю:

В расчете 6-НДФЛ за 1 квартал 2017 г. сумма возвращенного НДФЛ отразится в строке 090 Раздела 1. В Разделе 2 суммы возврата НДФЛ не отражаются.

В (Налоги и взносы – Отчеты по налогам и взносам — Регистр налогового учета по НДФЛ ) операция возврата НДФЛ отражается следующим образом:

В релизе 3.1.2.213 в Регистре налогового учета по НДФЛ ошибочно заполняется колонка Сумма налога, не удержанная налоговым агентом , в которой отражается сумма возвращенного НДФЛ. Это зарегистрированная ошибка программы 1С:ЗУП, которая будет исправлена в следующих релизах.

Часто встречаются случаи, когда бухгалтерия в проводках нечаянно завысила размер определенного налога и внесла в бюджет средств больше положенного. Если вы решили заняться возвратом этих средств, тогда хорошо выясните: нет ли у вас даже малейших задолженностей по другим сборам.

Согласно статье №78 и пункту №6 вам не будут возвращена переплаченная сумма, пока ее размером не будут погашены все недоимки. И только после оплаты всех налоговых долгов можно будет получить оставшуюся разницу.

Погашение в счет другого неуплаченного налога происходит, если переплаченный и непогашенный сбор относятся к одному и тому же виду платежей. Например, если у вас был переплачен НДС, то данной переплатой можно будет погасить только федеральный сбор, ведь налог на добавленную стоимость является именно таким. Отсюда, возмещаться неоплаченные сборы могут, если принадлежат к одной группе платежей вместе с преизбыточным платежом, всего их 3 вида:

- Местные,

- Региональные,

- Федеральные.

Отражение списания-возврата налогов в проводках

Все данные о производимых уплатах налоговых отчислений должны находиться на . чтобы разделить по отдельности каждый сбор, счет №68 разбрасывают на несколько субсчетов, где каждый отдельный счет соответствует определенному налогу.

- Зачет переплаты налоговых сборов в пользу погашения другого,

- Задолженности по пеням,

- Задолженности по штрафам должны быть отражены на субсчете №68.

Для правильного создания проводки по дебету указывается субсчет, на котором образовалась задолженность, а по кредиту – субсчет с выявленной переплатой.

Также допускается и другая точка зрения, когда при налоговом зачете открывается третий порядок субсчетов, например: .1.

Проводки по переплате налогов и их возврату:

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| , 50 | 68, 69 | Отражения начисления налога | Сумма налога | Бухгалтерская справка-расчет |

| 68, 69 | , 50 | Оплата налога | Сумма налога | Платежное поручение, банковская выписка |

На вопросы отвечала Е.А. Шаронова, экономист

НДФЛ: возвращаем, доудерживаем, перечисляем

Ошибки в исчислении НДФЛ - очень неприятные, слишком уж много мороки с их исправлением. Но самое обидное, что даже если вы сами выявите ошибку, доплатите налог и пени и представите в ИФНС уточненные справки 2-НДФЛ (новые с правильными данными), то, по мнению контролирующих органов, это не освободит вас от штрафа. А все потому, что правила ст. 81 НК здесь не работают. Ведь уточненная справка 2-НДФЛ - это не уточненный расчет и не уточненная декларация. Правда, есть единичное решение суда, в котором он указал следующее. Если налоговый агент до начала выездной налоговой проверки сам доплатил НДФЛ и подал правильную справку 2-НДФЛ, то условия для освобождения от штрафа соблюдаютс яПостановление ФАС ЗСО от 30.09.2013 № А27-17110/2012 . Но, как вы сами понимаете, решать этот вопрос вам, скорее всего, придется через суд.

А теперь посмотрим, как надо действовать организациям при выявлении ошибок по НДФЛ.

Зарплата доначисляется в месяце выявления ошибки

А. Киселева, г. Белгород

В апреле я обнаружила, что за февраль одному сотруднику была неправильно рассчитана и начислена заработная плата - меньше, чем нужно. И соответственно, НДФЛ был недоплачен. Как теперь исправить ситуацию так, чтобы не платить штрафы и пени?

: Несмотря на то что зарплату работник недополучил в феврале, доходом она признается в месяце доначисления - в апрел еп. 2 ст. 223 НК РФ . С этим согласен и сотрудник Минфина.

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

Советник государственной гражданской службы РФ 1 класса

“ Поскольку организация доначисляет доход в виде заработной платы в апреле, то есть в месяце обнаружения ошибки, то дополнительно начисленная сумма является доходом апреля. Следовательно, и НДФЛ с этого дохода организация исчисляет в апрел еп. 3 ст. 226 НК РФ . Удержать НДФЛ с апрельской зарплаты организация должна в момент ее выплат ып. 4 ст. 226 НК РФ . А перечислить в бюджет - не позднее дня получения в банке наличных денег на ее выплат уп. 6 ст. 226 НК РФ .

Поэтому если в этот срок организация перечислит в бюджет НДФЛ, то ни штрафы, ни пени ей не грозят. Ведь для этого не будет никаких оснований.

Правонарушение, за которое предусмотрен штраф по ст. 123 НК РФ, может быть вменено налоговому агенту только в том случае, когда он имел возможность удержать и перечислить соответствующую сумму, с учетом того, что удержание осуществляется из выплачиваемых налогоплательщику денежных средст вп. 21 Постановления Пленума ВАС от 30.07.2013 № 57 ” .

Излишне удержанный НДФЛ вы должны вернуть даже бывшему работнику

Г. Залукаева, г. Санкт-Петербург

У сотрудника излишне удержали НДФЛ и перечислили его в бюджет. Вернуть налог не можем, поскольку сотрудник уже уволился. Что теперь делать с суммой переплаты налога?

: Прежде всего, в течение 10 дней со дня, когда вы обнаружили излишнее удержание НДФЛ, вы обязаны сообщить об этом бывшему работник уп. 1 ст. 231 НК РФ . Вы можете отправить ему заказное письмо с уведомлением о вручении по адресу, который он вам указывал при устройстве на работу.

Если работник придет к вам и попросит вернуть излишне удержанный налог, вы обязаны будете это сделат ьп. 1 ст. 231 НК РФ . Как разъясняет Минфин, увольнение работника, а также период, в котором производится возврат излишне удержанного налога, никак не влияют на эту обязанность налогового агент аПисьмо Минфина от 24.12.2012 № 03-04-05/6-1430 .

ВНИМАНИЕ

Возвращать НДФЛ наличными из кассы нельзя. В то же время ответственность за «наличный» возврат НК не установлена.

А в этом году с Минфином согласился и Конституционный суд. Он указал, что НК РФ предусматривает особый (специальный) порядок возврата излишне удержанного налоговым агентом НДФЛ, который имеет приоритет перед общим порядком возврата налоговой переплат ыОпределение КС от 17.02.2015 № 262-О . А это означает, что за возвратом переплаты человек не может обратиться напрямую в ИФНС, минуя налогового агента. Подать заявление о возврате излишне удержанного НДФЛ вместе с декларацией 3-НДФЛ сразу в ИФНС гражданин может, только если налоговый агент отсутствует (например, когда он ликвидировалс я)п. 1 ст. 231 НК РФ .

Так что вам нужно будет вернуть излишне удержанный налог работнику независимо от того, когда он к вам обратился - до сдачи на него справки 2-НДФЛ в инспекцию или после.

Когда работник к вам придет, попросите его написать заявление, в котором он должен указать сумму НДФЛ, подлежащую возврату, номер счета и реквизиты банка, куда нужно перечислить деньги. Вернуть налог вы должны будете в течение 3 месяцев со дня получения заявления. При этом на сумму налога, возвращенного бывшему работнику, вы уменьшите сумму НДФЛ, подлежащую перечислению в бюджет по другим работника мп. 1 ст. 231 НК РФ .

Если до конца года бывший работник не объявится, тогда вы по окончании года, не позднее 01.04.2016, подадите в ИФНС справку 2-НДФЛ, где в п. 5.6 укажете сумму излишне удержанного налог ап. 2 ст. 230 НК РФ .

А если работник придет к вам после представления на него справки 2-НДФЛ, то после возврата налога вам придется подать в ИФНС новую (уточняющую) справку 2-НДФЛ. В ней вы отразите правильные данные: о доходах, вычетах, исчисленном (п. 5.3 справки), удержанном (п. 5.4 справки) и перечисленном (п. 5.5 справки) НДФЛ. В этой справке уже не будет излишне удержанного налога (п. 5.6 не заполняется), а суммы НДФЛ, исчисленная, удержанная и перечисленная, будут равны. Имейте в виду, что в этой справке надо указать номер ранее представленной справки 2-НДФЛ, а вот дату составления - нову юразд. I Рекомендаций, утв. Приказом ФНС от 17.11.2010 № ММВ-7-3/611@ (далее - Приказ № ММВ-7-3/611@) .

У работающего сотрудника доудержать НДФЛ вы обязаны

Л. Суховеева, г. Москва

Я пришла в организацию на должность главбуха и обнаружила, что сотруднику ошибочно предоставлялся вычет на ребенка, которому уже давно за 30 лет. Наверное, предыдущий бухгалтер вбил данные, взятые с потолка, никаких документов нет. Когда сообщила об этом сотруднику, он возмутился и добровольно возвращать налог отказался, сказав, что если хочу - только через суд.

Насколько я знаю, удержать НДФЛ за прошлые периоды я не могу. Или все-таки можно? Нужно ли в налоговую сообщать?

: Вообще-то насчет суда ваш работник не прав. В гл. 23 НК прямо сказано, что суммы налога, не удержанные с работников или удержанные не полностью, взыскиваются с них самой организацией до полного погашения задолженност ип. 2 ст. 231 НК РФ . Так что вы просто обязаны пересчитать НДФЛ и доудержать его с работника.

Другой вопрос, за какой период это надо сделать. Налоговики при выходе на выездную проверку вправе проверять только 3 года, предшествующих году, в котором вынесено решение о проведении проверк ип. 4 ст. 89 НК РФ . А когда они к вам придут, неизвестно.

В сложившейся ситуации вы можете пересчитать НДФЛ за 3 года, предшествующих году обнаружения ошибки, - 2012, 2013, 2014 гг. Как мы понимаем, ошибка обнаружена после представления справок 2-НДФЛ на этого сотрудника в ИФНС. Поэтому вам надо действовать так:

- пересчитайте налог. Если предположить, что работнику в течение 3 лет ежемесячно предоставляли лишний детский вычет в размере 1400 руб., то общая сумма лишних вычетов составит 50 400 руб. (12 мес. х 3 года х 1400 руб.). А недоудержанный с этой суммы НДФЛ будет равен 6552 руб. (50 400 руб. х 13%);

- сообщите работнику о допущенной ошибке и сумме НДФЛ, которую с него надо доудержат ьп. 2 ст. 231 НК РФ ;

- поскольку сотрудник не согласен возвращать долг добровольно, то удерживайте налог из выплачиваемых ему доходов. При этом общая сумма удерживаемого НДФЛ (налог за текущий месяц + долг) не должна превышать 50% суммы, выдаваемой сотруднику на рукип. 4 ст. 226 НК РФ ;

- перечисляйте удержанный налог в бюджет;

- уплатите в бюджет пени за период со дня, следующего за днем, когда НДФЛ нужно было перечислить в бюджет, до дня его фактической уплаты включительн ост. 75 НК РФ ;

- после того как весь долг по НДФЛ вы удержите, представьте в свою ИФНС заново составленные (уточняющие) справки 2-НДФЛ на этого сотрудник аразд. I Рекомендаций, утв. Приказом № ММВ-7-3/611@ . В них у вас уже не будет детских вычетов. А суммы исчисленного, удержанного и перечисленного НДФЛ будут больше. При этом все три суммы НДФЛ в справках должны быть одинаковые, поскольку на дату их представления налог с работника уже удержан и в бюджет перечислен.

РАССКАЗЫВАЕМ РАБОТНИКУ

Если сотруднику предоставлялись вычеты, на которые он не имел права, то работодатель вправе самостоятельно пересчитать НДФЛ и удержать из зарплаты недоплаченную сумму налога.

Однако тот факт, что вы представите в ИФНС уточненные справки 2-НДФЛ и сами все исправите до прихода к вам налоговиков на проверку, к сожалению, не спасет вас от штрафа за несвоевременное перечисление НДФЛ и пене йстатьи 123 , 75 НК РФ . Ведь, как разъяснил Минфин, освобождение от штрафа в таком случае просто не предусмотрено НКПисьмо Минфина от 16.02.2015 № 03-02-07/1/6889 . Единственное, что можно сделать, - попытаться снизить штраф, мотивировав тем, что смягчающими обстоятельствами у вас являются самостоятельное исправление ошибки и доплата налога и пениподп. 3 п. 1 ст. 112 НК РФ . Может быть, инспекторы и пойдут вам навстречу.

У бывшего работника НДФЛ доудержать не получится

Л. Кожичкина, г. Брянск

В марте при формировании отчетности по НДФЛ выявила ошибку: сумма налога исчисленная оказалась больше, чем сумма налога удержанная и перечисленная.

Стала проверять и обнаружила, что программа почему-то не исчислила налог с суммы по больничному листу сотруднику, которую мы выплатили в октябре. Этот сотрудник уволился в сентябре, а потом в октябре принес нам больничный. Поэтому доудержать НДФЛ мы не можем.

Как теперь быть, что отражать в справке 2-НДФЛ? Что нам грозит - штраф или только пени? До какого момента будут начисляться пени?

: Действительно, ошибка досадная. Но еще печальнее ее последствия.

Во-первых, вы имели возможность удержать НДФЛ при выплате пособия, но не сделали этого. И соответственно, не перечислили вовремя налог в бюджет. Несмотря на то что это была ошибка программы, вам все равно грозит штраф в размере 20% от неудержанной суммы НДФЛст. 123 НК РФ .

Во-вторых, поскольку после оплаты больничного вы никакие суммы бывшему сотруднику до конца года больше не выплачивали, вы не позднее 02.02.2015 (31 января - выходной день, суббота) должны были сообщить в свою ИФНС о невозможности удержать НДФЛп. 5 ст. 226 , п. 6 ст. 6.1 НК РФ . То есть представить на него справку 2-НДФЛ с признаком «2», где вы должны были указать только доход в виде больничных, а также суммы исчисленного (п. 5.3 справки) и неудержанного НДФЛ (п. 5.7 справк и)пп. 1- 3 Порядка, утв. Приказом ФНС от 16.09.2011 № ММВ-7-3/576@ ; . Раз в установленный срок вы справку не сдали, то вам грозит штраф 200 руб.п. 1 ст. 126 НК РФ Но это не отменяет обязанности ее представить. Кстати, эту же справку вы должны направить и вашему бывшему сотруднику. Поскольку ему теперь придется декларировать указанный доход и платить с него нало гподп. 4 п. 1 , пп. 2- 4 ст. 228 , п. 1 ст. 229 НК РФ .

Кроме того, Минфин и налоговики считают, что вы должны составить по этому работнику и обычную справку 2-НДФЛ (с признаком «1»), которую вы представляете в ИФНС не позднее 01.04.2015п. 2 ст. 230 НК РФ ; Письма Минфина от 29.12.2011 № 03-04-06/6-363 ; УФНС по г. Москве от 07.03.2014 № 20-15/021334 . В ней нужно отразить все расчеты за текущий год, а именно все полученные им доходы, все предоставленные вычеты, а также общие суммы НДФЛ - исчисленного (п. 5.3 справки), удержанного (п. 5.4 справки), перечисленного (п. 5.5 справки) и неудержанного (п. 5.7 справк и)разд. II Рекомендаций, утв. Приказом № ММВ-7-3/611@ .

В-третьих, за несвоевременное перечисление НДФЛ вам грозят пени за период с момента, когда вы должны были удержать и перечислить налог в бюджет, и до наступления срока его уплаты физлицом по итогам налогового период ап. 2 Постановления Пленума ВАС от 30.07.2013 № 57 ; Письмо ФНС от 22.08.2014 № СА-4-7/16692 . То есть пени придется платить по 15 июля 2015 г. включительн оп. 4 ст. 228 НК РФ .

В то же время штраф и пени вы можете не платить, поскольку налоговики сами все с вас взыщут, если придут к вам на проверку. А может быть, и пронесет. Кроме того, когда инспекторы обнаружат нарушение, вы можете объяснить, что НДФЛ вовремя не удержали не по своей вине, а из-за сбоя в программе. И если сумма штрафа будет большая, то попросите налоговиков уменьшить ее, указав, что вы сами исправили ошибк уподп. 3 п. 1 ст. 112 НК РФ . Не исключено, что это подействует.

Из-за перечисления НДФЛ на неправильный КБК штрафы и пени не грозят

М. Барышников, г. Омск

Я зарегистрирован как ИП, применяющий упрощенку. А 10 месяцев назад встал на учет как работодатель. При регистрации в ИФНС мне выдали образец квитанции для уплаты НДФЛ за сотрудников, в которой был указан такой КБК: 182 1 01 02030

01 1000 110. На него я своевременно и перечислял налог в течение 9 месяцев, когда выплачивал сотрудникам (резидентам РФ) зарплату.

В январе 2015 г. я решил уточнить, не изменились ли с нового года КБК. И обнаружил, что за сотрудников НДФЛ надо перечислять на КБК 182 1 01 02010

01 1000 110. Этот же КБК действовал и в 2014 г.

Получается, я в 2014 г. перечислял НДФЛ за работников по неправильному КБК. Можно это как-то теперь исправить и что мне грозит (штрафы, пени)?

: Действительно, вы перечисляли НДФЛ за своих работников не на тот КБК. Ведь на КБК 182 1 01 02030 01 1000 110 должен уплачиваться НДФЛ в том случае, когда физлица сами декларируют свои доходы в соответствии со ст. 228 НК РФПриказ ФНС от 30.12.2014 № НД-7-1/696@ .

Но, как разъяснил специалист Минфина, ничего страшного в этом нет, все поправимо.

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

“ НК предусмотрено, что при обнаружении ошибки в оформлении поручения на перечисление налога, не повлекшей неперечисление этого налога в бюджетную систему РФ на соответствующий счет Федерального казначейства, налогоплательщик вправе подать в налоговый орган по месту своего учета заявление о допущенной ошибке с просьбой уточнить основание, тип и принадлежность платежа, налоговый период или статус плательщика. К этому заявлению обязательно надо приложить документы, подтверждающие уплату налогоплательщиком указанного налога и его перечисление в бюджетную систему РФ на соответствующий счет Федерального казначейств ап. 7 ст. 45 НК РФ .

Процедура уточнения КБК может производиться только в пределах одного и того же налога. В рассматриваемом случае это возможно, поскольку предприниматель перечислял НДФЛ за работников на неверный КБК, но тоже предназначенный для этого налога.

На основании заявления предпринимателя налоговым органом будет принято решение об уточнении платежа, а также будет осуществлен пересчет (сложение) пеней, автоматически начисленных на сумму налог аПисьма Минфина от 17.07.2013 № 03-02-07/2/27977 ; ФНС от 22.12.2011 № ЗН-4-1/21889 .

Теперь что касается применения ответственности. Поскольку НДФЛ предпринимателем был удержан и перечислен своевременно и в полном объеме, у налогового органа нет оснований для привлечения его к налоговой ответственности по ст. 123 НК РФ” .

Cоветник государственной гражданской службы РФ 1 класса

Порядок взыскания и возврата НДФЛ регламентируется статьей 231 НК РФ. У налогоплательщиков возникает много вопросов, поэтому остановимся на наиболее распространенных случаях, а также дадим рекомендации, как отразить действия по перерасчету, взысканию и возврату НДФЛ в программах системы «1С:Предприятие 8».

Доначисление налога

Действующие правила взыскания НДФЛ не менялись. Следовательно, если налоговый агент по каким-либо причинам не удержал НДФЛ из доходов физического лица или удержал налог не полностью, то недостающие суммы нужно взыскать с налогоплательщика. Недоудержан налог может быть по следующим причинам:

- по ошибке, если предоставили лишний вычет или неверно указали код дохода;

- произошел перерасчет за прошлый период, и доход увеличился;

- физлицо утратило статус налогового резидента.

Если сотрудник продолжает работать, получать доходы, то после исправления ошибки, перерасчета или смены статуса при очередном расчете НДФЛ в учетных программах системы «1С:Предприятие 8» автоматически начислится и будет удержана недостающая сумма.

Если неуплата налога обнаружится, когда не будет возможности удержать налог (если сотрудник уволился, или окончился налоговый период), то взыскать НДФЛ организация не сможет. В пункте 5 статьи 226 НК РФ говорится, что при невозможности удержать у налогоплательщика исчисленную сумму НДФЛ налоговый агент обязан письменно сообщить налогоплательщику и налоговому органу по месту своего учета об этом и о сумме налога с помощью справки формы 2-НДФЛ, утвержденной приказом ФНС России от 17.11.2010 № ММВ-7-3/611@ .

Для этого необходимо в программе сформировать справку 2-НДФЛ в бумажном или электронном виде и отправить ее налогоплательщику и налоговому органу по месту своего учета. По случаям 2011 года выполнить это нужно не позднее 31 января 2012 года.

Возврат НДФЛ

Излишне начислен налог может быть по тем же причинам, что и недоначислен.

Общий порядок возврата и зачета излишне уплаченных и взысканных сумм налогов установлен и 79 НК РФ . Новой редакцией пункта 1 статьи 231 НК РФ (вступила в силу с 01.01.2011) уточнены правила возврата НДФЛ физическому лицу, с которого налоговый агент по какой-либо причине излишне удержал налог.

Если причина излишне удержанного налога в изменившемся состоянии вычетов или доходов, то с начала текущего года налоговый агент обязан сообщать физлицу, у которого он ранее излишне удержал налог, о каждом таком факте в течение 10 рабочих дней со дня, когда это стало известно агенту. При этом указывается излишне удержанная сумма НДФЛ. Форма сообщения не регламентирована и может быть произвольной.

Излишне удержанная сумма налога подлежит возврату на основании письменного заявления налогоплательщика (абз. 1 ст. 231 НК РФ). Поэтому рекомендуем налоговым агентам (работодателям) в сообщение включить фразу о необходимости написания такого заявления. Также следует указать, что возврат налогоплательщику излишне удержанной суммы налога возможен только в безналичной форме. Поэтому в заявлении налогоплательщика должен быть указан счет в банке, на который следует перечислить причитающиеся ему денежные средства.

Сообщение можно передать налогоплательщику или направить по почте.

Появившееся в прошлом году в НК РФ требование о своевременном информировании налогоплательщика об имеющейся переплате налога не сопровождается регламентом фиксирования факта обнаружения излишнего удержания НДФЛ из доходов налогоплательщика. Не предусмотрена и ответственность налогового агента за неинформирование налогоплательщика.

Получив от налогоплательщика заявление на возврат излишне удержанной суммы НДФЛ, работодатель решает, за счет каких средств она будет возвращаться. Возврат возможен за счет сумм НДФЛ, подлежащих перечислению в бюджетную систему РФ в счет предстоящих платежей как по данному налогоплательщику, так и по иным налогоплательщикам, с доходов которых агент производит удержание налога (абз. 3 п. 1 ст. 231 НК РФ). Каким способом осуществить возврат, выбирается исходя из размера возвращаемого налога и установленного срока для его возврата. Налог агент должен вернуть налогоплательщику в течение трех месяцев со дня получения им соответствующего заявления налогоплательщика. Налоговому агенту с начала текущего года законодательно предоставлено право осуществлять возврат излишне уплаченного налога за счет собственных средств, не дожидаясь получения денежных средств от налогового органа (абз. 9 п. 1 ст. 231 НК РФ). Однако Минфин России неоднократно напоминал (письма Минфина России от 11.05.2010 № 03-04-06/9-94 , от 25.08.2009 № 03-04-06-01/222),что производить возврат НДФЛ нужно только за счет сумм налога, удержанных с выплат данного физлица.

Для того, чтобы осуществить возврат НДФЛ в «1С:Предприятии 8», нужно ввести в базу документ Возврат НДФЛ: Рабочий стол программы «1С:ЗУП 8» -> закладка Налоги и взносы -> Возврат НДФЛ (рис. 1).

Рис. 1

На основании проведенного документа следует произвести перечисление денег: Меню Действие -> На основании -> Зарплата к выплате (рис. 2).

Рис. 2

Но, обратите внимание, - ответственности за неинформирование об излишне удержанном налоге нет. К тому же и проинформированный сотрудник не обязан настаивать на возврате НДФЛ. Т. е. если сотрудник продолжает работать и заявления на возврат налога не предоставлял, то при очередных расчетах НДФЛ в программах «1С:Предприятие 8» автоматически излишне начисленная сумма будет зачитываться при исчислении НДФЛ. В НК РФ нет запрета для продолжения зачета излишне удержанного налога и в следующем налоговом периоде. Например, у сотрудника переплата НДФЛ обнаружилась уже в декабре. Такая ситуация будет в 2011 году у сотрудников, имеющих третьего ребенка или ребенка-инвалида. Напомним, что Федеральным законом от 21.11.2011 № 330-ФЗ увеличены стандартные вычеты по НДФЛ на детей задним числом, т. е. с 1 января 2011 года.

Если сотрудники подадут заявления и предоставят документы о том, что ребенок - инвалид или третий в семье, надо будет занести информацию об этих вычетах с 01.01.2011 (рис. 3). Воспользуйтесь Помощником редактирования вычетов на детей , чтобы облегчить замену вычетов на третьих и последующих детей. Команды вызова Помощника на Рабочем столе программы «1С:Зарплата и управление персоналом 8» -> закладка Налоги -> Редактирование вычетов на детей и в меню Налоги и взносы .

Рис. 3

Если вычет на ребенка инвалида уже был заведен, то его величина изменится автоматически. У этих сотрудников возникнет переплата налога. Сотрудники могут не успеть или не захотеть подать заявление о возврате им НДФЛ. При передаче в ИФНС отчета 2-НДФЛ налоговый агент укажет там сумму переплаты. Налогоплательщик может не обращаться и в ИФНС за возвратом налога. Налоговый агент - организация, может и в 2012 году продолжать зачитывать суммы переплаты при расчете. Такой подход реализован в программах «1С:Предприятие 8».

Если обнаруживается переплата налога на доходы физических лиц, когда сотрудник уже не работает в организации, то налоговый агент сообщает о переплате налога по завершении налогового периода в отчете 2-НДФЛ в налоговый орган и извещает об этом налогоплательщика, а налогоплательщику за возвратом излишне удержанных сумм следует обратиться в налоговую инспекцию по месту жительства.

Пересчет налогов при приобретении статуса резидента РФ

Возникает излишне удержанная сумма НДФЛ и в случае изменения статуса налогоплательщика с нерезидента на резидента РФ. Нерезидент оплачивал НДФЛ по ставке 30 %. После того как физическое лицо признано налоговым резидентом РФ, указанные доходы в соответствии с пунктом 1 статьи 224 НК РФ подлежат налогообложению по ставке 13 %.

До 2011 года такие переплаты подлежали возврату. Изменения законодательства ввели пользователей в заблуждение. Запрет на возврат переплаты НДФЛ, возникшей в связи с изменением статуса налогоплательщика не означает, что не надо пересчитывать налог по ставке 13 % и учитывать переплату при очередных начислениях.

Письма Минфина России от 12.08.2011 № 03-04-08/4-146 и ФНС России от 09.06.2011 № ЕД-4-3/9150 указывают, что налоговый агент осуществляет исчисление, удержание и уплату сумм НДФЛ в бюджетную систему РФ с учетом налогового статуса налогоплательщика, определяемого на каждую дату выплаты дохода. Определив на некоторую дату изменение статуса нерезидента на статус резидента, при расчете НДФЛ учитывает суммы, которые раньше начислились по ставке 30 %.

Пользователям программ системы «1С:Предприятие 8» в этом случае ничего не надо предпринимать. Достаточно указать только смену статуса налогоплательщика и перерасчет будет производиться автоматически при расчете НДФЛ.

Письмо Минфина России от 22.11.2010 № 03-04-06/6-273 указывает на два случая, в которых возврат налога может быть осуществлен только в ИФНС: смена статуса резидента РФ, имущественный вычет.

Если сотрудник обращается к работодателю за предоставлением имущественного налогового вычета не с первого месяца налогового периода, вычет предоставляется начиная с месяца обращения.

Возврат излишне удержанного налога может быть произведен налоговым органом при подаче налогоплательщиком в инспекцию налоговой декларации по итогам налогового периода.

Минфин в своих письмах неоднократно указывает, что те суммы налога, которые были удержаны в установленном порядке до получения обращения налогоплательщика о предоставлении имущественного налогового вычета и соответствующего подтверждения налогового органа, не являются «излишне удержанными».

Однако представители ФНС России в письме от 09.06.2011 № ЕД-4-3/9150 указывают, что возврат излишне удержанного налога при смене статуса резидента РФ может в течении этого налогового периода осуществляться налоговым агентом-работодателем.

В письме Минфина России от 28.09.2011 г. N 03-04-06/6-242 заместитель директора Департамента налоговой и таможенно-тарифной политики С. В. Разгулин отвечает, что указанное выше письмо ФНС является запросом в Минфин России, на который были даны соответствующие разъяснения. А письмо Минфина от 12.08.2011 № 03-04-08/4-146, которое вышло в ответ на запрос ФНС однозначно указывает, что в соответствии с пунктом 1.1 статьи 231 НК РФ, положения которого вступили в силу с 1 января 2011 г., возврат суммы налога на доходы физических лиц налогоплательщику в соответствии с приобретенным им статусом резидента РФ производится налоговым органом, в котором он был поставлен на учет по месту жительства (месту пребывания). Возврат осуществляется при подаче налогоплательщиком налоговой декларации по окончании указанного налогового периода, а также документов, подтверждающих статус налогового резидента Российской Федерации в этом налоговом периоде, в порядке, установленном статьей 78 НК РФ.

Таким образом, в случае приобретения сотрудником организации статуса налогового резидента Российской Федерации возврат суммы налога производится по итогу налогового периода налоговым органом.

Пользователям программ «1С:Предприятие 8» нужно только указать только дату смены статуса налогоплательщика и перерасчет будет производиться автоматически при расчете НДФЛ.