12.09.2017, 19:45

Вскоре всем работодателям-страхователям предстоит сдать в ИФНС расчет по страховым взносам за 3 квартал 2017 года. Нужно ли сдавать в налоговую инспекцию нулевой расчет? Как заполнять расчет нарастающим итогом? Как заполнить третий раздел с персонифицированным учетом? Какие контрольные соотношения учесть, чтобы расчет не противоречил показателям в 6-НДФЛ? Как правильно показать пособия, возмещаемые и ФСС? Мы подготовили инструкцию по заполнению расчета и образец заполнения расчета за 3 квартал 2017 года в различных ситуациях.

Кто должен сдать расчет за 3 квартал

Расчет по страховым взносам за 3 квартал 2017 года должны сдавать в ИФНС все страхователи, в частности:

- организации и их обособленные подразделения;

- индивидуальные предприниматели (ИП).

Расчет по страховым взносам требуется заполнить и сдать всем страхователям, у которых есть застрахованные лица, а именно:

- работники по трудовым договорам;

- исполнители – физические лица по гражданско-правовым договорам (например, договорам подряда или оказания услуг);

- генеральный директор, являющийся единственным учредителем.

Заметим, что расчет требуется направить в ИФНС вне зависимости от того, велась ли деятельность в отчетном периоде (с января по сентябрь 2017 года) или нет. Если организация или ИП вообще не ведет деятельность, не начисляет выплаты физлицам и не имеет движений по расчетным счетам, то это не отменяет обязанности по сдаче расчета по страховым взносам за 3 квартал 2017 года. В такой ситуации нужно сдать в ИФНС нулевой расчет (Письмо ФНС России от 12.04.2017 № БС-4-11/6940).

Сроки сдачи расчета

Расчеты по страховым взносам нужно сдавать в ИФНС не позднее 30-го числа месяца, следующего за отчетным (расчетным) периодом. Если же последняя дата сдачи выпадает на выходной, то расчет можно сдать в ближайший за ним рабочий день (п.7 ст. 431, п. 7 ст. 6.1 НК РФ).

Отчетные периоды по страховым взносам

Отчетный период по страховым взносам – это I квартал, полугодие, девять месяцев. Расчетный период – календарный год (ст. 423 НК РФ).

Отчетный период в нашем случае – 3 квартал 2017 года (с 1 января по 30 сентября). Следовательно, расчет (РСВ) за 3 квартал нужно сдать в ИФНС не позднее 31 октября (вторник).

Бланк расчета в 2017 году: что он в себя включает

Расчет по страховым взносам нужно заполнять по форме, утвержденной Приказом ФНС России от 10.10.2016 № ММВ-7-11/551. Этот бланк применяется с 2017 года. Состав расчета такой:

- титульный лист;

- лист для физических лиц, не имеющих статуса индивидуального предпринимателя;

- раздел №1 (включает 10 приложений);

- раздел №2 (с одним приложением);

- раздел №3 – содержит персональную информацию о застрахованных лицах, за которые производит отчисления работодатель.

Организации и ИП, производящие выплаты физическим лицам, в обязательном порядке должны включить в состав расчета по страховым взносам за 3 квартал 2017 года (п. п. 2.2, 2.4 Порядка заполнения расчета по страховым взносам):

- титульный лист;

- раздел 1;

- подразделы 1.1 и 1.2 Приложения 1 к разделу 1;

- приложение 2 к разделу 1;

- раздел 3.

В таком составе расчет за 3 квартал 2017 года должен поступить в ИФНС вне зависимости от осуществляемой деятельности в отчетном периоде (Письмо ФНС России от 12.04.2017 № БС-4-11/6940).

Кроме того, при наличии определенных оснований, плательщики страховых взносов также должны включать в состав и другие разделы и приложения. Поясним в таблице состав расчета:

| Расчет за 3 квартал: какие разделы и кто заполняет | |

| Титульный лист | Заполняют все организации и ИП |

| Лист «Сведения о физическом лице, не являющемся индивидуальным предпринимателем» | Формируют физические лица, не являющиеся ИП, если они не отметили в расчете свой ИНН |

| Раздел 1, подразделы 1.1 и 1.2 приложения 1 и 2 к разделу 1, раздел 3 | Заполняют все организации и ИП, которые выплачивали с 1 января по 30 сентября 2017 года доходы физлицам |

| Подразделы 1.3.1, 1.3.2, 1.4 приложения 1 к разделу 1 | Организации и ИП, перечисляющие страховые взносы по дополнительным тарифам |

| Приложения 5 - 8 к разделу 1 | Организации и ИП, применяющие пониженные тарифы (например, ведущие льготную деятельность на УСН) |

| Приложение 9 к разделу 1 | Организации и ИП, которые с 1 января по 30 сентября 2017 года выплачивали доходы иностранным сотрудникам или сотрудникам без гражданства, временно пребывающим в РФ |

| Приложение 10 к разделу 1 | Организации и ИП, выплатившие с 1 января по 30 сентября 2017 года доходы студентам, работавшим в студенческих отрядах |

| Приложения 3 и 4 к разделу 1 | Организации и ИП, которые с 1 января по 30 сентября 2017 года выплачивали больничные пособия, детские пособия и т. д. (то есть, связаны с возмещением из ФСС или выплатами из федерального бюджета) |

| Раздел 2 и приложение 1 к разделу 2 | Главы крестьянских фермерских хозяйств |

В какой последовательности заполнять?

Начните заполнение с титульного листа. Затем сформируйте раздел 3 по каждому работнику, числившемуся у вас в 3 квартале. После этого заполните Приложения к разделу 1. И в последнюю очередь – сам раздел 1.

Способы сдачи расчета

Передавать расчет по страховым взносам за 3 квартал 2017 года в территориальную налоговую службу можно двумя способами:

Заполнение расчета за 3 квартал: примеры

Большинство страхователей будет заполнять расчет по страховым взносам за 3 квартал 2017 года в электронном виде с применением специальных бухгалтерских программ-сервисов (например, 1С). В таком случае расчет формируется автоматически на основании данных, которые бухгалтер заносит в программу. Однако некоторые принципы формирования расчета, по нашему мнению, целесообразно понимать, чтобы не допустить ошибок. Прокомментируем особенности заполнения наиболее распространенных разделов, а также приведем примеры и образцы.

Титульный лист

На титульном листе расчета по страховым взносам за 3 квартал 2017 года нужно, в частности, указать следующие показатели:

Отчетный период

В поле «Расчетный (отчетный) период (код)» укажите код расчетного (отчетного) периода из Приложения № 3 к Порядку заполнения расчета по страховым взносам. Следовательно, в расчете по страховым взносам за 3 квартал 2017 года кодом отчетного периода будет «33».

Код ИФНС

В поле «Представляется в налоговый орган (код)» – укажите код налогового органа, в который подается расчет по страховым взносам. Узнать значение для конкретного региона можно на сайте ФНС с применением официального сервиса.

https://service.nalog.ru/addrno.do

Код места представления

В качестве этого кода покажите цифровое значение, указывающее на принадлежность ИФНС, в которую сдается РСВ за 3 квартал 2017 года. Утвержденные коды представлены в таблице:

| Код | Куда сдается расчет |

|---|---|

| 112 | По месту жительства физлица, которое не является предпринимателем |

| 120 | По месту жительства индивидуального предпринимателя |

| 121 | По месту жительства адвоката, учредившего адвокатский кабинет |

| 122 | По месту жительства нотариуса, занимающегося частной практикой |

| 124 | По месту жительства члена (главы) крестьянского (фермерского) хозяйства |

| 214 | По месту нахождения российской организации |

| 217 | По месту учета правопреемника российской организации |

| 222 | По месту учета российской организации по месту нахождения обособленного подразделения |

| 335 | По месту нахождения обособленного подразделения иностранной организации в России |

| 350 | По месту учета международной организации в России |

Название

Название организации или ФИО индивидуального предпринимателя на титульном листе указывайте в соответствии с документами, без сокращений. Между словами – одна свободная ячейка.

Коды ОКВЭД

В поле «Код вида экономической деятельности по классификатору ОКВЭД2» укажите код по Общероссийскому классификатору видов экономической деятельности.

Виды деятельности и ОКВЭД

В 2016 году действовал классификатор ОКВЭД (ОК 029-2007 (КДЕС Ред. 1.1)). Начиная с января 2017 года на смену ему пришел классификатор ОЕВЭД2 (ОК 029-2014 (КДЕС Ред. 2)). Его и используйте при заполнении расчета по страховым взносам за 3 квартал 2017 года.

Приведем пример возможного заполнения титульного листа в составе расчета по страховым взносам (РСВ) за 3 квартал 2017 года:

Лист: сведения о физическом лице

Лист «Сведения о физическом лице, не являющемся индивидуальным предпринимателем» заполняют граждане, которые сдают расчет за нанятых работников, если он не указал в расчете свой ИНН. В этом листе наниматель указывает свои персональные данные.

Раздел 3: сведения персонифицированного учета

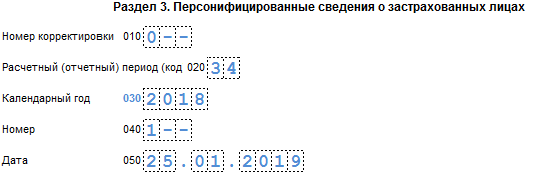

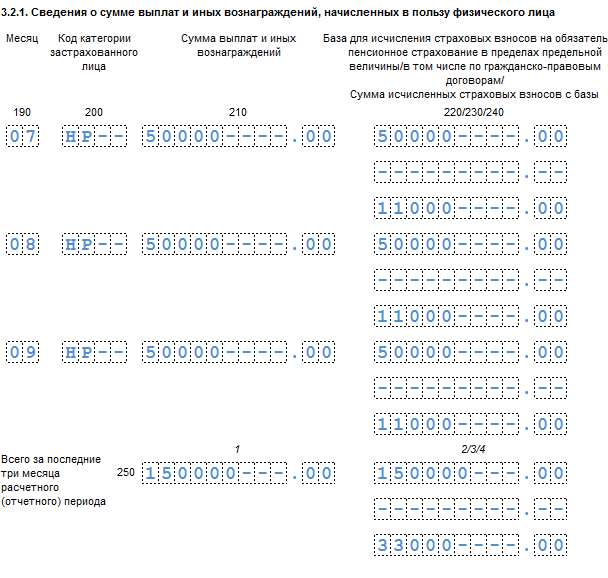

Раздел 3 «Персонифицированные сведения о застрахованных лицах» в составе расчета по страховым взносам за 3 квартал 2017 года нужно заполнять на всех застрахованных лиц за июль, август и сентябрь 2017 года, в том числе, в пользу которых за 3 квартал 2017 года начислены выплаты в рамках трудовых отношений и гражданско-правовых договоров.

В подразделе 3.1 раздела 3 показываются персональные данные застрахованного лица – получателя дохода: Ф.И.О., ИНН, СНИЛС и др.

В подразделе 3.2 раздела 3 указываются сведения о суммах выплат, исчисленных в пользу физлица, а также сведения о начисленных страховых взносах на обязательное пенсионное страхование. Приведем пример заполнения раздела 3.

Пример. Гражданину РФ производились выплаты в 3 квартале 2017 года. Начисленные с них взносы на обязательное пенсионное страхование складываются так:

При таких условиях раздел 3 расчета по страховым взносам за 3 квартал 2017 года будет выглядеть следующим образом:

Заметим, что на лиц, которые не получали выплат за последние три месяца отчетного периода (июль, август и сентябрь), подраздел 3.2 раздела 3 заполнять не нужно (п. 22.2 Порядка заполнения расчета по страховым взносам).

Копии раздела 3 расчета нужно передать сотрудникам. Срок – пять календарных дней с даты, когда человек обратился за такой информацией. Каждому выдайте копию раздела 3, в котором данные только о нем. Если расчеты сдаете в электронных форматов, то потребуется распечатать бумажные дубликаты.

Выписку из раздела 3 вручите человеку также в день увольнения или прекращения гражданско-правового договора. Выписку нужно подготовить за весь период работы начиная с января 2017 года.

Приложение 3 к разделу 1: расходы на пособия

В приложении 3 к разделу 1 зафиксируйте информацию о расходах на цели обязательного социального страхования (если такой информации нет, то приложение не заполняется, поскольку оно не является обязательным).

В этом приложении покажите только пособия за счет ФСС, начисленные в отчетном периоде. Дата выплаты пособия и период, за который оно начислено, значения не имеют. Например, пособие, начисленное в конце сентября, а выплаченное в октябре 2017 года, покажите в расчете за 3 квартал. Пособие по больничному, который открыт в сентябре, а закрыт в октябре, отражайте только в расчете за год.

Пособия за счет работодателя за первые три дня болезни работника в Приложении 3 фигурировать не должны. Все данные вносите в это приложение нарастающим итогом с начала года (п. п. 12.2 – 12.4 Порядка заполнения расчета).

Что касается непосредственно заполнения, то строки приложения 3 к разделу 1 нужно сформировать так:

- в графе 1 укажите по строкам 010 – 031, 090 число случаев, по которым начислили пособия. Например, в строке 010 – количество больничных, а в строке 030 – отпусков по беременности и родам. По строкам 060 – 062 укажите число работников, которым начислили пособия (п. 12.2 Порядка заполнения расчета).

- в графе 2 отразите (п. 12.3 Порядка заполнения расчета):

– в строках 010 – 031 и 070 – количество дней, за которые начислено пособие за счет ФСС;

– в строках 060 – 062 – число ежемесячных пособий по уходу за ребенком. Например, если в течение всех 3 квартал вы платили пособия одной работнице, в строке 060 поставьте цифру 9;

– в строках 040, 050 и 090 – число пособий.

Пример отражения пособий. За 9 месяцев 2017 г. организация:

- оплатила 3 больничных. За счет ФСС оплачено 15 дней, сумма – 22 902,90 руб.;

- начислила одной работнице пособие по уходу за первым ребенком за июль, август, сентябрь по 7 179 руб. Сумма пособия за 3 месяца составила 21 537,00 руб. Всего начислено пособий – 44 439,90 руб. (22 902,90 руб. + 21 537,00 руб.).

Пенсионные и медицинские взносы: подразделы 1.1 – 1.2 приложения 1 к разделу 1

Приложение 1 к разделу 1 расчета включает в себя 4 блока:

- подраздел 1.1 «Расчет сумм страховых взносов на обязательное пенсионное страхование»;

- подраздел 1.2 «Расчет сумм страховых взносов на обязательное медицинское страхование»;

- подраздел 1.3 «Расчет сумм страховых взносов на обязательное пенсионное страхование по дополнительному тарифу для отдельных категорий плательщиков страховых взносов, указанных в статье 428 Налогового кодекса РФ»;

- подраздел 1.4 «Расчет сумм страховых взносов на дополнительное социальное обеспечение членов летных экипажей воздушных судов гражданской авиации, а также для отдельных категорий работников организаций угольной промышленности».

В строке 001 «Код тарифа плательщика» Приложения 1 к разделу 1 укажите применяемый код тарифа. В расчет за 3 квартал 2017 года нужно включить столько приложений 1 к разделу1 (либо отдельных подразделов данного приложения), сколько тарифов применялось в течение отчетного периода 2017 года (с января по сентябрь включительно). Поясним особенности заполнения обязательных подразделов.

Подраздел 1.1: пенсионные взносы

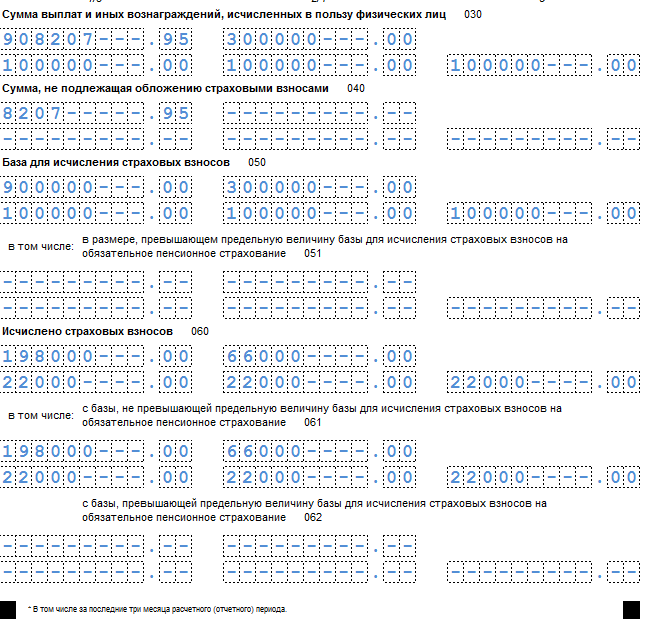

Подраздел 1.1 – это обязательный блок. Он содержит расчет облагаемой базы по пенсионным взносам и сумм страховых взносов на пенсионное страхование. Поясним показатели строк этого раздела:

- строка 010 – общее количество застрахованных лиц;

- строка 020 – количество физлиц, с выплат которым вы исчислили страховые взносы в отчетном периоде (за 3 квартал 2017 года);

- строка 021 – количество физлиц из строки 020, выплаты которым превысили предельную величину базы для расчета пенсионных взносов;

- строка 030 – суммы начисленных выплат и вознаграждений в пользу физлиц (п. 1 и 2 ст. 420 НК РФ). Выплаты, которые не являются объектом обложения страховыми взносами сюда не попадают;

- в строка 040 отразите:

- строка 050 – база для расчета пенсионных взносов;

- строка 051 – база для расчета страховых взносов в размерах, которые превышают для каждого застрахованного лица предельную величину базы в 2017 году, а именно 876 000 рублей (п. 3–6 ст. 421 НК РФ).

- строка 060 – суммы исчисленных пенсионных взносов, в том числе:

– суммы выплат, не облагаемых пенсионными взносам (ст. 422 НК РФ);

– суммы расходов, которые исполнитель подтвердил документально, например, по договорам авторского заказа (п. 8 ст. 421 НК РФ). Если документов нет, то отражается размер вычета пределах, определенных пунктом 9 статьи 421 НК РФ;

– по строке 061 – с базы, которая не превышает предельную величину (876 000 руб.);

– по строке 062 – с базы, которая превышает предельную величину (876 000 руб.).

Данные в подразделе 1.1 фиксируйте так: укажите данные всего с начала 2017 года, а также за последние три месяца отчетного периода (июль, август и сентябрь).

Подраздел 1.2: медицинские взносы

Подраздел 1.2 – обязательный раздел. Он содержит расчет облагаемой базы по взносам на медицинское страхование и сумм страховых взносов на медицинское страхование. Вот принцип формирования строк:

- строка 010 – общее количество застрахованных лиц за 3 квартал 2017 года.

- строка 020 -количество физических, с выплат которым вы исчислили страховые взносы;

- строка 030 – суммы выплат в пользу физлиц (п. 1 и 2 ст. 420 НК РФ). Выплаты, которые не являются объектом обложения страховыми взносами по строке 030 не показываются;

- по строке 040 – суммы выплат:

– не облагаемые страховыми взносами на обязательное медицинское страхование (ст. 422 НК РФ);

– суммы расходов, которые исполнитель подтвердил документально, например, по договорам авторского заказа (п. 8 ст. 421 НК РФ). Если документов нет, то фиксируется сумма вычета в размерах из пункта 9 статьи 421 НК РФ.

Подраздел 1.3 – заполняйте, если платите страховые взносы на обязательное пенсионное страхование по дополнительному тариф. А подраздел 1.4 – если с 1 января по 30 сентября 2017 года вы перечисляли страховые взносы на дополнительное социальное обеспечение членов летных экипажей воздушных судов гражданской авиации, а также для отдельных категорий работников организаций угольной промышленности.

Расчет взносов по нетрудоспособности и материнству: приложение 2 к разделу 1

В Приложении 2 к разделу 1 производится расчет суммы взносов по временной нетрудоспособности и в связи с материнством. Данные показываются в следующем разрезе: всего с начала 2017 года по 30 сентября, а также за июль, август и сентябрь 2017 года.

В поле 001 приложения № 2 нужно указывается признак выплат страхового обеспечения по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством:

- «1» – прямые выплаты страхового обеспечения (если в регионе пилотный проект ФСС);

- «2» – зачетная система выплат страхового обеспечения (когда пособия платит работодатель, а потом получает необходимое возмещение (или зачет) из ФСС).

- строка 010 – общее количество застрахованных лиц за 3 квартал 2017 года;

- строка 020 – суммы выплат в пользу застрахованных лиц. Выплаты, которые не облагаются страховым взносам в этой строке не показываются;

- строка 030 обобщает в себе:

- строка 040 – сумма выплат и иных вознаграждений в пользу физлиц, которые облагаются взносами на социальное страхование и превышают лимит на очередной год (то есть, выплаты сверх 755 000 рублей в отношении каждого застрахованного лица).

– суммы выплат, не облагаемых страховыми взносами на обязательное социальное страхование (ст. 422 НК РФ);

– суммы расходов, которые исполнитель подтвердил документально, например, по договорам авторского заказа (п. 8 ст. 421 НК РФ). Если документов нет, то фиксируется сумма вычета в размерах из пункта 9 статьи 421 НК РФ;

По строке 050 – покажите базу для расчета страховых взносов на обязательное социальное страхование.

В строку 051 включается база для расчета страховых взносов с выплат в пользу сотрудников, которые вправе заниматься фармацевтической деятельностью или допущены к ней (при наличии соответствующей лицензии). Если таких работников нет – указывайте нули.

Строку 053 заполняют индивидуальные предприниматели, применяющие патентую систему налогообложения и производящие выплаты в пользу работников (за исключением ИП, которые ведут виды деятельности, указанные в подп. 19, 45–48 п. 2 ст. 346.43 НК РФ) – (подп. 9 п. 1 ст. 427 НК РФ). Если данных нет, то проставьте нули.

Строку 054 заполняют организации и ИП, выплачивающие доходы временно пребывающим в России иностранцам. По этой строке требуется показать базу для расчета страховых взносов в части выплат в пользу таких сотрудников (кроме граждан из ЕАЭС). Если ничего подобного нет – нули.

По строке 060 – впишите страховые взносы на обязательное социальное страхование. По строке 070 – расходы на выплату страхового обеспечения по обязательному социальному страхованию, которое выплачивают за счет ФСС. Однако пособие за первые три дня болезни сюда не включайте (письмо ФНС России от 28.12.2016 № ПА-4-11/25227). Что же касается строки 080, то в ней покажите суммы, которые органы ФСС возместили на оплату больничных, пособий по беременности и родам и других социальных выплат.

Показывайте в строке 080 только суммы, возмещенные из ФСС в 2017 году. Даже если они касаются 2016 года.

Что же касается строки 090, то для определения значения этой строки логично использовать формулу:

Если получилась сумма взносов к уплате, в строке 090 ставьте код «1». Если сумма произведенных расходов оказалась больше начисленных взносов, то включите в строку 90 код «2».

В некоторых расчетах по страховым взносам, представленных в ИФНС в 2017 году, указаны отрицательные суммы начисленных взносов. Такие данные невозможно отразить на индивидуальных лицевых счетах застрахованных лиц. В связи с этим страхователи, допустившие подобную ошибку, должны представить уточненный расчет. Об этом ФНС сообщила в письмах от 23.08.17 № БС-4-11/ , от 24.08.17 № БС-4-11/ Также в этих письмах сообщается, что в строке 090 сумма всегда отражается в положительном значении (то есть нельзя ставить минус). Как в таком случае сообщить, что расходы на выплату пособий превысили начисленные взносы? Для этого необходимо нужно указать соответствующий признак строки. А именно:

- «1» - «суммы страховых взносов, подлежащих уплате в бюджет», если сумма, исчисленная по вышеуказанной формуле, больше или равна 0;

- «2» - «суммы превышения расходов на выплату пособий над исчисленными страховыми взносами», если сумма, исчисленная по вышеуказанной формуле, меньше 0.

Если расчет будет содержать отрицательные значения, проверяющие потребуют внести необходимые изменения и представить в инспекцию уточненный расчет.

Раздел 1 «Сводные данные по страховым взносам»

В разделе 1 расчета за 3 квартал 2017 года отразите общие показатели по суммам страховых взносов к уплате. Рассматриваемая часть документа состоит из строк от 010 до 123, в которых указывается ОКТМО, суммы пенсионных и медицинских взносов, взносов на страхование по временной нетрудоспособности и некоторые другие отчисления. Также в этом разделе потребуется указать КБК по видам страховых взносов и суммы страховых взносов по каждому КБК, которые начислены к уплате в отчетном периоде.

Пенсионные взносы

По строке 020 укажите КБК по взносам на обязательное пенсионное страхование. По строкам 030–033 – покажите суммы страховых взносов на обязательное пенсионное страхование, которую надо заплатить на указанный выше КБК:

- по строке 030 – за отчетный период нарастающим итогом (с января по сентябрь включительно);

- по строкам 031- 033 – за последние три месяца расчетного (отчетного) периода (июль, август и сентябрь).

Медицинские взносы

По строке 040 укажите КБК по взносам на обязательное медицинское страхование. По строкам 050–053 – распределите суммы страховых взносов на обязательное медицинское страхование, которую надо заплатить:

- по строке 050 – за отчетный период (3 квартал) нарастающим итогом (то есть, с января по сентябрь);

- по строкам 051–053 за последние три месяца отчетного периода (июль, август и сентябрь).

Пенсионные взносы по дополнительным тарифам

По строке 060 укажите КБК по пенсионным взносам по дополнительным тарифам. По строкам 070–073 – суммы пенсионных взносов по дополнительным тарифам:

- по строке 070 – за отчетный период (3 квартал 2017 года) нарастающим итогом (с 1 января по 30 сентября);

- по строкам 071 – 073 за последние три месяца отчетного периода (июль, август и сентябрь).

Взносы на дополнительное социальное обеспечение

По строке 080 укажите КБК по взносам на дополнительное социальное обеспечение. По строкам 090–093 – сумму взносов на дополнительное социальное обеспечение:

- по строке 090 – за отчетный период (3 квартал 2017 года) нарастающим итогом (с января по сентябрь включительно);

- по строкам 091–093 за последние три месяца отчетного периода (июль, август и сентябрь).

Взносы на социальное страхование

По строке 100 укажите КБК по взносам на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством. По строкам 110 – 113 – сумму взносов на обязательное социальное страхование:

- по строке 110 – за 3 квартал 2017 года нарастающим итогом (с января по сентябрь включительно);

- по строкам 111–113 за последние три месяца расчетного (отчетного) периода (то есть, за июль, август и сентябрь).

По строкам 120–123 укажите сумму превышения произведенных расходов на социальное страхование:

- по строке 120 – за 3 квартал 2017 года

- по строкам 121–123 – июль, август и сентябрь 2017 года.

Если же превышения расходов не было, то проставьте в этом блоке нули.

Когда расчет не пройдет проверку ИФНС: ошибки

Нельзя одновременно заполнять:

- строки 110 и строки 120;

- строки 111 и строки 121;

- строки 112 и строки 122;

- строки 113 и строки 123.

При таком сочетании расчет за 3 квартал 2017 года не пройдет проверку в ИФНС. Контрольные соотношения показателей расчета приведены в письме ФНС России от 13.03. 2017 № БС-4-11/4371.

Также вы можете образец заполнения расчета по страховым взносам за 3 квартал 2017 года в формате Excel.

Ответственность: возможные последствия

За несвоевременную сдачу расчета по страховым взносам за 3 квартал 2017 года ИФНС может оштрафовать организацию или ИП на 5 процентов от суммы взносов, которая подлежит уплате (доплате) на основании расчета. Такой штраф начислят за каждый месяц (полный или неполный) просрочки с подачей расчета. Однако итоговая сумма штрафных санкций не может быть больше 30 процентов от суммы взносов и меньше 1000 рублей. Например, если взносы по расчету полностью уплатила в срок, то штраф за несвоевременное представление расчета составит 1000 руб. Если же в срок перечислена только часть взносов, то штраф посчитают с разницы между суммой взносов, которая указана в расчете, и фактически уплаченной (ст. 119 НК РФ).

Если в расчете по страховым взносам за 3 квартал 2017 года совокупная сумма взносов на пенсионное страхование с базы, не превышающей предельной величины, за каждый из последних трех месяцев расчетного (отчетного) периода в целом по плательщику не соответствует сведениям о сумме взносов на пенсионное страхование по каждому застрахованному лицу, то расчет считается непредставленным. Аналогичные последствия возникают и в том случае, если указаны недостоверные персональные данные, идентифицирующие застрахованных физических лиц (п. 7 ст. 431 НК РФ).

Устранить такие несоответствия требуется в течение пяти рабочих дней с даты, когда ИФНС направит соответствующее уведомление в электронной форме, или в течение десяти рабочих дней, если уведомление направлено «на бумаге». Если уложиться в срок, то датой представления расчета по страховым взносам будет считаться дата подачи расчета, признанного первоначально не представленным (п. 6 ст. 6.1, п. 7 ст. 431 НК РФ).

Стоит заметить, то Минфин РФ в своем письме от 21.04.2017 № 03-02-07/2/24123 указал, что не представленный в срок в ИФНС расчет по страховым взносам не является основанием для приостановления операций по счетам плательщика страховых взносов. То есть, блокировки счета за опоздание с расчетом за 3 квартал 2017 года опасаться не следует.

С 2017 года страховые взносы (кроме взносов «на травматизм») администрируют налоговики (гл. 34 НК РФ). Поэтому актуальный расчет по страховым взносам, который сегодня должны сдавать страхователи, утвержден ФНС (Приказ ФНС от 10.10.2016 № ММВ-7-11/551@).

Единый расчет по страховым взносам: форма

Бесплатно скачать бланк расчета по страховым взносам можно в системе КонсультантПлюс .

Расчет по страховым взносам-2018/2019: состав отчетности

Расчет по страховым взносам состоит из титульного листа и трех разделов:

- раздел 1 «Сводные данные об обязательствах плательщика страховых взносов». Стоит отметить, что первый раздел является самым емким. Он включает в себя расчеты по всем взносам: на обязательное пенсионное, медицинское и социальное страхование (кроме взносов «на травматизм»);

- раздел 2 «Сводные данные об обязательствах плательщиков страховых взносов - глав крестьянских (фермерских) хозяйств»;

- раздел 3 «Персонифицированные сведения о застрахованных лицах» (данный раздел заполняется на каждое застрахованное лицо).

Работодатели (не являющиеся главами КФХ) в обязательном порядке представляют:

| Кто представляет | Состав расчета по страховым взносам |

|---|---|

| Все работодатели без исключения | — титульный лист; — раздел 1; — подразделы 1.1 и 1.2 приложения № 1 к разделу 1; — раздел 3 |

| Работодатели, уплачивающие взносы по дополнительным тарифам и/или применяющие пониженные тарифы | Титульный лист; Раздел 1; Подразделы 1.1, 1.2, 1.3.1, 1.3.2, 1.3.3, 1.4 приложения № 1 к разделу 1; |

| Работодатели, понесшие расходы в связи с выплатой обеспечения по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством | Титульный лист; Приложение № 3 к разделу 1; — раздел 3 |

Единый расчет по страховым взносам-2018/2019: порядок заполнения

Подробный порядок заполнения расчета по страховым взносам вы найдете в Приложении № 2 к Приказу ФНС России от 10.10.2016 № ММВ-7-11/551@ . Мы же остановимся на общих требованиях к заполнению этого расчета:

- при заполнении расчета нужно использовать чернила черного/фиолетового/синего цвета;

- текстовые поля заполняются печатными заглавными буквами. Если расчет будет подготовлен на компьютере, а затем распечатан, то при заполнении расчета необходимо использовать шрифт Courier New 16-18 пунктов;

- страницы расчета должны иметь сквозную нумерацию, начиная с титульного листа. Номер страницы записывается следующим образом: например, «001» — для первой страницы, «025» — для двадцать пятой;

- поля заполняются слева направо, начиная с крайнего левого знакоместа;

- стоимостные показатели отражаются в рублях и копейках;

- при отсутствии какого-либо количественного/суммового показателя в соответствующем поле ставится «0», в остальных случаях проставляется прочерк.

При заполнении расчета и его подготовке к сдаче под запретом:

- исправление ошибок в расчете при помощи корректирующего или аналогичного средства;

- двусторонняя печать расчета;

- скрепление листов, приводящих к порче расчета.

Коды в едином расчете по страховым взносам

Практически любая отчетность содержит в себе закодированную информацию. Например, код отчетного/налогового периода. И, как показывает практика, у бухгалтеров проставление тех или иных кодов вызывает затруднения. Поэтому кодам, указываемым в едином расчете по страховым взносам, мы посвятили .

Единый расчет: отчетный и расчетный периоды

Отчетными периодами являются I квартал, полугодие и 9 месяцев, а расчетным периодом - календарный год (ст. 423 НК РФ).

Сроки представления единого расчета по страховым взносам

Представить расчет нужно не позднее 30 числа месяца, следующего за отчетным/расчетным периодом (п. 7 ст. 431 НК РФ).

В 2019 году расчет необходимо представить в следующие сроки:

В каком виде представлять единый расчет по страховым взносам в 2019 году

Работодатели, у которых среднесписочная численность физлиц, в пользу которых производились выплаты, за предшествующий отчетный/расчетный период превышает 25 человек, обязаны представлять единый расчет по страховым взносам в электронном виде (п.10 ст.431 НК РФ).

Остальные работодатели могут представлять расчеты на бумаге:

- подав расчет лично в ИФНС (сделать это может руководитель организации/ИП или иное лицо при наличии соответствующей доверенности);

- направив расчет по почте с описью вложения и уведомлением о вручении.

Ответственность за несвоевременную сдачу единого расчета по страховым взносам

Если несвоевременно представить расчет по итогам отчетных периодов или года, то штраф составит 5% от не уплаченной в установленный срок суммы страховых взносов, подлежащей уплате/доплате на основании этого расчета по взносам, за каждый полный/неполный месяц просрочки, но не более 30% от этой суммы и не менее 1000 рублей (п. 1 ст. 119 НК РФ).

Кстати, за несвоевременное представление расчета налоговики могут не только наложить штраф на страхователя, но и заблокировать банковские счета (п.3.2 ст.76 НК РФ).

Ошибки в едином расчете по страховым взносам

Работодатель обязан подать в ИФНС уточненный расчет по страховым взносам, если он обнаружил, что представленный ранее расчет содержит ошибки, приводящие к занижению страховых взносов, подлежащих уплате в бюджет, а также при обнаружении неотражения/неполного отражения представленных сведений (п. 1 ст. 81 НК РФ).

В уточненку необходимо включить те разделы и приложения к ним (кроме раздела 3), которые были включены в первоначальный расчет, с учетом внесения исправлений в них.

Что же касается раздела 3, то в уточненный расчет он включается только в отношении тех застрахованных лиц, в чьи сведения вносятся исправления/дополнения.

Какой расчет считается непредставленным

Расчет считается непредставленным, если (п. 7 ст. 431 НК РФ):

- раздел 3 содержит недостоверные персональные данные физлица;

- есть ошибки в числовых показателях раздела 3 (в сумме выплат, базы, взносов);

- сумма числовых показателей разделов 3 по всем физлицам не совпадет с данными по организации в целом, отраженными в подразделах 1.1 и 1.3 приложения № 1 к разделу 1 расчета;

- сумма взносов на ОПС (исходя из базы, не превышающей предельную величину) в разделах 3 по всем работникам не равна сумме взносов на ОПС по организации в целом в подразделе 1.1 приложения № 1 к разделу 1 расчета.

Расчет по страховым взносам: обособленные подразделения

Если у организации есть обособленные подразделения, наделенные полномочиями по выплате доходов работникам/иным физлицам, то эти ОП должны сдавать расчет по страховым взносам в ИФНС по месту своего нахождения (п. 7 ст. 431 НК РФ). Причем не имеет значения, есть ли у обособленного подразделения отдельный баланс и свой расчетный счет.

Имейте в виду, о наделении ОП вышеназванными полномочиями, необходимо сообщать налоговикам (пп. 7 п. 3.4 ст. 23 НК РФ , Письмо ФНС от 14.09.2016 № БС-4-11/17201 , Письмо Минфина от 05.05.2017 № 03-15-06/27777). На это у организации есть месяц со дня наделения ОП соответствующими полномочиями.

Дополнительно о заполнении расчета по страховым взносам вы можете прочитать .

Расчет по страховым взносам (РСВ) - это единый отчет, который объединяет в себе информацию по всем страховым взносам, за исключением данных по профзаболеваниям и несчастным случаям. Отчеты по соцвзносам теперь также принимают налоговики, поэтому ФНС утвердила единую форму документа. Мы расскажем о том, что собой представляет расчет страховых взносов за 2018 год; образец заполнения вы также найдете в статье. Во всех деталях рассмотрим заполнение расчета по страховым взносам: инструкция будет максимально подробной.

Официальное название нового отчета, утвержденного Приказом ФНС от 10.10.2016 № ММВ-7-11/ , — «Расчет по страховым взносам». Но поскольку он включает в себя всю информацию по существующим страховым взносам, кроме платежей по профзаболеваниям и несчастным случаям на производстве, бухгалтеры уже придумали для него новое название — Единый расчет, или просто РСВ. Фактически эта форма заменила собой упраздненный РСВ-1 и большинство разделов формы 4-ФСС, которую страхователи, как и прежде, должны сдавать в Фонд социального страхования, но только «на травматизм».

Сроки сдачи расчета по страховым взносам

Единый расчет по страховым взносам 2019 (пример заполнения покажем далее), в соответствии с нормами пункта 7 статьи 431 Налогового кодекса РФ , должны сдавать все работодатели: как юридические лица, так и индивидуальные предприниматели, имеющие наемных работников и осуществляющие выплаты в их пользу. Срок сдачи этого ежеквартального отчета определен до 30-го числа месяца, следующего за отчетным периодом. За 2018 год дата, после которой последуют санкции за несвоевременную сдачу формы, приходится на 30.01.2019. Сроки направления отчета в налоговые органы за все отчетные периоды 2019 года приведены в таблице:

Организации, где среднесписочная численность сотрудников за отчетный период составила более 25 человек, в силу требований пункта 10 статьи 431 НК РФ , должны предоставлять в органы ФНС единый расчет по страховым платежам (пример заполнения РСВ за 2018 год приведен ниже) в электронном виде. Другим работодателям разрешено отчитываться в бумажном варианте — придется заполнить, распечатать и отправить бланк «Расчет по страховым взносам за 2018 год» — форма документа в этом случае будет бумажная. Способы доставки РСВ в налоговый орган ничем не отличаются от других форм и деклараций: его можно принести лично, отправить по почте заказным письмом или передать через представителя.

Отчетность обособленных подразделений

Если у страхователя существуют обособленные подразделения, которые самостоятельно выплачивают зарплату сотрудникам, то, в силу пункта 7 статьи 431 НК РФ, каждое такое подразделение обязано сдавать свой отчет в налоговый орган по месту своего нахождения. В этом случае не играет роли наличие или отсутствие у обособленного подразделения своего отдельного баланса и расчетного счета. Более того, организация обязана заблаговременно известить налоговую службу о полномочиях своих обособленных подразделений по начислению и выплате вознаграждений работникам в течение месяца, как это предусмотрено статьей 23 НК РФ . Такая обязанность у всех плательщиков страховых платежей возникла с 01.01.2018, и заявить о себе должны также головные организации, подав заявление, форма которого утверждена Приказом ФНС России от 10.01.2017 № ММВ-7-14/ Им также важно знать правила заполнения РСВ за 2018: инструкция по заполнению опубликована ниже.

Единый расчет по страховым взносам 2019: бланк

Итак, посмотрим, как произвести единый расчет по страховым взносам: форма насчитывает 25 листов (вместе с приложениями) и состоит из:

- титульного листа;

- раздела 1 «Сводные данные об обязательствах плательщика страховых взносов»;

- раздела 2 «Сводные данные об обязательствах плательщиков страховых взносов — глав крестьянских (фермерских) хозяйств»;

- раздела 3 «Персонифицированные сведения о застрахованных лицах».

Какой из разделов необходимо заполнить и в каком объеме, зависит от статуса страхователя и вида деятельности, которую он осуществляет. В таблице приведены категории работодателей и подразделы расчета, которые они должны заполнять.

|

Что нужно заполнить в РСВ |

|

|

Все страхователи (юрлица и ИП, кроме глав крестьянских хозяйств) |

|

|

Кроме того, должны заполнить: |

Дополнительно к вышеперечисленному: |

|

Страхователи, которые имеют право на пониженные или дополнительные тарифы социальных платежей |

|

|

Страхователи, у которых в отчетном периоде были расходы, связанные с выплатой физлицам обеспечения по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством |

|

Пример заполнения

Указания и инструкция к заполнению отчетной формы РСВ за 2018 год приведены в приложении № 2 к приказу, которым она была утверждена. Страницы должны быть пронумерованы сквозным способом. При заполнении документа на компьютере для его дальнейшей распечатки необходимо применять исключительно шрифт Courier New с размером 16-18.

Округлять стоимостные показатели в отчете не нужно, можно указывать рубли и копейки. Если показатель в поле отсутствует, нужно поставить прочерки, при отсутствии стоимостного показателя проставляются нули. Категорически запрещены любые исправления, скрепление листов степлером и двусторонняя печать документа. Далее покажем образец заполнения расчета по страховым взносам за 2018 год, расскажем, как производить расчет страховых взносов в 2019 году — пример подготовлен с учетом последних требований законодательства.

Инструкция по заполнению расчета по страховым взносам в 2019 году

Бланк достаточно объемный, поэтому рассмотрим порядок заполнения расчета по страховым взносам 2019 по частям. Для примера мы возьмем организацию, которая начала вести деятельность в IV квартале 2017 года. В ней трудоустроено два человека, включая директора. Один специалист оказывает юридические услуги по договору гражданско-правового характера. Поэтому выплаты в его пользу не включаются в базу обложения на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством.

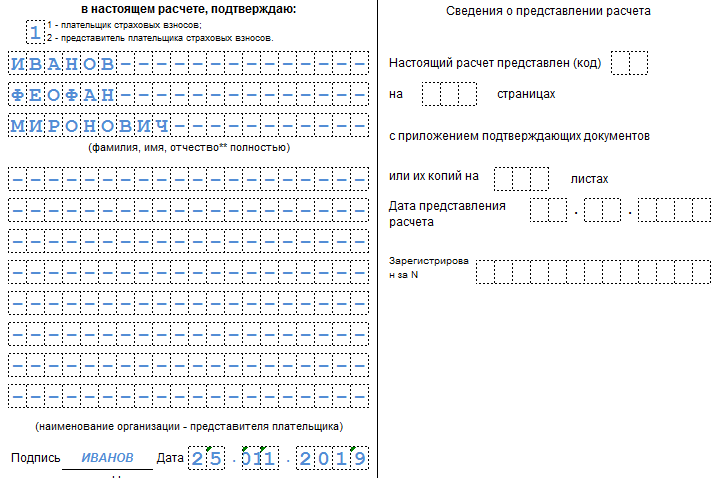

1. Титульный лист. Здесь необходимо указать ИНН, КПП и полное наименование организации-страхователя или Ф.И.О. ИП. Особое внимание уделяем коду отчетного периода. В годовой отчетности за 2018 год указываем код «34». Тут же следует написать отчетный год, а также код налогового органа, куда направлен отчет.

Кроме того, необходимо отметить, кто именно направляет документ: сам плательщик или его представитель. Плательщику соответствует код «1», а представителю — «2». В конце листа необходимо поставить дату, а уполномоченное лицо должно заверить внесенные сведения своей подписью.

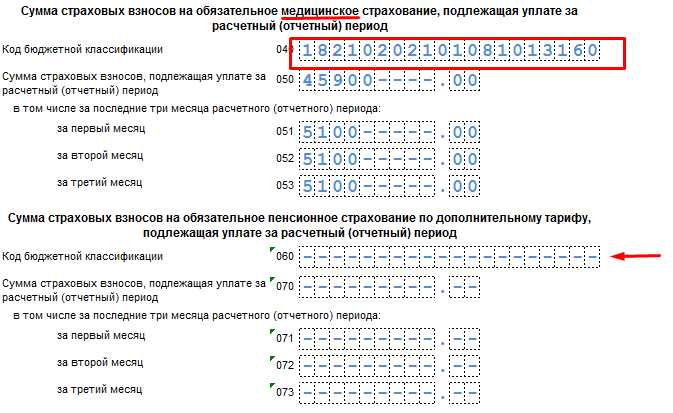

2. Раздел 1 содержит сводные данные по обязательствам плательщика, поэтому в нем нужно обязательно указать корректный код КБК по каждому виду платежей. Начисленные суммы приводятся помесячно, отдельно — по пенсионному.

А также по социальному и медицинскому страхованию.

Если в отчетном периоде было дополнительное страхование, то это тоже нужно указать отдельно. Весь раздел 1 не помещается на одной странице, поэтому продолжить заполнение необходимо на следующей. При этом внизу каждой страницы необходимо ставить подпись и дату заполнения.

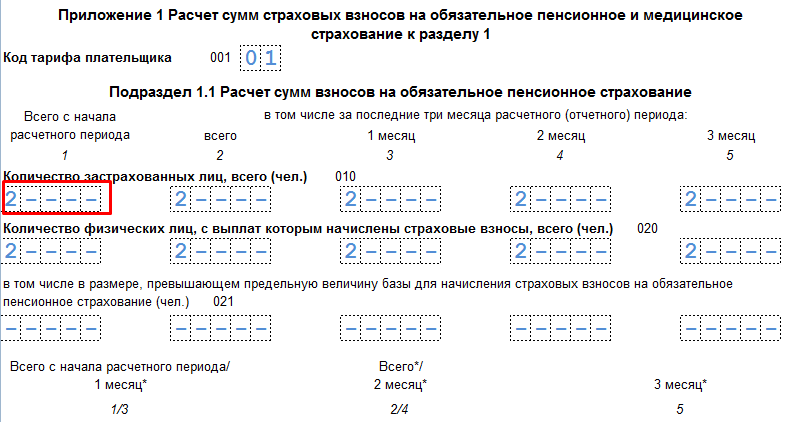

3. Приложение 1 к разделу 1 «Расчет сумм страховых взносов на обязательное пенсионное и медицинское страхование». Здесь следует указать отдельно исчисленные страховые платежи по пенсионному и медицинскому страхованию, а также количество застрахованных лиц в каждом месяце.

Аналогично заполняется подраздел 1.2 «Расчет сумм взносов на обязательное медицинское страхование».

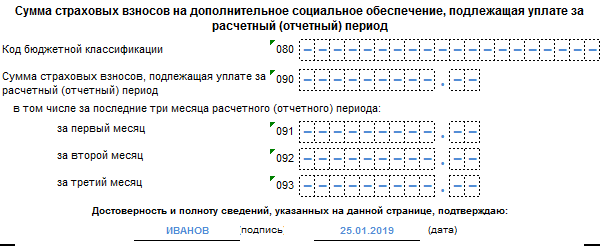

4. Приложение 2 к разделу 1 «Расчет сумм страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством», в котором соответственно приводятся данные об исчисленных за отчетный период суммах. Очень важно не забыть указать, как происходит оплата пособий по временной нетрудоспособности: зачетом или напрямую. Опять нужно указать количество застрахованных лиц и сумму выплаченных вознаграждений.

9 Ничего не меняем

На следующей странице нужно указать суммы исчисленных платежей, а также суммы, израсходованные на выплату страхового обеспечения. Отдельно нужно отметить сумму, возмещенную ФСС.

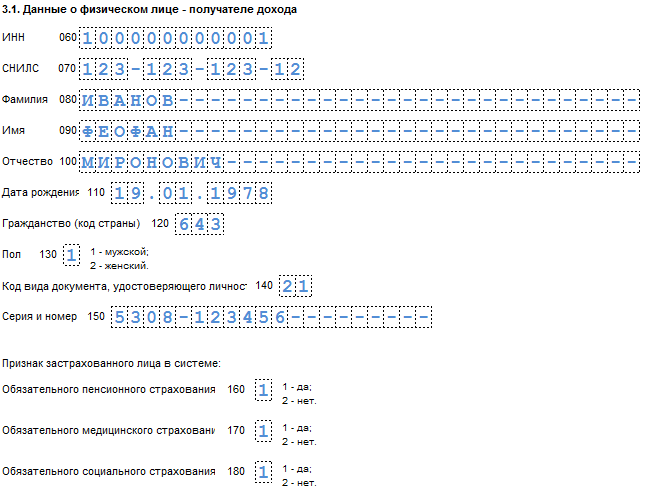

5. Раздел 3. «Персонифицированные сведения о застрахованных лицах» — здесь необходимо заполнить данные каждого работника либо лица, в пользу которого было выплачено в отчетном периоде вознаграждение. На каждое лицо заполняется свой отдельный лист. В нем нужно указать код отчетного периода, дату заполнения, ИНН, а также порядковый номер по разделу.

После этого необходимо указать Ф.И.О., ИНН, СНИЛС, пол и дату рождения каждого лица.

Также обязательны сведения о документе, удостоверяющем личность, и признак застрахованности по каждому из видов страхования.

Итак, мы заполнили бланк расчета по страховым взносам за 2018 год.

Ошибки и штрафы за РСВ в 2019 году

Поскольку отчетным периодом по страховым взносам является квартал, а расчетным — год, то за несвоевременно сданные сведения по страховым перечислениям налоговики будут наказывать в зависимости от того, какой расчет был сдан не вовремя. Если за квартал, полугодие или 9 месяцев, то, в силу статьи 126 НК РФ , размер штрафа будет составлять всего 200 рублей за саму отчетную форму, а не за число лиц, которые в нее входят. Налоговым законодательством такой «подушевой» вид штрафа пока не предусмотрен.

Если не был вовремя сдан расчет за год, то придется заплатить 5 % от суммы страховых платежей, которые были указаны в документе за каждый полный или неполный месяц опоздания. Максимальная сумма санкций в этом случае, как определено статьей 119 НК РФ , не может составлять более 30 % от суммы взносов, подлежащих уплате, но и не может быть меньше 1000 рублей. Это значит, что при отсутствии обязательств в расчете все равно будет назначен штраф в 1000.

Кроме того, статьей 76 НК РФ налоговой службе дано право блокировать операции по расчетному счету налогоплательщиков, которые не сдают отчеты. Налоговики считают, что теперь это правило будет распространяться также на плательщиков соцвзносов. Однако Минфин пока утверждает обратное и разрешает блокировать счета только за непредоставление деклараций.

Особенности уточненного расчета

Ошибки в форме традиционно приведут к необходимости сдавать уточненный расчет. Регулирует этот момент , в которой сказано, что повторно заполнять придется только те разделы документа, в которых были допущены ошибки или неточности. Листы, заполненные без оплошностей, дублировать нет необходимости. Особое внимание следует обратить на раздел 3. Так как он подается по каждому застрахованному лицу в отдельности, то и сдавать уточнения следует только по тем лицам, в данные которых были внесены изменения.

В некоторых случаях ошибки, допущенные страхователем, могут привести к тому, что расчет будет признан непредоставленным совсем. В частности, это произойдет, если в едином расчете по страховым взносам за расчетный (отчетный) период совокупная сумма страховых взносов не будет совпадать с суммой по каждому застрахованному лицу. При выявлении такого расхождения территориальный орган ФНС должен уведомить страхователя о том, что его отчет не был принят, не позднее дня, следующего за днем направления документа в налоговую. С этого момента страхователь получает 5 рабочих дней для исправления своего расчета. Если он уложится в этот срок, то датой формы будет считаться первоначальная дата ее предоставления.

Единый расчет по взносам в бухгалтерских программах

РСВ включена во все программы и сервисы ведения бухгалтерского и налогового учета:

28.12.2017, 18:24

Какой срок сдачи расчета по страховым взносам за 4 квартал 2017 года? Нужно заполнять старую или новую форму бланка? По каким новым контрольным соотношениям проверять расчет и можно ли это сделать в бесплатной программе от ФНС? Нужно ли кадровику вместе с бухгалтером уточнить персональные данные работников и сверить их с СЗВ-М? Ответим на базовые вопросы, рассмотрим конкретные примеры и приведем образец заполнения годового расчета по страховым взносам за 2017 год.

Кому нужно сдавать годовой расчет за 2017 год

Расчет по страховым взносам за 4 квартал 2017 года должны сдать в ИФНС все страхователи, в частности:

- организации и их обособленные подразделения;

- индивидуальные предприниматели (ИП).

Расчет по страховым взносам за 4 квартал 2017 года необходимо заполнить и сдать всем страхователям, у которых есть застрахованные лица, а именно:

- работники по трудовым договорам;

- исполнители – физические лица по гражданско-правовым договорам (например, договорам подряда или оказания услуг);

- генеральный директор, являющийся единственным учредителем.

Расчет требуется направить в ИФНС вне зависимости от того, велась ли деятельность в отчетном периоде (с января по декабрь 2017 года) или нет. Если в 2017 году организация или ИП имели работников, но вообще не вели деятельность, не начисляли выплаты физлицам и не имели движений по расчетным счетам, то это не отменяет их обязанности по сдаче расчета за 4 квартал 2017 года. В такой ситуации нужно сдать в ИФНС нулевой расчет (Письмо ФНС России от 12.04.2017 № БС-4-11/6940).

Отчетный период для расчета по страховым взносам – I квартал, полугодие, девять месяцев. Расчетный период – календарный год – статья 423 Налогового кодекса РФ. Таким образом, правильнее называть расчет за 4 квартал 2017 года – годовым расчетом по страховым взносам за 2017 год, а не квартальным. Более того, многие бухгалтеры знают, что многие показатели расчета формируются нарастающим итогом с начала 2017 года, а не квартала. Поэтому по итогам года сдается именно годовой РСВ.

Сроки сдачи годового расчета

Расчеты по страховым взносам нужно сдавать в ИФНС не позднее 30-го числа месяца, следующего за отчетным (расчетным) периодом. Если же последняя дата сдачи выпадает на выходной, то расчет можно сдать в ближайший за ним рабочий день (п.7 ст. 431, п. 7 ст. 6.1 НК РФ).

Расчетный период в нашем случае – это 2017 год (с 1 января по 31 декабря). Следовательно, расчет (РСВ) за 2017 год требуется сдать в ИФНС не позднее 31 декабря (понедельник).

Бланк годового расчета: новый или старый?

Расчет по страховым взносам заполняйте по форме, утвержденной Приказом ФНС России от 10.10.2016 № ММВ-7-11/551. Новую форму расчета используйте только с отчетности за 1 квартал 2018 года.

Состав действующей формы расчета такой:

- титульный лист;

- лист для физических лиц, не имеющих статуса индивидуального предпринимателя;

- раздел №1 (включает 10 приложений);

- раздел №2 (с одним приложением);

- раздел №3 – содержит персональную информацию о застрахованных лицах, за которые производит отчисления работодатель.

Организации и ИП, производящие выплаты физическим лицам, в обязательном порядке должны включить в состав расчета по страховым взносам за 4 квартал 2017 года (п. п. 2.2, 2.4 Порядка заполнения расчета по страховым взносам):

В таком составе годовой расчет за 2017 год должен поступить в ИФНС вне зависимости от осуществляемой деятельности в отчетном периоде (Письмо ФНС России от 12.04.2017 № БС-4-11/6940). Кроме того, при наличии определенных оснований, плательщики страховых взносов также должны включать в состав и другие разделы и приложения. Поясним в таблице состав расчета:

| Элемент расчета | Кто заполняет |

| Титульный лист | Заполняют все организации и ИП |

| Лист «Сведения о физическом лице, не являющемся индивидуальным предпринимателем» | Формируют физические лица, не являющиеся ИП, если они не отметили в расчете свой ИНН |

| Раздел 1, подразделы 1.1 и 1.2 приложения 1 и 2 к разделу 1, раздел 3 | Заполняют все организации и ИП, которые выплачивали с 1 января по 31 декабря 2017 года доходы физлицам |

| Подразделы 1.3.1, 1.3.2, 1.4 приложения 1 к разделу 1 | Организации и ИП, перечисляющие страховые взносы по дополнительным тарифам |

| Приложения 5 – 8 к разделу 1 | Организации и ИП, применяющие пониженные тарифы (например, ведущие льготную деятельность на УСН) |

| Приложение 9 к разделу 1 | Организации и ИП, которые с 1 января по 31 декабря 2017 года выплачивали доходы иностранным сотрудникам или сотрудникам без гражданства, временно пребывающим в РФ |

| Приложение 10 к разделу 1 | Организации и ИП, выплатившие с 1 января по 31 декабря 2017 года доходы студентам, работавшим в студенческих отрядах |

| Приложения 3 и 4 к разделу 1 | Организации и ИП, которые с 1 января по 31 декабря 2017 года выплачивали больничные пособия, детские пособия и т. д. (то есть, связаны с возмещением из ФСС или выплатами из федерального бюджета) |

| Раздел 2 и приложение 1 к разделу 2 | Главы крестьянских фермерских хозяйств |

Как заполнять годовой расчет: последовательность

Начните заполнение расчета за 4 квартал 2017 года с титульного листа. Затем сформируйте раздел 3 по каждому работнику, числившемуся у вас в 4 квартале. После этого заполните Приложения к разделу 1. И в последнюю очередь – сам раздел 1. В нем вы обобщите данные.

Как сдавать расчет

Передавать расчет по страховым взносам за 4 квартал 2017 года в территориальную налоговую службу можно двумя способами:

Образцы и примеры заполнения годового расчета за 2017 год

Большинство страхователей будет заполнять расчет по страховым взносам за 4 квартал 2017 года в электронном виде с применением специальных бухгалтерских программ-сервисов (например, 1С). В таком случае расчет формируется автоматически на основании данных, которые бухгалтер заносит в программу. Однако некоторые принципы формирования расчета, по нашему мнению, целесообразно понимать, чтобы не допустить ошибок. Прокомментируем особенности заполнения наиболее распространенных разделов, а также приведем примеры и образцы.

Титульный лист

На титульном листе расчета по страховым взносам за 4 квартал 2017 года нужно, в частности, указать следующие показатели:

Отчетный период

В поле «Расчетный (отчетный) период (код)» укажите код расчетного (отчетного) периода из Приложения № 3 к Порядку заполнения расчета по страховым взносам. Всего существует четыре возможных значения

- 21 – за I квартал;

- 31 – за полугодие;

- 33 – за девять месяцев;

- 34 – за год.

Следовательно, в годовом расчете по страховым взносам за 2017 год кодом отчетного периода будет «34».

Код ИФНС

В поле «Представляется в налоговый орган (код)» – укажите код налогового органа, в который подается расчет по страховым взносам. Узнать значение для конкретного региона можно на сайте ФНС с применением официального сервиса.

Код места представления

В качестве этого кода покажите цифровое значение, указывающее на принадлежность ИФНС, в которую сдается РСВ за 4 квартал 2017 года.

Название

Название организации или ФИО индивидуального предпринимателя на титульном листе указывайте в соответствии с документами, без сокращений. Между словами – одна свободная ячейка.

Коды ОКВЭД

В поле «Код вида экономической деятельности по классификатору ОКВЭД2» укажите код по Общероссийскому классификатору видов экономической деятельности.

Раньше действовал классификатор ОКВЭД (ОК 029-2007 (КДЕС Ред. 1.1)). Однако начиная с января 2017 года на смену ему пришел классификатор ОЕВЭД2 (ОК 029-2014 (КДЕС Ред. 2)). Его и используйте при заполнении расчета по страховым взносам за 4 квартал 2017 года. Приведем пример возможного заполнения титульного листа в составе расчета по страховым взносам (РСВ) за 4 квартал 2017 года:

Лист «Сведения о физическом лице, не являющемся индивидуальным предпринимателем» заполняют граждане, которые сдают расчет за нанятых работников, если он не указал в расчете свой ИНН. В этом листе наниматель указывает свои персональные данные.

Раздел 3: персонифицированные данные работников

Раздел 3 «Персонифицированные сведения о застрахованных лицах» в составе расчета по страховым взносам за 4 квартал 2017 года нужно заполнять на всех застрахованных лиц за октябрь, ноябрь и декабрь 2017 года, в том числе, в пользу которых за январь – декабрь 2017 года начислены выплаты в рамках трудовых отношений и гражданско-правовых договоров. В подразделе 3.1 раздела 3 показываются персональные данные застрахованного лица – получателя дохода: Ф.И.О., ИНН, СНИЛС и др.

В подразделе 3.2 раздела 3 укажите сведения о суммах выплат, исчисленных в пользу физлица, а также сведения о начисленных страховых взносах на обязательное пенсионное страхование. Приведем пример заполнения раздела 3.

Выплаты работнику – гражданину РФ и начисленные с них взносы на ОПС за 4 квартал 2017 г.

При таких условиях раздел 3 расчета по страховым взносам за 4 квартал 2017 года будет выглядеть следующим образом:

Заметим, что на лиц, которые не получали выплат за последние три месяца отчетного периода (октябрь, ноябрь и декабрь), подраздел 3.2 раздела 3 заполнять не нужно (п. 22.2 Порядка заполнения расчета по страховым взносам).

Сотрудники, которые уволились в предыдущем отчетном периоде

Уволенных сотрудников включите в общее количество застрахованных лиц (графа 1 строки 010 подраздела 1.1 приложения 1 к разделу 1). Сотрудников, которые уволились в предыдущем квартале, покажите в подразделе 3.1 расчета по страховым взносам. Выплаты таким сотрудникам в последние три месяца вы не начисляли, поэтому подраздел 3.2 на них не заполняйте.

Копии раздела 3 расчета нужно передать сотрудникам. Срок – пять календарных дней с даты, когда человек обратился за такой информацией. Каждому выдайте копию раздела 3, в котором данные только о нем. Если расчеты сдаете в электронных форматов, то потребуется распечатать бумажные дубликаты. Выписку из раздела 3 вручите человеку также в день увольнения или прекращения гражданско-правового договора. Выписку нужно подготовить за весь период работы начиная с января 2017 года.

Проверьте СНИЛС

Некоторые ИФНС перед сдачей расчета по страховым взносам за 4 квартал 2017 года разослали информационные сообщения об изменении технологии приема отчетности. В таких сообщениях отмечается, что расчеты не будут считаться принятыми, если информация о физических лицах не будет совпадать с данными в базах ИФНС. Проблемы могут возникнуть, например, со СНИЛС, датой и место рождения. Вот текст такого информационного сообщения:

Уважаемые налогоплательщики (налоговые агенты)!

Обращаем ваше внимание, что изменен алгоритм приема Расчетов по страховым взносам (в соответствии с приказом ФНС России от 10.10.2016 № ММВ-7-11/ «Об утверждении формы расчета по страховым взносам, порядка его заполнения, а также формата представления расчета по страховым взносам в электронной форме»).

В случае неуспешной идентификации застрахованных ФЛ, отраженных в разделе 3 «Персонифицированные сведения о застрахованных лицах», будет формироваться отказ в приеме Расчета.

Ранее при выявлении единственного нарушения – неуспешной идентификации застрахованных ФЛ из 3-его раздела автоматически формировалось Уведомление об уточнении (при этом расчет считался принятым).

В целях исключения отказа в приеме Расчетов по страховым взносам по причине несоответствия сведений по указанным в расчете лицам, сведениям имеющимся в налоговом органе, рекомендуем провести сверку персональных данных физических лиц указываемых в расчете (ФИО ФЛ, дата рождения, место рождения, ИНН, паспортные данные, СНИЛС) на предмет представления в расчете устаревших данных. Так же аналогичные данные необходимо сверить со сведениями, содержащимися в информационных ресурсах ПФР РФ для однозначной идентификации СНИЛС застрахованного физического лица.

Приложение № 3 к разделу 1: расходы на пособия

В приложении 3 к разделу 1 в составе годового РСВ за 2017 год зафиксируйте информацию о расходах на цели обязательного социального страхования (если такой информации нет, то приложение не заполняется, поскольку оно не является обязательным).

В этом приложении покажите только пособия за счет ФСС, начисленные в 2017 году. Дата выплаты пособия и период, за который оно начислено, значения не имеют. Например, пособие, начисленное в конце декабря, а выплаченное в январе, отразите в расчете за год. Пособие по больничному, который открыт в декабре, а закрыт в январе, отражайте только в расчете за 1 квартал 2018 г.

Пособия за счет работодателя за первые три дня болезни работника в Приложении 3 фигурировать не должны. Все данные вносите в это приложение нарастающим итогом с начала 2017 года (п. п. 12.2 – 12.4 Порядка заполнения расчета).

Что касается примера заполнения, то строки приложения 3 к разделу 1 нужно сформировать так:

Приведем образец отражения пособий в составе расчета за 4 квартал 2017 года. В 2017 году организация:

- оплатила 3 больничных. За счет ФСС оплачено 15 дней, сумма – 22 902,90 руб.;

- начислила одной работнице пособие по уходу за первым ребенком за октябрь, ноябрь, декабрь по 7 179 руб. Сумма пособия за 3 месяца составила 21 537,00 руб;

- всего начислено пособий – 44 439,90 руб. (22 902,90 руб. + 21 537,00 руб.).

Пособия превысили начисленные взносы

Разницу между начисленными пособиями и страховыми взносами запишите в строке 120 раздела 1 и в графе 2 строки 090 приложения 2. В графе 1 строки 090 поставьте признак 2, а в строке 110раздела 1 укажите ноль. Суммы за каждый из последних трех месяцев занесите в соответствующие подстроки.

Взносы на пенсию и медицину: подразделы 1.1 – 1.2 Приложения 1 к разд. 1

Приложение 1 к разделу 1 расчета включает в себя 4 блока:

| № | Блок |

| 1 | подраздел 1.1 «Расчет сумм страховых взносов на обязательное пенсионное страхование» |

| 2 | подраздел 1.2 «Расчет сумм страховых взносов на обязательное медицинское страхование» |

| 3 | подраздел 1.3 «Расчет сумм страховых взносов на обязательное пенсионное страхование по дополнительному тарифу для отдельных категорий плательщиков страховых взносов, указанных в статье 428 Налогового кодекса РФ» |

| 4 | подраздел 1.4 «Расчет сумм страховых взносов на дополнительное социальное обеспечение членов летных экипажей воздушных судов гражданской авиации, а также для отдельных категорий работников организаций угольной промышленности» |

В строке 001 «Код тарифа плательщика» Приложения 1 к разделу 1 укажите применяемый код тарифа.

В годовой расчет за 4 квартал 2017 года нужно включить столько приложений 1 к разделу1 (либо отдельных подразделов данного приложения), сколько тарифов применялось в течение 2017 года (с января по декабрь включительно). Поясним особенности заполнения обязательных подразделов.

Подраздел 1.1: пенсионные взносы

Подраздел 1.1 – это обязательный блок. Он содержит расчет облагаемой базы по пенсионным взносам и сумм страховых взносов на пенсионное страхование. Поясним показатели строк этого раздела:

- строка 010 – общее количество застрахованных лиц;

- строка 020 – количество физлиц, с выплат которым вы исчислили страховые взносы в отчетном периоде (с января по декабрь 2017 года);

- строка 021 – количество физлиц из строки 020, выплаты которым превысили предельную величину базы для расчета пенсионных взносов;

- строка 030 – суммы начисленных выплат и вознаграждений в пользу физлиц (п. 1 и 2 ст. 420 НК РФ). Выплаты, которые не являются объектом обложения страховыми взносами сюда не попадают;

- в строка 040 отразите:

- суммы выплат, не облагаемых пенсионными взносам (ст. 422 НК РФ);

- суммы расходов, которые исполнитель подтвердил документально, например, по договорам авторского заказа (п. 8 ст. 421 НК РФ). Если документов нет, то отражается размер вычета пределах, определенных пунктом 9 статьи 421 НК РФ;

- строка 050 – база для расчета пенсионных взносов;

- строка 051 – база для расчета страховых взносов в размерах, которые превышают для каждого застрахованного лица предельную величину базы в 2017 году, а именно 876 000 рублей (п. 3–6 ст. 421 НК РФ).

- строка 060 – суммы исчисленных пенсионных взносов, в том числе:

- по строке 061 – с базы, которая не превышает предельную величину (876 000 руб.);

- по строке 062 – с базы, которая превышает предельную величину (876 000 руб.).

Данные в подразделе 1.1 фиксируйте так: укажите данные всего с начала 2017 года, а также за последние три месяца отчетного периода (октябрь, ноябрь и декабрь 2017 года).

Пример: Организация на общем режиме начисляет взносы по основным тарифам. В ней трудится 10 человек.

Подраздел 1.2: медицинские взносы

Подраздел 1.2 – обязательный раздел. Он содержит расчет облагаемой базы по взносам на медицинское страхование и сумм страховых взносов на медицинское страхование. Вот принцип формирования строк:

- строка 010 – общее количество застрахованных лиц 12 месяцев 2017 года.

- строка 020 -количество физических, с выплат которым вы исчислили страховые взносы;

- строка 030 – суммы выплат в пользу физлиц (п. 1 и 2 ст. 420 НК РФ). Выплаты, которые не являются объектом обложения страховыми взносами по строке 030 не показываются;

- по строке 040 – суммы выплат:

- не облагаемые страховыми взносами на обязательное медицинское страхование (ст. 422 НК РФ);

- суммы расходов, которые исполнитель подтвердил документально, например, по договорам авторского заказа (п. 8 ст. 421 НК РФ). Если документов нет, то фиксируется сумма вычета в размерах из пункта 9 статьи 421 НК РФ.

Подраздел 1.3 – заполняйте, если платите страховые взносы на обязательное пенсионное страхование по дополнительному тариф. А подраздел 1.4 – если с 1 января по 31 декабря 2017 года вы перечисляли страховые взносы на дополнительное социальное обеспечение членов летных экипажей воздушных судов гражданской авиации, а также для отдельных категорий работников организаций угольной промышленности.

Взносы по нетрудоспособности и материнству: приложение № 2 к разделу 1

В Приложении 2 к разделу 1 производится расчет суммы взносов по временной нетрудоспособности и в связи с материнством. Данные показываются в следующем разрезе: всего с начала 2017 года по 31 декабря, а также за октябрь, ноябрь и декабрь 2017 года.

В поле 001 приложения № 2 нужно указывается признак выплат страхового обеспечения по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством:

- «1» – прямые выплаты страхового обеспечения (если в регионе пилотный проект ФСС);

- «2» – зачетная система выплат страхового обеспечения (когда пособия платит работодатель, а потом получает необходимое возмещение (или зачет) из ФСС).

Если в вашем регионе нет пилотного проекта ФСС, то вы вправе уменьшить обязательные социальные отчисления на пособия. Итоговые суммы показывайте в строке 090 приложения 2 к разделу 1. Эти цифры всегда будут положительные, даже если пособия превысили страховые взносы в ФСС.

Отрицательные суммы начисленных взносов в составе расчета по страховым вносам за 4 квартал 2017 года фиксироваться не должны. Ведь суммы «с минусом» чиновники из ПФР не смогут разнести по индивидуальным лицевым счетам сотрудников.

ИФНС

Иногда расходы на выплату пособий превышают начисленные медицинские взносы. Некоторые бухгалтеры фиксируют такую разницу в строке 090 приложения № 2 к разделу 1 расчета со знаком минус. Однако это неправильно. В такой ситуации укажите признак строки 090:

- «1», если сумма в строке 090 больше или равна 0;

- «2», если сумма меньше 0.

Если вы направите в ИФНС расчет по страховым взносам за 4 квартал 2017 года с отрицательными значениями, то потребуется сдавать уточненный отчет (письма ФНС от 23 августа 2017 г. № БС-4-11/16751, от 24 августа 2017 г. № БС-4-11/16793).

Некоторые бухгалтеры не обращают внимание на такие правила заполнения. И показывают отрицательные суммы взносов с кодом 1. Эту ошибку следует исправить:

Предположим, что в организации 10 человек, пособия им организация начисляет и выплачивает сама. Суммы выплат, взносов на ВНиМ и пособий, начисленных за счет ФСС, по всем работникам за 2017 год приведены в таблице.

Показатель строки 090 Приложения 2 к разд. 1 равен:

- в графе 2 – 14 868,33 руб. (59 308,23 руб. – 44 439,90 руб.);

- в графе 4 – 262,03 руб. (26 401,93 руб. – 26 139,90 руб.);

- в графе 6 – 1 424,08 руб. (8 603,08 руб. – 7 179 руб.);

- в графе 8 – -3 307,04 руб. (8 474,86 руб. – 11 781,90 руб.);

- в графе 10 – 2 144,99 руб. (9 323,99 руб. – 7 179 руб.).

Раздел 1: сводные данные

В разделе 1 расчета годового расчета за 2017 года отразите общие показатели по суммам страховых взносов к уплате. Рассматриваемая часть документа состоит из строк от 010 до 123, в которых указывается ОКТМО, суммы пенсионных и медицинских взносов, взносов на страхование по временной нетрудоспособности и некоторые другие отчисления. Также в этом разделе потребуется указать КБК по видам страховых взносов и суммы страховых взносов по каждому КБК, которые начислены к уплате за 2017 год.

Пенсионные взносы

По строке 020 укажите КБК по взносам на обязательное пенсионное страхование. По строкам 030–033 – покажите суммы страховых взносов на обязательное пенсионное страхование, которую надо заплатить на указанный выше КБК:

- по строке 030 – за отчетный период нарастающим итогом (с января по декабрь включительно);

- по строкам 031- 033 – за последние три месяца расчетного (отчетного) периода (октябрь, ноябрь и декабрь).

Медицинские взносы

По строке 040 укажите КБК по взносам на обязательное медицинское страхование. По строкам 050–053 – распределите суммы страховых взносов на обязательное медицинское страхование, которую надо заплатить:

- по строке 050 – за отчетный период (2017 год) нарастающим итогом (то есть, с января по декабрь);

- по строкам 051 – 053 за последние три месяца отчетного периода (октябрь, ноябрь и декабрь).

Пенсионные взносы по дополнительным тарифам

По строке 060 укажите КБК по пенсионным взносам по дополнительным тарифам. По строкам 070 – 073 – суммы пенсионных взносов по дополнительным тарифам:

- по строке 070 – за 2017 год (с 1 января по 31 декабря);

- по строкам 071 – 073 за последние три месяца отчетного периода (октябрь, ноябрь и декабрь).

Если выплат по дополнительным тарифам не было, то проставьте нули.

Взносы на дополнительное социальное обеспечение

По строке 080 укажите КБК по взносам на дополнительное социальное обеспечение. По строкам 090–093 – сумму взносов на дополнительное социальное обеспечение:

- по строке 090 – за 2017 год (за 12 месяцев) нарастающим итогом (с января по декабрь включительно);

- по строкам 091 – 093 за последние три месяца отчетного периода (октябрь, ноябрь и декабрь).

Взносы на социальное страхование

По строке 100 укажите КБК по взносам на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством. По строкам 110 – 113 – сумму взносов на обязательное социальное страхование:

- по строке 110 – за весь 2017 год нарастающим итогом (с января по декабрь включительно);

- по строкам 111 – 113 за последние три месяца расчетного (отчетного) периода (то есть, за октябрь, ноябрь и декабрь).

По строкам 120–123 укажите сумму превышения произведенных расходов на социальное страхование:

- по строке 120 – за 12 месяцев 2017 года

- по строкам 121–123 – октябрь, ноябрь и декабрь 2017 года.

Если же превышения расходов не было, то проставьте в этом блоке нули.

Проверка расчета по контрольным соотношениям

Если вы составили расчет по страховым взносам за 4 квартал 2017 года и передаете его в ИФНС, то имейте в виду, что контролеры будут проверять его на предмет соответствия контрольным соотношениям. При этом с отчетности за 4 квартал 2017 года применяются обновленные соотношения. Устанавливаемые на прием расчетов контроли и формулы были доведены до налогоплательщиков в письме ФНС России от 13 декабря 2017 г. № ГД-4-11/25417.

При этом сформированный файл с годовым расчетом вы можете предварительно проверить на предмет соответствия указанным контрольным соотношениям. Как сообщается на официальном сайте налогового ведомства, в программу “Налогоплательщик ЮЛ” был добавлен новый функционал, позволяющий выявить ошибки в расчете по страховым взносам (https://www.nalog.ru/rn77/program/5961229/). Корректировка связана с соответствующими новшествами Налогового кодекса (абз. 2 п. 7 ст. 431 НК РФ в редакции п. 78 ст. 2 Федерального закона от 27 ноября 2017 года № 335-ФЗ).

Налоговики обратили внимание, что с 1 января 2018 года при приеме расчета (уточненного расчета) по страховым взносам налоговый орган будет контролировать не только несоответствие сведений об исчисленных суммах страховых взносов на ОПС, но и несоответствие следующих параметров:

- сумм выплат и иных вознаграждений в пользу физлиц;

- базы для исчисления страховых взносов на ОПС в пределах установленной предельной величины;

- базы для исчисления страховых взносов на ОПС по дополнительному тарифу;

- сумм страховых взносов на ОПС по дополнительному тарифу.

Расчет по страховым взносам проверяется на соответствие показателям из отчета 6-НДФЛ. Например: Сумма начисленного дохода, облагаемого НДФЛ, за минусом дивидендов (показатель строки 020 минус сумма по строке 025 расчета по форме 6-НДФЛ), должна быть больше или равна сумме дохода по строке 030 «Сумма выплат и иных вознаграждений, исчисленных в пользу физлиц» подраздела 1.1 приложения 1 единого расчета за соответствующий период.

Возможная ответственность

За несвоевременную сдачу расчета по страховым взносам за 4 квартал 2017 года ИФНС может оштрафовать организацию или ИП на 5 процентов от суммы взносов, которая подлежит уплате (доплате) на основании расчета. Такой штраф начислят за каждый месяц (полный или неполный) просрочки с подачей расчета. Однако итоговая сумма штрафных санкций не может быть больше 30 процентов от суммы взносов и меньше 1000 рублей. Например, если взносы по расчету полностью уплатила в срок, то штраф за несвоевременное представление расчета составит 1000 руб. Если же в срок перечислена только часть взносов, то штраф посчитают с разницы между суммой взносов, которая указана в расчете, и фактически уплаченной (ст. 119 НК РФ).

С 1 января 2018 года не принимать РСВ будут по следующим основаниям: ошибки в сумме выплат и иных вознаграждений, ошибки в базе для исчисления «пенсионных» взносов в пределах лимита, ошибки в базе для исчисления «пенсионных» взносов по доптарифам, а также ошибки в сумме самих «пенсионных» взносов («обычных» и по доптарифам). Условие о несовпадении данных теперь выглядит так: несоответствие сумм одноименных показателей по всем физическим лицам этим же показателям по плательщику в целом. Что касается недостоверных персональных данных, то они тоже останутся в списке причин для непринятия расчета по взносам.

В 2018 году налоговики, как и раньше, должны уведомлять страхователя о непредставленном расчете. Сроки уведомления сохраняются: не позднее дня, следующего за днем получения расчета в электронной форме (или 10 дней, следующих за днем получения расчета в бумажной форме). Страхователь должен устранить нарушения и представить новый расчет в течение 5 дней с даты направления уведомления в электронной форме (или в течение 10 дней с даты направления «бумажного» уведомления). При соблюдении данных сроков датой представления будет считаться день сдачи исходного расчета.

Стоит заметить, то Минфин РФ в своем письме от 21.04.2017 № 03-02-07/2/24123 указал, что не представленный в срок в ИФНС расчет по страховым взносам не является основанием для приостановления операций по счетам плательщика страховых взносов. То есть, блокировки счета за опоздание с расчетом за 4 квартал 2017 года можно не опасаться.

Уточненку сдают, если в первичном расчете обнаружено:

- что допущены ошибки (как приводящие к занижению суммы страховых взносов, так и не приводящие);

- что какие-либо сведения не отражены или отражены не в полном объеме;

- что расчет содержит недостоверную информацию.

Однако не во всех этих случаях подача уточненного расчета является обязанностью организации. Организация обязана подать уточненный расчет только в случае, когда произошло занижение сумм страховых взносов к уплате. Во всех остальных случаях подача уточненного расчета является правом, а не обязанностью организации.

Для взносов за периоды до 1 января 2017 года это следует из частей 1–2 статьи 17 Закона от 24 июля 2009 г. № 212-ФЗ. Для взносов за периоды с 1 января 2017 года правила такие же (п. 1 ст. 81 НК РФ, п. 1.2 ст. 24 Закона от 24 июля 1998 г. № 125-ФЗ).

к меню

Когда заполняется уточненный расчет

Форма и порядок заполнения РСВ утверждены приказом Минфина России от 10.10.16 № ММВ-7-11/551@ . Уточненные расчеты должны сдать те страхователи, которые либо получили уведомление налоговиков об ошибке в расчете, либо самостоятельно выявили ошибки в сданных расчетах.

При самостоятельном выявлении ошибки уточнения являются обязательными в случае, когда данная ошибка привела к занижению суммы взносов. Кроме того, уточнения обязательны в случае, когда в сданном расчете не хватает каких-либо сведений или они вовсе отсутствуют. Во всех других случаях оформление уточненного расчета - это право, а не обязанность страхователя. Так сказано в пункте 1.2 порядка заполнения расчета по страховым взносам.

При выявлении налоговиками ошибки в персональных данных, либо несоответствия суммы взносов, отраженных в разделах 1 и 3, инспекция направляет уведомление. Если уведомление было направлено в электронной форме (через интернет), то страхователь должен представить уточненный расчет в пятидневный срок с даты отправки уведомления. Если уведомление направлено на бумажном носителе, то на сдачу уточнений отводится десять дней с даты отправки уведомления. В случае соблюдения этих сроков исходный расчет считается сданным вовремя, и санкции страхователю не грозят ). Обратите внимание: даже при направлении уведомления на бумаге срок отсчитывается именно с даты отправки уведомления, а не с даты его получения страхователем. То есть страхователь, который сдает РСВ в бумажном виде, и, соответственно, получает «бумажное» уведомление из ИФНС по почте, рискует не получить уведомление вовремя и «налететь» на штрафы.

Куда подать уточненную отчетность в случае перерасчета страховых взносов за периоды до 2017 года

Если страхователь пересчитал взносы за периоды, истекшие до 1 января 2017 года, то (формы РСВ-1 и 4-ФСС) надо подать в ПФР и ФСС. Отражать суммы произведенного перерасчета в расчете по страховым взносам, представляемом в ИФНС, не нужно. Об этом сообщил Минфин России в письме от 21.08.17 № 03-15-07/53488. Федеральная налоговая служба направила разъяснения Минфина в территориальные органы для использования в работе (письмо от 01.09.17 № БС-4-11/17464).

к меню

к меню

Заполняем уточненный расчет по страховым взносам

Уточненка по РСВ: инструкция от ФНС

ФНС в своем письме № БС-4-11/12446@ от 28.06.2017 рассказала об особенностях составления уточненных расчетов по страховым взносам.

1. Для уточнения персональных данных , идентифицирующих застрахованных физических лиц, ранее отраженных в разделе 3 РСВ на основании полученного от налогового органа Уведомления об уточнении или об отказе в приеме или о том, что расчет считается непредставленным, либо на основании полученного от налогового органа требования о представлении пояснений, раздел 3 уточненного расчета необходимо заполнять следующим образом:

1.1. По каждому застрахованному физическому лицу, по которому выявлены несоответствия, в соответствующих строках подраздела 3.1 расчета указываются персональные данные, отраженные в первоначальном расчете, при этом в строках 190 - 300 подраздела 3.2 расчета во всех знакоместах указывается "0";

1.2. Одновременно по указанному застрахованному физическому лицу заполняются подраздел 3.1 расчета с указанием корректных (актуальных) персональных данных и строки 190 - 300 подраздела 3.2 расчета согласно установленному порядку, при необходимости корректировки отдельных показателей подраздела 3.2 расчета - с учетом разъяснений, содержащихся в пункте 2.3 настоящего письма.

2. Для корректировки (уточнения) сведений о застрахованных физических лицах, за исключением персональных данных, уточненный расчет заполняется в установленном порядке, с учетом следующего:

2.1. В случае, если какие-либо застрахованные физические лица не отражены в первоначальном расчете, то в уточненный расчет подлежит включению раздел 3, содержащий сведения в отношении указанных физических лиц, и одновременно производится корректировка показателей раздела 1 расчета;