Вам понадобится

- - ПК, ноутбук, нетбук, смартфон или планшет с возможностью редактирования документов MS Excel

- - установленная программа MS Excel или другая программа, позволяющая создавать и редактировать файлы такого формата

Инструкция

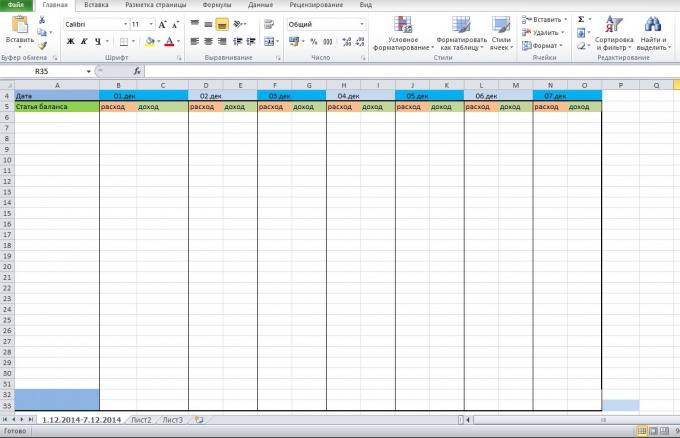

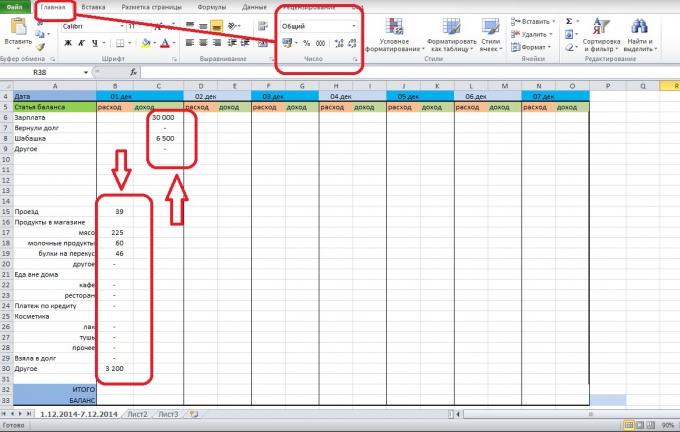

Создайте документ Excel и назовите первый лист так, чтобы затем отличать разные периоды. Например, 1.12.2014-7.12-2014. Лучше называть листы по датам, чтобы не запутаться. При этом, чтобы вести бухгалтерию в длительном периоде, не нужно делать записи только на одном листе. Разбейте период на несколько частей, например, по неделе или по полмесяца. Это улучшит восприятие информации с листа.

Подумайте, как вы хотите оформить вашу таблицу с будущим балансом. Вы можете каждый раз создавать отдельный шаблон, копируя статьи расходов/доходов, либо создать таблицу сразу на период. Таблица может выглядеть как стандартный бухгалтерский баланс, либо все статьи будут расположены в столбик. Для простейшей таблицы подойдет шаблон на период.

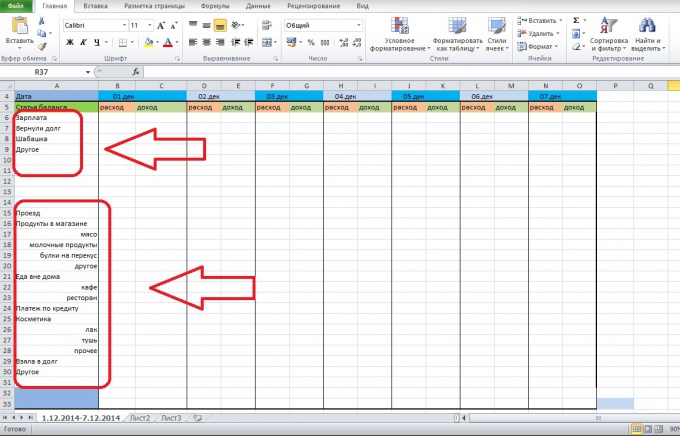

Впишите статьи расходов и доходов в соответствующий столбец таблицы. Вы можете располагать в таком порядке, в каком захотите, но, для удобства подсчетов, лучше сгруппировать доходы и расходы. Вы можете более подробно расписать статьи расходов, чтобы потом понять, по какой статье расход самый высокий, также, являются ли эти траты действительно важными для вас. Обычно деньги утекают понемногу на незначительные предметы быта, перекусы в кафе и т.д. Также добавьте статьи "Другое" для тех расходов и доходов, которые вы не можете вспомнить или они не входят в отдельную группу.

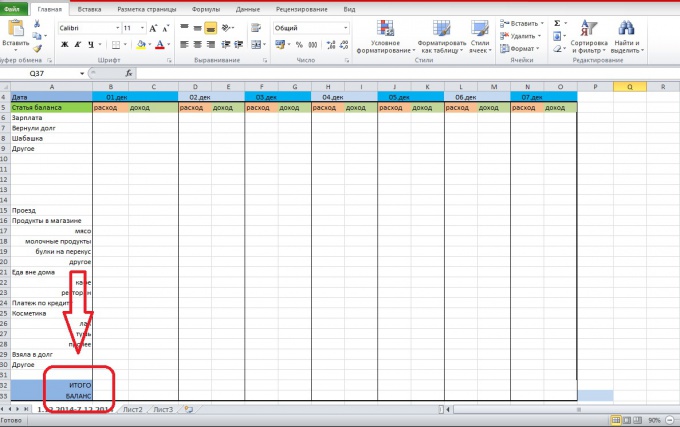

В колонке статей расходов и доходов в самом конце добавьте графы "Итого". В этой строке вы сможете отследить сколько в сумме потратили или заработали за день. Также, можно добавить графу "Баланс", там будет отражаться количество денег, которое у вас остались за вычетом всех расходов. Если баланс будет отрицательным, ты вы влезли в долги, а деньги, которые у вас имеются на руках, по факту не ваши.

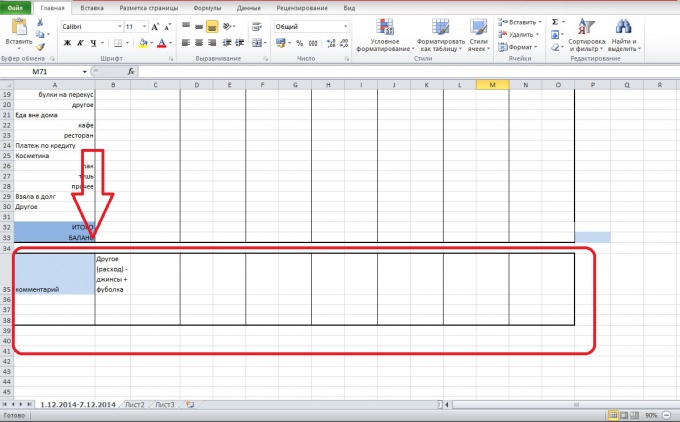

Вставьте ниже таблицы, или там, где вам удобно, место для комментария. Там вы можете написать важные для вас вещи, определить, на что вы потратили деньги в графе "Другое" и т.д.

Запишите все доходы и расходы за день в соответствующие графы так, чтобы данные по статьям расходов были записаны в столбце "расходы" по соответствующей дате. Тоже самое проделайте с данными по доходам. Для форматирования числовых данных используйте вкладку Главная, раздел Число.

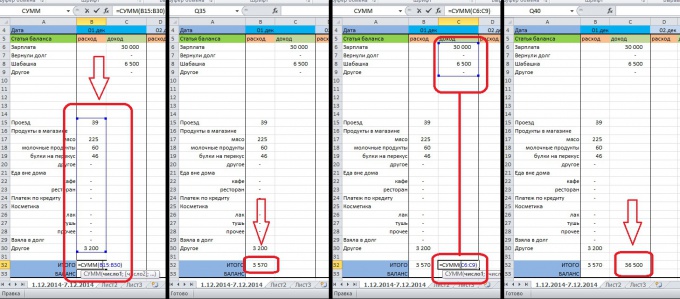

Далее мы оформляем статьи Итого и Баланс, чтобы в них автоматически суммировались доходы и расходы. Для этого нужно выделить ячейку Итого/расход(1.дек) и поставить в ней знак "=", чтобы ввести формулу. Здесь можно использовать простую сумму, набрав "=СУММ". Затем выделите те данные, которые вы хотите просуммировать и нажмите ENTER. Итогом данных действий должно быть появление в ячейке суммы расходов за этот день. Проделайте тоже самое с доходами.

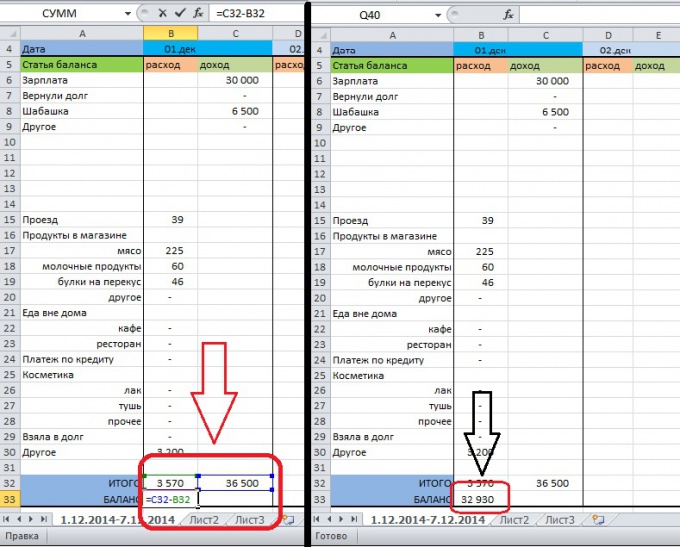

Чтобы вставить формулу в графу баланс, выделите ячейку Баланс/расход или Баланс/доход за 1.дек. Далее поставьте в ней знак "=", выделите ячейку Итого/доход (в строке формул появится номер ячейки), поставьте знак "-" и выделите ячейку Итого/доход. Нажмите ENTER. После этого в ячейке появится ваш доход на 1.дек за минусом расходов. Это те деньги, которые вы можете использовать.

Чтобы не проделывать каждый раз одинаковые операции по внесению формул в строки, выделите ячейки Итого/расход И Итого/доход, затем растяните их до конца таблицы. После этого в строке Итого появятся формулы. Чтобы проверить правильность копирования, выделите любую ячейку в строке Итого и поставьте курсор в строке формул - должна выделиться область суммирования.

Таким же образом распределите формулу из ячейки Баланс. Выделите ее и ячейку рядом, чтобы формула копировалась не в каждую ячейку, а через одну. Растяните ячейку до конца таблицы и проверьте правильность копирования формулы, как в предыдущем шаге.

Дневник инвестора: «Думай и богатей»

Капиталист

Детей, кстати, замотивировать проще всего. Достаточно лишь придать скучному ежедневному учету игровую форму.

Считаем расходы

На общем семейном совете придумываем названия для основных статей расходов. Первое, что приходит в голову: «Питание», «Коммуналка», «Связь» (телефон, интернет), «Развлечения», «Одежда», «Транспорт» (общественный/такси/расходы на личное авто), «Школа/детский сад/институт», «Домашние животные», «Здоровье», «Красота», «Кредиты» и т.д. В каждой семье перечень таких статей будет индивидуальным.

Чересчур дробить расходы тоже не стоит – десятка категорий вполне достаточно. В компьютерной программе «Домашняя бухгалтерия» я заметил, что расходы на продукты делятся на «Хлеб», «Молочные продукты», «Мясо и колбасы», «Овощи и фрукты» и другие. Особого смысла я в этом не вижу. Тем более если учет будет вестись вручную. Ведь еда – она и в Африке еда.

Забегая вперед, поделюсь еще одной хитростью. Вести учет личных (карманных) расходов очень сложно – и технически, и морально. Поэтому можно ввести раздел «Личные деньги Пети/Васи/Маши». В этой графе фиксируем сумму, которая выдается Пете/Васе/Маше на карманные расходы (раз в неделю или раз в месяц).

А уж они могут тратить ее по своему усмотрению: покупать батончики и чипсы или копить на ролики. Самое главное, что выданная на руки сумма уже отображена в Excel.

Кстати, карманные деньги нужны всем: и школьникам, и студентам, и домохозяйке, и главе семьи. Этот как с личным пространством и временем – какой-то кусочек должен принадлежать только тебе.

Да, и не забываем выделить такую статью расходов как «Форс-мажор». Сюда относим все, что выходит за рамки ежедневного бюджета: ремонт машины или квартиры, отпуск на море, лекарства в случае серьезной болезни и поездку на бабушкин юбилей.

Ну, а дальше выдаем каждому члену семьи крошечный блокнотик. И в течение дня Петя/Вася/Маша фиксирует в нем траты по категориям. Вечером собрались все вместе – перенесли расходы в общую табличку на компьютере. По времени «сведение дебета с кредитом» занимает, максимум, десять минут.

Что даст учет расходов?

- У Вас накапливается конкретная статистика по месяцам, которую можно корректировать и использовать как ориентир на будущее

- Вы наглядно видите, куда и на что уходят деньги

- Результаты первых же месяцев позволяют эффективно оптимизировать расходы

Кстати, если Вы и без всяких таблиц и записей знаете свои «слабые места», на которых стоило бы сэкономить, советую выделить их для наглядности в отдельную категорию. Мой друг, например, вел учет по статье «Сигареты». По его записям получилось, что за год вредная привычка обошлась ему примерно в $600. Курить он в итоге бросил.

Считаем доходы

По понятным причинам статей доходов будет уже гораздо меньше, чем расходов. Например: «Зарплата Пети», «Зарплата Маши», «Пенсия Ирины», «Стипендия Ромы».

Если есть побочные источники доходов – их лучше учитывать отдельно. Например: «Проценты по вкладам», «Сдача гаража в аренду», «Подработки».

И на всякий случай делаем еще одну статью доходов: «Другое» (выигрыш в лотерее или деньги в конверте на день рождения).

Что даст учет доходов?

- Дополнительный контроль: итоговые суммы доходов и расходов за месяц должны сходиться с точностью до пары сотен рублей

- Будет наглядно виден рост и падение доходов по годам и месяцам

- Сухие цифры подсветят как прожектором «дырки» в бюджете, которые стоит «латать» заранее

Классический пример: новогодние праздники, отпуск, дни рождения. В эти месяцы, как правило, все накопления тратятся «под ноль», а семья залезает в долги и кредиты.

Как правильно переносить домашнюю бухгалтерию в Excel?

Самый простой способ: разместить все статьи доходов и расходов в первом столбце, а даты – по горизонтали (или наоборот).

Можно делать на каждый месяц отдельные Excel-листы в одном документе, но в разных вкладках («Январь 2015», «Февраль 2015» и т.д.). Можно для наглядности переносить в Excel итоговые суммы за месяц, а ежедневный учет вести в обычном бумажном еженедельнике.

Главное, чтобы это не отнимало у Вас слишком много времени. Да, и кстати, по итогам каждого месяца стоит проводить «семейные собрания» — с разбором полетов и составлением плана на будущее. Кстати здесь вы сможете скачать шаблон для Excel.

Напоследок скажу, что раньше я сам вел бюджет в экселе, но это оказалось не удобно.

Сейчас я использую , которые позволяют делать это лучше и тратить на занесение данных гораздо меньше времени. К тому же они могут строить графики и аналитику по историческим данным, что облегчает процесс контроля за своими средствами. В общем, рекомендую!

А в какой форме Вы ведете свой семейный бюджет? Подписывайтесь на обновления и делитесь лучшими постами с друзьями!

Нередко можно услышать о том, что экономить не следует - лучше найти возможность больше зарабатывать. В этом, конечно, есть смысл, однако еще Цицерон говорил: «Бережливость - важный источник благосостояния», а Томас Фуллер назвал бережливость философским камнем. Кому-то ведение домашней бухгалтерии кажется чем-то вроде крохоборства. Однако это мнение вряд ли является верным.

Еще в дореволюционной России хозяйки даже очень зажиточных домов вели скрупулезный подсчет всех доходов и расходов, понимая, что лишние расходы - глупость и недальновидность. Сегодня это тоже актуально.

Почему нужно вести домашнюю бухгалтерию и есть ли смысл в экономии?

Казалось бы - сэкономленные за месяц сто долларов не смогут обогатить семью. Однако за год выходит уже больше тысячи долларов. Если вложить эти деньги в акции или положить на депозит и продолжать экономить, к концу следующего года набежит уже приличная сумма - от двух с половиной до пяти тысяч в зависимости от того, насколько удачным было вложение. Практически ни в чем себя не ущемляя, семья может за два года скопить, к примеру, на новую кухонную мебель или на отдых за границей.

На чем можно и нужно экономить?

Большое количество средств просто "вытекает в трубу". Мы этого, как правило, не замечаем. Например: почему бы один раз в день не проехаться на такси? Это не так уж болезненно для семейного бюджета. А если подсчитать, во сколько выливается это ежедневное такси за месяц? А потом умножить на 12 - внушительная цифра получается, не правда ли?

Большое количество средств просто "вытекает в трубу". Мы этого, как правило, не замечаем. Например: почему бы один раз в день не проехаться на такси? Это не так уж болезненно для семейного бюджета. А если подсчитать, во сколько выливается это ежедневное такси за месяц? А потом умножить на 12 - внушительная цифра получается, не правда ли?

Мы покупаем сотую кофточку, которую, может быть, наденем только раз. Покупаем двухсотый журнал, который быстро пролистнем по пути на работу. И таких «пустых» расходов - множество! Как же их избежать? Можно ли научиться тратить деньги с умом?

Не просто можно, а нужно! Но бездумная экономия малоэффективна и вредна. Чтобы экономить деньги грамотно, нужно вести домашнюю бухгалтерию.

Как вести домашнюю бухгалтерию?

Начинать лучше с учета всех расходов. Это позволит сделать вывод о том, как расходуется семейный бюджет. Кроме того, глядя на ежедневные суммы своих трат, человек психологически настраивается на экономию и постепенно приучается сдерживать себя в течение дня от бездумных расходов.

Зачем вести учет расходов? Казалось бы - все и так понятно: часть уходит на обязательные платежи (коммунальные услуги, связь, кабельное телевидение, детский сад и т.п. ), еще часть - на питание. Определенная доля бюджета тратится на одежду, некоторая сумма - на проезд (бензин или общественный транспорт ). Иногда возникает необходимость в расходах на покупку медикаментов и получение медицинских услуг. Остальное расходуется либо на что-то менее необходимое, либо на приобретение дорогостоящих товаров. У наиболее дальновидных остаток финансов удачно вкладывается.

Все сходится? Это только так кажется. На самом деле результаты учета расходов в течение первых трех месяцев могут оказаться сюрпризом, и не самым приятным. Одних может удивить цифра в графе «Косметика, салоны красоты», для других станет откровением сумма, оставленная за месяц в различных бистро и кафе. Кто-то выяснит, что на сладости уходит значительно больше денег, чем на рыбу, молоко и фрукты вместе взятые - этот факт заставит крепко призадуматься, причем не только о бюджете, но и о здоровье. Результаты учета расходов оказываются сюрпризом для большинства, ведь выясняется, что деньги уходят не совсем туда, куда хотелось бы.

Домашняя бухгалтерия: как вести учет расходов?

Вести учет расходов можно с помощью блокнота, ежедневника или тетради. Удобно будет, если начертить таблицу или несколько таблиц. Кому-то удобнее будет сделать таблицу в Excel и вести учет расходов, пользуясь компьютером. Таблица может состоять из нескольких вертикальных столбцов - их количество зависит от числа категорий расходов плюс еще три столбца для отметки даты, вида расхода и количества

.

Вести учет расходов можно с помощью блокнота, ежедневника или тетради. Удобно будет, если начертить таблицу или несколько таблиц. Кому-то удобнее будет сделать таблицу в Excel и вести учет расходов, пользуясь компьютером. Таблица может состоять из нескольких вертикальных столбцов - их количество зависит от числа категорий расходов плюс еще три столбца для отметки даты, вида расхода и количества

.

Заранее нужно составить список категорий расходов. Примерные категории расходов семьи:

- питание

- хозяйственные товары

- средства гигиены

- обязательные платежи

- косметика и средства для ухода

- книги и диски

- канцелярские товары

- одежда

- товары для дома

- посещение салонов красоты

- медицинские услуги и медикаменты

- транспорт (проезд в общественном транспорте и бензин для личного транспорта)

- развлечения

- игрушки

- подарки.

- хлебопекарные изделия

- молочное

- сливочное масло и сыр

- сладкое

- сахар

- крупы

- макароны

- рыба и морепродукты

- мясо, птица

- фрукты

- овощи

- консервы

- колбасные изделия

- соусы и специи и т.д.

Необходимо также ввести подкатегорию «Другое» , в которую будут заноситься расходы на продукты питания, не относящиеся ни к одной из основных подкатегорий.

Точно так же на подкатегории можно разбить категории «Обязательные платежи» : «Квартплата», «Стационарный телефон и интернет», «Сотовая связь», «Кабельное телевидение», «Кредиты», «Детский сад», «Репетиторы», «Оплата за учебу в ВУЗе» и т.п.

Для разбивки по подкатегориям можно начертить отдельную таблицу для каждой категории. Так, делая ежедневный учет расходов, нужно сначала ввести данные в таблицу с категориями, а затем отметиться в отдельных таблицах, разделив общий расходы по категории на подкатегории.

Например, на питание в день было потрачено 900 рублей. В первую общую таблицу нужно внести эту сумму в столбце "Питание", а затем в отдельной таблице по питанию распределить сумму по подкатегориям: "Молочное" - 150 рублей, "Хлебобулочные изделия" - 100 рублей, "Сыр, масло" - 250 рублей, "Мясо" - 300 рублей, "Фрукты" - 100 рублей. Это позволит получать в конце отчетного периода более точные сведения об особенностях расходов своей семьи.

Следует ежедневно вносить в таблицу все без исключения расходы.

В конце учетного периода (раз в неделю и/или раз в месяц ) ведется итоговый подсчет расходов в каждой категории и подкатегории. Расчеты можно оформить в отдельной таблице: слева перечислить категории и подкатегории, а справа - суммы, потраченные в течение учетного периода.

Домашняя бухгалтерия: компьютерные программы в помощь

Учет расходов можно вести с помощью специальной компьютерной программы - немалое количество таких программ можно найти в Интернете. Одни из них распространяются бесплатно; другими можно пользоваться без оплаты лишь в течение определенного периода.

Учет расходов можно вести с помощью специальной компьютерной программы - немалое количество таких программ можно найти в Интернете. Одни из них распространяются бесплатно; другими можно пользоваться без оплаты лишь в течение определенного периода.

Большинство этих программ очень удобны - программа сама производит все необходимые подсчеты (считает стоимость и общие расходы по категории за учетный период), позволяет вывести результаты учета расходов в виде графиков и диаграмм, сохраняет все данные и т.п. Одна из самых лучших программ для учета финансов на ПК и КПК - . Данный инструмент настолько удобен, что с его помощью можно легко вести бухгалтерию небольшого предприятия.

Ведение домашней бухгалтерии: трудности

Самое важное и, пожалуй, сложное - научиться записывать ВСЕ без исключения расходы. Будь это покупка хлеба или новой пары чулок, оплата по счетам или приобретение абонемента в фитнес-клуб, маникюр или заправка бака бензином - каждый расход должен быть внесен в таблицу.

Сначала сложно приучить себя запоминать все расходы - облегчить это процесс позволит сохранение кассовых чеков в кармане или сумочке . Вечером все члены семьи достают свои чеки и вспоминают историю платежей.

Со временем развивается навык ведения бухгалтерии - в памяти остаются суммы, покинувшие кошелек, и цены в магазинах.

Учет расходов налажен. Что дальше?

Вести такой учет расходов необходимо как минимум три месяца. После можно будет сделать выводы. Для этого достаточно посмотреть на результаты по каждой из категорий и ответить на вопрос: на что тратятся слишком большие суммы, а на что - недостаточные? Например, траты на перекусы в кафе можно сократить в пользу фруктов и овощей.

Сделав выводы о тех или иных чрезмерно больших для семейного бюджета расходах, следует задуматься над тем, каким образом их можно безболезненно сократить.

Семейный бюджет: планирование расходов

Имея перед глазами результаты этого учета, можно перейти к следующему этапу ведения домашней бухгалтерии - ежемесячному планированию

. Для планирования нужно выбрать определенное число месяца и приступать к этому занятию ежемесячно в один и тот же день.

Имея перед глазами результаты этого учета, можно перейти к следующему этапу ведения домашней бухгалтерии - ежемесячному планированию

. Для планирования нужно выбрать определенное число месяца и приступать к этому занятию ежемесячно в один и тот же день.

Глядя на результаты учета расходов по категориям и подкатегориям за последние 2-3 месяца, нужно составить план предстоящих расходов. Для начала следует записать ВСЕ доходы , не забыв и о дополнительных финансовых вливаниях в семейный бюджет (зарплата обоих супругов, подработка, детское пособие, дивиденды и т.п. ). Сложение всех доходов даст общую сумму, которую нужно распределить . Составляя план на будущий месяц, нужно учесть расходы по всем категориям. Планирование можно вести в том же блокноте (ежедневнике, тетради, компьютерной программе), в котором ведется учет расходов. В левую колонку записать категории расходов, а справа - суммы, необходимые для каждой категории на целый месяц.

Если предыдущий учет расходов показал, что на какую-то из категорий тратится чрезмерное количество денег, можно запланировать на эту категорию меньшую сумму. Например, выяснилось, что на сладости уходит 2000 тысячи рублей в месяц. Запланируйте на следующий месяц только 1000 рублей на эту категорию расходов и старайтесь придерживаться.

Как же экономить?

Есть несколько секретов, которые помогут сэкономить. В любой категории предстоящих расходов можно запланировать меньшие суммы, чем необходимо, а получившуюся разницу внести в категорию «Резерв» .

К примеру, на сладости мы запланировали потратить вместо 2 тысяч рублей только 1 тысячу. На посиделки в кафе вместо привычных 5 тысяч - только 3 тысячи. Сколько у нас уже высвободилось? Правильно - 3 тысячи рублей. Эти деньги нужно включить в категорию предстоящих расходов «Резерв» .

Резервные деньги необходимы для непредвиденных расходов (ремонт авто, посещение доктора и т.п. ) и для тех случаев, когда сумма, запланированная на месяц в той или иной категории, закончится раньше, чем истечет учетный период. Не всегда ведь получается строго придерживаться плана. В этом случае берется денежка из категории «Резерв».

Нужно постараться по возможности не часто использовать деньги из категории «Резерв». Продолжая вести учет расходов, в конце месяца вы проводите итоговый подсчет. И все, что по истечении месяца останется не истраченным из категории «Резерв», вы переводите в другую категорию, под рабочим названием «Свободные деньги» . В эту категорию входят как средства, оставшиеся свободными после планирования расходов на следующий месяц, так и та сумма, которая осталась нетронутой в категории «Резерв» за прошедший месяц.

Пример. Общий доход семьи составляет 50 тыс. рублей . После того как были распланированы расходы по всем категориям, включая категорию «Резерв», осталось 10 тысяч . Эта сумма уходит в категорию «Свободные деньги» . Если месяц истек, а в категории «Резерв» из запланированных 5 тыс. осталось 2 тыс. , они тоже перетекают в категорию «Свободные деньги» . Итого 12 тыс. свободных денег - это то, что удалось сэкономить. Эти деньги кладутся на депозит или тратятся на покупку акций и т.п.

После планирования необходимую на месяц сумму можно снять с карточки и разложить наличные по конвертикам, на которых написаны названия категорий. Главное - пореже открывать конвертик с надписью "Резерв" и уж тем более не использовать зря «Свободные деньги» . Свободные деньги можно и не снимать с карточки. Но тогда с этой карточкой в магазин ходить не нужно.

Все это время нужно продолжать вести учет расходов - скоро это войдет в привычку и будет таким же естественным, как чистка зубов. В конце месяца придется потратить немного времени для бухгалтерского отчета. Во-первых, нужно сделать привычный уже подсчет расходов по каждой категории и подкатегории и проанализировать результаты - на чем получилось сэкономить, а на что было потрачено слишком много денег. Если в категориях остались не потраченные суммы, их нужно сложить и перенести в категорию "Свободные деньги" . Во-вторых, нужно тут же провести планирование на следующий месяц.

Домашняя экономика стоит на трех китах - это планирование расходов, учет расходов и анализ . Важно делать правильные выводы после подсчета расходов в предыдущем месяце, находить "дыры" в своем семейном бюджете и, самое главное, иметь желание их залатать.

На первый взгляд вся эта работа кажется сложной, но на самом деле все просто как дважды два. Когда суммы в категории «Свободные деньги» начинают увеличиваться в размерах, появляется желание продолжать ведение домашней бухгалтерии .

Главное - знать меру и не превращать бережливость в скупость. «В чем разница?», - спросите вы. Один умный человек сказал, что скупость вообще ничего не хочет расходовать, а бережливость не хочет расходовать впустую . В этом и заключается главная цель домашней экономики .

Если человек регулярно записывает, куда он тратит деньги, ему будет проще понять, что сделать, чтобы их сэкономить. Постоянный контроль над средствами не только дисциплинирует, но и помогает не совершать ненужные покупки, ведёт к повышению благосостояния. Но это не единственные причины, по которым нужно приучить себя фиксировать расходы.

Разумная экономия и планирование помогают:

- Достигать поставленных задач. Вы решили приобрести новый холодильник и с каждой зарплаты в течение трёх месяцев откладывали на него по пять тысяч рублей. В конце четвёртого месяца новая техника будет украшать Вашу кухню. Цель достигнута, а финансовая стабильность семьи не пострадала. Вы заранее знаета, на какую сумму не стоит рассчитывать и планируете месячные траты, исключая отложенные пять тысяч.

- Контролировать поток денежных средств. Забыв о кредите на машину, Вы купили себе новые туфли и сумку. На долг придётся занимать у знакомых или родственников. Это значит, что в следующем месяце нужно будет отдать двойную сумм: часть банку, часть тем, кто дал денег. Чтобы семья могла прожить это время, нужно будет снова занимать или сокращать траты и отказаться от большинства удовольствий.

- Оптимизировать средства. Вы просмотрели несколько списков и пришли в ужас от того, сколько ненужных вещей ежедневно покупаете. Потраченные на ерунду деньги можно использовать рациональнее, например, откладывать на летний отдых или на покупку желанной норковой шубы жене или нового костюма мужу.

- Решиться на непредвиденные траты. Вы сможете откладывать деньги. Момент, когда их придется потратить, не обязательно должен быть чем-то плохим. Друзья могут пригласить Вас на турбазу на несколько дней или дочь попросит деньги на поездку с классом по Золотому кольцу России. Да, этих событий Вы не ожидали, но отказаться от них по материальным причинам уже не сможете.

- Укрепить семейные отношения. Наглядность списков позволяет понять, где нужно сократить убытки, а где увеличить бюджет. Можно будет тратить больше на совместное времяпровождение и меньше на вредную еду или ненужную одежду. Цена блузки, которую Вы надели один раз, – это поход в кинотеатр для четверых человек, с попкорном и кока-колой для каждого.

- Найти рычаг давления. Дети не будут ныть, что им давно ничего не покупали, ведь всегда можно показать им перечень последних вещей. Мужу или жене, которые слишком много говорят об экономии, можно показать, сколько денег уходит на сигареты или еженедельные посиделки с подружками в кафе.

- Стабилизировать своё положение. В условиях современной экономики нельзя быть уверенным в том, что завтра Вы не останетесь без работы. Оптимальное распределение денег даст возможность продержаться некоторое время, если «черный день» неожиданно наступит.

Ошибки новичков

Между экономией и жадностью – тонкая грань. Многие люди, при ведении бюджета семьи, начинают ущемлять своих близких.

Если Вы записываете расходы в тетрадь и видите их, это не значит, что надо запретить мужу традиционные походы на футбол или перестать отдавать деньги за танцкружок дочери. Можно баловать себя, заказывая вредную, но горячо любимую пиццу, или временами ужинать в ресторане.

Не надо отказывать себе в шоколадке, если Вы жить не можете без сладкого ради экономии 60 рублей, но можно перестать покупать воду в магазинах. Лучше приобретите себе красивую бутылочку и берите с собой попить из дома.

Экономия – это одна из целей, не нужно ставить её во главу всего.

Виды семейного бюджета

- Совместный. Все деньги собирают в одном тайнике или на банковском счете, и в течении месяца каждый берет оттуда столько, сколько ему нужно. Ещё один вариант – все финансы сосредоточены в руках одного человека, который распоряжается ими. Другой отдаёт все заработанное, оставляя себе небольшую сумму на необходимые нужды.

- Индивидуальный. Популярен у молодых пар. Каждый имеет свой источник дохода, а покупки и оплата услуг совершаются в порядке очереди.

- Компромиссный. В общий бюджет идет около 70% средств, оставшуюся часть каждый забирает себе.

Чтобы начать контролировать свои расходы, выберете одну из форм, а затем определите со своей второй половиной, кто будет распределять деньги и следить за их тратой.

Как грамотно вести общий бюджет в семье

Чтобы сэкономить, всегда задавайте себе три вопроса, получив ответ на которые, Вы сможете устранить ненужные расходы и сохранить деньги:

- Что я покупаю?

- Зачем я это делаю?

- Можно ли этого избежать?

Последовательно отвечайте на них каждый раз, когда захотите приобрести какую-нибудь вещь. Если на последний вопрос Вы однозначно отвечаете: «Да», смело вычеркивайте этот предмет из списка покупок.

Экономисты вывели формулу, которая применяется не только для распределения государственного бюджета, но и ориентирована на поддержание финансовой стабильности ячеек общества. Она называется правилом «50-30-20». Согласно этой тактике:

50 % от общей заработной суммы нужно отложить на то, без чего обойтись нельзя.

В этот список входят:

- Продукты питания, в том числе оплата школьной столовой или офисных обедов.

- Лекарства.

- Топливо для транспорта.

- Коммунальные услуги

- Налоги.

- Интернет и мобильная связь.

- Одежда.

30% – это развлечения и отдых. Они состоят из карманных денег каждого члена семьи. Поделите их на количество человек и оговорите, что это вся сумма, которую они могут потратить по своему усмотрению. Можете потребовать отчёт, а можете дать свободу выбора, но не превышайте лимит выданных денег. Если сын потратил все за один день – это его проблемы. Приучайте домашних правильно распоряжаться тем, что есть.

В эту цифру включены:

- Походы в кино, театры, боулинг и т.д.

- Покупка дополнительной одежды или аксессуаров.

- Путешествия.

Оставшиеся 20% идут либо на оплату долгов, в том числе кредитов, либо отправляются в копилку в качестве резерва.

Ваша главная цель – начать тратить меньше, чем получаете. В идеале после каждого распределения у Вас должен быть положительный остаток. Он получается, если вычесть из имеющихся денег те, которые будут потрачены.

Сначала придется уходить в минус: не расстраивайтесь и будьте готовы к этому. Чтобы быстрее достигнуть желаемого результата, предлагаем воспользоваться нашими рекомендациями:

- Планирование бюджета – долгий, кропотливый процесс, требующий времени и усидчивости. Вы должны каждый вечер выделять полчаса для подсчёта дневных трат, сведения их в систему.

- Приготовьтесь к тому, что процесс нормализации домашней экономики займёт много времени. Не получится сразу начать экономить или откладывать сбережения. Для начала нужно, чтобы не только Вы, но и остальные участники привыкли к финансовой дисциплине и начали контролировать себя.

- Записывайте все траты, ведите учёт любой, даже незначительной, потери денег. Не упускайте ничего, даже упаковки бумажных салфеток и ручки. Больше всего денег уходит на мелочи.

- Берите чеки в магазинах, так легче отследить приобретенное.

- Планируйте крупные покупки заранее.

- Не отдавайте крупных сумм, если речь не идет о жизни или здоровье кого-то из близких. В остальных случаях лучше взять время на обдумывание решения и вернуть к трём вопросам, о которых говорилось выше. Если без дорогой вещи можно прожить какое-то время, отложите её приобретение, и включите его в расходный лист следующего месяца. Тогда трата из разряда случайных перейдёт в разряд запланированных и не нанесет удара по бюджету.

- Откройте депозит и откладывайте туда деньги, которые удастся сохранить. Не переносите их на следующий месяц, а кладите в банк. Так Вы сможете накопить на то, о чем мечтали, а накопленный процент будет приятно греть душу.

- Раздайте все долги. При планировании расходов нужно рассчитывать только на свои средства.

- Не экономьте на комфорте. Не нужно ехать на метро, чтобы не покупать бензин. Раздражительность и усталость – плохие помощники в любой ситуации.

- Откажитесь от кредитов и любых займов.

Научитесь получать удовлетворение от того, что Вы делаете. Если Вас по-настоящему заинтересуют финансовые операции, почитайте научно-популярную литературу по экономике, пообщайтесь со знатоками на форумах. При грамотном подходе к делу Вы сможете не только повысить благосостояние своего дома, но и перейти из среднего класса в разряд обеспеченных граждан.

Примеры ведения семейного бюджета

ы выбрали самые популярные варианты планирования расходов и расскажем, как вести семейный бюджет в тетради и таблицах Excel, а также обратим внимание на современные методы:

В тетради

Бумажная домашняя бухгалтерия – классический вариант. Мы предлагаем ниже несколько фото, которые помогут сориентироваться в начале работы. Пример того, как вести семейный бюджет в тетради, можно увидеть ниже.

Вам надо сделать несколько колонок: доходы, обязательные расходы, остаток, непредвиденные траты. В доходы записывайте все деньги, которые попадают в Ваш дом, в том числе стипендии, социальные пособия, алименты, дивиденды.

В Excel

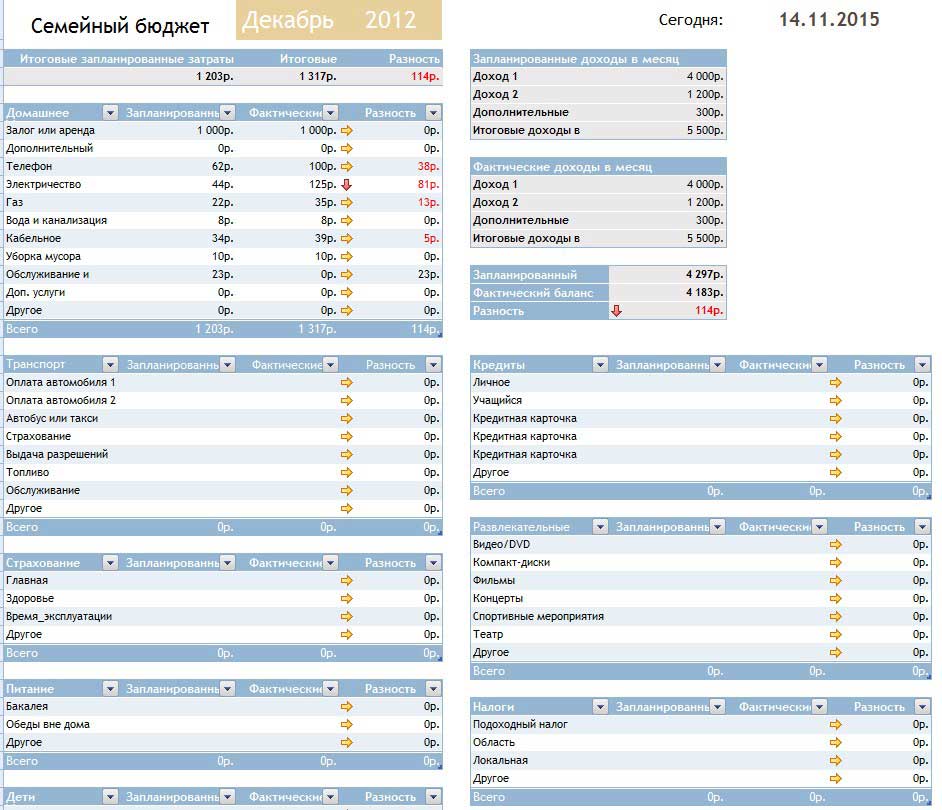

Это популярный и удобный способ. В интернете Вы найдете как элементарный шаблон, так и сложные вариации. В последних отражены разные способы расчёта, наличный и безналичный, а также виды валют, в том числе электронные деньги.

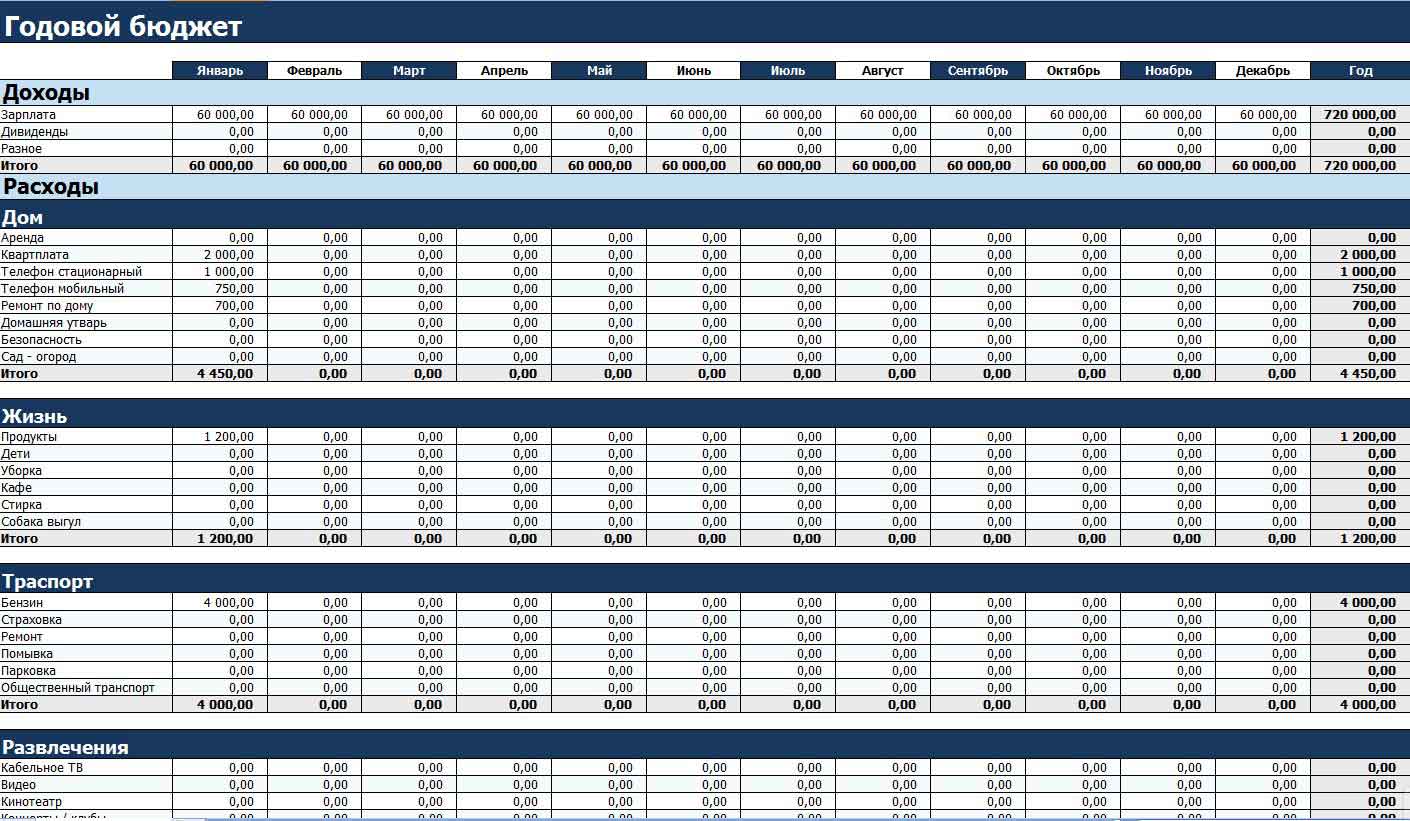

Мы рекомендуем начинать с простого листа, где отражены нужды, общие для большинства русских людей. Вам придется многое дополнять, поскольку у каждой ячейки общества разные потребности и разный доход. Одна таблица заполняется на один месяц, но лучше продумайте за что придётся платить на два-три месяца вперёд. Тогда у Вас будет чёткий план, который Вы сможете минимально корректировать. Обратите внимание на таблицу Excel, которая показывает, как правильно и эффективно вести бюджет семьи, чтобы сэкономить.

«Дребеденьги»

Это онлайн сервис, удобный для ведения домашней бухгалтерии. Он позволяет не только сделать годовой план, но и автоматизировать многие моменты. Он привязан к банковской карте, поэтому совершенные операции сразу же попадают в нужную графу. Сервис удобен для людей, предпочитающих безналичный расчёт. К одному аккаунту можно привязать несколько пользователей, что упростит совместную работу над бюджетом. Все члены семьи могут вносить свои траты самостоятельно. Большой минус этого сервиса в том, что он платный. Подписка стоит около 600 рублей и эта одна из покупок, без которой можно обойтись. Но если Вы деловой человек, которому некогда заполнять бумажки и таблицы на компьютере, это вариант для Вас.

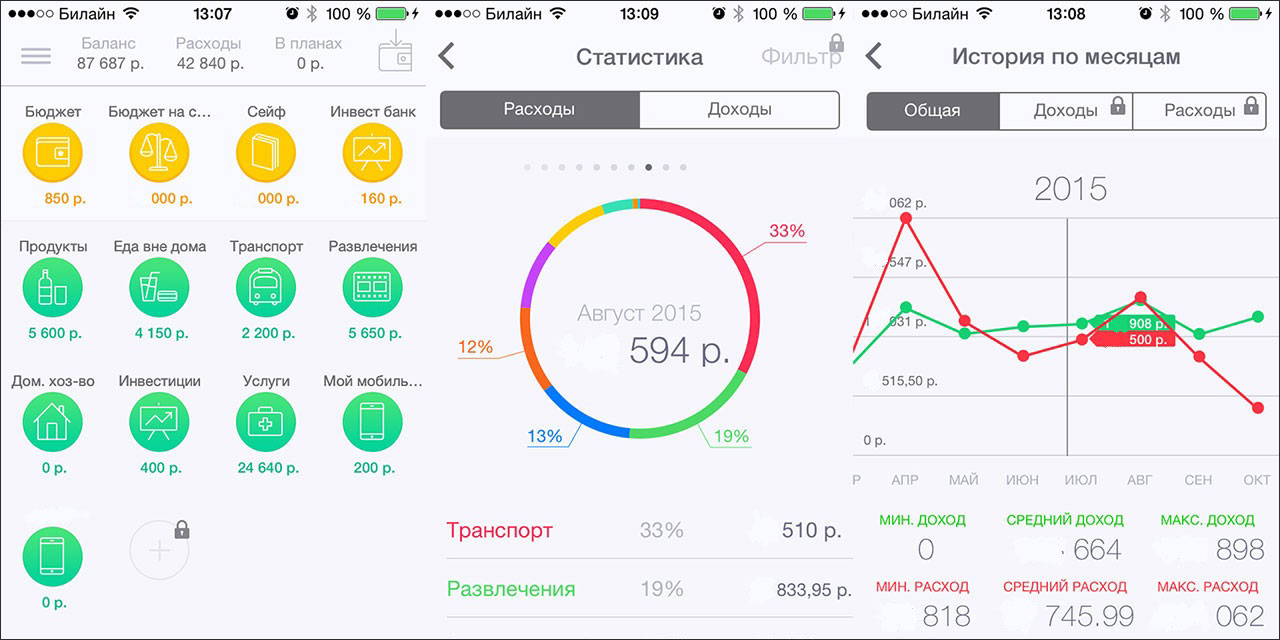

Приложения для телефона

Разработчики и в PlayMarket, и в App Store позаботились о Вас. Они создали множество программ, позволяющих контролировать свои траты и расходы домочадцев. Скачайте органайзер, где Вы будете делать пометки о ценах на товары. Большой плюс этих программ в том, что Вам не придётся мучиться с цифрами. Они все сделают за Вас. Еще они подсказывают владельцу, где было потрачено слишком много, а где количество выделяемых средств можно увеличить. Телефон поможет отслеживать скидки, акции, бонусные программы, которые проходят как в крупных магазинах, так и в локальных точках. Существуют как платные, так и бесплатные версии этих приложений. Если Вы не можете определиться, попробуйте несколько демо-вариантов.

Подводя итоги, отметим, что мы рассказали о лишь некоторых способах осуществления контроля за бюджетом. Возьмите один из них на вооружение и измените в соответствии с предпочтениями Вашей семьи. Помните, что разумная экономия – это отличный способ приумножить своё благосостояние.