Какой статус плательщика указывать в поле 101 платежного поручения на уплату страховых взносов с 2017 года? Действительно ли код 08 больше не нужно использовать? Можно ли применять код 01? Что делать, в случае неправильного заполнения поля «статус плательщика»? Давайте разбираться.

Форма платежного поручения в 2017 году

С 2017 года произошло огромное количество налоговых и бухгалтерских изменений. См. « ».

Однако в целях уплаты налогов и страховых взносов в 2017 году следует, как и раньше, применять привычные всем бухгалтерам бланки платежных поручений. Форма платежки, номера и названия его полей приведены в приложении 3 к Положению, утвержденному Банком России от 19.06.2012 383-П. Форма платежного поручения предусматривает, что в нем нужно указывать статус плательщика.

Статус плательщика – это поле 101 платежки. В это поле списывают специальный код, который состоит из двух цифр. Этот код указывает на то, кто именно и какой платеж осуществляет.

Статус плательщика указывают в платежном поручении, если перечисляются налоги, страховые взносы или другие обязательные платежи. Если оплата производится в пользу контрагента, то поле 101 не заполняется.

Правила заполнения платежных поручений в 2017 году

Правила заполнения платежных поручений на уплату налогов и страховых взносов утверждены Приказом Минфина России от 12.11.2013 № 107н. Эти правила продолжают действовать и в 2017 году.

Однако с 2017 года вместо налогоплательщиков и плательщиков страховых взносов налоги и взносы могут уплачивать третьи лица: организации, ИП или обычные физические лица (п.1 ст. 45 НК РФ). При заполнении платежек третьи лица также обязаны следовать правилам, утвержденным Приказом Минфина России от 12.11. 2013 № 107н. См. « ».

Статус плательщика: что указывать в 2017 году

Коды статуса плательщика утверждены приказом Минфина России от 12 ноября 2013 г. № 107н (приложение 5 к этому приказу). Согласно этому приказу до 2017 года при уплате всех видов страховых взносов в поле 101 платежного поручения нужно было указывать код 08.

Вместе с этим, в 2016 году Минфин России обнародовал проект приказа «О внесении изменений в приказ Министерства финансов Российской Федерации от 12 ноября 2013 года № 107н «Об утверждении Правил указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации». Этот документ был разработан, в частности, в связи с тем с 2017 года налоговым органам переданы полномочия по администрированию страховых взносов на обязательное пенсионное, социальное и медицинское страхование. См. « ».

Названный проект приказа Минфина, в том числе, предусматривает, что при перечислении в 2017 году страховых взносов на обязательное пенсионное (социальное, медицинское) страхование за сотрудников вместо кода 08 нужно показывать код 01. То есть, платежки по страховым взносам с 2017 года нужно оформлять так же, как и по налогам. Разница только в КБК и назначении платежа.

Также с 2017 года появились новые статусы плательщиков, который должны применять организации или физические лица, уплачивающие налоги и страховые взносы «за других»: статусы 29 и 30. Перед вами обновленная таблица статусов плательщика с 2017 года, основанная на проекте приказа Минфина:

Статус плательщика при заполнении платежного поручения в 2017 году.xlsx| Номер поля | Код поля | Значение кода поля |

|---|---|---|

| 101 | 1 | Налогоплательщик (плательщик сборов) – юридическое лицо |

| 2 | Налоговый агент | |

| 6 | Участник внешнеэкономической деятельности – юридическое лицо | |

| 8 | Организация (индивидуальный предприниматель), которая перечисляет в бюджет другие обязательные платежи | |

| 9 | Налогоплательщик (плательщик сборов) – индивидуальный предприниматель | |

| 10 | Налогоплательщик (плательщик сборов) – нотариус, занимающийся частной практикой | |

| 11 | Налогоплательщик (плательщик сборов) – адвокат, учредивший адвокатский кабинет | |

| 12 | Налогоплательщик (плательщик сборов) – глава крестьянского (фермерского) хозяйства | |

| 13 | Налогоплательщик (плательщик сборов) – иное физическое лицо – клиент банка (владелец счета) | |

| 14 | Налогоплательщик, производящий выплаты физическим лицам | |

| 16 | Участник внешнеэкономической деятельности – физическое лицо | |

| 17 | Участник внешнеэкономической деятельности – индивидуальный предприниматель | |

| 18 | Плательщик таможенных платежей, не являющийся декларантом, на которого законодательством России возложена обязанность по уплате таможенных платежей | |

| 19 | Организации и их филиалы, удержавшие средства из зарплаты (дохода) должника – физического лица в счет погашения задолженности по платежам в бюджет на основании исполнительного документа | |

| 21 | Ответственный участник консолидированной группы налогоплательщиков | |

| 22 | Участник консолидированной группы налогоплательщиков | |

| 24 | Плательщик – физическое лицо, которое перечисляет в бюджет другие обязательные платежи | |

| 26 | Учредители (участники) должника, собственники имущества должника – унитарного предприятия или третьи лица, составившие распоряжение о переводе денежных средств на погашение требований к должнику по уплате обязательных платежей, включенных в реестр требований кредиторов, в ходе процедур, применяемых в деле о банкротстве | |

| 27 | Кредитные организации (филиалы кредитных организаций), составившие распоряжение о переводе денежных средств, перечисленных из бюджетной системы, не зачисленных получателю и подлежащих возврату в бюджетную систему | |

| 28 | Законный или уполномоченный представитель налогоплательщика | |

| 29 | Иные организации | |

| 30 | Иные физические лица | |

Статус плательщика для ИП

Как видно из приведенной выше таблицы, индивидуальные предприниматели в 2017 году в целях уплаты страховых взносов как за наемный персонал должны указывать код статуса плательщика “14”. Если же страховые взносы ИП платит «за себя» следует указывать код статуса плательщика – 09.

Если организация или ИП выступают в качестве налогового агента и уплачивают, например, НДФЛ за работников, то в статусе плательщика в поле 101 в 2017 году указывается код 02. Он не изменился. Такой код применялся и в 2016 году.

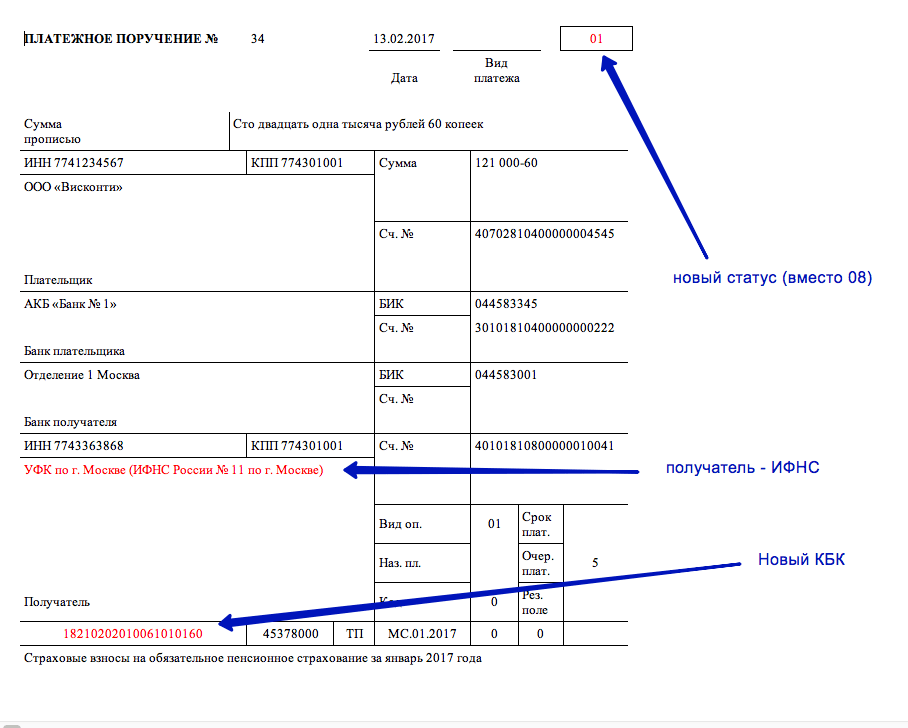

Образец платежного поручения: новый статус

Официальное подтверждение от ФНС

При заполнении поля 101 «Статус плательщика» платежного поручения на перечисление страховых взносов организации должны ставить значение «01», а индивидуальные предприниматели -«09». Это подтверждается письмом ФНС от 03.02.17 № ЗН-4-1/1931.

Налоговикам стало известно, что программное обеспечение банков не разрешает принимать «платежки» от организаций на уплату страховых взносов со статусом «14». Поэтому банки попросту отказываются принимать платежные поручения с таким статусом и возвращают их как ошибочные. Переработка банковских программных продуктов может потребовать определенного времени у ЦБ РФ (больше полугода). Поэтому ФНС рекомендует указывать в поле 101 платежных поручений, в частности, на уплату страховых взносов, такие статусы:

- «01» - для юридических лиц, производящих выплаты физическим лицам;

- «09» - для индивидуальных предпринимателей;

- «10» - для нотариусов, занимающихся частной практикой;

- «11» - для адвокатов, учредивших адвокатский кабинет;

- «12» - для глав крестьянского (фермерского) хозяйства;

- «13» - для физлиц.

С 2017 года в поле 101 платежного поручения при перечислении страховых взносов нужно указывать код 01. Иными словами, платежные поручения на уплату страховых взносов на обязательное пенсионное, медицинское и социальное страхование нужно заполнять как по налоговым платежам. Приведем образец платежного поручения 2017 года на уплату пенсионных взносов, в котором указан новый статус плательщика.

Как видно, в платежном поручении на перечисление пенсионных взносов указан новый статус плательщика (вместо 08 указан код 01). Кроме этого:

- в поле ИНН и КПП получателя средств – указаны ИНН и КПП налоговой инспекции, администрирующей платеж по взносам;

- в поле «Получатель» – указано сокращенное наименование органа Федерального казначейства и в скобках – сокращенное наименование ИФНС, администрирующей платеж;

- в поле КБК – указан код бюджетной классификации, состоящий из 20 знаков (цифр). При этом первые три знака, обозначающие код главного администратора доходов бюджетов, должен принимать значение «182» - Федеральная налоговая служба. См. « ».

Спорный момент

Теперь коснемся главного спорного момента, связанного с изменениями в кодах статуса плательщика с 1 января 2017 года. Итак, как мы уже сказали, обозначенные изменения основаны на проекте приказа Минфина «О внесении изменений в приказ Министерства финансов Российской Федерации от 12 ноября 2013 года № 107н. Однако, по нашей информации, по состоянию на 1 января 2017 года этот проект так и не был утвержден, официально опубликован и, соответственно, не вступил в силу. А если так, то никаких изменений в заполнении поля 101 платежных поручений «Статус плательщика» не произошло и можно сделать следующие выводы:

- даже после 1 января 2017 года при уплате всех видов страховых взносов в качестве статуса плательщика, по-прежнему, нужно указывать код 08;

- при уплате страховых взносов за декабрь 2016, а также за месяца, относящиеся к 2017 году (январь, февраль, март и т.д.) статус плательщика нужно указывать как 08;

- указание кода 08 при перечислении страховых взносов не влечет за собой возникновения недоимки по взносам;

- банки не вправе требовать, чтобы при уплате страховых взносов организации с 1 января 2017 года в качестве статуса плательщика указывали код 01.

Если в статусе плательщика ошибка

Предположим, что изменения в заполнении «Статуса плательщика», все же, произошли. Если так, то в начале 2017 года возможна путаница: одни бухгалтеры при уплате страховых взносов в статусе плательщика, как и раньше, будет указывать 08, другие – 01. Не исключено, что один из этих вариантов налоговики расценят ошибочным. И тогда может возникнуть недоимка по страховым взносам. Дело в том, что платежи по платежным поручениям, в которых указаны разные статусы плательщика, ИФНС разносят на разные лицевые счета. То есть, платеж со статусом 08 налоговики могут принять как «другие обязательные платежи», а не страховые взносы. Может получится, что по «другим платежам» возникнет переплата, а по страховым взносам – задолженность. А на сумму недоимки налоговая инспекция, как известно, может начислить пени и штрафы (ст. 75, 122, 123 НК РФ). Чтобы избежать этого, в инспекцию следует подать заявление об уточнении платежа (письмо ФНС России от 10.10.2016 г. № СА-4-7/19125). К заявлению приложите копию платежного поручения. Такое заявление будет основанием для переноса перечисленной суммы в счет страховых взносов. Приведем пример заявления об уточнении статуса плательщика в 2017 году.

Что говорят в ФНС

В 2017 году в поле 101 платежного поручения по страховым взносам за работников организациям и ИП Федеральная налоговая служба советует проставлять код 14. Такую информацию можно найти на официальном сайте ФНС. Если же ИП платит страховые взносы «за себя», то следует показывать код 09. Такая информация в январе 2017 года появилась на официальном сайте ФНС . Потом было издано совместное письмо ФНС, ПФР и ФСС с такой же позицией. Вместе с этим, по нашей информации, если организации и предприниматели ранее перечислили страховые взносы с кодом 01, то инспекция расценивает такой платеж правильным и недоимки не возникнет. Более того, в более поздних разъяснениях в письме ФНС от 03.02.17 № ЗН-4-1/1931 сказано, что при уплате страховых взносов организациям нужно ставить именно код 01, а предпринимателям – 09

Статус плательщика при уплате взносов «на травматизм»

Страховые взносы «на травматизм» под контроль ИФНС не перешли. Этот вид взносов, как и раньше, администрирует ФСС. В связи с этим, в целях уплаты этого вида страховых взносов, в 2017 году в поле 101 платежного поручения, как прежде, нужно указывать код 08.

Статусы плательщика в платежном поручении в 2018 году уточнены в части страховых взносов. В общем случае они должны фиксироваться корректно, иначе есть вероятность, что денежные средства не будут доставлены по назначению. Каковы актуальные критерии определения основных статусов плательщика, расскажем в нашей статье.

Заполняем платежку в 2018 году: актуальное в законодательстве

Прежде чем на регулярной основе осуществлять те или иные юридически значимые действия (к таковым относится отправка бухгалтерами и предпринимателями платежных поручений в банк), всегда полезно изучить актуальные положения законодательства, которые регулируют соответствующие процедуры.

Основным источником права, в соответствии с которым заполняются поручения при переводе денежных средств в бюджет в виде налогов, сборов, штрафов, пеней и иных обязательств, является приказ Минфина России от 12.11.2013 № 107н.

Периодически Минфин дополняет его, разъясняет нюансы применения тех или иных норм. К таким разъяснениям можно отнести письмо от 16.01.2015 № 02-08-10/800. В нем Минфин предписывает корректно соотносить статус плательщика с некоторыми КБК.

В частности, ведомство указывает на то, что плательщикам налога на прибыль, не входящим в структуру консолидированных групп, недопустимо указывать в платежках статусы 21 и 22. В свою очередь, участники соответствующих групп не вправе приводить статусы, отличные от указанных.

В письме № 02-08-10/800 Минфин России фиксирует нормы, согласно которым при уплате земельного налога организациями должны указываться исключительно такие статусы плательщика, как 01, 02, 04, 05, 06, 07, 26, а при выполнении соответствующих обязательств перед бюджетом физлицами — статусы 03, 09, 10, 11, 13, 15, 16, 17, 19.

Ознакомиться с образцом заполнения платежного поручения на примере такового для НДФЛ вы можете в этой статье .

В 2017 году особенно остро встал вопрос о статусе плательщика в поручениях по страховым взносам — в связи с их передачей в ведение ФНС. Выбор стоял между статусами 01, 08 и 14. В итоге остановились на 01.

Заметим также, что в большинстве случаев положения российских источников права — в данном случае приказа № 107н — вполне можно и нужно изучать в более широком толковании. Подобный подход может быть правомерен и в отношении норм, устанавливающих показатели статуса в платежках.

Так, полезно будет рассмотреть таковые в соотнесении с организационно-правовым статусом плательщика, особенностями его деятельности.

Показатели статусов плательщика содержатся в приложении № 5 к приказу № 107н. В их перечне есть те, которые можно однозначно соотнести с правовым статусом, а также со сферой деятельности налогоплательщика. Так, сущность таких статусов, как 04, 05 и 07 (налоговый орган, территориальные структуры ФССП и таможенный орган соответственно), в дополнительном разъяснении не нуждается.

Но есть статусы, применимость которых в отношении тех или иных лиц может потребовать разъяснений. Они-то и будут интересовать нас в данном случае.

Определяем суть неочевидных статусов в положении № 107н

Например, не вполне очевидно, какие организации должны ставить статус 14, обозначая свою принадлежность к налогоплательщикам, которые производят выплаты физлицам.

Традиционно статус 14 указывался ИП, нанимающими сотрудников и выплачивающими им зарплату, либо при перечислениях в рамках гражданско-правовых договоров (в то время как юрлица должны приводить статус 01). Однако Минфин России в письме от 06.03.2014 № 02-08-12/9890 рекомендовал ИП использовать код 08, указав, что статус 14 должен использоваться физлицами, не зарегистрированными как ИП.

Таким образом, ИП и юрлицам статус 14 задействовать не рекомендуется в принципе.

Еще один примечательный статус — 18. В приказе № 107н говорится, что он должен фиксироваться плательщиком таможенных пошлин, не являющимся декларантом. Но у многих возникает вопрос: как такое возможно? Кто может иметь соответствующие обязательства и не декларировать ввоз и вывоз товаров?

Например, это могут быть лица, которые получили разрешение на переработку продукции вне таможенной территории (п. 3 ст. 85 Таможенного кодекса Таможенного союза). Другой возможный субъект уплаты таможенных пошлин, не являющийся декларантом, — владелец торговой точки, занимающийся беспошлинной торговлей (п. 5 ст. 36 ТК ТС).

Другие примечательные статусы — 21 и 22, которые должны указываться фирмами, входящими в консолидированную группу налогоплательщиков (или КГН). Что это за организации?

КГН — это добровольное объединение фирм, являющихся субъектами уплаты налога на прибыль и заключивших соответствующий договор (п. 1 ст. 25.1, п. 1 ст. 25.3 НК РФ). Подобные структуры создаются с целью:

- уменьшения величины налога на прибыль;

- снижения интенсивности налогового контроля.

Основные условия работы компаний в форме КГН:

- доля участия одной фирмы в уставном капитале другой — 90% и более;

- в год КГН уплачивает налогов и акцизов на сумму 10 млрд руб. и выше;

- в год КГН имеет суммарную величину выручки 100 млрд руб. и выше;

- по состоянию на 31 декабря КГН имеет активов на сумму 300 млрд руб. и выше.

Договор о создании КГН должен заключаться на срок не менее чем 2 года. Также он подлежит регистрации в ФНС России (п. 6 ст. 25.1 НК РФ).

Ключевые статусы плательщика: буквальное толкование

Соотнести остальные статусы, не перечисленные в предыдущем разделе нашей статьи и указанные в приложении № 5 к приказу № 107н, с правовым статусом и отраслевой принадлежностью налогоплательщика довольно просто:

- 01 — юрлица, уплачивающие налоги (ООО, АО, ПАО);

- 02 — налоговые агенты;

- 03 — ФГУП «Почта России» по отдельным платежам физлиц;

- 06, 16, 17 — физлица, юрлица и ИП, которые ввозят в РФ и вывозят из нее в порядке экспорта товары (работы, сервисы), заключают сделки за рубежом;

- 08 — субъекты уплаты страховых взносов в ПФР, ФСС и ФФОМС (юрлица, ИП);

- 09, 10, 11, 12 — это соответственно ИП, нотариусы, адвокаты, фермеры, уплачивающие налоги за себя;

- 13 — физлица;

- 14 — плательщики налогов, осуществляющие выплаты физлицам;

- 24 — физлица — плательщики страховых взносов;

- 15 — банки, финансовые организации, ФГУП «Почта России» по обобщенным платежам физлиц;

- 19 — юрлица по налоговым долгам физлиц;

- 20 — банки и финансовые организации по отдельным платежам физлиц;

- 23 — ПФР, ФСС и ФФОМС;

- 25 — банки-гаранты;

- 26 — физлица, юрлица по погашению требований к должнику.

Показатель статуса плательщика фиксируется в реквизите 101 платежного поручения.

Итоги

Заполняя платежное поручение на уплату налогов или сборов, налогоплательщик обязан указать соответствующий статус в поле 101 платежки. Все статусы утверждены приложением № 5 к приказу Минфина России от 12.11.2013 № 107н и рассмотрены в нашем материале.

При заполнении платежного поручения на уплату налога следует указывать статус плательщика. Полный перечень представлен в НК РФ и некоторых приказах Президента РФ. Рассмотрим детальнее, как определить статус налогоплательщика.

Обязанности

Налогоплательщиками признаются юридические и физические лица, которые уплачивают сборы. По закону на них возложены такие обязанности:

- встать на учет в ФНС;

- вести учет доходов (расходов) объектов налогообложения;

- представлять в и бухгалтерскую отчетность;

- представлять документы, по которым осуществлялся расчет суммы налогов;

- выполнять требования по устранению выявленных нарушений, не препятствовать должностным лицам ФНС при исполнении служебных обязанностей;

- в течение 4 лет хранить бухгалтерские документы по расчету и уплате налогов, поступлению доходов и осуществлении произведенных расходов.

Налогоплательщики также должны письменно уведомлять ФНС об:

- открытии\закрытии счета - в течение 10 дней;

- участии в организациях - в течение месяца;

- в РФ - в течение месяца;

- объявлении банкротства, ликвидации или реорганизации - в течение 3 дней;

- изменении места нахождения (жительства) - в течение 10 дней.

Права

В свою очередь, налогоплательщик имеет право получать из ФНС:

- информацию о действующих налогах, разъяснения по вопросам применения законодательства;

- использовать в установленном порядке льготы;

- получать отсрочку и налоговый кредит;

- присутствовать при выездной проверке.

Поиск информации

Как уже было сказано выше, одной из обязанностей налогоплательщиков является уплата налогов. При этом указывается статус налогоплательщика в платежном поручении. Иначе есть вероятность, что средства не дойдут до адресата.

Статус налогоплательщика - это обязательная к заполнению информация. По этим данным идентифицируется организация. Статус налогоплательщика состоит из двухзначного числа и проставляется в платежке в поле 101. В таблице представлены все существующие статусы.

Расшифровка налогоплательщика |

|

Предприятие |

|

Налоговый агент |

|

Участник ВЭД |

|

ИП, адвокат, нотариус, который перечисляет взносы в бюджет |

|

Нотариус, занимающейся частной практикой |

|

Адвокат, основавший свой кабинет |

|

Глава фермерского хозяйства |

|

Владелец банковского счета |

|

Налогоплательщик, выплачивающий доходы физлицам |

|

Участник ВЭД - физлицо |

|

Участник ВЭД - ИП |

|

Плательщик таможенных сборов, не декларант |

|

Предприятия, перечисляющие средства, удержанные из зарплат |

|

Участник (ответственный) консолидированной группы |

|

Физлицо, перечисляющее страховые взносы |

Деление по налогам

Статус действующего налогоплательщика зависит от вида уплачиваемого налога. Например, если предприятие перечисляет НДФЛ с зарплаты сотрудников, то в платежке нужно проставить «02». Если речь идет об уплате страховых взносов - «08». Детальные статусы по сборам перечислены в таблице далее.

Онлайн-проверка

Проверить статус можно через сайт ФНС. Чтобы не тратить время на ручной ввод ИНН, КПП, разработчики 1С реализовали данную возможность в обновленной программе «1С:Бухгалтерия». Результаты проверки отражаются списком клиентов в карточке, в журнале учета фактур, книге покупок (продаж), первичных документах. Чтобы проверить весь список клиентов, нужно сформировать универсальный отчет по регистру «Состояние контрагентов» по периодам. Опции проверки регулируются регистром «Регламентные операции» подсистемы «Администрирование» в меню «Поддержка».

После обработки информации программа возвращает такие результаты:

- «Организация числится в базе» означает, что контрагент зарегистрирован и имеет статус действующего.

- «Прекращена деятельность» означает, что налогоплательщик зарегистрирован в ЕГРН, но не имел статус действующего. Здесь возможны два варианта: контрагент прекратил деятельность или КПП был изменен.

- «КПП не соответствует указанному в базе» означает, что введенной комбинации ИНН, КПП в реестре никогда не было.

- «Отсутствует контрагент в базе» означает, что налогоплательщик не имеет статус действующего; с указанным ИНН никто не был зарегистрирован.

- «Не подлежит проверке» - такое сообщение выдается, если введены данные иностранной организации.

Все отраженные результаты проверки действуют ±6 дней с момента отправки запроса.

1С

Сервис по поиску проблемных клиентов в 1С был внедрен в 2015 году. Обновления были вызваны изменениями в ФЗ№134, согласно которым в декларации НДС нужно было проставлять данные обо всех счетах-фактурах. Онлайн-проверки статусов прямо из 1С позволяют избежать ошибок при заполнении декларации. Если в ответ на запрос приходит уведомление о том, что налогоплательщик зарегистрирован, но не имел статус действующего, то строчка с контрагентом закрашивается серым, если клиент вообще не найден в реестре - красным. Точно так же отражаются эти клиенты в строке «Контрагент» при вводе первичных документов.

В книге покупок (продаж), журнале счетов-фактур результаты проверки выводятся на отдельной панели. Если в отчет попали недействующие документы, то они выделяются красным и в панели появляется кнопка для отбора таких строк. Во встроенной декларации по НДС проверки осуществляется исходя из информации из разделов 8-12 ФЗ, ее результаты выводятся на панели контрагентов.

По умолчанию проверка выполняется один раз в неделю в фоновом режиме и осуществляется по ИНН. Чтобы избежать ошибки при вводе данных в базу, нужно осуществлять контроль корректности по разряду. Если информация введена неверно, то в справочнике "Контрагентов" она будет выделена красным цветом. Точно так же будут отражаться все документы по таким клиентам. Только при проведении проверки можно будет избежать ситуации, когда налогоплательщик зарегистрирован в ЕГРН, но не имел статус действующего и попал в отчет.

НДФЛ

Статус налогоплательщика, но уже в другом виде, нужно проверять при исчислении НДФЛ. В зависимости от источника и того, является физлицо резидентом или нет, устанавливаются разные ставки налога. Россиянин может уплачивать НДФЛ по ставкам 9, 13 и 35%. Нерезидент должен перечислять в бюджет 15% от суммы полученных дивидендов и 30% по всем остальным доходам. Кроме российского законодательства существуют также международные договора касательно избежания двойного налогообложения. Ставки по налогам для резидентов из стран-союзников определяются по этим актам.

Терминология

Согласно ст. 207 НК является физлицо, находящееся на территории РФ минимум 183 дня за 12 подряд месяцев. Отсчет начинается с момента прибытия человека на территорию РФ, который фиксируется в таможенных документах.

Статус фиксируется на дату выплаты дохода и уточняется:

- для нерезидентов без ПМЖ - на дату завершения пребывания на территории РФ;

- для россиян с ПМЖ - на дату выезда за пределы РФ.

Перерасчет базы осуществляется по завершении Рассмотрим пример расчета количества дней пребывания гражданина на территории РФ.

Пример

Россиянин за год получил доходы от российских и иностранных предприятий. За этот период он неоднократно выезжал за пределы РФ в деловые командировки:

- 01.03-20.04 - в Германию;

- 15.08.-14.09 - в США;

- 20.12-20.01 - в Турцию.

Статус плательщика НДФЛ определяется по данным расчета количества дней пребывания на территории РФ. Дни пересечения границы (01.03, 15.08 и 20.12) в эту калькуляцию не входят. То есть налогоплательщик за год находился за пределами страны 90 дней, а в РФ - 275 дней. Он признается налоговым резидентом и перечисляет в бюджет сборы по ставкам, прописанным в НК РФ.

Исключения

Для некоторых категорий плательщиков статус и количество дней пребывания в РФ значения не имеет. Военнослужащие, сотрудники органов госвласти и местного самоуправления, командированные за пределы РФ, всегда признаются налоговыми резидентами.

Документы

Период пребывания и отсутствия на территории РФ должен подтверждаться документами. Это может быть выданная по данным из табелей учета времени, миграционная карта, загранпаспорт с отметками о пересечении границы и т.д.

Лица, которые официально не трудоустроены, пределы РФ не покидают, для подтверждения своего статуса налогового резидента могут предоставить документ, подтверждающий личность. В нем должны быть указаны данные о гражданстве и месте жительства. В крайнем случае можно предоставить справку из ЖКХ.

В поле 101 нужно указать статус организации или предпринимателя, которые перечисляют средства в бюджет. Статус плательщика обозначается двузначным кодом в соответствии с приложением 5 к приказу Минфина России от 12 ноября 2013 № 107н.

Приложение № 5

к приказу Министерства финансов РФ

от 12.11.2013 № 107н

ПРАВИЛА УКАЗАНИЯ ИНФОРМАЦИИ, ИДЕНТИФИЦИРУЮЩЕЙ ЛИЦО ИЛИ ОРГАН, СОСТАВИВШИЙ РАСПОРЯЖЕНИЕ О ПЕРЕВОДЕ ДЕНЕЖНЫХ СРЕДСТВ В УПЛАТУ ПЛАТЕЖЕЙ В БЮДЖЕТНУЮ СИСТЕМУ РОССИЙСКОЙ ФЕДЕРАЦИИ

Даны правила указания информации, идентифицирующей лицо или орган, составивший распоряжение о переводе денежных средств в уплату платежей в бюджетную систему РФ.

Информация, идентифицирующая плательщика средств, получателя средств и платеж, указываемая в распоряжениях в соответствии с приложениями № 1 - 4 к Приказу 107н, является обязательной к заполнению, а также информация, указываемая в реквизите "101

" распоряжения, которая заполняется показателем одного из следующих статусов:

С 2017 года СТРАХОВЫЕ ВЗНОСЫ получает НАЛОГОВАЯ

Примечание : Кроме взносов на "травматизм"

С 01-01-2017 года администрировать порядок расчета и уплаты страховых взносов в ПФР, ФОМС и ФСС будет Федеральная налоговая служба.

Можно поступить и по-другому:

- сначала повторно перечислить сумму налога, правильно указав все реквизиты в платежном поручении;

- затем провести зачет или возврат излишне уплаченного налога по правилам, установленным статьей 78 Налогового кодекса РФ.

Однако в этом случае организация (предприниматель) избежит только штрафов. Пени начислят за каждый день просрочки уплаты налога исходя из 1/300 ставки рефинансирования от неуплаченной суммы налога (п. 2, 3, 7 ).

Критична ошибка в коде 101 имеет в двух случаях: 1) при перечислении НДС и 2) при перечислении НДФЛ предпринимателем. В остальных случаях ошибка в коде 101 не имеет значения! Главное правильно укажите КБК и подробно распишите поле 24 "Назначение платежа", чтобы по нему было ясно, куда отнести платеж.

Пример уточнения поля 101 платежного поручения на перечисление суммы налога

Организация в качестве налогового агента по НДС 18 апреля перечислила в бюджет сумму налога в размере 5000 руб. Статус плательщика в платежном поручении был указан неправильно: вместо кода 02 (налоговый агент) был указан код 01 (налогоплательщик).

Ошибка была обнаружена 16 мая при сверке расчетов с налоговой инспекцией. Чтобы исправить ошибку, бухгалтер подготовил и направил в налоговую инспекцию заявление с просьбой уточнить реквизиты платежного поручения.

Руководителю ИФНС России № 120

по г. Москве

Н.Т. Петрову

от ООО «Гаспром»

ИНН 4308123456

КПП 430801001

ОГРН 10244567890123

Адрес (юридический и фактический):

610008, г. Киров, ул. Швецова, д. 20

ЗАЯВЛЕНИЕ о допущенной ошибке в оформлении платежного поручения

г. Киров. . . . . . . . . . . . . . . . . 16.05.2019

В соответствии с пунктами 7 и 8 статьи 45 Налогового кодекса РФ ООО «Гаспром» просит принять решение об уточнении платежа.

В поле 101 платежного поручения от 18 апреля 2019 г. № 415 на перечисление налога на добавленную стоимость (КБК – 18210301000011000110) в сумме 5000 (Пять тысяч) руб. был неверно указан статус плательщика – 01 (налогоплательщик).

Правильный статус плательщика – 02 (налоговый агент).

Эта ошибка не повлекла за собой неперечисление суммы налога в бюджетную систему Российской Федерации на соответствующий счет Федерального казначейства.

Приведен бланк заявления, который подается в налоговую для уточнения ошибочно проведенного платежа по налогам.

Статус составителя в платежном поручении 2017 года необходимо вписывать в поле 101. Единого документа, закрепляющего правила отражения данных в указанном поле, нет. В частности, нет никаких пояснений в п оложении Банка РФ от 19.06.2012 № 383-П. Получить полное представление по данному вопросу можно только на основе систематизации и анализа всей имеющейся нормативной базы.

Одна из обязанностей плательщиков, по ст. 45 НК РФ, состоит в необходимости оформления платежных документов в полном соответствии с указаниями Минфина РФ. Так, общие правила внесения данных в поле 101 описаны в приказе Минфина РФ от 12.11.2013 № 107н.

ВАЖНО! Данная информация должна быть в наличии в платежном поручении, только если оно используется для перевода в бюджет налогов или страховых взносов.

Строка 101 размещена вверху бланка справа (в качестве ориентира для ее поиска можно использовать реквизит «Вид платежа», который размещен рядом). Она включает 2 знакоместа, которые содержат в зашифрованном формате данные о правом статусе, виде деятельности и типе перечисления, совершаемого налогоплательщиком. При этом есть такие категории, как юрлица, частные предприниматели, физлица, кредитные институты, фискальные органы. Как вариант назначения перевода могут быть указаны налоговые перечисления, отправка средств во внебюджетные фонды (до 2017 года) и т. д. В итоге с помощью простого двухзначного кода можно отразить данные о плательщике и назначении перечисления.

Перечень доступных значений включает цифры от 1 до 26. Их текстовое описание есть в приложении № 5 к приказу Минфина РФ № 107н. Они охватывают широкий спектр хозяйствующих субъектов, например: налоговые службы, таможня, почтовые службы, банки. Однако чаще всего на практике отправкой налоговых перечислений занимаются обычные организации и часнтые предприниматели. Посмотреть, где фактически в бланке расположен реквизит 101, можно скачав бланк на сайте по ссылке.

Что вносить в поле 101 предпринимателям, платящим страховые взносы

Частные предприниматели могут иметь наемный персонал или работать единолично. В первом случае они обязаны отправлять страховые взносы не только за себя, но и за своих работников, во втором - только за себя. Именно этим и объясняется логика выбора нужного кода для поля 101. При наличии сотрудников ИП указывает код как работодатель, во втором случае достаточно использовать шифр частного лица.

С учетом сказанного в поле 101 до 01.01.2017 при перечислениях во внебюджетные фонды должно было стоять:

- 24 - обозначение соответствовало физлицу, самостоятельно уплачивающему взносы;

- 08 - код для оплаты взносов ИП-работодателем.

Поскольку с 01.01.2017 взносы стали перечисляться в бюджет, изменились и правила заполнения поля 101 при их перечислении. Так, на настоящий момент письмом ФНС от 03.02.2017 № ЗН-4-1/1931@ предусмотрены следующие коды для перевода взносов в бюджет:

- по ИП - 09, 10, 11, 12;

- по физлицам - 13.

Планируется, что после усовершенствования всех банковских программ перевод взносов в бюджет будет сопровождаться указанием кода 14 в поле 101.

Как отразить свой статус частному предпринимателю при уплате налогов с доходов

Логика выбора кода для строки 101 при уплате налога с доходов та же, что и для страховых взносов. Причина различий также заключается в возможности перевода ИП средств как за себя, так и за наемных работников. Реквизит при этом может принимать следующие значения:

- 09 - если плательщик переводит налог за себя;

- 02 - когда налог (НДФЛ) платится с доходов наемных работников и ИП становится агентом.

Для самозанятых граждан предусмотрен отдельный перечень шифров. Для нотариусов, юристов, фермеров - 10, 11, 12 соответственно.

Как заполнять реквизит статуса юридическим лицам

Перечень кодов для компаний довольно статичен и понятен:

- 01 - платежи в бюджет юридических лиц;

- 02 - налоги с доходов работников;

- 08 - взносы на обязательное социальное страхование до 2017 года, 01 (на текущий момент) - после 01.01.2017 и 14 - после обновления программ банковских учреждений.

Есть также нетипичные случаи применения указанных кодов. В частности, если фирма начисляет и переводит НДС за контрагента, то есть исполняет обязанности налогового агента, ставится код 02. В случае когда при указанных обстоятельствах ошибочно задействуется код 01, ФНС может посчитать, что обязательства агента не были исполнены в надлежащем объеме. Можно, конечно, отстоять свою правоту в суде, но стоит ли оно того, если достаточно всего лишь корректно оформить платежный документ.

Существует отдельный код для компаний в случаях, когда они осуществляют удержание задолженности перед бюджетом из доходов работника по исполнительному листу. В этом случае используется шифр 19.

Правила заполнения поля 101 для объединений плательщиков

Для консолидированных групп компаний с 2014 года применяются следующие обозначения:

- 21 - ответственный член консолидированной группы налогоплательщиков;

- 22 - прочий ее участник.

Исполнителем обязательств перед бюджетом от лица консолидированной группы выступает ее ответственный член. Такое положение закреплено в п. 4 приложения № 1 к приказу Минфина РФ № 107н. В этом случае ответственный член проставляет в расчетном документе код 21. Если платежка оформляется другим участником группы - ставится код 21.

***

Последним документом, закрепляющим механизм отражения реквизита статуса плательщика в платежном поручении, стало приложение № 5 к приказу Минфина РФ от 12.11.2013 № 107н. Его в обязательном порядке должны использовать субъекты, уплачивающие налоги в бюджет и страховые взносы в фонды. Реквизит 101 расположен в правом углу поручения вверху. В качестве шифров для заполнения применяются сочетания цифр от 01 до 26.

Частные предприниматели применяют коды в зависимости от того, имеют они наемный персонал или нет. Для организаций вариантов больше, они могут переводить средства за себя, своих сотрудников, другую компанию, в отношении которой выступают налоговым агентом. Компаниям, входящим в консолидированные группы, также нужно различать код в зависимости от своей роли в объединении.