Нововведения в государственном законодательстве часто ставят под вопрос выбор налогообложения. Молодые предприниматели часто задаются вопросом о том, какое налогообложение выбрать для ИП розничная торговля? Налогообложение является принципиально важным вопросом для любого ИП, ведь от правильности этого выбора зависит рациональность всей работы и общая доходность предприятия.

Получить разрешение на реализацию какого-либо продукта не сложно, при этом, очень важно выбрать подходящую систему выплаты налогов. Чтобы разобраться в вопросе выбора, необходимо детально рассмотреть все нюансы основных налоговых систем, чтобы в итоге принять правильное решение. Регистрация ИП проводится на протяжении пяти дней, но выбрать систему, по которой вы будете работать, вы должны заранее. Вы можете оформить свое индивидуальное предприятие самостоятельно или с помощью специальных организаций, но налогообложение вы должны выбрать сами.

Существует четыре системы налогообложения:

- ЕНВД (единый налог на вмененный доход);

- УСН (упрощенная система налогообложения);

- ПСН (патентная система налогообложения);

- ОСНО (общая система налогообложения).

Каждый из этих видов имеет свои особенности, положительные и отрицательные стороны. Для розничной торговли выбор системы является очень важным, так как получить разрешение на переход к другому типу при возникновении каких-либо проблем иногда бывает сложно. Ваш выбор всегда должен основываться на следующих показателях:

- наличие работников у ИП, их количество;

- тип коммерческой деятельности;

- возможность быстрого роста предприятия на перспективу;

- внутренняя экономическая ситуация.

Обратите внимание!!! Правильно выбранная система налогообложения может помочь молодому предпринимателю быстро развить свой бизнес и получить максимум дохода от розничной торговли.

Суть единого налога на вменённый доход

Если вы решили выбрать ЕНВД, тогда вам необходимо быть готовым к жестким ограничениям со стороны государства. Виды деятельности, которые могут облагаться данным налогом, довольно ограничены. При этом региональные власти Российской Федерации вправе укоротить и без того небольшой список возможных направлений в коммерческой деятельности. Убедитесь, что в данном перечне фигурирует вид деятельности, которым вы решили заниматься:

- услуги по бытовому обслуживанию;

- услуги ветеринара;

- ремонт автомобилей, обслуживание и мойка;

- аренда территорий для автомобильных стоянок;

- перевозки грузов и пассажиров с использованием традиционных транспортных средств;

- торговля розничная;

- предоставление услуг в сфере общественного питания;

- создание и распространение рекламных материалов (транспорт, вывески, стенды);

- предоставление жилищной площади для временного пребывания;

- сдача торговых площадок и земельных участков на условиях аренды;

- уличная торговля.

Однако это далеко не все ограничения в данной системе, существуют определенные требования к каждому из вышеперечисленных видов деятельности:

- стоянки или парковки – не более двадцати машин на определенной территории;

- площади для торговли и предоставлению услуг в сфере общественного питания - рабочая площадь не должна составлять больше ста пятидесяти квадратных метров;

- площади под сдачу в аренду – не более пятисот метров квадратных;

- регистрация на отдельном реестре.

Обратите внимание!!! Для каждого вида деятельности предусмотрено правило, не позволяющее увеличивать численность работников, на одном предприятии может трудиться не более ста сотрудников.

Регистрации ИП осуществляется на протяжении пяти дней, по истечению еще пяти дней после получения свидетельства необходимо подать заявление на переход к ЕНВД. Перед тем, как подать заявление, убедитесь в том, что в вашем регионе данный вид деятельности попадает под систему ЕНВД, чтобы получить разрешение. К преимуществам данной методики можно отнести:

- полное отсутствие учета;

- легкая и простая форма бухгалтерской и финансовой отчетности;

- освобождение от выплат некоторых налогов (НДС, НДФЛ и другие).

Пользуясь ЕНВД, ИП может сэкономить достаточно средств на услугах бухгалтера, да и проблем с подачей отчетов никогда не возникнет. Индивидуальный предприниматель совершает выплаты в пенсионные и страховые фонды, в 2018 году эти взносы уплачиваются через налоговую. Единая отчетность по бухгалтерской деятельности представляет собой одну декларацию, которую необходимо составлять один раз на квартал и подавать в налоговую инспекцию по месту регистрации.

Существуют и недостатки в данной форме выплат:

- налогообложение осуществляется по фиксированным четким стандартам;

- невозможность изменить сумму взносом при убыточном положении ИП.

Рациональный подход к проблеме поможет вам разобраться, какое налогообложение лучше выбрать в конкретном случае, чтобы получить разрешение на осуществление розничной торговли.

Начиная с 2018 года действует приказ Минэкономразвития России от 30 октября 2017 года № 579. Теперь при расчёте налога базовую доходность нужно умножать на индекс-дефлятор К1, который равен 1,868. Кроме того, с 1 июля 2018 года большинство ИП в розничной торговле должны быть готовы применять онлайн-кассы в соответствии с Федеральным законом от 03.07.2016 № 290-ФЗ. При этом розничная торговля на ЕНВД в отдаленных или труднодоступных районах разрешена без онлайн-касс. Закон от 27 ноября 2017 года № 349-ФЗ внес изменения в статью 346.32 НК РФ, п.2.2 данной статьи позволяет ИП снизить налог на расходы по покупке онлайн-касс.

Особенности упрощенной системы налогообложения в 2018 году

После того, как регистрация вашего ИП пройдена, вы можете подать заявление на упрощенное налогообложение или же предъявить оба заявления одновременно для экономии времени, чтобы получить разрешение на осуществление розничной торговли. Будьте предельно внимательны при выборе системы взносов, так как перейти на другую форму будет возможно только с нового учетного года. Основные ограничения УСН заключаются в следующем:

- численность работников – не боле ста человек;

- годовые доходы предприятия в 2018 году не должны превышать 150 миллионов рублей (прибыль от оперативной деятельности, которая прописана первой в свидетельстве регистрации).

УСН, так же, как и ЕНВД, распространяется далеко не на все виды коммерческой деятельности, однако упрощенка является более щадящей системой. Под упрощенную систему налогообложения не попадают следующие виды бизнеса:

- ломбардные организации;

- предприятия по предоставлению банковских и страховых услуг;

- фирмы на бюджетной основе;

- фонды внебюджетной системы;

- изготовление продукции, которая обозначается акцизными марками;

- компании по предоставлению коммунальных услуг.

Упрощенная система налогообложения имеет множество положительных сторон, основными из них являются:

- возможность самостоятельного выбора типа исчисления выплат;

- освобождение от множества налогов;

- фиксированные тарифы на отчисления в пенсионные и страховые фонды;

- учет в виде ведении книги доходов и расходов;

- легкая отчетность для налоговой инспекции.

ИП может получить разрешение на использование УСН, если его коммерческая деятельность соответствует всем государственным требованиям данной системы. При этом налогом может облагаться как полученный доход - по ставке 6%, так и разница между доходами и расходами - по ставке 15%.

Обратите внимание!!! Если общая сумма доходов ИП превысит лимит в 150 миллионов рублей в год, тогда бизнесмен не получит разрешение на освобождение от налога на прибыль, регистрация пройдет повторно.

Суть патентной системы налогообложения

В 2018 году продолжает действовать патентная система налогообложения, допустимая только для индивидуальных предпринимателей. Разрешены 63 вида предпринимательской деятельности, их можно посмотреть в ст. 346.43 НК РФ. Среди них имеются услуги и розничная торговля (а также услуги общепита) на площадях до 50 кв. метров. Данный список может быть расширен региаонально дополнительными видами бытовых услуг по общероссийскому классификатору услуг населению - ОКУН.

Число работников у предпринимателя ее может быть более 15 человек, учитывая самого ИП. Предприниматель может потерять право на патент в случае, если с начала года его доходы по патентным видам деятельности превысили 60 млн. рублей.

Налоговый период представляет собой календарный год либо срок, на который выдан патент, а уплате подлежат 6% потенциально возможного годового дохода.

Хочется отметить, что если ваша деятельность подпадает под ПСН, то Вам несказанно повезло в плане уменьшения налоговой нагрузки.

Суть общей системы налогообложения

Если регистрация ИП успешно пройдена, но бизнесмен не подал заявления на УСН или ЕНВД, тогда предприниматель автоматически переносится на общую систему налогообложения. Лучше сразу выбрать одну из двух альтернативных систем, так как вы не сможете сразу точно сказать, какие плоды принесет вам коммерческая деятельность. Разрешение на ОСН получать не нужно, эта модель является универсальной, поэтому подходит любым предприятиям. Регистрация в ОСН проходит автоматически, это значит, что вам не стоит переживать и тратить время, если вы в силах выплачивать следующий перечень налогов:

- НДФЛ;

- сложный налог на собственное имущество;

- общий налог на прибыль;

- отчисления во внебюджетные учреждения.

Лучше сразу выбрать наиболее подходящую вам систему налогообложения, так как с ОСН вы можете потерпеть большие убытки. Например, уличная торговля, в большинстве случаев, просто не может существовать на ОСН, сложная система бухгалтерской отчетности требует дополнительных денежных затрат, да и различным рискам ОСН подвергается очень часто. Лучше не рисковать при выборе системы налогообложения, сложно предположить, какие могут быть последствия неправильного выбора.

Похожие записи:

Похожие записи не найдены.

Какие существуют формы налогообложения в России? Что следует выбрать индивидуальному предпринимателю в том или ином случае? Разобраться во всем этом не так трудно, как кажется. На самом деле всего в стране несколько систем налогообложения. А вот разнообразных платежей много. Именно на них следует обратить внимание. Так как может платить налоги Что нужно для выбора той или иной формы налогообложения? Какие плюсы и минусы есть у каждого варианта развития событий? И какие системы пользуются наибольшим спросом у граждан? Ответить на все это не так уж и трудно. Достаточно знать немного информации о каждой форме налогообложения. И уже исходя из полученных сведений останавливаться на том или ином варианте.

Общий список

Итак, первым делом следует понять, из чего вообще будущий предприниматель может выбирать. Какие формы налогообложения имеют место в России? Дело все в том, что у каждого варианта развития событий есть свои особенности. И если их не учитывать, можно не только "прогореть" с бизнесом, но и остаться в долгу перед государством.

Какие вообще существуют формы уплаты налогов? Индивидуальные предприниматели могут воспользоваться одной из следующих систем:

- общая система (ОСНО);

- "упрощенка" (УСН);

- "вмененка" (ЕНВД);

- ЕСХН;

- патентная.

Как правило, в последнее время особым спросом пользуются патенты, а также упрощенная система. Но почему? Какие особенности есть у каждого варианта? И как можно сменить систему уплаты налогов в России после оформления ИП?

ОСНО

Итак, первый вариант - это ОСНО. Формы налогообложения для ИП выбираются в зависимости от бизнеса. Ведь далеко не всегда тот или иной вариант считается выгодным. Поэтому следует обратить внимание на особенности каждого предложения.

Это наиболее распространенный вариант. Он может использоваться всегда. Обычно устанавливается "по умолчанию". То есть, если гражданин не указывает спецрежим для уплаты налогов, он автоматически будет вести бизнес по общей системе.

Чтобы правильно выбрать форму ведения ИП, необходимо посмотреть, какие денежные выплаты положено производить в том или ином случае. При ОСНО граждане уплачивают:

- налог на имущество, которое имеется у предпринимателя и задействовано в бизнесе;

- НДС с проданных товаров и услуг (18% стоимости);

- налог на прибыль (организации платят в 2016 году 20% от общего количества денег, ИП - 13%).

Плюс ко всему придется уплачивать взносы в Пенсионный фонд России. Данный платеж обязателен для всех систем налогообложения. Лишь в некоторых случаях его нет. Этот фактор следует учитывать.

Плюсы-минусы ОСНО

Формы налогообложения в России уже известны. Но какими плюсами и минусами обладает каждый вариант? Общая система, как уже заметно, требует уплаты большого количества денежных средств. Такой вариант не подходит для малого бизнеса с небольшим доходом.

Чаще всего используется продавцами именно из-за НДС. Ведь тогда можно снизить количество уплачиваемых поставщикам денежных средств. ОСНО требует детальной отчетности, сопровождается серьезной бумажной волокитой.

Как показывает практика, такой вариант прекрасно подходит ИП, которые планируют заниматься оптовой торговлей. Как аналог - работа с крупными фирмами, которые имеют связь с НДС. В противном случае рекомендованы иные формы налогообложения для ИП.

ЕСХН

Например, можно обратить внимание на ЕСХН. Это наименее распространенная система уплаты денежных средств. Она применяется только тогда, когда речь идет о бизнесе, связанном с сельскохозяйственной деятельностью. А точнее, с производством.

Требует серьезной бумажной волокиты, практически не пользуется спросом. Поэтому предпринимателям достаточно знать о существовании такой формы налогообложения. И не более того. На практике единый сельскохозяйственный налог встречается в единичных случаях. Особенно непопулярным он стал после введения патентов. Теперь ЕСХН - это самая неудачная система. Именно поэтому расписывать ее подробно нет смысла.

"Вмененка"

Следующий вариант - это единый налог на Такая форма налогообложения в народе называется "вмененкой". Пользуется не самым большим спросом. И все это из-за того, что позволено выбирать ЕНВД далеко не всем типам бизнеса.

Нетрудно догадаться, что такой вариант подразумевает, что будут выплачиваться определенные налоги. Формы налогообложения, в зависимости от того или иного случая, позволяют производить уплату разных взысканий. Какие налоги платят при ЕНВД?

Он всего один. Так и называется - на вмененный доход. По аналогии с системой. Заменяет налоги на имущество, доход и НДС. Платеж устанавливается в соответствии с типом бизнеса.

Преимущества и недостатки "вмененки"

Выбрать форму налогообложения предприниматель может практически в любой момент. Какие плюсы и минусы есть у ЕНВД? Кому и когда рекомендуется пользоваться таким типом уплаты налогов?

Дело все в том, что к минусам относят только бумажную волокиту, а также детальную отчетность. Придется заполнять очень много документов, вести поквартальные отчеты, и все это несмотря на то, что уплачивается всего лишь один налог.

Выбрать ЕНВД могут только небольшие компании. Если доля другой организации в бизнесе составляет более 25% или в корпорации работает больше 100 сотрудников, "вмененка" не применяется. Это запрещено.

К плюсам можно отнести отсутствие зависимости от дохода, а также возможность уменьшения страховых взносов за счет своих подчиненных. Выбирается ЕНВД тогда, когда это возможно.

Про патенты

Вот такая интересна ЕНВД форма. в России предприниматели уделяют пристальное внимание. Ведь в зависимости от выбранного типа уплаты налогов зачастую зависит успех бизнеса. Точнее, в каком плюсе окажется предприниматель.

Современным вариантом является патентная система. Пожалуй, самый успешный вариант для тех, кто хочет попробовать себя в том или ином бизнесе. Подразумевает фактическое отсутствие налогов. Имеет в чем-то сходство с ЕНВД - действует только для определенных типов деятельности.

Гражданин при использовании данной системы должен купить патент на определенный срок. А дальше спокойно вести деятельность. Больше никаких особенностей данный вариант не подразумевает.

Выбирать ли патент

Формы налогообложения в России - это то, чему уделяется серьезное внимание. Следует обратить внимание на патенты, если деятельность в принципе разрешает использование данной системы. Какие плюсы и минусы есть у данного варианта развития событий?

Недостатки - это ограниченность действия патента, разная стоимость документа в тех или иных регионах, невозможность приобретения соответствующего разрешения для всего бизнеса. Только определенные сферы позволяют выбрать такую форму уплаты налогов.

Преимуществ у патентной системы больше. Минимум бумажной волокиты, никаких дополнительных налогов и взносов. Оплачивается патент, затем только ведется специальная книга учета. Хорошо применять такую систему, чтобы опробовать свои силы. Можно приобрести патент всего на месяц, а затем посмотреть, получится ли строить бизнес, или нет.

УСН

Наиболее популярным вариантом бизнеса у ИП является упрощенная форма налогообложения. Этот вариант распространен среди начинающих бизнесменов и предпринимателей. Позволяет уплачивать минимум денежных средств. При этом подходит далеко не для всех типов деятельности.

Вообще, ограничений для УСН нет. Но в некоторых случаях такой вариант считается крайне невыгодным. Как правило, предприниматели производят уплату нескольких платежей:

- налог на доходы;

- взносы на страховку.

Платятся налоги раз в год, отчетность сдается тоже раз в 12 месяцев, в конце налогового отчетного периода. "Упрощенка" может требовать разного количества денежных средств. Все зависит от расходов и доходов предпринимателя.

От прибыли и затрат

Чем интересна изучаемая налоговая форма? - это наиболее популярный выбор среди предпринимателей. Сейчас вместе с УСН используются патенты.

Уже было сказано, что "упрощенка" может требовать разнообразной суммы денежных средств. Многое зависит от расходов и доходов. В данной форме налогообложения используется две системы:

- Платежи по доходам. Применяется при отсутствии расходов или при их незначительности. В данном случае придется заплатить государству 6% от годовой прибыли.

- Платежи "доходы-расходы". Используется для уменьшения налоговой базы за счет трат. Платится от 5 до 15% прибыли, которая остается после вычетов. Точную информацию следует узнавать в каждом регионе.

Чаще всего предприниматели, которые работают на себя, пользуются первым вариантом. Именно поэтому УСН у многих ассоциируется с налогами в 6%. Самая выгодная система для начинающих предпринимателей. Переход на упрощенную систему знаком многим.

Выбор или переход

Как выбрать или перейти на ту или иную систему налогообложения? Вообще, данное действие, как правило, осуществляется непосредственно при оформлении гражданина в качестве индивидуального предпринимателя. Заранее выбранная система уплаты налогов приносит минимальные неудобства. Поэтому рекомендуется сразу определиться, какой именно вариант подходит бизнесу. Как правило, граждане занимаются оформлением ИП, когда точно знают, по какой схеме они будут платить налоги. Обычно в заявлении регистрации указывается тот или иной режим уплаты налоговых взносов. Но можно выбрать ту или иную форму практически в любой момент ведения бизнеса.

Какие ограничения накладываются в данном случае? Дело все в том, что:

- ОСНО автоматически будет применяться, если гражданин не указал спецрежим при открытии ИП.

- Переход на упрощенную форму налогообложения возможен в течение 30 дней с момента открытия бизнеса. Такое правило действует, чтобы пользоваться УСН в год открытия дела. Либо до 31 декабря - тогда "упрощенка" действовать будет в следующем году. А первое время придется работать по ОСНО.

- ЕНВД открывается в течение 5 дней с момента открытия бизнеса. Если точнее, с открытия ИП. Внимание, существуют некоторые ограничения. О них рекомендуется узнавать в каждом регионе в отдельности.

- Патенты приобретаются заранее. Если человек хочет открыть ИП и пользоваться патентной системой, то за 10 дней до регистрации необходимо обратиться в налоговую с соответствующим заявлением. Далее происходит оплата документа. И только потом оформляется предпринимательская деятельность.

- ЕСХН, как правило, регистрируется в течение месяца с момента открытия ИП. После введения патентов практически не встречается на практике.

Так что же выбрать

Так какую выбрать форму налогообложения индивидуальному предпринимателю? Как показывает практика, огромным спросом пользуется УСН с 6% налогами, а также патенты. Далее идет ЕНВД. А ОСНО выбирать рекомендуется тогда, когда речь идет об активных оптовых продажах, а также о работе с компаниями с применением НДС.

На самом деле каждый предприниматель сам должен решить, что будет выгодно для той или иной деятельности. Начинающим можно посоветовать для начала воспользоваться патентом. И уже исходя из полученного опыта, открывать деятельность по той или иной форме налогообложения. Это неплохой вариант, который позволяет проверить, насколько бизнес будет успешным.

Если человек планирует работать сам на себя, без подчиненных, рекомендуется "упрощенка". Либо оставить патент - тут уже как угодно предпринимателю. Далеко не всегда можно выбрать патентную систему уплаты налогов. Но если такой шанс есть, лучше им воспользоваться для проверки собственных сил.

1-вариант (общая система налогообложения) применяется, если ИП не перешел на один из "спец. режимов" (УСН, ЕНВД, Патент)

В этом случае Индивидуальный предприниматель уплачивает Налог на доходы физических лиц "НДФЛ" 13%, Налог на добавленную стоимость "НДС" 18% или 10%, Налог на имущество, и соответственно, ведет учет и сдает отчетность по этим налогам. Такая система является наименее удобной и подойдет только крупным предпринимателям, импортерам, и при наличии выгодных клиентов на ОСНО с НДС. Это основные отличительные признаки ИП на Общей системе налогообложения.

2-вариант (упрощенная система налогообложения, доходы).

На наш взгляд, это самый лучший вариант, если конечно он подходит под Ваш бизнес. Применяется при различных услугах и/или при небольшой себестоимости/расходах.

Основным налогом является Единый налог УСН 6% с дохода ИП, заменяющий вышеперечисленные налоги. Другими словами, налогообложению подлежит вся выручка поступившая на р/сч или в кассу ИП. Уменьшить выручку на произведенные расходы нельзя.

Однако сумма исчисленного налога может быть уменьшена:

- на 100% обязательных выплат (взносов) Индивидуального предпринимателя в Пенсионный фонд РФ и Федеральный фонд обязательного медицинского страхования в фиксированном размере. В 2013 году эти выплаты составляли 35664,66/год. Размер и порядок уплаты взносов в 2014, 2015, 2016 и 2017 году указан в конце материала. Этот вычет применяется, если у ИП нет работников.

либо, если ИП использует труд наемных работников:

- на 50% из выплат (взносов) в ПФР, ФОМС, ФСС начисленных и уплаченных за работников.

Учет доходов ведется в Книге учета доходов и расходов "КУДиР" индивидуальных предпринимателей, применяющих упрощенную систему налогообложения. Кассовые операции и учет Основных средств "ОС" ведется в общем режиме. Отметим также, отсутствие необходимости вести бухгалтерский учет и дополнительного налогообложения образовавшейся прибыли. Свободные средства, оставшиеся после уплаты Единого налога, можно выдать из кассы или перевести на личную карту с расчетного счета, такие выплаты НДФЛ не облагаются. Дополнительным плюсом является простота учета и отчетности, а также отсутствие интереса для проверок у налоговых органов.

3-вариант (упрощенная система налогообложения, доходы минус расходы).

Этот вариант подходит для торговли и/или в случае большой себестоимости/расходах. Также, в случае, если стоимость товара высокая, а наценка небольшая.

Основным налогом является Единый налог УСН 15% с дохода ИП, уменьшенного на его расходы. При этом расходы должны быть обоснованы, экономически оправданы и документально подтверждены. Перечень расходов, на которые можно уменьшить доходы, прописан в Статье 346.16 Налогового кодекса РФ. Перечень является закрытым, т.е. учесть можно только те расходы, которые прямо прописаны в законе.

Учет доходов и расходов ведется в Книге учета доходов и расходов "КУДиР". Касса и ОС – по общим правилам. Бухгалтерский учет можно не вести. Прибыль выплачивается без дополнительного налогообложения.

В данном варианте учет несколько сложнее и внимание налоговых органов может быть более пристальным, так как придется подтверждать обоснованность произведенных расходов.

4-вариант (патентная система налогообложения). Новый вид спецрежима, выведен в отдельную главу Налогового кодекса с 2013 года, но для действия на местах дополнительно требуется закон субъекта РФ. В Московской области действует закон "О патентной системе налогообложения на территории Московской области". В городе федерального значения Москва принят закон № 53 "О патентной системе налогообложения". Скачать полный текст этих региональных законов можно на нашем сайте. Получить Патент могут только Индивидуальные предприниматели, организации такого права лишены.

Патент может применяться наряду с другими режимами и действовать в отношении определенных видов деятельности, установленных законом. В основном, это различные услуги, а также розничная торговля в залах до 50 кв.м. Патент действует в отношении одного из видов предпринимательской деятельности и на территории одного субъекта РФ, на территории другого субъекта РФ нужно получать новый Патент на каждый вид деятельности.

Обратиться за получением патента можно одновременно с открытием ИП или за 10 дней до начала применения Патентной системы налогообложения.

Патент заменяет основные налоги, а также освобождает от обязанности сдавать декларацию. Объектом налогообложения признается "потенциально возможный к получению годовой доход ИП" по каждому виду деятельности, и устанавливается законом субъекта РФ.

Для примера, Патент на торговлю в зале с площадью не более 50 квадратных метров в Московской области за полный 2017 год, обойдется:

- в 12528 руб/год для ИП без работников;

- в 30210 руб/год для ИП от 1 до 3 работников;

- в 253888 руб/год для ИП от 4 до 15 работников;

Среднесписочная численность в 15 работников по трудовым, а также гражданско-правовым договорам – это максимальная численность работников для получения и применения Патента.

Можно сказать, что Патент представляет собой очень привлекательный режим для малого бизнеса, подойдет для Предпринимателей без работников и с небольшим количеством работников. Применительно к Москве с июля 2015 года выгода от применения Патентной системы в отношении торговых видов деятельности усиливается освобождением от уплаты Торгового сбора.

Новый вид дополнительного местного сбора основанный на объекте осуществления торговой деятельности. На данный момент действует с 01.07.2015 года в городе Москве. Подробнее смотрите в нашем обзоре Торгового сбора.

5-вариант (единый налог на вмененный доход). ЕНВД - вводится в действие законами субъектов федерации. В частности, ИП в Москве вовсе не имеют возможности его применения, а ЕНВД в Московской области действует и может быть хорошей альтернативой другим режимам. С 2013 года переход на Единый налог стал добровольным. Теперь Предприниматель должен сам решить для себя: переходить на ЕНВД или нет. В конкретной ситуации, в зависимости от вида деятельности, это может быть более или менее выгодно в отличие от других вариантов.

Пенсионные взносы ИП

В 2017 году взносы ИП выросли до 27990-00 рублей, плюс 1% (один процент) от дохода превышающего сумму 300 т.р. за налоговый период. Фиксированные взносы ИП платятся независимо от применяемой системы налогообложения.

Открыв (зарегистрировав) ИП физическое лицо автоматически становиться плательщиком взносов в пенсионный и медицинский фонды. Сумма, причитающихся к уплате взносов, привязана в расчете к минимальному размеру оплаты труда. Поэтому на каждый год она разная. Её можно рассчитать самостоятельно, а проще уточнить в Пенсионном фонде, а заодно и уточнить реквизиты для оплаты, которые с нового года тоже могут измениться. И обязательно нужно помнить о том, что отсутствие деятельности ИП и как последствие этого - отсутствие доходов, не освобождает ИП от уплаты взносов.

Запомните! Гражданин, имеющий статус ИП, перестает платить взносы только с момента исключения из Единого государственного реестра индивидуальных предпринимателей. Хотя есть в этом правиле исключения. Пункт 6 статьи 14 Закона № 212-ФЗ перечисляет такие случаи:

- отпуск по уходу за ребенком до 1,5 лет;

- военная служба по призыву;

- уход за инвалидом I группы, ребенком-инвалидом или пожилым человеком, достигшим возраста 80 лет;

- проживание с супругом военнослужащим, проходящим военную службу по контракту, в местности, где отсутствует возможность трудоустройства;

- проживание за границей с супругом, направленным на работу в дипломатические представительства и консульские учреждения РФ, международные организации.

Чтобы воспользоваться льготой, нужно написать заявление о приостановке деятельности ИП в связи с одним из пунктов и предоставить его в Пенсионный фонд.

Оплата взносов

Рассчитать суммы фиксированных взносов ИП за 2017 и 2016 годы вы можете в нашем: калькуляторе фиксированных взносов онлайн прямо на сайте.

В 2017 году сумма общего фиксированного платежа (ПФР и ФОМС) индивидуального предпринимателя составляет

- 27990 рублей 00 копеек (и дополнительно 1% от выручки более 300т.)

он распределяется в два фонда:

- Взнос ИП в ПФР за 2017 год равен: 23400.00 руб.

- Взнос ИП в ФОМС за 2017 год равен: 4590.00 руб.

Изменились не только КБК для ИП с 2017 года, но и администрирование взносов передали в налоговые инспекции.

- КБК ПФР 18210202140061110160 – до 300 т.

- КБК ПФР 18210202140061110160 – 1% с превышения 300 т.

- КБК ФОМС 18210202103081013160

- КБК ПФР 18210202140062110160 - пени

- КБК ПФР 18210202140062210160 - проценты

- КБК ПФР 18210202140063010160 - штрафы

- КБК ФОМС 18210202103082013160 - пени

- КБК ФОМС 18210202103083013160 - штрафы

- МРОТ на 2014 год 5554 руб. x 26% x 12 месяцев = 17328,48 руб. (взнос в ПФР)

- МРОТ на 2014 год 5554 руб. x 5,1% x 12 месяцев = 3399,05 руб. (взнос в ФФОМС)

- 24984-00 руб. Страховые взносы в фиксированном размере на выплату страховой части трудовой пенсии.

- 7495-20 руб. Страховые взносы в фиксированном размере на выплату накопительной части трудовой пенсии.

- 32479-20 руб. Страховые взносы в фиксированном размере на выплату страховой части трудовой пенсии.

- 3185-46 руб. Страховые взносы на ОМС, зачисляемые в бюджет ФФОМС.

Для уплаты фиксированных взносов ИП в 2017 году используются коды бюджетной классификации:

Федеральный фонд обязательного медицинского страхования

В 2016 году сумма общего фиксированного платежа (ПФР и ФОМС) индивидуального предпринимателя была 23153 рубля 33 копейки (и дополнительно 1% от выручки более 300т.)

В 2015 году общий фиксированный платеж составлял 22261,38 руб. (плюс 1% от выручки более 300т.)

C 2014 года по настоящее время, действует новый порядок расчета и уплаты страховых взносов в фиксированном размере для самозанятого населения. Сумма взносов разделена на два варианта в зависимости от объема выручки предпринимателя за налоговый период. Фиксированный размер нужно оплатить до конца года (можно частями), а 1% до 01 апреля следующего за отчетным года, но можно и в течении года.

В 2014 году фиксированные платежи ИП "страховые взносы в фиксированном размере" во внебюджетные фонды (пенсионный фонд и фонд обязательного медицинского страхования) составляли:

Первый вариант - при выручке менее 300000 рублей - сумма годового платежа 20727,53 руб. Эту сумму необходимо оплатить независимо от наличия дохода или ведения предпринимательской деятельности.

Расчет в зависимости от МРОТ (формула действительна и сейчас):

Второй вариант - при выручке более 300000 рублей - сумма годового платежа 20727,53 руб. плюс 1% от суммы превышающей 300 тысяч рублей за год.

Установлено также ограничение страховых взносов исчисленных с сумм превышающих трехсоттысячную выручку, оно равно восьмикратному размеру фиксированного взноса в Пенсионный фонд Российской Федерации, т.е. 138627,84 руб. Итого максимальная сумма фиксированных платежей ИП в 2014 году составит: 142026,89 руб. Максимальная сумма взносов в 2015 году равна 148 886,40 руб. И предельная сумма взносов ПФР в 2016 году составляет 154851,84 рублей.

В 2013 году общая сумма взносов за полный год составляла 35664-66 руб. При перечислении взносов в ПФР существовал следующий порядок их распределения:

Для лиц 1967 года рождения и моложе:

Для лиц старше 1966 года рождения:

Поделитесь полезной информацией с друзьями:

Бесплатная консультация по вопросам Регистрации и налогам ИП. Обращайтесь внизу страницы, или в группе.

В России действуют пять налоговых режимов. В статье разберёмся, в чём разница между ними, и какой вид подойдёт вам.

Общая система налогообложения

Для крупного бизнеса и тех, кому нужен НДС

Если при регистрации бизнеса вы не подали заявление на другую систему налогообложения, вас поставят на общую систему. ОСНО не всегда выгодна, особенно, на старте бизнеса. Организации должны в полном объеме вести бухучёт, а ИП — формировать непростую книгу учёта доходов и расходов.

Придётся платить несколько налогов и сдавать по ним отчётность:

- налог на прибыль — ООО платят 20% с разницы между доходами и расходами, а ИП платят 13% НДФЛ,

- налог на имущество организаций, если у вас есть недвижимость,

- НДС чаще всего составляет 18% с проданных товаров или услуг и уменьшается на НДС, который вы платите своим поставщикам.

В большинстве случаев НДС — основная причина, по которой выбирают ОСН или, наоборот, отказываются от неё. НДС рассчитывается не самым простым способом: вам придётся содержать в строгом порядке все счета-фактуры, поквартально сдавать отчетность в налоговую инспекцию, хорошо разбираться в тонкостях учёта и потратить много времени. Или нанять бухгалтера, но у начинающих предпринимателей на это часто не хватает денег.

Поэтому если вы не занимаетесь оптовой торговлей и среди ваших покупателей нет крупных фирм, которые работают с НДС, советуем обратить внимание на спецрежимы.

Упрощённая система налогообложения (УСН)

Выгодна для малого бизнеса и подходит для многих бизнесов

УСН часто выбирают начинающие предприниматели. Она удобна потому, что вы будете платить один налог УСН вместо трёх налогов общей системы и отчитываться раз в год.

Прежде чем перейти на УСН, выберите объект — то, с чего вы будете платить налог:

- С доходов — по налоговой ставке от 1 до 6% в зависимости от региона, вида деятельности и размера полученного дохода.

- С разницы между доходами и расходами — по налоговой ставке от 5 до 15% в зависимости от региона, вида деятельности и размера полученного дохода.

На УСН «Доходы» вы сможете уменьшать сумму налога на страховые взносы за ИП и сотрудников. ИП без сотрудников могут уменьшить налог полностью на взносы за себя, а ООО и ИП с сотрудниками — только наполовину.

На УСН разобраться с отчетностью получится даже без бухгалтера. А сервисы электронной бухгалтерии, такие как , облегчают эту задачу. Эльба помогает готовить отчеты за несколько понятных шагов и отправляет их в налоговую через интернет. Вы можете быстро создавать счета и акты для клиентов, и получать уведомления о сроках отчётности — даже со своего мобильного. А со сложными вопросами можно обратиться к бухгалтеру прямо в сервисе.

Если вашему ИП меньше 3 месяцев, бесплатно пользуйтесь .

Что выгоднее: УСН «Доходы» или УСН «Доходы минус расходы»?

Примерно определите планируемый доход, величину расходов и возможность подтверждения расходов первичными документами (чеками, товарными накладными, путевыми листами и т д.).

- УСН «Доходы» выгоднее применять, если у вас небольшой объем расходов — менее 60% от доходов, или расходы сложно подтвердить документами. Хорошо подойдет для консультационных услуг или, например, для сдачи недвижимости в аренду.

- УСН «Доходы минус расходы» выгоднее при следующих условиях: большой объем расходов — больше 70-80% от доходов; расходы можно легко подтвердить перед налоговой; планируется, что расходы будут регулярными; если для вашего вида деятельности установлена льготная ставка в регионе (в большинстве регионов, нужно чтобы доход от нее был не менее 70% от общего дохода). При торговле выгоднее применять «Доходы минус расходы».

Как перейти на УСН?

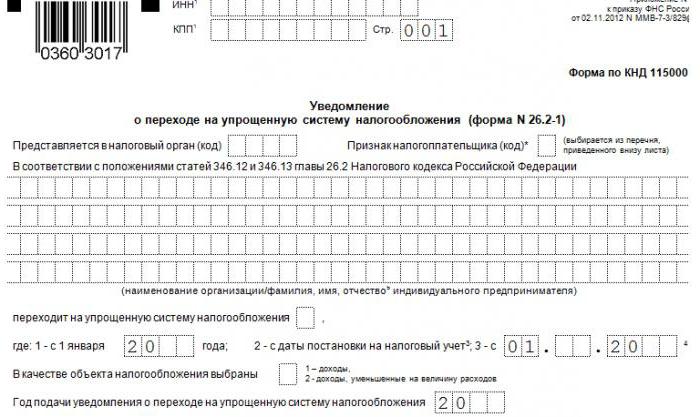

Чтобы выбрать эту систему налогообложения подайте уведомление в налоговую: в течение 30 дней после регистрации бизнеса или до 31 декабря, чтобы применять УСН с начала следующего года. Для некоторых компаний установлены ограничения на применение УСН: закрытые виды деятельности , годовой доход превышает 150 млн рублей, открыты филиалы и представительства, уставный капитал больше 25% состоит из вклада другой организации.

Единый налог на вмененный доход (ЕНВД)

Подходит для магазина, кафе, такси и других бизнесов, нельзя применять в Москве

На ЕНВД сумма налога фиксированная и зависит не от доходов, а от параметров бизнеса: площади торгового зала, количества работников или транспортных средств. У каждого бизнеса свой показатель.

Налог ЕНВД можно уменьшать на страховые взносы. Организации и ИП с сотрудниками могут снизить налог до половины за счет страховых взносов, которые заплатили за работников. А предприниматели без сотрудников могут уменьшить налог без ограничения на взносы, которые заплатили за себя.

Как перейти на ЕНВД?

Чтобы применять ЕНВД, подайте уведомление в налоговую в течение 5 дней с начала деятельности. Но прежде проверьте, что в вашем регионе введен этот налоговый режим. Помните, вмененный налог нельзя применять, если доля другой организации больше 25% и если у вас больше 100 сотрудников.

Отчётность для ЕНВД

Сдавать отчетность и платить вмененный налог нужно поквартально. поможет вам подготовить необходимые отчёты и сдать их в нужные сроки. Поскольку налогообложению ЕНВД подлежит конкретный вид деятельности, то по другим видам, которые не попадают под этот режим, применяется общая система налогообложения или УСН.

В качестве бонуса, есть еще один приятный момент — при расчетах наличными ЕНВДшникам можно не использовать кассовую технику.

Узнайте подробности в статье « » нашей справочной.

Патентная система налогообложения

Только для ИП, которые сдают квартиры в аренду, занимаются разработкой ПО, репетиторством и другим бизнесом

Патентная система похожа на ЕНВД: она тоже действует только для определенных видов деятельности и применяется наряду с общей системой налогообложения или УСН.

В чем плюсы патентной системы?

Не нужно сдавать налоговую отчётность. Вы покупаете патент на срок от 1 месяца до года и освобождаетесь от общения с налоговой по этому виду деятельности. Вам нужно вовремя оплатить патент и вести отдельную . Стоимость патента зависит от потенциально возможного дохода, который устанавливают местные власти. Ваш фактический доход на неё не влияет и сумма патента не уменьшается на страховые взносы.

На применение патента есть ограничение по количеству сотрудников — не более 15 человек и годовой доход не должен превышать 60 млн рублей.

Как перейти на патент?

Если вы решите применять этот налоговый режим, за 10 дней нужно обратиться в налоговую инспекцию с заявлением. Патент действует на 1 вид бизнеса и на ограниченной территории. При необходимости можно получить несколько патентов.

При работе с наличными ИП на патенте также освобождаются от применения кассовой техники.

Единый сельскохозяйственный налог (ЕСХН)

Предназначен только для сельхозпроизводителей

Похож на упрощенную систему налогообложения, но подходит только для тех, кто самостоятельно выращивает, перерабатывает и продает сельскохозяйственную продукцию. Подробно на этом налоговом режиме останавливаться не будем.

Начинающие предприниматели редко применяют общую систему налогообложения из-за её налоговой нагрузки. Если вам неважно быть плательщиком НДС, советуем подать уведомление на применение УСН. Посчитать налог в одно действие и сдать отчёт раз в год вы точно сможете при любом раскладе.

Многие индивидуальные предприниматели в 2019 году живут по принципу «копейка рубль бережет». Малый бизнес внимательно относится к затратам, поэтому ИП важно правильно выбрать режим налогообложения. Что лучше – УСН, ЕНВД или патент? На какие льготы рассчитывать? Можно ли совмещать две системы уплаты налогов? Об этом читайте в нашей статье.

Как ИП не ошибиться с системой налогообложения

Выбирать режим допускается как при регистрации ИП в налоговой службе, так и позднее в процессе работы. Процедура в обоих случаях одинакова. Предприниматели, меняющие систему уплаты налогов после перевода, отчитываются дважды. Первым отчетом закрывается период, когда фирма работала по предыдущей схеме, вторым – оставшийся. Для ИП и юрлиц при регистрации по умолчанию устанавливается режим общей системы налогообложения Если учредитель не предусмотрел перевод на специальный режим одновременно с созданием ИП, бухучет придется вести по требованиям ОСНО. Включая соблюдение квартального графику оплаты налогов.

Для небольшой фирмы выгодно сразу при регистрации подать пакет документов о переводе на упрощенную систему налогообложения («упрощёнку»). Она облегчает отчетность и снижает налоговое бремя, но не всем подходит. Если бизнес уже работает также можно поменять налогобложение на упрощенный режим с очередного отчетного периода (заявка подается заранее, чтобы ИФНС успела провести регистрацию в базе ЕГРИП).

Виды налогообложения ИП в 2019 году

Малому и среднему бизнесу государство предоставляет несколько вариантов облегченных налоговых режимов. Они перечислены в статье 18 Налогового кодекса РФ (вместе с наименованиями в подробном и сокращенном варианте). Подробнее условия применения спецрежимов рассматриваются в главе 26.2 и других разделах НК РФ. Правомерность их использования определяется по отчетности в ИФНС. Выявление нарушений может привести к принудительному переводу на ОСНО и штрафам.

Предприниматели сами выбирают льготную систему из четырех возможных: УСН – упрощенная система налогообложения, ЕНВД – единый налог на вмененный доход, ПСН – патентная система налогообложения (патент) или ЕСХН – единый сельхоз налог. Первые два варианта являются универсальными, поскольку подойдут разным направлениям деятельности. Вторая пара дает преимущества в ограниченных сферах деятельности.

Когда ИП не избежать применения ОСНО

Прежде решить, какую систему налогообложения выбрать для ИП в 2019 году, оцените перспективы ближайшего года работы. Если компания выйдет за рамки ограничений для упрощенных режимов, имеет смысл вести бухучет именно по ОСНО.

Вариант с вычитанием затрат подходит для розничной торговли или интернет-магазинов, где оборот небольшой, а ощутимая часть выручки тратится на закупку товаров, услуги по их доставке на дом, заработную плату сотрудникам. Это также строительство, сервисные центры, содержащие склад запасных частей. По сравнению с ОСНО оба режима выгодны предпринимателю.

ПРИМЕР! Закусочная заработала 300 тысяч рублей прибыли (700 тысяч выручки, 400 - затраты). На общей системе придется заплатить государству 93 тысячи рублей (при НДС 18%, в 2019 году его подняли до 20%). Применение УСН 15% позволит отдать всего 45 тысяч (плюс ежегодные взносы во внебюджетные фонды - 30 тысяч). Итого - менее 75 тысяч рублей. Если фирма работает на УСН 6%, то заплатит 42 тысячи рублей налогов и взносы в ПФР и ФСС.

ИП выгодно и то, что отчитываться надо один раз в год (при отсутствии наемного персонала). Это дополнительно уменьшает затраты на ведение бухгалтерского учета.

Какому ИП подойдет ЕНВД

Коммерсанты, выбравшие этот вариант налогообложения, часто отмечают удобство в плане упрощенного ведения бухучета (регулируется главой 26.3 НК РФ). ЕНВД востребован в сферах деятельности вроде грузоперевозок и такси. Компании в том случае может не нужен офис, работать можно на колесах.

«Вменёнка» популярна также в розничной торговле, где есть стабильный оборот, а возиться с документами некогда и некому. Такой подход удобен для владельцев интернет-магазинов: выгоднее оформить электронный чек, чем обмениваться накладными. Ежеквартальные отчеты и платежи в бюджет осуществляются независимо от сумм прибыли, полученных за отчетный период. Режим подходит для компаний с постоянной доходностью, без сезонных всплесков и спадов. Законодательством установлены некоторые ограничения по применению ЕНВД.

На предприятия, зарегистрированные как ИП, распространяется одно – сотрудников не может быть больше 100. В противном случае придется переходить на ОСНО. Это условие можно обойти: если штат задействован в разных сферах, допускается совмещение систем налогообложения.

ПРИМЕР! Автопарк может продолжать работу по ЕНВД, а производство с большим числом людей перевести на ОСНО. Вести бухучет при этом придется раздельно.

Преимущества патента для ИП

ПСН применяется, как правило, при сезонном характере деятельности. Преимущество в том, что предприниматель платит в бюджет только за патент. Никакой декларации по завершении деятельности подавать в налоговую не нужно. Единственным требованием со стороны ФНС является ведение книги учета доходов и расходов. Это необходимо для выявления превышения лимита доходов - 60 миллионов рублей. Расчет исключительно на совесть предпринимателя – уличить его в нарушении сложно, поскольку владелец патента освобождается от обязательной установки кассовой техники (п. 2.1 ст. 2 №54-ФЗ).

Как получить право на ЕСХН

Система востребована в сфере производства товаров сельского и лесного хозяйства: рыба, мясо животных и птицы, иные товары животного происхождения, продукция агрономии – зерно, крупы, фрукты, овощи. Выбор режима налогообложения осуществляется на добровольной основе. Сумма составляет 6% от доходов за вычетом всех затрат. Деятельность компаний, работающих на базе сельскохозяйственного налога, регулируется гл. 26.1 НК РФ.

Основное требование перехода на ЕСХН – более 70 процентов выпуска малого предприятия должна составлять сельхозпродукция. Контроль показателя осуществляется по данным налоговой декларации. Предприниматели на ЕСХН имеют право снизить налогооблагаемую базу на размер убытков за прошлые отчетные периоды. Например, если в прошлом году случился неурожай, и фирма ушла в минус. На других спецрежимах такой льготы нет.

Преимущества спецрежимов налогообложения для ИП

Малые предприятия чаще всего выбирается «упрощёнку» – 6 или 15 процентов. В обоих случаях просто рассчитать, сколько платить. Но это не все преимущества, есть другие:

- возможность уменьшения налогооблагаемой базы на размер обязательных пенсионных и социальных страховых взносов (действительно для ЕНВД и УСН);

- не нужно передавать бухгалтерские отчеты в налоговую службу (для УСН);

- налоги рассчитываются за календарный год (только для УСН).

Переход на ЕНВД, ЕСХН, приобретение патентов выгодно лишь при определенных видах деятельности. Упрощенный режим дает возможность работать с минимальным документооборотом. Извлечь максимум пользы можно, если использовать сразу две системы налогообложения одновременно.

Три месяца бухгалтерского, кадрового учета и юридического сопровождения БЕСПЛАТНО. Торопитесь , предложение ограничено.