Больничный лист представляет собой документ, предназначенный для выплаты денежных средств работникам при временной нетрудоспособности при заболеваниях, а также работающим женщинам при беременности и родах.

При расчете больничного листа обязательно учитываются все требования российского законодательства. Оплата первых трех дней нетрудоспособности по болезни производится организацией, дальнейшие средства поступают из Фонда социального страхования.

Для того чтобы рассчитать положенные выплаты, за основу берется определенный период трудовой деятельности. Сегодня он равен последним двум годам работы. В ситуации, когда стажа нет или нет возможности его подтвердить, применяется другой способ расчета. Законом предусмотрены случаи, когда выплата по больничному не предусмотрена совсем. Также при произведении расчетов по листу нетрудоспособности обязательно необходимо сопоставлять общую сумму заработанных средств за последний год с максимально возможной суммой выплат при болезни.

Если сотрудник ранее не работал и у него, соответственно, отсутствует стаж, то при расчете выплат по больничному листу за основу принимается минимальный размер оплаты труда. Данная сумма утверждена на законодательном уровне, и если в трудовом договоре с работником прописан полный рабочий день, то руководство не может принимать за расчет более низкие ставки. С начала 2015 года МРОТ увеличился в сравнении с предыдущем годом и составил 5965 рублей за один месяц.

На сегодняшний день при расчете больничного листа в соответствии с действующим законодательством МРОТ учитывается в следующих ситуациях:

- Отсутствие в трудовой книжке работника сведений о работе.

- Отсутствие доходов у работника на дату получения листа нетрудоспособности.

- Сумма заработной платы за полный отработанный месяц меньше, чем минимальная ставка.

- Наличие в трудовой книжке записи об очной форме обучения на дату заболевания, а стаж работы составляет менее полугода.

При сопоставлении средней заработной платы за месяц с размером МРОТ в сумму обязательно включаются все районные надбавки.

При расчете минимального среднего заработка применяется следующая формула:

Минимальная размер заработной платы = МРОТ×24:730, где в МРОТ обязательно включены все районные коэффициенты и надбавки на число получения больничного; 24 – количество месяцев за два года; 730 – количество рабочих дней за учитываемый период (731 в високосном году).

Исходя из формулы получаем минимальную заработанную сумму за рабочий день: 5965×24:730=196,1 рублей.

Пример

Общая сумма заработной платы за 2013 год с учетом полного рабочего дня равна 65520 рублей, за 2014 год – 54200 рублей. Дата оформления листа нетрудоспособности – 12.01.2015 года, продолжительность заболевания – 12 дней, общий стаж работы сотрудника – 15 лет.

Общая сумма заработной платы за 2013 год с учетом полного рабочего дня равна 65520 рублей, за 2014 год – 54200 рублей. Дата оформления листа нетрудоспособности – 12.01.2015 года, продолжительность заболевания – 12 дней, общий стаж работы сотрудника – 15 лет.

Рассчитываем сумму выплат по больничному. Поскольку в январе 2015 года был отработан неполный месяц, то он в расчет не принимается. Расчет следующий: (65520+54200):730=164 рубля. Таким образом, сумма средней оплаты за рабочий день меньше минимальной ставки. По этой причине при расчете больничного за основу берется сумма в 196,1 рублей.

196,1×12=2353,2 рубля составит выплата по листу нетрудоспособности за 12 дней, проведенных на больничном.

Если работник работает по совместительству

Если сотрудник совмещает несколько мест работы, то при расчете больничного листа учитывается заработная плата с каждого из них. Выплаты начисляются на основной работе, для этого работнику требуется принести справку о своих доходах со всех организаций, где он работал в последние два года.

Нужно знать, что общий размер дохода за один год не должен быть более максимально допустимой суммы, которая установлена государством.

При этом принимается в расчет и общий страховой стаж сотрудника:

- Более 8 лет – оплата составляет 100 процентов среднего заработка.

- От 3 до 8 лет – оплачивается 80 процентов.

- Менее 3 лет – оплачивается лишь 60 процентов.

- Меньше года – оплата производится по минимальному размеру оплаты.

Больничный лист сотруднику, совмещающему несколько мест работы, рассчитывается по отдельным расчета, но по тому же принципу, что и основной рабочий лист.

Декретный больничный лист

О правилах расчета денежных пособий женщинам по беременности и родам подробно сказано в Федеральном законе №255-ФЗ от 29.12.2006. Согласно законодательству расчеты следует делать следующим образом:

О правилах расчета денежных пособий женщинам по беременности и родам подробно сказано в Федеральном законе №255-ФЗ от 29.12.2006. Согласно законодательству расчеты следует делать следующим образом:

- Высчитать общую сумму всех доходов за последний год, который предшествовал началу отпуска по беременности и родов (учитывается заработная плата и прочие доходы, с которых отчислялись страховые взносы в ФСС).

- Рассчитать сумму среднего заработка за один рабочий день.

- Рассчитать сумму пособия за день. Для этого сумма среднего заработка за один день умножается на процент, который определяется, исходя из страхового стажа работника или прочих условий (установлены в Законе №255-ФЗ, статье 7).

- Сопоставить размер пособия за один день с максимальным размером пособия. Если полученное дневное пособие по размеру не более максимального, то выплаты делаются из рассчитанной суммы.

- Далее высчитывается общая сумма пособия. Нужно умножить размер дневного пособия на общее число календарных дней отпуска по беременности и родам. Длительность периода, который подлежит оплате, указана также в законодательстве.

Если во время декретного отпуска женщина продолжает свою трудовую деятельность, то за этот период ей начисляется в обычном порядке. А декретное пособие высчитывается за оставшийся период, с той даты, когда фактически оформили отпуск по заявлению сотрудницы.

Расчет компенсации утраченного заработка производится на основании сведений прошлого двухлетнего периода, предшествующего датам начала болезни или декретного отпуска. При проведении вычисления величины выплаты учитывается доход претендента на нее, с которого ранее были удержаны обязательные платежи. Некоторые категории работников вправе инициировать перенос периода для расчета в случае, если реализация процедуры будет им выгодна. Если человек работает на предприятии, деятельность которого отнесена к категории исключений, ввиду освобождения заработной платы работников от уплаты страховых взносов, то полученный в организации доход включается в расчет оплаты бюллетеня несмотря на то, что с него не были удержаны обязательные платежи.

Что является базой для расчета?

Базовой величиной, учитываемой в расчетах выплаты пособия по листу нетрудоспособности, является средний заработок работника. В учет берется суммарный параметр дохода физического лица, с которого были удержаны обязательные взносы за двухлетний период до наступления страхового случая. В него включаются заработная плата, премии и вознаграждения человека, выплачиваемые ему по трудовому договору и по результатам его деятельности, субъектом предпринимательства, являющимся страхователем. Если человек проработал менее шести месяцев до наступления страхового случая, то базовым параметром в расчете является МРОТ с учетом применяемых районных коэффициентов.

Расчеты величины выплаты производятся после определения значения дневного заработка делением суммарного дохода на число дней в расчетном периоде, что за двухлетний период соответствует 730 дням. Размер пособия зависит от количества дней болезни человека. За каждый день ему начисляется средний заработок.

Корректировка величины компенсации проводится с учетом страхового стажа человека. Рассчитывать на выплату в полном объеме могут лица, находящиеся в трудовых отношениях с работодателем свыше 8 лет. Компенсация уменьшается до 80%, если стаж работника 5-8 лет. Если человек проработал менее 5 лет, но более полугода, то ему полагается всего лишь 60% от начисленной суммы.

Какой доход учитывается?

В расчете компенсации утраченного заработка учитывается весь доход, с которого были удержаны страховые взносы. Перечень его источников регламентирован Федеральным законом №255 от 29.12.2006 года, в котором определен порядок взаимоотношений, права и обязанности участников страховых отношений. В него не включаются выплаты, с которых не производились обязательные платежи, имеющие статус пособий и материальной помощи. В расчете учитывается прибыль, имеющая статус:

- Оплаты труда, с которой были удержаны социальные взносы;

- Заработной платы, с которой не удерживались обязательные платежи по причине отнесения деятельности человека к категории, доход с которой освобождается от страховых взносов;

- Премии за определенные результаты;

- Вознаграждения за достижения.

При определении суммарной величины выплат работнику и его стажа не учитываются дни отпуска без сохранения заработной платы, по уходу за ребенком или оформленном для получения образования и сдачи экзаменов. Не включаются в расчет дни, добавленные к отпуску, предоставленные по причине болезни работника во время официального оплачиваемого отпуска или необходимости ухода за малышом. Если ввиду проблем в организации деятельности, в ней был зафиксирован простой, и в этот период работник заболел, то эти дни не включаются в расчет.

Учитываются ли выплаты по предыдущим больничным?

Нетрудоспособность человека, оформленная больничным листом, зафиксированная в расчетном периоде компенсации по потере заработка ввиду болезни, оказывает влияние на величину среднего заработка, и как следствие этого, на размер пособия. Компенсация утраченного заработка не учитывается в суммарном доходе. Однако период, на который был оформлен бюллетень, не исключается из расчетного периода. В результате таких вычислений сумма полученного дохода уменьшается на величину ранее выплаченного пособия, а расчетный период не подлежит корректировке, что является причиной занижения компенсации, положенной за страховой случай.

Пример расчета

Работнику по причине его болезни был предоставлен больничный на период с 10 по 18 мая 2018 года (9 дней). Его страховой стаж соответствует 7 годам (то есть пособие будет равно 80% от среднего заработка за 2 года), а ежемесячная заработная плата - 24 000 рублей. В апреле 2017 году на 15 дней человеком был оформлен больничный, по которому ему было выплачено 9 000 рублей. Полученный в апреле 2017 года доход составил 12 000 рублей.

В расчете компенсации учитывается временной период, включающий полностью 2016 и 2017 года. Дни болезни из него не исключаются. Полученный доход за два года соответствует 24 000 х 23 + 12 000 = 552 000 рублей, где 23 - количество полных месяцев без перерывов в работе. В расчете не учитывается выплата пособия по болезни. Величина среднедневного заработка равна 552 000 / 730 = 756,16 рубля. Работнику положено пособие 756,16 х 9 х 0,8 = 5 444,35 рубля.

Лист нетрудоспособности выдается не только по причине заболевания работника, но и ввиду беременности и родов сотрудницы. К такому типу больничного применяются другие правила учета. Если в периоде, принятом к расчету, зафиксировано отсутствие работницы, обоснованному соответствующим бюллетенем, то его можно заменить на более ранний период, предшествующий страховому событию. Аналогичное правило применяется для работников, занятых уходом за ребенком.

В трудовом законодательстве предусмотрено право работника на получение денежной компенсации за время отпуска, превышающего 28 дней. В правовых актах, регулирующих страховые отношении участников, регламентирована обязанность работодателя удерживать с компенсационных выплат за неиспользованный отпуск обязательные взносы. По этой причине они включаются в расчет среднего заработка для определения размера больничного пособия.

Заключение

При расчете больничного пособия учитывается величина дохода, полученного за предшествующий событию двухлетний временной период. Если человек только приступил к работе и не проработал полгода на момент болезни, то расчеты ведутся на основании актуального на дату выдачи листа нетрудоспособности МРОТ. В расчете также учитываются районные коэффициенты, увеличивающие итоговое значение платежа.

Бухгалтеры и руководители все чаще используют онлайн-калькулятор расчета больничного листа в 2019 году в ФСС. Ведь формулу, как рассчитать больничный лист, знают многие. Но надо еще проверить корректность и правильность исчислений. И в этом поможет наш бесплатный сервис.

Онлайн-калькулятор больничного листа в 2019 году: правила использования

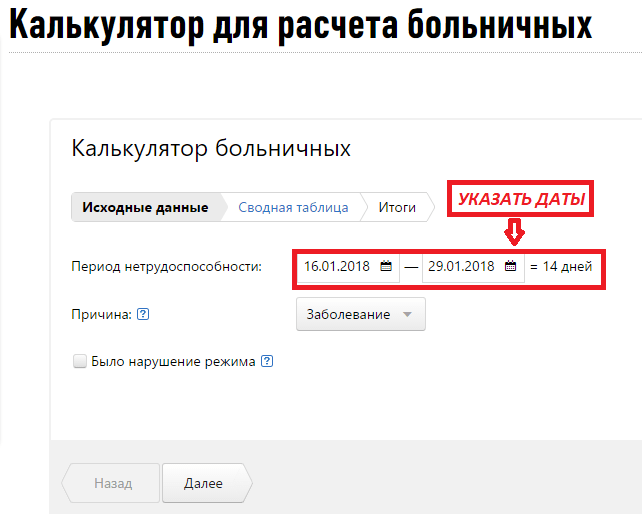

Чтобы понять, как рассчитать больничный онлайн, разберем такую ситуацию: работник Иванов А.С. заболел 16.01.2018 ОРВИ с осложнением, режим пациент не нарушал. Листок нетрудоспособности закрыт 29.01.2018. Общий трудовой стаж Иванова — 5 лет. Заработок за 2016 и 2017 гг. — оклад 20 000 рублей ежемесячно, премии не получал, не болел. Посмотрим, как при таких исходных данных рассчитать больничный.

Калькулятор состоит из нескольких разделов: исходные данные, сводная таблица, итоги.

Расчет больничного (онлайн-калькулятор) начинается с заполнения полей о периоде болезни и причинах нетрудоспособности. Заполнять эти разделы необходимо по данным в листе нетрудоспособности. Сначала указываем начало и конец периода, а калькулятор самостоятельно рассчитает продолжительность болезни.

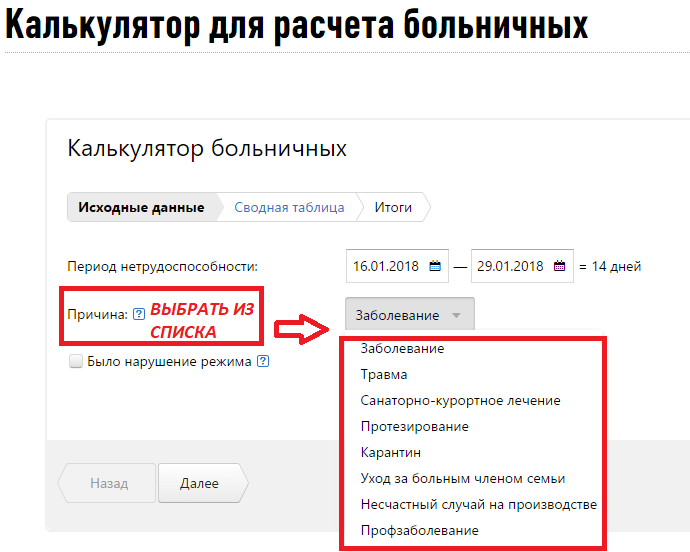

По умолчанию программа считает, что причина нетрудоспособности — заболевание. Но если работник не трудился из-за травмы, карантина или по иным обстоятельствам, нужно уточнить это.

Онлайн рассчитать больничный лист получится только в том случае, если вписать информацию о нарушении режима. Сведения об этом также содержатся в листке нетрудоспособности. Эти данные очень важны для работодателя, потому что сумма к выплате в этом случае уменьшится и будет рассчитываться, исходя из МРОТ. Это предусмотрено требованиями, регулирующими, как оплачивается больничный лист в 2019 году. Калькулятор учитывает такие подробности. В примере нарушения режима не было.

Переходим к следующему этапу, нажимая кнопку «Далее».

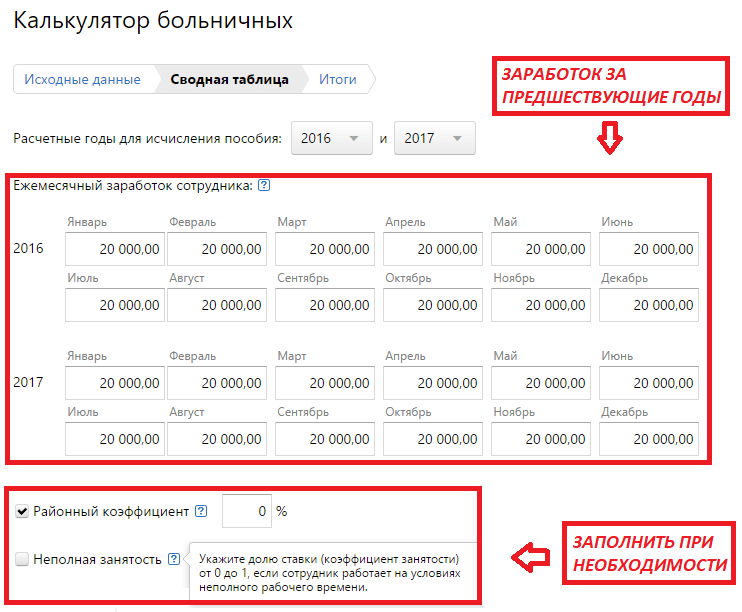

В этом разделе нужно заполнить сводную таблицу по ежемесячным суммам заработка за 2016 и 2017 гг. Для простоты расчетов в примере оклад в 20 000 рублей, которые работник получал на протяжении всех предшествующих 24 месяцев.

Чтобы было проще ориентироваться, воспользуйтесь подсказками. Например, в отношении заработной платы программа напоминает, какие именно суммы надо учитывать.

В примере не учитывается районный коэффициент, а работнику установлена полная ставка. Если эти показатели необходимы в ваших расчетах, уточняйте их в соответствующих полях.

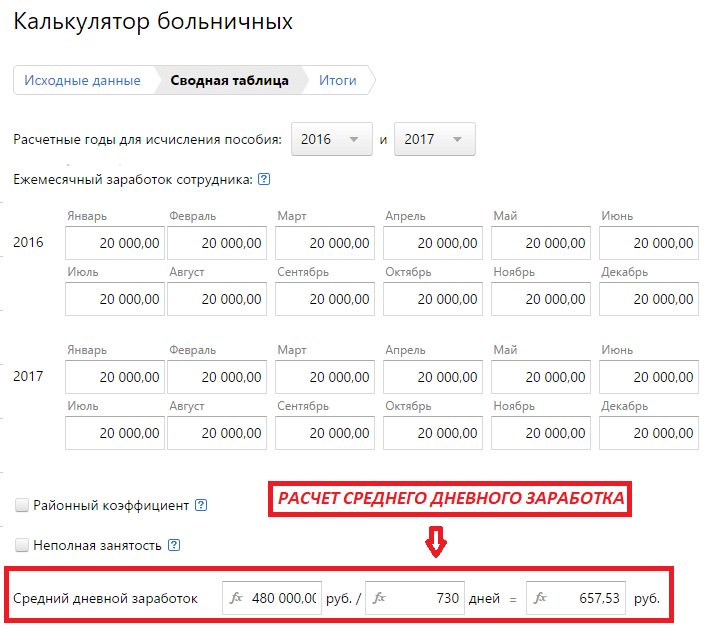

Когда внесены все данные, сервис самостоятельно высчитывает средний дневной заработок.

На последнем этапе необходимо указать стаж работника, поскольку от этого зависит, какую сумму в итоге надо выплатить ему.

Автоматически система покажет:

- сколько платит организация (за первые три дня, если причина нетрудоспособности — заболевание);

- какую сумму выплачивает ФСС;

- общую сумму пособия.

Если вы заметили, что какие-то данные были введены неверно, возвращайтесь на нужный этап и исправляйте все, что нужно. Программа запомнит указанные ранее сведения, но окончательный расчет изменится с учетом исправлений.

- Для расчета берется заработок за 2 предыдущих года. Средний дневной заработок для исчисления пособия по временной нетрудоспособности определяется путем деления суммы начисленного заработка за расчетный период на 730. Подробности расчета можно найти в постановлении Правительства РФ .

- В поле Районный коэффициент по умолчанию установлен коэффициент 1. Если работодатель находится в местности, в которой применяются районные коэффициенты, указывается применяемый коэффициент. Если коэффициенты не применяются, в формуле расчета используется коэффициент 1.

- В поле Стаж указывается количество полных лет трудового стажа (считается стаж у всех работодателей). Например, стаж работника 4 года 9 месяцев, для расчета указывается стаж 4 года. Зависимость размере пособия от стажа указана в статье 7 Федерального закона от 29.06.2006 г..

- Если стаж работника менее 6 месяцев, то стаж указывается 0 и расчет пособия производится исходя из размера МРОТ.

- При расчете пособия по производственной травме, размер заработка, принимаемого для расчета, не ограничен. Однако есть максимальный размер: пособие за полный календарный месяц не может превышать четырехкратный максимальный размер ежемесячной страховой выплаты, .

- При расчете пособия по уходу за больным ребенком, первые 10 дней больничного рассчитываются с учетом стажа работника, остальные дни оплачиваются в размере 50%, вне зависимости от стажа.

- Пособие уволенному работнику оплачивается, только если нетрудоспособность наступила в течение 30 дней со дня увольнения.

- Расчет пособия для лиц, проживающих в районах Крайнего Севера и заключивших трудовой договор до 1 января 2007 года, производится в размере 100%, независимо от стажа (ст.17 Федеральный закон от 29.12.2006

Расчет больничного листа в 2017 - 2018 годах поменялся. Учтите, что изменились расчетный период и сумма учитываемых выплат, вырос максимальный среднедневной заработок. Чтобы не запутаться в расчете, посмотрите примеры на конкретных цифрах.

Расчет больничного листа в 2017 и 2018 году поэтапный. Бухгалтер определяет:

- расчетный период; средний дневной заработок сотрудника; страховой стаж сотрудника;

- размер дневного пособия;

- итоговую сумму оплаты больничного листа.

Такой порядок расчета применяйте вне зависимости от причины нетрудоспособности (болезнь самого сотрудника, члена его семьи, бытовая травма, несчастный случай на производстве и т. д.). Далее приведем расчет больничного листа в 2017 и 2018 году.

Обратите внимание: правила расчета больничных пособий в 2017 и 2018 годуха различаются. Об этом предупреждают эксперты . Расшифровку лекции читайте в программе « » в курсе «Что изменилось в расчете пособий».

Как рассчитать больничный лист в 2017 году

Чтобы произвести расчет больничного листа в 2017 году, берите зарплату работнику за 2015 и 2016 годы. Эти годы называются расчетным периодом. Формула для выглядит так:

Эту же формулу применяйте для расчета пособия в 2018 года, только выплаты берите за дургой период. Подробности смотрите в разделе "Как рассчитать больничный лист в 2018 году".

Возможно, что один или оба года расчетного периода пришелся отпуск по беременности и родам или по уходу за ребенком. Тогда сотрудник может заменить годы расчетного периода предшествующими годами, если это приведет к увеличению размера пособия. Для этого сотрудник должен представить работодателю заявление (образец ниже).

По мнению чиновников, заменяющие годы должны обязательно предшествовать расчетному периоду (письмо Минтруда РФ от 3 августа 2015 г. № 17-1/ ООГ-1105). Хотя Закон № 255-ФЗ таких ограничений не устанавливает.

После того как вы определили расчетный период, вычислите заработок, исходя из которого ведут расчет больничного листа в 2017 и 2018 году.

Заработок за расчетный период для больничного листа в 2017 году

В заработок включите все выплаты за расчетный период, с которых платили взносы в ФСС России (ч. 2 ст. 14 Закона № 255-ФЗ, п. 2 положения, утвержденного постановлением Правительства РФ от 15 июня 2007 г. № 375).

Соответственно, все выплаты, которые не облагаются страховыми взносами, надо исключить из общей суммы заработка сотрудника за расчетный период (ч. 2 ст. 14 Закона от 29 декабря 2006 г. № 255-ФЗ). В частности, это:

- государственные пособия;

- законодательно установленные компенсационные выплаты сотрудникам;

- материальная помощь, не превышающая 4000 руб. в год на одного человека.

Полный перечень освобождаемых от страховых взносов выплат приведен в статье 9 420 НК РФ. Например, не облагают страховыми взносами выплаты по гражданско-правовым договорам, на покупку имущества или имущественных прав. Подробнее об этом смотрите рекомендацию « ".

Сравните выплаты в каждом из годов расчетного периода с предельной базой по взносам. Для удобства информацию о лимитах по взносам мы представили в таблице ниже.

Таблица. Предельные величины базы для начисления социальных взносов

Если в каком-то году суммарный заработок превысил лимит страховых выплат, то эту предельную величину и возьмите для расчета больничного. Все, что свыше, за этот год не учитывайте.

Пример:

П.А. Беспалов работает в организации с августа 2006 года. Его оклад — 15 000 руб. С 3 по 24 февраля 2015 года Беспалов был в отпуске. За февраль ему начислили отпускные в сумме 10 000 руб. и зарплату - 3000 руб.

В марте 2015 года Беспалову была начислена доплата за работу в выходные дни в сумме 3182 руб. С 18 по 22 мая 2017 года Беспалов болел, что подтверждено больничным листком.

Расчетный период для начисления пособия - с 1 января 2015 года по 31 декабря 2016 года. При определении суммарного заработка бухгалтер учел все выплаты и доплаты, которые облагаются взносами в ФСС России.

Таким образом, заработок Беспалова за расчетный период для целей расчета больничного пособия составляет:

- в 2016 году - 180 000 руб. (15 000 руб. × 12 мес.),

- в 2015 году - 181 182 руб. (15 000 руб. × 11 мес. + 10 000 руб. + 3000 руб. + 3182 руб.).

Суммы заработка не превышают лимита по взносам, поэтому расчет больничного листа в 2017 году надо осуществлять исходя из выплат в размере 361 182 руб. (180 000 руб. + 181 182 руб.).

Сумму выплат за расчетный период, необходимо сравнить со значением 24-кратного МРОТ, установленного на дату наступления временной нетрудоспособности. Если выплаты за расчетный период окажутся меньше, то при подсчете среднего заработка надо будет использовать именно 24-кратный МРОТ (ч. 1.1 ст. 14 Закона № 255-ФЗ).

Если допустить ошибку в расчете пособия, появится задолженность или переплата по взносам. Чтобы этого не произошло, считайте больничные в . Бесплатный пробный доступ к программе действует 30 дней.

Среднедневной заработок для больничного листа в 2017 году

Среднедневной заработок для расчета больничного листа в 2017 году определяется исходя из заработка, начисленного в 2015 - 2016 годах. Для этого общий доход делится на 730 дней. Такой порядок прописан в части 3 статьи 14 Закона № 255-ФЗ.

Предельный среднедневной заработок для пособий равен 1901,37 руб. [(670 000 руб. + 718 000 руб.) : 730 дн.]. Если сотрудник заработал за два предыдущих года больше, вы начисляете пособие из нового максимального среднего заработка в 1901,37 руб.

Пример:

Сотрудник А.С. Кондратьев болел с 9 по 16 февраля 2017 года. В расчетный период вошли 2015 и 2015 годы. За это время сотруднику было начислено 365 000 руб. Расчетный период Кондратьев отработал полностью. Средний дневной заработок Кондратьева равен 500 руб. (365 000 руб. : 730 дн.).

Итоговая сумма больничного пособия в 2017 года

Список периодов, включаемых в стаж, смотрите в статье 16 Закона № 255-ФЗ и пунктах 2 и 2.1 Правил, утвержденных приказом Минздравсоцразвития России от 6 февраля 2007 г. № 91.

Как страховой стаж работника влияет на размер дневного пособия, мы представили в таблице ниже.

Отвечает Ирина Савченко,

начальник отдела мониторинга реализации расчета и назначения страхового обеспечения департамента организации обеспечения страховых выплат ФСС России

«Страховой стаж определяйте на день наступления временной нетрудоспособности (п. 7 Правил, утв. приказом Минздравсоцразвития от 06.02.2007 № 91). В страховой стаж включайте периоды…..»

Таблица. Стаж для расчета больничного листа в 2017 и 2018 годах

После того как определен размер дневного пособия, можно произвести окончательный расчет по больничного листу в 2017 году. Для этого дневное пособие надо умножить на количество дней болезни.

Пример:

Воспользуется условиями предыдущего примера и предположим, что стаж сотрудника Кондратьева более 8 лет. Соответственно пособие по болезни равно 4000 руб. (500 руб. х 100% х 8 дн.).

Расчет больничного пособия в 2017 году при увольнении

Работодатель должен оплатить весь период болезни уволившегося работника. Частая ошибка: в организации оплачивают больничный бывшим работникам исходя из их стажа. И только в пределах 30 дней после увольнения. А надо все наоборот.

Если бывший сотрудник заболел в течение 30 календарных дней с момента увольнения, оплатить ему нужно весь период болезни (п. 2 ст. 5 Закона № 255-ФЗ). Даже если он заболел на 30-й день. При этом размер пособия бывшему работнику составляет 60 процентов от его заработка независимо от стажа (п. 2 ст. 7 Закона № 255-ФЗ).

Пример:

Петров С. А. уволился из ООО «Вектор» 27 февраля 2017 года. 24 марта он заболел и находился на больничном 7 календарных дней. Расчетный период — 2015 - 2016 годы. Стаж работника более 10 лет, однако все равно сумма пособия не превысит 60 процентов его среднего заработка.

Петров за 2015 год заработал 780 013,15 руб., а за 2016 год — 852 746,88 руб., что больше лимитов на 2015 и 2016 годы. Значит, сумма пособия будет равна 7985,75 руб. [(670 000 + 718 000) : 730 дн. × 60% × 7 дн.].

Как рассчитать больничный лист в 2018 году

Производить расчет больничного листа в 2018 году надо по-новому. Дело в том, что в 2018 году в расчетный период для пособий входят 2017 и 2016 год. Из-за этого увеличился максимальный дневной заработок.

За 2017 год в расчет больничного листа можно взять выплаты в пределах 755 000 руб., а за 2016 года - в пределах 718 000 руб. То есть максимальный среднедневной заработок для пособий в 2018 году составляет 2017,81 руб. [(755 000 руб. + 718 000 руб.) : 730 дн.].

Важно: автоматически определить сумму больничного вы можете в " ". Документы для ФСС формируются в момент расчета. Бесплатно попробовать можно прямо сейчас.

Расчет больничного пособия в 2018 году: пример

Сотрудник болел пять календарных дней — с 15 по 19 января 2018 года. Расчетный период — 2016—2017 годы. В 2016 году заработок сотрудника составил 540 500,00 руб., а в 2017 году — 587 500,00 руб.

В расчетном периоде работник болел 14 календарных дней. Но это не влияет на расчет больничного пособия. Заработок за два года для пособия по временной нетрудоспособности надо делить на 730. Поэтому среднедневной заработок равен 1545,21 руб. [(540 500 руб. + 587 500 руб.) : 730 дн.].

Страховой стаж сотрудника — четыре года. Это меньше пяти лет, поэтому пособие составит 60 процентов среднего заработка: 4635,63 руб. (1545,21 руб. х 60% х 5 дн.).

Оплата больничного листа в 2017 - 2018 годах

Больничный по причине заболевания или травмы оплачивается за счет следующих источников (пп. 1 ч. 2 ст. 3 Закона № 255-ФЗ):

- за первые три дня нетрудоспособности — за счет средств работодателя;

- >за остальные дни — за счет ФСС.

Больничный лист, выданный в связи с уходом за больным членом семьи, карантином работника или его ребенка, посещающего детсад, долечиванием в санатории на территории РФ после оказания меди¬цинской помощи в стационарных условиях, а также в других случаях оплачивается за счет средств ФСС с первого дня нетрудоспособности (ч. 3 ст. 3 Закона № 255-ФЗ).