С академической точки зрения предпочтение при оценке инвестиционного проекта следует отдавать показателю чистой приведенной стоимости (NPV), а не внутренней норме доходности (IRR). Это вызвано тем, что при использовании IRR необходимо принимать во внимание ряд ограничений, приведенных в предыдущем параграфе . С этой целью был разработан такой показатель как модифицированная внутренняя норма доходности (MIRR), который позволяет более точно оценить прибыльность отдельного проекта.

Модифицированная внутренняя норма доходности является ставкой дисконтирования, по которой терминальная стоимость проекта (будущая стоимость всех входящих денежных потоков) будет приведена к настоящему моменту и будет равна настоящей стоимости всех расходов (исходящих денежных потоков), связанных с проектом.

где PV Costs – настоящая стоимость расходов, связанных с проектом;

TV – терминальная стоимость проекта;

Для удобства расчетов уравнение может быть преобразовано следующим образом.

где COF t – исходящий денежный поток за период t ;

CIF t – входящий денежный поток за период t ;

k – ставка дисконтирования;

N – инвестиционный горизонт.

При этом в качестве ставки дисконтирования, как правило, используется стоимость капитала, привлеченного для реализации проекта.

Чтобы разобраться в методике расчета MIRR рассмотрим ее на примере.

Пример . Компания рассматривает возможность реализации инвестиционного проекта с первоначальными инвестициями в размере 300000 у.е. и инвестиционным горизонтом 5 лет. Ожидаемый чистый денежный поток (CF) от проекта по годам представлен в таблице.

Для того чтобы составить уравнение нам необходимо определить настоящую стоимость всех исходящих денежных потоков и будущую стоимость всех входящих (терминальную стоимость проекта), что схематически будет выглядеть следующим образом.

Настоящая стоимость всех исходящих денежных потоков будет равна 607959,83 у.е.

Терминальная стоимость проекта равна 1174206,54 у.е.

TV = 150000*(1+0,125) 4 + 175000*(1+0,125) 3 + 225000*(1+0,125) 2 + 200000*(1+0,125) 1 + 175000(1+0,125) 0 = 1174206,54 у.е.

Подставим полученные данные в уравнение и рассчитаем MIRR.

Таким образом, чтобы настоящая стоимость терминальной стоимости проекта (PVTV) была равна настоящей стоимости расходов, связанных с проектом, терминальную стоимость необходимо дисконтировать по ставке 14,071%, что и является модифицированной внутренней нормой доходности.

Преимущества и недостатки

MIRR имеет значительное преимущество перед таким показателем как внутренняя норма доходности (IRR). Во-первых, при расчете модифицированной внутренней нормы доходности предполагается, что все денежные потоки будут реинвестированы по ставке дисконтирования, а не по IRR проекта. Поскольку предположение о реинвестировании по ставке стоимости капитала является более корректным, MIRR более точно характеризует его прибыльность. Во-вторых, модифицированная норма доходности может с некоторыми оговорками наравне использоваться с чистой приведенной стоимостью (NPV) при оценке взаимоисключающих проектов. Это возможно в случае, если проекты имеют одинаковые первоначальные затраты и одинаковый инвестиционный горизонт.

Тем не менее для показателя MIRR также характерно присутствие риска реинвестирования. В течение длительного периода времени крайне маловероятно, что ставка реинвестирования входящих денежных потоков сохранится неизменной.

MIRR, модифицированная внутренняя норма доходности (рентабельности)

MIRR представляет собой вариант показателя IRR, модифицированный таким образом, чтобы устранить возможные неопределенности при расчетах.

Как и IRR, MIRR характеризует ставку дисконтирования, при которой суммарная приведенная стоимость доходов от осуществляемых инвестиций равна стоимости этих инвестиций. Поскольку метод, используемый для расчета IRR, иногда приводит к неопределенностям, модифицированное значение IRR рассчитывается несколько иначе.

MIRR - скорректированная с учетом нормы реинвестиции внутренняя норма доходности.

С практической точки зрения самый существенный недостаток внутренней нормы доходности - это допущение о постоянстве процентной ставки при дисконтировании денежных потоков, порожденных инвестицией. Для проектов, обеспечивающих нормы прибыли, близкие к барьерной ставке фирмы, проблем с реинвестициями не возникает, так как вполне разумно предположить, что существует много вариантов инвестиций, приносящих прибыль, норма которой близка к стоимости капитала. Однако для инвестиций, которые обеспечивают очень высокую или очень низкую норму прибыли, предложение о необходимости реинвестировать новые денежные поступления может исказить подлинную отдачу от проекта. Понятие скорректированной с учетом нормы реинвестиции внутренней нормы доходности и было предложено для того, чтобы противостоять указанному искажению, свойственному традиционному IRR.

Несмотря на свое громоздкое название, скорректированная с учетом нормы реинвестиции внутренняя норма доходности, или MIRR, также известный как модифицированная внутренняя норма доходности (modified internal rate of return), в действительности гораздо легче рассчитывается вручную, чем IRR. И это происходит именно вследствие сделанного предположения о реинвестиции.

Приведем порядок расчета модифицированной внутренний нормы доходности MIRR :

1. Рассчитывают суммарную дисконтированную стоимость всех денежных оттоков и суммарную наращенную стоимость всех притоков денежных средств.

Дисконтирование осуществляют по цене источника финансирования проекта (стоимости привлеченного капитала, ставке финансирования или требуемой нормы рентабельности инвестиций, Capital Cost, СС или WACC), т.е. по барьерной ставке. Наращение осуществляют по процентной ставке равной уровню реинвестиций.

Другими словами:

- - Все значения доходов, формируемых инвестициями, приводятся к концу проекта. Для приведения используется ставка, равная (WACC ).

- - Все инвестиции и реинвестиции приводятся к началу проекта. Для приведения используется ставка дисконтирования.

Наращенную стоимость притоков называют чистой терминальной стоимостью (Net Terminal Value, NTV).

2. Устанавливают коэффициент дисконтирования, учитывающий суммарную приведенную стоимость оттоков и терминальную стоимость притоков. Ставку дисконта, которая уравновешивает настоящую стоимость инвестиций (PC) с их терминальной стоимостью, называют MIRR, т.е. MIRR определяется как норма дохода, при которой все ожидаемые доходы, приведенные к концу проекта, имеют текущую стоимость, равную стоимости всех требуемых затрат.

Формула для расчета модифицированной внутренней нормы доходности (MIRR ):

где CF k - приток денежных средств в периоде к = 1,2,... п 1 к - отток денежных средств в периоде к = 0, 1,2,... п (по абсолютной величине); i - барьерная ставка (ставка дисконтирования); d - уровень реинвестиций (процентная ставка, основанная на возможных доходах от реинвестиции полученных положительных денежных потоков или норма рентабельности реинвестиций), в качестве d может быть использована WACC; п - число периодов.

В левой части формулы - дисконтированная по цене капитала величина инвестиций (капиталовложений), а в правой части - наращенная стоимость денежных поступлений от инвестиции по ставке равной уровню реинвестиций.

Отметим, что формула MIRR имеет смысл, если терминальная стоимость притоков превышает сумму дисконтированных оттоков денежных средств (приток денег больше их оттока).

Критерий MIRR всегда имеет единственное значение и может применяться вместо показателя IRR для оценки проектов с неординарными денежными потоками. Проект приемлем для инициатора, если MIRR больше барьерной ставки (цены источника финансирования).

При использовании MIRR сложные проценты от ежегодных денежных потоков рассчитываются по более подходящей процентной ставке. Каждый денежный поток и его проценты переносятся к концу действия инвестиции. Затем получающиеся будущие стоимости суммируются, и результат сравнивается с первоначальной инвестицией. Вместо того чтобы определять внутренний коэффициент окупаемости, рассматривая несколько денежных поступлений, мы рассчитываем IRR для одного расхода и одного прихода денег.

Использование MIRR вместо IRR всегда приглушает эффект от инвестиций. Не слишком выгодные инвестиции, для которых нормы прибыли ниже барьерной ставки или нормы реинвестиции, будут всегда лучше выглядеть при использовании MIRR, чем IRR, так как в первом случае денежные потоки будут приносить более высокие доходы, чем во втором. С другой стороны, особо выгодные инвестиции, для которых норма прибыли выше барьерной ставки, по той же причине будут иметь более низкий MIRR.

Методика MIRR не имеет проблемы с множественностью определения внутренней нормы доходности как у метода IRR.

На практике показатель MIRR используется редко, что нельзя считать оправданным.

Гальцев Дмитрий Александрович

Целью любых инвестиций является прибыль. Но любой новый проект изначально является рискованным.

Поэтому разрабатываются и используются инструменты, позволяющие провести первичный расчёт рисков и, в некоторой степени, минимизировать вероятность вложения средств в низкодоходные или убыточные проекты.

Чаще всего при выполнении финансового анализа используется показатель, оперирующий приведёнными денежными потоками. Его именуют внутренняя ставка доходности (иное обозначение, норма доходности (международное обозначение, IRR).

Что такое IRR?

В экономической литературе внутренней нормой доходности именуется такая величина ставки дисконта, достигая которой совокупная приведённая стоимость вложений в проект, иначе именуемая денежными потоками либо чистой приведённой стоимостью (обозначаемая «NPV»), равна «0».

Говоря простым языком, при такой ставке инвестор, вкладывающий в проект собственные средства, сможет, в лучшем случае, их возместить.

Выполняя финансовый анализ проекта сначала считают (приводят величину общей суммы инвестиций к стоимости «на сегодня»). Только после этого определяют величину ставки IRR инвестиционного проекта. Этот показатель может именоваться по-разному (но, в любом случае, в наименовании первым словом будет «внутренняя»):

- внутренней нормой дисконта;

- внутренним коэффициентом эффективности (вариант, окупаемости);

- внутренней нормой.

Внутренняя норма доходности, вместе с величиной NPV, рассматриваются как взаимодополняющие критерии, позволяющие оценить эффективность реализации инвестпроекта. Графическая зависимость между ними приведена на рисунке.

Рассчитанную величину IRR рассматриваемого проекта сопоставляют с аналогичными значениями рыночной ставки доходности (на момент сравнения). При этом обязательно дополнительно учитываются такие факторы, как сроки реализации проекта и возможные риски.

В качестве контрольной величины используется ставка усреднённого банковского депозита. Рентабельным будет считаться проект, имеющий величину внутренней нормы доходности, превышающую средние величины ставок по инвестпроектам (вариант, по вкладам).

- Эти показатели, в первом случае, рассматриваются исключительно как чистые инвестиции. На начальной стадии реализации любого проекта все они минусовые (инвестор вкладывает, но ничего не получает). Спустя определённое время появляются потоки положительной направленности. На весь оставшийся период реализации рассматриваемого проекта динамика не меняется.

- Во втором учитываются показатели, характеризующие смешанные денежные потоки. Средства поступают, чередуясь положительной и отрицательной направленностью. В подобных случаях показатель IRR не используется, так как он не позволяет получить достоверных данных. Необходимо обращаться к модифицированному показателю, MIRR.

Формула расчёта ВНД

Для любого инвестпроекта используется следующая формула для вычисления ставки NPV

IC – величина инвестиционных расходов на рассматриваемый проект, имевших место на начальном этапе (денежный поток нулевого этапа при t=0);

NPV – величина ЧПС;

CFt – аналогичный поток этапа t;

t – рассматриваемый временной период.

Формула определения ВНД

Полученный результат номинируется в процентах. Одни специалисты считают такое положение дел преимуществом метода, вторые относят подобную оценку к его недостаткам.

Величина внутренней нормы доходности рассматривается в качестве показателя, позволяющего оценить инвестиционную привлекательность любых проектов путём сравнения с необходимым уровнем его доходности (r).

Заполняя форму Вы соглашаетесь с нашей политикой конфиденциальности и даете согласие на рассылку

В качестве r используют величину показателя, именуемого WACC.

При этом могут быть получены следующие результаты:

- IRR < WACC. Ожидаемая доходность менее понесённых первоначальных затрат. Подобные проекты нерентабельны;

- IRR = WACC. Свидетельствует о сопоставимости таких параметров, как внутренняя норма доходности и стоимость привлечённого капитала. Рентабельность проекта почти нулевая (имеет минимально приемлемые значения). Инвестирование возможно после предварительной корректировки движения денег, увеличения совокупных финансовых потоков любой интенсивности;

- IRR > WACC. Превышение ВНД (нормы доходности) над величиной заёмных средств позволяет принять подобный проект для последующего углубленного анализа.

- IRR1 > IRR2 (первый из рассматриваемых проектов обладает большим потенциалом перед вторым).

Барьерный уровень, являющийся показателем инвестиционных расходов, может меняться. Вместо WACC допустимо рассчитывать иные критерии сравнения и оценки ставок дисконтирования.

Анализируя доходности инвестиционного проекта, важно учитывать источник поступления в проект денег. Если это личные средства инвестора, IRR следует рассматривать в качестве его вероятного дохода, на который можно рассчитывать, реализовав проект. Если средства заёмные (кредит), то доходность проекта интерпретируется уже как максимально допустимая ставка по кредитным обязательствам.

Варианты расчёта IRR

Для работы могут использоваться такие варианты расчётов:

- Графический. Считается более удобным в случаях, когда выполняется сравнительный анализ IRR 2-ух и более проектов, так как наглядно показывает результат;

- Арифметический. Вручную подобные расчёты инвестиционного проекта фактически не проводятся, т.к. для вычисления показателя применяется Excel.

Расчет с использованием Excel

Использование программы Excel допускает выполнение расчётов с использованием специальной встроенной функции, располагающейся по следующему адресу – Формулы – Финансовые. Эту функцию именуют «ставкой доходности» (имеется в виду внутренняя). Сокращённое обозначение, «ВСД»;

Данный вариант позволяет выполнить расчёты инвестиционного проекта, получить необходимый результат только при наличии (как минимум) одного минусового и одного плюсового денежного потока. Иначе расчётное значение NPV ≠ 0, и «ВСД» начнёт выдавать ошибку.

Чтобы получить правильный результат, обязательно требуется учитывать последовательность поступления средств (вводить их значения согласно времени поступления).

При заполнении формы расчёта

вторую строку, «предположение» можно, чаще всего, не заполнять. На точность выполнения расчётов это не влияет. Программа по умолчанию величину данного показателя считает равной 10%.

Алгоритм выполнения расчётов предусматривает использование метода итерации. Поэтому, в ряде случаев, программа может выдавать ошибку, не уложившись в заданную норму циклов пересчёта IRR инвестиционных проектов. Обычно это бывает при расчёте денежных потоков, поступающих ежемесячно на протяжении нескольких лет. Чтобы исключить сбой программы в подобной ситуации рекомендуется проставить в ячейку, именуемую «предположение», предполагаемое значение процентной ставки (месячной).

Программа допускает, чтобы внутренняя норма доходности рассчитывалась с учётом денежных потоков, поступающих ежемесячно, в примерно равные временные промежутки. Это позволяет получить примерные величины ставок IRR за интересующий период (квартал, месяц, год).

Если денежные потоки поступают в «рваном» ритме, это также поддаётся расчёту. В подобной ситуации требуется использовать имеющуюся в программе функцию «ЧИСТВНДОХ», а в качестве аргументов, подлежащих учёту, кроме ячейки денежных потоков задаются и те, в которых проставлены даты поступления каждого из них.

Обращаем внимание, данный расчёт требуется выполнять исключительно с использованием функции «ЧИСТВНДОХ», так как ВСД не учтёт в процессе расчётов изменений временных периодов.

Графический метод расчета

Именно этот метод применялся до появления ПК. Графики строятся по стандартным правилам. Определяется величина ЧПС посредством проставления (в формулу для её вычисления) разных значений чистой приведённой стоимости и их нанесения на координатную ось.

В точке пересечения построенной кривой с осью «Х» получаем IRR по проекту. При одновременном построении графиков 2 и более проектов, можно получить наглядное сравнение их инвестиционной привлекательности.

В нашем случае внутренняя норма доходности, полученная для проекта «А», более интересна инвестору при стоимости привлекаемого капитала ≤ 13,09% (NPV выше).

При стоимости, превышающей данное значение, более интересным становится вариант «Б».

Если выбрано использование показателя IRR как единственного оценочного критерия, то предпочтение будет отдано варианту «Б». Но график показывает, что это решение ошибочно в «точке безразличия» (13,09%).

Именно поэтому, оценивая инвестиционный проект, рекомендуется применять IRR только в качестве дополнительного критерия, если требуется оценить два и более проекта, взаимоисключающих друг друга.

Проблемы множественности ВНД

Проблема возникает при оценке IRR для проектов, имеющих неординарные NPV (за время реализации меняют знак чаще 1-го раза в год). Смена знаков с положительных на отрицательные значения имеет место минимум один раз.

Формула для определения IRR:

Ординарный поток имеет только одно действительное решение подобного уравнения, все остальные – мнимые.

Неординарный допускает наличие двух и более действительных решений, что и создаёт рассматриваемую проблему.

Подставив соответствующие значения в формулу, получим два решения: 0,824254 и 0,050699. Рассматриваемый проект имеет два ВНД, 82,4254% и 5,0699%.

Представим графически.

Если внутренняя норма доходности больше первого и меньше второго значения, проект не является привлекательным для инвестора. Остальной диапазон даёт положительную величину.

Выбор одного из полученных значений осуществляется по одному из следующих вариантов;

- Применяют метод ЧПС;

- Вместо IRR рассматривается MIRR, его модифицированную версию.

Модифицированная ВНД (MIRR)

Использовать внутреннюю норму рентабельности можно только при расчете первичного инвестирования. Если средства вкладываются повторно, данный показатель не работает.

Для подобных случаев разработан вариант MIRR, представляющий ставку дисконтирования, отображающую ситуацию, когда терминальная стоимость (так именуется будущая совокупная стоимость потоков, поступающих в инвестпроект) приведена к фактическому моменту времени. Она принимается равной аналогичному значению исходящих потоков, изымаемых из рассматриваемого проекта.

TV – упомянутая выше терминальная стоимость;

PV CONST – текущая стоимость общих расходов на инвестпроект;

N – инвестиционный горизонт.

Для простоты расчётов уравнение упрощают

CIF t – полученная прибыль (денежные потоки, вошедшие в проект за время t);

COF t – траты, понесённые на инвестирование (исходящие потоки);

n – число временных отрезков;

r – стоимость активов (средневзвешенная);

d – процентная ставка, использованная при реинвестировании в настоящий проект.

Присоединяйтесь к более 3 тыс. наших подписчиков. 1 раз в месяц мы будем отправлять на ваш email дайджест лучших материалов, опубликованных у нас на сайте, на странице в LinkedIn и Facebook.

Значимая проблема применения метода IRR – существенное различие рисков операционных и инвестиционных потоков, которые размазаны по годам. Нахождение усредненной ставки не позволяет аналитику принять корректное решение по проекту. Для снятия проблемы различия рисков предложен метод модифицированной внутренней нормы доходности.

Метод модифицированной внутренней нормы доходности (MIRR) обеспечивает расчет годовой ставки, уравнивающей приведенные значения инвестиционных оттоков (со ставкой дисконтирования на уровне безрисковой доходности или доходности заимствования по проекту) с будущей оценкой операционных выгод (ставкой наращения выступает стоимость капитала для компании и проекта).

Правило метода MIRR: если по проекту расчетное значение MIRR превышает заданную ставку отсечения (альтернативную стоимость денег по проекту), то проект может быть принят.

Если обозначить будущую оценку операционных денежных потоков на конец года Т через FV (CF), а приведенную оценку инвестиционных затрат – через PV (Inv ), то формула для расчета MIRR примет вид

Пример 11

По проекту с инвестиционными затратами в 1000 ден. ед. и с операционными денежными потоками в размере 100, 300, 400 и 500 ден. ед. по годам покажем применение метода модифицированной нормы доходности при прогнозируемой ставке реинвестирования 10%.

Решение.

Схема расчета MIRR по данному проекту следующая.

1. Срок функционирования проекта равен четырем годам (Т = 4). Для стоимости капитала, равной 10%, рассчитывается будущая оценка денежных потоков, генерируемых проектом (рис. 29.4):

FV(CF) = 100 + 300 -1,11 + 400 1,12 + 500 1,13 = 1579,5.

2. MIRR является той ставкой дисконтирования, при которой текущая оценка FV равна текущей оценке инвестиционных затрат:

PV(Inv) = 1000 = 1579,5/(1 + MIRR)" = 1000MIRR = 12,1%.

Рис. 29.4. Расчет будущих оценок выгод проекта в методе MIRR

Для расчета MIRR аналитику требуется задать две ставки доходности для инвестиционных и операционных денежных потоков: финансовую ставку и ставку реинвестирования. В финансовых функциях Excel встроен алгоритм расчета модифицированной внутренней ставки доходности (МВСД). Проблема реализованного алгоритма в компьютерной программе – отражение всех отрицательных потоков как инвестиционных, а положительных – как операционных. Пример реализации алгоритма приведен ниже.

Пример 12

Рассматривается шестилетний проект с денежными потоками, показанными в табл. 29.7.

Таблица 29.7

Инвестиционные и операционные потоки по проекту

Функция ВСД для денежных потоков (-100, -10, 0, 180, 250, -80) дает значение 0,466 (46,6% годовых). Утверждать, что проект может быть принят при стоимости денег меньше 46,6% годовых, было бы опрометчиво, так как анализируемый поток нестандартный (два раза меняет знак: с "минуса" на "плюс" и с "плюса" на "минус") и можно предположить существование в рассматриваемом уравнении NPV= 0 двух корней.

Функция МВСД (рис. 29.5) для такого же потока даст меньшее значение: 0,3236 (32,36% годовых). Расчет строится на задании финансовой ставки на уровне 10% и ставки реинвестирования 14%. Если финансовая ставка увеличится до 14%, то значение MIRR станет 33%. При снижении ставки финансирования до 7% значение MIRR также уменьшится до 32%. Чем выше задаваемая ставка реинвестирования, тем выше будет получаемое значение MIRR. Так, при финансовой ставке, равной 10%, а ставке реинвестирования – 20% значение MIRR составит 34%.

Рис. 29.5. Задание параметров проекта для расчета MIRR по финансовой функции МВСД Excel

Обратим внимание на то, что расчет MIRR не порождает проблемы множественности корней (значений искомой ставки) или отсутствия решения при нестандартных денежных потоках проекта. Это еще одно преимущество метода по сравнению с расчетом IRR.

Разберем такой показатель как внутренняя норма доходности инвестиционного проекта, определим экономический смысл и рассмотрим подробно пример его расчета с помощью Excel.

Внутренняя норма доходности (IRR). Определение

Внутренняя норма доходности (англ. Internal Rate of Return, IRR, внутренняя норма прибыли, внутренняя норма, внутренняя норма рентабельности, внутренняя норма дисконта, внутренний коэффициент эффективности, внутренний коэффициент окупаемости ) – коэффициент, показывающий максимально допустимый риск по инвестиционному проекту или минимальный приемлемый уровень доходности. Внутренняя норма доходности равна ставке дисконтирования, при которой чистый дисконтированный доход отсутствует, то есть равен нулю.

Внутренняя норма доходности формула расчета

CF t (Cash Flow ) – денежный поток в период времени t;

IC (Invest Capital ) – инвестиционные затраты на проект в первоначальном периоде (тоже являются денежным потоком CF 0 = IC).

t – период времени.

|

★ |

Применение внутренней нормы доходности

Показатель используется для оценки привлекательности инвестиционного проекта или для сопоставительного анализа с другими проектами. Для этого IRR сравнивают с эффективной ставкой дисконтирования, то есть с требуемым уровнем доходности проекта (r). За такой уровень на практике зачастую используют средневзвешенную стоимость капитала (Weight Average Cost of Capital, WACC ).

| Значение IRR | Комментарии |

| IRR>WACC | Инвестиционный проект имеет внутреннюю норму доходности выше чем затраты на собственный и заемный капитал. Данный проект следует принять для дальнейшего анализа |

IRR| Инвестиционный проект имеет норму доходности ниже чем затраты на капитал, это свидетельствует о нецелесообразности вложения в него

|

|

| IRR=WACC | Внутренняя доходность проекта равна стоимости капитала, проект находится на минимально допустимом уровне и следует произвести корректировки движения денежных средств и увеличить денежные потоки |

| IRR 1 >IRR 2 | Инвестиционный проект (1) имеет больший потенциал для вложения чем (2) |

Следует заметить, что вместо критерия сравнения WACC может быть любой другой барьерный уровень инвестиционных затрат, который может быть рассчитан по методам оценки ставки дисконтирования. Данные методы подробно рассмотрены в статье « ». Простым практическим примером, может быть сравнение IRR с безрисковой процентной ставкой по банковскому вкладу. Так если инвестиционный проект имеет IRR=10%, а процент по вкладу=16%, то данный проект следует отклонить.

Внутренняя норма доходности (IRR) тесно связана с чистым дисконтированным доходном (NPV). На рисунке ниже показана взаимосвязь между размером IRR и NPV, увеличение нормы доходности приводит к уменьшению дохода от инвестиционного проекта.

Мастер-класс: «Как рассчитать внутреннюю норму доходности бизнес плана»

Расчет внутренней нормы доходности (IRR) на примере в Excel

Рассмотрим пример расчета внутренней нормы доходности на примере с помощью Excel, разберем два способа построения с помощью функции и с помощью надстройки «Поиск решений».

Пример расчета IRR в Excel c помощью встроенной функции

В программе есть встроенная финансовая функция, позволяющая быстро произвести расчет данного показателя – ВСД (внутренняя ставка дисконта). Следует заметить, что данная формула будет работать только тогда, когда есть хотя бы один положительный и один отрицательный денежный поток. Формула расчета в Excel будет иметь следующий вид:

Внутренняя норма доходности (E16) =ВСД(E6:E15)

Внутренняя норма доходности. Расчет в Excel по встроенной формуле

В результате мы получили, что внутренняя норма доходности равняется 6%, далее для проведения инвестиционного анализа, полученное значение необходимо сопоставить со стоимостью капитала (WACC) данного проекта.

|

★ (расчет коэффициентов Шарпа, Сортино, Трейнора, Калмара, Модильянки бета, VaR) + прогнозирование движения курса |

Пример расчета IRR через надстройку «Поиск решений»

Второй вариант расчета подразумевает использование надстройки «Поиск решений» для поиска оптимального значения ставки дисконтирования для NPV=0. Для этого необходимо рассчитать чистый дисконтированный доход (NPV).

На рисунке ниже показаны формулы расчета дисконтированного денежного потока по годам, сумма которых дает чистый дисконтированный доход. Формула расчета дисконтированного денежного потока (DCF) следующая:

Дисконтированный денежный поток (F) =E7/(1+$F$17)^A7

Чистый дисконтированный доход (NPV) =СУММ(F7:F15)-B6

На рисунке ниже показан первоначальный вид для расчета IRR. Можно заметить, что ставка дисконтирования, используемая для расчета NPV, ссылается на ячейку, в которой нет данных (она принимается равной 0).

Внутренняя норма доходности (IRR) и NPV. Расчет в Excel в помощью надстройки

Сейчас наша задача состоит в том, чтобы отыскать на основе оптимизации с помощью надстройки «Поиск решений», то значение ставки дисконтирования (IRR) при котором NPV проекта будет равен нулю. Для этого открываем в главном меню раздел «Данные» и в нем «Поиск решений».

При нажатии в появившемся окне заполняем строки «Установить целевую ячейку» – это формула расчета NPV, далее выбираем значение данной ячейки равной 0. Изменяемый параметр будет ячейка со значением внутренней нормы доходности (IRR). На рисунке ниже показан пример расчета с помощью надстройки «Поиск решений».

Поиск значения IRR для NPV=0

После оптимизации программа заполнит нашу пустую ячейку (F17) значением ставки дисконтирования, при которой чистый дисконтированный доход равен нулю. В нашем случае получилось 6%, результат полностью совпадает с расчетом по строенной формуле в Excel.

Результат расчета внутренней нормы доходности (IRR)

Расчет внутренней нормы доходности в Excel для несистематических поступлений

На практике часто случается, что денежные средства поступают не периодично. В результате ставка дисконтирования для каждого денежного потока будет меняться, это делает невозможным использовать формулу ВСД в Excel. Для решения данной задачи используется другая финансовая формула ЧИСТВНДОХ (). Данная формула включает в себя массив дат и денежные потоки. Формула расчета будет иметь следующий вид:

ЧИСТВНДОХ(E6:E15;A6:A15;0)

Расчет внутренней нормы доходности в Excel для несистематических платежей

Модифицированная внутренняя норма доходности (MIRR)

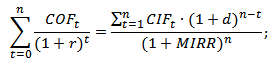

В инвестиционном анализе также используется модифицированная внутренняя норма доходности (Modified Internal Rate of Return, MIRR) – данный показатель отражает минимальный внутренний уровень доходности проекта при осуществлении реинвестиций в проект. Данный проект использует процентные ставки, полученные от реинвестирования капитала. Формула расчета модифицированной внутренней нормы доходности следующая:

MIRR – внутренняя норма доходности инвестиционного проекта;

COF t – отток денежных средств в периоды времени t;

CIFt – приток денежных средств;

r – ставка дисконтирования, которая может рассчитываться как средневзвешенная стоимость капитала WACC;

d – процентная ставка реинвестирования капитала;

n – количество временных периодов.

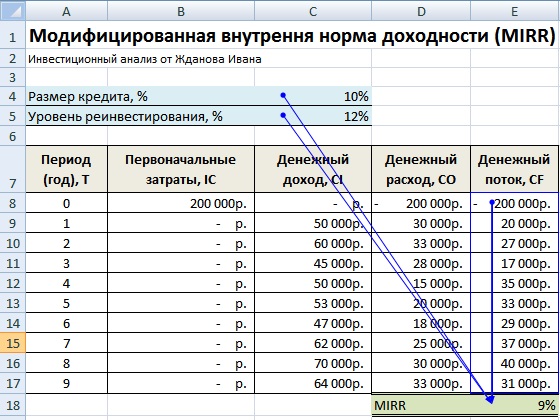

Расчет модифицированной внутренней нормы доходности в Excel

Для расчета данной модификации внутренней нормы прибыльности можно воспользоваться встроенной функцией Excel, которая использует помимо денежных потоков еще размер ставки дисконтирования и уровень доходности при реинвестировании. Формула расчета показателя представлена ниже:

MIRR =МВСД(E8:E17;C4;C5)

Преимущества и недостатки внутренней нормы доходности (IRR)

Рассмотрим преимущества показателя внутренней нормы доходности для оценки проектов.

Во-первых, возможность сравнения различных инвестиционных проектов между собой по степени привлекательности и эффективности использования капитала. К примеру, сравнение с доходностью по безрисковым активам.

Во-вторых, возможность сравнения различных инвестиционных проектов с разным горизонтом инвестирования.

К недостаткам показателя относят:

Во-первых, недостатки в оценке внутренней нормы доходности заключаются в сложности прогнозирования будущих денежных платежей. На размер планируемых платежей влияет множество факторов риска, влияние которые сложно объективно оценить.

Во-вторых, показатель IRR не отражает размер реинвестирования в проект (данный недостаток решен в модифицированной внутренней норме доходности MIRR).

В-третьих, не способность отразить абсолютный размер полученных денежных средств от инвестиции.

Резюме

В данной статье мы рассмотрели формулу расчета внутренней нормы доходности (IRR), разобрали подробно два способа построения данного инвестиционного показателя с помощью Excel: на основе встроенных функций и надстройки «Поиск решений» для систематических и несистематических денежных потоков. Выделили, что внутренняя норма доходности является вторым по значимости показателем оценки инвестиционных проектов после чистого дисконтированного дохода (NPV). Вариацией IRR является ее модификация MIRR, которая учитывает также доходность от реинвестирования капитала.