Любой кредит обладает целым рядом параметров, упускать которые из виду крайне нежелательно, т. к. в итоге можно обречь себя на выплату банку дополнительных денежных средств. В текущей практике кредитования при составлении договора может указываться не один десяток подобных параметров, наиболее известными из которых являются максимальная сумма кредита, объем первоначального взноса, размеры взимаемой комиссии, санкции за досрочный расчет по кредиту и т. п.

Причем некоторые из условий имеют значение лишь определенное время или вообще являются разовыми, другие остаются актуальными на протяжении всего срока действия кредитного договора. К примеру, оплата за рассмотрение заявки взимается лишь единожды, штраф за досрочное погашение обычно угрожает заемщику лишь определенное время, а вот комиссия за обслуживание счета будет браться вплоть до полного расчета по взятому кредиту.

Типы погашения кредита

Потенциального заемщика обычно больше всего интересует процентная ставка по кредиту, ее же чаще всего рекламируют и сами банки. Между тем, эта ставка не является определяющим параметром для определения общей стоимости кредита. Не менее важное значение имеет тип погашения кредита, который может быть в двух вариантах:

- дифференцированный;

- аннуитетный.

Дифференцированный платеж

Особенностью дифференцированных платежей по кредиту является начисление процентов лишь на не выплаченную часть кредита. К достоинствам такой схемы относится постепенное снижение обременительности платежей, т. к. выплаты по процентам будут сокращаться , а инфляция дополнительно снизит значение этих сумм. Однако получить кредит с выплатами дифференциальным методом достаточно сложно, поскольку потенциальный заемщик должен будет подтвердить свою способность выплачивать кредит в первое время, когда суммы процентов будут весьма ощутимыми.

Аннуитет

Аннуитетные платежи подразумевают кредитные выплаты равными долями. Именно по такой схеме сегодня и происходит чаще всего расчет по банковским кредитам.

Аннуитетные платежи подразумевают кредитные выплаты равными долями. Именно по такой схеме сегодня и происходит чаще всего расчет по банковским кредитам.

Однако кажущаяся простота планирования платежей скрывает под собой несколько неприятных моментов.

Во-первых, при аннуитетной схеме расчета доля процентов в общей сумме ежемесячного платежа будет несколько выше, чем при использовании дифференцированного метода.

Во-вторых, на протяжении примерно всей первой половины срока кредитования в структуре платежа основную часть будут составлять именно проценты.

А это крайне невыгодно клиентам, т. к. в случае необходимости досрочного погашения кредита сумма оставшегося основного долга окажется большей, чем при дифференцированной схеме. Да и уже выплаченные наперед проценты банк заемщику не вернет. Поэтому перед тем как взять кредит с выплатами по аннуитету, необходимо четко представлять себе порядок расчета по кредитам.

Формула расчета аннуитетных платежей

Как правило, банки предоставляют график с порядком выплаты аннуитетных платежей для удобства своих клиентов, но вы можете проверить их расчеты самостоятельно.

Величина ежемесячных аннуитетных платежей рассчитывается по следующей формуле:

х = S * (Р + (Р/(1+Р) N -1)),

в которой х - размер ежемесяного платежа, Р - месячная процентная ставка (годовая ставка / 12), N – длительность кредита в месяцах.

Для расчета процентной составляющей аннуитетного платежа нужно остаток кредита на указанный период умножить на годовую процентную ставку и всё это поделить на 12 (количество месяцев в году).

Р n = S n * Р / 12

Здесь Р n - сумма начисленных процентов, S n – величина оставшейся задолженности, Р - процентная ставка (годовая).

Для определения той части ежемесячного платежа, которая пойдет в качестве суммы на погашение основного долга по кредиты, необходимо от общей суммы платежа отнять начисленные проценты:

Здесь х - ежемесячный платеж, р n – проценты к моменту совершения n-го платежа, s – часть платежа, идущая в счет погашения основного долга.

Чтобы определить часть, идущую на погашение долга, необходимо из месячного платежа вычесть начисленные проценты. Поскольку на величину s влияют предыдущие выплаты по кредиту, то рассчитывать ее следует последовательным способом по каждому месяцу , начиная с самого первого.

Пример расчета аннуитетных платежей по кредиту

Если берется кредит в сумме 100 000 при годовой процентной ставке 10% сроком на 6 месяцев, то порядок расчета аннуитетных платежей будет следующим.

Если берется кредит в сумме 100 000 при годовой процентной ставке 10% сроком на 6 месяцев, то порядок расчета аннуитетных платежей будет следующим.

Вначале рассчитывается размер ежемесячного платежа:

300 000 * (0,008333 + (0,008333 / (1 + 0,008333)6 - 1)) = 17 156,14 руб.

Для первого месяца проценты составят 833,33 руб, т. к. 100 000 * 0,1 / 12.

Сумма выплат по основному долгу составит 16 322,81 руб, т. к. 17 156,14 – 833, 33 = 16 322,81.

Для второго месяца остаток основной суммы долга составит 83 677,19 руб, т. к. 100 000 – 16 322,81 = 83 677,19.

Проценты составят 697,31 руб, т. к. 83 677,19 * 0,1/12 = 697,31.

Сумма выплат по основному долгу составит 16 458,83 руб, т. к. 17 156,14 – 697,31 = 16 458,83.

Для третьего месяца остаток основной суммы долга составит 67 218,36 руб, т. к. 83 677,19 – 16 458,83 = 67 218,36.

Проценты составят 560,15 руб, т. к. 67 218,36 *0,1/12 = 560,15.

Сумма выплат по основному долгу составит 16 595,99 руб, т. к. 17 156,14 – 560,15 = 16 595,99.

Для четвертого месяца остаток основной суммы долга составит 50 622,38 руб, т. к. 67 218,36 – 16 595,99 = 50 622,38.

Проценты составят 421,85 руб, т. к. 50 622.38 * 0,1/12 = 421,85.

Сумма выплат по основному долгу составит 16 734,29 руб, т. к. 17 156,14 – 421,85 = 16 734,29.

Для пятого месяца остаток основной суммы долга составит 33 888,09 руб, т. к. 50 622,38 – 16 734,29 = 33 888,09.

Проценты составят 282,40 руб, т. к. 33 888,09 * 0,1/12 = 282,40.

Сумма выплат по основному долгу составит 16 873,74 руб, т. к. 17 156,14 – 282,40 = 16 873,74.

К последнему шестому месяцу остаток основной суммы долга составит 17 014,35 руб, т. к. 33 888,09 – 16 873,74 = 17014,35.

Проценты составят 141,79 руб, т. к. 17 014,35 * 0,1/12 = 141,79.

Сумма выплат по основному долгу составит 17 014,35 руб, т. к. 17 156,14 – 141,79 = 17 014,35.

Поскольку аннуитетные платежи несколько увеличивают общую сумму выплачиваемых процентов , то размер этой переплаты можно посчитать. Для этого ежемесячный платеж умножается на количество платежей, и от результата отнимается взятая в кредит сумма. Для приведенного примера величина переплаты станет следующей:

17 156,14 * 6 – 100 000 = 2936,84

Как известно свой бизнес начинается с плана. По этой ссылке все о том, как составить свой бизнес-план.

Способы автоматизации аннуитетных расчетов

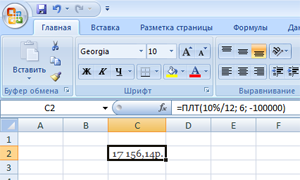

Поскольку расчет аннуитетных платежей вручную получается слишком громоздким, то для уменьшения вероятности появления ошибки и ускорения всего процесса можно воспользоваться специальной функцией в одном из табличных процессоров. В частности, в Excel для этих целей применяется функция ПЛТ.

Поскольку расчет аннуитетных платежей вручную получается слишком громоздким, то для уменьшения вероятности появления ошибки и ускорения всего процесса можно воспользоваться специальной функцией в одном из табличных процессоров. В частности, в Excel для этих целей применяется функция ПЛТ.

Чтобы ей воспользоваться, нужно создать чистый лист и в одной из ячеек ввести функцию ПЛТ с соответствующими параметрами. Для вышеиспользованного примера это будет выглядеть следующим образом:

ПЛТ(10%/12; 6; -100000).

После окончания ввода в ячейке будет высвечена интересующая цифра.

В первом параметре использовать знак процента необязательно, т. к. можно сразу ввести результат деления. Кроме того, если не требуется применять результаты расчета в более сложных математических конструкциях, то необязательным является и знак минуса для последнего параметра.

Виды досрочного погашения при аннуитете

При необходимости досрочного погашения кредита банк может предложить один из двух вариантов:

- сокращение срока кредитования. В этом случае дополнительный платеж ежемесячную плату не изменяет, а полностью идет в качестве компенсации банку за невозможность получить процент по кредиту за те месяцы, на которые уменьшается срок кредитования.

- сокращение ежемесячной платы, которое возможно при условии уменьшения выплат по основному долгу с сохранением размеров выплачиваемых процентов.

Обратите внимание, что некоторые банки берут комиссию за перерасчет графика аннуитетных платежей или даже за сам факт досрочного погашения. Эти вопросы как и другие скрытые платежи и комиссии лучше узнавать до подписания кредитного договора.

Кому-то выгоднее быстрее избавиться от долгов, кому-то важнее перенаправить свои средства с выплаты кредита на какие-то другие цели. Выбор того или другого способа всецело зависит как от заемщика, так и предоставляет ли такую возможность банк.

При обращении в банк клиенту по умолчанию предлагают погашать долг аннуитетным платежом, т.е. равными долями. Что это за платеж, как соотносится размер погашаемого долга и проценты за пользование средствами, каковы его достоинства и недостатки? Ответы на эти вопросы нужно знать, чтобы иметь возможность выбрать между аннуитетным и дифференцированным платежом.

Что такое аннуитетный платеж

Согласно банковской терминологии, аннуитет - это такой тип платежа по кредиту, при котором размер ежемесячного взноса остается одинаковым. Например, если взять 250 тыс. рублей на 5 лет под 17% годовых, размер платежа составит 6213 рублей в месяц, и его можно изменить только двумя способами:

- путем частичного досрочного погашения - в этом случае уменьшится основной долг, и будет произведен пересчет платежа в соответствии с новой суммой, соответственно, чем больше погашено досрочно, тем меньший платеж придется вносить ежемесячно;

- путем рефинансирования - т.е. изменения процентной ставки, срока платежа и т.д., под рефинансированием обычно подразумевается уменьшение платежа, но может произойти и увеличение - например, если объединяется несколько кредитов в один.

Но даже после изменения суммы основного долга дальнейшее погашение кредита будет происходить равными платежами.

Каждый взнос при аннуитете состоит из двух частей:

- погашение основного долга;

- уплата процентов за пользование деньгами.

В начальный период платежа при аннуитетной схеме уплачивается больше процентов, чем погашается долга, поэтому размер переплаты может оказаться существенным. Особенно это касается длительных платежей при кредите на крупную сумму - ипотека или заем на авто.

Так, если взять ипотеку на сумму 2.5 миллиона рублей на 20 лет по 12% годовых, то размер платежа в месяц составит 27527 рублей, и в первый раз из них 25000 рублей уйдут на оплату процентов, а общий долг уменьшится только на 2527 рублей.

Как рассчитать аннуитетный платеж

Самый простой способ рассчитать размер будущих аннуитетных платежей - воспользоваться нашим кредитным калькулятором , однако если хочется самому посмотреть, как рассчитывается платеж, можно воспользоваться готовыми формулами.

Итак, как мы выяснили, аннуитетный платеж "распадается" на две части. Поэтому в расчетах будут использоваться две формулы: по одной надо рассчитать общую сумму платежа, по второй - проценты.

Для определения суммы ежемесячно платежа нужно воспользоваться такой формулой:

Платеж = сумма кредита * (P + )

где Р - месячная ставка по кредиту (годовая ставка / 12), а N - число месяцев, когда действует кредит.

Так, если взят кредит на сумму 200000 рублей на 60 месяцев под 24% годовых, то размер платежа в месяц составит:

200000 * (2 + ) = 5753.59

Сразу отметим, что в реальности банками может использоваться немного другая формула, которая рассчитывает размер платежа исходя из разной продолжительности месяцев, учитывая "високосность" года и т.п., поэтому цифры в банковских расчетах могут незначительно отличаться.

Вторая формула - для определения процентов, она достаточно сложна, так как для расчетов используется сложение процентов. Однако чаще всего используется ее упрощенная версия:

Проценты = остаток долга * годовая ставка по кредиту / 12

Так, в указанном случае в первый месяц придется выплатить процентов:

200000 * 0,24 / 12 = 4000

Таким образом, в приведенном примере сумма аннуитетного платежа в месяц составит 5753.59 руб., из них в качестве процентов придется заплатить 4000 рублей.

Поскольку с каждым платежом основной долг уменьшается, то при составлении графика платежей необходимо каждый раз производить расчет заново, сокращая долг на разницу между целым платежом и уплаченными процентами.

Так, за первый месяц основной долг уменьшится на 1753.59 руб. поэтому во второй месяц процентов будет уплачено меньше:

(200000 - 1753.59) * 0.24 / 12 = 3964.93

а размер долга уменьшится уже на 1788.66 руб., и так далее.

Достоинства и недостатки аннуитетного платежа

Сравнивать аннуитетный тип погашения долга имеет смысл с дифференцированным, при котором размер платежей уменьшается. Так, достоинства этого способа таковы:

- сумма взносов заранее определена и всегда одинакова, проще планировать свой бюджет на будущее, а в случае с дифференцированным каждый раз придется узнавать, сколько необходимо заплатить;

- первые платежи аннуитета будут меньше, чем в случае с дифференцированным;

- данный способ позволит взять кредит на большую сумму, так как банки рассчитывают максимальный месячный платеж исходя из дохода клиента.

Еще одно преимущество аннуитетного платежа связано с возможностью получения налогового вычета на проценты по ипотеке , поскольку клиент погашает в первую очередь именно проценты - это позволит ему получить больший размер компенсации.

Недостаток у аннуитетного типа платежа, пожалуй, только один, но существенный: возникает бо́льшая переплата, чем при дифференцированном платеже. Так, в приведенном выше примере общий размер переплаты составит 145215.6 руб. (72.6% от суммы кредита), при дифференцированном же - 122000.1 руб. (61% от суммы кредита). Чем крупнее заем, тем ощутимее будет разница в переплате.

Поэтому при выборе типа платежа необходимо исходить из того, сможете ли вы применять досрочное погашение, так как только с его помощью можно уменьшить переплату и уменьшить размер ежемесячных платежей.

Не пропускайте новые статьи!

Подпишитесь на обновления

Если вы берете кредит, то обязуетесь погашать ссуженную сумму и проценты за пользование ею на протяжении определенного срока. Для того чтобы клиенту было ясно, как и в какие сроки следует вносить проплаты, составляют графики погашения.

Наиболее распространенный вариант - внесение аннуитетных платежей, то есть выплата кредита равными суммами.

Как рассчитать размер аннуитетного платежа?

Существует специальная формула, которая позволяет рассчитать сумму, которую ежемесячно следует вносить для погашения долга перед банком и процентов по нему.

А = К х S

В этой формуле:

A - размер платежа

K - коэффициент аннуитета

S - сумма полученного кредита

Есть один неизвестный элемент формулы - коэффициент аннуитета. Его необходимо рассчитать отдельно по соответствующей формуле.

Здесь i - это месячная ставка процентов за пользование кредитом, которая рассчитывается путем деления годовой ставки на 12 месяцев

n - количество месяцев, на протяжении которого кредит необходимо погасить.

Эта формула поможет вам самостоятельно рассчитать сумму, которую следует вносить каждый месяц в пользу банка.

Как рассчитать аннуитетные платежи в Excel

Чтобы не утруждать себя расчетами вручную, попробуйте сделать это при помощи таблицы Excel. Там есть специальная функция под названием ПЛТ. Для расчетов следует создать новую таблицу и ввести строку в любой ячейке. Если вам выдали кредит в сумме 30000 руб., под 18% годовых на 36 месяцев, необходимо ввести в ячейку вот такое выражение.

ПЛТ(18%/12; 36; -30000)

В скобках вы вводите данные в таком порядке: размер процентной ставки, количество месяцев внесения проплат, сумма, полученная в долг. Минус перед 30000 как раз и означает долговое обязательство, в принципе, ставить его необязательно, если только вы не используете форулу для более сложных вычислений и знак принципиально важен.

Можно внести запись и в таком виде:

ПЛТ(0,015; 36; -30000)

Получается 1084,57 рублей.

Если лень вбивать формулу - просто скачайте готовый файл с формулой аннуитета или же обратитесь к кредитному калькулятору .

Произведенные расчеты помогут вам удостовериться, что сотрудники банка верно исчислили суммы, на которую ежемесячно будет уменьшаться ваш бюджет.

Справка: аннуитетные и дифференцированные платежи

По аннуитетной схеме клиент ежемесячно вносит в счет погашения кредита и процентов по нему одинаковую сумму. Так происходит на протяжении всего срока действия договора с финансовым учреждением.

Есть еще способ погашения кредита посредством дифференцированных платежей. Выбирая такой вариант погашения ежемесячная сумма, вносимая в пользу банка, будет каждый месяц разной и будет постоянно уменьшаться, так как сокращается сумма процентов на остаток долга. Смотрите также статью о дифференцированном способе погашения.

Банкам выгоднее предлагать клиентам схему с аннуитетными платежами, так как в таком случае они больше зарабатывают за счет большей суммы процентов. И клиентам удобнее такая схема, так как каждый месяц нужно вносить одинаковую сумму. Это не требует излишних затрат времени на уточнение того, какую сумму нужно вносить.

Укажите желаемую сумму кредита

Из чего складывается ежемесячный аннуитетный платеж по кредиту?

Как уже было сказано, при аннуитетной схеме погашения задолженности по кредиту размер ежемесячного платежа остается постоянным в течение всего периода кредитования.

При этом платеж состоит из 2-х частей: первая из которых идет на погашение процентов за пользование кредитом, а вторая – на погашение долга. В отличие от схемы , в этом случае в начале кредитного периода большая часть платежа состоит из процентов. Из-за этого уменьшение суммы основного долга происходит медленно, а это значит, что при такой схеме погашения кредита размер переплаты больше.

Ежемесячный платеж складывается из суммы процентов, которые начисляются на текущий период, и суммы, идущей на погашение «тела» кредита.

Расчет размера ежемесячного аннуитетного платежа можно произвести с помощью . Воспользовавшись им, можно определить как размер начисляемых процентов, так и сумму, которая идет на погашение долга. Но, чтобы лучше разобраться в том, откуда берутся суммы выплат, можно произвести расчеты вручную, с помощью обычного калькулятора.

Расчет аннуитетного платежа по формуле

Для расчета месячного аннуитетного платежа по кредиту надо воспользоваться следующей формулой:

- X – месячный платеж;

- S – сумма кредита;

- m – месячная процентная ставка, которая установлена на сумму обязательства по кредиту;

- N – количество месяцев процентных периодов.

Приведем условный пример расчета аннуитетного платежа , взяв за основу следующие условия:

- S (сумма кредита) – 20 000 рублей ;

- P (годовая процентная ставка по кредиту) – 22% «годовых»;

- m

– месячная процентная ставка (она вычисляется по следующей формуле: P/100/12

).

В нашем случае месячная процентная ставка составляет: 22:100:12= 0,0183. - N – срок кредитования – 24 месяца (количество процентных периодов).

Это означает, что на протяжении двух лет вам придется вносить в банк каждый месяц по 1037 руб. 20 коп.

Чтобы посчитать размер переплаты, достаточно будет умножить размер ежемесячного платежа на количество месяцев (1 037.20×24=24 892.80) и от полученного числа отнять сумму кредита (24 892.80-20 000 = 4 892.80).

Из этого следует, что размер переплаты по описываемому аннуитетному кредиту составляет

4 892 руб. 80 коп.

Тот же результат мы получим, если введем данные в калькулятор кредитного платежа (имеющиеся небольшие расхождения наших расчетов с приведенными в таблице можно объяснить разным округлением малых долей, а в случае с калькуляторами конкретных банков, – и с возможными дополнительными процентами).

| № | Год/месяц | Размер ежемесячного взноса | В погашение долга | В погашение процентов | Остаток долга после платежа |

|---|---|---|---|---|---|

| 0 | 0 | – 20 000.00 | 0.00 | 0.00 | 20 000.00 |

| 1 | 1/1 | 1 037.56 | 670.90 | 366.67 | 19 329.10 |

| 2 | 1/2 | 1 037.56 | 683.20 | 354.37 | 18 645.91 |

| 3 | 1/3 | 1 037.56 | 695.72 | 341.84 | 17 950.19 |

| 4 | 1/4 | 1 037.56 | 708.48 | 329.09 | 17 241.71 |

| 5 | 1/5 | 1 037.56 | 721.47 | 316.10 | 16 520.24 |

| 6 | 1/6 | 1 037.56 | 721.47 | 316.10 | 16 520.24 |

| 7 | 1/7 | 1 037.56 | 748.16 | 289.40 | 15 037.39 |

| 8 | 1/8 | 1 037.56 | 761.88 | 275.69 | 14 275.51 |

| 9 | 1/9 | 1 037.56 | 775.85 | 261.72 | 13 499.67 |

| 10 | 1/10 | 1 037.56 | 790.07 | 247.49 | 12 709.60 |

| 11 | 1/11 | 1 037.56 | 804.55 | 233.01 | 11 905.05 |

| 12 | 1/12 | 1 037.56 | 819.30 | 218.26 | 11 085.74 |

| 13 | 2/1 | 1 037.56 | 834.32 | 203.24 | 10 251.42 |

| 14 | 2/2 | 1 037.56 | 849.62 | 187.94 | 9 401.80 |

| 15 | 2/3 | 1 037.56 | 865.20 | 172.37 | 8 536.60 |

| 16 | 2/4 | 1 037.56 | 881.06 | 156.50 | 7 655.54 |

| 17 | 2/5 | 1 037.56 | 897.21 | 140.35 | 6 758.33 |

| 18 | 2/6 | 1 037.56 | 913.66 | 123.90 | 5 844.67 |

| 19 | 2/7 | 1 037.56 | 930.41 | 107.15 | 4 914.26 |

| 20 | 2/8 | 1 037.56 | 947.47 | 90.09 | 3 966.79 |

| 21 | 2/9 | 1 037.56 | 964.84 | 72.72 | 3 001.95 |

| 22 | 2/10 | 1 037.56 | 982.53 | 55.04 | 2 019.42 |

| 23 | 2/11 | 1 037.56 | 1000.54 | 37.02 | 1 018.88 |

| 24 | 2/12 | 1 037.56 | 1 018.88 | 18.68 | 0.00 |

| Итого: | 24 901.51 | 20 000.00 | 4 901.51 |

Расчет аннуитетного платежа - калькурятор в программе Excel

Можно сделать расчет аннуитетного платежа и в Excel , для чего здесь имеется специальная функция – ПЛТ . Нажав на значок «f x » который находится слева от поисковика, вы получите список функций в новом окне. Среди них будет и ПЛТ . Выберите ее и нажмите «ОК». Перед вами появится другое окно, где Вам нужно будет заполнить следующие строки: «Ставка» - 22%/12; «Кпер» -24; «Пс» - -20000 (не забудьте, что число ставится с минусом!). Под строками сразу же появится число 1 037,56 – сумма, которую нужно будет вносить ежемесячно. Когда нажмете «ОК» , то это же число появится в ячейке таблицы.