Рассмотрим Сложный процент (Compound Interest) – начисление процентов как на основную сумму долга, так и на начисленные ранее проценты.

Немного теории

Владелец капитала, предоставляя его на определенное время в долг, рассчитывает на получение дохода от этой сделки. Размер ожидаемого дохода зависит от трех факторов: от величины капитала, предоставляемого в кредит, от срока, на который предоставлен кредит, и от величины ссудного процента или иначе процентной ставки.

Существуют различные методы начисления процентов. Основное их различие сводится к определению исходной суммы (базы), на которую начисляются проценты. Эта сумма может оставаться постоянной в течение всего периода или меняться. В зависимости от этого различают метод начисления по и сложным процентам.

При использовании сложных ставок процентов процентные деньги, начисленные после каждого периода начисления, присоединяются к сумме долга. Таким образом, база для начисления сложных процентов в отличие от использования изменяется в каждом периоде начисления. Присоединение начисленных процентов к сумме, которая послужила базой для их начисления, называется капитализацией процентов. Иногда этот метод называют «процент на процент».

В файле примера приведен график для сравнения наращенной суммы с использованием простых и сложных процентов.

В этой статье рассмотрим начисление по сложным процентам в случае постоянной ставки. О переменной ставке в случае сложных процентов .

Начисление процентов 1 раз в год

Пусть первоначальная сумма вклада равна Р, тогда через один год сумма вклада с присоединенными процентами составит =Р*(1+i), через 2 года =P*(1+i)*(1+i)=P*(1+i)^2, через n лет – P*(1+i)^n. Таким образом, получим формулу наращения для сложных процентов:

S = Р*(1+i)^n

где S - наращенная сумма,

i - годовая ставка,

n - срок ссуды в годах,

(1+ i)^n - множитель наращения.

В рассмотренном выше случае капитализация производится 1 раз в год.

При капитализации m раз в год формула наращения для сложных процентов выглядит так:

S = Р*(1+i/m)^(n*m)

i/m – это ставка за период.

На практике обычно используют дискретные проценты (проценты, начисляемые за одинаковые интервалы времени: год (m=1), полугодие (m=2), квартал (m=4), месяц (m=12)).

В MS EXCEL вычислить наращенную сумму к концу срока вклада по сложным процентам можно разными способами.

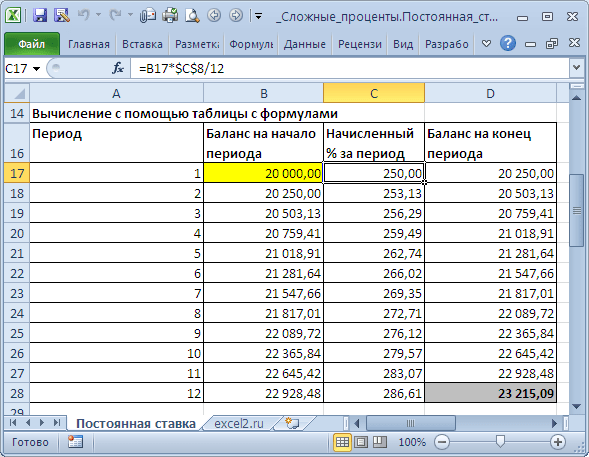

Рассмотрим задачу : Пусть первоначальная сумма вклада равна 20т.р., годовая ставка = 15%, срок вклада 12 мес. Капитализация производится ежемесячно в конце периода.

Способ 1. Вычисление с помощью таблицы с формулами

Это самый трудоемкий способ, но зато самый наглядный. Он заключается в том, чтобы последовательно вычислить величину вклада на конец каждого периода.

В файле примера

это реализовано на листе Постоянная ставка

.

За первый период будут начислены проценты в сумме =20000*(15%/12)

, т.к. капитализация производится ежемесячно, а в году, как известно, 12 мес.

При начислении процентов за второй период, в качестве базы, на которую начисляются %, необходимо брать не начальную сумму вклада, а сумму вклада в конце первого периода (или начале второго). И так далее все 12 периодов.

Способ 2. Вычисление с помощью формулы Наращенных процентов

Подставим в формулу наращенной суммы S = Р*(1+i)^n значения из задачи.

S = 20000*(1+15%/12)^12

Необходимо помнить, что в качестве процентной ставки нужно указывать ставку за период (период капитализации).

Другой вариант записи формулы – через функцию СТЕПЕНЬ()

=20000*СТЕПЕНЬ(1+15%/12; 12)

Способ 3. Вычисление с помощью функции БС().

Функция БС()

позволяет определить инвестиции при условии периодических равных платежей и постоянной процентной ставки, т.е. она предназначена прежде всего для расчетов в случае . Однако, опустив 3-й параметр (ПЛТ=0), можно ее использовать и для расчета сложных процентов.

=-БС(15%/12;12;;20000)

Или так =-БС(15%/12;12;0;20000;0)

Примечание . В случае переменной ставки для нахождения Будущей стоимости по методу сложных процентов БЗРАСПИС() .

Определяем сумму начисленных процентов

Рассмотрим задачу: Клиент банка положил на депозит 150 000 р. на 5 лет с ежегодным начислением сложных процентов по ставке 12 % годовых. Определить сумму начисленных процентов.

Сумма начисленных процентов I равна разности между величиной наращенной суммы S и начальной суммой Р. Используя формулу для определения наращенной суммы S = Р*(1+i)^n, получим:

I = S – P= Р*(1+i)^n – Р=P*((1+i)^n –1)=150000*((1+12%)^5-1)

Результат: 114 351,25р.

Для сравнения: начисление по простой ставке даст результат 90 000р. (см. файл примера

).

Определяем Срок долга

Рассмотрим задачу: Клиент банка положил на депозит некую сумму с ежегодным начислением сложных процентов по ставке 12 % годовых. Через какой срок сумма вклада удвоится?

Логарифмируя обе части уравнения S = Р*(1+i)^n, решим его относительно неизвестного параметра n.

В файле примера приведено решение, ответ 6,12 лет.

Вычисляем ставку сложных процентов

Рассмотрим задачу: Клиент банка положил на депозит 150 000 р. с ежегодным начислением сложных процентов. При какой годовой ставке сумма вклада удвоится через 5 лет?

В файле примера приведено решение, ответ 14,87%.

Примечание . Об эффективной ставке процентов .

Учет (дисконтирование) по сложным процентам

Дисконтирование основывается на базе концепции стоимости денег во времени: деньги, доступные в настоящее время, стоят больше, чем та же самая сумма в будущем, вследствие их потенциала обеспечить доход.

Рассмотрим 2 вида учета: математический и банковский.

Математический учет

. В этом случае решается задача обратная наращению по сложным процентам, т.е. вычисления производятся по формуле Р=S/(1+i)^n

Величину Р, полученную дисконтированием S, называют современной, или текущей стоимостью, или приведенной величиной S.

Суммы Р и S эквивалентны в том смысле, что платеж в сумме S через n лет равноценен сумме Р, выплачиваемой в настоящий момент. Здесь разность D = S - P называется дисконтом.

Пример

. Через 7 лет страхователю будет выплачена сумма 2000000 руб. Определить современную стоимость суммы при условии, что применяется ставка сложных процентов в 15% годовых.

Другими словами, известно:

n = 7 лет,

S = 2 000 000 руб.,

i = 15% .

Решение. P = 2000000/(1+15%)^7

Значение текущей стоимости будет меньше, т.к. открыв сегодня

вклад на сумму Р с ежегодной капитализацией по ставке 15% мы получим через 7 лет сумму 2 млн. руб.

Тот же результат можно получить с помощью формулы =ПС(15%;7;;-2000000;1)

Функция ПС()

возвращает приведенную (к текущему моменту) стоимость инвестиции и .

Банковский учет

. В этом случае предполагается использование сложной учетной ставки. Дисконтирование по сложной учетной ставке осуществляется по формуле:

Р = S*(1- dсл)^n

где dcл - сложная годовая учетная ставка.

При использовании сложной учетной ставки процесс дисконтирования происходит с прогрессирующим замедлением, так как учетная ставка каждый раз применяется к сумме, уменьшенной за предыдущий период на величину дисконта.

Сравнив формулу наращения для сложных процентов S = Р*(1+i)^n и формулу дисконтирования по сложной учетной ставке Р = S*(1- dсл)^n придем к выводу, что заменив знак у ставки на противоположный, мы можем для расчета дисконтированной величины использовать все три способа вычисления наращения по сложным процентам, рассмотренные в разделе статьи Начисление процентов несколько раз в год .

Такое понятие, как сложный процент по вкладу приходится слышать достаточно редко, большинство банковских клиентов, потенциальных вкладчиков предпочитают формулировку «капитализация процентов». Тем не менее, основная задача каждого клиента, владельца депозитного счета – получить прибыль от сотрудничества с банком , здесь именно сложный процент по вкладу это обеспечивает. В банковских предложениях, в большинстве своем указана базовая процентная ставка, то есть без учёта процентов на проценты. Но все же вкладчикам обязательно стоит знать, как рассчитываются сложные проценты по вкладам. Попробуем ответить на вопрос.

Как начисляются проценты по вкладам

На самом деле здесь процесс начисления достаточно простой. Банк указывает клиенту годовую ставку, например, 8% и на всю сумму инвестиции ее начисляет. Приведем простой пример: сумма вклада 10000 рублей, ставка 8%, срок 1 год. По окончании месяца сумма к выдаче составит 10800 рублей. В данном примере применялась формула простых процентов, которая выглядит так:

S=D*(P/100), где:

- S – итоговая сумма, по окончании срока действия договора;

- D – сумма инвестиций;

- P – годовой процент.

Что касается индивидуальных условий банковского обслуживания, то всё зависит от внутреннего регламента коммерческой организации. То есть, некоторые банки начисляют доход по окончании срока действия договора, другие кредитно-финансовые организации рассчитывают доход с определенной периодичностью, например, один раз в месяц, квартал или полугодие. Соответственно, клиент может получать свое вознаграждение на протяжении срока действия договора.

Кроме всего прочего, в банковской терминологии применяются такие понятия, как фиксированный и плавающий годовой процент. Фиксированное значение - это то, которое действует от начала до конца срока вложений и может измениться только при том обстоятельстве, если предусмотрена автоматическая пролонгация договора. По той причине, что в данном случае банк устанавливает тот процент, который действует на дату пролонгации.

Плавающий процент применяется при депозитах с возможностью пополнения счёта. Например, по условия банковского вклада владелец депозитного счёта может пополнять его на определенную сумму, при этом годовой процент полностью зависит от размера вклада, а постольку, поскольку он пополняемый, то за весь период срока действия договора сумма увеличивается, соответственно, вместе с ней увеличивается и годовой процент.

Посчитать проценты за месяц достаточно просто, нужно применить формулу, указанную выше, но с небольшой корректировкой: S=D*(P/100/12) , то есть вклад с вышеуказанными параметрами принесет своему владельцу доход в размере 67 рублей.

Обратите внимание, что расчеты по представленной формуле предварительные, потому что банк рассчитывает прибыль для вкладчиков за каждый день, а затем умножает на количество дней в периоде.

Капитализация процентов

На самом деле вклады под сложные проценты принято называть вклад с капитализацией процентов. Что это такое? Если говорить просто, то для вкладчика это означает начисление процентов на проценты. Например, по условиям банковского вклада прибыль от депозита начисляется ежемесячно, но, постольку, поскольку она остается не востребована вкладчиком, ее банк прибавляет к телу депозита.

Здесь размер прибыли во многом зависит от количества периодов капитализации. Многие крупные банки, в частности, Сбербанк России, ВТБ 24 и другие, предлагают своим клиентам капитализацию один раз в квартал, то есть каждые 3 месяца. А другие коммерческие банки могут вовсе рассчитывать прибыль один раз в год, соответственно, первая капитализация будет только через 12 месяцев, а именно на этот срок большинство заключает договор.

Вернемся к вопросу, как выглядит формула сложных процентов для банковских вкладов. Попробуем рассчитать прибыль от депозита за один год:

S=D×(1+N×L100×365)^x, где:

- S – общая сумма денежных средств, подлежащая возврату вкладчику по истечении срока действия депозитного договора;

- N – годовой процент без учета капитализации;

- L – число дней в том периоде, за который банк проводит капитализацию процентов;

- x – количество капитализаций за весь период действия договора;

- D – сумма инвестиций в банковский вклад.

- сумма инвестиций - 10000 рублей;

- капитализация осуществляется один раз в месяц (всего в году 365 дней), соответственно здесь L будет равно 365/12=30,41;

- количество капитализации - 12;

- годовая ставка - 8%;

Теперь произведем расчет:

S=10000×(1+8×30,41100×365)^12= 10830 рублей – это общая прибыль по депозиту на конец срока действия договора.

Как видно, посчитать самостоятельно прибыль от депозита не так сложно. Но банки рассчитывают доход вкладчика с учетом капитализации процентов несколько по-другому. То есть, от базовой процентной ставки высчитывается эффективный процент по вкладу, то есть тот который будет действовать с учетом причисления процентов к телу депозита на протяжении срока действия депозитного договора.

Формула сложных процентов по вкладам будет выглядеть следующим образом:

((1+P/12)^x-1)×12/x, где:

- P – это годовой процент без учета капитализации;

- x – количество периодов капитализации (при том условии, если она осуществляется ежемесячно).

Рассмотрим простотой пример расчета процентной ставки, при том условии, что базовое значение 8% в год. Расчет сложной ставки:

((1+8/100/12)^ 12-1)×12/12=0,083.

То есть, согласно данным расчетам базовая ставка 8% будет увеличена на 0,083% при капитализации процентов. Если же капитализация будет осуществляться один раз в квартал, то рассчитать эффективную ставку можно по следующей формуле:

((1+P/100/4)^4-1)×100%.

Считаем вклад с теми же параметрами ((1+8/100/4)^4-1)×100%=0,2682417945625, или приблизительно 0,268.

Обратите внимание, что информация по расчетам носит справочный характер, окончательное значение по вашему договору вы можете узнать непосредственно в банке.

Расчет прибыли для вклада с пополнением

Большинство вкладчиков сегодня выбирают депозитные программы с возможностью пополнения. Суть данного предложения заключается в том, что за весь период действия договора клиент может пополнять свой счет на определенную сумму. Несомненно, в данном случае прибыль будет рассчитываться совершенно по-другому.

- сумма 10000 рублей;

- ставка с учетом капитализации – 8,083%;

- срок 3 месяца;

- капитализация ежемесячно;

- ежемесячное пополнение 1000 рублей.

Считаем прибыль:

- 1 месяц – 10000+(10000×8,083/100/12)+1000=11067,358 рублей;

- 2 месяц – 11067,358+(11067,358×8,083/100/12)+1000=12141,905 рублей;

- 3 месяц – 12141,905+(12141,905×8,083/100/12)+1000=13223,690 рублей.

Таким образом, по истечении срока действия договора сумма инвестиций составит 13 тысяч рублей. Чистая прибыль будет равняться 223,69 рублям.

Особенности начисления прибыли

На самом деле, вопрос начисления процентов по депозиту строго индивидуальный. Если быть точнее, то всё зависит от условий договора с банком. Например, разновидности вклада очень много, банки предоставляют возможность пополнять счет, частично снимать наличные, получать ежемесячную прибыль в виде начисленных процентов. Соответственно, вопрос расчёта также строго индивидуальный.

В любом случае, все действующие условия депозита должны быть отражены в договоре с банком. Кроме того, банк должен указать вкладчику принцип начисления прибыли и прочие нюансы. Не стоит забывать о том, что в некоторых случаях банк ограничивает начисление прибыли, например, когда сумма вашего депозита превышает допустимый предел согласно условиям предложения.

Как правильно выбрать депозит в банке

Из выше приведенных формул, можно сделать определенный вывод, что для достижения максимальной прибыли стоит выбирать депозитные предложения с капитализацией. Пополнение счета позволит вкладчику контролировать свой доход, то есть это дает возможность вкладывать в депозит любую свободную сумму средств, на которую банк в будущем начислит свой процент. При этом стоит учитывать тот факт, что при досрочном отзыве средств годовую ставку снижается доставки от 0,01 до 0,1% годовых.

Что касается срока депозита, то разумнее выбирать средние сроки от полугода до одного года. На самом деле прибыльность будет зависеть непосредственно от этого. Как правило, чем меньше срок, тем ниже процентная ставка по вкладу, с другой стороны, заключение договора на длительный срок не позволит вкладчику отозвать средства раньше него. Поэтому стоит выбирать банк, где возможна автоматическая пролонгация договора на следующий срок.

В данном случае клиенту не нужно перезаключать договор вклада, так как банк сделает это автоматически.

Если сделать определенный вывод, то начисление сложных процентов по вкладам рассчитать будет довольно сложно, к тому же вы можете рассчитать сумму прибыли лишь приблизительно. Кстати, нельзя не сказать о том, что в интернете в открытом доступе можно найти калькулятор вклада которые также производят лишь предварительный расчёт окончательные выводы можно сделать только после обращения непосредственно в банк.

Сложные проценты

2.2.1. Формула сложых процентов

2.2.2. Эффективная ставка процентов

2.2.3. Переменная ставка процентов

2.2.4. Непрерывное начисление процентов

2.2.5. Определение срока ссуды и величины процентной ставки

В финансовой практике значительная часть расчетов ведется с использованием схемы сложных процентов.

Применение схемы сложных процентов целесообразно в тех случаях, когда:

- проценты не выплачиваются по мере их начисления, а присоединяются к первоначальной сумме долга. Присоединение начисленных процентов к сумме долга, которая служит базой для их начисления, называется капитализацией процентов;

- срок ссуды более года.

Если процентные деньги не выплачиваются сразу по мере их начисления, а присоединяются к первоначальной сумме долга, то долг, таким образом, увеличивается на невыплаченную сумму процентов, и последующее начисление процентов происходит на увеличенную сумму долга:

FV = PV + I = PV + PV i = PV (1 + i )

– за один период начисления;

FV = (PV + I ) (1 + i ) = PV (1 + i ) (1 + i ) = PV (1 + i ) 2

– за два периода начисления;

отсюда, за n периодов начисления формула примет вид:

FV = PV (1 + i ) n = PV k н ,

где FV – наращенная сумма долга;

PV – первоначальная сумма долга;

i – ставка процентов в периоде начисления;

n – количество периодов начисления;

k н – коэффициент (множитель) наращения сложных процентов.

Эта формула называется формулой сложных процентов.

Как было выше указано, различие начисления простых и сложных процентов в базе их начисления. Если простые проценты начисляются все время на одну и ту же первоначальную сумму долга, т.е. база начисления является постоянной величиной, то сложные проценты начисляются на увеличивающуюся с каждым периодом начисления базу. Таким образом, простые проценты по своей сути являются абсолютными приростами, а формула простых процентов аналогична формуле определения уровня развития изучаемого явления с постоянными абсолютными приростами. Сложные проценты характеризуют процесс роста первоначальной суммы со стабильными темпами роста, при наращении ее по абсолютной величине с ускорением, следовательно, формулу сложных процентов можно рассматривать как определение уровня на базе стабильных темпов роста.

Согласно общей теории статистики, для получения базисного темпа роста необходимо перемножить цепные темпы роста. Поскольку ставка процента за период является цепным темпом прироста, то цепной темп роста равен:

(1 + i ).

Тогда базисный темп роста за весь период, исходя из постоянного темпа прироста, имеет вид:

(1 + i ) n .

Базисные темпы роста или коэффициенты (множители) наращения, зависящие от процентной ставки и числа периодов наращения, табулированы и представлены в Приложении 2. Экономический смысл множителя наращения состоит в том, что он показывает, чему будет равна одна денежная единица (один рубль, один доллар и т.п.) через n периодов при заданной процентной ставке i . 5>>>

Графическая иллюстрация соотношения наращенной суммы по простым и сложным процентам представлена на рисунке 4.

Простые проценты применяются в ссудозаемных финансовых операциях продолжительностью до одного года. При использовании этой схемы начисление процентов осуществляется однократно с учетом неизменной базы расчета. Для исчисления применяет следующая :

FV=CFo×(1+n×r) ,

где FV –будущая стоимость денежных средств,

r – процентная ставка,

n – срок начисления.

В том случае, когда продолжительность ссудозаемной операции меньше календарного года, то для расчета используется следующая формула:

FV=CFo×(1+t/T×r),

где t – продолжительность операции в днях,

Т – общее количество дней в году

Расчет сложных процентов

При использовании сложной ставки годовой доход в каждом периоде рассчитывается не с исходной суммы вклада, а с общей накопленной суммы, включающей также начисленные ранее проценты. Таким образом, по мере начисления процентов происходит капитализация процентов.

Предположим, вкладчик разместил на депозит в банке 1000 рублей под 6% годовых. Определите, какая сумма будет за два года, если проценты начисляются по сложной схеме

Процентный доход = ставка процента×первоначальные вложения = 1000×0,06=60 рублей

Таким образом, к концу 1-го года на депозите будет накоплена сумма:

FV1=1000+60=1060 рублей=1000×(1+0,06)

Если не снимать деньги со счета, а оставить их до следующего года, то в конце 2-го года на счете будет накоплена сумма:

FV2=FV1 ×(1+r)=CVo×(1+r)×(1+r)=CVo×(1+r)^2 =1060×(1+0,06)=1000×(1+0,06)×(1+0,06)=1123,6 рублей

Для расчета сложных процентов применяется следующая формула:

FVn=CVo×FVIF(r,n)=CVo×(1+r)^n

Множитель наращения сложных процентов FVIF (r,n) показывает, чему будет равна одна денежная единица через n периодов при определенной процентной ставке r.

На практике очень часто для предварительной оценки эффективности процентной ставки рассчитывают период времени, необходимый для увеличения первоначального вклада вдвое. Число периодов, за которое исходная сумма приблизительно удвоится, составляет 72/r. Например, при ставке 9 % годовых первоначальный капитал удвоится приблизительно за 8 лет.

Сравнение простой и сложной схем начисления процентов

Для сравнения разных схем начисления процентов необходимо как множители наращения изменяются при различных значениях показателя n.

Если n = 1, то (1+n×r) = (1+r)^n .

Если n > 1, то (1+n×r) < (1+r)^n .

Если 0 < n <1, то (1+n×r) > (1+r)^n .

Таким образом, если срок ссуды составляет менее 1 года, то для кредитора выгодно использовать схему простых процентов. Если период начисления процентов равен 1 году, то результаты по обеим схемам совпадут.

Частные случаи начисления процентов

В современной банковской практике иногда встречаются контакты, которые заключаются на срок, отличающийся от целого числа лет. В этом случае могут использоваться два варианта начисления:

1) по схеме сложных процентов

FVn=CFo×(1+r)^w+f;

2) по смешанной схеме

FVn=CFo×(1+r)^w×(1+f×r),

где w – целое число лет,

f – дробная часть года.

Предположим, вкладчик разместил на депозит 40000 рублей на срок 2 года 6 месяцев под 10% годовых, проценты начисляются ежегодно. Сколько получит вкладчик, если банк начисляет проценты по сложной или по смешанной схеме.

1) Расчет по сложной схеме начисления:

40000×(1+0,1)^2,5=50762, 3 руб.

2) Расчет по смешанной схеме начисления:

40000×(1+0,1)^2×(1+0,5×0,1)=50820 руб.

По некоторым вкладам начисление процентов происходит чаще, чем один раз в год. В таких случаях применяется следующая формула:

FVn=CFo ×(1+r/m)^m×n ,

где m – количество начислений в году.

Определите будущую стоимость 7000 рублей, инвестированных на 3 года, под 7 % годовых, если проценты начисляются ежеквартально?

FV3=7000 ×(1+0,07/4)^3×4 = 8620,1 руб.

Обратите внимание, что при заключении договора на вклад в банке необходимо помнить, что чаще всего в документах не используется термины «простые» или «сложные» проценты. Для обозначения простой схемы начисления в договоре может быть указана фраза «проценты по вкладу начисляются в конце срока». А при использовании сложной схемы, в договоре может быть указано, что проценты начисляются раз в год, квартал или месяц.

Банки предлагают своим потенциальным вкладчикам разные виды депозитных вкладов, но их все можно поделить на две группы по способам расчета прибыли. Это начисление процентов по депозиту без капитализации, и начисление с использованием сложного процента. Чтобы посчитать прибыль во втором случае, вам пригодится формула сложного процента для банковских вкладов.

Мы расскажем, как посчитать сложный процент самостоятельно, и использовать эту формулу для грамотного инвестирования капитала. Вы поймете, по какому принципу банки начисляют вам проценты. Это поможет легко ориентироваться среди массы разных предложений по депозитам.

Как рассчитать сложный процент: формула и примеры

Начнем от простого к сложному. Типичный банковский депозит с простым процентом не предусматривает возможность капитализации прибыли. Вы получаете выплаты по процентам ежемесячно, ежеквартально или в конце вместе с основной суммой, в зависимости от условий банка. Деньги вы можете снимать и использовать по собственному усмотрению.

Вот пример классического простого депозита. Вы положили в банк 100 000 под 12% годовых. Проценты вам банк выплачивает каждый месяц. Ваша общая прибыль составит:

100 000 * 0,12 = 12 000 рублей

В конце каждого периода вы будете получать примерно 1000 рублей. Формула расчета в банке сложнее, она учитывает количество дней в каждом месяце и количество дней в году. Поэтому в феврале вы получите меньше, чем в апреле, а в апреле – меньше, чем в мае. Но в сумме прибыль составит 12 000 рублей*.

* Для тех, кто любит точность во всем. На самом деле, вы не получите даже 12 000 рублей, поскольку банки используют более сложную формулу для начислений по вкладам. Сумма прибыли рассчитываются так: % = р/(Днпер. / Днгод.). Банки, как правило, не учитывают день оформления вклада, поэтому реально вы получите за год 100 000 * 0,12/(364/365) = 100 000 * 0,119671232 = 11 967, 1232 рублей.

Сложный процент по вкладу предусматривает начисление процентов на период, обозначенный в договоре (месяц, год, квартал), и последующее добавление этой суммы к общей сумме депозита. Проценты за следующий период будут начисляться уже не на первоначальную сумму, а на сумму + проценты. Поэтому доход за новый период будет выше.

Финансовый термин»сложный процент» обозначает общую прибыль, полученную за депозитный вклад, при условии прибавления прибыли за каждый период. Добавление процентов к первоначальной сумме называется капитализацией.

С прибыль = С нач * (1 + %) w — С нач

Пояснения к формуле начисления сложного процента:

- С прибыль – сумма, которую вы получите после окончания договора, не включая начальный вклад;

- С нач – сумма, на которую оформлен депозит (первоначальная сумма);

- % – обозначение процентной ставки. Указывается она в виде десятичной дроби p (10% годовых – это 0,1;

- 14,5% годовых – 0,145, и рассчитывается на каждый период по формуле: % = р * (Nдн.пер. / Nгод.);

- w – количество периодов капитализации. Если прибавление к основной сумме вклада осуществляется каждый месяц, тогда w = 12. Упрощенная формула % для примерного подсчета прибыли будет такой: % = р / 12.

Пользуясь такой простой версией, сложный процент посчитать можно очень быстро без дополнительных программ и калькуляторов.

Пример. Вы положили те же 100 000 рублей под 12% годовых, но с капитализацией каждый месяц. Ваша прибыль составит: 100 000 * (1+0,12/12) 12 — 100 000 = 100 000 * (1 + 0,01) 12 – 100 000 = 112 682,503 – 100 000 = 12 682 рублей.

На деле сумма будет отличаться, поскольку точная формула % для каждого месяца будет разной, из-за разного количества дней. Так же не учитывается первый день первого зачетного периода (как и в случае с расчетом простого процента).

Большинство депозитных продуктов банков предлагают сложный процент с капитализацией ежемесячно или ежеквартально. Чем больше периодов капитализации, тем выше будет прибыль. Это легко проверить на первом примере, изменив количество периодов с 12 на 4: 100 000 * (1 + 0,12/4) 4 – 100 000 = 100 000 * (1,03) 4 – 100 000 = 100 000 * 1,1255088 – 100 000 = 12 550, 88 рублей.

Почему у клиентов банков часто возникают трудности со сложным банковским процентом? Чаще всего, потому, что они используют упрощенную формулу для расчета, и не учитывают разную ставку для каждого периода. Но тогда и общую формулу применять нельзя: ведь если в одном квартале у нас получится % = р * (90/365) = р * 0,2466, то уже во втором % = р * (91/365) = р * 0,2493.

Чем такой вклад отличается от стандартного депозита с капитализацией процентов? В данном случае по окончанию первого периода (месяца) к начальной сумме добавляются не проценты за этот период, а определенная фиксированная сумма. Для того чтобы посчитать сложный процент с ежемесячным пополнением, будем использовать другую формулу.

Для расчета сложного процента с пополнением формула выглядит так:

С прибыль = С нач * (1 + %) w + (С доп * (1 +%) w+1 – С доп * (1 + %)) / % — С нач

Пример: вы положили на счет 100 000 рублей под 12% годовых, и каждый месяц добавляете к этому вкладу еще 5 000. При этом проценты мы не учитываем: считаем, что их вы получаете на отдельный счет и используете по-другому.

Вы получите: 100 000 * (1 +0,01) 12 – 100 000 + (5 000 * (1 + 0,01) 13 – 5 000 * 1,01) / 0,01 = 12 682 + 1904 = 14 586 рублей.

Формула для расчета по первому периоду: С1 = С нач * (1 + %). С1 – это не только проценты, но и плюс начальная сумма взноса. Расчет по второму периоду: С2 = С1 * (1 + %). Помните, что значение % в каждом случае будет разным.

Рассчитаем сложный банковский процент для вклада в 100 000 рублей под 12% годовых, с капитализацией каждый квартал. Днем, когда оформлен договор, будем считать 1 января.

С1 = С нач * (1 + %) = 100 000 * (1 + 0,12 * (30 + 28 + 31)/365) = 100 000 * (1 +0,12 * 0,2438356) = 100 000 * (1 + 0,0292603) = 102 926, 03 рублей;

С2 = 102 926,03 * (1 + 0,12 * (30 + 31 + 30)/365) = 102 926,03 * (1 + 0,0299178) = 106 005,35 рублей и т.д. Продолжая эти подсчеты, мы получим 112514,93 рублей. То есть, прибыль составит 12 514, 93 рублей (при подсчете по упрощенной формуле в итоге получалось 12 550 рублей).

Пользоваться такими сложными формулами не обязательно, разве что вы любите точные цифры и хотите проверить свой банк – правильно ли осуществляются начисления по вашим депозитам.

Как выгодно использовать сложный банковский процент

При равных процентных ставках, депозитный вклад с капитализацией принесет больший доход. Но зачастую банк предлагает выбор: депозит со ставкой ниже, но с капитализацией, или обычный депозит с высокой ставкой без капитализации. Чтобы найти лучший вариант, придется использовать приведенную выше формулу для расчета сложных процентов по вкладам.

Пользоваться формулой можно и от обратного. Например, рассчитать процентную ставку, при которой вы получите желаемую прибыль за определенное время. Формула будет выглядеть так: % = (Сжелаемая / Сначальная) 1/n – 1. Например, вы хотите рассчитать, при какой процентной ставке, вложив 10 000 рублей на год с ежеквартальной капитализацией, вы получите в итоге 15 000 рублей. Рассчитываем ставку: % = (15 000 / 10 000) ¼ – 1 = 0,10668. Ставка должна быть 10,668 %.