Транспортный налог является самым простым налогом по методу расчета. Так ли это на самом деле? Из этой статьи вы сможете узнать, как рассчитать транспортный налог в 2016 году и какие существуют особенности расчета.

Для расчета налога на транспорт необходимо знать, чем выражена налоговая база, а также нужно знать ставки.

Налоговой базой в данном налоге признается мера измерения транспорта. Это может быть:

Расчет транспортного налога в 2016 году производится в соответствии со следующими данными:

- Двигатель менее ста лошадок – 2,5 рубля за 1 лошадку;

- От ста до ста пятидесяти лошадок – 3,5 рубля за л. с.;

- От ста пятидесяти до двухсот лошадок – 5 рублей за лошадку;

- От двухсот до двухсот пятидесяти лошадок – 7,5 рублей за л.с.;

- Более двухсот пятидесяти лошадок – 15 рублей за одну лошадку.

Зная эти сведения, можно с легкостью узнать размер налога. Формула расчета транспортного налога 2016 следующая:

Налог на транспорт = база налога * ставка налога * коэффициент пользования.

Коэффициент пользования рассчитывается путем деления числа месяцев, которые плательщик владеет авто на 12 (число месяцев в отчетном периоде).

В некоторых регионах размер налога будет зависеть еще и от времени пользования авто. Поэтому важно знать, сколько лет машина находится в эксплуатации.

Ответственность за неуплату

Если у налогоплательщика по каким-либо причинам не получилось уплатить налог во время, ему придется заплатить штраф. Причем сделать это нужно будет как можно быстрее, так как за каждый день просрочки начисляются пени. Размер штрафа будет зависеть от следующих показателей:

- Число просроченных дней уплаты;

- Ставки рефинансирования;

- Величины недоимки.

Если плательщик игнорирует и уплату налога, и оплату штрафа, дело доходит до суда. В ходе судебного разбирательства выносится постановление, в котором сообщается, что неуплаченная сумма должна быть списана с должника в принудительном порядке. После этого дело поручают судебным приставам, которые изымают деньги любыми доступными и законными способами. В основном, они заставляют погасить долг либо за счет средств в банке, либо за счет имущества.

Система налогообложения - одна из самых сложных и запутанных вещей, с которыми приходится сталкиваться гражданам нашей, да и не только нашей, страны. Автомобили наряду с другим имуществом подлежат налогообложению, о чем, однако, знает далеко не каждый новоиспеченный автовладелец. А тема эта важная и очень актуальная. Вы спросите - почему? Во-первых, потому что всегда желательно знать наперед, с какой суммой вам предстоит ежегодно расставаться. Во-вторых, потому что «незнание не освобождает от ответственности», то есть от штрафов за неуплаченные налоги.

Начисление

Сперва кратко рассмотрим самую нудную, но важную часть транспортного налога: его ставку и порядок расчета. Почему это важно? Хотя бы потому что при покупке автомобиля вы уже будете в курсе предстоящих выплат (также рекомендуем заранее узнать стоимость ежегодного обслуживания автомобиля, среднюю цену на запчасти и реальный расход топлива в условиях вашего региона проживания ).

Итак, сама сумма транспортного налога будет зависеть от двух составляющих:

- мощности двигателя под капотом вашего автомобиля;

- места постановки автомобиля на учет.

Если с мощностью двигателя, обычно, вопросов не возникает, то влияние региона проживания на сумму выплат понятно далеко не всем. Согласно законодательству РФ каждый субъект страны имеет право уменьшать или увеличивать ставку налога на лошадиные силы. Изменение ставки может происходить в размере от 0 до 10. Выбор так называемого коэффициента на лошадиные силы зависит исключительно от желания каждого из регионов страны.

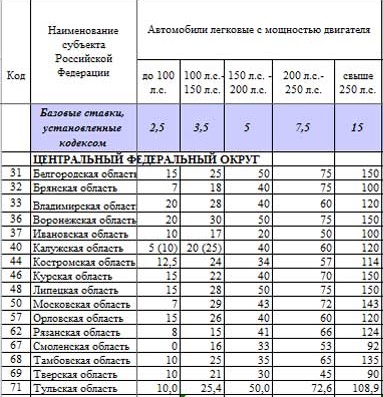

Таблица дорожного налога по лошадиным силам на 2016 год для Центрального Федерального Округа выглядит следующим образом:

В верхней части таблицы вы видите строку «Базовые ставки, установленные кодексом». Речь идет о тех ставках на лошадиные силы, которые установлены государством в законодательном порядке, в частности прописаны в Налоговом кодексе Российской Федерации. Они-то и подлежат изменению посредством коэффициента на лошадиные силы. Чтобы из этой таблицы определить сам коэффициент, разделите значение в строке на базовое значение. Однако, так никто не делает и общепринятыми являются ставки уже с учетом коэффициента на лошадиные силы.

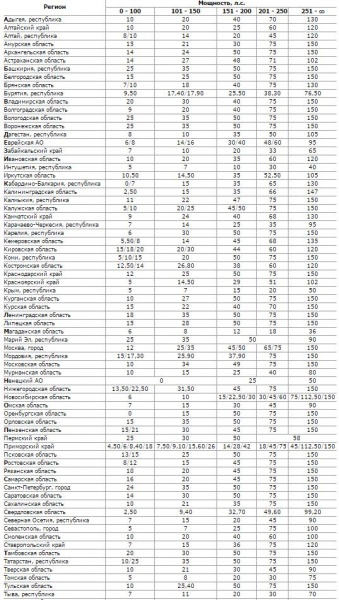

В следующей таблице вы сможете ознакомиться со ставкой налога на лошадиные силы в регионах нашей страны:

Разброс ставки на 1 лошадиную силу очень обширен. Например, в Оренбургской области вы не будете платить за автомобиль не мощнее 100 л.с., а в Пермском крае отдадите по 25 рублей за каждую лошадиную силу. В Приморском крае градация налога по лошадиным силам в 2016 году сильно зависит от возраста автомобиля. Так, первая из ставок для отечественных авто, вторая - иномарок старше 10 лет, третья - иномарок от 3 до 10 лет, последняя - иномарки до трех лет включительно. Зато транспортный налог на мощные автомобили (более 250 л.с.) одинаково высок почти во всех регионах. Самые приятные цены в Магаданской области и республике Ингушетия.

Налог на роскошь

Если же вы хотите приобрести непросто мощный, но при этом дорогой автомобиль, будьте готовы к еще большему увеличению выплат. Согласно законодательству РФ все автомобили, стоимость которых превышает три миллиона рублей, облагаются налогом на роскошь. По своей сути это дополнительный коэффициент, который добавляется в общий расчет транспортного налога. Естественно, этот коэффициент будет повышающим.

Важно! Некоторые автомобили, фактическая стоимость которых не превышает трех миллионов рублей, также могут облагаться налогом на роскошь.

Сделано это, вероятно, для того, чтобы избежать ухода от данного налога при покупке почти нового автомобиля «с рук». Ведь в таком случае цена «на бумаге» может быть и 100 тысяч рублей за Audi R8, например. Министерство промышленности и торговли составило подробный перечень автомобилей по маркам и моделям, которые размещены в определенные ценовые категории. Часть данной таблицы вы увидите ниже, а полную версию можно найти на сайте Минпромторга:

Этот список ежегодно обновляется и выкладывается на сайт не позднее 1 марта каждого года. Транспортный налог, как и все прочие, обычно начисляется осенью в середине октября — начале ноября. Поэтому все изменения в списке вы увидите почти за полгода до того, как вам предстоит оплачивать налоги.

Как вы видите, список очень подробен и не допускает двусмысленных толкований. Помимо марки и подробного названия модели, есть столбцы, учитывающие тип и объем двигателя, а также количество лет, прошедших с года выпуска.

Пример расчета

На самом деле расчет транспортного налога очень прост. Возьмем Хонду Аккорд 2008 года выпуска с двигателем 2,4 литра мощностью 200 лошадиных сил. Допустим, автомобиль зарегистрирован в Санкт-Петербурге, в городе ставка на автомобили мощностью от 151 до 200 л. с. составляет 50 рублей за 1 л. с.

ТН = 200х50=10000 рублей.

А теперь рассчитаем транспортный налог для «роскошного» автомобиля BMW M5. Год выпуска 2015, объем двигателя - 4,4 литра, мощность - 555 лошадиных сил. Зарегистрирован автомобиль, например, в Москве, где ставка составляет 150 рублей. В таблице Минпромторга BMW M5 4,4 относится к категории от 3 до 5 млн рублей, то есть имеет коэффициент 1,1.

ТН=555х150х1,1=91575 рублей.

Если вам понятны не все нюансы, связанные с расчетом транспортного налога, посмотрите видео, где специалист объясняет все тонкости данной процедуры:

Каждый, на кого зарегистрировано какое-либо транспортное средство и кто не имеет соответствующих льгот, должен платить транспортный налог. Физическое лицо является плательщиком транспортного налога, если на него зарегистрировано транспортное средство: автомобиль, мотоцикл, мотороллер, снегоход, водный или иной транспорт, перечисленный в ст. 358 НК РФ (ст. 357 НК РФ).

Таким образом, плательщиками данного налога считаются лица, которые владеют автомобилем, мотоциклом, автобусом и другими судоходными машинами, которые обуты в шины.

Обращаем Внимание, если физическое лицо продало автомобиль по доверенности, машина остается зарегистрированной на него и он является плательщиком транспортного налога по этому автомобилю.

Данный налог уплачивается ежегодно.

Но есть и исключения, или так называемые льготы - за специально оборудованные автомобили и мотоколяски не платят данный налог инвалиды.

Уведомление из налоговой инспекции с расчетом транспортного налога

Транспортный налог для физических лиц рассчитывает налоговая инспекция, которая должна направить вам уведомление с размером налога и данными, на основе которых он был рассчитан (п. 1 ст. 362, п. 3 ст. 363 НК РФ).Информацию о транспортном средстве, его характеристиках, владельце и сроках регистрации представляет в налоговую инспекцию орган, который осуществляет государственную регистрацию тех или иных транспортных средств.

Например, государственную регистрацию автомототранспорта осуществляют подразделения ГИБДД, которые передают данные в налоговые органы (п. 4 ст. 85 НК РФ; Положение о взаимодействии подразделений Госавтоинспекции и налоговых органов при представлении сведений о транспортных средствах и лицах, на которых они зарегистрированы, утв. Приказом МВД России N 948).

Расчет транспортного налога

Размер транспортного налога рассчитывается по каждому транспортному средству исходя из пяти составляющих.1. Налоговая база - величина, установленная для расчета налога в зависимости от вида транспортного средства.

Для автомобилей, мотоциклов, самоходных водных судов, иного транспорта с двигателем - это мощность двигателя в лошадиных силах; для несамоходных (буксируемых) водных судов - это валовая вместимость в регистровых тоннах и т.д. (п. 1 ст. 359 НК РФ).

Эти характеристики указываются в технических документах на транспорт, в паспорте транспортного средства и в свидетельстве о регистрации.

2. Доля в праве собственности на транспортное средство. Если собственник один - доля в праве принимается за единицу, если несколько - для конкретного налогоплательщика берется его часть (1/2, 1/3 и т.п.).

3. Налоговая ставка. Устанавливается законами субъектов РФ в расчете на одну лошадиную силу мощности двигателя, одну регистровую тонну валовой вместимости несамоходного судна и т.д. (ст. 361 НК РФ).

Ставки транспортного налога можно посмотреть в законе того субъекта РФ, где состоит на учете транспортное средство.

Если такой закон в регионе не принят или ставки в нем не установлены, то применяются ставки, указанные в п. 1 ст. 361 НК РФ.

4. Период, за который рассчитан налог. По умолчанию это предыдущий календарный год.

Если транспортное средство было зарегистрировано на вас весь год - величина принимается равной единице.

Если только часть года - период определяется как отношение числа полных месяцев, в течение которых транспортное средство было зарегистрировано на вас, к числу календарных месяцев в году.

При расчете транспортного налога за налоговые периоды начиная с 2016 г. месяц регистрации транспортного средства (месяц снятия транспортного средства с учета) принимается за полный месяц, если регистрация (снятие с регистрации) транспортного средства произошла до 15-го числа соответствующего месяца включительно.

Если регистрация транспортного средства произошла после 15-го числа соответствующего месяца или снятие транспортного средства с регистрации (снятие с учета, исключение из государственного судового реестра и так далее) произошло до 15-го числа соответствующего месяца включительно, месяц регистрации (снятия с регистрации) транспортного средства не учитывается при определении периода.

(п. 3 ст. 362 НК РФ; ч. 10 ст. 4 Закона от 29.12.2015 N 396-ФЗ).

Дату постановки транспортного средства на учет можно посмотреть в свидетельстве о регистрации (п. 1 ст. 360, п. 3 ст. 362 НК РФ).

5. Повышающий коэффициент. Исчисление суммы налога производится с учетом повышающего коэффициента в отношении легковых автомобилей стоимостью от 3 млн руб. с соответствующим годом выпуска.

Так, например, в отношении легковых автомобилей стоимостью от 3 млн руб. до 5 млн руб. включительно повышающий коэффициент составит (п. 2 ст. 362 НК РФ):

- 1,1 - если с года выпуска автомобиля прошло от двух до трех лет;

- 1,3 - если с года выпуска автомобиля прошло от года до двух лет;

- 1,5 - если с года выпуска автомобиля прошло не более года.

Размер транспортного налога рассчитывается как произведение указанных выше пяти составляющих. В налоговом уведомлении, которое направляет налоговая инспекция, указываются все величины, необходимые для расчета, и итоговая сумма налога.

Пример. Расчет транспортного налога

Рассчитаем налог на принадлежащий гражданину автомобиль, который зарегистрирован в ГИБДД г. Москвы.

Исходные данные:

- Мощность двигателя - 140 л. с.

- Собственник - один.

- Налоговая ставка - 35 руб/л. с. (ст. 2 Закона г. Москвы от 09.07.2008 N 33).

- Поставлен на учет в октябре 2016 г. (значит, был зарегистрирован три полных месяца из 12).

- Автомобиль выпущен в 2016 г., его стоимость - 4 млн руб., включен в перечень легковых автомобилей средней стоимостью от 3 млн руб.

Срок уплаты транспортного налога

Сроки уплаты устанавливаются законами субъектов РФ.При этом налог нужно уплатить в срок не позднее 1 декабря года, следующего за истекшим налоговым периодом (календарным годом), начиная с налогового периода 2015 г.

За более ранние налоговые периоды (до 2015 г.) налог следовало уплачивать не позднее 1 октября года, следующего за истекшим налоговым периодом (п. 1 ст. 363, ст. 360 НК РФ; Письмо ФНС России от 11.01.2016 N БС-4-11/48@).

При этом уведомление должно быть направлено не позднее чем за 30 дней до указанного срока (п. 2 ст. 52, п. п. 1, 3 ст. 363, п. 4 ст. 397, п. п. 1, 2 ст. 409 НК РФ; Письмо ФНС России от 11.01.2016 N БС-4-11/48@).

Санкции

Неуплата или несвоевременная уплата налогов по налоговому уведомлению может повлечь:- начисление пеней;

- привлечение к ответственности в виде штрафа;

- взыскание задолженности по налогу (недоимки), а также пеней и штрафа через суд.

Пени за неуплату

Пеня - это денежная сумма, которая будет начислена вам на сумму долга по налогу, если вы уплатите налог с опозданием (п. 1 ст. 75 НК РФ).Пени рассчитываются по формуле (п. п. 3, 4 ст. 75 НК РФ):

Сумма пеней = не уплаченная в срок сумма налога x количество календарных дней просрочки x 1/300 действующей в это время ставки рефинансирования Банка России.

Если вы не уплатите налог в срок, налоговая инспекция направит вам требование об уплате недоимки по налогу и пеней.

Такое требование должно содержать: сумму задолженности по налогу; размер пеней на момент направления требования; срок уплаты налога; срок исполнения требования; также меры по взысканию налога, которые будут приняты в случае неисполнения требования.

Указанные в требовании суммы вы должны уплатить в течение восьми рабочих дней со дня получения требования, если в нем не указан более продолжительный срок (п. 4 ст. 69 НК РФ).

В случае направления требования по почте заказным письмом оно считается полученным по истечении шести дней с даты направления этого письма (п. 6 ст. 69 НК РФ).

Возможные штрафы

За неуплату налога вас могут привлечь к ответственности в виде штрафа. Штраф составляет 20 процентов от неуплаченной суммы налога.Если же инспекция докажет, что налог вы не уплатили умышленно, то сумма штрафа увеличится до 40 процентов (ст. 122 НК РФ).

Важно знать, что налоговый орган для привлечения вас к ответственности должен иметь доказательства, которые подтверждают совершение правонарушения.

А именно располагать документами о том, что инспекция исчислила налог в соответствии с законом, направила вам налоговое уведомление и требование, имеет подтверждение факта и даты получения уведомления.

Взыскание задолженности по налогу (недоимки), а также пеней и штрафа через суд

Если требование об уплате задолженности по налогу (пеней, штрафа) не будет исполнено вовремя, то налоговый орган может подать заявление в суд, чтобы взыскать долг за счет вашего имущества (в т.ч. денежных средств на счетах в банке, наличных денег). По общему правилу срок для обращения в суд - шесть месяцев со дня истечения срока исполнения требования (п. п. 1, 2 ст. 48 НК РФ).Если вы или ваша компания являетесь владельцем транспортного средства, по действующим в РФ законам, обязаны уплачивать транспортный налог. Как правило, уплата транспортного налога не вызывает серьезных затруднений у частных лиц. Поскольку расчет налога, контроль за уплатой возложены на налоговую инспекцию. А они в свою очередь, вряд ли забудут своевременно известить вас о необходимости уплаты.

Что касается предприятий, им нужно самостоятельно рассчитывать, уплачивать налог и сдавать декларацию. Это мы и рассмотрим подробно в статье.

В 2016 году нужно уплатить транспортный налог за 2015 год. За 2016 год заплатить налог и отчитаться по нему нужно в 2017 году. Компании, которые уплачивают авансовые платежи по транспортному налогу обязаны в I, II, III кварталах 2016 года заплатить по 1/4 от суммы налога.

Кто платит транспортный налог в 2016 году

Транспорт, как правило, регистрируется на собственника, которым может быть как частное лицо, так и предприятие. Все владельцы транспортных средств обязаны уплачивать транспортный налог в соответствии со (далее – НК РФ).

Какие транспортные средства облагаются налогом перечислено в . Вот этот список:

- автомобили;

- мотоциклы;

- мотороллеры;

- автобусы;

- самолеты;

- вертолеты;

- теплоходы;

- яхты;

- катера;

- моторные лодки;

- гидроциклы и т. д.

Не облагаются транспортным налогом в соответствии с пунктом 2 статьи 358 НК РФ:

- весельные лодки;

- моторные лодки с двигателем мощностью до 5 л. с.;

- легковые автомобили для инвалидов;

- промысловые морские и речные суда;

- тракторы, самоходные комбайны, спецмашины (молоковозы, скотовозы и т. д.), если такие машины используются для производства сельхозпродукции;

- пассажирские и грузовые морские, речные и воздушные суда, если основной вид деятельности компании собственника транспортного средства - перевозка пассажиров и грузов.

Транспортный налог для юридических лиц в 2016 году

Все частные владельцы транспортных средств уже привыкли к тому, что ежегодно получают из налоговой уведомление о необходимости уплатить транспортный налог и образец квитанции для уплаты. Граждане РФ не рассчитывают транспортный налог в 2016 году самостоятельно. Это регламентировано пунктом 3 статьи 363 НК РФ.

А вот на предприятия возложена обязанность самостоятельно рассчитывать транспортный налог. В бухгалтерии предприятии считается правильным, если расчет оформлен бухгалтерской справкой.

В некоторых регионах установлено, что транспортный налог уплачивается по итогам года. Например, в Москве, в соответствии с Законом г.Москва от 09.07.2008 № 33.

В Московской области в соответствии с пунктом 1 статьи 2 Закона Московской области от 16.11.02 № 129/2002-ОЗ предприятия обязаны уплачивать авансовые платежи по транспортному налогу по итогам каждого квартала. Порядок прописан в пункте 2 статьи 360, пункте 2.1 статьи 362, пунктах 1 и 2 статьи 363 НК РФ.

Размер авансового платежа по транспортному налогу равен ¼ годовой суммы налога, в соответствии с пунктом 2.1 статьи 362 НК РФ.

С 2014 года введены повышающие коэффициенты для расчета транспортного налога для автомобилей стоимостью свыше 3 миллионов рублей.

Расчет транспортного налога в 2016 году

Транспортный налог за полный год рассчитывайте по формуле:

Транспортный налог в 2016 году за неполный год рассчитывайте с коэффициентом использования транспортного средства по следующей формуле:

Налоговая база для расчета транспортного налога

Что является налоговой базой для расчета транспортного налогу определено в . Это:

- мощность двигателя в лошадиных силах – для транспортных средств с двигателями;

- валовая вместимость в регистровых тоннах – для водных несамоходных (буксируемых) транспортных средств;

- единица транспортного средства – для остальных водных и воздушных транспортных средств.

Ставки для расчета транспортного налога

Базовые ставки транспортного установлены пунктом 1 статьи 361 НК РФ. На их основе в регионах власти устанавливают конкретные тарифы в соответствии с абзацем 2 статьи 356 НК РФ. Поэтому в регионах РФ ставки разные.

Базовые ставки транспортного налога

Объект налогообложения | Налоговая ставка |

Легковые автомобили с мощностью двигателя до 100 л.с. | 2,5 руб. за 1 л.с. |

Легковые автомобили с мощностью двигателя от 100 до 150 л.с. | 3,5 руб. за 1 л.с. |

Легковые автомобили с мощностью двигателя от 150 до 200 л.с. | 5 руб. за 1 л.с. |

Легковые автомобили с мощностью двигателя от 200 до 250 л.с. | 7,5 руб. за 1 л.с. |

Легковые автомобили с мощностью двигателя свыше 250 л.с. | 15 руб. за 1л.с. |

Мотоциклы и мотороллеры с мощностью двигателя до 20 л.с. | 1 руб. за 1 л.с. |

Мотоциклы и мотороллеры с мощностью двигателя от 20 до 35 л.с. | 2 руб. за 1 л.с. |

Мотоциклы и мотороллеры с мощностью двигателя свыше 35 л.с. | 5 руб. за 1 л.с. |

Автобусы с мощностью двигателя до 200 л.с. | 5 руб. за 1 л.с. |

Автобусы с мощностью двигателя свыше 200 л.с. | 10 руб. за 1 л.с. |

Грузовые автомобили с мощностью двигателя до 100 л.с. | 2,5 руб. за 1 л.с. |

Грузовые автомобили с мощностью двигателя от 100 до 150 л.с. | 4 руб. за 1 л.с. |

Грузовые автомобили с мощностью двигателя от 150 до 200 л.с. | 5 руб. за 1 л.с. |

Грузовые автомобили с мощностью двигателя от 200 до 250 л.с. | 6,5 руб. за 1 л.с. |

Грузовые автомобили с мощностью двигателя свыше 250 л.с. | 8,5 руб. за 1 л.с. |

Другие самоходные транспортные средства, машины и механизмы на пневматическом и гусеничном ходу | 2,5 руб. за 1 л.с. |

Снегоходы и мотосани с мощностью двигателя до 50 л.с. | 2,5 руб. за 1 л.с. |

Снегоходы и мотосани с мощностью двигателя свыше 50 л.с. | 5 руб. за 1 л.с |

Катера, моторные лодки и другие водные транспортные средства с мощностью двигателя до 100 л.с. | 10 руб. за 1 л.с. |

Катера, моторные лодки и другие водные транспортные средства с мощностью двигателя свыше 100 л.с. | 20 руб. за 1 л.с. |

Яхты и другие парусно-моторные суда с мощностью двигателя до 100 л.с. | 20 руб. за 1 л.с. |

Яхты и другие парусно-моторные суда с мощностью двигателя свыше 100 л.с. | 40 руб. за 1 л.с. |

Гидроциклы с мощностью двигателя до 100 л.с. | 25 руб. за 1 л.с. |

Гидроциклы с мощностью двигателя свыше 100 л.с. | 50 руб. за 1 л.с. |

Несамоходные (буксируемые) суда, для которых определяется валовая вместимость | 20 руб. за 1 рег. т |

Самолеты, вертолеты и иные воздушные суда, имеющие двигатели | 25 руб. за 1 л.с. |

Самолеты, имеющие реактивные двигатели | 20 руб. за 1 кгс |

Другие водные и воздушные транспортные средства, не имеющие двигателей | 200 руб. за 1 ТС |

Как рассчитать авансы по транспортному налогу

В ряде регионов установлены квартальные отчетные периоды по транспортному налогу. Если в вашем регионе введен такой порядок, вы обязаны рассчитывать авансы, итоговую сумму транспортного налога к уплате за отчетный год. Формула будет такой:

Если сумма налога получилась с копейками, округлите её по правилам арифметики. То есть значения менее 50 копеек отбрасываются, а значения 50 копеек и больше округляются до полного рубля. Это позволяет сделать пункт 6 статьи 52 НК РФ.

Период для расчета транспортного налога

Платить транспортный налог нужно с месяца постановки до месяца снятия транспорта с учета.

Период использования транспорта – это количество месяцев, когда вы владели транспортным средством, то есть когда оно было на вас зарегистрировано. Это важно, при расчете транспортного налога, если вы были собственником менее 1 года.

Месяц, в котором транспортное средство было поставлено на учет, и месяц, в котором оно снято с учета, считаются, как полноценные месяцы. Если вы поставили и сняли с учета транспортное средство в течение одного месяца, в расчете используйте 1 (один) месяц.

Если вы не используете свой транспорт, ваш автомобиль пострадал в аварии, не подлежит восстановлению, списан с баланса – снимайте его с учета в ГИБДД. В противном случае, платите транспортный налог.

Если ваш транспорт в угоне, вам обязательно нужно взять справку из полиции и предоставить её в ИФНС. Во время розыска транспорта налог вам платить не придется. Такие действия регламентированы письмом Минфина России от 23.04.2015 № 03-05-06-04/23454 и письмом ФНС от 15.01.2015 № БС-3-11/70@, письмом Минфина России от 09.08.2013 № 03-05-04-04/32382.

ООО «Актив» имеет в собственности легковой автомобиль Mazda 3 MPS (регистрационный знак – Х657ЕН177, VIN GAIZZZ6AEEL077567). Мощность машины – 250 л. с. Она зарегистрирована на компанию в мае 2015 г. Следовательно, в налоговом периоде фирма владела машиной восемь полных месяцев (с мая по декабрь).

Доля фирмы в праве на транспортное средство – 1/1.

Специальный коэффициент по этой машине составит 0,6667 (8 мес. : 12 мес.).

В регионе, где работает «Актив», ставка транспортного налога на автомобиль такой мощности составляет 25 руб./л. с. Налог по автомобилю Mazda 3MPS за 2015 г. составил:

250 л. с. х 25 руб./л. с. х 1 х 0,6667 = 4167 руб.

Авансовые платежи по налогу составят:

В I квартале - 0 руб. (250 л.с. х 25 руб./л. с. х 0,0000 х 1/4);

- во II квартале 1042 руб. (250 л.с. х 25 руб./л. с. х 0,6667 х 1/4);

- в III квартале 1563 руб. (250 л.с. х 25 руб./л. с. х 1,0000 х 1/4).

Когда платить транспортный налог в 2016 году

Региональные власти самостоятельно устанавливают для предприятий порядок и сроки уплаты транспортного налога и авансовых платежей. Однако, срок уплаты транспортного налога - не ранее 1 февраля по итогам отчетного года.

Соответственно в 2016 году, мы уплачиваем транспортный налог за 2015 год и срок его уплаты – не ранее 1 февраля 2016 года.

Декларация по транспортному налогу в 2016 году

Отчитываются по транспортному налогу только предприятия, которые являются собственниками транспортных средств. Это обязанность не распространяется на частных лиц - владельцев транспорта. Декларацию нужно подавать в налоговую инспекцию по месту нахождения транспортного средства или по месту постановки на учет крупнейшего налогоплательщика. Порядок отчетности установлен в статье 363.1 НК РФ.

Не позднее 1 февраля 2016 года предприятия должны подать в налоговую инспекцию декларацию по транспортному налогу за 2015 год.

Декларацию по транспортному налогу за 2016 год компании обязаны сдать в налоговую инспекцию не позднее 1 февраля 2017 года.

Форма декларации по транспортному налогу и порядок ее заполнения утверждены приказом ФНС России от 20.02.2012 № ММВ-7-11/99@.

Если среднесписочная численность работников за предыдущий год превысила 100 человек, сдавать отчетность нужно в электронном виде.

Бухгалтерский учет транспортного налога в 2016 году

Расчеты по транспортному налогу нужно отражать по кредиту счета 68 «Расчеты по налогам и сборам». Откройте к счету 68 отдельный субсчет. Например, «Расчеты по транспортному налогу».

Сделайте такие проводки при начислении и уплате транспортного налога или аванса:

ДЕБЕТ 20 (23, 25, 26, 44...) КРЕДИТ 68 СУБСЧЕТ «РАСЧЕТЫ ПО ТРАНСПОРТНОМУ НАЛОГУ»

– начислен транспортный налог/авансовый платеж по транспортному налогу;

ДЕБЕТ 68 СУБСЧЕТ «РАСЧЕТЫ ПО ТРАНСПОРТНОМУ НАЛОГУ» КРЕДИТ 51

– уплачен транспортный налог/авансовый платеж по транспортному налогу.

От верного расчета транспортного налога за 2016 год зависит не только правильное заполнение организациями декларации по этому налогу, но и необходимость подавать «уточненку», доплачивать налог и, возможно, – пени со штрафом. Расскажем, как этого избежать.

Физлица и ИП

Обычные люди – владельцы транспортных средств, а также ИП, расчет транспортного налога по декларации не делают, поскольку на основании п. 1 ст. 362 НК РФ этот отчет не заполняют и не сдают. Налоговики сами рассчитывают для них налог за транспорт к уплате на основе данных от органов ГИБДД.

Что касается бизнесменов, то на них в полной мере распространяются правила отчетности и уплаты транспортного налога, которые действуют в отношении обычных физлиц. Даже если коммерсант использует ТС для извлечения прибыли.

Таким образом, для этих категорий лиц расчет декларации по транспортному налогу за 2016 год заменяет уведомление из ИФНС на его уплату.

Однако у физлиц и ИП есть возможность проверить, правильно ли инспекция рассчитала транспортный налог. В этом поможет специальный сервис на официальном сайте ФНС России – калькулятор расчета транспортного налога за 2016 год и иные периоды:

Сначала организация делает расчеты в Разделах 2 по каждому своему ТС, а затем переносит данные в Раздел 1, чтобы посчитать итоговый налог. При этом для расчета ставки транспортного налога за 2016 год (строка 140) берут из регионального закона о данном налоге по месту нахождения ТС.

Далеко ходить не надо: на официальном сайте ФНС есть специальный сервис, который поможет найти нужный закон.

![]()

В общем виде формула расчета транспортного налога за 2016 год выглядит следующим образом:

Налог (руб.) = Налоговая база (обычно в л.с.) × Ставка (руб.) × (Полные месяцы владения/12) × Повышающий коэффициент

Приведем пример расчета транспортного налога юридическим лицом за 2016 год.

ПРИМЕР

На ООО «Гуру» 10 марта 2016 года был зарегистрирован грузовик ЗИЛ 432930. Место его налогового учета –г. Москва. По Закону г. Москвы от 09.07.2008 № 33 «О транспортном налоге» льгот и освобождений по данному транспорту фирме не положено.

Налоговая база по грузовику составляет 136 л.с. Ставка по московскому закону – 26 руб. за каждую лошадиную силу. Число полных месяцев владения обществом этим ТС в 2016 году – 10 (январь и февраль исключаем).

Коэффициент времени владения грузовиком в 2016 году:

Кв = 10 мес. :12 мес. = 0,8333.

Исчисленный налог составит:

136 л.с. × 26 руб. × 0,8333 ≈ 2947 руб.

Авансовые платежи за 2016 год должны были быть такими:

I квартал: 136 л.с. ×26 руб. × 1/4 = 884.

Однако число месяцев владения в этом квартале:

1: 3 = 0,3333.

Поэтому: 884 ×0,3333 ≈ 295 руб.

II квартал: 136 л.с. ×26 руб. × 1/4 = 884 руб.

III квартал: 136 л.с. ×26 руб. × 1/4 = 884 руб.

В итоге, сумма транспортного налога к уплате за 2016 год составит:

2947 – (295 + 884 + 884) = 884 руб. (стр. 030).

Как видно, в любом примере расчета транспортного налога за 2016 год необходимо учитывать дополнительные показатели, которые влияют на итоговую сумму транспортного налога. В частности, это:

- сколько лет минуло с года выпуска (от этого может зависеть ставка налога);

- число полных месяцев владения;

- доля в праве на ТС;

- коэффициент владения (Кв): число полных месяцев делят на 12;

- повышающий коэффициент (Кп): руководствуйтесь п. 2 ст. 362 НК РФ;

- установленные региональным законом налоговые льготы и время пользования ими;

- налоговый вычет за плату в систему «Платон».