Отчет о прибыли и убытках - одна из двух основных форм бухотчетности, которые все юрлица обязаны составлять и представлять в проверяющие инстанции и иным заинтересованным лицам. Рассмотрим ее структуру, содержание и правила заполнения в 2018–2019 годах по полной и по упрощенной форме. Расскажем, где взять бланк и посмотреть заполненный образец. А также подскажем, где почитать о грядущих изменениях в порядке сдачи бухотчетности и жестком повышении штрафов для тех, кто ее не сдает.

Что отражает отчет о прибыли и убытках

Современная форма 2 называется отчетом о финансовых результатах (п. 1 ст. 14 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ). Применяется она с отчетности за 2011 год, хотя изменения в текст приказа Минфина России от 02.07.2010 № 66н, утвердившего эту форму, в части названия были внесены только в 2015 году (приказом Минфина России от 06.04.2015 № 57н).

Это переименование, собственно, стало единственным (не считая ряда манипуляций со словом «справочно» во 2-й таблице отчета) изменением содержания формы отчета о прибылях и убытках с момента его утверждения приказом № 66н. Одновременно из подписей под ним исчезла подпись главного бухгалтера, которая не считалась обязательной уже с отчета за 2011 год.

Действовавшая ранее (для отчетности за 2006-2010 годы) аналогичная форма была введена приказом Минфина России от 22.07.2003 № 67н. Она также называлась отчетом о прибылях и убытках и как форма 2 числилась в перечне форм бухотчетности. Поскольку сущность отчета при переутверждении формы изменилась мало, ее часто продолжают называть отчетом о прибылях и убытках (или для краткости формой 2). Воспользуемся этими наименованиями и мы.

Общие итоговые цифры в отчете о прибылях и убытках за определенный период показывают, каким и из чего сложился финансовый результат организации. Эти цифры приводят в сопоставлении с аналогичным периодом как минимум 1 предшествующего года. Таким образом, отчет о прибылях и убытках дает возможность анализировать показатели не только на отчетную дату, но и в динамике.

Обязательной и предназначенной для представления в контролирующие органы (ИФНС, Росстат) является годовая отчетность.

ОБРАТИТЕ ВНИМАНИЕ! Скоро сдавать отчетность в Росстат будет необязательно. Об этом и о других изменениях, которые произойдут в порядке сдачи начиная с отчетности за 2019 год, читайте . А о повышении штрафа за несдачу отчетности до 700 тыс. руб. рассказывает эта публикация .

Ее неотъемлемая составная часть - форма 2, которую вместе с бухбалансом заполняют все без исключения юрлица.

Отчет, составляемый на промежуточные даты отчетного года, может понадобиться:

- экономической службе;

- руководителям;

- учредителям;

- банкам;

- инвесторам;

- контрагентам.

Как правило, его формируют по тем же принципам (нарастающим итогом с учетом данных по закрытию очередного месяца года). Однако может быть востребован и отчет, составленный за конкретный период (месяц или квартал) или включающий в себя неполный последний месяц.

Какова структура формы 2 предприятия в 2018-2019 годах

Структура отчета о прибылях и убытках 2018-2019 годов соответствует действующей начиная с отчетности за 2011 год. В ней по-прежнему выделяются подлежащие заполнению:

- заголовочная часть отчета, в которой указывается период, за который он составлен, дата составления, приводятся все основные статистические коды (с их текстовой расшифровкой) и ИНН юрлица, а также порядок единицы измерения, в которой в отчет вносятся цифры;

- основная таблица, содержащая сам расчет финансового результата;

- справочная таблица;

- подпись руководителя и дата подписания.

В форме отчета о прибылях и убытках, приведенной в приказе № 66н, основная таблица состоит из 4 граф:

- пояснения, которые заполняют при наличии отклонений от предложенных формой строк или наличии в отчете цифр, требующих более подробного раскрытия;

- унифицированные наименования показателей (строки таблицы, в которых последовательно от суммы полученной выручки до учета ОНО и ОНА, влияющих на налог на прибыль, рассчитывается финрезультат работы за указанный в заголовке период);

- цифровые значения этих показателей, соответствующие отчетному периоду;

- цифровые значения этих показателей, соответствующие аналогичному периоду предшествующего года.

Строки отчетности, сдаваемой в Росстат, должны быть закодированы. Необходимые для этого коды приведены в приложении 4 к приказу № 66н. Для того чтобы не корректировать отчетность, сдаваемую в разные инстанции, удобнее изначально составлять ее по форме, содержащей графу «Код» между 2-й и 3-й графами рекомендованной Минфина формы. Тем более что при текущей работе с отчетами чаще предпочтительно указывать номера строк формы, а не их наименования.

Что показывает таблица справок

2-я таблица в отчете о прибылях и убытках содержит справочную информацию, разделяющуюся на 2 части:

- о доходах, увеличивающих полученную прибыль путем их непосредственного отнесения на капитал (например, суммах дооценки ОС и НМА, попадающих непосредственно в добавочный капитал) с указанием величины итоговой прибыли периода, скорректированной на эти доходы;

- прибыли (убытке), приходящихся на 1 акцию (эти данные нужны для АО).

Общие правила составления формы 2

Отчет о прибылях и убытках заполняют по следующим правилам:

- Нарастающим итогом в течение года, помесячно меняя данные для расчета и общий финрезультат. Для официальной отчетности отчетным периодом будет год. Для собственных целей юрлица его можно делать любым.

- По данным бухучета, сверяя рассчитываемые по отчету цифры с аналогичными оборотами или итогами по соответствующим бухгалтерским счетам.

- Суммы, имеющие отрицательный (или противоположный исходному, как, например, для ОНА или ОНО) знак, показывают в круглых скобках.

- Графы по строкам отсутствующих показателей прочеркивают.

Как заполнять полную форму

При заполнении отчета о прибылях и убытках информацию вносят, используя данные оборотов по бухгалтерским счетам:

- 90 (в отношении основной деятельности) и 91 (по прочим доходам и расходам). Из выручки исключают суммы НДС и акцизов. Итог, полученный по отчету о прибылях и убытках в части суммы прибыли (убытка) до налогообложения, должен совпадать с аналогичным итогом счета 99.

- 09 и 77 (по ОНА и ОНО) для юрлиц, применяющих ПБУ 18/02. Значения налога на прибыль и чистой прибыли, сформировавшиеся с их использованием в отчете, должны давать соответственно сумму налога, полученную по декларации, и сумму итоговой прибыли (убытка), возникшую в бухучете.

- 83 (по доходам, не вошедшим в чистую прибыль) при внесении данных в справочную таблицу.

О правилах составления аналогичного отчета для целей МСФО читайте в материале «Составляем отчет о прибылях и убытках в формате МСФО» .

Как составить отчет по упрощенной форме

Некоторые юрлица могут составлять отчет о прибылях и убытках, используя упрощенную форму. На это прямо указано в приказе № 66н, в приложении 5 к которому приведена эта форма. В ней отсутствует справочная таблица, а основная построена так же, как в полной форме отчета, но строки объединены (укрупнены).

В нее также удобно ввести дополнительную графу «Код». Особенностью указания кода в строках объединенных показателей будет выбор для них того шифра, данные по которому преобладают в строке.

Все юридические лица обязаны осуществлять подачу бухгалтерской отчетности, причем, данная документация сдается как в налоговую структуру, так и в статистическую инстанцию. В отчетность обязательно входят специализированные формы документов 1 и 2, а также отчет обо всех изменениях, которые происходят с капиталом, и специализированный отчет о движении денежных потоков на предприятии. Обязательным условием является составление аудиторского заключения, в котором отражается достоверность всех бухгалтерских отчетов.

Следует заметить, что ИП не осуществляют сдачу такой отчетности, а определенные предприниматели, которые относятся к субъектам малой предпринимательской деятельности, могут использовать упрощенный вариант сдачи отчетности. В упрощенной форме сдаются только финансовые результаты показателей. Фактически, документ составляется без определенных деталей. Существуют также приложения, которые формируют предоставление более расширенных данных. Данные приложения заполняются наиболее значимыми показателями, без которых провести аналитические действия по работе предприятия будет невозможно.

Любая предпринимательская деятельность приемлет необходимость формирования различных отчетов, на основании которых осуществляется процесс анализа внутреннего состояния предприятия, а государственные структуры имеют возможность оценить правильность расчета налогов и пр. Правильность составления данных документов зависит от детального изучения всех нюансов структуры составления. Успешное ведение бизнеса также зависит от полученных результатов, правильно проведенного анализа, на основании чего предприятие имеет возможность правильно распределить средства для более интенсивного развития своей деятельности.

В п.5 ч.1 ст. 23 налогового законодательства определяется, что все виды отчетов непременно сдаются в двух вариантах, причем установлен отчетный период - год. Если предприятие оформляет и рассчитывает промежуточные отчеты, то их также можно сдавать в налоговую структуру и отделение статистики. В данной статье мы расскажем о том, как оформляется бухгалтерская отчетность по установленным формам, с учетом всех нюансов, и раскроем суть правильного составления всех обязательных строк документов.

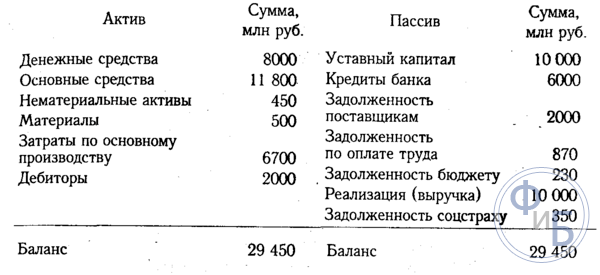

Баланс - самый значимый документ, который фактически характеризует все особенности деятельности организации за четко определенный период времени. На основании баланса можно определить текущее положение предприятия.

В данном балансе осуществляется своеобразное разделение активов, а также обязательств. Причем, разделение осуществляется в зависимости от срока погашения или же обращения на основании сроков, на которые выданы те или же иные обязательства или же активы. Разделение осуществляется на краткосрочную (незначительный период времени) и долгосрочную перспективу. Все активы, а также обязательства считаются краткосрочными, если срок продолжительности операционного цикла не будет более года. Если же срок будет более года, то в данном случае формируется долгосрочность перспективы или же обязательств.

Все данные, которые вносятся в данный баланс, способны раскрыть нюансы развития предприятия, специалисты организации на основании баланса осуществляют анализ деятельности, также нужно сказать, что данный вариант отчетности сдается в налоговую инстанцию и в статистический отдел.

Законодатель устанавливает четко проработанную форму документа, которая была принята Приказом Минфина России от 02.07.2010 № 66н. При этом, устанавливается, что при составлении баланса, организация имеет право самостоятельно осуществить определение всех показателей, с учетом важности тех или же иных параметров.

Баланс по форме 1 содержит в своем составе две основные части:

- Актив;

- Пассив;

В разделе актив предоставляются данные по всем ресурсам, которые есть у организации. В следующем разделе предоставляется информация по вопросу создания - появления активов. Особенность данного баланса заключается в том, что формируется своеобразное равенство итогов по пассивам и активам. Такая структура обусловлена тем, что сформирован принцип двойной записи.

Инструкция составления:

- В первом блоке актива содержится два раздела. Тут указываются данные по внеоборотным и оборотным активам. Остаточные параметры стоимости данных активов должны быть проведены по строке 1110. При этом, именно данный параметр позволяет осуществить анализ деятельности предприятия, позволяет определить, что объект имеет возможность приносить экономические параметры выгоды в будущем, или уже приносит данную выгоду, а также объект направлен на долгосрочную перспективу своей работы. Что же касается оборотных активов, то в данном случае речь идет о фиксации данных по стоимости материальных запасов. Данные отражены в строке 1210. Сюда включаются стоимость сырья, а также материалов, все затраты, которые определяют незавершенное производство. Указывается стоимость товаров и продукции, которые фактически закуплены и находятся в наличии и пр.;

- В пассиве сформировано три раздела. Каждый раздел включает в себя необходимость детального описания данных. Капитал и резервы - раздел, в который включают все данные, касающиеся капитала уставного типа, а также долей вкладчиков. Долгосрочные обязательства - это отражение всех заемных средств и кредитных обязательств. Фактически, в данном разделе отражается информация, которая способна раскрыть минусовой баланс предприятия, с учетом долгосрочной перспективы. Краткосрочные обязательства представляют собой указание сумм заемных или же кредитных средств, которые будут возвращены в течение года.

Все элементы пассивов и активов считаются статьями баланса. Все статьи актива способны раскрыть сущность тех ресурсов, которые находятся в наличии у предприятия, и могут использоваться в качестве элемента развития, также определяется величина активов. Статьи пассива способны раскрыть все данные по источникам образования ресурсов. Фактически, определяются данные по заемным и кредитным средствам, что позволяет определить эффективность таких действий и перспективы развития предприятия.

- Все данные, которые отражаются в балансе бухгалтерского типа непременно должны соответствовать тем данным, которые были проведены в иных балансах на окончание отчетного периода (конец года). В случае проведения реорганизации, осуществляется учет данного факта;

- Не допускается формирование зачета между статьями пассивов и активов, между убытками и прибылью. В тоже время законодатель предусматривает возможность такого зачета, при этом, потребуется составление дополнительного приложения;

- Все статьи по активам фактически должны быть подтверждены документами, отражающими проведение инвентаризации, расчетов, обязательств и пр.

Типовая форма документа утверждена законодательством. Тем не менее, нужно учитывать, что информация, которая вносится в документ определяется именно руководством предприятия, с учетом ее значимости. Например, минимальные кредитные обязательства на незначительный срок могут и не отражаться в отчетных документах. Но когда дело касается кредита, который оформлен на несколько лет, то такие данные непременно должны быть отражены в отчете.

Предприятие имеет право основываться на форме 1, но создавать форму собственного образца. Тем не менее, нужно руководствоваться общими правилами и требованиями по составлению отчетности бухгалтерского типа.

Установлена необходимость указания в балансе обязательных реквизитов:

- Определяется дата, когда осуществляется процесс составления баланса и дата отчетного периода времени, за который данная отчетная документация составляется и предоставляется;

- Устанавливается необходимость указать полное наименование организации, причем законодатель требует, чтобы указанное наименование соответствовало данным, указанным в уставных документах;

- Также нужно указать номер плательщика налога, а также основные коды деятельности предприятия. Нужно указать классификацию ОКОПФ и ОКФС. Указываются единицы измерений, которые используются в процессе составления документа, а также предоставляется юридический адрес предприятия;

- Дата фактической отправки документа в соответствующие инстанции.

Все суммовые параметры статей баланса должны предоставляться в тысячах рублей, соответственно, не указываются десятичные знаки. Если предприятие имеет более существенные обороты, то данные могут быть предоставлены в миллионах. Все суммы определенных активов могут приводиться в качестве общей суммы, с учетом раскрытия в пояснениях, которые прилагаются к балансу. Но, такие действия проводятся в том случае, если показатели не имеют важного значения, и их можно обобщить.

Первый раздел: Внеоборотные средства:

- Это определенные произведения науки, программы, изобретения, модели, секреты производства, и даже деловая репутация. Сюда входят все расходы на исследования, которые отражаются в счете 04, а в балансе указываются в строке 1120. Также указываются поисковые активы. Данные показатели должны отражаться в строках 1130 и 1140;

- Обязательно указываются основные активы в строке 1150. Фактически, в строке отражается информация об основных средствах, как о первоначальной стоимости. К данным средствам также принято относить имущество, которое получено предприятием по договору лизинга, а также все объекты, которые в обязательном порядке проходят государственную регистрацию права собственности;

- Формируется описание информации о вложениях финансового типа. Устанавливается разделение на краткосрочные варианты вложений, если срок не боле года, а также более длительные инвестиции. Для указания сумм долгосрочных вложений отведена строка 1170. Тут же отражаются все инвестиции, которые вкладываются в дочерние предприятия, приобретение акций и пр.;

- Есть раздел - долгосрочные активы, которые отражаются в строке 1190, данные формируются в случае, если нужно отразить займы долгосрочного характера, срок которых превышает один год. Также есть краткосрочные вложения, которые проводятся по строке 1230;

- Отложенные активы указываются в строе 1180, причем, упрощенцы не заполняют данную строку, но не ставят прочерк, а просто оставляют ее пустой. В строке 1190 указываются данные, которые касаются всех остальных активов внеоборотного типа.

Второй раздел: активы оборотного типа:

- В первую очередь указываются данные по оборотным запасам. Формируется указание стоимости всех материальных запасов, которые есть у предприятия. Данные отражаются в строке 1210. Показатель не нужно расшифровывать. Но, если включения в строку 1210 имеют важное значение, например, разделение на затраты незавершенного производства и затраты на сырье, то в данном случае формируется необходимость осуществления расшифровки данных;

- Указывается НДС, данные указываются в строке 1220. Упрощенцы не заполняют данную строку, так как входной НДС они отражают по счетам 19, и фактически, по данной системе налогообложения НДС не уплачивается;

- В строке 1230 определяются данные дебиторской задолженности. В строке указывается информация о краткосрочных долговых обязательствах. Вложения финансового типа отражаются в строке 1240. Показатель определяет те виды средств, которые были предоставлены в качестве займа на год (не более);

- Заполняется строка с показателями денежных эквивалентов и денежных средств. Чтобы заполнить данные строки, фактически нужно будет произвести суммирование всех денежных эквивалентов - остатки по счетам, денежные средства по счетам 50, 55, 52, 57. В строке 1260 можно указать все остальные оборотные активы, которые нельзя было внести в иную графу документа.

Третий раздел: Капитал и резервы:

- Указываются данные уставного капитала в строке 1310. Сумма, указанная в данной строке, должна четко совпадать с теми данными, которые закреплены уставными документами;

- Обязательно указываются данные, которые отражают наличие собственных акций, которые в процессе деятельности были приобретены организацией у акционеров. Такие данные вносятся в строку 1320. В случае, когда собственные акции были выкуплены назад, после чего, перепроданы, они считаются активом. Значит, их данные должны быть внесены в строку 1260;

- Все прочие оборотные активы вносятся в строку 1340. Тут показывается фактическая дооценка всех объектов и тех активов нематериального типа, которые проводятся по счету добавочного капитала;

- Капитал добавочного типа без переоценки отражается в строке 1350. Показатель для данной строки отражается только без суммы переоценки. Далее следует строка с резервными капиталами, их остаток отражается в строке 1360. Расшифровка всех данных по резервному капиталу требуется тогда, когда какие-то данные имеют существенное, весьма важное значение для анализа работы предприятия;

- Обязательно указываются значения непокрытого убытка. Все нераспределенные варианты прибыли должны быть отражены в строке 1370. И сюда же вносятся данные о сумме непокрытого убытка. Данная сумма отражается в скобках. Определенные показатели данного убытка или же нераспределенной прибыли могут быть расшифрованы в дополнительных строках. Фактически, можно осуществить предоставление более точного финансового результата по прибыли и убытку.

Четвертый раздел: обязательства долгосрочного плана

Сразу формируется указание на заемные средства. Заполняется строка 1410, в которую вносятся данные по задолженности предприятия по всем долгосрочным операциям. Фактически, тут отражаются данные обязательств кредитного и займового характера, с учетом того, что их исполнение будет осуществляться в течение более чем одного года. Плательщики налога, на полученную прибыль, обязаны осуществлять составление строки 1420;

Все оценочные обязательства отражаются в строке 1430, также нужно отметить, что условные обязательства и активы не всегда отражаются в документе, так как организация может не признавать в бухгалтерском учете данные показатели;

Все прочие обязательства отражаются в строке 1450.

Пятый раздел: обязательства краткосрочного типа

- Все средства, которые были получены организацией на краткий период времени, отражаются в строке 1510;

- Общая сумма кредитной задолженности должна быть отражена в строке 1520. Если сумма долга существенна, то ее нужно не обобщать, а расписать с учетом существенных кредитных обязательств;

- Строка 1530 заполняется в случае, если ваша компания получает определенные бюджетные средства или же суммы на целевое финансирование;

- Оценочные обязательства указываются в строке 1540, но только в том случае, если компания признает данный вариант использования обязательств.

Это отчетная форма, которая в своем составе содержит сведения о расходах, доходах и результатах финансовой деятельности. Форма утверждена законодательством, в ней содержится информация обо всех действиях организации. Посредством составления данного документа можно определить рациональность деятельности организации, рассчитать прибыль и пр.

В бланке данного документа формируется необходимость предоставления таких сведений:

- Указание периода, за который осуществляется предоставление данных, а также даты, предоставление сведений об организации, а также указание единиц измерения;

- Далее следует таблица с показателями отчетности. Это номер пояснений, данные показателей и специализированные коды, а также графа с величиной показателей за четко определенный отчетный период времени. И такая же графа с показателями, которые были предоставлены в прошлом году.

Как осуществляется составление формы 2?

- Указываются данные выручки в строке 2110. Нужно показать все данные по доходам, которые касаются обычных видов деятельности предприятия.

- В строке 2120 нужно будет указать себестоимость продаж. Фактически, осуществляется указание суммы расходов по всем видам деятельности предприятия. Например, расходы, которые формируются на основании производства продукции, приобретения сырья, выполнения определенных работ;

- В строке 2100 нужно будет указать валовой результат. Это данные обычной прибыли за исключением всех управленческих, а также коммерческих расходов. Чтобы осуществить расчет данного показателя, нужно из суммы выручки осуществить отчисление суммы себестоимости продаж. Если формируется отрицательный показатель, он указывается в скобках (используются круглые скобки);

- Все коммерческие расходы, которые формируются на предприятии, вносятся в строку 2210, а расходы управленческого характера указываются в строке 2220;

- В строке 2200 формируется указание данных в виде прибыли или же убытка предприятия. Расчет осуществляется посредством отчисления расходов коммерческого и управленческого типа от суммы валовой прибыли;

- Все доходы, которые получены непрямым путем, отражаются в строке 2310, например, указание дивидендов или же стоимости имущества. Доход, полученный от участия в других организациях, указывается в строке 2310, а проценты, которые получает предприятие по займам и ценным бумагам указываются в строке 2320;

- Проценты, которые компания будет уплачивать сама, указываются в строке 2330, а прочие расходы в последующих двух строках;

- В строке 2300 указывается прибыль от налогообложения. Эта строка показывает бухгалтерскую прибыль или же убыток от деятельности предприятия, а вот показатели текущего налога должны быть отраженны в строке 2410.

Чистая прибыль должна быть отражена в строке 2400. После составления данной таблицы, осуществляется предоставление справочной информации. Указываются результаты переоценки активов внеоборотного типа, причем без учета чистой прибыли. Обязательно нужно указать результаты всех операций, которые не включали в себя чистую прибыль. Предоставляются данные о совокупном финансовом результате и пр.

Данная форма должна быть подписана руководителем. Ранее документ в обязательном порядке подписывался главным бухгалтером, сегодня, документ не должен содержать данный реквизит, но в тоже время законодатель не запрещает постановку подписи бухгалтера на документе.

Выводы

Необходимость предпринимателей и юридических лиц - составление специализированной документации бухгалтерского типа. Определенные документы ИП не составляют, также упрощена система предоставления бухгалтерских балансов для предприятий, работающих в малой сфере бизнеса. Составление формы 1 и 2 имеет массу нюансов. Тем не менее, законодатель четко разработал формы документов, и предоставил инструкцию, на основании которой процесс заполнения документации становится более простым и быстрым.

Заполнение формы 2 является простым процессом. Форма представлена в виде таблицы, куда просто нужно внести определенные данные о деятельности предприятия. Что же касается формы 1, то структура ее составления будет более сложной, так как там нужно указывать массу различных данных, для проверки налоговой структурой, а также для статистического отдела. Формы документов, которые нужно сдавать в соответствии с нормами законодательства, можно найти на официальном сайте ФНС. Именно тут вы сможете найти актуальные формы, которые нужно заполнять именно на текущий момент времени.

Также в сети можно просмотреть массу видео по вопросу составления бухгалтерских балансов, вот видео, которое непременно поможет вам в данном вопросе.

Бухгалтерская отчетность ложится на плечи всех объектов предпринимательской деятельности. Отчетные документы должны сдаваться ежегодно. Основным документом бухгалтерской отчетности является . Что же касается отчета о прибылях и убытках, то это скорее дополнительный документ.

Бланк Отчета о прибылях и убытках (форма по ОКУД 0710002) можно скачать по .

Скачать образец заполнения формы 2 можно по .

При оформлении отчета о прибылях и убытках образцом титульной части смело можно считать «титулку» бухгалтерского баланса, так как сведения, указываемые в этой части, будут одинаковыми. Каждая строка формы ОКУД 0710002 заполняется суммарными показателями.

Форма отчета о прибылях и убытках требует построчного заполнения, как и в балансе, при этом немного отличается порядок заполнения, который лучше рассмотреть на нескольких примерах:

- 2110 — необходимо рассчитать разницу между полной выручкой данного предприятия, полученной при реализации товаров или услуг, и суммой уплаченного НДС. Данные для этой строчки берут из счета 90 по продажам.

- 2120 показывает себестоимость после исключения всех затрат, данные для этого пункта принимаются из Дебета счета 90.

- 2100 – эта строка предназначена для определения прибыли валового характера и находится как разница строк, указанных выше.

- 2210 – строчка предназначена для показа коммерческих издержек, значения которых берутся из Дебета 44. Сюда также включаются суммы себестоимости.

- 2220 – перед тем, как заполнять отчет о прибылях и убытках, это значение берут из Дебета 44.

Образец заполнения отчета о прибылях и убытках

Первый лист

Второй лист

Суть отчета о финансовых результатах

Отчет о прибылях и убытках предприятия содержит суммы доходов данного объекта, по которым можно судить, насколько эффективно работает данный объект, насколько он рентабелен, а также просмотреть рост прибыли по нему. Составляется этот документ методом нарастания, что позволяет просматривать динамику роста или уменьшения доходов от деятельности.

Данный документ иногда также называют «финансовым отчетом по прибыли» или «отчетом финансовых результатов», он играет ключевую роль в формировании представления о деятельности данного объекта и выгодности его учредителям.

Отчет о прибылях и убытках составляется на основании параметров по прибылям, убыткам, итогам реализационных и внереализационных процессов, затратам компании на реализацию и производство, других издержек, а также налогов и т.д.

Отчет о прибылях и убытках подается в форме 2 (ОКУД 0710002), что предусмотрено законодательством. С помощью данной формы устанавливается, насколько рентабельно данное предприятие и отдельные составляющие предпринимательского процесса.

Отчет о прибылях и убытках должен характеризовать в полной мере прибыль данного предприятия. То есть за счет чего она получена, доли по видам деятельности, все издержки на осуществление процесса предпринимательства, а также чистая прибыль после уплаты данных издержек.

Для того чтобы верно оценить тенденцию развития объекта предпринимательской деятельности, необходимо произвести комплексный анализ отчета о прибылях и убытках. Именно эта процедура помогает определить, насколько эффективна бизнес-модель данного объекта предпринимательства. Это имеет значение не только для тех, кто осуществляет управление компанией, но и для инвесторов и кредиторов.

Хорошее видео о сущности отчета о прибылях и убытках:

Структура отчета о прибыли и убытках такова, что наиболее значимые показатели размещаются в начале данного документа в зависимости от степени важности. После основных показателей вписываются данные по тем источникам доходов и расходов, которые имеют к основным косвенное отношение. Перед тем как составлять отчет о прибылях и убытках, стоит также рассчитать сумму налоговых выплат, которые производит данное предприятие, так как это напрямую повлияет на размер чистой прибыли, которая также будет указана в бланке отчета о прибыли и убытках.

Итак, данный вид отчетности является обязательным для объектов предпринимательской деятельности и может подаваться в упрощенной форме отчета по убыткам и прибыли. Степень важности этого документа соответствует важности бухгалтерского баланса. Он помогает дать оценку выгодности и рентабельности исследуемого предприятия, поэтому важен не только для контролирующих органов, но и для самих управленцев.

Форма 2 для аукциона является главной формой, которая предоставляется в составе заявки, подтверждающей участие в аукционах. Она отражает сведения о материалах и продуктах, предлагаемых к доставке согласно государственному контракту. Также в ней отражается информация о товарах, необходимых для использования в составе исполнения определенных работ, к примеру, о строительных материалах.

Форма 2 для аукциона - что это такое?

По сути дела, Форма 2 - это требования заказчика к тем материалам и товарам, которые нужны для выполнения определенных работ или для поставки. Составление Формы 2 для аукциона требует максимальной концентрации и внимания, поскольку участники тендеров очень часто допускают при ее заполнении грубейшие ошибки, что не позволяет им быть полноценными участниками торгов. Особое внимание необходимо уделять первой части заявки, потому что при ее написании необходима не только компьютерная грамотность, но и знание именно в той сфере, в которой вы собираетесь принимать участие в аукционе.

Форма 2 для аукциона 44 ФЗ - образец

Заполнение формы 2 для аукциона - с чего начать?

Первый и самый важный пункт для участия в торгах - наличие электронно-цифровой подписи (ЭЦП). Без нее вы просто физически не сможете быть участником аукциона. Приобрести ее можно в удостоверяющих центрах.

Затем нужно обратить внимание на аккредитацию предприятия , которая должна быть обязательно пройденной.

Естественно, необходимо наличие расчетного банковского счета, который необходим для того, чтобы перечислить обеспечение заявки. Ко всем перечисленным компонентам прикрепляются и учредительные документы фирмы.

После того, как придет подтверждение от оператора площадки, что регистрация пройдена успешно, можно начинать заполнять заявку.

Перед тем, как начать заполнение Формы 2 для аукциона , необходимо внимательно просмотреть требования заказчика и аукционную документацию. Поскольку самые важные пункты со стороны заказчика отражены в документах, в той ситуации, когда заявка имеет отклонения от требований и, соответственно, должна быть официально отверженной от торгов, уже никакие жалобные письма вам не помогут.

Поэтому, необходимо помнить, что в каждой документации необходимо содержание следующих бумаг:

- Аукционная документация.

- Извещение.

- Обоснование максимальной цены контракта.

- Техническое задание.

В перечисленных документах должны быть отражены:

- Время подачи заявок на электронной площадке.

- Точные временные рамки.

- Заказчик.

- Контактная информация (телефоны и адреса).

- Суммы обеспечения контракта и заявок.

- Информация об электронной площадке, где будет проводиться тендер.

Составление формы 2 для аукциона - основные ошибки

Заявка участия в электронном аукционе по Форме 2 часто содержит в себе такие ошибки, как:

- Несоответствие технических особенностей материалов с ГОСТами.

- Составление первой части формы заявки новичками. Для того, чтобы правильно заполнить заявочный лист, необходимо неплохо разбираться в теме проведения торгов. Именно из-за того, что не разбирающиеся в теме люди составляют заявки, порядка 95% заявок отклоняется.

- Отсутствие наименования производителя и места происхождения товара в заявке на тендер. Соответствуя 44 ФЗ, необходимо обязательное указание либо наименование производителя, либо места происхождения. Если заказчиком ваша Форма 2 участников аукциона будет отклонена в соответствии с отсутствием данной информации, ФАС вынесет решение явно не в вашу пользу.

- Нежелание подавать жалобы в ФАС, а также нежелание отстаивать собственные интересы. Все-таки, далеко не все заказчики умеют должным образом отклонять заявки, и именно это может обернуться для вас поводом для допуска заявки.

Как заполнить Форму 2 для аукциона правильно

Многие новички задаются вопросом - как сделать Форму 2 для аукциона таким образом, чтобы она была допущена до торгов? Во-первых, все должно быть чисто в документах - весь перечень, перечисленный в 44 ФЗ, должен быть представлен полностью.

Первая часть Формы 2 заявки на участие в аукционе должна подготавливаться либо людьми, которые имеют хорошие знания в этой области со стороны, либо специализированными компаниями.

Во второй же части заявки необходимо также предоставить все документы, необходимые для продолжения торгов.

Если вдруг произойдет такая ситуация, когда ФАС отклонит вашу заявку, не нужно бояться писать жалобы. Естественно, если вы сами грубо ошиблись на первом этапе подготовки заявки, можно подумать о том, что дальнейшее участие в торгах на 100% невозможно. Но, как уже говорилось выше, заказчики бывают разные, и всегда можно сыграть на неверном заполнении заявления на отклонение вашей заявки.

На последок: не бойтесь привлекать к составлению заявки по Форме 2 профессионалов - помните, лучше выиграть торг, немного переплатив, нежели проиграть в итоге аукцион.

Как составляется бухгалтерский баланс 2016 (скачать бланк Word по актуальной форме можно ниже)? Важная часть работы каждого бухгалтера – это заполнение регламентированных форм бухгалтерской отчетности. Этот источник сведений для налоговых, финансово-кредитных органов; для контрагентов и деловых партнеров, владельцев бизнеса, – бухгалтерский баланс (форма 1) является обобщенным документом о деятельности компании.

Бухгалтерский баланс с кодами строк – бланк и порядок заполнения

Бухгалтерская финансовая отчетность, бланки которой утверждены Приказом под № 66н от 2 июля 2010 г., включает в себя, прежде всего, баланс компании и так называемую форму 2 – отчет о финрезультатах. Бланк предоставляется за отчетный календарный год и содержит существенную информацию по статьям, важность и детализация которых устанавливается организацией самостоятельно.

Важно! Субъекты малого предпринимательства вправе предоставлять отчетность, включая форму 1 бухучета, в упрощенном порядке . Это подразумевает отсутствие детализации статей, объединение показателей и заполнение по укрупненным элементам.

Обязательные к отражению данные в форме 1 бухгалтерской отчетности, бланк которой надо будет заполнить по итогу года и подать в налоговую, собраны по кодам и счетам в таблице:

|

Статья актива |

Счета |

Код строки |

Статья пассива |

Счета |

Код строки |

|

Материальные внеоборотные активы (ВА) |

Разница между сч. 01 и 02; Разница между сч. 03 и 02; Счета 07, 08 |

Капитал, резервы |

Сч. 80, 81, 82, 83, 84, 99 |

||

|

Финансовые, нематериальные, прочие ВА |

Разница между сч. 04 и 05; Счета 09, 08 (полезные ископаемые), 55.3, 60, 73; Разница между сч. 58 и 59 (в долгосрочной части) |

Заемные средства долгосрочного характера |

|||

|

Сч. 10, 11, 20, 23, 21, 29, 41, 43, 44, 46, 45, 16, 15, 97, 19 |

Остальные долгосрочные обязательства |

Сч. 60, 62, 73, 75, 76, 96 |

|||

|

Денежные эквиваленты и средства |

Сч. 50, 51, 52, 55, 57 |

Заемные средства краткосрочного характера |

|||

|

Финансовые и прочие оборотные активы (ОА) |

Сч. 55, 58 и 59 (в краткосрочной части), 73, 60, 62, 68, 69, 71, 73, 75, 76, 50, 76, 94 |

Кредиторская задолженность |

Сч. 60,62, 68, 69, 70, 70, 71, 73, 75, 76 |

||

|

Прочая кредиторская задолженность |

Сч. 79 (договора доверительного управления), 96, 98 |

||||

|

Итого по активу баланса стр. 1600 |

Суммы по стр. 1150 + 1110 + 1210 + 1250 + 1240 |

Итого по пассиву баланса стр. 1700 |

Суммы по стр. 1310 + 1410 + 1450 + 1510 + 1520 + 1550 |

||

Другая бухгалтерская отчетность: бланки действующей формы

Дополнительных документов несколько. Среди прочих годовых форм выделяется пояснительная записка – форма 5 бухгалтерской отчетности. Бланк, однако, вы сейчас не найдете, так как эту форму в привычном ее виде отменили. Сейчас действуют так называемые пояснения к бухгалтерскому балансу , пример которых приведен в приложении №3 к приказу Минфина №66н. Его можно скачать ниже. Пояснения не требуется заполнять малым предприятиям, не подпадающим под обязательный аудит; общественным организациям, не занимающимся коммерческой деятельностью.

Еще один важный бланк, кроме бухгалтерского баланса – форма 2 (Отчет о финансовых результатах). Документ относится к обязательным к заполнению отчетам, в том числе по упрощенной форме . Здесь отражаются наиболее важные сведения по выручке, расходам предприятия, уплачиваемым процентам, прочим доходам/расходам, начисленному налогу на прибыль, а также чистой прибыли за период. Надо учитывать, что вся нумерация современных форм достаточно условная. Это до 2011 года они имели привычные всем бухгалтерам номера, сейчас их так называют по привычке.