За выполнение работником его должностных обязанностей руководство хозяйствующего субъекта должно выплачивать ему вознаграждение, которое определяется заключенным между ними трудовым контрактом. Действующее законодательство устанавливает обязанность работодателя платить зарплату своим сотрудникам минимум два раза в месяц, и сроки этих выплат должны быть строго установлены.

Федеральными законами в нашей стране утверждается размер МРОТ.

Минимальная зарплата – это тот минимум, ниже которого не может быть установлена оплата труда работнику при условии, что он отработал полностью нормативную продолжительность рабочего месяца. Установление вознаграждения ниже этого уровня является нарушением законодательства и ведет к привлечению компании к ответственности.

Следует отличать понятия МРОТ и минимальный прожиточный минимум, определяемый стоимостью потребительской корзины, которая необходима человеку для обеспечения его потребностей по минимуму. Последний показатель используется для оценки уровня жизни. Он лежит в основе определения минимальной зарплаты.

Надо учитывать, что в каждом регионе действует свой размер прожиточного минимума, который может значительно отличаться от величины МРОТ. Как правило, его утверждают на квартал для различных категорий граждан. Так, например, прожиточный минимум в Москве за 1 квартал 2016 года составлял для трудоспособного населения – 18530 рублей, для лиц, находящихся на пенсии, – 11428 рублей, для несовершеннолетних - 14009 рублей.

МРОТ же устанавливается, в основном, на год, и он в настоящее время меньше по размеру, чем прожиточный минимум. Но порой данная величина может изменить и в течение года, так минимальная зарплата с 1 июля 2016 года составляет уже 7500 рублей, вместо ранее установленных 6204. Ниже приведен его размер за последние несколько лет.

МРОТ по годам

Как рассчитать аванс по зарплате

Действующим ТК РФ понятие аванс не определяется, оно существовало в предыдущем нормативном акте. В настоящее время оплату труда делят за первую часть месяца и вторую. Хотя на практике все равно их называют аванс и зарплата.

Действующим ТК РФ понятие аванс не определяется, оно существовало в предыдущем нормативном акте. В настоящее время оплату труда делят за первую часть месяца и вторую. Хотя на практике все равно их называют аванс и зарплата.

Размер аванса рассчитывается на основании за первую часть месяца. То есть, сколько человек отработал, за столько же ему необходимо исчислить вознаграждение и выплатить его.

Необходимо посчитать количество дней по табелю, который работник отработал в установленный период (например, с 1 по 15 число месяца), потом оклад разделить на нормативную продолжительность рабочего месяца и умножить на полученное число дней работы.

Если в компании действует сдельная система, то аванс определяется за фактическую выработку готовой продукции (работ, услуг) по существующим расценкам в первую часть месяца.

Так как из этой суммы не удерживается НДФЛ, то фактически размер аванса получается больше оставшейся части зарплаты.

Многие компании и ип-работодатели выплачивают первую часть вознаграждения в виде фиксированных сумм, которые порой бывают намного меньше установленного размера. Это также является нарушением ТК РФ, и влечет наложение на организацию штрафов.

На вопрос “Сколько составляет аванс от зарплаты? ” – ответим просто: нужно считать каждому работнику индивидуально. В настоящее время не действует правило, что он должен быть не менее 40 % общей зарплаты. Из алгоритма его расчета получается, что он не должен быть больше 50 % оплаты труда за весь месяц. Меньше же он будет только в случаях, когда сотрудник не выполнял свои трудовые обязанности в установленном периоде.

Как рассчитать основную часть

Основная часть зарплаты определяется также с учетом фактически отработанного работником времени. При этом у компании есть две возможности ее исчислять - дважды в месяц или один раз по его окончании с учетом ранее выданного аванса.

На практике большинство работодателей используют именно этот способ, так как при определении основной части возникает обязанность налогового агента по исчислению НДФЛ и взносов во внебюджетные фонды.

Если работнику установлен месячный должностной оклад, то необходимо взять количество рабочих дней по табелю, разделить их на месячный норматив и умножить на размер оклада. Когда работник выполнял свои обязанности весь месяц, то получится как раз сумма оклада.

Для повременщиков отработанные часы или дни умножаются на установленную тарифную ставку. А при сдельной оплате труда – фактически выработанное количество изделий на их расценку изготовления.

Помимо основного дохода за выполнение прямых обязанностей, могут возникать и дополнительные - премии, больничные, отпускные, материальная помощь и т.д.

Далее, из полученной суммы вычитается НДФЛ с учетом всех действующих льгот, а потом сумма ранее выплаченного аванса. Помимо налога могут также производиться и другие виды удержаний - суммы алиментов по исполнительным листам, возмещение убытков, погашение предоставленных займов, добровольные отчисления по заявлениям работника, которые также рассчитываются по итогам прошедшего месяца.

Так как с основной части удерживается подоходный налог, она по размеру, если в нее больше ничего не включается, будет меньше первой части зарплаты как минимум на 13%.

Зарплата и аванс сроки выплаты

В начале июля 2016 года был принят закон, который установил новые сроки выплаты зарплаты и аванса. Их нужно применять в обязательном порядке с 3 октября 2016 года, когда принятые нормы вступят в действие, к этому же времени необходимо также внести изменения во внутренние акты фирмы.

Дата выплаты аванса и зарплаты должна быть установлена в трудовом договоре, а также внутренних документах (Положение об оплате труда, Правила внутреннего распорядка и т.д.), и не может быть позже 15 дней с момента окончания периода, за который произведено начисление.

Важно! Следите за сроками выплаты зарплаты: аванс должен быть выдан с 15 по 30 число текущего месяца, а остаток зарплаты - с 1 по 15 число следующего месяца. При этом между этими двумя датами не должно быть больше 2-х недель.

Если обозначенный для выплаты день попал на выходной или праздничный, то выдавать тогда ее нужно в рабочий день накануне этой даты.

Кроме этого, ужесточилась ответственность за нарушение сроков выдачи. Помимо наложения денежных штрафов на должностных лиц в увеличенных размерах, процент денежной компенсации для работника считается исходя из 1/150 части ключевой ставки Центробанка за каждый день просрочки.

Налогообложение и выплата налогов

Компания как налоговый агент должна удержать из зарплаты сотрудника подоходный налог. У работников-резидентов им облагаются все доходы, полученные как на территории страны, так и за ее пределами, а у нерезидентов - только полученные внутри России.

Компания как налоговый агент должна удержать из зарплаты сотрудника подоходный налог. У работников-резидентов им облагаются все доходы, полученные как на территории страны, так и за ее пределами, а у нерезидентов - только полученные внутри России.

НК РФ устанавливает несколько видов ставок. Обычно применяются ставки 13% для резидентов и 30% для нерезидентов.

В 2015 году были приняты новые нормы, которые определяют даты таких событий, как возникновение дохода, удержания и срок оплаты НДФЛ. Днем возникновения дохода в виде зарплаты является последний день месяца. Начисленную сумму налога нужно удержать из зарплаты во время ее выплаты. Перечислить в бюджет его нужно не позднее дня, следующего за датой оплаты (п.6 Ст. 226 НК РФ).

А вот налог с отпускных и больничных может быть уплачен не позднее последнего дня месяца, в котором они были выданы. При этом все подобные суммы можно перечислить в налоговую один платежным поручением.

На сумму начисленной зарплаты фирма обязана посчитать и перечислить из собственных средств социальные взносы. К ним относятся:

- Взносы в ПФР - 22%;

- Взносы в медицинский фонд - 5,1%;

- Взносы в соцстрах на случаи больничного или из-за материнства - 2,9%;

- Взносы в соцстрах по травматизму - в зависимости от характера деятельности.

Начисление производится в момент расчета зарплаты сотрудника. Все эти взносы должны быть уплачены в единый день - не позже 15 числа месяца, который идет за отчетным. В случае, если этот день попадает на выходной или праздничный, то срок сдвигается вперед на ближайший рабочий.

При этом необходимо помнить, что все данные налоги и взносы начисляются и уплачиваются только непосредственно с самой зарплаты. Согласно действующему законодательству, первая часть зарплаты, выплачивая фирмой - аванс, не требует моментального исчисления и уплаты НДФЛ с аванса и взносов, т. к. расчетным периодом при ее исчислении является месяц. Именно по окончании этого времени определяется ее полный размер и тогда уже происходит налогообложение подоходным налогом и исчисление взносов в фонды.

Важно! Уплачивать НДФЛ раньше времени фирма не имеет права, поскольку он должен быть перечислен из доходов сотрудников, а не уплачен из собственных средств компании. В судебной практике возникали ситуации, когда перечисленные таким образом суммы вообще не признавались инспекцией как налог. В то же время перечислить заранее страховые взносы можно, поскольку срок их уплаты не привязан к моменту выплаты зарплаты.

Пример расчета аванса и зарплаты

В качестве примера рассмотрим, как осуществляется расчет аванса по заработной плате и основной части. Предположим, офис-менеджер Сергеева М.А. работает на окладе, который составляет 22 000 рублей. В июле 21 рабочий день, при этом 4 и 5 июля сотрудница взяла 2 дня отпуска за свой счет по семейным обстоятельствам. По итогам работы ей была начислена премия в размере 3000 рублей.

Расчет авансовой части

Необходимо соблюдать трудовое законодательство и производить выплату зарплаты не менее 2-х раз в месяц, при этом между выплатами не должно быть более 14 дней. Для расчета необходимо получить данные табеля учета рабочего времени с 1 по 15 июля. Получаем, что в этот период 11 рабочих дней, однако сотрудница взяла 2 дня за свой счет.

Для расчета необходимо взять полный оклад, вычислить, сколько сотруднице полагается за каждый день месяца, и умножить на количество отработанных дней.

Формула: Оклад / количество рабочих дней месяца * количество отработанных дней за период.

Получим: 22000 руб. /21 день * 9 = 9 428,57 рублей.

Внимание! С авансовой части никакие зарплатные налоги не уплачиваются.

Расчет основной части

- Получим: 22 000 руб. / 21 день * 19 дней = 19 904,76 руб.

- Учтем ранее выданный аванс: 19 904,76 руб. – 9 428,57 руб. =10 476,19 руб.

- С учетом премии в 3 тыс. руб. сотрудница начислено 10 476,19 + 3 000 = 13 476, 19 руб.

- Вычислим НДФЛ 13% со всей заработной платы: 9 428,57 + 13 476, 19 = 22 904, 76 * 13% = 2 977, 62. К Выплате будет: 13 476,19 – 2 977,62 = 10498,57. При этом необходимо учесть стандартные налоговые вычета сотрудника, если они ему положены. Подоходный налог сотрудника необходимо будет перечислить в бюджет либо в день выплаты основной части заработной платы, либо на следующий.

Принимая на работу нового сотрудника, работодатель заключает с ним трудовое соглашение. Помимо основных сведений (должность, обязанности, размер оклада и пр.), в документе указывается периодичность начисления заработной платы.

Чтобы разобраться, сколько процентов от заработной платы составляет аванс, необходимо понять смысл этого термина. Аванс – это первая часть зарплаты сотрудника. Но такого понятия в нормативно-правовых документах по оплате труда не предусмотрено. Впервые термин был упомянут в Постановлении № 566 (23/05/1957 г.).

Согласно действующему законодательству (статья 136 ТК РФ), выплата работникам денежных средств должна производиться дважды в месяц. Временной промежуток между начислениями – около 2-х недель.

Конкретные даты выплат устанавливает работодатель. Информация прописывается в трудовом соглашении, коллективном договоре и внутренних бумагах предприятия. Наиболее оптимальными днями, чтобы выдать аванс по заработной плате, считаются 15-17 число каждого месяца. Исходя из этого, зарплату за оставшиеся полмесяца сотрудники получат в начале следующего.

Следует подробнее рассмотреть, что такое аванс по зарплате, может ли он быть больше зарплаты.

Если аванс не платят

За несоблюдение норм ТК РФ касаемо перечисления авансовой части зарплаты работодателю грозят штрафные санкции. Об этом свидетельствует ст. 5.27 Кодекса об Административных правонарушениях. Ознакомиться с суммой полагающихся денежных взысканий можно в таблице:

Выплата аванса должна осуществляться всем сотрудникам без исключения. Такие факторы, как:

- трудоустройство по совместительству;

- небольшой размер оплаты труда;

не должны стать препятствием к начислению работнику полагающихся средств. Эта процедура регламентируется законодательством, и не может проводиться на усмотрение руководителя организации.

Процесс расчета

Не все трудящиеся знают, сколько процентов от зарплаты составляет аванс. Рассчитывая сумму, необходимо принимать во внимание следующие факторы:

- Установленный оклад.

- Дополнительные выплаты, которые получил работник при замене кого-либо из отсутствующих коллег.

- Компенсационные надбавки в связи с ухудшением или нестандартностью условий труда.

- Оплата отработанных сверх установленной нормы часов.

- Работа по совместительству в этой же организации (т.е. сотрудник совмещает сразу несколько должностей).

- Наличие студентов-практикантов.

- И пр.

На расчет аванса по заработной плате не влияют такие выплаты, как:

- Социальные пособия, поскольку сотрудник получает их не на основании результатов своей работы.

- Материальная помощь, которая полагается работнику ежегодно.

- Премиальные выплаты, поскольку их размер может быть определен только в конце месяца.

В Трудовом Кодексе РФ нет четкого определения, какой процент от зарплаты следует выплатить в качестве аванса. Первая часть заработной платы начисляется за фактически отработанные сотрудником рабочие часы. Допустим, выдача денежных средств осуществляется 14 числа. Если в месяце 31 день, значит, аванс составляет 45 % от общего оклада. Получая аванс, каждый работник имеет право знать, какая часть от зарплаты была ему выплачена.

Оставшаяся сумма будет передана работнику по окончании месяца. Может ли аванс быть больше, чем зарплата? Да, может. Если после получения первой части дохода работник уйдёт на больничный либо возьмет отгулы, вторая часть будет уменьшена.

Как начислять

То, какую сумму получит трудящийся, зависит от способа расчета. Аванс за первую половину месяца может быть высчитан как:

- Фиксированный размер, равный проценту от установленного оклада.

- Сумма, которая варьируется в зависимости от фактически отработанных часов на момент начисления средств.

В чем заключается разница между этими способами? Для второго варианта выдача средств может осуществляться как с учетом праздничных дней и выходных, так и без них. Формула для расчета аванса в обоих случаях выглядит следующим образом:

- Установленный оклад суммируется с надбавками. Затем эту сумму следует разделить на положенную к отработке норму рабочих дней в месяц. Получившийся результат необходимо умножить на количество реально отработанных дней. Этот вариант подходит для случаев, когда учитываются только фактически рабочие дни.

- Суммировать имеющийся оклад работника с надбавками, которые ему положены. Затем умножить результат на 50 %. Получившаяся сумма – размер аванса вне зависимости от праздников и выходных.

Обратите внимание: премии не относятся к категории надбавок.

Если размер аванса по заработной плате фиксирован, праздничные и выходные дни, которые выпали на первую половину месяца, не влияют на получившуюся сумму.

Нюансы

Порой острая необходимость в деньгах возникает у работника задолго до получения оклада. На этот случай предусмотрен такой документ, как заявление на аванс в счет заработной платы.

Трудящемуся следует обратиться с бумагой к непосредственному руководству. При положительном решении составляется соответствующий приказ.

Деньги могут быть нужны в связи с рождением ребенка, смертью близкого или иной сложной ситуацией. Тогда заявление на аванс правильней заменить просьбой об оказании материальной помощи. Бумагу следует составить в письменной форме.

Оплата налогов

По закону работодатель обязан удержать из зарплаты сотрудника налог и передать его в государственную казну. Согласно ст. 223 НК РФ, дата получения денежных средств, и соответственно, исчисления налога – последний день расчетного месяца. Значит, вычесть сумму положенного НДФЛ с аванса невозможно.

Решений сложившейся ситуации два:

- Выплатить первую часть зарплаты без удержания каких-либо налогов. А в конце месяца рассчитать остаток и вычесть из него всю сумму налога.

- Сразу удержать НДФЛ с аванса, но не передавать в бюджет. По окончании расчетного периода вычесть НДФЛ с зарплаты, и общей суммой уплатить налог.

Если уйти в отпуск

Порой соблюсти требования о выдаче 40 – 50 % средств не удается. Причина этому – нахождение работника в отпуске первую половину расчетного месяца.

Правильным будет выплатить трудящемуся зарплату за фактически отработанные дни в этот период. Для сотрудника, который полмесяца не появлялся на рабочем месте, начисление аванса после отпуска не производится. Нарушения ст. 136 ТК РФ в этом случае нет, поскольку закон допускает подобное решение ситуации.

Здравствуйте уважаемые читатели блога . В очередной статье мы поговорим про формирования и выплату аванса в программном продукте «1С Зарплата и Управление персоналом» . В этом материале будут предложены два способа автоматизации для расчета сумм авансовых выплат работникам:

- Аванс фиксированной суммой;

- Аванс за первую половину месяца пропорционально отработанным дням.

Также я напомню о тех глобальных настройках, которые имеет программа в отношении авансовых платежей, и о принципах работы с документом «Зарплата к выплате» .

Напомню, что на сайте уже есть довольно подробный обзор того как в 1С ЗУП осуществляется выплата зарплаты сотрудникам организации: . Также я писал и о настройках в параметрах учета в свете выплаты заработной платы .

✅

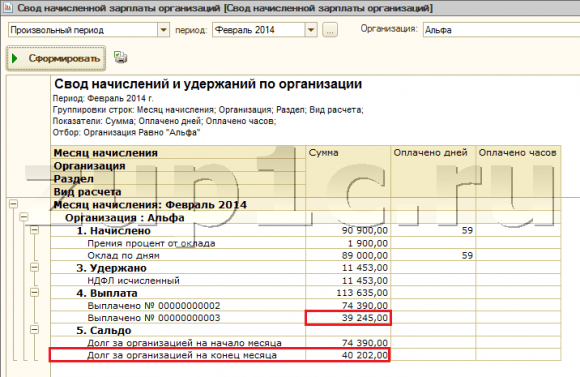

В этих отчетах можно увидеть выплаты на общую сумму 74 390. Это выплата основной части зарплаты сотрудникам за январь, которые были проведены в феврале. А вот выплаты аванса сформировали долг за работниками на конец месяца. Это долг будет висеть пока мы не начислим заработную плату. После этого для выплаты оставшейся части заработной платы надо будет также воспользоваться документом «Зарплата к выплате». Программа автоматически заполнит суммы выплаты за вычетом уже выплаченного аванса. Подробнее смотрите в самом конце этой статьи.

Аванс за первую половину месяца пропорционально отработанным дням

✅ Семинар «Отчетность налоговых агентов в 1С по НДФЛ: 2-НДФЛ и 6-НДФЛ»

бесплатный доступ к записи (2 часа):

✅ Семинар «Важная ошибка релиза 3.1.9 по НДФЛ + новая подборка лайфхаков по 1С ЗУП 3.1»

бесплатный доступ к записи (2 часа):

Иногда появляется необходимость выплатить аванс за половину месяца пропорционально отработанному времени. Для этого в программе 1С Зарплата и Управление Персоналом есть специальный функционал. Для этого нам понадобится документ «Начисление зарплаты» и конечно «Зарплата к выплате» .

Открываем документ «Начисление зарплаты». В нем необходимо указать месяц начисления и в поле «Режим начисления» обязательно выбрать «Первая половина текущего месяца» . После этого по кнопке «Заполнить» получить в табличной части перечень сотрудников с их начислениями и по кнопке «Рассчитать» вычислить аванс за первую половину месяца. При этом обратите внимание, что у сотрудников в качестве начислений присутствуют не только основные плановые начисления, но и дополнительные плановые начисления (сотрудница Сидорова имеет «Оклад по дням» и «Премия процент от оклада»).

При этом будет рассчитан и НДФЛ. Таким образом аванс рассчитывается за вычетом НДФЛ.

Давайте убедимся в том, что аванс действительно будет рассчитан пропорционально отработанному времени. Пусть сотрудница Сидорова взяла отгул за свой счет на 5 февраля. Отразим это событие с помощью документа «Невыходы в организации».

После этого вернемся в документ «Начисление зарплаты» и рассчитаем ещё раз аванс.

Хочу отдельно отметить одно очень важное обстоятельство .

После расчета аванса в документе «Начисление зарплаты» необходимо его провести и обратиться к документу «Зарплата к выплате» . В нем указываем месяц начисления и в поле «выплачивать» выбираем «Аванс по расчету за первую половину месяца» . Жмем кнопку «заполнить». В результате табличная часть будет заполнена сотрудниками, для которых рассчитан аванс за половину месяца за вычетом НДФЛ.

Как и в первом случае после проведения документа «Зарплата к выплате», сформируется задолженность сотрудника перед организацией. Теперь когда наступит время рассчитывать зарплату за февраль откроем документ «Начисление зарплаты», заполним и рассчитаем документ. Обратите внимание, что он будет рассчитан за весь месяц с первого числа .

Давайте откроем отчет «Расчетная ведомость» и «Свод начисленной зарплаты» за февраль.

Обратите внимание, что суммы аванса и сумма задолженности перед сотрудниками, которая сформировалась в результате начисления зарплаты, почти совпадают. Расхождения лишь у сотрудницы Сидоровой, у которой в первой половине месяца был один отгул, поэтому сумма аванса меньше, чем задолженность организации перед ней за оставшуюся часть месяца.

Оставшаяся часть заработной платы за февраль будет выплачена в марте и этот факт регистрируется документом «Зарплата к выплате», в котором в качестве вида выплаты указывается «Зарплата».

Вот такой своеобразный механизм расчета аванса за половину месяца предлагает нам Программный продукт Зарплата и Управление Персоналом.

На этом сегодня всё! Скоро будут новые интересные материалы на

Чтобы узнать первыми о новых публикациях подписывайтесь на обновления моего блога:

Как известно, авансовой называют ту часть заработной платы, которую работодатель выдает до завершения календарного месяца. Многие из тех, кто занимается бизнесом, интересуются, как рассчитывается аванс в соответствии с действующими законами, и в какие сроки его нужно выдать? Предлагаю вам сейчас рассмотреть детально эти и ряд других вопросов, касающихся выплаты авансовой доли по заработной плате.

Что называют авансом

Для того чтобы разобраться в этом вопросе, необходимо обратиться к законодательству.

Статья 136 Трудового кодекса содержит следующее утверждение: зарплату нужно платить не меньше, чем один раз каждые полмесяца. Но что конкретно говорит закон об авансе? Ответ прост: ничего, и Трудовой кодекс не содержит подробных объяснений данного понятия.

В повседневной жизни авансом называют зарплату за первую часть месяца. Таким образом, сначала работник получает сумму за первую половину, а после этого, уже в конце месяца ему выдают деньги за вторую.

Механизм выплаты зарплаты прописывается в документации, в частности, это может быть:

- Указано в коллективном соглашении.

- Прописано в трудовом распорядке.

Также об этой процедуре можно написать в трудовом договоре.

Иногда люди интересуются, можно ли платить деньги работникам три-четыре раза? На самом деле, законодательство устанавливает минимум – не меньше двух раз ежемесячно, при этом выплаты можно делать чаще.

Дата выдачи

Конкретную дату выдачи зарплату устанавливают согласно положениям внутреннего распорядка, при этом она должна быть не позже 15 календарных суток с момента окончания периода начисления.

Исходя из этого утверждения, прописанного в законодательстве, многим кажется, что датой окончательного расчета может быть день не позже пятнадцатого числа каждого следующего месяца. Так, если требуется выдать деньги за октябрь, то это может быть день не позже 15 ноября. Однако, здесь идет речь об окончательном расчете, при этом нужно выплатить еще и авансовую долю .

Если принять во внимание, что зарплату необходимо платить не реже, чем после каждой половины месяца, то аванс требуется оплатить не позже последнего дня в месяце. Если речь об октябре – не позже 30 октября, так как полмесяца – это и есть приблизительно 15 суток.

После последних поправок в законе сроки выдачи четко регламентируются. Промежутки между авансовой платой и окончательной расчетом должны составлять приблизительно 15 дней.

Конкретные числа трудовое законодательство не устанавливает. В кодексе ограничивается крайний срок, а также указано, что определенное число устанавливается предприятием.

Учитывая мнение контролирующих государственных органов и различных случаев судебных разбирательств, необходимо установить точный срок для выдачи средств работникам.

Специалистами Роструда устно разъясняется, что сроки лучше всего установить в середине месяца, к примеру, 15-16 числа. Таким образом, необходимо помнить, что даты выплаты – это конкретное число, а не временной отрезок.

Какой должна быть авансовая часть

Определение, существующее в ТК, дает нам понять, что трудовое законодательство не регулирует такого понятия, как аванс. Это всего лишь одна из частей зарплаты.

Но, если принимать во внимание 423 статью ТК, то следует сказать о том, что в РФ все еще используют нормативные акты времен СССР. Разумеется, при условии, что они не будут противоречить современному трудовому законодательству. Итак, в 1957 Советом Министров было принято постановление с «красноречивым» и как раз подходящим для этой темы названием: «О порядках выплаты заработной платы рабочим за первую половину месяца».

Данное постановление не противоречит ТК, и в нем содержатся тезисы о том, что размер аванса в счет заработной платы в первой половине месяца устанавливают, согласно договору работодателя с профсоюзными структурами. Кроме того, его необходимо прописать в текстовой части коллективного договора.

Минимальным размером оплаты может быть сумма, которая не меньше тарифной ставки сотрудника за отработанный по факту период времени.

Поэтому работодателю нужно учитывать время, которое подчиненный отработал фактически в соответствии с данным постановлением. То, что оно может быть применимо в современных условиях, было подчеркнуто Рострудом в одном из писем за 2006 год.

Письмо, подписанное управлением Министерства здоровья и социального развития за 2009 г. (номер 22-2-709) содержит информацию о том, что размер средств за каждую половину месяцев должен быть приблизительно одинаковым.

Как рассчитать размер авансовой части

Исходя из информации, приведенной выше, можно сделать следующие выводы.

Минимум за первую часть месяца не может быть меньше тарифной ставки, которую человек отработал за указанный период по факту.

Сумму авансовой части рассчитывают не условными долями (к примеру, 40 или 50 процентов от оклада), а учитывая фактически отработанный период времени (согласно письму Министерства труда за 3 февраля 2016 г.). Поэтому необходимо составить табели и за первую часть месяца, прежде чем приступать к начислениям.

Чаще всего окладом является только определенная доля заработной платы. Поэтому при определении задатка нужно принимать во внимание и другие составляющие дохода за каждый месяц. Это могут быть различные надбавки и доплаты, которые начисляют за замещение работников, выполнение работы дополнительно, и пр. Если сотрудник точно отработал половину месяца, то он может рассчитывать и на такие выплаты.

Однако на авансовую долю не влияют премии и денежные вознаграждения. Обычно основанием для бонусной оплаты являются высокие трудовые результаты, которые заметны исключительно по итогам календарного периода.

Как рассчитывают процентную долю

Для тех, кто интересуется, как начисляются средства, актуальной будет информация:

Откуда берутся «знаменитые» сорок процентов?

Трудовые законы умалчивают сведения о точном количестве средств, поэтому вопрос о процентной ставке можно считать неуместным. Однако принято утверждать, что меньше 40 процентов выплатить у работодателя фактически не выйдет.

Постараемся разобраться в том, с чем это связано.

В Трудовом кодексе речь идет конкретно о зарплате, размер авансовых средств должен соответствовать трудовым затратам человека. Если из ста процентов, составляющих оклад, убрать 13 процентов на НДФЛ, остается 87 процентов. Половина из этой суммы с небольшими погрешностями округляется уже до 40 %.

В ситуации, когда устанавливают размер средств меньше сорока процентов, это является непосредственным нарушением закона (136 статья ТК). Если работодатель не хочет идти на риск, то авансовую долю необходимо обязательно определять по итогу расчетов, а не в качестве фиксированной процентной ставки.

Таким образом, если человек был принят на работу во второй половине месяца (это может быть 19 число, к примеру), а задаток на предприятии выплачивают 20, то его не нужно выплачивать вновь принятому специалисту. Это связано с тем, что он не работал в первой половине месяца.

Примеры расчетов

Для того, чтобы разобраться в том, сколько аванс составляет от зарплаты, необходимо рассмотреть механизм расчета на конкретном примере.

Сотрудник предприятия «Весна» Иванов Г. Г. получает ежемесячно 18 числа авансовую часть, а до 3 числа на следующий месяц ему выплачивают остаток зарплаты. Оклад при этом составляет 40 тысяч рублей.

В период с 1 по 15 марта есть девять рабочих дней, а всего в марте их 21. Так, в марте 2017 года Иванов болел с 1 по 4 число (всего четыре рабочих дня).

Правила внутреннего распорядка на предприятии устанавливают выплаты во время с 1 по 15 число.

- Авансовая доля за полностью отработанное время с первого по пятнадцатое составляет: 40000/21*9= 17142,85 руб.

- Если же учитывать отработанный период, то сумма будет такой: 17142,85/9*5= 9523,80 руб.

- Или сразу же в сокращенном виде: 40000/21*5= 9523,80 руб.

Методика расчетов должна быть детально прописана в документации, к примеру, в Положении про оплату труда. В такой ситуации при проверках к работодателю не будут возникать лишние вопросы.

Механизм начисления

Принято считать, что работники получают доходы в виде зарплаты в конце каждого месяца. Поэтому аванс начисляется по заработной плате исключительно в ведомости. Бухгалтерский учет до конца календарного периода не включает никаких проводок по начислениям (они будут такими же, как и при выдаче заработной платы – дебет 70, кредит 50,51).

Таким образом, после выдачи авансовой части за сотрудником формируют дебиторскую задолженность, которую погашают в момент начисления заработной платы (в последних числах).

Исходя из этого, расчетный лист на аванс не выдают. Сотрудники получают их один раз, когда им выдают деньги в последних числах. В налоговой отчетности авансовую долю в расходах не учитывают.

Процедура выдачи

Выдачу авансов оформляют по той же документации, что и выплату окончательного расчета. Список бумаг, которые необходимо составлять, будет зависеть от способа выдачи:

- Перечисление на банковский счет.

- Наличные деньги.

Последний вариант оформляется по платежной ведомости (форма № Т 53), а также в расходных кассовых ордерах (имеется в виду форма № КО 2).

Так как данная часть средств выплачивается за неполный период, расчетную ведомость в формах Т 49 составлять не требуется. Ее используют для того, чтобы учитывать начисления и удержания за месяц полностью.

Перечисляя деньги на банковскую карточку сотрудника в платежных поручениях, следует указывать в качестве назначения выплату зарплату в первой половине месяца, к примеру, октября 2017 г.

В заключение

Иногда работодатели интересуются, можно ли игнорировать необходимость таких выплат, если сотрудники пишут письменные просьбы. Ответ на этот вопрос будет однозначно отрицательным. В соответствии с законом это является нарушением, несмотря на то, что сотрудники организаций могут требовать этого по своей воле. Если обязанность выплаты авансовых средств будет проигнорирована, то предприятие будет отвечать за это, согласно действующему законодательству.

Заработная плата работникам должна выплачиваться не реже, чем каждые полмесяца – такое положение содержит ч. 6 ст. 136 ТК РФ. Как правило, оплата в течение месяца производится двумя частями: первая именуется авансом, а остальная – зарплатой. Сроки их выплаты устанавливаются трудовым договором, правилами внутреннего трудового распорядка, колдоговором.

Когда начисляется аванс, сколько процентов от зарплаты в 2017 г. он должен составлять? Должны ли обе части выплаты быть равными или нет? Как рассчитывается аванс? Что будет, если аванс не выплачивать? Эти и другие вопросы мы рассмотрим в нашей статье.

Выплата аванса

Исходя из требований ст. 136 ТК РФ, временной интервал между авансом и зарплатой составляет примерно 15 дней. Работодатели выплачивают аванс до окончания месяца в сроки, которые определяют самостоятельно. При приеме нового сотрудника, его должны ознакомить с установленными датами оплаты труда.

Оптимальным для выдачи аванса по заработной плате считается 15-16 число расчетного месяца, соответственно, зарплата приходится на 1-3 число месяца, следующего за расчетным. Избегать более поздних дат рекомендовал Минздравсоцразвития (письмо от 25.02.2009 № 22-2-709): в отношении сотрудников, принятых на работу с начала месяца, выплата аванса в поздних числах обернется нарушением ст. 136 ТК РФ, ведь интервал между авансом и зарплатой для них превысит законные полмесяца.

Игнорируя обязанность выплаты заработка за первую половину месяца, работодатель грубо нарушает закон. Отсутствие аванса может рассматриваться как несвоевременная выплата зарплаты, за которую сотрудники вправе требовать от работодателя компенсации (ст. 136 ТК РФ), а КоАП РФ предусматривает для таких нарушителей следующие штрафы (п. 6 ст. 5.27 КоАП РФ):

- для ИП – от 1000 до 5000 руб.,

- для должностных лиц от 10 000 до 20 000 рублей,

- для организации – от 30 000 до 50 000 рублей.

Аванс - это сколько процентов от зарплаты?

Законодательство не содержит прямого ответа на данный вопрос. О размере аванса, например, сказано в постановлении Совмина СССР от 23.05.1957 № 566, что его минимум не должен быть ниже тарифной ставки сотрудника за отработанное им время. В Трудовом кодексе тоже нет указаний как исчислять аванс, какой процент от зарплаты он должен составлять. Минтруд РФ в письме от 03.02.2016 № 14-1/10/В-660 разъяснил, что работодатель не только обязан выплачивать зарплату как минимум дважды в месяц, но и должен учитывать при ее расчете фактически отработанное сотрудником время.

Поскольку законодательного запрета на начисление аванса в процентном соотношении к зарплате нет, можно сделать вывод, что работодатель может начислять аванс следующими способами:

- по фактически отработанному сотрудниками времени (дням, часам) за первую половину месяца,

- установить, сколько процентов от зарплаты составляет аванс, также учитывая при расчете отработанное время. Как правило, размер устанавливается в пределах 40-50% от зарплаты, что соответствует трудовым затратам работников за полмесяца.

Способ и методику начисления следует закрепить в локальном нормативном акте. В любом случае расчет аванса будет производиться на основании табелей учета рабочего времени.

Что касается размера аванса, процент от зарплаты для него не всегда будет равен 50%, и вот почему: при начислении аванса в расчет берется оклад сотрудника, всевозможные надбавки, доплаты, оплата за совмещение должностей, за замещение другого работника в его отсутствие и т.д. При этом вряд ли возможно учесть премии и различные бонусы, которые начисляются по итогам месяца или квартала – в таком случае вторая «зарплатная» часть всегда будет больше, чем аванс.

Расчет аванса по заработной плате

При начислении аванса у работодателя не возникает обязанности одновременно удержать с него НДФЛ - это можно сделать при выплате оставшейся части заработка, ведь датой фактического получения дохода считается последний день месяца, а датой удержания налога – день выплаты зарплаты. Но в таком случае все же высок риск, что работник, получив аванс с неудержанным НДФЛ, во второй половине месяца не выйдет на работу по какой-либо причине и удержать налог с него будет уже невозможно. Страховые взносы отдельно на аванс тоже не начисляются, поскольку их рассчитывают по итогам месяца.

Возможные варианты расчета аванса рассмотрим на примерах.

Пример 1

В организации установлен день выплаты аванса – ежемесячно 16 числа, а зарплата выплачивается до 3 числа следующего месяца. Согласно правилам внутреннего трудового распорядка, аванс начисляется за фактически отработанные дни с 1 по 15 число включительно. С 1 по 15 марта 2017 г. по производственному календарю было 10 рабочих дней, а всего в марте их 22.

Сотрудник с окладом 50 000 руб. отработал в первой половине марта 8 дней и 2 дня был на больничном. Сначала рассчитаем стоимость одного рабочего дня сотрудника в марте:

50 000 руб. : 22 дня = 2272,73 руб.

Делаем расчет аванса за отработанные сотрудником дни:

2272,73 руб. х8 дней = 18 181,84 руб.

Если сразу удержать НДФЛ, то на руки сотрудник получит 15 818,20 руб. (18 181,84 руб. – 13%).

Пример 2

Аванс, согласно правилам трудового распорядка, принятым в организации, начисляется в размере 45% от зарплаты до вычета подоходного налога. Новый сотрудник приступил к работе со 2 марта 2017 г. с окладом 40 000 руб. За период с 1 по 15 марта он фактически отработал 9 дней.

Аванс при полностью отработанном периоде составит:

40 000 руб. х 45% = 18 000 руб.

Рассчитаем аванс за фактически отработанное время:

18 000 руб. : 10 дней х 9 дней = 16 200 руб.

После удержания НДФЛ сумма аванса составит 14094 руб. (16200 руб. – 13%).

Как видим, однозначно ответить на вопрос «аванс – это какая часть зарплаты?» нельзя: его размер зависит от методики начисления, принятой работодателем, от фактически отработанного сотрудниками времени, от наличия доплат, оплаты за совмещение, замещение и т.п. Даже при процентном способе начисления аванса нужно учитывать, сколько дней отработано сотрудниками, используя учетные данные табелей рабочего времени.