Сбербанк входит в ТОП -3 кредитных организаций РФ, активно поддерживающих малый и средний бизнес. Разнообразие программ, возможность получить заемные средства по минимальному пакету документов, демократичные тарифы располагают к долгосрочному сотрудничеству.

Условия кредитования в Сбербанке

Кредитование малого бизнеса и ИП - приоритетное направление деятельности крупнейшего банка страны. Абсолютно прозрачные условия и гибкая система ценообразования привлекают потенциальных заемщиков. Однако, кредитор готов сотрудничать далеко не с каждым соискателем, поскольку особое внимание уделяет качеству кредитного портфеля.

Потенциальный заемщик должен соответствовать минимальным требованиям, а именно:

- наличие российского гражданства у учредителей;

- отсутствие убытков за отчетный период (квартал, год);

- отсутствие действующих исполнительных производств, претензий налоговых органов;

- срок ведения деятельности - не менее 12 месяцев с момента регистрации (для отдельных продуктов возможно снижение срока до 6 месяцев).

Все кредитные продукты можно разделить на 2 большие группы: фабрика и конвейер. (таблица 1). Фабрика - это направление финансирования ООО и ИП с годовой выручкой до 60 млн. рублей. Для него характерен минимальный пакет документов и быстрые сроки рассмотрения заявки. Конвейер - это технология предоставления заемных средств клиентам с выручкой от 60 до 400 млн. рублей в год. По этому направлению предусмотрена более низкая процентная ставка.

С полной линейкой продуктов для ИП, микро — и малого бизнеса можно ознакомиться на официальном сайте Сбербанка .

Таблица 1. – Основная кредитная линейка

| Наименование продукта | Минимальная сумма, тыс. руб. | Максимальная сумма, тыс. рубл. | Годовой процент, % | Цель кредитования | Дополнительные условия |

| Программа «Кредитная фабрика» | |||||

| «Доверие» | 100 | 3000 (для клиентов, не имеющих кредитной истории, — 1000) | 17 – 18,5 | Любая | Требуется поручительство (для ИП - близкого родственника, для ООО - близкого родственника собственника бизнеса) |

| Экспресс-овердрафт | 100 | 3000 | 15,5 | Покрытие кассовых разрывов | Продукт доступен лишь для заемщиков, годовая выручка которых не превышает 60 млн. рублей. |

| Экспресс под залог | 300 | 5000 | 16 — 19 | Любая | Предоставление ликвидной недвижности или оборудования в залог |

| Кредитный конвейер | |||||

| Бизнес-оборот | 150 | 3000 (свыше 3-х миллионов предоставляются заемные средства на погашение финансовых обязательств перед другими банками) | 13,8 – 16,5 | Пополнение оборотных средств | Требуется поручительство собственника бизнеса или физического лица (для ИП) или залог недвижимого имущества |

| Бизнес-овердрафт | 200 | 17000 | 12,73 | Устранение кассовых разрывов | За открытие лимита взимается плата в размере 1,2% от суммы заимствования, минимум 8,5 тысяч рублей, максимум - 60 тыс. рублей |

| Бизнес-инвест | 150 | 11,8 – 15,5 | Расширение бизнеса, приобретение имущества, строительство, финансирование нового направления | Возможно рефинансирование займов сторонних банков и лизинговых компаний, предоставляется отсрочка по уплате основного долга | |

| Бизнес-недвижимость | 150 | ограничена лишь финансовыми возможностями заемщика | 11,8 – 15,5 | Приобретение коммерческой недвижимости | Возможно оформление под залог приобретаемого имущества |

| Бизнес-доверие | 100 | 5000 | 15,5 – 17,5 | Любая | Поручительство физического лица |

| Бизнес-проект | 2500 | 200000 | 11,8 – 14,5 | Расширение бизнеса, модернизация производства, выход на новое направление | Поручительство частного или юридического лица; предоставление отсрочки по основному долгу до запуска проекта |

Полезно знать! В 2017 году Сбербанк запустил индивидуальные ценовые условия, позволяющие заемщикам получить заемные деньги на нерыночных условиях. Программа действует при оформлении заимствования на сумму от 5 млн. рублей. При принятии решения об установлении процентной ставки учитывается глубина взаимоотношений с банком (количество имеющихся продуктов: бизнес-карт, страховых программ, зарплатного проекта, торгового эквайринга и т.д.). Стало очевидно, что кредитование малого бизнеса в России набирает обороты, и Сбербанк по прежнему лидер в этой финансовой сфере.

Лучший банк кредитования малого бизнеса!

Прирост кредитования Сбербанком малого бизнеса за первые шесть месяцев 2017 года составил 6%. Руководитель Сбербанка Герман Греф на встрече с президентом России Владимиром Путиным подтвердил «2017 год будет лучше для банков, чем предыдущий, и доля Сбербанка в нем составит от 40 до 50%».

Кредит малому бизнесу — цели кредитования

Корпоративный кредит в Сбербанке может быть предоставлен на различные цели:

- покрытие кассовых разрывов;

- модернизация производства;

- пополнение оборотных активов;

- приобретение коммерческой недвижимости;

- покупка транспорта и спецтехники и другие.

Банк настороженно относится к стартапам, поэтому взять бизнес кредит на развитие предприятия в нем не получится. Однако, кредитор достаточно лояльно финансирует открытие новых направлений действующими прибыльными предприятиями.

В целом, программы кредитования малого бизнеса в Сбербанке в 2017 году можно разделить на 2 группы: целевые и бесцелевые. Первые предназначены для приобретения конкретного продукта или финансирования конкретного направления. Заемщик должен отчитаться перед кредитором о целесообразности расходования полученных денег в сроки, установленные договором. Бесцелевые займы могут быть израсходованы на усмотрение клиента.

Режимы кредитования

При кредитовании малого и среднего бизнеса в России Сбербанк реализует различные варианты предоставления заемных средств, что позволяет каждому клиенту, в зависимости от специфики хозяйственной деятельности, найти наиболее оптимальный вариант.

Для малого бизнеса Сбербанк предлагает следующие режимы кредитования:

- Кредит. Предусматривает перечисление всей суммы займа на расчетный счет ИП или ООО. В этом случае проценты начисляются на всю ссудную задолженность, независимо от того воспользовался клиент заемными средствами или нет.

- Кредитная линия (ВКЛ, НКЛ, рамочная). ВКЛ имеет период доступности, по истечение которого деньги не предоставляются. После погашения выборки лимит возобновляется. При НКЛ проценты начисляются на остаток ссудной задолженности, а неиспользованный лимит облагается платой. При рамочном варианте заемные средства предоставляются по отдельно заключаемым договорам в рамках установленного лимита.

- Овердрафт. Это финансирование расчетного счета. Идеально подходит для торговых предприятий. При поступлении выручки или прочих перечислений на расчетный счет овердрафт автоматически списывается, что позволяет экономить на процентах.

Этапы кредитования малого бизнеса

Соискатели могут подать заявку на кредит непосредственно в секторе продаж малому бизнесу или через систему СББОЛ. Если в ходе обзвона клиентской базы операторы выявят потребность в заемных средствах, то передадут информацию в кредитующее подразделение банка и менеджеру, за которым закреплен клиент.

Процесс получения заемных денег включает следующие этапы:

- Консультация. Подбор кредитного продукта, предоставление информации по условиям получения заимствования.

- Сбор документов. По технологии «Кредитная фабрика» требуется минимальный пакет документов (регистрационные документы, финансовая отчетность за отчетный период с квитанцией о приеме ее ИФНС, СРО (при необходимости), лицензия (для лицензируемых видов деятельности), паспорт ЛПР). Технология «Конвейер» предусматривает расширенный финансовый анализ деятельности соискателя, поэтому список документов расширяется.

- Анализ предоставленной информации, структурирование сделки. Аналитики, совместно с представителями безопасности, залоговой службы проверяют юридическую чистоту сделки и рассчитывают рейтинг заемщика. По «фабричным» продуктам полный анализ проводит клиентский менеджер.

- Предоставление информации по сделке в службу андеррайтинга. Специалисты оценивают рискованность сделки, платежеспособность и благонадежность заемщика. По полученным сведениям предоставляется решение по заявке.

- Заключение договора. Кредитный договор подписывается в банковском офисе. При сумме сделки свыше 5 млн. рублей при оформлении договорных отношений должен присутствовать специалист службы безопасности.

Полезно знать! В некоторых случаях одобрение по сделке осуществляется через кредитный комитет. Он состоит из клиентского менеджера, за которым закреплен соискатель, начальника управления продаж бизнеса, аналитика и андеррайтеров. Положительное решение принимается большинством голосов.

- Зачисление средств. По бесцелевым продуктам деньги поступают на расчетный счет после обработки заявки БЭК-офисом. По целевым займам деньги предоставляются лишь по распоряжению строго установленной формы.

Увеличение объемов кредитования малому бизнесу — Видео

Подключение к системе «Сбербанк Бизнес Онлайн» (СББОЛ)

Сбербанк является крупнейшим игроком, активно сотрудничающим с малым бизнесом. Его условия по кредитным продуктам признаны лучшими на отечественном рынке (по данным banki.ru). Банк активно поддерживает действующие предприятия и ИП, предоставляя им демократичные и лояльные условия. Пакет документов для оформления заимствований, по сравнению с другими игроками, нельзя назвать минимальным, особенно по технологии «Кредитный конвейер».

Смарт кредит Сбербанк — внедрение новых технологий кредитования

© Фото — Герман Греф

© Фото — Герман Греф

Сбербанк постоянно внедряет новые принципы и подходы в поддержке малого и микро бизнеса в России. Одним из нововведений стал запуск программы смарт-кредитования бизнеса. Итак, что такое Смарт-кредит? В рамках данной программы клиенту, у которого есть движение средств по счету в банке, может быть предодобрен кредит. Размер, ставка и сроки займа рассчитываются исходя из анализа оборотов расчетного счета. Преимуществом данной услуги считается то, что процесс подачи заявки и загрузка средств может быть реализована практически за один день. Программой уже воспользовалось множество фирм, которые высоко оценили ее качество.

Некоторые показатели банка на 1 сентября 2017 года!

Нетто-активы Сбербанка - 23.337 млрд рублей (лидер в России), объем капитала (по требованиям ЦБ РФ) - 3.473 млрд, кредитный портфель - 15.554. млрд, обязательства перед населением - 11.429 млрд.

Кредитование юридических лиц в Сбербанке пользуется огромной популярностью. Банк осуществляет финансирование на долгосрочной основе, предоставляет финансы на реализацию инвестиционных проектов предприятия. Кредиты юридическому лицу Сбербанк выдает на весьма выгодных условиях. Для получения ссуды надо познакомиться со всеми программами банка.

Данная программа предоставляет бизнесу возможность на очень выгодных условиях получить финансовую помощь от банка. Для того чтобы оформить обязательно надо предоставить финансовому учреждению залоговое имущество, которое будет являться гарантией. Эта программа является очень удобным методом получить деньги на реализацию планов по развитию бизнеса.

Ссуда выдается на развитие бизнеса. Подтверждение этой цели не требуется. Если есть гарантией можно приобрести оборотные и внеоборотные активы. Предоставить в качестве залогового имущества надо недвижимое имущество, оборудование, которое принадлежит компании. Для индивидуального предпринимателя необходимо обеспечение физического лица. Для организаций с ограниченной способностью понадобится обеспечение собственника бизнеса.

Условия оформления договора

Нужно сказать, что имеются некоторые нюансы, на которые следует обратить внимание. Они следующие:

- ссуда выдается в рублевой валюте;

- минимум, который можно получить, составляет 300 000;

- максимум 5 000 000;

- период кредитования составляет от полугода до 4 лет;

- нет оплаты за оформление договора и выдачу средств;

- обязательно надо застраховать залоговое имущество.

Стандартные заемщики оформляют договор под 17–19%. Отдельные категории клиентов составляют соглашение под 16–17,50%. При обеспечении кредита гарантией ставка процента составляет 15,50–17%.

Требования организации:

В случае одобрения заявки клиента средства будут перечислены на открытый расчетный счет. Погашать задолженность заемщик должен ежемесячно. Человек, который получил ссуду, сам вправе выбрать, каким образом погашать долг. Возможно досрочное погашение в любой момент без штрафных санкций. При просрочке будет начисляться пеня в размере 0,1% от суммы просроченного долга.

Воспользовавшись этой программой, у клиента появляется возможность на очень выгодных условиях получить финансовую помощь без залога на самые любые цели.  Для того чтобы получить ссуду надо:

Для того чтобы получить ссуду надо:

- Обратиться в отделение Сбербанка и познакомиться со всем необходимым списком документации.

- Вместе в сотрудником организации заполнить анкету и предоставить уже подготовленный пакет бумаг.

- После проведения анализа деятельности клиента и всех предоставленных документов банк даст ответ по кредиту.

- Последний этап - это получение ссуды.

Условия получения ссуды:

- Выдается ссуда в рублевой валюте.

- Подтверждение цели от клиента не нужно.

- Минимум 100 000.

- Для собственников бизнеса с выручкой до 60 000 000 максимум можно получить 1 000 000 и для отдельной категории 2 000 000.

- Для индивидуальных предпринимателей и малых предприятий с доходом до 60 000 000 максимум 3 000 000.

- Период кредитования от 6 до 36 месяцев.

- Нет комиссии за оформление займа и получение средств.

- Для обычных заемщиков кредит выдается под 18,5%.

- Для вновь обратившихся клиентов до 17% годовых.

- При обеспечении гарантией 16,5%.

Требования банка:

Заявка на ссуду может рассматриваться банком в течение трех рабочих дней. Если клиенту последовал положительный ответ, то деньги будут перечислены на его счет. Погашается долг ежемесячно.

Заемщик сам выбирает форму погашения своего долга. Клиент может рассчитаться со своей задолженностью в любой период без начисления комиссий. Если следует просрочка платежа, то будет начисляться пеня в размере 0,1% на сумму задолженности.

Получить кредит по этой программе можно как с залогом, так и без него. Если выбирать кредитование с залогом, то условия будут следующими:

Требования к клиентам:

- Для клиентов сегмента микробизнеса период ведения хозяйственного дела не меньше полугода, для сезонной деятельности - не меньше года, для остальных видов - не меньше 18 месяцев.

- Для клиентов сегмента малого бизнеса период ведения деятельности для торговли не меньше 3 месяцев, для остальных видов - не меньше полугода, для сезонных минимум составляет 1 год.

- Клиент должен предоставить анкету.

- Документ о регистрации предприятия.

- Документ о финансовой деятельности.

- Документ о хозяйственной деятельности.

Погашать задолженность можно равными частями, аннуитетными платежами либо по индивидуально составленному графику.

Получить кредит для юридических лиц в Сбербанке есть возможность без особых проблем, только заранее нужно ознакомиться с необходимым документами и подготовить полный пакет бумаг.

При возникновении финансовых проблем единственным верным решением является избавление от них в кратчайшие сроки. Помощником в этом деле может стать Сбербанк – крупнейший и наиболее надежный банк на территории нашей страны.

Его программы кредитования предоставляют массу возможностей и вариантов финансирования индивидуальных предпринимателей, малого и среднего бизнеса.

К заемщику и его предприятию в зависимости от программы кредитования предъявляются определенные требования.

Так, получить заем в Сбербанке могут только юридические лица, зарегистрированные в Российской Федерации. Допустимый возраст заемщика может варьироваться от 23 и до 60-70 лет, а время существования бизнеса от 6 до 24 месяцев.

Прямое влияние на это оказывают финансовая состоятельность предприятия, продаваемость залога, срок кредитования, желаемая сумма, и, разумеется, выбранная программа кредитования. Также, на цифры процентной ставки может оказать влияние кредитная история клиента, его социальный статус и наличие полиса страхования.

На сегодняшний день для юридических лиц процентные ставки, предлагаемые Сбербанком, варьируются в районе 14-19 процентов.

Кроме процентов по основному долгу, банк может взимать одноразовые или повторяющиеся комиссии и иные платы за обслуживание кредита.

Погашение и обслуживание кредита

После получения одобрения и подписания всей необходимой документации средства сразу же перечисляются на счет компании или ИП. Также в офисе предоставляют график погашения задолженности, по которому требуется ежемесячно вносить на счет кредита равные или дифференцированные платежи.

Вносить деньги можно как через кассу в офисе банка наличными, так и путем перевода со счета на счет, т.е. безналичным расчетом.

Банк предоставляет возможность гасить кредит досрочно и не взимает за это дополнительных процентов или санкций. На случай возникновения проблем с платежеспособностью, по некоторым программам кредитования предусмотрена возможность отсрочки выплат основного долга на срок от 3 до 12 месяцев. Если же просрочка все же допущена – банком будет взиматься процент от просроченной суммы.

Рефинансирование в Сбербанке

Возможность рефинансирования, или, простыми словами – перекредитования, на сегодняшний день в Сбербанке представлена тремя программами:

- Бизнес-Оборот

- от 14,55%

- на срок 1-48 месяцев

- погашение долгов в других банках

- возможность отсрочки выплат до 6 месяцев

- Бизнес-Недвижимость

- от 14,28%

- на срок 1-120 месяцев

- кредитование залогового имущества

- возможность устранения задолженностей у других банков

- возможность отсрочки выплат до 12 месяцев

- Бизнес-Инвест

- от 14,48%

- на срок 1-120 месяцев

- рефинансирование ранее оформленных кредитов

- возможность отсрочки на 12 месяцев

Как вернуть страховую сумму по кредиту, расскажет вам статья.

Рефинансирование может не только улучшить условия текущих кредитов и упростить их выплату – при умелом подходе оно поможет вывести бизнес на новый, более высокий уровень.

Лизинг в Сбербанке

Лизинг, или сдача объектов во временное пользование с дальнейшим их приобретением, представлен в Сбербанке в виде четырех программ на приобретение автотранспорта:

- Лизинг легкового транспорта

- Лизинг коммерческого транспорта

- Лизинг грузового транспорта

- Лизинг специального транспорта

В лизинг допускается приобретение как одной единицы техники, так и целого автопарка в зависимости от платежеспособности заемщика.

Преимущества кредитных продуктов Сбербанка

На сегодняшний день множество банков предлагают свои услуги кредитования, почему же стоит остановить свой выбор именно на Сбербанке?

- Удобство и доступность. Сбербанк является крупнейшим банком нашей страны, что говорит не только о его надежности, но и об удобстве, ведь развитая филиальная сеть делает посещение офиса более доступным для граждан.

- Разнообразие программ кредитования – с залогом, под поручительство, без обеспечения, со льготными процентными ставками и т.д. Плюс возможность оформить рефинансирование на более выгодных условиях.

- Низкие процентные ставки.

- Льготные программы для сотрудников предприятий, сотрудничающих со Сбербанком.

- Возможность досрочно погасить кредит без комиссии.

- Удобная система Сбербанк-Онлайн позволяет контролировать свои финансы и производить оплату кредитов не выходя из дома.

Хотите но не знаете, возможно ли это? Конечно, возможно, а как именно это сделать — узнайте по ссылке.

Существуют и некоторые неудобства, например, очень строгие требования к заемщику, большой пакет документов, длительные сроки рассмотрения заявок. Но все они обусловлены более тщательным и ответственным подходом к работе, что делает сотрудничество со Сбербанком более надежным и безопасным.

Больше информации о кредитах для бизнеса в Сбербанке вы можете узнать в этом видео:

Вы являетесь юридическим лицом, и планируете оформить в Сбербанке России кредит? В этом обзоре мы расскажем о том, на какие процентные ставки вы сможете рассчитывать в этом году. Всего для бизнеса представлено 10 предложений.

Итак, если вы нуждаетесь в кредитовании от крупнейшего банка нашей станы, вы сможете выбрать подходящую программу из более чем широкой линейки продуктов. Далее мы укажем основные условия, которые стоит принять во внимание:

- Программа «6,5» — предназначена для приобретения (пополнения) основных средств, модернизации и реконструкции пр-ва, запуска новых проектов. Вам смогут предложить сумму от 1 млн. до 1 млрд. рублей на срок до 3-ех лет. Ставка от 9,6% годовых, в качестве обеспечения выступают гарантии Корпорации МСП;

- «Бизнес-Оборот» — целью выдачи займа является пополнение ОС, осуществление текущих расходов или участие в тендерах. Размер — от 150 тысяч, срок действия договора — от 1 до 48 месяцев, можно взять отсрочку на полгода при выплате. Процент — от 11,8% в год, требуется материальное обеспечение (гарантии, недвижимость, оборудование, ТС и т.д.);

- «Бизнес-Инвест» — имеет схожие условия, однако здесь максимальный период кредитования может длиться до 10 лет. Полученные средства можно пустить на модернизацию производства, проведение ремонта ОС, погашение имеющейся задолженности;

- «Бизнес-Недвижимость» — предоставляется исключительно на цели приобретения коммерческой недвижимости, либо рефинансирования коммерч. ипотеки. Также можно получить от 150.000 рубл. на срок до 10 лет под минимальную ставку от 11,8% с возможностью получения отсрочки до 1 года;

- «Бизнес-Авто» — аналогичная программа, только нацеленная уже на покупку коммерческого или грузового транспорта. Выдают от 150 тыс. рубл. на период от 1 до 84 мес., начальный процент — от 12,1% годовых. Можно отсрочить платежи на 3 мес. Обеспечение — приобретаемое имущество;

- «Бизнес-Актив» — продукт предназначен для покупки нового или б\у оборудования для использования его в хоз.деятельности, сюда же можно отнести его страхование и затраты на запуск и монтаж. Аналогичные условия, что и у программы выше, только ставка начинается от 12,2% в год, и без отсрочек;

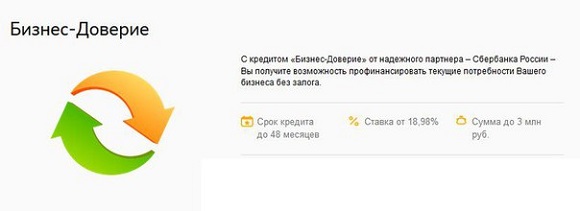

- «Бизнес-Доверие» — денежные средства в размере от 500 тысяч выдаются на текущие нужды без подтверждения их целевого использования. Размер займа не может превышать 60% от оценочной стоимости предоставленной в залог жилой недвижимости или до 50% коммерческой недвижимости, либо до 90% от векселей и депозитов Сбербанка. Период действия договора от 3 до 36 месяцев, ставка от 14,54% годовых, можно отсрочить выплаты на 3 мес.;

- «Экспресс-ипотека» — разрешено приобретать жилую или коммерческую недвижимость, которая уже сдана в эксплуатацию. На эти цели выделят до 7 миллионов на срок до 10 лет, понадобится ПВ от 25 до 30% от стоимости объекта. Минимальный процент — от 15,5%, нужно поручительство;

- «Экспресс под залог» — займ в размере до 300 тыс. до 5 млн. руб. предоставляется на развитие бизнеса под материальное обеспечение недвижимости или оборудования с их обязательным страхованием. Срок — от 6 мес. до 4 лет, процент варьируется от 17 до 19% годовых.

Наиболее популярна среди предпринимателей программа «Доверие» с достаточно высокой ставкой от 17 до 18,5% в год, но ее основным плюсом является то, что нет необходимости в залоге. Сегодня не каждый банк готов кредитовать предпринимателей без обеспечения.

Условие «Доверия»

- Сумма – 100 тысяч – 1 млн рубл. для владельцев бизнеса, для ИП и юрлиц – до 3 миллионов.

- Срок – до 3лет.

- Ставка – 17,18,5%.

- Система погашения – дифференцированные или аннуитетные платежи.

- Комиссии не предусмотрены.

- Требуется поручительство.

- Возможно досрочное погашение без штрафов.

- Стоимость гарантии АКГ 1,25% от суммы гарантии за каждый год использования.

На займ могут рассчитывать ИП и юридические лица, бизнес которых был открыт уже более 6 месяцев назад. Займом могут воспользоваться юридические лица, ИП, собственники бизнеса с выручкой до 60 млн российских рубл. Решение банка принимается за 3 дня.

Если вы только недавно стали юридическим лицом, и нуждаетесь в кредите для открытия своего дела, возможно вас заинтересует предложение под названием «

Самый крупный банк в нашей стране предоставляет широкий спектр услуг не только для физических лиц, но и для предпринимателей. Ведь большинство предприятий в разные периоды своего развития нуждаются в привлечении инвестиций, и здесь без кредитных средств обойтись довольно трудно. Сегодня есть несколько программ кредитования для юридических лиц и представителей малого бизнеса с залогом и без него, а также с поручительством. Какие кредиты Сбербанк юридическим лицам доступны на текущий момент, об этом и пойдет далее речь.

Условия кредитования

Для начала стоит немного рассказать о том, что кредит предоставляется представителям малого, среднего и крупного бизнеса, единственное существенное условие, что оно должно осуществлять свою деятельность не менее 6 месяцев. А кредиты на открытие предприятия банк не выдает, мотивируя свое решение большими рисками. Для действующих предприятий банк предлагает довольно много программ кредитования, в том числе кредит на пополнение оборотных средств, финансирование лизинговых сделок, рефинансирование непросроченных кредитов, возобновляемая и невозобновляемая кредитная линия и другие.

Есть и другие существенные условия кредитования юридических лиц в Сбербанке, среди них:

- сумма кредита полностью зависит от прибыли предприятия и может достигать 17 млн рублей;

- процентные ставки колеблются от 12 до 19%;

- сроки до 120 месяцев.

Всегда стоит учитывать тот факт, что банк имеет индивидуальный подход к каждому заемщику, соответственно условия для того или иного заявления могут значительно различаться.

Тем не менее, у кредитора есть ряд требований к потенциальному заемщику:

- предприятие должно быть зарегистрировано в нашей стране;

- при подаче заявки на выдачу кредита заемщик должен предоставлять документ подтверждающий доход, в данном случае годовой оборот средств, от этого показателя собственно будут зависеть параметры кредита;

- срок работы предприятия имеет значения, причем стоит предоставить отчет за весь период с момента регистрации;

- для индивидуальных предпринимателей есть и другие требования, в том числе возраст, его допустимые пределы от 23 до 60 лет.

Преимущества кредитования предпринимателей в Сбербанке

Нецелевые кредиты для бизнеса

Предложений в банке для кредитования представителей малого, среднего и крупного бизнеса. Самый простой в оформлении займ – «Доверие», что довольно выгодно для малого бизнеса с годовым оборотом не более 60 млн рублей. Процентная ставка от 16,5% в год максимальная сумма до 3000000 рублей, целевое использование средств подтверждать не нужно.

Бизнес-Доверие – это также нецелевая программа кредитования для юридических лиц в Сбербанке. Ее отличие в упрощенной системе оформления кредита, заявка рассматривается не дольше 3 рабочих дней. По данному кредиту подтверждение целевого использования средств не требуется. Процентные ставки зависят от некоторых обстоятельств, в первую очередь, от обеспечения с залогом ставка будет от 14,52%, без залога - от 18,5% в год.

Кредит экспресс под залог, наименование говорит само за себя, банк предлагает лояльнее условия кредитования под залог недвижимого имущества или оборудования. Процентные ставки колеблются от 15,5 до 19%. Сумма кредита от 300 тысяч рублей до 5 млн рублей. Максимальный срок до 48 месяцев.

Кредиты на пополнение оборотных средств

В Сбербанке есть целевая программа для юридических лиц на пополнение оборотных средств. То есть когда предприятие нуждается в привлечении дополнительных средств на неотложные нужды, например, закупку сырья, товаров или материалов, выполнения условий контракта, финансирование текущих расходов.

Программа Бизнес-оборот подходит для предприятий чей годовой доход не превышает 400 млн рублей. Процентная ставка от 11,8% в год, срок до 4 лет, сумма от 150 тысяч рублей. По данной программе кредит может быть выдан под поручительство или с залогом.

Кстати, по данной программе возможна отсрочка платежа по выплате основного долга до 3 месяцев.

Бизнес-овердрафт - это форма кредитования, при которой банк выделяет заемные средства на расчетный счет клиента, для совершения расходных операций. Простыми словами, при недостатке средств на счете для оплаты каких-либо товаров и услуг, предприниматель может расплатиться по счету за счет заемных средств, то есть «уйти в минус». Он доступен для предприятий чей годовой оборот не превышает 400 млн рублей, среди других условий: расчетный счет открыт в Сбербанке не менее полугода, срок существования предприятия от одного года. Процентная ставка от 12,73% в год, срок до одного года, сумма до 17000000 рублей.

Линейка кредитных продуктов для малого бизнеса

Рефинансирование кредитов

Здесь стоит сказать, что Сбербанк один из немногих банков в нашей стране, который занимается рефинансированием кредитов других банков для малого бизнеса и прочих юридических лиц. Но здесь есть небольшое ограничение, воспользоваться предложением могут только предприятия, чей годовой оборот менее 400 млн рублей. Условия и ставки зависят от выбранного продукта, здесь их три:

- Бизнес-оборот – это рефинансирование кредитов, взятых на пополнение оборотных средств. Ставка от 14,55% , сумма не менее 3 млн рублей, срок до 4 лет.

- Бизнес-инвест – кредит на рефинансирование займов, целевым использованием которых было модернизация производства, текущий ремонт, и пополнение материальных активов. Ставка от 14,48% , сумма от 3 млн рублей, срок до 10 лет.

- Бизнес-Недвижимость – рефинансирование кредитов, оформленных ранее на приобретение коммерческой недвижимости. Ставка от 14,28% , сумма от 150000 рублей, срок до 10 лет.

Обратите внимание, что важным условием для клиента является отсутствие просроченной задолженности перед другими кредиторами.

Кредит для корпоративных клиентов

Для корпоративных клиентов, то есть юридических лиц, которые работают с банком на постоянной основе. Для каждого корпоративного клиента банк предлагает индивидуальные условия и ставки, которые зависят от нескольких факторов, в том числе от срока существования предприятия, годового оборота и многого другого.

На какие цели можно оформить кредит в Сбербанке для юридических лиц:

- приобретение и строительство объектов коммерческой недвижимости;

- пополнение оборотных средств;

- кредит на рефинансирование;

- модернизацию и усовершенствование производства;

- кредитование операций лизинга и др.

Обратите внимание, что параметры кредита полностью зависят от платежеспособности заемщика.

Как видно, банк предлагает довольно много кредитных программ для индивидуальных предпринимателей и юридических лиц. Причем для каждого отдельного заемщика перечень документов и условия договора могут значительно отличаться. Для получения более подробной информации можно обратить в любое отделение Сбербанка, которое осуществляет обслуживание юридических лиц.