В статье освещены основные вопросы инвестирования с нуля: от стадии, когда даже ещё нет стартового капитала, до выбора инструментов и особенностях работы каждого из них.

Основная наша мысль в том, что стать инвестором может каждый, главное – сильное желание и последовательность действий.

Стартовый капитал – это ключевой компонент любой инвестиции. Если нет денег, что, собственно, можно инвестировать? Далее попробуем дать несколько рекомендаций, как создать начальный капитал. Хочется предупредить начинающих инвесторов: не вкладывайте никуда последние деньги или те деньги, которые предназначены для покрытия обязательных расходов. Золотое правило: в инвестициях используют специально для этого предназначенные суммы.

Важнейший вопрос, без ответа на который инвестиции невозможны: где взять стартовую сумму? Один из простейших способов: накопить. Отложить от своего ежемесячного дохода 20 процентов в кубышку (а лучше на банковский депозит, что уже само по себе некоторая инвестиция). Накопительный период требует терпения: перечислять 20 процентов нужно аккуратно по графику и не трогать накопленные деньги. Чаще всего именно нетерпеливость является главным препятствием на пути начинающего инвестора.

Любые «лишние», непредусмотренные деньги в бюджете, так же хорошо полностью или частично направить на формирование инвестиционного капитала. Экономия, терпение и аккуратность – вот черты успешного инвестора. Те же, кто привык легко избавляться от денег, к сожалению, не станут инвесторами, если не поменяют взглядов на финансовую дисциплину. Ещё раз: денежная дисциплина – необходимое условие, без которого успех в инвестиционной сфере невозможен.

Хорошо работает «правило четырёх конвертов». Разделите весь месячный бюджет на 4 части (на каждую из недель месяца). В течение недели можно тратить только ту сумму, которая лежит в соответствующем «конверте», залезать в бюджет следующей недели нельзя. А если есть экономия, она идёт в пятый «конверт» (собственно, в копилку). В эту копилку же поступают и обязательные 20 (меньше или больше) процентов от всего дохода за месяц. В определённый момент в пятом «конверте» образуется заветная сумма, которую уже можно вкладывать в какой-нибудь проект.

«Фишка» величины 20 процентов в том, что без этих денег можно жить практически с тем же качеством, что и с ними. Их нехватка в бюджете мало ощущается, а деньги накапливаются.

Ещё один способ найти необходимый капитал – реализация собственности. Любой, от ненужных вещей, аппаратуры, мебели до садовых участков и авто. Продажа чего-либо ненужного наряду с накоплением также является хорошим источников денег для начального капитала, пусть даже и небольших.

Сколько нужно денег? Виды инвестирования

Ответ на вопрос зависит от того, куда именно будем вкладываться. Инструментов масса. Поэтому, чтобы определить нужную сумму, нужно спланировать заранее и схему инвестирования (она, конечно, может меняться в процессе).

Также выбор инструмента зависит от цели, с которой ведётся инвестирование. Это может быть:

Долговременное вложение с целью крупной покупки;

Долговременное вложение с целью накопить на прибавку к пенсии;

Инвестирование с целью больше не работать, а жить на доходы с капитала;

Продолжая трудиться, получить прибавку к основному доходу;

Инвестирование в будущее детей (образование, жильё и т.п.)

Целей может быть гораздо больше, а приведённые нами – пересекаться. Рассмотрим подробнее технологии инвестирования. Допустим, «нулевой» этап пройден и собралась некоторая сумма.

В среднем можно инвестировать, имея начальный капитал всего в 500 долларов. Но можно и гораздо меньше. Чтобы попробовать себя на новом поприще, изучить, как работают финансовые инструменты, может хватить даже 1000 рублей. Это минимальная средняя сумма вклада в банковский депозит, ПИФ, в облигации и т.п. Конечно, доход в абсолютно выражении будет почти незаметен, но главное начать. На первом этапе даже не надо пока думать о размерах прибыли, а главное – практика, получение знаний и опыта. Как мы говорили, этап накопления капитала уже можно сочетать с инвестированием. Не держать деньги под подушкой, а вкладываться в активы с высокой надёжностью (скажем, государственные облигации).

Совет: начинайте инвестирование с надёжных инструментов. Они малоприбыльны, но не требуют опыта: ими могут пользоваться все. Модели инвестирования с высокой быстрой прибылью имеют обратную сторону: высокий риск. К тому же, ими надо научиться пользоваться, на что требуется время.

В процессе начального инвестирования приготовьте сумму, которой можно будет и вложиться во что-нибудь рискованное. Рекомендуется использовать с такой целью не более 5-10 процентов инвестиционного портфеля.

Основные способы инвестирования

Для начинающего инвестора, который не желает чересчур рисковать, есть несколько путей для относительно надёжных вложений. Это, помимо банковского депозита: облигации, акции крупных предприятий, паевые инвестиционные фонды. Кроме того, ряд инвесторов заинтересуются валютами или драгоценными металлами. Также есть возможность поиграть на рынке криптовалют, где есть перспективы высокого дохода, но и опасностей немало.

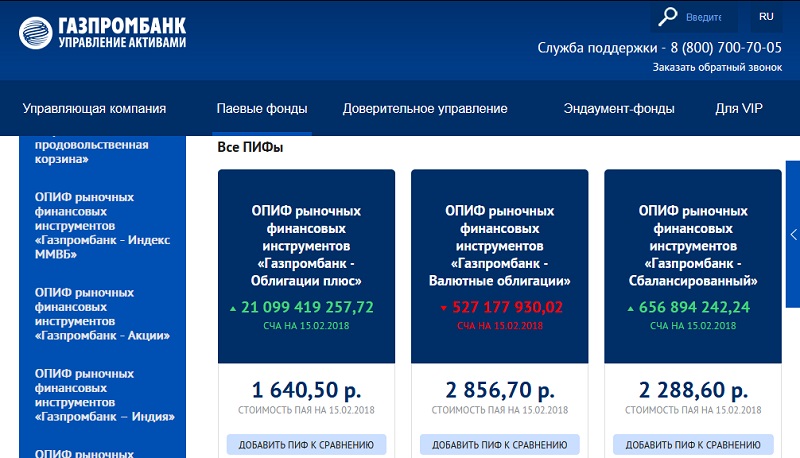

Начнём со способов, которые характеризуются довольно высокой надёжностью. Очень прост для начинающего такой способ, как инвестирование в паевой инвестиционный фонд. У многих из них очень невысокая стоимость пая, это привлекательно.

ПИФы есть во многих крупных банках. Они очень разные по доходности и рынкам, на которых работают, а также по уровню риска. На иллюстрации видно, что один из ПИФов «Газпромбанка» (их больше, чем показано) сработал «в минус». (Аббревиатура СЧА означает «стоимость чистых активов»).

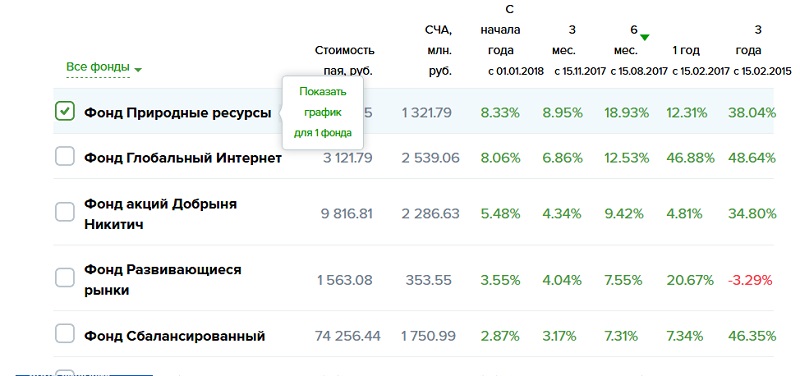

Интересно посмотреть, сколько можно заработать, скажем, на инвестициях в ПИФы «Сбербанка». Картина следующая.

На иллюстрации лишь часть работающих ПИФов. Видно, что все они «в плюсе», кроме одного. Причём фонд «Глобальный интернет» лидирует с очень высокими показателями.

Видно, что ПИФ вкладывается в области, которые быстро растут и продолжат рост в ближайшие годы. При этом банк предупреждает: вложения в этот фонд связаны с высоким риском. Несмотря на это, можно рекомендовать начинающим инвесторам попробовать такие привлекательные финансовые инструменты, как паевые фонды.

А если хочется купить акции напрямую? Это тоже довольно доступный инструмент. Ценные бумаги покупаются через брокера. В качестве примера рассмотрим предложения Сбербанка, который осуществляет брокерское обслуживание населения (физических лиц). Подобные же структуры есть и во многих других банках, поинтересоваться ими можно, просто зайдя на официальный сайт.

В Сбербанке есть инвестиционные портфели как для опытных, так и для начинающих инвесторов с различным уровнем риска.

Чтобы начать покупку ценных бумаг, необходимо открыть специальный брокерский счёт, что и помогут сделать в выбранном вами банке. Часто многие операции можно выполнять через интернет.

Выбирая брокера, остерегайтесь мошенников. Проверяйте наличие лицензии Центробанка, официального сайта, реального офиса и телефона.

Профессиональные брокеры предоставляют возможность вложиться не только в рынок акций, но и в любые рынки, находящиеся в правовом поле. Начинающему инвестору доступны и валюты, и драгоценные металлы, и многие другие финансовые инструменты.

Инвестировать можно, не обладая огромными средствами, открыв индивидуальный инвестиционный счёт. Так, с помощью онлайн-калькулятора «Финам» инвестор определит свой возможный доход в зависимости от суммы и срока вложений.

Видно, что даже при очень скромных инвестициях в итоге «набегает» довольно существенный доход. При этом никуда не исчезает и вложенная сумма.

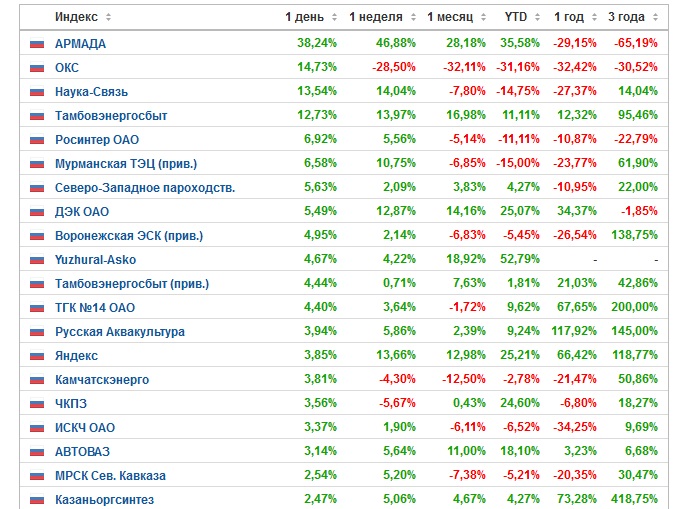

Сколько можно заработать на рынке акций? Всё довольно непредсказуемо. Посмотрим на статистику.

Цифры наводят на размышления. В целом видно, что есть лидеры, акции которых растут, причём стабильно, на больших интервалах времени. Например, это тот же «Сбербанк», а также «Яндекс». Перспективы заработка зависят от рыночной стихии. Но в общем можно сказать, что акции активно развивающихся крупных компаний будут доходны по итогам длинных временных периодов.

Перейдём теперь к перспективам инвестирования в валюту. Казалось бы, чего же проще: пошёл в банк, купил в обменнике доллары и евро и жди прибыли. Посмотрим на статистику.

Пики колебаний 2015-2016 гг. пройдены, и есть тенденция к стабильности. В таких условиях реально получить существенную прибыль, только если инвестировать очень большие суммы и вовремя продавать подорожавшие доллары и евро. Это лучше делать при помощи профессионалов, то есть прибегать к услугам брокеров, о чём мы рассказывали выше.

Ещё один несложный способ инвестирования – это криптовалюты. Хотя будьте готовы к риску. Сильнейшие колебания наблюдаются у биткоина, цена которого то взлетает, то рушится в пределах 50 и более процентов.

Наконец, скажем об инвестициях в драгметаллы. Цены здесь также сейчас не радуют положительной динамикой. Начинающему инвестору придётся долго ждать существенной прибыли. К тому же и вложения потребуются довольно серьёзные.

Некоторые начинающие интересуются торговлей на Форекс и другими инструментами сверхвысокого риска. Продиктовано это желанием максимально быстро «раскрутить» деньги и в одночасье стать богатым.

Биржевая торговля. Можно ли быстро стать миллионером?

Многие слышали о том, что на бирже быстро можно заработать сотни и тысячи процентов, разбогатеть за очень короткое время. Такие случаи бывают, но успех сопутствует лишь опытным игрокам, которые многое знают, умеют, располагают современными торговыми инструментами. Более того, у таких трейдеров на бирже «крутятся» очень значительные суммы. Из ничего нельзя сделать что-то. Нужно быть готовым к тому, что на начальном этапе инвестиции будут приносить довольно скромные плоды. И лишь с течением времени нарастающие суммы уже будут радовать глаз и на них уже можно будет что-то серьёзное купить.

Системная и грамотная торговля на бирже с применением автоматики способна принести 10-30 процентов в месяц. Это очень хороший доход, если на депозите действительно серьёзная сумма. При таком проценте прибыли вполне реально жить обеспеченной жизнью. Нужно «всего лишь» вложить значительную сумму. Скажем, с депозита в 500 000 рублей будет «капать» вполне себе достойный доход.

Но пути получать процент больше существуют, и они довольно просты. Нужно приобретать опыт, знания, технологии, наращивать депозит. Если нацеливаться на сверхприбыль, нужно быть готовым и к сверх-убыткам: таковы реальные законы финансового рынка.

Для начинающего игра на Форекс – очень уж рискованное дело. Вероятность потери депозита огромна, и если деньги были накоплены долгим трудом, есть опасность быстро остаться у разбитого корыта, потеряв плоды долгой работы. Это может серьёзно демотивировать, и человек уже больше не захочет верить в возможность финансового успеха. К тому же трейдер – это особый характер, здесь нужны расчёт и крепкие нервы. Если у вас это присутствует, попробуйте Форекс в демо-режимах, потом с небольшими депозитами. Это реально работающий, но сложный инструмент. На нашем сайте вы найдёте массу полезных материалов, которые помогут вам научиться современному успешному трейдингу.

ПАММ-счета

Частный случай погони за быстрой сверхприбылью – это ПАММ-счета. Percent Allocation Management Module, PAMM - модуль управления процентным распределением – это всего лишь механизм упрощения передачи денег в управление. Сам по себе он не гарантирует высокой прибыли. Всё, как и везде, зависит от управляющего. Не рекомендуем поддаваться эмоциям и вбухивать все деньги в один быстро растущий счёт. Возможно, управляющий играет по стратегии, которая сменится быстрым падением. Или ему просто пока везёт, но везение не вечно. Если хотите рискнуть, вложившись в ПАММ, выбирайте стабильные, не вкладывайтесь целиком в один-единственный счёт.

Бинарные опционы

Такой инструмент – это скорее азартная игра, а не серьёзный способ увеличить капитал. Многие организаторы не имеют лицензии на финансовую деятельность, а имеют… на игровую. Причём фирмы регистрируются на далёких оффшорных островах. Возможны проблемы с выводом заработанных средств.

Но попробовать рискнуть небольшими средствами – это личный выбор каждого, вдруг повезёт. Но как основной инструмент раскрутки капитала категорически не рекомендуется.

Ключ к успеху: диверсификация

Золотой стандарт: не складывать все яйца в одну корзину. Сделайте основные инвестиции, 50-60 процентов, в систему с высокой надёжностью, а процентов 10 – во что-нибудь рискованное. Остальное – в инструменты со средними рисками. Управляйте инвестициями, и успех не заставит себя ждать.

Здравствуйте! Сегодня поговорим про инвестирование для начинающих, т.к. все больше людей интересуется как способом повысить доходы.

Сегодня вы узнаете:

- Какие правила существует на рынке инвестирования;

- Как минимизировать риски;

- Какие полезные советы дают опытные инвесторы новичкам.

Что такое инвестирование

Инвестирование – это способ получения дохода при минимальной затрате трудовых ресурсов.

Эта форма пассивного дохода не предполагает физический труд, позволяя увеличивать финансы в любое время. Известные экономисты характеризуют инвестирование как вклад в собственное благополучное будущее, которое может освободить в дальнейшем от материальных проблем.

Для большинства людей инвестирование ассоциируется со сложным процессом, миллионными оборотами, в которых участвуют только большие корпорации.

Самыми распространенными мифами являются:

- Инвестирование доступно только богатым предпринимателям. Инвестором может стать любой человек и вклад не имеет минимального порога. Даже сумма в 1000 рублей, вложенная в приобретение валюты, через время может принести неплохие проценты.

- Инвестор должен иметь специальное образование и опыт в бизнесе. Этот вид деятельности скорее требует рассудительности, умения мыслить логически и понимания процессов экономики. Если не хочется вникать в строение финансовых пирамид или колебания котировок, можно ограничиться банковскими депозитами и долгосрочными вкладами с минимальным риском.

- Все сделки очень рискованны. На самом деле инвестирование имеет множество вариантов, каждый из которых подвержен риску. Но любое предприятие или также не застрахованы от разорения, пожаров или техногенных катастроф, способных принести убытки владельцу.

Инвестирование представляет собой интересный способ заработка, который не имеет ограничений. Начинайте с маленьких сумм и не спеша двигайтесь к своей цели.

Виды инвестиций

Для работы экономистами используется классификация капиталовложений по нескольким признакам.

Она зависит:

- От выбранной формы собственности : частные или государственные. Разделение обозначает, кто предоставил денежные средства для проектов или вклада.

- От объекта : реальные, финансовые и спекулятивные. Первые подразумевают покупку прав собственности, недвижимости, патентов. Спекулятивные основаны на изменении цены активов (колебания котировок валют, стоимости драгоценных металлов). Финансовые подразумевают оперирование драгоценными металлами, паями или валютами.

- От длительности срока вложения : краткосрочные (не более года), среднесрочные (не более 5 лет), на долгий срок (более 5 лет).

- От цели инвестирования : прямые (коммерческая или жилая недвижимость), (в строительство производства или сырье), нефинансовые (интеллектуальные проекты, научные разработки).

- По степени риска : консервативные, умеренные и агрессивные.

У начинающих инвесторов часто возникает вопрос: как отличить обычные вложения денег от финансовых спекуляций, ведь они имеют много общих признаков. Большинство экономистов делят их по срокам инвестирования: если он менее одного года, то речь идет о спекуляции.

Финансовые инвестиции

Для начинающего частного инвестора наибольший интерес представляют финансовые капиталовложения. Они всегда направлены на получение материального дохода. В качестве объектов для сделок выступают ценные бумаги разного рода, паи и доли в проектах. Сюда относят покупку акций и долговых бумаг, торговые займы и векселя.

Прибыль можно получать двумя распространенными способами:

- Выплата причитающихся процентов стабильно и регулярно;

- Доход от продажи ценной бумаги по возросшей цене.

Начинающий инвестор сам должен определиться, с какими видами финансовых инвестиций он будет работать. Часть людей предпочитает долгосрочные вложения и постоянный стабильный доход в небольшом размере. Любители быстрой отдачи выбирают более рискованные операции с акциями и облигациями.

Словарь начинающего инвестора

Начинать работу с инвестициями следует с изучения основных терминов и понятий, которые активно используются специалистами в работе.

Наиболее часто встречаются:

- Активы – все, что может принести инвестору прибыль: акции компаний, разная недвижимость, драгоценные металлы.

- Дивиденды – определенная часть чистого дохода коммерческой компании, которая распределяется между ее акционерами. Понятие не относится к прибыли, полученной в инвестиционных проектах.

- Котировка – цена или закрепленный курс того актива или финансового инструмента, по которому планируется сделка.

- Трейдер – лицо, которое занимается активной торговлей на рынке финансов, оперируя деньгами инвесторов.

- Биржа – рынок различных финансовых активов (валюты, золота или акций). Это юридическое лицо, которое является своеобразным посредником между инвесторами, продавцами и покупателями и продавцами финансовых активов.

- Ликвидность – термин обозначает способность определенного актива быстро реализоваться на рынке при необходимости.

- Кухня – инвестиционная компания, которая не проводит сделки на реальном рынке, играя против собственных клиентов.

- Агрессивные инвесторы – игроки, которые ради высокой прибыли готовы на любой риск.

- Доверенный управляющий – в течение срока действия сделки управляет активами за оговоренный процент, но денежные средства остаются у владельца.

- Депозит – определенная сумма, которая помещается на хранение в депозитарий банка на ответственное хранение и может принести доход в виде процентов.

Кроме общих терминов, начинающему инвестору следует знать более узкие названия:

- Хайп-проекты – специально разработанные инвестиционные программы, которые могут принести большой доход. Подавляющее большинство инвесторов относит их к рискованным финансовым пирамидам.

- Пирамида Понци – структура, в которой инвесторы получают прибыль за счет привлеченных новых участников. Она активно работала в начале 90-х, привлекая людей получением большой прибыли за минимальный срок (печально известный МММ или Хопер-Инвест).

- ПАММ-счет – специальный торговый счет, который имеет модуль управления процентного распределения финансов между всеми участниками. Его основная функция – распоряжение общим капиталом нескольких вкладчиков и самого управляющего этого . Последний получает зафиксированный процент от дохода, а итоговая сумма прибыли автоматически распределяется между всеми вкладчиками.

- Капитал ПАММ —счета – общая сумма всех инвестиций, аккумулированных на открытом счету.

- Оферта управляющего – специально оформленный договор с инвестором, в котором оговорен процент (или сумма) от полученного дохода, правила распределения прибыли и другие важные положения.

- Инвестиционные фонды – специализированные компании, которые занимаются привлечением денежных инвестиций с дальнейшим их размещением на ПАММ-счетах, участием в биржевых сделках и других проектах.

Это лишь минимальный набор терминов, который будет пополняться по мере работы с инвестициями. Хорошим подспорьем станет дополнительное изучение онлайн-курсов, которые все чаще проводятся различными трейдерами, обучающими центрами и инвестиционными компаниями.

С небольших инвестиций личных сбережений начинали многие богатые предприниматели.

В автобиографиях и полезных статьях они охотно делятся с начинающими полезными рекомендациями, которые можно использовать на начальном этапе:

- Изучаем основы инвестирования . Для работы в этой сфере необязательно иметь экономическое образование и опыт работы на бирже. Но знание основных терминов и способов необходимо для понимания процессов, поможет самостоятельно изучать новости рынка и разговаривать с брокерами на одном языке. Для получения знаний можно регулярно участвовать в семинарах, познакомиться со статьями знаменитых инвесторов и менеджеров, почитать книги на схожую тематику.

- Ставим определенную цель . После изучения важных основ инвестирования, необходимо поставить перед собой цель: какой доход должен быть получен? Достижение этого порога стимулирует и подстегивает действовать. Лучше разбить большую глобальную цель (заработать миллион долларов) на несколько реальных этапов.

- Выбираем стиль работы . Существует агрессивный и консервативный способ ведения инвестирования. Консерваторы более бережливы, стараются вкладывать в активы с низким риском. «Агрессоры» не боятся рисковать ради получения большой прибыли. От способа зависит и дальнейшая тактика работы, оценка рисков инвестирования.

- Определяем финансовый лимит . Начать инвестирование следует с подсчета собственных свободных денежных средств. Не стоит вкладывать большие суммы, взятые в кредит на первых порах. Лучше начинать с небольших вложений, с которыми можно расстаться без особых потерь. Необходимо выделить определенную минимальную сумму для старта, потеря которой будет не глобальная для новичка-инвестора.

- Ищем брокера . Это важный шаг, к которому следует отнестись внимательно. Хороший финансовый специалист имеет множество рекомендаций и клиентов. От его мобильности и смекалки напрямую зависит конечный результат.

- Оцениваем степень риска . Любая сделка в инвестировании будет иметь процент риска. Выбор стратегии напрямую связан с конечными целями инвестора: если он хочет быстрой прибыли для покупки путевки к празднику, придется обратить внимание на сделки с высокой степенью риска. Если поставлена задача собрать к пенсии дополнительный доход, можно ограничиваться работой с проверенными финансовыми активами (долгосрочные вклады в банке).

- Выбираем поле для деятельности . На начальном этапе лучше разделить финансы и попробовать работу с разными видами инвестиций приобрести валюту, акции и депозиты. После подведения первых итогов и получения прибыли начинающему инвестору будет легче определиться с направлением работы.

- Диверсифицируем вложения . Это основное правило любого инвестора, которое заключается в использовании нескольких инструментов одновременно. К примеру, хорошим вариантом станет открытие долгосрочных вкладов, покупка драгоценных металлов и участие в ПИФах, которые дадут прибыль в разное время и обеспечат инвестору стабильный доход.

- Чаще пересматриваем свой портфель. Работая сразу с несколькими видами финансовых проектов, необходимо постоянно мониторить уровень цен, новости фондового рынка. Некоторые ценные бумаги быстро понижаются или повышаются в цене, поэтому новичок должен следить за балансом своих активов.

Эти правила работы начинающий инвестор должен помнить и активно использовать во всех сферах: недвижимости и банковских депозитов, валютного рынка и ПИФов.

Основные способы инвестирования для новичков

Анализируя работу опытных инвесторов, уровень их доходов и предпочтения, можно составить своеобразный рейтинг доступных и простых видов инвестирования для новичков.

Банковские депозиты

Этот финансовый инструмент считается наиболее надежным и доступным, ведь отделения банков имеются даже в небольших поселках и городах. К положительным особенностям можно отнести страхование вкладов до 1,4 миллиона рублей, что практически на 100% гарантирует возврат вложенных денег. Это ответ на вопрос: куда инвестировать без риска? Наличие специальных программ и онлайн-кабинетов для пользователей облегчает инвестору задачу по отслеживанию ставок, и появлению новых выгодных предложений.

Из отрицательных моментов – невысокий процент по депозитам, который не принесет сверхприбыли. больше подходит для долгосрочных вложений на перспективу, которые дадут хорошую прибавку к пенсии или помогут собрать на покупку недвижимости для семьи.

Ценные бумаги в любом виде

Этот вид капиталовложений требует наличия продвинутых навыков в сфере экономики. В качестве ценных бумаг подходят акции, облигации или векселя. Выбор должен быть обоснованным и практичным, основываться на тенденциях рынка, аналитических данных. Как вариант, можно доверить свои инвестиции профессиональным игрокам рынка.

Прибыль от ценных бумаг не имеет максимума, но этот вид инвестирования не дает 100% гарантии ее получения. Существует немало случаев, когда акции малоизвестного предприятия через несколько лет приносили доход в десятки раз превышающий первоначальные вложения.

Приобретение недвижимости

– популярный вариант среди инвесторов разного уровня. Жилье всегда пользуется спросом, его можно продать на вторичном рынке. Главная сложность – зависимость цены от состояния экономики в регионе или стране.

В случае с недвижимостью доход инвестор может получить двумя способами:

- Активным (его реализация);

- Пассивным (сдача в аренду).

Среди профессионалов существуют целые схемы работы с недвижимым имуществом, которые дают неплохую прибыль.

Для этого квартиры и дома приобретают:

- На стадии закладки фундамента и до реализации всего жилого комплекса, когда цена наиболее низкая;

- В момент максимального снижения цен на рынке недвижимости по экономическим или политическим обстоятельствам;

- В нежилом состоянии, проводят ремонт с минимальными затратами и реализуют с высокой наценкой.

Последние годы набирает популярность следующий вид : инвестор приобретает квартиру на первом этаже здания, переоборудует ее в нежилое помещение и сдает ее под офис, магазин или аптеку третьим лицам. Это очень выгодное мероприятие, ведь ежемесячная аренда в 3–4 раза превышает платежи за жилую квартиру.

Инвестиции на рынке Форекс (Forex)

Это название часто встречается активным пользователям в интернете. Форекс представляет собой международный финансовый рынок, на котором производится обмен валют по свободным ценам. Он открыт и доступен начинающим и опытным инвесторам, частным лицам. Существуют специальные обучающие программы, которые на бесплатной основе знакомят с правилами работы на рынке. Если нет желания разбираться в тонкостях валютных операций, можно прибегнуть к услугам проверенных трейдеров.

Драгоценные металлы

Покупку изделий и слитков из драгоценных металлов можно назвать самым древним видом инвестиций на планете. Кроме золота, приносить хороший доход может платина, серебро и палладий. Только за последнее десятилетие рыночная стоимость золота выросла в 6 раз.

Дорогостоящие металлы не подвержены деформации и коррозии, пользуются стабильным спросом даже во время экономического кризиса. В любой ситуации их легко реализовать и получить деньги.

Кроме скупки лома и ювелирных украшений, существует еще несколько способов инвестирования:

- Приобретение акций или доли в золотодобывающей компании;

- Покупка качественных слитков;

- Открытие ;

- Открытие специального «золотого» депозита в банке.

Последний вариант приносит прибыль быстрее всего, имеет минимальный риск. Проценты по такому депозиту можно получать в любой валюте, как и при обычном вкладе.

Паевые инвестиционные фонды

Суть деятельности паевого фонда (ПИФа) – распоряжение активами, которые на основании договора предоставляют вкладчики. Эксперты фонда вкладывают их в выгодные коммерческие проекты, ценные бумаги предприятий, получая проценты от доверительного управления деньгами. Отношения между сторонами регламентируются специальным договором.

Положительная сторона инвестирования в ПИФы:

- Профессионализм сотрудников, которые являются опытными инвесторами;

- Доступность любому физическому лицу;

- Контроль государства над паевыми фондами;

- Отсутствие налогообложения доходов.

Участие в паевых фондах приносит в среднем 20–30% прибыли, что значительно превышает ставки по депозитам известных банков.

Перспективные стартапы

Довольно рискованный способ инвестирования для начинающих. Хорошую прибыль дает только каждый 4–5 проект, и надо обладать определенным предпринимательским чутьем, чтобы определить его.

Найти проект для инвестирования можно на специальных сайтах, или предложив свои услуги инвестора инициативным друзьям. Выбор направления неограничен типом проекта или его географией: современные технологии не требуют присутствия инвестора в команде, поэтому можно вкладывать в отечественные или зарубежные стартапы.

Если составлять сравнительный анализ всех перечисленных вариантов для начинающего инвестора, то более наглядно он будет выглядеть в таблице:

| № | Способ капиталовложений | Сроки размещения активов |

Преимущества способа |

| Банковские депозиты | Не менее года |

Низкий процент риска по вкладам |

|

| Любые ценные бумаги | Нет четких ограничений |

Прибыль не имеет лимита |

|

| Покупка недвижимости | Более 3-х лет |

Хорошая ликвидность актива, возможность пассивного дохода |

|

| Рынок Форекс | Нет ограничений и сроков |

Быстрый возврат вложений и небольшой стартовый капитал |

|

| Драгоценные металлы | Более 5 лет |

Постоянное возрастание цен, высокая ликвидность |

|

| Паевые фонды | Минимум 3 месяца |

Не требует знаний и навыков, возможность получать приличный доход |

|

| Перспективные стартапы | Минимум на полгода |

Большой выбор интересных и перспективных проектов |

Начинающему инвестору не стоит активно заниматься незнакомыми видами капиталовложений. Отдавать деньги лучше в максимально изученный инструмент рынка или прибегнуть к услугам опытных трейдеров, инвестиционных фондов. Диверсификация по нескольким вариантам повысит шансы получить высокий доход и снизит риск потерь.

Как избежать инвестиционных рисков?

Получение прибыли от вложений практически всегда сопровождается риском. Он тем выше, чем больше предполагаемый доход от сделки или вклада.

Абсолютно безопасных финансовых инструментов не существует и даже стабильный банк может обанкротиться в условиях экономического кризиса.

Поэтому задача начинающего инвестора – научиться минимизировать свои риски.

Эксперты в сфере инвестирования дают несколько полезных советов, которые помогут новичку избежать неудач и получить первый доход:

- Инвестировать необходимо суммы, не предназначенные для нужд семьи (оплаты продуктов или жилья). Лучше распоряжаться «свободными» финансами, потеря которых не приведет к снижению привычного уровня жизни;

- Помнить о правиле диверсификации: не вкладывать все свободные средства в один проект, а распределять на несколько разных вариантов;

- Выводить деньги и полученный доход из проекта при первой возможности, своевременно пересматривать состояние всех инвестиций;

- Обращаться к помощи профессионалов, подбирать трейдеров на основании отзывов и рекомендаций;

- Не поддаваться эмоциям и внутреннему голосу, который будет подталкивать к необдуманным импульсивным решениям в надежде получить быструю прибыль. Каждый вклад должен быть рассмотрен со всех сторон.

Как и любой вид бизнеса, инвестирование имеет подводные камни и секреты, которые раскрываются постепенно. Путь к успеху пролегает через череду неудач и прибыльных сделок, а приобретенный опыт помогает лучше ориентироваться в дальнейшей работе.

Распространенные ошибки начинающего инвестора

Главное заблуждение – это необходимость иметь для первоначальной работы большую стартовую сумму. Многие инвесторы начинали с вложений небольших личных сбережений, которые вернулись с доходом. Любой финансист подтвердит, что лучше пустить их в оборот, чем хранить в ожидании «черного дня».

Начинающий инвестор может быстро потерять средства, если будет совершать подобные ошибки:

- Не заниматься саморазвитием и пренебрегать изучением основ инвестирования . Большое значение имеет полнота информации и умение ее анализировать, поможет снизить до минимума рискованные сделки;

- Опасаться полного краха . Инвестирование всегда будет сопровождаться риском потерять часть капитала. Разумный подход и постоянное изучение тенденций поможет развить профессиональное чутье, быстрее ориентироваться в колебаниях курсов;

- Ожидать большой доход . Многие инвесторы предпочитают стальные сделки с доходом в 10–15%, которые имеют минимальный риск. Это помогает наращивать капиталы постепенно, не теряя и не разочаровываясь в выбранной деятельности;

- Использовать кредиты и займы . Потеря этих сумм приведет к большому убытку и необходимости выплачивать дополнительные проценты из собственных денег;

- Слепо доверять рейтингам . Начинающий инвестор должен постоянно рассматривать информацию, которая помогает выбрать оптимальный проект. Но рейтинг следует подкреплять личными знаниями, анализов последних новостей бирж или рынка;

- Лениться . Желающим получать большую прибыль от инвестирования следует помнить, что это вид бизнеса – для активных людей. Можно посетить тренинги по , уделять больше времени мотивации и общению с динамичными предпринимателями, начать изучать иностранные языки.

Инвестирование – серьезный и интересный вид деятельности, способный превратить пассивные сбережения в стабильный доход. Возможно, этот увлекательный процесс придется по душе начинающим инвесторам, которые захотят сделать его основной и любимой работой.

Лучшие статьи по инвестированию в интернете!

Уверен, что многие люди при слове «инвестиции» думают примерно следующее: «Зачем вообще нужно инвестирование? Мои сбережения лежат под подушкой и меня всё устраивает ». На первый взгляд, здесь есть рациональное зерно, ведь при таком способе хранения своих средств риск их потери минимальный. Но, на самом деле, если вы выбрали такую тактику, то сразу же проиграли.

Дело в том, что любые деньги, оказавшиеся в ваших руках, мгновенно вступают в неравную гонку с инфляцией и начинают дешеветь (а если учитывать нестабильность национальных валют стран бывшего СНГ, то дешевеют они действительно прямо на глазах). При этом, официальный уровень инфляции, о котором вам говорят по телевизору, можно смело умножать в 2-3 раза. Мне всегда было интересно, эксперты, которые занимаются подсчётом уровня инфляции, вообще ходят по магазинам?

Таким образом, получив деньги, вы можете: тратить их, копить или инвестировать (покупку активов я включаю в инвестирование). И, если в первом случае вы обмениваете деньги на товары и прочие ценности, необходимые человеку для жизни, то во втором случае деньги просто испаряются. И только третий способ позволяет сохранить или преумножить ваши сбережения.

Для тех, кто хочет начать заниматься инвестированием, но не знает с чего начать, я написал статью: . Но инвестирование – это не простое занятие. Если бы это было так просто, то каждый инвестор достигал бы успеха, но, как показывает практика, это не так.

В этой статье я собрал 7 советов или правил инвестирования, которых, по моему мнению, должен придерживаться любой инвестор.

1. Диверсифицируйте.

Диверсификация – это главное правило успешных инвестиций, которое позволяет инвестору уменьшить свои риски. Согласно этому правилу нужно использовать не один инвестиционный инструмент, а сразу несколько (причём, чем больше, тем лучше).

То есть, если вы, например, решили вложить крупную сумму в ПАММ-счета, то такой подход окажется неправильным. Лучше разбить данную сумму на части и вложить её в несколько различных инвестиционных инструментов, например: ПАММ-счета, HYIP-проекты, недвижимость, ПИФы.

Так же диверсификацию стоит использовать и внутри каждого отдельно взятого инструмента. Например, в случае с ПАММ-счетам, вам нужно распределить депозит между различными счетами, по возможности выбирая руководителей с разной степенью агрессивности и консервативности.

2. Разбирайтесь в том, куда инвестируете.

Люди всегда хотят поменьше делать и побольше получать. Не обошла эта особенность человеческого характера и инвестирование. Начинающие инвесторы хотят, не тратя время на изучение, вложить средства и получать стабильную прибыль. Думаю, это является одной из основных причин, почему инвесторы не получают прибыль и теряют деньги.

Если не брать в расчет фортуну, то лучшим инвестором станет эксперт в той области, которая является предметом инвестирования. Люди, которые успешнее всего вкладывают в недвижимость, собаку съели на недвижимости. А те, кто инвестирует в сайты, съели такую же собаку на сайтах.

Поэтому, перед тем, как вложить деньги в какой-то инвестиционный инструмент, нужно досконально его изучить. Чем большее количество знаний и опыта вы получите в данной сфере, тем выше будет шанс успешного вложения денег.

3. Сначала выводите тело депозита и только потом можно реинвестировать.

Если ваши инвестиции влекут за собой более-менее серьёзные риски, то стоит придерживаться данной стратегии. А заключается она в том, что выводить тело депозита нужно как можно быстрее, невзирая на соблазн сразу же приступить к реинвесту.

А соблазн тут и правда велик, допустим, вы вложили 100 000 рублей в инвестиционный проект и получаете доход около 5 000 в месяц. Если вы начнёте реинвестировать доход, то через год ваш депозит составит 160 000 рублей и доход уже будет на уровне 7 000 – 8 000 рублей. А через 3 года доход увеличится до 20 000 в месяц.

Такой подход позволяет увеличить доходность инвестиционного инструмента, но, с другой стороны, повышает и риски инвестора. Поэтому рациональнее было бы сначала «отбить» свои затраты. А когда сумма выплат превысит первоначальный вклад, можно переходить к реинвестированию.

4. Реинвестируйте с умом.

После того, как депозит «отбит» можно реинвестировать различный процент от прибыли: от 1% до 100%. Лично я считаю, что лучше всего остановиться на 50%. То есть половину прибыли вы сможете забирать себе, а другую половину вкладывать обратно в проект, увеличивая свой депозит.

5. Не инвестируйте заёмный капитал.

Начинающие инвесторы часто не могут правильно оценить свои риски, они слишком сильно уверены в своём успехе и поэтому очень сильно рискуют. Одним из самых необдуманных поступков является инвестирования «чужих» денег. Это может быть кредит, займ у знакомых и т.д.

Этого нельзя допускать, потому что в случае неудачи вы не только не получите прибыль от инвестирования, но и останетесь должны. Тогда где же брать деньги для инвестиций, если занимать нельзя?

Научитесь копить откладывать и экономить, найдите дополнительные источники доходов, повышайте свою профессиональную ценность. Кроме того, многие инвестиционные инструменты обладают невысоким порогом входа. Поэтому новичкам можно потренироваться на небольших суммах.

6. Используйте с умом прибыль от инвестирования.

Прибыль от инвестирования можно тратить по-разному. Кто-то покупает на неё пассивы (машина, смартфоны, техника и т.д.), а кто-то покупает активы (то, что приносит прибыль или растёт в цене, например, недвижимость) или вкладывает деньги в новые инвестиционные инструменты.

Я бы советовал делать и то, и другое. С одной стороны, нужно заставлять деньги работать, с другой, если не тратить деньги на себя, то теряется мотивация и смысл их заработка.

7. Не принимайте решение на эмоциях.

Успешный инвестор всегда принимает решения с холодной головой. Различные инвестиционные проекты же буду стараться лишить вас вашей холодной головы, обращаясь к эмоциям.

Не спешите делать вклад, обдумывайте все долго и тщательно. Если вы рассматриваете перспективу инвестирования крупной суммы, то можно сделать небольшой тайм-аут на несколько дней, отвлечься и потом со свежими мыслями приняться за рассмотрение данного вопроса.

Важно уметь отключать эмоции и анализировать все риски исключительно разумом. И не будьте излишне оптимистичны в своих прогнозах. Всегда обдумывайте и вероятность худшего исхода событий.

Жизненный цикл личных финансов

На протяжении всей своей жизни мы имеем дело с деньгами. Мы их зарабатываем и тратим, пытаемся накопить и приумножить, думаем о том, откуда их взять, и куда потом вложить. Далеко не каждый из нас задумывается об инвестировании, точнее, мы не обозначаем этим термином свои размышления о собственных деньгах. Но совершенно очевидно одно — все, кто имеет денежные средства, регулярно задают себе вопросы, имеющие к инвестированию самое непосредственное отношение.

- Как накопить денег?

- За какой срок удастся накопить требуемую сумму?

- Куда вложить денежные средства, которые мы не планируем быстро потратить?

Все эти вопросы связаны с процессом инвестирования. Если ответить на них в правильном порядке, мы получим верную именно для вас инвестиционную стратегию.

При всем различии в карьерных амбициях и индивидуальных профессиональных особенностях, по крайней мере в одном из своих проявлений финансовая история каждого человека складывается типично.

В начале карьеры он зарабатывает не много — набирается знаний и опыта, нарабатывает профессионализм и репутацию. На пике карьеры, который чаще всего приходится на возраст от 30 до 45 лет — регулярный денежный поток в виде зарплаты достигает своего, индивидуального для каждого, максимального значения. А по мере приближения к пенсионному возрасту доходный поток начинает иссякать.

То есть — если в 30-40 лет у нас может регулярно образовываться избыток денежных средств по сравнению с расходами, направленными на удовлетворение текущих потребностей, то пенсионный возраст наоборот характеризуется недостатком денежного потока.

Возникает задача своевременного аккумулирования и приумножения избыточного денежного потока с целью создания из него финансовой подушки безопасности на будущее.

От потребления к инвестированию

Привыкая тратить, мы забываем о том, что деньги — это не только средство платежа, то есть пассив, но еще и актив. Деньги должны приносить деньги, а функция приумножения является одной из основных, помимо обеспечения наших текущих потребностей.

Бывает, что зарплата растет, денег становится больше, и в какой-то момент в конце месяца мы обнаруживаем, что не смогли потратить все, что заработали. Что-то осталось. И в следующем месяце история повторяется, и даже через полгода. Итак, наши потребности не успевают за новым уровнем доходов. И освободившийся излишек — это и есть активы, которые могут приумножать сами себя.

Но излишек денежных средств возникает крайне редко, поэтому его нужно сознательно формировать, чтобы не оказаться в замкнутом круге под названием «от зарплаты до зарплаты».

Как это сделать?

Есть простой проверенный способ, который самые богатые люди планеты использовали в начале своего пути, и продолжают использовать по сей день.

Правило 10%

Откладывайте ежемесячно по 10% от каждого из источников вашего дохода. Доказано, что на 90% своего дохода человек способен прожить так же (не ухудшая качество своей жизни), как и на все 100%, которые приходят к нему.

Это очень легко проверить.

Попробуйте вести домашнюю бухгалтерию. Хотя бы пару месяцев по упрощенной форме — обычный xls-файл, в котором ежедневно отображаются все дневные расходы по категориям: продукты, машина, одежда, домашние животные — группируйте как вам удобно. Наиболее интересна нам статья расходов, которая ни в одну категорию не укладывается — статья «прочее». К ней относятся разные спонтанные покупки, в которых не было необходимости. Практически у всех, кто пытался вести подобный учет, наблюдалась похожая закономерность — от 5 до 15% затрат всегда относились к категории «прочее», то есть были потрачены на что-то спонтанное и совершенно не нужное. Поэтому заранее выведенные из бюджета 10% погоды вам точно не сделают. А для тех, у кого излишек наличности спонтанно не образуется — могут стать стартовым инвестиционным фондом.

Метод четырех конвертов

Можно пойти дальше. Есть простой и эффективный способ планирования личного бюджета. Он называется «метод четырех конвертов» и требует от вас максимум несколько минут в месяц для полного обеспечения бюджетного процесса.

Согласно этому методу, с каждой полученной зарплатой или прочими доходами нужно поступать следующим образом (для простоты предположим, что зарплату вы получаете один раз в месяц):

- Сразу изъять 10% в инвестиционный фонд;

- Из оставшихся средств выделить сумму на каждую из групп расходов: еду, развлечения, транспорт и социальные расходы (подарки, медикаменты и пр.);

- Разделить оставшуюся сумму на 4 части, то есть на 4 недели. Тем самым вы жестко ограничите свои недельные траты размером одного конверта.

Остался излишек? Переносим его на следующую неделю, и позволяем себе излишества, но лучше — пополняем инвестиционный фонд.

Преимущества этого метода в том, что вы каждую неделю точно знаете, сколько денег можете позволить себе потратить — и вам проще планировать свои расходы с учетом изначально заданных ограничений.

Но накопление — это лишь первая ступень на пути к обеспеченной жизни.

Деньги не могут лежать просто так, их нужно заставить работать. Чтобы их со временем становилось больше не только за счет того, что мы их откладываем, но и за счет приумножения уже отложенных.

Возможно, вы спросите, а зачем инвестировать?

Пример.

Я зарабатываю 100 000 рублей в месяц, мне 40 лет, до пенсии еще целых 20. Ежемесячно я буду откладывать по 10 000, это 120 000 в год, а за 20 лет — 2 500 000 рублей. Выйду на пенсию, положу эту сумму в надежный банк, буду получать 250 000 рублей в год процентов, плюс 20 000 рублей в месяц — пенсия, разве плохо?

Не плохо, но в этих расчетах мы не учли одну важную вещь — инфляцию.

Предположим, для простоты расчетов, что наша зарплата за последние 17 лет не менялась. Ежемесячно, с 2000 года по настоящее время мы получаем на руки 100 000 рублей, и 10 из них откладываем по «правилу 10%». Получается 120 000 рублей в год, а за весь период по 2017 год включительно мы накопили 2 040 000 рублей.

Но инфляция тоже не дремала. Мы капитал увеличивали, а она — уменьшала. И в итоге, с учетом инфляции за все эти годы, наши два с лишним миллиона накоплений на самом деле даже не дотягивают до миллиона двухсот. Почти половины накоплений, с точки зрения покупательной способности денег, просто не стало.

Даже если мы не хотим значительно приумножать свои накопления, мы должны хотя бы защитить их от инфляции, то есть разместить в такой инструмент, который обеспечит годовую доходность на уровне текущих инфляционных ожиданий.

Куда можно разместить накопленные деньги, чтобы получить доходность не менее 8% годовых и сохранить их покупательную способность в конце года на уровне начала года?

Наиболее очевидный всем ответ — на банковский депозит. А есть ли еще какие-нибудь возможности? И подходит ли нам банковский депозит для наших целей?

Инвестиционное целеполагание. Этап первый — накопительный.

Чтобы ответить на эти вопросы, нужно копнуть несколько глубже. И задать себе еще несколько вопросов. Для чего я коплю деньги? С какой целью собираюсь инвестировать? Чего я опасаюсь, когда имею дело с деньгами?

Успешное инвестирование начинается с ответов на эти вопросы, а не с анализа доходностей разных инструментов.

Первый этап — определение целей накопления. Когда вы определитесь со своими целями, вам будет проще определить подходящую лично вам стратегию инвестирования, а также выбрать инструменты и сформировать инвестиционный портфель.

Основных целей накопления капитала — три:

- Крупная покупка, которую нельзя позволить себе с текущих денежных потоков. Для кого-то к крупной покупке относится новый холодильник, а кто-то будет копить на личную яхту. Но всех нас объединяет одно — мы копим капитал, чтобы потом его потратить на что-то нужное. Значит ли это, что такой капитал не является инвестиционным и его не нужно размещать в доходные инструменты?

Нет. Ведь здесь также работает инфляция. Сегодня вы можете купить автомобиль за 600 000 рублей, а через год на эту покупку придется потратить уже 670 000 рублей. Деньги должны работать, а не просто лежать и ждать, пока их потратят, то есть — приумножаться хотя бы на уровне инфляционных ожиданий.

Единственное ограничение — срок реализации вашей цели. Если вы собираетесь купить автомобиль через год, инструмент с привлекательной доходной ставкой, но 5-летним сроком инвестирования вам вряд ли подойдет. - Вторая накопительная цель — дети. Ребенка в идеале надо выучить, обеспечить жильем или хотя бы стартовой возможностью его купить, в общем — довести до ума в социальном плане. Обеспечение будущего своих детей — вполне распространенная цель накопления.

- Третья цель — обеспечение собственного будущего. На пенсии, или раньше пенсии, чтобы после трудной и успешной карьеры можно было позволить себе отдохнуть, путешествовать и жить в свое удовольствие.

Естественно, у каждого из нас может быть несколько целей одновременно, и тогда необходимо сформировать несколько инвестиционных портфелей — в зависимости от инвестиционных горизонтов каждой из составляющих капитала.

Инвестиционное целеполагание. Этап второй — инвестиционный.

После того, как мы определились с целями, переходим к следующему этапу — определению целей инвестирования накопленного капитала.

Глобально это вопрос индивидуального отношения инвестора к риску и доходности, его личных приоритетов, и единого правильного ответа на него нет — это вопрос вашей личной психологии.

Первоначальный капитал накоплен, и возникает вопрос — что дальше? Какая инвестиционная цель для нас является более предпочтительной?

Основных целей две:

- Сбережение капитала, то есть, защита от физической утраты и от утраты покупательной способности (то есть, влияния инфляции).

- Приумножение капитала — значительное увеличение его размера за короткие сроки.

Приумножение, на первый взгляд, предполагает достижение сберегательной цели по умолчанию, потому что доход здесь ожидается значительно больший, чем уровень инфляции. Но есть важный аспект — высокие доходы при инвестировании сопряжены с высоким уровнем риска, и эти величины изменяются в обратной пропорции.

Если вы хотите заработать 10% годовых на капитал — вы можете найти инструменты вложения средств, полностью свободные от рыночных рисков и защищенные государственными гарантиями.

Чтобы заработать 30%, нужно быть готовым к тому, что в процессе зарабатывания временная просадка вашего капитала может составить от 5% до 15%. А если вы хотите заработать 50% или 100% — риски просадки возрастают пропорционально.

Здесь нужно обратить внимание на понятие «риск» и сразу понять, что это такое. Когда мы говорим о рисках, мы сразу представляем себе грустную картину полной или частичной, но безвозвратной потери капитала. Мы привыкли называть риском — потери. Но потери — это потери, а риск — в отличие от потерь — понятие, которое вы можете устанавливать и контролировать.

Представьте, что вы купили лотерейный билет за 100 рублей. Вы знаете, что потенциально можете выиграть рублей 150-200, а в случае особого везения — выигрыш может составить несколько тысяч. Вы находите свой номер в таблице выигрышей и обнаруживаете, что не выиграли ничего. Это — потери.

Теперь представьте, что вы купили акцию за 100 рублей. По оценкам аналитиков предприятие, выпустившее акцию, активно осваивает новые сферы деятельности, и цена ее акций в перспективе ближайшего года с высокой вероятностью вырастет на 30-50%. Но гарантий роста цены нет, и в течение ближайшего года котировки акции могут и снизиться. До каких именно уровней? А это неизвестно. И совершенно не важно. По двум причинам.

Во-первых, даже при самом неблагоприятном для эмитента раскладе цена акции не падает до нуля, и потерять все вложенные деньги невозможно.

Во-вторых, вы можете самостоятельно выбрать ценовой уровень, при достижении которого вы откажетесь от своей инвестиции. И тогда при благоприятном раскладе вы заработаете всю прибыль от роста выбранного актива. А при неблагоприятном — своевременно закроете свою позицию и строго ограничите размер полученного убытка.

Например, вы хотите заработать 30-50% годовых и готовы согласиться с разовой просадкой капитала на 10%. То есть вы допускаете ситуацию, что вы можете неудачно выбрать актив для вложения, и готовы попробовать еще раз в случае неудачи, но рискнуть готовы не более чем 10% капитала. И вы покупаете акцию за 100 рублей. В расчете, что за год она вырастет в цене до 130-150. И ждете этого роста. А если вместо того чтобы вырасти, цена снизится и достигнет 90 рублей — вы от своего вложения откажетесь, и будете искать новый инструмент.

Это — риски. Вы их контролируете, сами устанавливаете предельный уровень риска на капитал и следуете ему. Главное здесь — правильно определить свои личные склонности и предпочтения, которые, к тому же, со временем могут меняться, и те, кто еще вчера хотел «только сберечь и не рисковать», сегодня открывают высокоприбыльные позиции, соглашаясь на такой уровень риска, который раньше казался недопустимым.

Инвестиционное целеполагание. Этап третий — риск-профилирование.

Для того, чтобы правильно определить склонность к риску, необходимо произвести инвестиционное профилирование, то есть определить свой личный риск-профиль инвестора.

Это можно сделать с помощью прохождения специального теста.

Процесс инвестиционного профилирования призван дать ответы на три основных вопроса:

- Подходящие вам горизонты инвестирования

- Степень личного участия в процессе инвестирования

- Допустимый уровень риска на инвестиционный портфель

Первый фактор

— горизонты инвестирования — является самым объективным из трех перечисленных, потому что он напрямую связан с нашими целями накопления капитала.

Хочу купить машину через год — горизонт инвестирования 1 год. Коплю на квартиру ребенку к окончанию института, а ребенку сейчас 10 лет — горизонт инвестирования более 10 лет. Коплю «на черный день» или «на всякий случай» — горизонт инвестирования бессрочный.

3 года — это своеобразная граница между краткосрочными и долгосрочными инвестициями, а у каждой из этих категорий есть свои особенности и ограничения. Если вы не можете позволить себе долгосрочные инвестиции, у вас есть ограничения по выбору инструментов. Например, вы не можете вложить деньги в неликвидные акции, которые могут когда-нибудь «выстрелить» и вырасти в десятки раз, но когда именно это произойдет — никому не известно.

Второй фактор

— степень вашей личной вовлеченности в процесс инвестирования. Есть два крайних варианта. Первый — вы все делаете сами, во все вникаете, глубоко изучаете вопрос и самостоятельно принимаете решения о том, что и как делать со своими деньгами. Второй — вы полностью доверяетесь профессионалам, потому что они знают, что делать, а вы в этой теме совсем не разбираетесь и что не менее важно — разбираться не хотите.

Есть также масса промежуточных вариантов — делаю сам, но под контролем профессионалов, доверяю другим, но постоянно их контролирую, и так далее.

О третьем факторе

— склонности к риску — мы уже говорили раньше.

Если рассматривать риски как безвозвратную потерю части капитала — к нему не склонен никто.

Если же говорить о риске как о контролируемом уровне просадки капитала, нашей задачей станет найти оптимальный уровень возможной просадки, который не приведет к стрессовой ситуации и слому инвестиционной стратегии.

Соотношение ожидаемой доходности и риска, как правило, колеблется между 2:1 и 3:1. Проще говоря, если вы хотите заработать 30% годовых, нужно быть готовым рискнуть 10-15% капитала.

Индивидуальный уровень риска необходимо изначально определять не в процентах, а в рублях.

Давайте приведем пример.

Вы хотите инвестировать 1 000 000 рублей и зарабатывать 40% годовых. В этой ситуации уровень риска на инвестированный капитал ориентировочно составит 15-20%.

Это — входящие объективные условия.

Теперь задайте себе вопрос — с какой величиной просадки в рублях вы готовы смириться в процессе зарабатывания 40% годовых на капитал?

Например, ваш ответ — 100 000 рублей.

Это 10% от вашего капитала, то есть — ниже уровня риска для ваших входящих условий.

Что делать в такой ситуации? Есть два варианта:

- Снизить свои доходные ожидания до уровня 20-25% годовых — по крайней мере, на ближайший год

- Сократить в два раза размер инвестиционного капитала.

Все это — временные меры для инвесторов первого-второго года жизни. Когда инвестирование станет привычным делом — размер риска в денежном выражении практически перестанет вас волновать. Вы разработаете собственную, подходящую вам инвестиционную стратегию, и на личном опыте убедитесь, что ваши доходы перекрывают риски, которые вы на себя берете. Результат необходимо считать не в абсолюте, а в процентах.

Матрица инвестиционных предпочтений

Для более точного определения своего риск-профиля определите оптимальное для вас, как инвестора, положение в матрице инвестиционных предпочтений по следующим критериям:

- Вы хотите инвестировать самостоятельно (верхняя часть) или доверить инвестирование профессионалам (нижняя часть).

- Вы хотите сберечь (левая часть) или приумножить (правая часть) свой капитал.

| Активное участие | |

|---|---|

| Сбережение | Приумножение |

| Вы:

консервативный самостоятельный инвестор |

Вы:

активный самостоятельный инвестор |

| Цель:

минимальный риск |

Цель:

значительное приумножение |

| Ожидаемая доходность: до 15% годовых | Ожидаемая доходность: от 20% годовых и выше |

| Возможности:

инструменты с фиксированной доходностью (депозит, облигации) |

Возможности:

инструменты с переменной доходностью (недвижимость, бизнес, акции/производные инструменты) |

| Пассивное участие | |

| Сбережение | Приумножение |

| Вы:

консервативный доверитель |

Вы:

активный доверитель |

| Цель:

минимальный риск, без личного участия |

Цель:

значительное приумножение, без личного участия |

| Ожидаемая доходность: до 15% годовых | Ожидаемая доходность: от 20% годовых и выше |

| Возможности:

консервативные стратегии доверительного управления, портфели облигаций, структурные продукты с полной защитой |

Возможности:

алгоритмическая торговля, спекулятивные стратегии доверительного управления, торговые роботы |

Таким образом, мы только что убедились, что для любых инвестиционных предпочтений на рынке финансов есть свое решение. Далее нам предстоит подробно разобрать все предложенные варианты инвестирования и окончательно определиться с выбором индивидуально подходящего варианта.

Для того чтобы достичь успеха или мастерства в любом деле, как известно нужно обладать не только опытом, но и определенными знаниями.

Для тех, кто инвестирует свои деньги или собирается зарабатывать на финансовых рынках, вопрос знаний является более значимым, чем опыт, поскольку сфера денег их обращения не только обширна по своей структуре, но и постоянно изменяется и приобретает новые формы. Стоит, например, только сказать, что совсем недавно привычным было пользоваться сберкнижкой в банке, а сейчас многие пенсионеры пользуются не только кредитными картами, но и он-лайн приложениями банков.

Однако для новичков, которые только начинают познавать мир инвестиций и финансов, характерно две крайности, в том, что касается знаний, используемых для инвестиций:

- Первая крайность (самая распространенная) — это старание человека узнать о рынке и торговле на нем как можно больше. Причем, это часто происходит довольно бессистемно, и такой инвестор, перегруженный различной информацией о том, «как торговать на » или «как стать богатым на бинарных опционах», при столкновении с реальным рынком часто терпит неудачу. Он просто не может сориентироваться, где и какие методы и знания нужно применять, а где нет.

- Второй крайностью многих инвесторов — непрофессионалов является использование минимума информации о рынке и об инвестициях, целиком и полностью доверяя советам различных экспертов и финансовых советников.

Естественно, что эти два крайних случая вряд ли могут привести инвестора к успеху, причем надо отметить, именно такие варианты поведения инвесторов на практике встречаются чаще всего. Как найти «золотую середину» знаний о финансовом рынке, чтобы с одной стороны это было понятно человеку даже неподготовленному, с другой — чтобы этой информации было достаточно для получения реальной прибыли от своих инвестиций?

В этой статье будет рассказано, о том, как создать свою систему знаний и и что нужно знать инвестору, чтобы его инвестиции были успешными.

Чтобы по — настоящему разобраться в этом вопросе, лучше всего всю информацию, которую следует использовать для инвестиций и для анализа рынка, представить в виде системы знаний, используемых для принятия решений. Такая компоновка системы знаний позволит инвестору – новичку, следуя простому алгоритму, не только понять, что и как связано на финансовом рынке, но и реально зарабатывать деньги

Итак, всю информацию, которой пользуется инвестор можно условно разделить на несколько основных блоков, которые между собой связаны:

- Инвестиционные инструменты. Чтобы сделать правильный выбор, во что и куда инвестировать, нужно иметь представление о том, как и где, работают деньги.

Сюда следует включить:

- свойства основных групп инвестиционных инструментов — акции, облигации, альтернативные инвестиции, производные инструменты, валюта и т.п.

- знать какими свойствами обладает каждый из активов. Почему, например, нужно использовать , а почему облигации — лучшее средство для тех, кто преследует цель обеспечить себе приличную пенсию.

- риски, связанные с использованием тех или иных инвестиционных активов, почему валютные инструменты более рискованны, чем инвестиции в акции.

С чисто практических соображений начинающим инвесторам не следует распылять свое внимание на все инвестиционные активы сразу. Достаточно, например, начать с облигаций, как самого просто и надежного инвестиционного инструмента. Затем последовательно перейти на изучение акций и других боле рискованных и сложных активов.

- Финансовые рынки. Для того чтобы точно знать какие инструменты инвестиций пригодны для решения конкретной задачи инвестора, нужно иметь представление, на каких именно рынках они работают. Сюда следует отнести следующие понятия:

- общие принципы работы фондовых и валютных бирж.

- специфика финансовых рынков каждой конкретной страны, что особенно важно для тех инвесторов, которые собираются жить или работать в разных странах. Например, почему американский фондовый рынок акции более надежен, чем фондовый рынок Таиланда. Чем привлекателен рынок европейских облигаций или свойства такого же рынка в России и т.п.

- Какие существуют условия для инвестиций на финансовых рынках, правила доступа на фондовую биржу, размер налогообложения, системы перевода денег ().

- какие существуют риски работы на финансовых рынках той или иной страны, особенности отношений с брокерами, мошеннические схемы, риски, связанные с устойчивостью национальной валюты (риск девальвации).

- какая система брокерских компаний существует в стране, какие типы договорных отношений имеются, рейтинг надежности брокеров и т.п.

Как показывает практика, для инвестора, этот блок информации является критически важным, чем, например, выбор инструмента инвестирования. По своей сути, методы управления капиталом сейчас во всех странах почти одинаковы, а вот специфика, связанная с вложением денег на определенном рынке, должна быть в центре внимания.

- . В этом блоке информации, у инвестора должно быть четкое понимание того, какие именно инвестиционные активы нужно применять в том или ином случае.

Причем выбор стратегии напрямую зависит от целей инвестора. Для этого нужно знать, какие типы стратегий существуют, например:

- долгосрочные стратегии

- среднесрочные

- спекулятивные

- портфельные

- Инвестиционный анализ . Это самый трудный в информационном отношении блок знаний инвестора. Чтобы не усложнять для себя задачу выбора и принятие инвестиционного решения, следует придерживаться следующего формата информации:

- акции — оценка качества компании — эмитента по показателям его прибыли, срока работы на рынке, перспективности данного вида бизнеса.

- облигации — кредитный рейтинг эмитента, насколько он готов платить долги и какие сроки облигационных выпусков существуют.

- валюта — изменчивость той или иной валютной пары на заданном периоде времени инвестиций, риски, связанные с использованием валют третьих стран и т.п.

Что касается такого направления анализа инвестиций, как технические индикаторы (технический анализ), то вряд ли стоит начинающему инвестору углубляться в эту сложную и весьма противоречивую систему. Достаточно иметь представление о таком важном качестве любого актива, как период изменения его стоимости, и покупать его на минимальных значениях цены и продавать на максимальных.

- Рыночная информация . Для того чтобы принимать решения, инвестор кроме информации, связанной с конкретным активом (акцией, облигацией), должен иметь понятие о том, как экономические или политические события в стране и мире влияют на стоимость выбранных инструментов.

Для этого достаточно отслеживать следующие информационные форматы:

- стоимость денег или процентная ставка центральных банков . Как известно, чем дороже деньги, тем это менее благоприятно для экономики, а значит и для рынка акций и т.п. Эти данные можно поучать на сайтах государственных финансовых организаций, например www.cbr.ru (сайт ЦБ РФ).

- информационные ресурсы для получения текущих значений биржевых котировок . Где и на каких сайтах транслируются биржевые данные (курс валют) и т.п. Например, www.bloomberg.com, www.quote-spy.com, www.finam.ru и другие.

- источники информации, касающиеся анализа рынка и даже отдельных финансовых инструментов, например, www.barons.com , www.elliotwave.ru, www.myevi.com

В заключение

Стоит добавить, что стремление узнать как можно больше о финансовом рынке и методах инвестиций на нем, несомненно, является положительным, но только при одном условии, что это делается последовательно и системно. Чтобы у инвестора не было такого же представление о рынке, как у большинства тех, кто предпочитает клиповое сознание телевизора (или формата знаний в 140 знаков фейсбука), чем разумный подход ко всему, что касается денег (и не только).