Когда три года назад возникла необходимость вести учет доходов и расходов семейного бюджета, я перепробовал массу специализированных программ. В каждой находились какие-то изъяны, недочеты, и даже дизайнерские недоделки. После долгих и безуспешных поисков того, что мне было нужно, было решено организовать требуемое на базе шаблона Excel. Его функционал позволяет покрыть большую часть основных требований по ведению домашней бухгалтерии, а при необходимости – строить наглядные графики и дописывать собственные модули анализа.

Без дальнейшего прощания, вот наши цифры, основанные на наших среднемесячных значениях. Все мои приведенные выше цифры являются средними значениями на основе наших ежемесячных платежей и ежемесячного дохода. Один из наших - избавиться от моего Тахо, чтобы больше не иметь этого платежа. Мы столкнулись с несколькими камнями преткновения с этим. Однако мы узнаем, что эти сайты ушли. Мы не нашли никого, желающего даже соответствовать тому, что мы должны на Тахо. Было бы просто потрясающе не иметь этого платежа.

Как правильно переносить домашнюю бухгалтерию в Excel?

Еще одна важная вещь, которую следует отметить, заключается в том, что грузовик моего хаба оплачивается, и его компания платит за свое топливо, так как он использует его для работы. Многие могут не согласиться с этим решением, но это был один из лучших, что мы когда-либо делали. Я, честно говоря, не знаю, как мы выживем, как семья из четырех человек плюс наша собака, если у нас все еще есть кредитные карты для оплаты.

Данный шаблон не претендует на 100% охват всей задачи, но может послужить хорошей базой для тех, кто решит пойти данным путем.

Единственное, о чем сразу хочется предупредить – для работы с данным шаблоном требуется большое пространство рабочего стола, поэтому желателен монитор 22” или больше. Поскольку файл проектировался с расчетом на удобство и отсутствие прокрутки. Это позволяет уместить данные за целый год на одном листе.

Мы с мужем регулярно общаемся с нашим бюджетом. Мы также делим дебетовую карту - это ограничивает количество доступных денег в данный момент времени. Мы семья с одним доходом, поэтому для нас очень важно составление бюджета. Мы должны быть на одной странице друг с другом.

Это меньше, чем за 10 недель до Рождества?

Вы и ваш супруг занимаетесь бюджетными встречами? Что сработало или не сработало для вас с точки зрения настройки и соблюдения вашего бюджета? Связано с: чаша с лимонами, трижды четверг. И есть меньше 6 недель до Черной пятницы! 😱 Итак, теперь большой вопрос: у вас есть достаточно денег, накопленных для оплаты Рождества наличными? Если нет, то сейчас самое время начать экономить! Присоединяйтесь к беспроблемному рождественскому заданию сегодня и позвольте нам сделать ваши цели без долгов реальностью!

Содержимое является интуитивно понятным, но, тем не менее, бегло пробежимся по основным моментам.

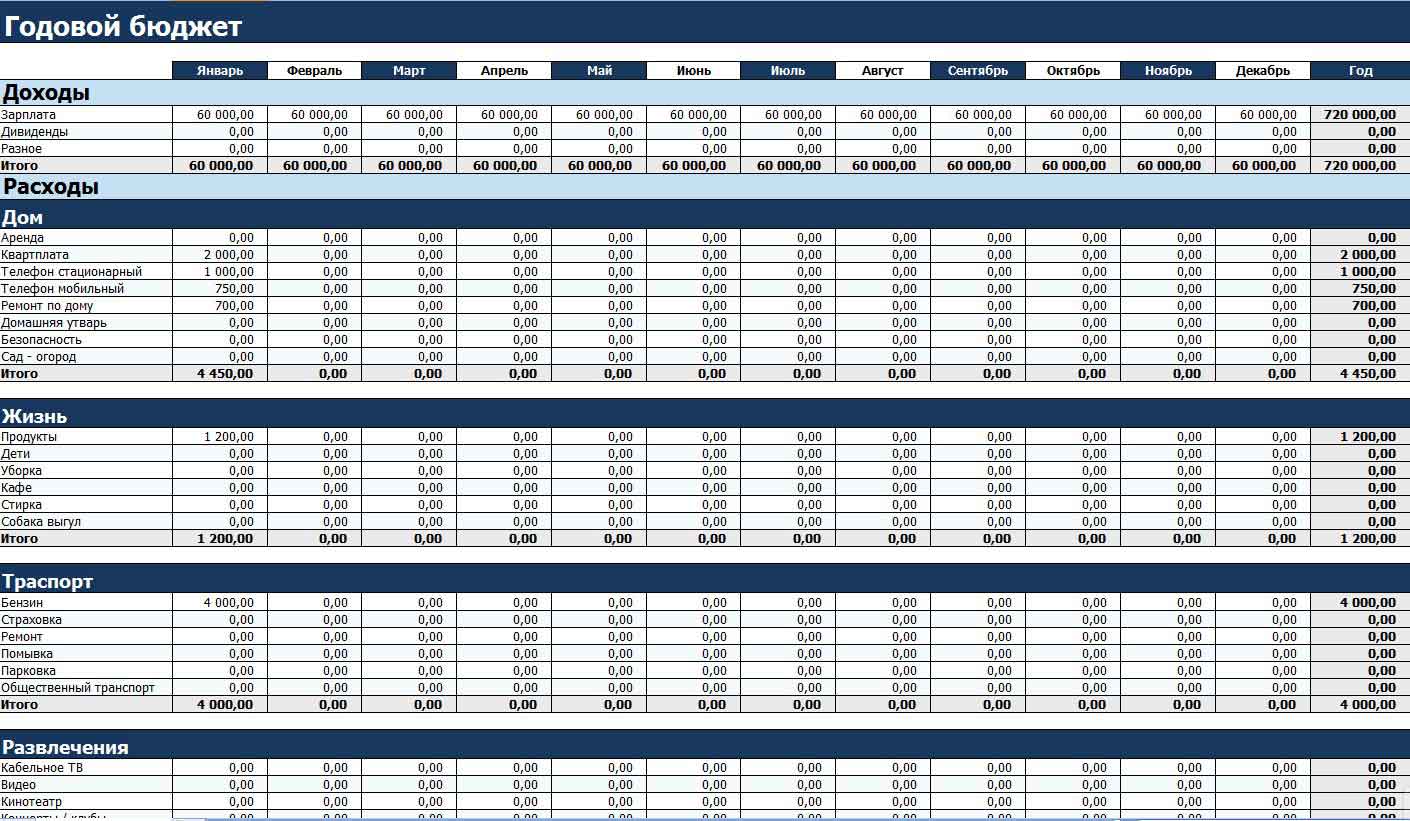

При открытии файла рабочее поле делится на три большие части. Верхняя часть предназначена для ведения всех доходов. Иными словами, это те финансовые объемы, которыми мы можем распоряжаться. Нижняя, самая большая – для фиксации всех расходов. Они разбиты на основные подгруппы для удобства анализа. Справа находится блок автосуммирования итогов, чем больше заполнена таблица – тем более информативны ее данные.

Учет расходов налажен. Что дальше?

Бюджетирование - это как диета: вы не можете избежать чувств лишений и ограничений, но вы все равно это делаете, потому что знаете, что это хорошо для вас. В обоих случаях трудно найти правильную формулу, и еще труднее оставаться на ходу. Поэтому мы попросили специалистов финансового планирования из Канады за их советы относительно того, как планировать семейный бюджет, оставаться мотивированным и достигать своих финансовых целей.

Просмотрите свой бюджет каждый месяц, чтобы узнать, насколько он работает. Ей было неудобно тратить столько денег на собеседование, поэтому она научилась делать напитки дома. Корректировка является нормальной частью процесса составления бюджета. Как говорит Холмс-Винтон, «дело в том, что вы учитесь ограничивать свои расходы».

Каждый вид дохода или расхода находится в строках. Столбцы разбивают поля ввода по месяцам. Например, возьмем блок данных с доходами.

Что уж там скрывать, многие получают «серые» или вообще «черные» зарплаты. Кто-то может похвастаться «белой». Для иного основную часть дохода могут составлять подработки. Поэтому, для более объективного анализа своих источников дохода выделены четыре основных пункта. Не важно, одна ячейка в дальнейшем будет заполняться или все сразу – все равно в поле «итого» будет подсчитана правильная сумма.

Если у вас уже есть справки об основных сбережениях, подумайте над созданием инвестиционного портфеля. Для начинающих инвесторов финансовый советник Джим Йих рекомендует. Вам будет предложено заполнить анкету профиля риска, чтобы определить, какой тип инвестора вы являетесь. Основываясь на ваших ответах, вы попадете в одну из пяти категорий: консервативный, умеренный, сбалансированный, рост или агрессивный инвестор. В этих категориях будет четко указано, какой частью вашего портфеля должны быть акции, фиксированный доход и наличные деньги. Например, у агрессивного инвестора, вероятно, есть все свои холдинги в акциях с более высоким риском, в то время как холдинги умеренного инвестора более равномерно распределяются между акциями, фиксированным доходом с низким уровнем риска и денежными средствами. Хотя вам не придется платить комиссионные финансовому консультанту в вашем банке за эту услугу, имейте в виду, что вы будете платить взносы через так называемый «коэффициент расходов на управление» любых взаимных фондов, которые вы покупаете у своего советника. Сборы распределяются между компанией взаимного фонда и консультантами, которые продают средства. Некоторые паевые инвестиционные фонды взимают плату в размере 5%, что может вкушать любые инвестиции, поэтому не забудьте спросить о сборах перед покупкой. В плане используются недорогие индексные фонды и биржевые фонды. Решение было легко, но бюджетные последствия не были.

Расходы я постарался разбить на группы, которые были бы универсальными и подходящими для большинства людей, начавших использовать этот файл. Насколько это удалось – судить Вам. В любом случае, добавление требуемой строки с индивидуальной статьей расхода не займет много времени. Например, я сам не курю, но подсевшие на эту привычку и желающие от нее избавиться, а заодно понять, сколько на нее тратится – могут добавить пункт расхода «Сигареты». Для этого вполне достаточно базовых знаний по Excel и сейчас я не стану их касаться.

Как же экономить?

Как, собственно, мы будем жить на едином доходе? Ускорьте вперед два года, и у нас появился наш первый ребенок. Потом мы спрятались, потому что нам нужно было. В прошлом году мы вкладывали около 60% наших доходов в долгосрочные сбережения и инвестиции, и в этом году мы будем делать то же самое. Каждый расход идет в бюджет. Если мы потратим два доллара на парковку, мы отслеживаем расходы.

Когда на одного из нас задают вопрос: «Хотите получить квитанцию?», Ответ всегда «Да». Встроенные формулы шаблона сразу показывают нам, как каждый расход влияет на наши фактические расходы по сравнению с нашими бюджетными расходами - для каждой категории - за месяц и год.

Как и выше, все расходы суммируются по месяцам в итоговой строке – это и есть та общая сумма, которая уходит у нас каждый месяц непонятно куда. Благодаря подробному разделению на группы можно легко отслеживать собственные тенденции. Например, у меня в зимние месяцы снижаются расходы на питание где-то на 30%, однако увеличивается тяга к покупке всякой ненужной ерунды.

Возможно, есть приложения для смартфонов, которые помогли бы автоматизировать этот процесс для нас. Иногда мы перераспределяем один месяц в одной категории. Когда это происходит, мы стараемся оставаться под нашими лимитами расходов в других категориях. Идея состоит в том, что если одна категория перейдет на наш бюджет, мы сможем сохранить равновесие, оставаясь в рамках бюджета в других областях.

Когда месяц не сбалансирован, посмотрите на картинку большего размера

В конце месяца мы смогли сбалансировать ситуацию. Исключением из правила ежемесячного баланса является следующее: если месяц не балансирует, убедитесь, что год будет. Стоимость наших рейсов повысила наш месячный бюджет вверх дном. Мы по-прежнему пытались ограничить другие, ненужные расходы в этом месяце, но ребенок нуждался, собаки нуждались в пищу, и были другие расходы, которых мы просто не могли избежать. Когда месячный бюджет просто не собирается балансировать, посмотрите на большую картину: ваши ежегодные расходы.

Еще ниже располагается строка, названная «остаток». Она вычисляется как разность между всеми доходами за месяц и всеми расходами. Именно по ней можно судить, сколько денег можно откладывать, например, на депозит. Или сколько не хватает, если остаток уходит в минус.

Ну вот, в принципе, и все. Да, забыл пояснить разницу между полями «среднее (мес)» и «среднее (год)» в правом итоговом блоке. Первое, «среднее за месяц» считает средние значения только по тем месяцам, в которых были расходы. Например, Вы за год три раза (в январе, в марте и в сентябре) покупали образовательные курсы. Тогда формула поделит итоговую сумму на три и разместит в ячейке. Это позволяет более точно оценивать свои ежемесячные траты. Ну а второе, «среднее за год», всегда делит итоговую величину на 12, что более точно отражает годовую зависимость. Чем больше разница между ними – тем более нерегулярными являются эти расходы. И так далее.

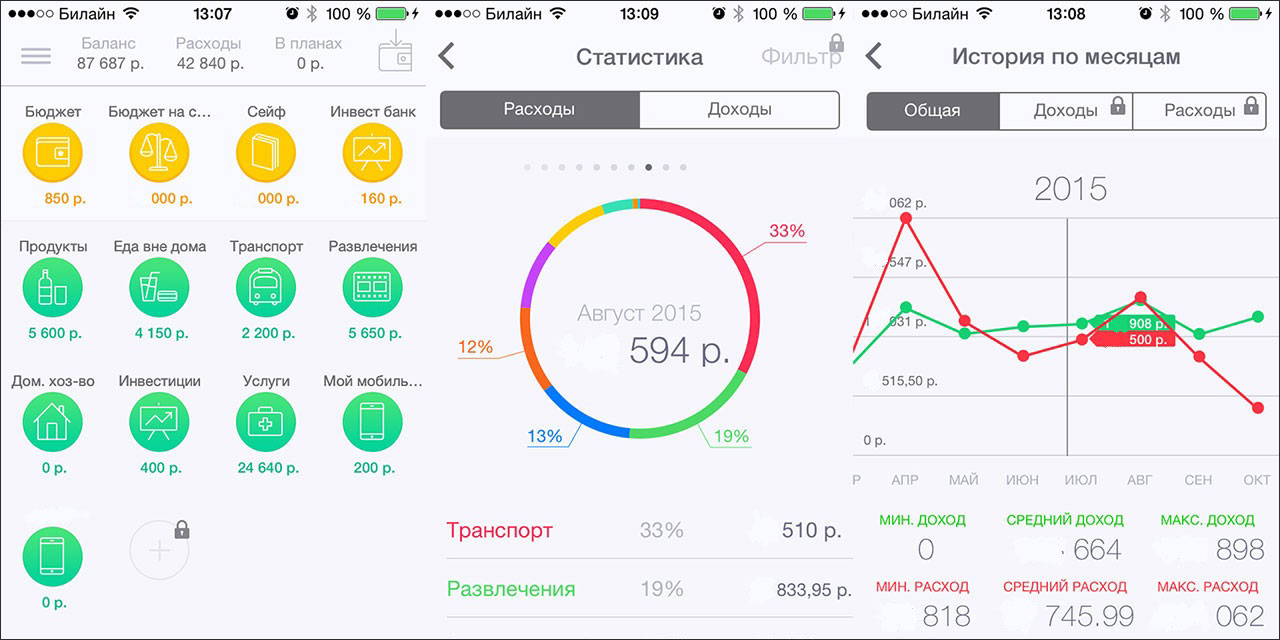

Приложения для телефона

Если вы все еще можете сбалансировать год, тогда вы все хорошо. Если нет, то вам нужно либо затянуть пояс, либо пересмотреть свои долгосрочные сбережения и инвестиционные цели. Мы все еще любим хорошие вещи. Каждый из нас имеет в своем бюджете личную категорию расходов в бюджете каждый месяц, но из-за того, что мы редко превышаем эти надбавки, мы можем иногда тратиться на элемент с более высокими ставками.

Когда вы едите здорово большую часть времени, этот декадентский торт из вулкана из шоколадного вулкана не раскачивает весы. Бюджет вашей семьи действует одинаково; держите его в равновесии чаще, чем нет, и вы можете позволить себе случайный всплеск. Мы использовали наши сбережения, чтобы заплатить за незабываемые впечатления: недельную поездку в Тромсё, Норвегия, чтобы увидеть Северное сияние.

Скачать файл можно

Дневник инвестора: «Думай и богатей»

Капиталист

Накопление пенни не обязательно означает жить беднотой. Ваш поворот: как вы отслеживаете расходы своей семьи? Как это помогло вам сохранить свой бюджет? Будьте честны: Какие из этих действий звучат более приятными? Как бы отвратительно, как может показаться в задаче, действительно важно наметить ваши расходы и покупки, чтобы вы могли видеть, куда идут ваши деньги.

Следующие советы помогут вам построить бюджет, который действительно работает. Выбирайте простоту. Основная цель - выяснить, нужно ли вам или хотите перенаправить свои деньги на приоритеты - или, еще лучше, мечты - вы считаете важным. У вас есть цель. Какова бы ни была ваша цель: домашняя покупка, проект ремоделирования, экзотический отпуск - это может помочь вам найти дисциплину, необходимую для того, чтобы выкупить деньги на определенный срок. Отразите цель, которую вы действительно хотите встретить и решите сделать.

Детей, кстати, замотивировать проще всего. Достаточно лишь придать скучному ежедневному учету игровую форму.

Считаем расходы

На общем семейном совете придумываем названия для основных статей расходов. Первое, что приходит в голову: «Питание», «Коммуналка», «Связь» (телефон, интернет), «Развлечения», «Одежда», «Транспорт» (общественный/такси/расходы на личное авто), «Школа/детский сад/институт», «Домашние животные», «Здоровье», «Красота», «Кредиты» и т.д. В каждой семье перечень таких статей будет индивидуальным.

Отдельные фиксированные и дискреционные расходы. Разделите свои фиксированные расходы, такие как арендная плата или ипотечный платеж, коммунальные услуги и страхование автомобилей, с ваших дискреционных расходов. Создавайте дискреционные подкатегории. Многие люди понятия не имеют, сколько они тратят на ужины, путешествия, подарки, одежду, обувь и личную заботу. Отслеживайте такие расходы конкретными способами, затем устанавливайте реалистичные ежемесячные ассигнования по каждой категории.

Оплатите долг. Если вы оправились от веса счетов по кредитным картам, студенческих займов или других долгов, бюджет может помочь вам понять, как выкопать себе путь. Всегда выделяйте достаточно денег, чтобы заплатить больше, чем минимальный платеж. В зависимости от серьезности проблемы с долгом вы можете получить помощь от агентства по консультированию по кредитам. Однако некоторые кредитные консультанты недобросовестны, и вы должны быть осторожны, чтобы не погрузиться еще глубже в долги после поиска такой помощи.

Чересчур дробить расходы тоже не стоит – десятка категорий вполне достаточно. В компьютерной программе «Домашняя бухгалтерия» я заметил, что расходы на продукты делятся на «Хлеб», «Молочные продукты», «Мясо и колбасы», «Овощи и фрукты» и другие. Особого смысла я в этом не вижу. Тем более если учет будет вестись вручную. Ведь еда – она и в Африке еда.

Дайте себе буфер. Что вы больше всего потратили на счет за коммунальные услуги? Постройте это самое высокое число в своем ежемесячном бюджете. Также создайте установленные суммы для чрезвычайных ситуаций и «безумных денег», которые вы можете потратить любым способом. С учетом этих непредвиденных обстоятельств вы будете чувствовать себя более комфортно, вкладывая определенную сумму ежемесячно - что-то каждый должен делать в некотором роде, форма или форма на регулярной основе, даже если инвестиционный ассигнования невелик.

Ведение домашней бухгалтерии: трудности

При оплате лично, используйте наличные деньги. Многие эксперты в области бюджетирования рекомендуют маркировать конверты для категорий личных сделок - таких как продукты, бензин или товары для домашних животных - и набивать наличные деньги в них каждый месяц. Потому что это заставляет вас видеть, что вы тратите, и увеличивает вашу вероятность проявлять большую сдержанность.

Забегая вперед, поделюсь еще одной хитростью. Вести учет личных (карманных) расходов очень сложно – и технически, и морально. Поэтому можно ввести раздел «Личные деньги Пети/Васи/Маши». В этой графе фиксируем сумму, которая выдается Пете/Васе/Маше на карманные расходы (раз в неделю или раз в месяц).

Предположите свои расходы. В начале месяца попробуйте предсказать все ваши расходы в течение следующих 30 дней. Затем вы можете вносить коррективы в реальном времени по мере необходимости, перекладывая деньги из одной категории в другую. Создание работоспособного семейного бюджета может быть затруднительным, и иногда бывает трудно точно узнать, куда идут деньги. Большинство людей хорошо справляются с потребностями и хорошо осведомлены о ежемесячных расходах на их аренду или оплату дома, их коммунальные услуги и даже расходы на их питание.

А уж они могут тратить ее по своему усмотрению: покупать батончики и чипсы или копить на ролики. Самое главное, что выданная на руки сумма уже отображена в Excel.

Кстати, карманные деньги нужны всем: и школьникам, и студентам, и домохозяйке, и главе семьи. Этот как с личным пространством и временем – какой-то кусочек должен принадлежать только тебе.

Да, и не забываем выделить такую статью расходов как «Форс-мажор». Сюда относим все, что выходит за рамки ежедневного бюджета: ремонт машины или квартиры, отпуск на море, лекарства в случае серьезной болезни и поездку на бабушкин юбилей.

Ну, а дальше выдаем каждому члену семьи крошечный блокнотик. И в течение дня Петя/Вася/Маша фиксирует в нем траты по категориям. Вечером собрались все вместе – перенесли расходы в общую табличку на компьютере. По времени «сведение дебета с кредитом» занимает, максимум, десять минут.

Что даст учет расходов?

- У Вас накапливается конкретная статистика по месяцам, которую можно корректировать и использовать как ориентир на будущее

- Вы наглядно видите, куда и на что уходят деньги

- Результаты первых же месяцев позволяют эффективно оптимизировать расходы

Кстати, если Вы и без всяких таблиц и записей знаете свои «слабые места», на которых стоило бы сэкономить, советую выделить их для наглядности в отдельную категорию. Мой друг, например, вел учет по статье «Сигареты». По его записям получилось, что за год вредная привычка обошлась ему примерно в $600. Курить он в итоге бросил.

Считаем доходы

По понятным причинам статей доходов будет уже гораздо меньше, чем расходов. Например: «Зарплата Пети», «Зарплата Маши», «Пенсия Ирины», «Стипендия Ромы».

Если есть побочные источники доходов – их лучше учитывать отдельно. Например: «Проценты по вкладам», «Сдача гаража в аренду», «Подработки».

И на всякий случай делаем еще одну статью доходов: «Другое» (выигрыш в лотерее или деньги в конверте на день рождения).

Что даст учет доходов?

- Дополнительный контроль: итоговые суммы доходов и расходов за месяц должны сходиться с точностью до пары сотен рублей

- Будет наглядно виден рост и падение доходов по годам и месяцам

- Сухие цифры подсветят как прожектором «дырки» в бюджете, которые стоит «латать» заранее

Классический пример: новогодние праздники, отпуск, дни рождения. В эти месяцы, как правило, все накопления тратятся «под ноль», а семья залезает в долги и кредиты.

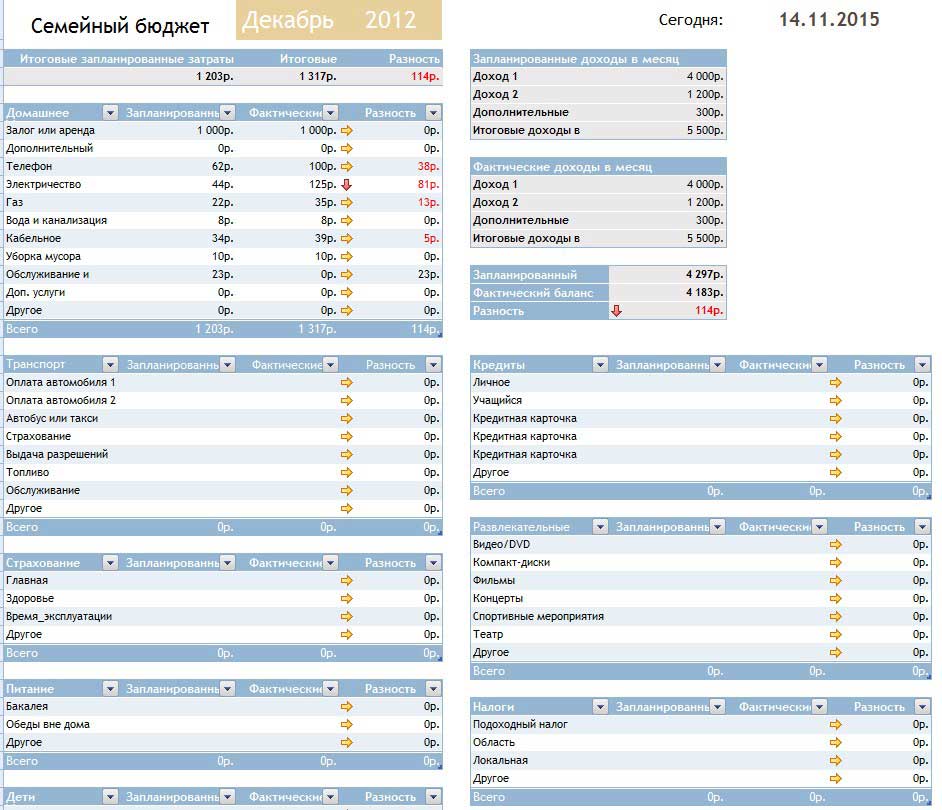

Как правильно переносить домашнюю бухгалтерию в Excel?

Самый простой способ: разместить все статьи доходов и расходов в первом столбце, а даты – по горизонтали (или наоборот).

Можно делать на каждый месяц отдельные Excel-листы в одном документе, но в разных вкладках («Январь 2015», «Февраль 2015» и т.д.). Можно для наглядности переносить в Excel итоговые суммы за месяц, а ежедневный учет вести в обычном бумажном еженедельнике.

Главное, чтобы это не отнимало у Вас слишком много времени. Да, и кстати, по итогам каждого месяца стоит проводить «семейные собрания» — с разбором полетов и составлением плана на будущее. Кстати здесь вы сможете скачать шаблон для Excel.

Напоследок скажу, что раньше я сам вел бюджет в экселе, но это оказалось не удобно.

Сейчас я использую , которые позволяют делать это лучше и тратить на занесение данных гораздо меньше времени. К тому же они могут строить графики и аналитику по историческим данным, что облегчает процесс контроля за своими средствами. В общем, рекомендую!

А в какой форме Вы ведете свой семейный бюджет? Подписывайтесь на обновления и делитесь лучшими постами с друзьями!