Вам понадобится

- - ПК, ноутбук, нетбук, смартфон или планшет с возможностью редактирования документов MS Excel

- - установленная программа MS Excel или другая программа, позволяющая создавать и редактировать файлы такого формата

Инструкция

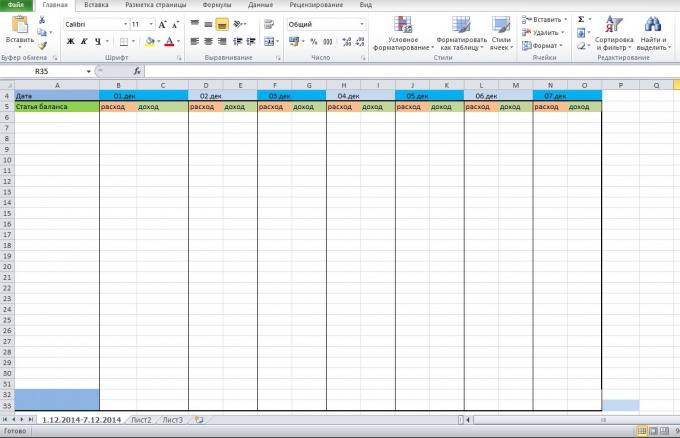

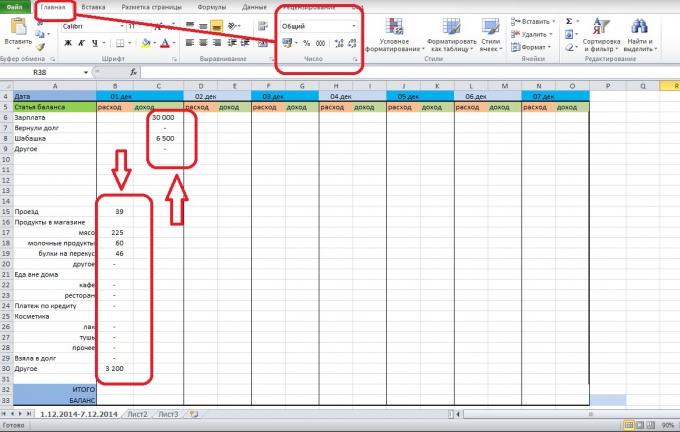

Создайте документ Excel и назовите первый лист так, чтобы затем отличать разные периоды. Например, 1.12.2014-7.12-2014. Лучше называть листы по датам, чтобы не запутаться. При этом, чтобы вести бухгалтерию в длительном периоде, не нужно делать записи только на одном листе. Разбейте период на несколько частей, например, по неделе или по полмесяца. Это улучшит восприятие информации с листа.

Даже при меньших количествах в то время, когда жена находится в отпуске по уходу за ребенком, а семья живет с одной зарплатой. Фактор времени зависит от ежемесячных инвестиций, и очень полезно удовлетворять будущие пожелания, если семья, благодаря регулярным инвестициям и сбережениям, может выполнить некоторые из своих пожеланий.

Семейные финансовые желания уходят со временем, поэтому рекомендуется иметь больше финансовых продуктов, чтобы все деньги были не только инвестициями на пенсию, а семья могла потратить их на всю свою продуктивную жизнь. Существует несколько вариантов: срочные вклады, паевые фонды, сбережения зданий, страхование жизни, акции, фонды жизненного цикла, золото, недвижимость или дополнительное пенсионное страхование. Поэтому определенная комбинация является подходящей, в зависимости от наших финансовых приоритетов, наличия финансов с течением времени и нашего отношения к риску с помощью качественного финансового консультанта. Каждый вид сбережений или инвестиций предлагает другие преимущества. . Мы рекомендуем вам систематически сохранять каждую потраченную вами сумму.

Подумайте, как вы хотите оформить вашу таблицу с будущим балансом. Вы можете каждый раз создавать отдельный шаблон, копируя статьи расходов/доходов, либо создать таблицу сразу на период. Таблица может выглядеть как стандартный бухгалтерский баланс, либо все статьи будут расположены в столбик. Для простейшей таблицы подойдет шаблон на период.

Лучше всего, чтобы вы делали это постоянно, но если вам это не удастся, продолжайте, по крайней мере, несколько месяцев. Вам будет легче освоить финансы вашей семьи. Вы будете знать, сколько у вас еще есть и что вы тратите слишком много. Исходя из этих данных, вы вносите коррективы, уменьшаете свои расходы и начинаете накапливать излишки, такие как сберегательный счет.

Как построить домашний бюджет?

В последний день месяца суммируйте поля и посмотрите, превысили ли вы план. Если вы потратили больше средств на продукт, чем ожидали, подумайте о том, можете ли вы уменьшить эту сумму в следующем месяце и как это сделать. Есть ли вещи, которые вы купили без необходимости? Избегайте таких решений на будущее. Суммируйте кредиты для всех категорий и сравните их с доходами. Если вы тратите меньше, чем зарабатываете, вы можете быть счастливы. Или, может быть, вы улучшите результат через месяц? Отслеживайте, какие сбережения предлагают банки, и выбирайте лучший.

Как уменьшить ежемесячные расходы

- Подготовьте толстую книгу, желательно чековую книжку.

- За каждый месяц года несколько листов бумаги.

- Введите название текущего месяца и запланированный доход ниже него.

- Не пропускайте даже небольшие суммы, например, продавая старые вещи в Интернете.

- В конце месяца введите фактический доход - они, вероятно, будут разными.

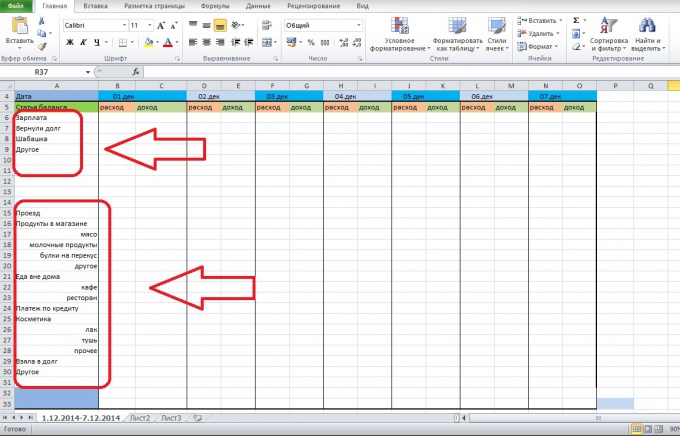

Впишите статьи расходов и доходов в соответствующий столбец таблицы. Вы можете располагать в таком порядке, в каком захотите, но, для удобства подсчетов, лучше сгруппировать доходы и расходы. Вы можете более подробно расписать статьи расходов, чтобы потом понять, по какой статье расход самый высокий, также, являются ли эти траты действительно важными для вас. Обычно деньги утекают понемногу на незначительные предметы быта, перекусы в кафе и т.д. Также добавьте статьи "Другое" для тех расходов и доходов, которые вы не можете вспомнить или они не входят в отдельную группу.

Документация и планирование доходов и расходов позволяют трезво оценивать наше финансовое положение и избегать принятия безответственных решений, даже связанных с чрезмерной задолженностью. Как контролировать свой домашний бюджет? Домашний бюджет - это своего рода частный учет - он включает в себя сохранение и классификацию расходов и доходов и планирование на основе этой информации для дальнейших финансовых шагов, таких как сбережения или задолженность. Проблема в том, что учет имеет мнение о утомительной, скучной операции.

Это похоже на запуск семейного бюджета - с одной стороны, каждый хотел бы быть независимым и финансово обеспеченным, а с другой стороны, мы хотим, чтобы избежать усилий, связанных с документацией и надежного планирования расходов и доходов. К сожалению, это нельзя переоценить - хорошие финансовые решения лежат в основе хороших решений, и это можно сделать только тогда, когда мы полагаемся на качественную информацию. Домашний бюджет - один из самых важных источников информации о наших финансах. К счастью, создание простого семейного бюджета не является большой проблемой.

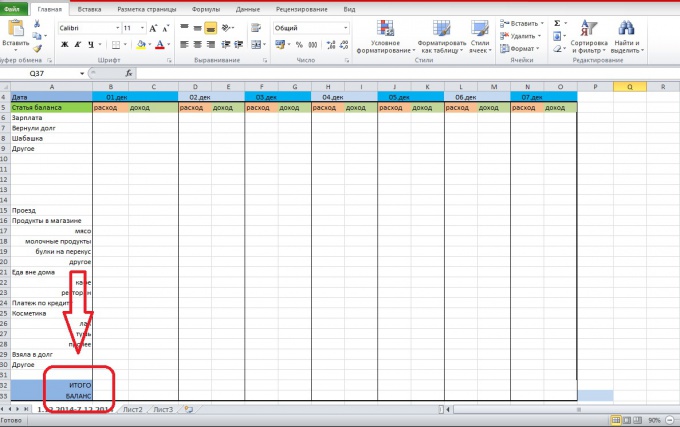

В колонке статей расходов и доходов в самом конце добавьте графы "Итого". В этой строке вы сможете отследить сколько в сумме потратили или заработали за день. Также, можно добавить графу "Баланс", там будет отражаться количество денег, которое у вас остались за вычетом всех расходов. Если баланс будет отрицательным, ты вы влезли в долги, а деньги, которые у вас имеются на руках, по факту не ваши.

Выберите форму документации расходов. В самой базовой форме это может быть просто лист бумаги, на котором одна сторона пишет все наши доходы под рукой, а с другой стороны, все расходы. Хорошая практика требует совместного использования фиксированных и нерегулярных расходов, хотя и повторяющихся. Чем точнее мы знаем структуру наших расходов, тем легче будет для нас оценить, являются ли они оправданы как очень заряжена и наши финансы или - возможно - может спасти их.

Анализ данных из домашнего бюджета. Даже этот первый шаг поможет нам выглядеть критически и на расстоянии от личных или семейных финансов. Путем сбора информации о ежемесячных доходов и расходов мы сможем ответить на такие вопросы, как: «Какой категория расходов тяжелейшего бремени нашего семейного бюджета», «Где искать сбережения?», «Есть ли более реалистичное решение наших проблем было бы снизить затраты и увеличить доходы», «Насколько меньше нам придется тратить, чтобы получить бюджет?», «Сколько еще мы должны были бы заработать, чтобы получить наш бюджет?».

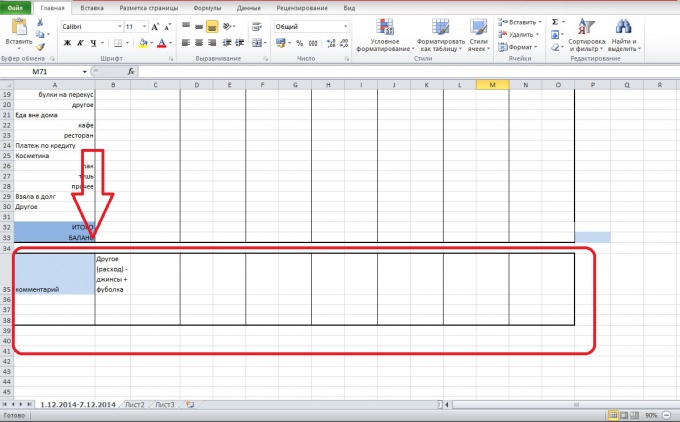

Вставьте ниже таблицы, или там, где вам удобно, место для комментария. Там вы можете написать важные для вас вещи, определить, на что вы потратили деньги в графе "Другое" и т.д.

Что важно - если мы знаем структуру расходов и доходов в типичном месяце, гораздо легче планировать наши финансы в ближайшие месяцы. Это второй шаг - не столько экономия денежных потоков, сколько их планирование. Конечно, не все может быть запланировано, и даже при управлении домашним бюджетом мы можем быть под давлением из-за некоторых непредвиденных расходов. Цель запуска домашнего бюджета - не идеальное программирование ваших финансов, а только здравый смысл управления ресурсами, которые проходят через наши руки.

Избегайте недобросовестных финансовых решений, безрассудного потребления, чрезмерной задолженности, а также чрезмерного состояния и потери денег. Простой домашний бюджет - это также инструмент, который поможет вам управлять своими сбережениями. Удалось ли заработать ежемесячный избыток дохода над расходами? Если нет, что мы можем сделать, чтобы стремиться к такому состоянию? Если да, то где мы планируем это поставить? Что случилось с экономией, полученной в предыдущие периоды - где деньги, какова их ценность, и хорошо ли они работают для нас?

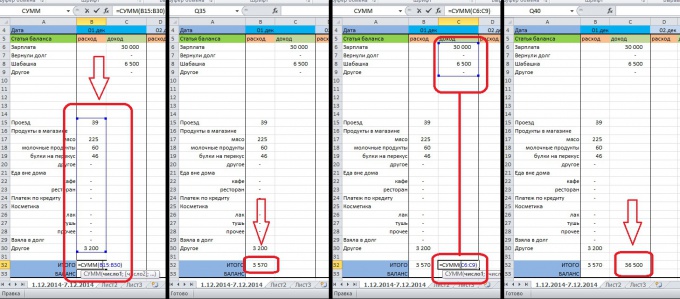

Запишите все доходы и расходы за день в соответствующие графы так, чтобы данные по статьям расходов были записаны в столбце "расходы" по соответствующей дате. Тоже самое проделайте с данными по доходам. Для форматирования числовых данных используйте вкладку Главная, раздел Число.

Бюджет помогает вам в принятии решений, будь то потребление, сбережения или инвестиции. Но перед любым решением вы должны знать, сколько у вас денег и сколько вы тратите, есть бюджет. Бюджет сбалансирован, когда доходы и расходы равны. Дефицит возникает, когда расходы превышают доходы и избыток, когда доходы превышают расходы. Доход Доходы Оценки производятся путем составления списка ваших источников дохода - от постоянной работы или от сотрудничества, затем от распределения, подарков, сбережений и процентов.

Основными источниками дохода являются: доходы от работы. Доходы от накоплений и инвестиций. Большинство людей работают и полагаются на доход, полученный от работы, выполненной работодателем. Если вы являетесь вашим собственным покровителем в малом бизнесе, вы можете сказать, что вы являетесь вашим собственным сотрудником, поэтому вы работаете на себя. Накопление означает, что вы владеете, включая физические активы плюс банковские и фондовые счета. Стоимость чистых активов состоит из всего, что имеет человек после того, как он выплатил свои долги и осуществил платежи за лицо и имущество.

Далее мы оформляем статьи Итого и Баланс, чтобы в них автоматически суммировались доходы и расходы. Для этого нужно выделить ячейку Итого/расход(1.дек) и поставить в ней знак "=", чтобы ввести формулу. Здесь можно использовать простую сумму, набрав "=СУММ". Затем выделите те данные, которые вы хотите просуммировать и нажмите ENTER. Итогом данных действий должно быть появление в ячейке суммы расходов за этот день. Проделайте тоже самое с доходами.

Используемые по-разному свойства могут приносить доход. Например, если вы владеете оборудованием любого типа, вы можете использовать его в обмен на денежную сумму. В этом случае экономисты скажут, что вы используете свою собственность для получения аренды. Имущество в виде денег, заимствованное или внесенное на счет, производит проценты. Проценты - это доход, который вы зарабатываете, позволяя другим использовать ваш капитал. Ставки и проценты представляют собой два вида дохода, полученные от собственности.

Ответ прост: он экономит! Конечно, сэкономленные суммы зависят от многих факторов, таких как размер дохода, ожидания относительно эволюции доходов, существующие процентные ставки в банках и уровень налогов, насколько разумен этот человек. Какова ваша склонность к потреблению? По мере роста доходов и увеличения сбережений. Связь между изменением дохода и изменением потребления была сформулирована известным британским экономистом Джоном Мейнардом Кейнсом - с ростом.

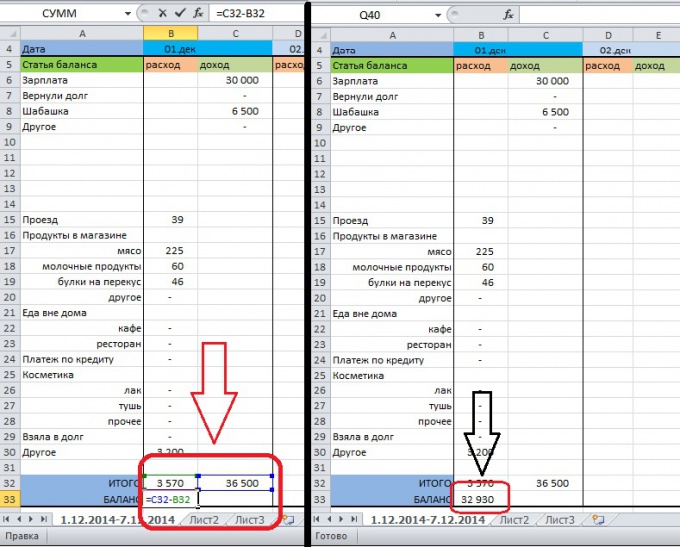

Чтобы вставить формулу в графу баланс, выделите ячейку Баланс/расход или Баланс/доход за 1.дек. Далее поставьте в ней знак "=", выделите ячейку Итого/доход (в строке формул появится номер ячейки), поставьте знак "-" и выделите ячейку Итого/доход. Нажмите ENTER. После этого в ячейке появится ваш доход на 1.дек за минусом расходов. Это те деньги, которые вы можете использовать.

Доход, люди обычно имеют тенденцию к увеличению потребления, но не того же размера, что и доход. Остальные могут быть сохранены в вашем банке, или вы можете начать делать небольшие инвестиции. Расходы Давайте признаем, что большинство из нас не знает, куда идут ежедневные деньги, если мы не сосредоточимся на том, чтобы помнить. Вот почему вам нужно составить список всех вещей, которые вы можете купить или заплатить за определенное количество времени, на которые вы добавляете сумму, которую хотите достичь своим долгосрочным целям.

Это позволит вам осознать важность каждой вещи, которую вы хотите купить. Теперь вы можете устранить менее важные вещи, которые вы не можете себе позволить. Полезный способ поделиться своими расходами - использовать систему, которую продавцы используют - совместное использование «в соответствии с потребностями». Создавая рекламу, чтобы убедить вас купить ваш продукт, продавцы используют «пирамиду» Маслоу после имени известного американского психолога Абрахама Маслоу. Он оценил человеческие потребности на пяти уровнях: от элементарного до сложного, эмоционального.

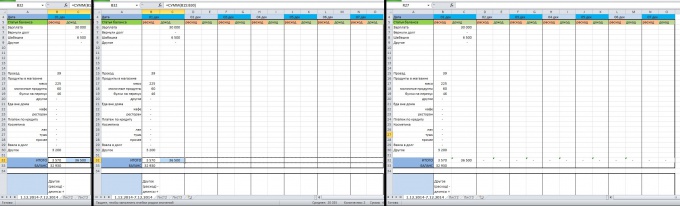

Чтобы не проделывать каждый раз одинаковые операции по внесению формул в строки, выделите ячейки Итого/расход И Итого/доход, затем растяните их до конца таблицы. После этого в строке Итого появятся формулы. Чтобы проверить правильность копирования, выделите любую ячейку в строке Итого и поставьте курсор в строке формул - должна выделиться область суммирования.

Безопасность Необходимость дружбы, любви, привязанности Самооценка и чувство собственного достоинства Стремление оценить свои навыки Теория Маслоу говорит, что у всех нас есть эти уровни необходимости, даже если мы не всегда можем их удовлетворить. Только когда мы достигли уровня необходимости, большинство из нас, более или менее сознательно, пытаются достичь следующего уровня необходимости. Если вы голодны, подумайте о еде, а не о том, как ценить талант пианиста. Но если у вас есть уверенная еда, у вас есть приют, у вас есть ваши друзья и ваш любимый человек, и вы имеете представление о том, что вы имеете в виду, тогда вы, вероятно, начнете думать о таланте.

Таким же образом распределите формулу из ячейки Баланс. Выделите ее и ячейку рядом, чтобы формула копировалась не в каждую ячейку, а через одну. Растяните ячейку до конца таблицы и проверьте правильность копирования формулы, как в предыдущем шаге.

Подумайте о ваших реальных потребностях, а не о рекламе! Иногда мы встречаем «сложную» эмоциональную потребность, стремясь удовлетворить, по сути, первоочередную потребность. Возьмите, к примеру, спортивную обувь. Производители и их специалисты по маркетингу стремятся перенести этот продукт с основного на третий уровень, если не на четвертый. Покупка определенного вида спортивной обуви определенного бренда может создать сильное чувство принадлежности к социальному кругу. Тем не менее, это всего лишь некоторые ботинки.

Многие объявления побуждают потребителей покупать товары, обращаясь к эмоциональным «потребностям». Подумайте о рекламных объявлениях и о том, как определенный продукт был «поднят» в иерархии Маслоу. Как, на ваш взгляд, это отражается в цене этого продукта? Это «нормальный», как спортивный ботинок, который «смотрит, кто ты» стоишь больше, чем «банальный» спортивный ботинок. Поэтому давайте немного подумаем о себе и о том, как к нам относятся пять уровней необходимости. Вы пытаетесь удовлетворить то, что вам нужно, тем, что вы сейчас покупаете?

Нередко можно услышать о том, что экономить не следует - лучше найти возможность больше зарабатывать. В этом, конечно, есть смысл, однако еще Цицерон говорил: «Бережливость - важный источник благосостояния», а Томас Фуллер назвал бережливость философским камнем. Кому-то ведение домашней бухгалтерии кажется чем-то вроде крохоборства. Однако это мнение вряд ли является верным.

Еще в дореволюционной России хозяйки даже очень зажиточных домов вели скрупулезный подсчет всех доходов и расходов, понимая, что лишние расходы - глупость и недальновидность. Сегодня это тоже актуально.

Почему нужно вести домашнюю бухгалтерию и есть ли смысл в экономии?

Казалось бы - сэкономленные за месяц сто долларов не смогут обогатить семью. Однако за год выходит уже больше тысячи долларов. Если вложить эти деньги в акции или положить на депозит и продолжать экономить, к концу следующего года набежит уже приличная сумма - от двух с половиной до пяти тысяч в зависимости от того, насколько удачным было вложение. Практически ни в чем себя не ущемляя, семья может за два года скопить, к примеру, на новую кухонную мебель или на отдых за границей.

На чем можно и нужно экономить?

Большое количество средств просто "вытекает в трубу". Мы этого, как правило, не замечаем. Например: почему бы один раз в день не проехаться на такси? Это не так уж болезненно для семейного бюджета. А если подсчитать, во сколько выливается это ежедневное такси за месяц? А потом умножить на 12 - внушительная цифра получается, не правда ли?

Большое количество средств просто "вытекает в трубу". Мы этого, как правило, не замечаем. Например: почему бы один раз в день не проехаться на такси? Это не так уж болезненно для семейного бюджета. А если подсчитать, во сколько выливается это ежедневное такси за месяц? А потом умножить на 12 - внушительная цифра получается, не правда ли?

Мы покупаем сотую кофточку, которую, может быть, наденем только раз. Покупаем двухсотый журнал, который быстро пролистнем по пути на работу. И таких «пустых» расходов - множество! Как же их избежать? Можно ли научиться тратить деньги с умом?

Не просто можно, а нужно! Но бездумная экономия малоэффективна и вредна. Чтобы экономить деньги грамотно, нужно вести домашнюю бухгалтерию.

Как вести домашнюю бухгалтерию?

Начинать лучше с учета всех расходов. Это позволит сделать вывод о том, как расходуется семейный бюджет. Кроме того, глядя на ежедневные суммы своих трат, человек психологически настраивается на экономию и постепенно приучается сдерживать себя в течение дня от бездумных расходов.

Зачем вести учет расходов? Казалось бы - все и так понятно: часть уходит на обязательные платежи (коммунальные услуги, связь, кабельное телевидение, детский сад и т.п. ), еще часть - на питание. Определенная доля бюджета тратится на одежду, некоторая сумма - на проезд (бензин или общественный транспорт ). Иногда возникает необходимость в расходах на покупку медикаментов и получение медицинских услуг. Остальное расходуется либо на что-то менее необходимое, либо на приобретение дорогостоящих товаров. У наиболее дальновидных остаток финансов удачно вкладывается.

Все сходится? Это только так кажется. На самом деле результаты учета расходов в течение первых трех месяцев могут оказаться сюрпризом, и не самым приятным. Одних может удивить цифра в графе «Косметика, салоны красоты», для других станет откровением сумма, оставленная за месяц в различных бистро и кафе. Кто-то выяснит, что на сладости уходит значительно больше денег, чем на рыбу, молоко и фрукты вместе взятые - этот факт заставит крепко призадуматься, причем не только о бюджете, но и о здоровье. Результаты учета расходов оказываются сюрпризом для большинства, ведь выясняется, что деньги уходят не совсем туда, куда хотелось бы.

Домашняя бухгалтерия: как вести учет расходов?

Вести учет расходов можно с помощью блокнота, ежедневника или тетради. Удобно будет, если начертить таблицу или несколько таблиц. Кому-то удобнее будет сделать таблицу в Excel и вести учет расходов, пользуясь компьютером. Таблица может состоять из нескольких вертикальных столбцов - их количество зависит от числа категорий расходов плюс еще три столбца для отметки даты, вида расхода и количества

.

Вести учет расходов можно с помощью блокнота, ежедневника или тетради. Удобно будет, если начертить таблицу или несколько таблиц. Кому-то удобнее будет сделать таблицу в Excel и вести учет расходов, пользуясь компьютером. Таблица может состоять из нескольких вертикальных столбцов - их количество зависит от числа категорий расходов плюс еще три столбца для отметки даты, вида расхода и количества

.

Заранее нужно составить список категорий расходов. Примерные категории расходов семьи:

- питание

- хозяйственные товары

- средства гигиены

- обязательные платежи

- косметика и средства для ухода

- книги и диски

- канцелярские товары

- одежда

- товары для дома

- посещение салонов красоты

- медицинские услуги и медикаменты

- транспорт (проезд в общественном транспорте и бензин для личного транспорта)

- развлечения

- игрушки

- подарки.

- хлебопекарные изделия

- молочное

- сливочное масло и сыр

- сладкое

- сахар

- крупы

- макароны

- рыба и морепродукты

- мясо, птица

- фрукты

- овощи

- консервы

- колбасные изделия

- соусы и специи и т.д.

Необходимо также ввести подкатегорию «Другое» , в которую будут заноситься расходы на продукты питания, не относящиеся ни к одной из основных подкатегорий.

Точно так же на подкатегории можно разбить категории «Обязательные платежи» : «Квартплата», «Стационарный телефон и интернет», «Сотовая связь», «Кабельное телевидение», «Кредиты», «Детский сад», «Репетиторы», «Оплата за учебу в ВУЗе» и т.п.

Для разбивки по подкатегориям можно начертить отдельную таблицу для каждой категории. Так, делая ежедневный учет расходов, нужно сначала ввести данные в таблицу с категориями, а затем отметиться в отдельных таблицах, разделив общий расходы по категории на подкатегории.

Например, на питание в день было потрачено 900 рублей. В первую общую таблицу нужно внести эту сумму в столбце "Питание", а затем в отдельной таблице по питанию распределить сумму по подкатегориям: "Молочное" - 150 рублей, "Хлебобулочные изделия" - 100 рублей, "Сыр, масло" - 250 рублей, "Мясо" - 300 рублей, "Фрукты" - 100 рублей. Это позволит получать в конце отчетного периода более точные сведения об особенностях расходов своей семьи.

Следует ежедневно вносить в таблицу все без исключения расходы.

В конце учетного периода (раз в неделю и/или раз в месяц ) ведется итоговый подсчет расходов в каждой категории и подкатегории. Расчеты можно оформить в отдельной таблице: слева перечислить категории и подкатегории, а справа - суммы, потраченные в течение учетного периода.

Домашняя бухгалтерия: компьютерные программы в помощь

Учет расходов можно вести с помощью специальной компьютерной программы - немалое количество таких программ можно найти в Интернете. Одни из них распространяются бесплатно; другими можно пользоваться без оплаты лишь в течение определенного периода.

Учет расходов можно вести с помощью специальной компьютерной программы - немалое количество таких программ можно найти в Интернете. Одни из них распространяются бесплатно; другими можно пользоваться без оплаты лишь в течение определенного периода.

Большинство этих программ очень удобны - программа сама производит все необходимые подсчеты (считает стоимость и общие расходы по категории за учетный период), позволяет вывести результаты учета расходов в виде графиков и диаграмм, сохраняет все данные и т.п. Одна из самых лучших программ для учета финансов на ПК и КПК - . Данный инструмент настолько удобен, что с его помощью можно легко вести бухгалтерию небольшого предприятия.

Ведение домашней бухгалтерии: трудности

Самое важное и, пожалуй, сложное - научиться записывать ВСЕ без исключения расходы. Будь это покупка хлеба или новой пары чулок, оплата по счетам или приобретение абонемента в фитнес-клуб, маникюр или заправка бака бензином - каждый расход должен быть внесен в таблицу.

Сначала сложно приучить себя запоминать все расходы - облегчить это процесс позволит сохранение кассовых чеков в кармане или сумочке . Вечером все члены семьи достают свои чеки и вспоминают историю платежей.

Со временем развивается навык ведения бухгалтерии - в памяти остаются суммы, покинувшие кошелек, и цены в магазинах.

Учет расходов налажен. Что дальше?

Вести такой учет расходов необходимо как минимум три месяца. После можно будет сделать выводы. Для этого достаточно посмотреть на результаты по каждой из категорий и ответить на вопрос: на что тратятся слишком большие суммы, а на что - недостаточные? Например, траты на перекусы в кафе можно сократить в пользу фруктов и овощей.

Сделав выводы о тех или иных чрезмерно больших для семейного бюджета расходах, следует задуматься над тем, каким образом их можно безболезненно сократить.

Семейный бюджет: планирование расходов

Имея перед глазами результаты этого учета, можно перейти к следующему этапу ведения домашней бухгалтерии - ежемесячному планированию

. Для планирования нужно выбрать определенное число месяца и приступать к этому занятию ежемесячно в один и тот же день.

Имея перед глазами результаты этого учета, можно перейти к следующему этапу ведения домашней бухгалтерии - ежемесячному планированию

. Для планирования нужно выбрать определенное число месяца и приступать к этому занятию ежемесячно в один и тот же день.

Глядя на результаты учета расходов по категориям и подкатегориям за последние 2-3 месяца, нужно составить план предстоящих расходов. Для начала следует записать ВСЕ доходы , не забыв и о дополнительных финансовых вливаниях в семейный бюджет (зарплата обоих супругов, подработка, детское пособие, дивиденды и т.п. ). Сложение всех доходов даст общую сумму, которую нужно распределить . Составляя план на будущий месяц, нужно учесть расходы по всем категориям. Планирование можно вести в том же блокноте (ежедневнике, тетради, компьютерной программе), в котором ведется учет расходов. В левую колонку записать категории расходов, а справа - суммы, необходимые для каждой категории на целый месяц.

Если предыдущий учет расходов показал, что на какую-то из категорий тратится чрезмерное количество денег, можно запланировать на эту категорию меньшую сумму. Например, выяснилось, что на сладости уходит 2000 тысячи рублей в месяц. Запланируйте на следующий месяц только 1000 рублей на эту категорию расходов и старайтесь придерживаться.

Как же экономить?

Есть несколько секретов, которые помогут сэкономить. В любой категории предстоящих расходов можно запланировать меньшие суммы, чем необходимо, а получившуюся разницу внести в категорию «Резерв» .

К примеру, на сладости мы запланировали потратить вместо 2 тысяч рублей только 1 тысячу. На посиделки в кафе вместо привычных 5 тысяч - только 3 тысячи. Сколько у нас уже высвободилось? Правильно - 3 тысячи рублей. Эти деньги нужно включить в категорию предстоящих расходов «Резерв» .

Резервные деньги необходимы для непредвиденных расходов (ремонт авто, посещение доктора и т.п. ) и для тех случаев, когда сумма, запланированная на месяц в той или иной категории, закончится раньше, чем истечет учетный период. Не всегда ведь получается строго придерживаться плана. В этом случае берется денежка из категории «Резерв».

Нужно постараться по возможности не часто использовать деньги из категории «Резерв». Продолжая вести учет расходов, в конце месяца вы проводите итоговый подсчет. И все, что по истечении месяца останется не истраченным из категории «Резерв», вы переводите в другую категорию, под рабочим названием «Свободные деньги» . В эту категорию входят как средства, оставшиеся свободными после планирования расходов на следующий месяц, так и та сумма, которая осталась нетронутой в категории «Резерв» за прошедший месяц.

Пример. Общий доход семьи составляет 50 тыс. рублей . После того как были распланированы расходы по всем категориям, включая категорию «Резерв», осталось 10 тысяч . Эта сумма уходит в категорию «Свободные деньги» . Если месяц истек, а в категории «Резерв» из запланированных 5 тыс. осталось 2 тыс. , они тоже перетекают в категорию «Свободные деньги» . Итого 12 тыс. свободных денег - это то, что удалось сэкономить. Эти деньги кладутся на депозит или тратятся на покупку акций и т.п.

После планирования необходимую на месяц сумму можно снять с карточки и разложить наличные по конвертикам, на которых написаны названия категорий. Главное - пореже открывать конвертик с надписью "Резерв" и уж тем более не использовать зря «Свободные деньги» . Свободные деньги можно и не снимать с карточки. Но тогда с этой карточкой в магазин ходить не нужно.

Все это время нужно продолжать вести учет расходов - скоро это войдет в привычку и будет таким же естественным, как чистка зубов. В конце месяца придется потратить немного времени для бухгалтерского отчета. Во-первых, нужно сделать привычный уже подсчет расходов по каждой категории и подкатегории и проанализировать результаты - на чем получилось сэкономить, а на что было потрачено слишком много денег. Если в категориях остались не потраченные суммы, их нужно сложить и перенести в категорию "Свободные деньги" . Во-вторых, нужно тут же провести планирование на следующий месяц.

Домашняя экономика стоит на трех китах - это планирование расходов, учет расходов и анализ . Важно делать правильные выводы после подсчета расходов в предыдущем месяце, находить "дыры" в своем семейном бюджете и, самое главное, иметь желание их залатать.

На первый взгляд вся эта работа кажется сложной, но на самом деле все просто как дважды два. Когда суммы в категории «Свободные деньги» начинают увеличиваться в размерах, появляется желание продолжать ведение домашней бухгалтерии .

Главное - знать меру и не превращать бережливость в скупость. «В чем разница?», - спросите вы. Один умный человек сказал, что скупость вообще ничего не хочет расходовать, а бережливость не хочет расходовать впустую . В этом и заключается главная цель домашней экономики .