Если человек регулярно записывает, куда он тратит деньги, ему будет проще понять, что сделать, чтобы их сэкономить. Постоянный контроль над средствами не только дисциплинирует, но и помогает не совершать ненужные покупки, ведёт к повышению благосостояния. Но это не единственные причины, по которым нужно приучить себя фиксировать расходы.

Разумная экономия и планирование помогают:

- Достигать поставленных задач. Вы решили приобрести новый холодильник и с каждой зарплаты в течение трёх месяцев откладывали на него по пять тысяч рублей. В конце четвёртого месяца новая техника будет украшать Вашу кухню. Цель достигнута, а финансовая стабильность семьи не пострадала. Вы заранее знаета, на какую сумму не стоит рассчитывать и планируете месячные траты, исключая отложенные пять тысяч.

- Контролировать поток денежных средств. Забыв о кредите на машину, Вы купили себе новые туфли и сумку. На долг придётся занимать у знакомых или родственников. Это значит, что в следующем месяце нужно будет отдать двойную сумм: часть банку, часть тем, кто дал денег. Чтобы семья могла прожить это время, нужно будет снова занимать или сокращать траты и отказаться от большинства удовольствий.

- Оптимизировать средства. Вы просмотрели несколько списков и пришли в ужас от того, сколько ненужных вещей ежедневно покупаете. Потраченные на ерунду деньги можно использовать рациональнее, например, откладывать на летний отдых или на покупку желанной норковой шубы жене или нового костюма мужу.

- Решиться на непредвиденные траты. Вы сможете откладывать деньги. Момент, когда их придется потратить, не обязательно должен быть чем-то плохим. Друзья могут пригласить Вас на турбазу на несколько дней или дочь попросит деньги на поездку с классом по Золотому кольцу России. Да, этих событий Вы не ожидали, но отказаться от них по материальным причинам уже не сможете.

- Укрепить семейные отношения. Наглядность списков позволяет понять, где нужно сократить убытки, а где увеличить бюджет. Можно будет тратить больше на совместное времяпровождение и меньше на вредную еду или ненужную одежду. Цена блузки, которую Вы надели один раз, – это поход в кинотеатр для четверых человек, с попкорном и кока-колой для каждого.

- Найти рычаг давления. Дети не будут ныть, что им давно ничего не покупали, ведь всегда можно показать им перечень последних вещей. Мужу или жене, которые слишком много говорят об экономии, можно показать, сколько денег уходит на сигареты или еженедельные посиделки с подружками в кафе.

- Стабилизировать своё положение. В условиях современной экономики нельзя быть уверенным в том, что завтра Вы не останетесь без работы. Оптимальное распределение денег даст возможность продержаться некоторое время, если «черный день» неожиданно наступит.

Ошибки новичков

Между экономией и жадностью – тонкая грань. Многие люди, при ведении бюджета семьи, начинают ущемлять своих близких.

Если Вы записываете расходы в тетрадь и видите их, это не значит, что надо запретить мужу традиционные походы на футбол или перестать отдавать деньги за танцкружок дочери. Можно баловать себя, заказывая вредную, но горячо любимую пиццу, или временами ужинать в ресторане.

Не надо отказывать себе в шоколадке, если Вы жить не можете без сладкого ради экономии 60 рублей, но можно перестать покупать воду в магазинах. Лучше приобретите себе красивую бутылочку и берите с собой попить из дома.

Экономия – это одна из целей, не нужно ставить её во главу всего.

Виды семейного бюджета

- Совместный. Все деньги собирают в одном тайнике или на банковском счете, и в течении месяца каждый берет оттуда столько, сколько ему нужно. Ещё один вариант – все финансы сосредоточены в руках одного человека, который распоряжается ими. Другой отдаёт все заработанное, оставляя себе небольшую сумму на необходимые нужды.

- Индивидуальный. Популярен у молодых пар. Каждый имеет свой источник дохода, а покупки и оплата услуг совершаются в порядке очереди.

- Компромиссный. В общий бюджет идет около 70% средств, оставшуюся часть каждый забирает себе.

Чтобы начать контролировать свои расходы, выберете одну из форм, а затем определите со своей второй половиной, кто будет распределять деньги и следить за их тратой.

Как грамотно вести общий бюджет в семье

Чтобы сэкономить, всегда задавайте себе три вопроса, получив ответ на которые, Вы сможете устранить ненужные расходы и сохранить деньги:

- Что я покупаю?

- Зачем я это делаю?

- Можно ли этого избежать?

Последовательно отвечайте на них каждый раз, когда захотите приобрести какую-нибудь вещь. Если на последний вопрос Вы однозначно отвечаете: «Да», смело вычеркивайте этот предмет из списка покупок.

Экономисты вывели формулу, которая применяется не только для распределения государственного бюджета, но и ориентирована на поддержание финансовой стабильности ячеек общества. Она называется правилом «50-30-20». Согласно этой тактике:

50 % от общей заработной суммы нужно отложить на то, без чего обойтись нельзя.

В этот список входят:

- Продукты питания, в том числе оплата школьной столовой или офисных обедов.

- Лекарства.

- Топливо для транспорта.

- Коммунальные услуги

- Налоги.

- Интернет и мобильная связь.

- Одежда.

30% – это развлечения и отдых. Они состоят из карманных денег каждого члена семьи. Поделите их на количество человек и оговорите, что это вся сумма, которую они могут потратить по своему усмотрению. Можете потребовать отчёт, а можете дать свободу выбора, но не превышайте лимит выданных денег. Если сын потратил все за один день – это его проблемы. Приучайте домашних правильно распоряжаться тем, что есть.

В эту цифру включены:

- Походы в кино, театры, боулинг и т.д.

- Покупка дополнительной одежды или аксессуаров.

- Путешествия.

Оставшиеся 20% идут либо на оплату долгов, в том числе кредитов, либо отправляются в копилку в качестве резерва.

Ваша главная цель – начать тратить меньше, чем получаете. В идеале после каждого распределения у Вас должен быть положительный остаток. Он получается, если вычесть из имеющихся денег те, которые будут потрачены.

Сначала придется уходить в минус: не расстраивайтесь и будьте готовы к этому. Чтобы быстрее достигнуть желаемого результата, предлагаем воспользоваться нашими рекомендациями:

- Планирование бюджета – долгий, кропотливый процесс, требующий времени и усидчивости. Вы должны каждый вечер выделять полчаса для подсчёта дневных трат, сведения их в систему.

- Приготовьтесь к тому, что процесс нормализации домашней экономики займёт много времени. Не получится сразу начать экономить или откладывать сбережения. Для начала нужно, чтобы не только Вы, но и остальные участники привыкли к финансовой дисциплине и начали контролировать себя.

- Записывайте все траты, ведите учёт любой, даже незначительной, потери денег. Не упускайте ничего, даже упаковки бумажных салфеток и ручки. Больше всего денег уходит на мелочи.

- Берите чеки в магазинах, так легче отследить приобретенное.

- Планируйте крупные покупки заранее.

- Не отдавайте крупных сумм, если речь не идет о жизни или здоровье кого-то из близких. В остальных случаях лучше взять время на обдумывание решения и вернуть к трём вопросам, о которых говорилось выше. Если без дорогой вещи можно прожить какое-то время, отложите её приобретение, и включите его в расходный лист следующего месяца. Тогда трата из разряда случайных перейдёт в разряд запланированных и не нанесет удара по бюджету.

- Откройте депозит и откладывайте туда деньги, которые удастся сохранить. Не переносите их на следующий месяц, а кладите в банк. Так Вы сможете накопить на то, о чем мечтали, а накопленный процент будет приятно греть душу.

- Раздайте все долги. При планировании расходов нужно рассчитывать только на свои средства.

- Не экономьте на комфорте. Не нужно ехать на метро, чтобы не покупать бензин. Раздражительность и усталость – плохие помощники в любой ситуации.

- Откажитесь от кредитов и любых займов.

Научитесь получать удовлетворение от того, что Вы делаете. Если Вас по-настоящему заинтересуют финансовые операции, почитайте научно-популярную литературу по экономике, пообщайтесь со знатоками на форумах. При грамотном подходе к делу Вы сможете не только повысить благосостояние своего дома, но и перейти из среднего класса в разряд обеспеченных граждан.

Примеры ведения семейного бюджета

ы выбрали самые популярные варианты планирования расходов и расскажем, как вести семейный бюджет в тетради и таблицах Excel, а также обратим внимание на современные методы:

В тетради

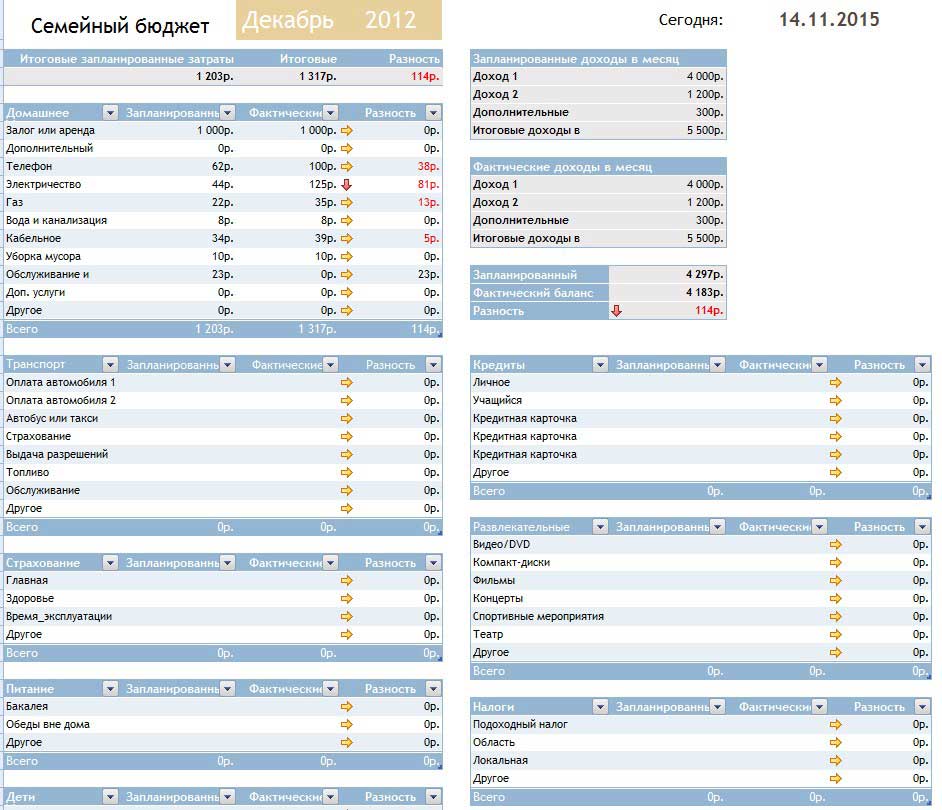

Бумажная домашняя бухгалтерия – классический вариант. Мы предлагаем ниже несколько фото, которые помогут сориентироваться в начале работы. Пример того, как вести семейный бюджет в тетради, можно увидеть ниже.

Вам надо сделать несколько колонок: доходы, обязательные расходы, остаток, непредвиденные траты. В доходы записывайте все деньги, которые попадают в Ваш дом, в том числе стипендии, социальные пособия, алименты, дивиденды.

В Excel

Это популярный и удобный способ. В интернете Вы найдете как элементарный шаблон, так и сложные вариации. В последних отражены разные способы расчёта, наличный и безналичный, а также виды валют, в том числе электронные деньги.

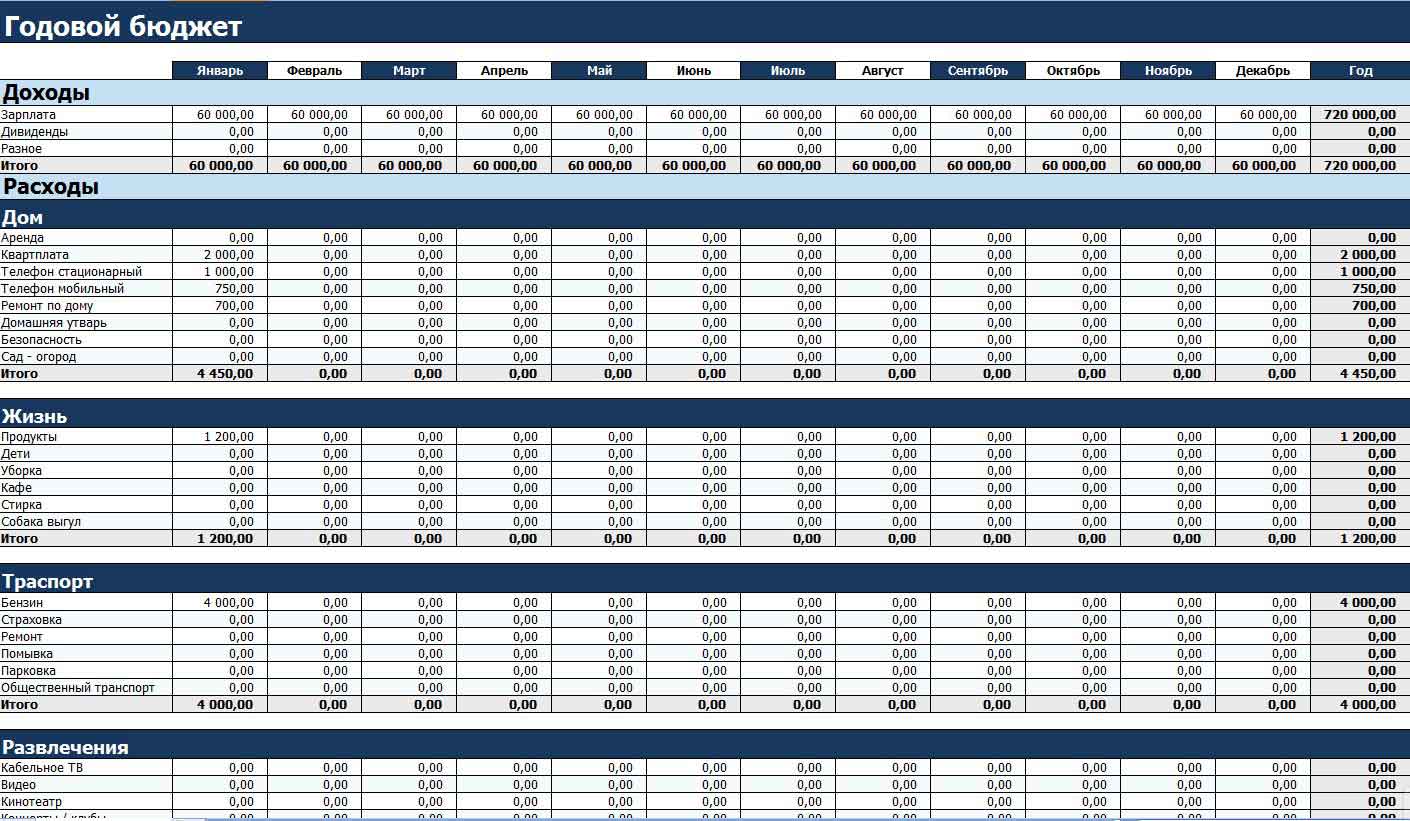

Мы рекомендуем начинать с простого листа, где отражены нужды, общие для большинства русских людей. Вам придется многое дополнять, поскольку у каждой ячейки общества разные потребности и разный доход. Одна таблица заполняется на один месяц, но лучше продумайте за что придётся платить на два-три месяца вперёд. Тогда у Вас будет чёткий план, который Вы сможете минимально корректировать. Обратите внимание на таблицу Excel, которая показывает, как правильно и эффективно вести бюджет семьи, чтобы сэкономить.

«Дребеденьги»

Это онлайн сервис, удобный для ведения домашней бухгалтерии. Он позволяет не только сделать годовой план, но и автоматизировать многие моменты. Он привязан к банковской карте, поэтому совершенные операции сразу же попадают в нужную графу. Сервис удобен для людей, предпочитающих безналичный расчёт. К одному аккаунту можно привязать несколько пользователей, что упростит совместную работу над бюджетом. Все члены семьи могут вносить свои траты самостоятельно. Большой минус этого сервиса в том, что он платный. Подписка стоит около 600 рублей и эта одна из покупок, без которой можно обойтись. Но если Вы деловой человек, которому некогда заполнять бумажки и таблицы на компьютере, это вариант для Вас.

Приложения для телефона

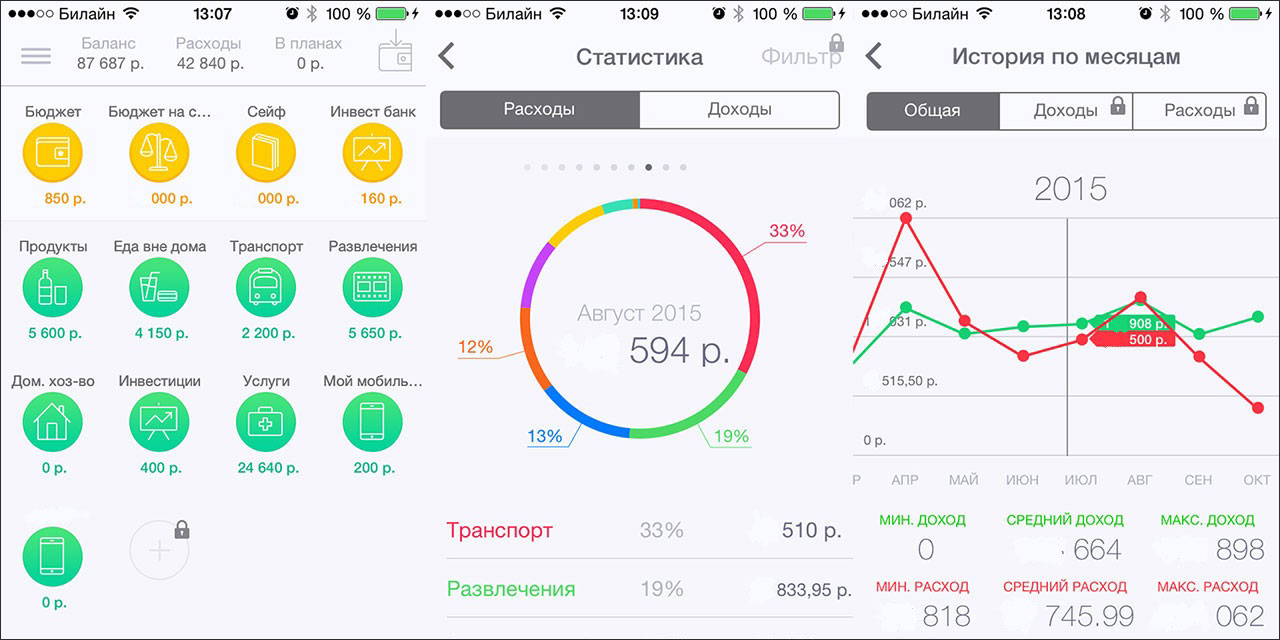

Разработчики и в PlayMarket, и в App Store позаботились о Вас. Они создали множество программ, позволяющих контролировать свои траты и расходы домочадцев. Скачайте органайзер, где Вы будете делать пометки о ценах на товары. Большой плюс этих программ в том, что Вам не придётся мучиться с цифрами. Они все сделают за Вас. Еще они подсказывают владельцу, где было потрачено слишком много, а где количество выделяемых средств можно увеличить. Телефон поможет отслеживать скидки, акции, бонусные программы, которые проходят как в крупных магазинах, так и в локальных точках. Существуют как платные, так и бесплатные версии этих приложений. Если Вы не можете определиться, попробуйте несколько демо-вариантов.

Подводя итоги, отметим, что мы рассказали о лишь некоторых способах осуществления контроля за бюджетом. Возьмите один из них на вооружение и измените в соответствии с предпочтениями Вашей семьи. Помните, что разумная экономия – это отличный способ приумножить своё благосостояние.

Дневник инвестора: «Думай и богатей»

Капиталист

Детей, кстати, замотивировать проще всего. Достаточно лишь придать скучному ежедневному учету игровую форму.

Считаем расходы

На общем семейном совете придумываем названия для основных статей расходов. Первое, что приходит в голову: «Питание», «Коммуналка», «Связь» (телефон, интернет), «Развлечения», «Одежда», «Транспорт» (общественный/такси/расходы на личное авто), «Школа/детский сад/институт», «Домашние животные», «Здоровье», «Красота», «Кредиты» и т.д. В каждой семье перечень таких статей будет индивидуальным.

Чересчур дробить расходы тоже не стоит – десятка категорий вполне достаточно. В компьютерной программе «Домашняя бухгалтерия» я заметил, что расходы на продукты делятся на «Хлеб», «Молочные продукты», «Мясо и колбасы», «Овощи и фрукты» и другие. Особого смысла я в этом не вижу. Тем более если учет будет вестись вручную. Ведь еда – она и в Африке еда.

Забегая вперед, поделюсь еще одной хитростью. Вести учет личных (карманных) расходов очень сложно – и технически, и морально. Поэтому можно ввести раздел «Личные деньги Пети/Васи/Маши». В этой графе фиксируем сумму, которая выдается Пете/Васе/Маше на карманные расходы (раз в неделю или раз в месяц).

А уж они могут тратить ее по своему усмотрению: покупать батончики и чипсы или копить на ролики. Самое главное, что выданная на руки сумма уже отображена в Excel.

Кстати, карманные деньги нужны всем: и школьникам, и студентам, и домохозяйке, и главе семьи. Этот как с личным пространством и временем – какой-то кусочек должен принадлежать только тебе.

Да, и не забываем выделить такую статью расходов как «Форс-мажор». Сюда относим все, что выходит за рамки ежедневного бюджета: ремонт машины или квартиры, отпуск на море, лекарства в случае серьезной болезни и поездку на бабушкин юбилей.

Ну, а дальше выдаем каждому члену семьи крошечный блокнотик. И в течение дня Петя/Вася/Маша фиксирует в нем траты по категориям. Вечером собрались все вместе – перенесли расходы в общую табличку на компьютере. По времени «сведение дебета с кредитом» занимает, максимум, десять минут.

Что даст учет расходов?

- У Вас накапливается конкретная статистика по месяцам, которую можно корректировать и использовать как ориентир на будущее

- Вы наглядно видите, куда и на что уходят деньги

- Результаты первых же месяцев позволяют эффективно оптимизировать расходы

Кстати, если Вы и без всяких таблиц и записей знаете свои «слабые места», на которых стоило бы сэкономить, советую выделить их для наглядности в отдельную категорию. Мой друг, например, вел учет по статье «Сигареты». По его записям получилось, что за год вредная привычка обошлась ему примерно в $600. Курить он в итоге бросил.

Считаем доходы

По понятным причинам статей доходов будет уже гораздо меньше, чем расходов. Например: «Зарплата Пети», «Зарплата Маши», «Пенсия Ирины», «Стипендия Ромы».

Если есть побочные источники доходов – их лучше учитывать отдельно. Например: «Проценты по вкладам», «Сдача гаража в аренду», «Подработки».

И на всякий случай делаем еще одну статью доходов: «Другое» (выигрыш в лотерее или деньги в конверте на день рождения).

Что даст учет доходов?

- Дополнительный контроль: итоговые суммы доходов и расходов за месяц должны сходиться с точностью до пары сотен рублей

- Будет наглядно виден рост и падение доходов по годам и месяцам

- Сухие цифры подсветят как прожектором «дырки» в бюджете, которые стоит «латать» заранее

Классический пример: новогодние праздники, отпуск, дни рождения. В эти месяцы, как правило, все накопления тратятся «под ноль», а семья залезает в долги и кредиты.

Как правильно переносить домашнюю бухгалтерию в Excel?

Самый простой способ: разместить все статьи доходов и расходов в первом столбце, а даты – по горизонтали (или наоборот).

Можно делать на каждый месяц отдельные Excel-листы в одном документе, но в разных вкладках («Январь 2015», «Февраль 2015» и т.д.). Можно для наглядности переносить в Excel итоговые суммы за месяц, а ежедневный учет вести в обычном бумажном еженедельнике.

Главное, чтобы это не отнимало у Вас слишком много времени. Да, и кстати, по итогам каждого месяца стоит проводить «семейные собрания» — с разбором полетов и составлением плана на будущее. Кстати здесь вы сможете скачать шаблон для Excel.

Напоследок скажу, что раньше я сам вел бюджет в экселе, но это оказалось не удобно.

Сейчас я использую , которые позволяют делать это лучше и тратить на занесение данных гораздо меньше времени. К тому же они могут строить графики и аналитику по историческим данным, что облегчает процесс контроля за своими средствами. В общем, рекомендую!

А в какой форме Вы ведете свой семейный бюджет? Подписывайтесь на обновления и делитесь лучшими постами с друзьями!

Когда три года назад возникла необходимость вести учет доходов и расходов семейного бюджета, я перепробовал массу специализированных программ. В каждой находились какие-то изъяны, недочеты, и даже дизайнерские недоделки. После долгих и безуспешных поисков того, что мне было нужно, было решено организовать требуемое на базе шаблона Excel. Его функционал позволяет покрыть большую часть основных требований по ведению домашней бухгалтерии, а при необходимости – строить наглядные графики и дописывать собственные модули анализа.

Данный шаблон не претендует на 100% охват всей задачи, но может послужить хорошей базой для тех, кто решит пойти данным путем.

Единственное, о чем сразу хочется предупредить – для работы с данным шаблоном требуется большое пространство рабочего стола, поэтому желателен монитор 22” или больше. Поскольку файл проектировался с расчетом на удобство и отсутствие прокрутки. Это позволяет уместить данные за целый год на одном листе.

Содержимое является интуитивно понятным, но, тем не менее, бегло пробежимся по основным моментам.

При открытии файла рабочее поле делится на три большие части. Верхняя часть предназначена для ведения всех доходов. Иными словами, это те финансовые объемы, которыми мы можем распоряжаться. Нижняя, самая большая – для фиксации всех расходов. Они разбиты на основные подгруппы для удобства анализа. Справа находится блок автосуммирования итогов, чем больше заполнена таблица – тем более информативны ее данные.

Каждый вид дохода или расхода находится в строках. Столбцы разбивают поля ввода по месяцам. Например, возьмем блок данных с доходами.

Что уж там скрывать, многие получают «серые» или вообще «черные» зарплаты. Кто-то может похвастаться «белой». Для иного основную часть дохода могут составлять подработки. Поэтому, для более объективного анализа своих источников дохода выделены четыре основных пункта. Не важно, одна ячейка в дальнейшем будет заполняться или все сразу – все равно в поле «итого» будет подсчитана правильная сумма.

Расходы я постарался разбить на группы, которые были бы универсальными и подходящими для большинства людей, начавших использовать этот файл. Насколько это удалось – судить Вам. В любом случае, добавление требуемой строки с индивидуальной статьей расхода не займет много времени. Например, я сам не курю, но подсевшие на эту привычку и желающие от нее избавиться, а заодно понять, сколько на нее тратится – могут добавить пункт расхода «Сигареты». Для этого вполне достаточно базовых знаний по Excel и сейчас я не стану их касаться.

Как и выше, все расходы суммируются по месяцам в итоговой строке – это и есть та общая сумма, которая уходит у нас каждый месяц непонятно куда. Благодаря подробному разделению на группы можно легко отслеживать собственные тенденции. Например, у меня в зимние месяцы снижаются расходы на питание где-то на 30%, однако увеличивается тяга к покупке всякой ненужной ерунды.

Еще ниже располагается строка, названная «остаток». Она вычисляется как разность между всеми доходами за месяц и всеми расходами. Именно по ней можно судить, сколько денег можно откладывать, например, на депозит. Или сколько не хватает, если остаток уходит в минус.

Ну вот, в принципе, и все. Да, забыл пояснить разницу между полями «среднее (мес)» и «среднее (год)» в правом итоговом блоке. Первое, «среднее за месяц» считает средние значения только по тем месяцам, в которых были расходы. Например, Вы за год три раза (в январе, в марте и в сентябре) покупали образовательные курсы. Тогда формула поделит итоговую сумму на три и разместит в ячейке. Это позволяет более точно оценивать свои ежемесячные траты. Ну а второе, «среднее за год», всегда делит итоговую величину на 12, что более точно отражает годовую зависимость. Чем больше разница между ними – тем более нерегулярными являются эти расходы. И так далее.

Скачать файл можно

Вам понадобится

- - ПК, ноутбук, нетбук, смартфон или планшет с возможностью редактирования документов MS Excel

- - установленная программа MS Excel или другая программа, позволяющая создавать и редактировать файлы такого формата

Инструкция

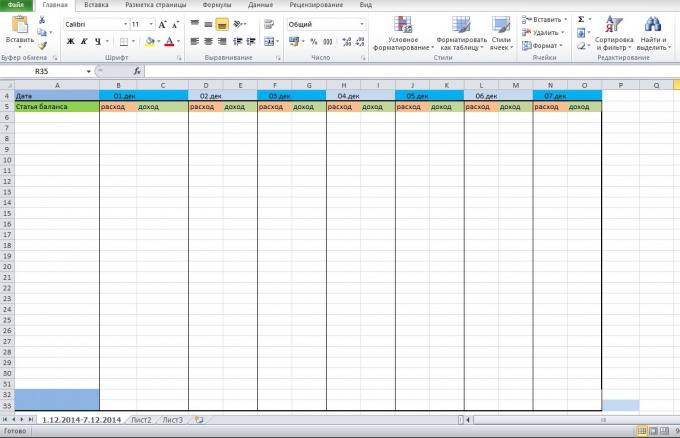

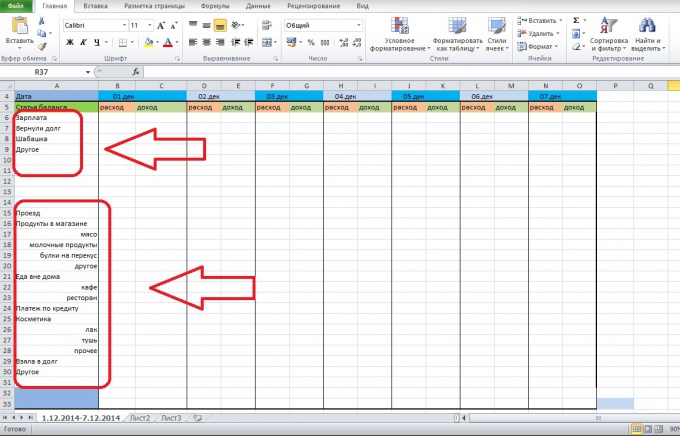

Создайте документ Excel и назовите первый лист так, чтобы затем отличать разные периоды. Например, 1.12.2014-7.12-2014. Лучше называть листы по датам, чтобы не запутаться. При этом, чтобы вести бухгалтерию в длительном периоде, не нужно делать записи только на одном листе. Разбейте период на несколько частей, например, по неделе или по полмесяца. Это улучшит восприятие информации с листа.

Подумайте, как вы хотите оформить вашу таблицу с будущим балансом. Вы можете каждый раз создавать отдельный шаблон, копируя статьи расходов/доходов, либо создать таблицу сразу на период. Таблица может выглядеть как стандартный бухгалтерский баланс, либо все статьи будут расположены в столбик. Для простейшей таблицы подойдет шаблон на период.

Впишите статьи расходов и доходов в соответствующий столбец таблицы. Вы можете располагать в таком порядке, в каком захотите, но, для удобства подсчетов, лучше сгруппировать доходы и расходы. Вы можете более подробно расписать статьи расходов, чтобы потом понять, по какой статье расход самый высокий, также, являются ли эти траты действительно важными для вас. Обычно деньги утекают понемногу на незначительные предметы быта, перекусы в кафе и т.д. Также добавьте статьи "Другое" для тех расходов и доходов, которые вы не можете вспомнить или они не входят в отдельную группу.

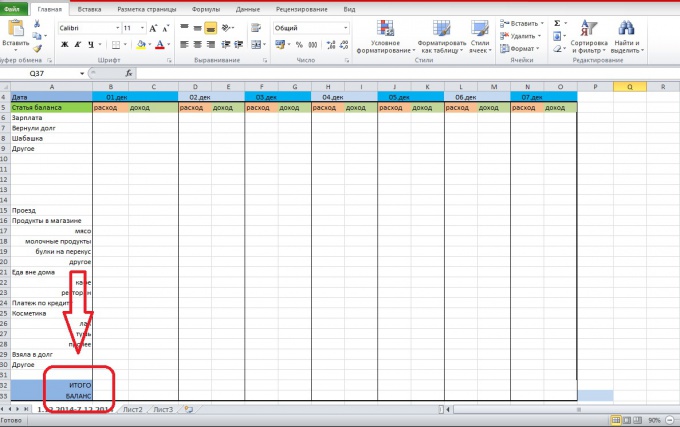

В колонке статей расходов и доходов в самом конце добавьте графы "Итого". В этой строке вы сможете отследить сколько в сумме потратили или заработали за день. Также, можно добавить графу "Баланс", там будет отражаться количество денег, которое у вас остались за вычетом всех расходов. Если баланс будет отрицательным, ты вы влезли в долги, а деньги, которые у вас имеются на руках, по факту не ваши.

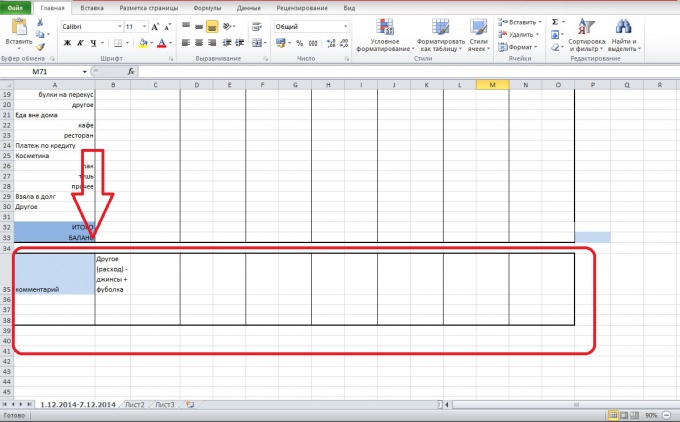

Вставьте ниже таблицы, или там, где вам удобно, место для комментария. Там вы можете написать важные для вас вещи, определить, на что вы потратили деньги в графе "Другое" и т.д.

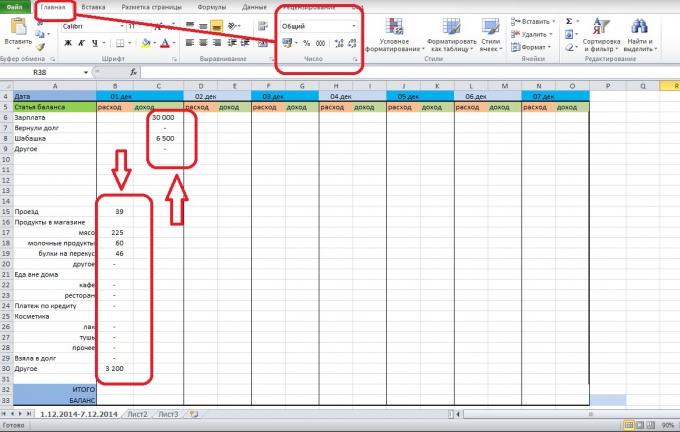

Запишите все доходы и расходы за день в соответствующие графы так, чтобы данные по статьям расходов были записаны в столбце "расходы" по соответствующей дате. Тоже самое проделайте с данными по доходам. Для форматирования числовых данных используйте вкладку Главная, раздел Число.

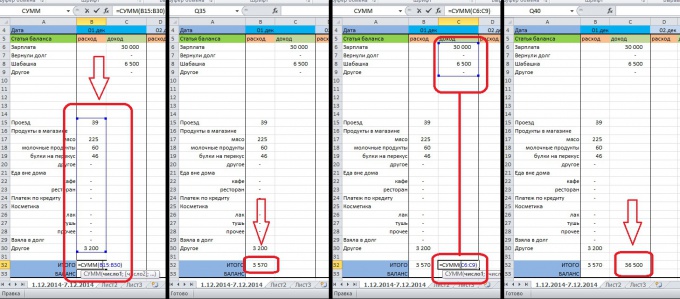

Далее мы оформляем статьи Итого и Баланс, чтобы в них автоматически суммировались доходы и расходы. Для этого нужно выделить ячейку Итого/расход(1.дек) и поставить в ней знак "=", чтобы ввести формулу. Здесь можно использовать простую сумму, набрав "=СУММ". Затем выделите те данные, которые вы хотите просуммировать и нажмите ENTER. Итогом данных действий должно быть появление в ячейке суммы расходов за этот день. Проделайте тоже самое с доходами.

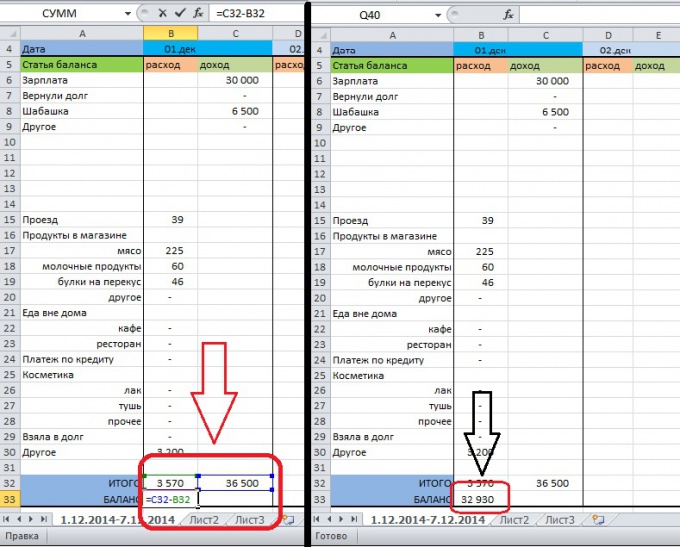

Чтобы вставить формулу в графу баланс, выделите ячейку Баланс/расход или Баланс/доход за 1.дек. Далее поставьте в ней знак "=", выделите ячейку Итого/доход (в строке формул появится номер ячейки), поставьте знак "-" и выделите ячейку Итого/доход. Нажмите ENTER. После этого в ячейке появится ваш доход на 1.дек за минусом расходов. Это те деньги, которые вы можете использовать.

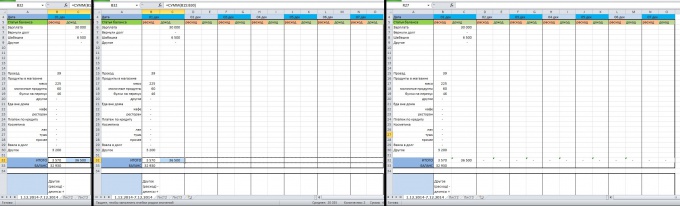

Чтобы не проделывать каждый раз одинаковые операции по внесению формул в строки, выделите ячейки Итого/расход И Итого/доход, затем растяните их до конца таблицы. После этого в строке Итого появятся формулы. Чтобы проверить правильность копирования, выделите любую ячейку в строке Итого и поставьте курсор в строке формул - должна выделиться область суммирования.

Таким же образом распределите формулу из ячейки Баланс. Выделите ее и ячейку рядом, чтобы формула копировалась не в каждую ячейку, а через одну. Растяните ячейку до конца таблицы и проверьте правильность копирования формулы, как в предыдущем шаге.