В любой производственной строительной или другой организации, где есть статья материальных затрат, бухгалтер сталкивается с операцией списания материалов. Для того чтобы грамотно оформить все документы и не допустить нарушений при совершении записи таких хозяйственных операций необходимо предусмотреть в учетной политике метод списания. Законодательством по бухгалтерскому учету допускается учет 4-мя способами:

- По стоимости одной единицы;

- По средней себестоимости;

- Метод ЛИФО;

- Метод ФИФО.

Налоговый учет допускает списание только по 2-м из перечисленных способов, а именно по средней себестоимости или методом ФИФО. Для того, чтобы максимально приблизить бухгалтерский и налоговый учет рекомендуется использование 1-го из способов, так как фиксирование отклонений бухгалтерского и налогового учета процесс достаточно трудоемкий.

Списание материалов по требованию-накладной

Для списания материалов в программе 1С Предприятие версии 8.3 необходимо выбрать метод для списания, зафиксированный в учетной политике организации. Сделать это можно через закладку «Главное», подраздел «Настройки» — «Учетная политика».

Этой кнопкой открывается журнал зарегистрированных документов. Для создания новой учетной политики нужно нажать кнопку «Создать» для корректирования уже существующей двойной клик мыши по нужному пункту из списка.

В открывшимся документе выбираем закладку запасы и способ списания из списка в соответствии с локальным нормативным актом.

Закладка «Материалы заказчика» заполняется только при работе с материалами принятыми от заказчиков. Проведение документа производится кнопкой «Провести и закрыть». Проводки созданные документом можно проверить через кнопку «Дт/Кт».

Кнопка «Печать» позволяет сформировать бумажный носитель в 2-х вариантах:

- Произвольная форма требования-накладной (без указания цены и стоимости);

- Унифицированная форма М-11.

Важно: для отражения передачи материалов в производство в некоторых отраслях, где материальные затраты списываются в соответствии с нормативами, недостаточно одного документа требования-накладной, например, в строительстве необходимо составить форму М-29.

Списание материалов с длительным циклом использования

Для некоторых материальных ценностей, таких как инвентарь, хозяйственные принадлежности, специальная одежда и специальная оснастка законодательство по бухгалтерскому учету не допускает единовременное списание, так как их срок службы равен или превышает 12 месяцев. Отпуск таких товарно-материальных ценностей в производство оформляется в 1С документом «Передача материалов в эксплуатацию», который можно открыть через закладку «Склад», раздел «Спецодежда и инвентарь».

Кнопка открывает список введенных документов, где их можно редактировать или создать новый.

Новая передача в эксплуатацию оформляется кнопкой «Создать». При создании обязательно указать параметр «Склад». В документе имеется 3 закладки в зависимости от субсчета, на котором отражены материальные ценности:

- Спецодежда;

- Спецоснастка;

- Инвентарь и хозяйственные принадлежности.

Позиции в документ вносятся через кнопку «Добавить» либо кнопку «Подбор».

После добавления позиции в документ обязательно указание следующих параметров:

- Физическое лицо;

- Назначение использования;

- Счета учета.

Каждый из параметров можно выбрать из открывающегося списка. Назначение использования заполняется в соответствии с утвержденной учетной политикой организации. Этот параметр можно редактировать или создать новый. При этом обязательно указывается:

- Номенклатурная позиция, для которой устанавливается параметр;

- Наименование, код;

- Количество по норме выдачи;

- Способ погашения стоимости;

- Срок полезного использования;

- Способ отражения расходов.

Погашение стоимости будет происходить в зависимости от выбранного способа:

- Путем начисления амортизации линейным методом;

- Путем единовременного погашения в момент передачи в эксплуатацию;

- Пропорционально объему выпущенной продукции.

Указание способа отражения расходов необходимо для правильного отражения на счетах бухгалтерского учета.

Важно: если параметр не будет указан, не произойдет автоматическое выполнение некоторых регламентных операций.

Проведение документа происходит после нажатия кнопки «Провести» либо «Провести и закрыть». На печать документ можно вывести в 2-х вариантах:

- Унифицированная форма М-11;

- Ведомость учета выдачи по форме МБ-7.

При проведении документа стоимость товарно-материальных ценностей погашается сразу и относится на счета производственных затрат, либо погашение происходит равными частями в течение всего срока эксплуатации. Для отражения начисления амортизации необходимо создание документа «Погашение стоимости материалов». Данная операция создается автоматически при закрытии месяца, либо ее можно открыть или создать через журнал, который находится в разделе «Склад».

После единовременного погашения стоимости материалов они переносятся на забалансовые счета МЦ01, МЦ02, МЦ03. В случаях, когда материальные ценности возвращаются физическим лицом, которому они переданы, возврат оформляется документом «Возвраты материалов из эксплуатации».

В случае полного износа материальных ценностей списание с забалансовых счетов или со счетов учета (если материал не полностью амортизирован) производится документом «Списание материалов из эксплуатации».

Данный документ позволяет вывести на печать унифицированную форму МБ-8.

Важно: для правильного отражения себестоимости списанных материалов необходимо проводить регламентную операцию «Корректировка стоимости номенклатуры», которая автоматически производит редактирование цен, отпущенных в производство ТМЦ, с учетом заданных параметров.

Подбор материалов для списания в 1С:Бухгалтерия (8.3, 8.2, редакции 3.0 и 2.0)

2016-12-07T17:06:05+00:00Часто бухгалтерам требуется сделать списание материалов через требование-накладную на определённую сумму или вообще списать все имеющиеся материалы.

Эта обработка позволяет легко и наглядно подобрать нужное количество нужных материалов, которые висят остатком на нужном счёте (например, 10.1). Обработка подходит одновременно для "двойки" и "тройки".

Покажу на примере.

Открываем обработку. Выбираем организацию, день на который будем делать списание и счёт, с которого будем списывать материалы.

Нажимаем кнопку "Заполнить":

Обработка автоматически заполнила нам табличную часть остатками по счёту 10.1 в разрезе складов на 4 сентября по нашей организации:

Теперь прямо в табличной части убираем ненужные материалы (кнопкой "Удалить" или клавишей "Delete") и корректируем количество оставшихся, если нужно.

Затем нажимаем кнопку "Создать требование накладную" - автоматически создастся документ "Требование-накладная" уже заполненный нашими данными. Получается очень удобно.

Вот сама обработка (отдельная для "тройки" и "двойки"):

Скачать для тройки

Важно#1! Если при открытии обработки возникнет ошибка "Нарушение прав доступа " - о том, что нужно делать. Важно#2!

При возникновении любой другой ошибки

после открытия или в процессе работы обработки - следуйте .

Полезно!

Скачать для двойки

Полезно!С уважением, Владимир Милькин (преподаватель и разработчик ).

Списание материалов в учете - процесс, обладающий определенной спецификой и проходящий по установленным правилам. В данной статье мы рассмотрим:

- как списать материалы в 1С 8.3 Бухгалтерия по шагам;

- правила списания канцтоваров, запчастей и производственных материалов;

- что делать с малоценными быстроизнашивающимися предметами (МБП);

- каким документом списываются материалы из эксплуатации.

Рассмотрим списание материалов в 1С 8.3 на примере канцтоваров, относимых на общехозяйственные нужды.

- бумага «Снегурочка» - 30 шт.;

- дырокол - 3 шт.;

- калькулятор - 3 шт.

Как списать материалы на общехозяйственные нужны в 1С 8.3. Оформите документ Требование-накладная :

- в разделе ;

- на основании документа Поступление (акт, накладная) по кнопке Создать на основании .

На вкладке Материалы укажите МПЗ, передаваемые на нужды организации, и их количество:

- Счет учета заполнится автоматически в зависимости от настроек в регистре сведений Счета учета номенклатуры , но его можно изменить вручную.

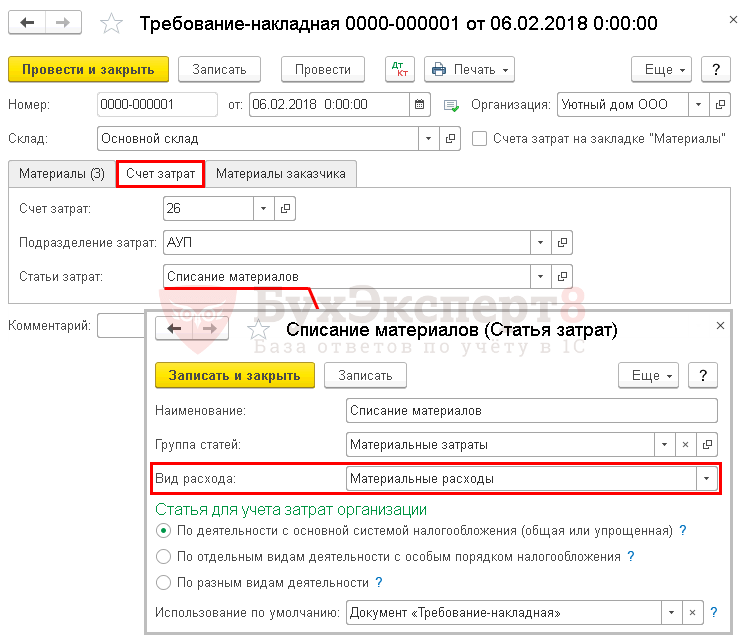

На вкладке Счет затрат укажите соответствующий затратный счет и его аналитику:

- Счет затрат , на котором накапливаются затраты. В нашем примере затраты будут учитываться в составе общехозяйственных расходов по БУ, т. к.материалы списываются на общехозяйственные нужды.

- Подразделение затрат , в которое отпускаются материалы.

- Статью затрат , по которой будут накапливаться затраты с Видом расхода - Материальные расходы .

Проводки по документу

Документ формирует проводки:

- Дт 26 Кт 10.01 - стоимость материалов списана в состав общехозяйственных расходов методом По средней .

Корректировка себестоимости списанных материалов до средневзвешенной себестоимости

Корректировка себестоимости осуществляется автоматически при выполнении в разделе Операции - Закрытие периода - Закрытие месяца .

Корректировка скользящей до средневзвешенной себестоимости осуществляется только в тех случаях, когда по выбывшим МПЗ есть поступления в течения месяца после их выбытия.

Документ формирует проводку:

- Дт 26 Кт 10.01 - корректировка скользящей себестоимости до средневзвешенной себестоимости.

Нюансы: списание запчастей

На счете 10.05 «Запчасти» учитываются запчасти для ремонта, замены изношенных частей машин, оборудования.

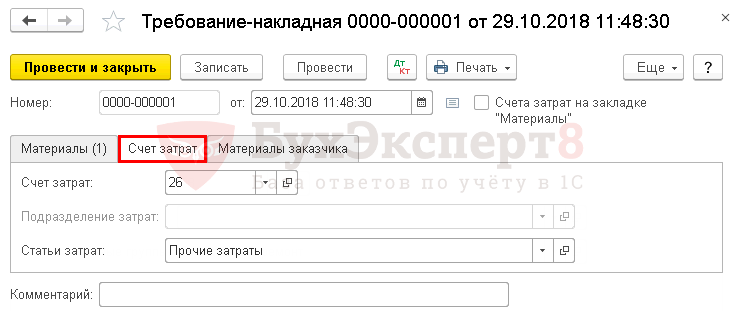

Как списать запчасти в 1С 8.3? Аналогично тому, как списываются общехозяйственные материалы: документом Требование-накладная .

В данном случае главное определить, на какие затраты списываются запасные части, и корректно заполнить вкладку Счет затрат .

Если запчасти используются на исправление брака, то вкладку Счет затрат заполните следующим образом:

Например, если списываются шины автомобиля, используемого в общехозяйственных целях, то вкладку Счет затрат заполните так:

Вид расхода статьи затрат - Прочие расходы , т.к. затраты на содержание служебного транспорта учитываются в составе прочих (косвенных) расходов в НУ (пп. 11 п. 1 ст. 264 НК РФ).

Нюансы: списание материалов при строительстве

Проводки по документу

Документ формирует проводки

- Дт Кт – стоимость материалов учтена при формировании первоначальной стоимости ОС.

Списание материалов в производство

Списать материалы в производство можно несколькими способами:

- документом Требование-накладная в разделе Производство – Выпуск продукции – Требования-накладные ;

- в разделе Производство – Выпуск продукции – отчеты производства за смену .

Требование-накладная

Документ Требование-накладная используется, если материалы списываются общим количеством в производство, без разделения на определенный выпуск продукции.

Организация производит обувь женскую.

- заготовки для подошвы - 2 000 шт.;

- ткань - 500 м².

Учет ведется с использованием субконто Продукция на счете . При расчете себестоимости применяется плановая стоимость готовой продукции.

В учетной политике организации по БУ и НУ установлен способ списания материалов по средней себестоимости.

Оформите документ Требование-накладная в разделе Склад - Склад - Требования-накладные .

Если используете субконто Продукция на счете , то снимите флажок Счет затрат на закладке «Материалы» . Эту аналитику можно заполнить только на вкладке Счет затрат .

- на вкладке Материалы укажите данные об использованных материалах, их количестве, счете учета;

- на вкладке Счет затрат

заполните:

- Счет затрат - счет «Основное производство», т.е. счет на котором учитываются прямые расходы, относящиеся к выпуску продукции;

- Номенклатурные группы - вид продукции, в нашем примере Обувь женская ;

- Статьи затрат - статья затрат Вид расхода в НУ - Материальные расходы ;

- Продукция - готовая продукция, на выпуск которой будут использованы материалы.

Проводки по документу

Документ формирует проводки:

- Дт Кт 10.01 - стоимость материалов списана на производственные расходы по методу По средней .

Если Вы являетесь подписчиком системы БухЭксперт8, тогда читайте дополнительный материал по теме:

Отчет производства за смену

Разберем нюансы списания материалов при выборе .

23 января произведена продукция Босоножки женские «Кейт» (1 000 пар.). Материалы списаны в производство по спецификации №1, норма расхода на 1 пару:

- заготовки для подошвы - 2 шт.;

- ткань - 0,5 м².

В нашем случае списание оформляем непосредственно в момент выпуска продукции (выпуск ГП).

Выпуск ГП отразите документом Отчет производства за смену в разделе Производство – Выпуск продукции – Отчеты производства за смену .

В документе укажите Счет затрат , на котором учитываются прямые расходы и наименование готовой продукции.

В этом документе списание материалов осуществляется на вкладке Материалы . Если вы заполнили на вкладке Продукция графу Спецификации , то по кнопке Заполнить вкладка Материалы автоматически заполнится данными об использованных материалах, их количестве, счетах учета, статье затрат, продукции и номенклатурной группе .

Если учет затрат по продукции не ведете, а в субконто Продукция не удалено, то графа Продукция заполнится автоматически и ее надо очистить вручную.

Проводки по документу

Документ формирует проводки:

- Дт 43 Кт - оприходована продукция;

- Дт Кт 10.01 - стоимость материалов списана на производственные расходы методом По средней .

Если в течение месяца после списания материалов будут еще их поступления на склад, то рассчитанная себестоимость при списании МПЗ в конце месяца .

Если Вы являетесь подписчиком системы БухЭксперт8, тогда читайте дополнительный материал

Ведется на субсчетах, подчиненных счету 10 «Материалы». Они имеют субконто «Номенклатура», также для большинства этих счетов возможно включение субконто «Партии» и «Склады». В разрезе субконто осуществляется аналитический учет:

Тогда в документах будут автоматически устанавливаться счета учета согласно правилам бухучета для материалов (счета учета номенклатуры доступны из справочника «Номенклатура»):

Получение материалов отражается стандартным документом « ». Документ доступен в разделе «Покупка». При поступлении материалов, как и при поступлении на предприятие товаров, следует выбрать вид документа «Товары (накладная)» или «Товары, услуги, комиссия» (в последнем случае материалы заносятся на вкладке «Товары»).

Счет учета устанавливаются автоматически, если для номенклатуры был указан вид «Материалы», или выбираются вручную:

Получите 267 видеоуроков по 1С бесплатно:

Документ выполняет проводки бухучета в Дт счета 10, а также, для организации — плательщика НДС, в Дт 19.03 («НДС по приобретенным МПЗ»). Доступна печать приходного складского ордера (М-4).

Как оформить поступление материалов в 1С, смотрите в нашем видео:

Списание материалов в производство

Передачу материалов и сырья в производство и их списание на затраты отражают документом « », доступным в разделах «Производство» или «Склад». На закладке «Материалы» нужно указать материалы, их количество, счет учета (последний может заполняться автоматически или вручную). Стоимость материалов при списании рассчитывается во время проведения документа согласно (по ФИФО либо по средней стоимости):

На закладке «Счет затрат» требуется выбрать счет, на который списываются материалы, и его аналитику (субконто):

Если материалы должны быть списаны на разные счета или в разных аналитических разрезах (статьи затрат, подразделения и др.), нужно поставить отметку «Счета затрат на закладке «Материалы» и указать параметры списания на этой закладке в появившихся графах в табличной части.

Закладка «Материалы заказчика» служит только для отражения переработки .

Документ делает проводки по Кт счета 10 в Дт выбранного счета затрат. Доступна печать формы требования-накладной М-11 и не унифицированной формы.

Смотрите наше видео по списанию материалов в 1С на примере канцтоваров:

Реализация материалов

Регистрируется типовым документом «Реализация (акты, накладные)», который доступен в разделе «Продажи». Как и при реализации товаров, необходимо выбрать вид документа «Товары (накладная)» или «Товары, услуги, комиссия» (тогда материалы заносятся на вкладке «Товары»).

Реализация материалов должна учитываться в бухучете на счете 91 «Прочие доходы и расходы»: выручка отражается по кредиту субсчета 91.01 «Прочие доходы», а расходы (себестоимость материалов, НДС) – по дебету субсчета 91.02 «Прочие расходы». Если для номенклатуры был указан вид «Материалы», счета учета устанавливаются в документе автоматически.

Но субконто счета 91.01 – статья доходов и расходов – не заполняется, о чем говорит «пустое место» в графе «Счета учета». Следует нажать ссылку в этой графе и в открывшемся окне вручную выбрать статью прочих доходов и расходов (в случае необходимости добавить новую статью, указав вид статьи «Реализация прочего имущества»):

В 1С Комплексной автоматизации 2 для таких случаев предусмотрена настройка параметров производственного подразделения. Мы можем использовать списание затрат на выпуск по правилам распределения:

Эта настройка запретит вводить документ «Списание затрат на выпуск». Но зато мы сможем материалы, переданные в незавершенное производство, распределять на выпуски по правилам распределения. Это делается в специальном рабочем месте «Распределение материалов и работ на себестоимость продукции» ежемесячно.

Вроде бы вот и весь ответ.

Но, все-таки, интересен ответ на вопрос про документ «Списание товаров». А можно ли? И что будет?

В чем разница между документами «Списание затрат на выпуск» и «Списание товаров»?

Списание затрат на выпуск

Документ «Списание затрат на выпуск» всегда привязан к документу «Выпуск продукции и выполнение работ». Этот документ списывает в себестоимость продукции материалы из незавершенного производства.

С точки зрения бухгалтерского учета это проводки Д43 К20. А с точки зрения экономики - это прямые затраты. И их можно отнести на себестоимость количественно.

То есть списание материальных расходов на выпуск этим документом имеет следующие особенности с точки зрения пользователя:

Во-первых , обязательно должен предшествовать документ «Передача материалов в производство», так как списать прямые затраты на выпуск мы можем только из незавершенного производства,

Во-вторых , материалы в незавершенном производстве ведутся в количественном учете,

И в-третьих , в себестоимости выпущенной продукции можно будет увидеть количество, которое относится на конкретную продукцию.

Списание товаров

Документ «Списание товаров» списывает ТМЦ со склада сразу на статью расходов, а не в незавершенное производство. То есть наши материалы упадут на косвенные расходы и в учет расходов пойдет только сумма.

Причем мы можем настроить статью, указав в ней тип расходов «Производственные расходы», подобрать подходящее правило автоматического распределения на выпуск и отнести эти расходы на 20 счет. Как производственные.

Сумма этих материальных расходов распределится на выпуск по указанным в статье правилам.

И в конечном счете в себестоимости мы получим сумму расходов, распределенную на выпуск в этом периоде. Количественный учет таких расходов не ведется. Оставить их в НЗП нельзя. Зато нет необходимости каждый месяц относить материалы на конкретный выпуск, как при распределении.

Здесь важно правильно подобрать базу распределения, чтобы затраты распределялись насколько возможно справедливым образом.

С этим вроде все ясно. Но вернемся к распределению материалов на себестоимость выпуска через рабочее место «Распределение материалов на выпуск». В чем разница и что предпочтительнее?

Списание товаров vs Распределение материалов и работ

Обработка «Распределение материалов и работ» формирует одноименный документ распределения и в целом функции «Списания товаров» и «Распределения материалов и работ» в программе схожи: и то, и другое распределяет материальные затраты на выпуск, как косвенные, по каким-то правилам.

Но есть и различия, которые в некоторых случаях будут иметь решающее значение:

Во-первых , «Распределение материалов и работ» распределяет на себестоимость только те материалы, которые были предварительно переданы в незавершенное производство. То есть так можно распределить только 20 (23) счет.

А вот «Списание товаров» списывает материалы со склада на статью расходов и может списывать на любые счета косвенных расходов, с которых эти расходы распределятся на себестоимость продукции.

Во-вторых , «Распределение материалов и работ» забирает материалы из незавершенного производства и умеет материалы оставлять в незавершенном производстве. То есть этот механизм можно использовать, когда есть незавершенка на конец периода.

А используя списание товаров мы материалы списываем сразу в расходы. Этот механизм не может применяться для тех случаев, когда необходимо отслеживать движение материалов в незавершенном производстве и учитывать остатки НЗП.

В-третьих , «Распределение материалов и работ» предполагает, что пользователь настраивает распределение каждого материала в конце каждого месяца. Иногда это бывает довольно утомительно. Но позволяет распределять каждый материал хоть вручную на конкретные выпуски.

«Списание товаров» использует списание на статью расходов. Программа умеет распределять статьи расходов по базе и создавать документ распределения сама, без участия пользователя.

Ну и последнее, не забываем про количественный учет. В количественном отношении распределить материалы на себестоимость сможет только «Распределение материалов и работ».

В итоге мы выяснили, что:

1. Для случая, когда списывать материалы на каждый выпуск невозможно, в «1С Комплексной автоматизации 2» есть специальный механизм: «Распределение материалов и работ». Он позволяет распределять материалы из незавершенного производства по правилам.

2. Да, документ «Списание товаров» можно использовать для списания материалов, как косвенных на себестоимость продукции если:

- Не важен количественный учет

- Нет остатков НЗП

В этом случае он может оказаться удобнее, так как не требует ежемесячного участия пользователя в процессе распределения.

Учитесь каждый день и меняйте свою жизнь к лучшему!