Форма действующего бланка бухгалтерского баланса установлена приказом Минфина России от 02.07.2010 № 66н. Причем с 01.06.2019 форма баланса действует в редакции приказа Минфина от 19.04.2019 № 61н. Ключевые изменения в нем (а также в другой отчетности) таковы:

- теперь отчетность можно составлять только в тыс. руб., миллионы в качестве единицы измерения больше использовать нельзя;

- ОКВЭД в шапке заменен на ОКВЭД 2;

- в бухгалтерском балансе нужно указывать сведения об аудиторской организации (аудиторе).

Отметку об аудиторе нужно ставить только тем фирмам, которые подлежат обязательному аудиту. Налоговики будут использовать ее как для наложения штрафа на саму организацию, если она проигнорировала обязанность пройти аудит, так и для того, чтобы знать у какого аудитора им истребовать сведения по организации в порядке ст. 93 НК РФ.

Более существенные изменения произошли в форме 2. Подробнее о них см. .

Приказ 66н предлагает нам два варианта формы бухгалтерского баланса:

- полную, содержащуюся в приложении 1;

- упрощенную, приведенную в приложении 5.

Упрощенную форму бухгалтерского баланса могут применять те юрлица, у которых есть право на ведение упрощенного учета (СМП, НКО, участники проекта «Сколково»).

Подробнее об упрощенной отчетности читайте в материалах:

- «Упрощенная отчетность малого бизнеса»;

При этом за организациями сохраняется право самостоятельно разработать бланк бухгалтерского баланса, соблюдая основные требования, предъявляемые к этому документу:

- составление его на основе данных счетов бухгалтерского учета в соответствии с действующими ПБУ;

- полнота и достоверность;

- обеспечение необходимого уровня детализации;

- возможность отражения данных по состоянию не только на отчетную дату, но и на последний день двух предшествующих лет;

- возможность отражения необходимых пояснений по конкретным строкам;

- соблюдение порядка кодирования строк в соответствии с требованиями Госкомстата.

О требованиях, предъявляемых к бухгалтерскому балансу, читайте в статье «Каким требованиям должна удовлетворять бухотчетность?» .

Напомним, что начиная с 2013 года обязательным для представления в ИФНС является только годовой баланс. В нем отчетные данные приводятся на 31 декабря трех последних лет (отчетного года и двух предшествующих).

Если баланс составляется на какую-либо промежуточную дату с использованием стандартного бланка бухгалтерского баланса, то данные на эту дату отражаются в графе, которая в годовом балансе предназначена для последнего дня отчетного года.

Где найти образец бланка бухгалтерского баланса

Где же скачать бланк бухгалтерского баланса, чтобы не ошибиться с актуальной формой? Скачать бухгалтерский баланс можно в любой справочно-правовой базе. Также возможность формирования бухгалтерской отчетности присутствует в бухгалтерских программах, из которых при необходимости можно скачать бухгалтерский баланс.

Кроме того, можно посмотреть бланк бухгалтерского баланса на нашем сайте и при необходимости скачать его.

Образец бухгалтерского баланса упрощенной формы и его бланк также есть на нашем сайте.

Где смотреть пример заполнения баланса

Пример бухгалтерского баланса, составленного как по полной, так и по упрощенной форме, можно также найти на нашем сайте, например, в этой статье .

Примером бухгалтерского баланса может служить форма, автоматически заполненная в бухгалтерской программе. Следует только помнить о необходимости сверки данных такой отчетности с остатками на счетах бухучета и о соблюдении других правил заполнения бухгалтерского баланса:

- дебетовые и кредитовые остатки по счетам баланса показываются развернуто;

- ОС и НМА отражаются по остаточной стоимости;

- ТМЦ показываются по стоимости за вычетом резервов;

- проценты по долгосрочным кредитам относятся к краткосрочной задолженности;

- проценты по финвложениям отражаются в составе расчетов с контрагентом;

- суммы НДС, начисленного от полученных авансов, могут уменьшать задолженность перед покупателями по этим авансам.

О некоторых нюансах составления бухгалтерского баланса читайте в материале «Составляем бухгалтерский баланс» .

О вариантах отражения НДС в балансе читайте в статье «Как отражается НДС в бухгалтерском балансе?» .

Итоги

Бланк бухгалтерского баланса, предлагаемый Минфином России, разработан в двух вариантах: полном и упрощенном. Право на применение второго из них есть у юрлиц, ведущих упрощенный учет. Процедура заполнения баланса предполагает соблюдение ряда требований как к ней самой, так и к данным, на основе которых она осуществляется. С 01.06.2019 обе формы действуют в новой редакции.

Все фирмы независимо от их правового статуса и системы налогообложения обязаны сдавать бухгалтерский баланс. В статье бланк формы 1 с кодами строк (можно скачать в экселе), а также образец заполнения.

Внимание! Заполнить бухгалтерский баланс онлайн и вывести его на печать вы можете в программе БухСофт. Попробуйте бесплатно:

Заполнить баланс онлайн

При самостоятельной подготовке вам обязательно понадобятся бланк и образец заполнения:

Форма бухгалтерского баланса

Этот документ характеризует финансовое положение фирмы на отчетную дату. Минфин утвердил типовую форму бухгалтерского баланса 2 июля 2010 года приказом № 66н (см. приложение 1). Она состоит из двух частей.

- Актив. Предназначен для отражения всего принадлежащего компании имущества, а также долгов контрагентов (например, ОС, НМА, запасы, дебиторская задолженность, денежные средства и прочие активы).

- Пассив. Предназначен для отражения источников появления активов (например,уставный или добавочный капитал, привлеченные средства, внешние обязательства).

Вести бухгалтерский учет удобно в . Она подходит для ИП и ООО. Программа включает в себя выгрузку проводок в 1С и автоматическое формирование всей налоговой и бухгалтерской отчетности. Попробуйте бесплатно:

Итоги по активу и всегда должны быть равны итогам по пассиву.

Показатели формы баланса разделены на группы статей (например, «Основные средства», «Дебиторская задолженность»). Фирма вправе самостоятельно детализировать эти показатели в зависимости от их существенности.

Показатель считается существенным, если без информации о нем нельзя правильно оценить финансовое положение компании. Уровень существенности фирма также вправе определить самостоятельно. Его значение нужно закрепить в учетной политике для целей бухгалтерского учета.

При детализации показателя под ним вводят дополнительные строки. Они должны содержать числовые значения, которые входят показатель, предусмотренный типовой формой баланса.

Несущественные показатели можно указать в балансе общей суммой по одной строке и расшифровать в пояснениях к балансу.

Типовая форма бухгалтерского баланса выглядит так:

Кроме того, есть упрощенная форма. Ее вправе использовать:

- малые предприятия;

- фирмы, обладающие статусом участника проекта «Сколково»;

- НКО (кроме признанных иностранными агентами.

Выглядит она так:

Внимание! Сдать бухгалтерскую и налоговую отчетность вовремя вам поможет календарь бухгалтера.

Проверить сроки сдачи отчетности

Образец бухгалтерского баланса

Заполняют форму 1 следующим образом:

Где взять показатели для заполнения формы баланса

В таблице ниже мы собрали данные для заполнения бухгалтерского баланса .

|

Статья баланса |

Код строки типовой формы |

Информация для заполнения |

|

I. Внеоборотные активы |

||

|

Нематериальные активы |

Разница по остаткам счетов:

Остаток на счете 08 (по затратам на принятие НМА к учету) |

|

|

Результаты исследований и разработок |

Разница по остаткам счетов:

|

|

|

Нематериальные поисковые активы |

Остаток счета 08 по затратам на освоение полезных ископаемых (в будущем такие затраты могут быть квалифицированы как НМА) |

|

|

Материальные поисковые активы |

Остаток счета 08 по затратам на освоение полезных ископаемых (в будущем такие затраты могут быть квалифицированы как основные средства) |

|

|

Основные средства |

Разница по остаткам счетов:

|

|

|

Доходные вложения в материальные ценности |

Разница по остаткам счетов:

|

|

|

Финансовые вложения |

Сальдо счетов:

|

|

|

Отложенные налоговые активы |

Сальдо счета 09 |

|

|

Прочие внеоборотные активы |

Сальдо счетов:

|

|

|

Итог раздела I |

1110 + 1120 + 1130 + 1140 + 1150 + 1160 + 1170 + 1180 + 1190 |

|

|

II. Оборотные активы |

||

|

Сальдо счетов:

|

||

|

НДС по приобретенным ценностям |

Сальдо счета 19 «НДС по приобретенным ценностям» |

|

|

Дебиторская задолженность |

Дебетовый остаток счетов:

|

|

|

Финансовые вложения (за исключением денежных эквивалентов) |

Сальдо счетов:

|

|

|

Денежные средства и денежные эквиваленты |

Сальдо счетов:

|

|

|

Прочие оборотные активы |

Дебетовое сальдо счетов:

|

|

|

Итог раздела II |

1210 + 1220 + 1230 + 1240 + 1250 + 1260 |

|

|

1100 + 1200 |

||

|

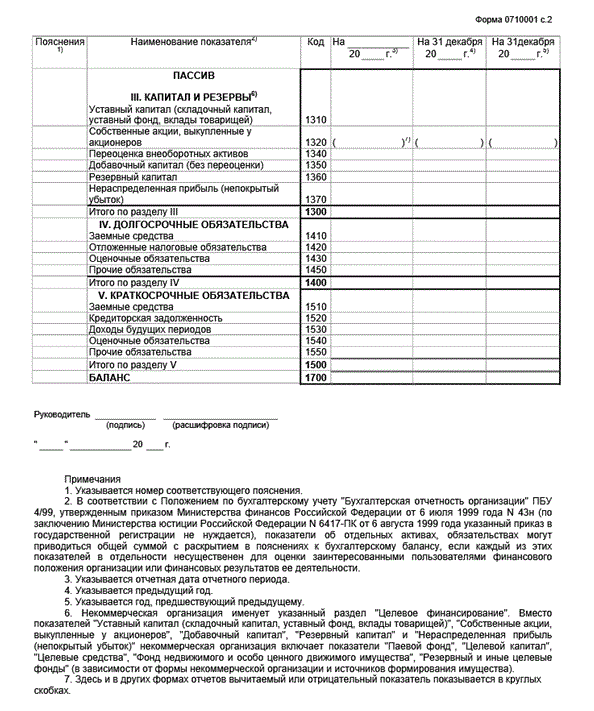

III. Капитал и резервы |

||

|

Уставный капитал, а также складочный капитал, уставный фонд, вклады товарищей) |

Сальдо счета 80 «Уставный капитал» |

|

|

Собственные акции, выкупленные у акционеров |

Дебетовое сальдо счета 81 «Собственные акции (доли)» |

|

|

Переоценка внеоборотных активов |

Сальдо счетов:

|

|

|

Добавочный капитал (без переоценки) |

Сальдо счета 83 «Добавочный капитал» (переоценка не учитывается) |

|

|

Резервный капитал |

Сальдо счета 82 «Резервный капитал» |

|

|

Нераспределенная прибыль (непокрытый убыток) |

Сальдо счета 84 «Нераспределенная прибыль (непокрытый убыток)» (переоценка не учитывается), сальдо счета 99 «Прибыли и убытки» (данные промежуточной отчетности) |

|

|

Итог раздела III |

1310 + 1320 + 1340 + 1350 + 1360 + 1370 |

|

|

IV. Долгосрочные обязательства |

||

|

Заемные средства |

Сальдо счета 67 (суммы основного долга и процентов, которые начислили. Кроме процентов со сроком уплаты на отчетную дату составляющим менее 12 мес. Проценты можно отразить обособленно как расшифровку строк 1410 либо 1510) |

|

|

Отложенные налоговые обязательства |

Сальдо счета 77 |

|

|

Оценочные обязательства |

Сальдо счета 96 (по резервам созданным под события, которые наступят не ранее чем через один год) |

|

|

Прочие обязательства |

Кредитовый остаток счетов:

|

|

|

Итого раздела IV |

1410 + 1420 + 1430 + 1450 |

|

|

V. Краткосрочные обязательства |

||

|

Заемные средства |

Сальдо счета 66 (сумма основного долга и начисленных процентов. Проценты можно отразить обособленно (при необходимости) как расшифровку строки 1510) |

|

|

Кредиторская задолженность |

Кредитовый остаток счетов:

(по краткосрочной кредиторке; НДС с авансов, не учитывается) |

|

|

Доходы будущих периодов |

Сальдо счета 98, остаток по кредиту счета 86 (целевое бюджетное финансирование, гранты, техпомощь и т. п.) |

|

|

Оценочные обязательства |

Сальдо счета 96 (по резервам, созданным под события, которые могут наступить в течение года) |

|

|

Прочие краткосрочные обязательства |

Сальдо счетов:

|

|

|

Итог раздела V |

1510 + 1520 + 1530 + 1540 + 1550 |

|

|

1300 + 1400 + 1500 |

||

Наш обзор посвящен одному из основных отчетных документов в 2017 году – балансу малого предприятия . Что необходимо знать и учесть при его заполнении.

Про бланк

Большинство малых предприятий баланс за 2016 год сдают по форме, утвержденной приказом Минфина России от 02 июля 2010 года № 66н. Его форма по КНД имеет код 0710096. Она действует с отчета за 2015-й год.

Заметим, что совсем не обязательно верстать бухгалтерский баланс малого предприятия строго по этому бланку. Он лишь рекомендован ФНС. При желании или острой необходимости его можно доработать. Однако лучше придерживаться общего вида и основных реквизитов.

Как видно, такую форму баланса малому предприятию значительно проще заполнять, чем стандартный вариант этого отчета, утвержденный тем же приказом Минфина № 66н. Поэтому над вопросом, какой баланс сдавать малым предприятиям , долго никто не раздумывает. Конечно же – упрощенный.

На нашем сайте скачать баланс малого предприятия можно по .

Правила заполнения баланса для малых предприятий

Если представитель малого бизнеса сдает годовой отчет не впервые, то бланк баланса малого предприятия за 2016 год должен включать по каждой строке сумму:

- на отчетную дату отчетного периода (т. е. на 31.12.2016);

- на 31 декабря 2015 года;

- на 31 декабря 2014 года.

Соответственно, сведения и суммы за период 2015 года берут из прошлогодней отчетности. А чтобы внести в упрощенный баланс для малых предприятий показатели за 2016-й год, необходимы, как правило, 2 типа документов:

- оборотно-сальдовая ведомость по всем счетам за 2016-й год;

- выписка о начисленных за 2016-й год процентах по полученным фирмой кредитам и займам (Кт счета 66 «Краткосрочные кредиты и займы» и счет 91 «Прочие доходы и расходы»).

Могут ли быть в балансе субъекта малого предпринимательства пустые строки с прочерками? Очень даже да. Обычно это происходит, когда в оборотно-сальдовой ведомости нет соответствующих сведений для заполнения отдельных строк баланса. И в этом случае бухгалтерские правила допускают проставление прочерков. А именно – пункт 11 ПБУ 4/99.

Если малое предприятие использует не типовую форму баланса, а собственную, то вместо прочерков соответствующие числовые значения просто не приводят.

Отдельная особенность баланса малого предприятия – строки . Какой им присваивать код? Так вот: их нужно брать из таблицы, которая приведена в Приложении № 4 приказа Минфина № 66н.

Имейте в виду, что при заполнении малым предприятием формы баланса должен быть соблюден такой принцип: по укрупненным показателям («Материальные внеоборотные активы» и др.) нужно ставить код исходя из показателя, который имеет наибольший удельный вес.

Когда подошло к концу заполнение бухгалтерского баланса для малых предприятий за 2016 год, не забудьте проверить самое ключевое равенство по всему этому документу – активов и пассивов (стр. 1600 = стр. 1700). Если такового не наблюдается, ищите ошибку.

Отчетная документация необходима каждой фирме, компании, корпорации. В общем, любому предприятию, которое функционирует и выполняет какую-либо деятельность. Бухгалтерский баланс составляется с определенной целью — показать полную картину финансовой ситуации данного предприятии за какой-то отрезок времени, который называется отчетным периодом и может устанавливаться индивидуально в рамках потребностей объекта предпринимательской деятельности.

Пример заполнения формы 1

Первый лист:

Второй лист:

Как сдается бухгалтерский баланс предприятия

Для того чтобы сдать отчетность правильно, необходимо составлять баланс по определенным требованиям. Отвечает им в официальном варианте форма 1. Бухгалтерский баланс по форме 1 заполняют все организации, сдающие отчетность.

Некоторые организации могут усовершенствовать данный бланк с учетом своих потребностей, но общие требования должны быть соблюдены, в том числе должна быть сохранена кодировка данного документа. К ней должны прилагаться пояснения в общем для отчетности порядке.

Форма по ОКУД 0710001 была утверждена соответствующим приказом Минфина №66н как основной пример для составления баланса. Она состоит из двух частей – , в которых и отражается вся основная информация о финансовой деятельности объекта предпринимательства.

Форма 1 при заполнении имеет такие требования:

- Правильность и достоверность вносимой информации.

- Отсутствие ошибок и исправлений.

- Наличие всех необходимых реквизитов при заполнении титульной части.

ОКУД 071001 может быть заполнена суммами в тысячах или миллионах. В том случае, когда обороты компании очень большие, что провоцирует появление в балансе большого количества нулей, компания может выбрать для себя удобное суммовое сокращение с внесением пояснения по нему в сопроводительные документы.

Полную инструкцию, как составить баланс, можно увидеть в этом видео:

Суть бухгалтерского баланса

Составными частями данного вида отчетности являются Актив и Пассив, которые имеют разделы, а в них размещены группы бухгалтерских статей. Бухгалтерский баланс предприятия обязательно должен составляться согласно данной структуре для полноценного отображения всех средств в рамках их принадлежности к статьям, а затем и к разделам.

Все показатели финансового положения являются действующими именно на определенный отрезок времени. Поэтому для составления правильного и объективного мнения по организации стоит рассматривать баланс, актуальный на данное время.

Существуют разные виды , примером которых являются . Именно горизонтальный анализ позволяет составить объективную картину работы организации с течением времени.

Бухгалтерский баланс нужен не только для внутреннего рассмотрения и анализа деятельности. Его еще в обязательном порядке подают в пакете отчетности бухгалтерского характера в налоговую, а также в органы статистики.

Бухгалтерский баланс по форме 1 сдается раз в году в налоговые органы вместе с сопровождающими документами. Некоторые предприятия имеют право сдавать упрощенную форму отчетности, а также не прилагать пояснительных документов. Данное право регулируется Налоговым Кодексом.

Может передаваться в органы налогового контроля самостоятельно или по доверенности через представителя, отправляться по почте письмом с описью вложения, а также передаваться в электронном виде с использованием сети Интернет.

Стоит отметить, что если подача к рассмотрению баланса не происходит вовремя, то на объект предпринимательской деятельности могут быть наложены штрафы. Также к административной ответственности могут привлечь лицо, которое отвечает за отчетность.

Итак, для того, чтобы подать отчетность бухгалтерского направления в налоговые органы, органы статистики, а также для внутреннего рассмотрения, необходим бланк бухгалтерского баланса, который подлежит заполнению ответственным лицом. Этот документ очень важен для составления объективной характеристики финансового состояния организации, а также правильности распределения финансов при ее функционировании. На основании анализа по балансу можно не только составить мнение по состоянию финансов, но и сделать некоторые прогнозы дальнейшей работы.

Скачать в excel быстро и бесплатно актуальный бланк бухгалтерского баланса и заполненный образец 2016. Что нужно не забыть при заполнении баланса предприятия? Самое главное в оформлении основного бухгалтерского отчета организации.

Бухгалтерский баланс — это одна из форма бухгалтерской отчетности, который подлежит обязательной сдаче в налоговый орган и орган статистики. С помощью данного отчета (его еще именуют форма 1) организации отчитываются о своих активах и пассивах, распределяя данные своего бухгалтерского учета между статьями баланса.

Баланс сдается по окончанию календарного года. В частности, в 2016 году следует заполнить бухгалтерский баланс за 2015 год и привести данные бухучета предприятия на последний день налогового периода (31 декабря).

Актуальный бланк утвержден Приказом Минфина от 02.07.2010 № 66н (в ред. Приказов Минфина России от 17.08.2012 № 113н, от 06.04.2015 № 57н). Скачать бланк баланса и образец заполнения за 2015 год можно внизу статьи. Ссылки предоставлены для скачивания бесплатно. Формат документов — excel.

Бухгалтерский баланс за 2015 год нужно сдать в течение трех первых месяцев 2016 года, то есть крайняя дата для сдачи формы 1 — 31 марта 2016 года.

Баланс малого предприятия можно скачать .

Баланс в налоговую можно сдать в любом удобном виде (на бумаге или электронно). Допускается отправка отчета по почте заказным письмом с описью вложения. Дополнительные экземпляр заполненной формы 1 следует направить в Росстат, где зарегистрирована организация.

Бухгалтерский баланс сдается вместе с отчетом о финансовых результатах, который также является обязательной составляющей годовой бухгалтерской отчетности предприятия. Также необходимо заполнить и сдать отчет об изменениях капитала и о движении денежных средств. Ссылки на заполнение этих документов представлены ниже.

Образец заполнения

Заполняя бухгалтерский баланс за 2015 год, следует привести данные за три года — отчетный и два предшествующих. Сведения указываются на основании оборотно-сальдовой ведомости на 31 декабря 2015 года, сведения за предшествующие года следует взять из бухгалтерского баланса за предыдущий год.

Отчет содержит два раздела, в первом отражаются все активы организации с разбивкой по статьям (в зависимости от вида актива); во втором отражаются все пассивы организации, которые также распределяются по статьям.

Пассивы формируют активы, являются источниками их финансирования, потому сумма всех активов должна быть равна сумме всех пассивов.

Итоговая сумма активов выводится в последней строке раздела «активы», данная сумма состоит из общей стоимости внеоборотных и оборотных активов. К внеоборотным относятся все те активы, срок использования которых превышает один год (основные средства, нематериальные активы, капитальные вложения, поисковые активы, долгосрочные финансовые вложения сроком свыше одного года и другие). К оборотным активам относятся те, у которых срок использования менее 1 года (материальные запасы, сырье, товары, дебиторская задолженность, НДС, деньги и их эквиваленты, финансовые вложения на срок менее одного года).

Итоговая сумма пассивов выводится в последней строке раздела «пассивы», данная сумма состоит из общей стоимости собственного капитала организации и ее резервов, долгосрочных и краткосрочных обязательств (кредиты, кредиторская задолженность, заемные средства и пр.).