Уточненная декларация по НДС в обязательном порядке подается при выявлении ошибок, приведших к занижению налога или завышению его суммы, начисленной к возмещению. Подача уточненной декларации по НДС в иных случаях является правом налогоплательщика, а не его обязанностью. Расскажем, как сделать и подать уточненку.

Подача в ИФНС уточненной или корректирующей декларации по НДС позволяет налогоплательщику исправить ошибки, допущенные в ранее сданном варианте этого документа. При выявлении занижения начисленной суммы налога сдача уточненной декларации по НДС обязательна (п. 1 ст. 81 НК РФ). Корректировку декларации по НДС, в которой сумма налога была завышена, законодательство делать не обязывает, но налогоплательщик в ней заинтересован сам.

У налоговой инспекции при проведении камеральной проверки, инициированной по причине подачи уточненной декларации по НДС, уменьшающей сумму налога к уплате, есть право затребовать от налогоплательщика пояснения (п. 3 ст. 88 НК РФ). Пояснения (или расчет) должны содержать обоснование изменений, внесенных в уточненную декларацию по НДС, при этом налогоплательщик должен их предоставить в течение 5 дней после получения такого запроса.

Если корректировочная декларация по НДС подается спустя 2 года после завершения отчетного периода с целью внесений исправлений, то в соответствии с п. 8.3 ст. 88 НК РФ налоговая может затребовать у налогоплательщика не только пояснения по уточненной декларации НДС, но и первичные документы и аналитические регистры.

Подача уточненной декларации по НДС, как правило, влечет за собой истребование пояснений (или наоборот сама уточненка служит ответом на требование налоговиков). С 2017 года такие пояснения ИФНС принимает только в электронном виде (п. 3 ст. 88 НК РФ). Поэтому установленный электронный формат такого представления может служить также и образцом для пояснения к уточненной декларации по НДС, составленного в добровольном порядке и поданного по инициативе налогоплательщика одновременно с уточненной декларацией.

О том, к каким последствиям может привести подача пояснений не в электронном виде, читайте в материале «Пояснения по НДС принимают только в электронном виде» .

Как исправить декларацию по НДС? Как сделать корректировочную декларацию по НДС? Если возникает вопрос, как сделать декларацию по НДС, уточняющую значения уже ранее поданной, то ответ прост: надо составить новую декларацию с правильными суммами. Как заполнить уточненную декларацию по НДС? Нужно внести в нее все значения полностью, а не отобразить лишь разницу между ошибочно поданными и правильными. Таким образом, образец уточненной декларации по НДС — это обычная декларация, только содержащая правильные (уточненные в сравнении с ранее сданным документом) цифры.

Что касается налоговых агентов, то в уточненке они отображают сведения лишь по тем налогоплательщикам, по которым были обнаружены ошибки.

Признаком уточненного документа является специальный код (номер корректировки), который в декларации по НДС необходимо указать на титульном листе в отдельном поле. Номер корректировки соответствует порядковому номеру подаваемой уточненки за налоговый период, в котором были обнаружены ошибки.

Еще один момент, отличающий уточненную декларацию по НДС, — указание в ней признака актуальности в разделах 8 и 9. Код актуальности в уточненной декларации по НДС имеет 2 значения (пп. 46.2, 48.2 Порядка заполнения, утвержденного приказом ФНС России от 29.10.14 № ММВ-7-3/558@):

- 0 — если в исходном варианте декларации разделы 8, 9 не заполнялись или в них вносятся изменения;

- 1 — если эти разделы не требуют корректировки данных.

Внесение изменений требует заполнения приложений к разделам 8, 9. Особенности оформления этих разделов и приложений к ним описаны в письме ФНС России от 21.03.2016 № СД-4-3/4581@.

О часто встречающихся ошибках в заполнении декларации читайте в статье «Налоговики обобщают ошибки: проверьте свою декларацию по НДС» .

ВАЖНО! Уточненная декларация заполняется на бланке той формы, которая действовала в периоде, за который вносятся изменения (п. 5 ст. 81 НК РФ). Также следует учесть при подаче уточненки, по которой можно будет судить о переплате налога, что налоговая возмещает излишне уплаченную сумму налога (или делает зачет) только в том случае, если еще не прошло три года с даты уплаты «лишнего» налога (п. 7 ст. 78 НК РФ).

Подать уточненку для получения вычета по НДС можно в пределах 3 лет после того, как товары (работы, услуги, имущественные права) приняты на учет или ввезены на территорию России (п. 1.1 ст.172 НК РФ).

В случае подачи уточнений за тот период, в котором подавалась единая (упрощенная) форма декларации, следует подать обычную (полную) форму декларации, но указать на ней, что это уточненка. Это делается, если указываются подлежащие налогообложению операции, по которым раннее (в отчетном периоде) подавалась информация об их отсутствии. Эту норму разъяснил Минфин России в своем письме от 08.10.2012 № 03-02-07-1-243.

Если налогоплательщик изменил адрес регистрации и перешел на обслуживание в другую ИФНС, то уточненка подается в новую налоговую, но в самом бланке указывается код ОКТМО (ОКАТО) прежней территориальной налоговой службы (письмо УФНС РФ по г. Москве от 30.10.2008 № 20-12/101962).

Порядок подачи уточненки в 2019 году

Как подать уточненную декларацию по НДС? Существуют ли сроки подачи уточненной декларации по НДС? В настоящее время у налогоплательщиков имеется обязанность сдавать налоговые декларации в электронной форме. В соответствии с п. 5 ст. 174 НК РФ декларации, поданные на бумажных носителях вместо обязательного электронного формата, считаются неподанными.

Эти нормы касаются и уточненных деклараций (письмо ФНС России от 20.03.2015 № ГД-4-3/4440@). Поэтому в 2019 году их тоже подают в электронном формате.

А вот конкретных сроков для подачи уточненки нет. При этом лучше сдать ее сразу после самостоятельного выявления ошибки, поскольку обнаружение этой ошибки налоговым органом может привести к штрафу.

Последствия подачи уточненки

Если уточненка подается в период, когда еще не истек срок подачи отчетной декларации, тогда она считается не уточненной, а поданной вовремя (п. 2 ст. 81 НК РФ). Если уточняющая декларация подается после завершения периода, отведенного для подачи отчета, но до окончания момента уплаты налога, тогда налогоплательщик может избежать ответственности, если эту ошибку не обнаружил раньше налоговый орган.

Избежать привлечения к ответственности при подаче уточненки после завершения срока для уплаты налога можно, если:

- до подачи такой уточняющей декларации были уплачены недоимка по налогу и пени по уточненной декларации по НДС;

- налоговый орган не обнаружил этой ошибки, если проводилась проверка до подачи уточненки.

Платежное поручение на доплату НДС по уточненной декларации составляют по обычной форме, указывая в нем тот период, за который делается доплата, и вид платежа, соответствующий погашению задолженности (ЗД вместо ТП).

Если подается уточненная декларация в момент проведения камеральной проверки по предыдущей декларации, тогда налоговая должна прекратить начатую проверку (п. 9.1 ст. 88 НК РФ). Теперь камеральная проверка может быть начата уже по факту подачи уточненки.

О том, может ли иметь последствия нарушение инспекцией срока камеральной проверки, читайте в публикациях:

- «Как наказать налогового инспектора за нарушение сроков проверки» ;

- «Инспекция затянула камералку. Есть ли шанс отменить решение?» .

В случае подачи уточненки и уплате недоимки, но неоплате пени, на налогоплательщика налагается штраф (постановление Президиума ВАС РФ от 26.04.2011 № 11185/10).

Налоговая инспекция может назначить повторную выездную проверку при подаче налогоплательщиком уточненной декларации, уменьшающей сумму НДС, после завершения предыдущей выездной проверки и составления акта по ее результатам (подп. 2 п. 10 ст. 89 НК РФ, письмо Минфина России от 21.12.2009 № 03-02-07/2-209 и постановление Президиума ВАС от 16.03.2010 № 8163/09).

По отношению к налогоплательщикам, контроль за которыми осуществляется в форме налогового мониторинга, при подаче ими уточненной декларации с уменьшением суммы налога к уплате также может быть назначена выездная проверка (подп. 4 п. 5.1 ст. 89 НК РФ).

О том, как проводится выездная проверка, читайте в материале «Порядок проведения выездной налоговой проверки (нюансы)» .

Итоги

Налогоплательщик подает уточненную декларацию в случае обнаружения ошибок после окончания налогового периода, которые привели к уменьшению/увеличению суммы налога. Уточненка составляется на бланке той формы, которая действовала в корректируемом периоде, и подается в ИФНС в электронном формате. Если в результате исправления ошибки образовалась недоимка по налогу, то следует ее погасить вместе с уплатой пени до момента подачи уточненной декларации. А если при подаче уточненки образуется переплата по налогу, не исключена вероятность проведения выездной проверки по нему. С 2017 года письмо к уточненной декларации по НДС (пояснения) может подаваться только в электронном виде по установленному формату.

В 2004 году на страницах нашего журнала была опубликована статья "Исправляем ошибки как профессионалы". Статистика просмотров этого материала показала, что рассмотренные в ней вопросы интересны и актуальны до сих пор - не зря говорят, что "не ошибается тот, кто ничего не делает". Практика показывает, что наибольшее количество ошибок, а соответственно и претензий со стороны налоговых органов возникает по налогу на добавленную стоимость. В рамках данной статьи рассмотрим ряд довольно типичных ситуаций, с которыми нередко "сталкивается" бухгалтер в ходе своей профессиональной деятельности. Кроме того дополнительно рассмотрим основные принципы исправления учетных ошибок в программах семейства "1С:Предприятие 8".

Неправомерное предъявление НДС к вычету

.

Особенности выявления и исправления ошибок по НДС

Основными причинами неправильного исчисления НДС могут являться:

- неправильное определение налоговой базы;

- неправомерное применение освобождения по НДС в отношении отдельных операций;

- ошибочное применение ставки по НДС;

Наиболее часто вопросы и ошибки возникают именно в части предъявления НДС к вычету, что вполне объяснимо. Ведь на правомерность и своевременность предъявления НДС к вычету влияет множество факторов. Рассмотрим некоторые из них и попытаемся разобраться, когда действительно идет речь о нарушении установленного порядка и внесение исправлений в бухгалтерский и налоговый учет необходимо, а когда, несмотря на возможные претензии со стороны налоговых органов, бухгалтер поступает в рамках требований налогового законодательства.

Счет-фактура составлен с нарушениями установленного порядка

Нарушение в порядке оформления счетов-фактур является наиболее "популярным" основанием для доначисления по итогам проведенной проверки сумм НДС в связи "с неправомерным предъявлением НДС к вычету". Однако прежде необходимо напомнить, что же следует рассматривать в качестве нарушения порядка составления счета-фактуры.

В пункте 2 статьи 169 НК РФ определено, что не могут являться основанием для принятия предъявленных покупателю продавцом сумм налога к вычету или возмещению счета-фактуры, составленные и выставленные с нарушением порядка, установленного пунктами 5, 5.1 и 6 статьи 169 НК РФ. При этом невыполнение требований к счету-фактуре, специально не предусмотренных пунктами 5 и 6 этой статьи, не может являться основанием для отказа принять к вычету суммы налога, предъявленные продавцом.

Несмотря на данную норму претензии налоговых органов зачастую сводятся к неправильному написанию названия организации (например, если название в счете-фактуре написано заглавными буквами, а в учредительных документах - прописными, а заглавная только первая буква), сокращенному указанию названия города (например, СПб., а не Санкт-Петербург), не указанию или неправильному указанию почтового индекса и т. п. Можно ли такой порядок заполнения признать ошибочным и требовать внесения исправления в счет-фактуру? По мнению автора - однозначно нет. Ведь порядок применения шрифтов и сокращений, а также требования к написанию адреса налогоплательщика не регламентированы в НК РФ.

Однако количество претензий к аналогичным "нарушениям" из года в год увеличивается. Хочется надеяться, что с выходом Федерального закона от 17.12.2009 № 318-ФЗ, которым введен новый абзац в пункт 2 статьи 169 НК РФ - "Ошибки в счетах-фактурах, не препятствующие налоговым органам при проведении налоговой проверки идентифицировать продавца, покупателя товаров (работ, услуг), имущественных прав, наименование товаров (работ, услуг), имущественных прав, их стоимость, а также налоговую ставку и сумму налога, предъявленную покупателю, не являются основанием для отказа в принятии к вычету сумм налога" - проблем со счетами-фактурами у налогоплательщиков станет меньше.

Стоит напомнить, что нельзя рассматривать в качестве ошибок наличие дополнительных реквизитов (см. письма Минфина России от 26.07.2006 № 03-04-11/127, от 21.01.2008 № 03-07-09/06).

В случае, если действительно при заполнении счета-фактуры допущена ошибка, то следует обратить внимание на порядок ее исправления, предусмотренный пунктом 29 Правил ведения журналов учета полученных и выставленных счетов-фактур, книг покупок и книг продаж при расчетах по налогу на добавленную стоимость, утвержденных Постановлением Правительства РФ от 02.12.2000 № 914 (далее - Постановление № 914). Данной нормой установлено, что исправления, внесенные в счета-фактуры, должны быть заверены подписью руководителя и печатью продавца с указанием даты внесения исправления. В письме от 06.05.2008 № 03-1-03/1924 ФНС России рекомендовано при внесении продавцами исправлений в счета-фактуры, в которых обнаружены ошибки, зачеркивать неверные показатели в графах или строках такого счета-фактуры, а в свободном поле счета-фактуры указывать "Исправлено:" со ссылкой на конкретную строку или графу и пояснять, что и на что исправлено.

Дополнительно следует отметить, что внесение исправлений в счет-фактуру путем повторного выставления/перевыставления продавцом счета-фактуры по товарам (работам, услугам), в отношении которых ранее был выставлен счет-фактура, с исправлениями, заверенными в установленном порядке, данными Правилами не предусмотрено. Указанные разъяснения приведены в письме Минфина России от 01.04.2009 № 03-07-09/17.

По мнению налоговых органов, в случае исправления (внесения изменений) счетов-фактур вычеты по ним могут быть заявлены только в периоде внесения таких изменений, а не в периоде, которым изначально были датированы счета-фактуры. Вместе с тем суды придерживаются несколько иной позиции. В частности в Определении ВАС РФ от 30.04.2009 № ВАС-4410/09 отмечено, что довод инспекции о том, что предъявление к вычету НДС по исправленным счетам-фактурам может быть осуществлен только в том налоговом периоде, в котором внесены соответствующие исправления, признан несоответствующим главе 21 НК РФ.

Представляет интерес также Постановление ФАС СЗО от 14.03.2008 по делу № А13-2920/2006, в котором судом подтверждена правомерность предъявления НДС к вычету по исправленным счетам-фактурам, частично представленным в налоговый орган до принятия решения по результатам проведенной проверки, а другая часть - в ходе рассмотрения дела в суде.

Следует отметить, что анализ арбитражной практики показывает, что суды в части "замены" счетов-фактур придерживаются лояльного отношения к налогоплательщикам и допускают возможность замены неправильно выставленных счетов-фактур. Например, ФАС Западно-Сибирского округа в Постановлении от 01.06.2009 № Ф04-3209/2009(7601-А45-34) по делу № А45-12409/2008 сделал вывод, что внесение в счет-фактуру изменений в части адреса покупателя путем замены на новый документ не является основанием для отказа в возмещении НДС. При этом суд исходил из того, "что действия налогоплательщика по замене счетов-фактур не повлекли создание иного документа, нетождественного замененному и не породили для общества неблагоприятных последствий в виде утраты права на предъявление документов к вычету НДС; внесение изменений в счета-фактуры в части адреса покупателя путем замены такого счета-фактуры на новый документ, действующее налоговое законодательство не запрещает" . Аналогичный вывод сделан в Постановлении ФАС Московского округа от 07.05.2009 № КА-А40/3784-09 по делу № А40-59223/08-90-231.

Сумма НДС предъявлена не "в том налоговом периоде"

Напомним, что право на вычет сумм НДС, предъявленных по товарам (работам, услугам), использованным для осуществления на территории РФ операций, облагаемых этим налогом, возникает у российского налогоплательщика в том налоговом периоде, в котором соблюдены условия, предусмотренные статьями 171 и 172 НК РФ.

Как правило, при проведении проверок возникают вопросы правомерности предъявления НДС к вычету в более поздний период, чем датирован счет-фактура. В таком случае нередко высказывается позиция о необходимости подачи уточненных налоговых деклараций.

В письме Минфина России от 02.04.2009 № 03-07-09/18 разъяснено, что суммы НДС, предъявленные поставщиками, подлежат вычету в том налоговом периоде, в котором от поставщиков получен счет-фактура. Аналогичные разъяснения были приведены и в письме Минфина России от 13.06.2007 № 03-07-11/160. В случае получения счета-фактуры в более поздние сроки целесообразно дату его фактического получения подтвердить почтовым конвертом, фактом регистрации счетов-фактур в журнале входящей документации и т. п. Анализ арбитражной практики также показывает, что суды в большинстве случаев придерживаются подобной позиции. Так, например, в Постановлениях ФАС Северо-Западного округа от 11.01.2009 по делу № А56-12153/2008 и ФАС Дальневосточного округа от 03.12.2009 по делу № Ф03-6751/2009 при рассмотрении аналогичных ситуаций указано, что НК РФ не ограничивает право налогоплательщика на применение налогового вычета по НДС в более поздний период по сравнению с периодом получения и оприходования товара.

Кроме того, заслуживает внимания разъяснения, приведенные в письме Минфина России от 30.04.2009 № 03-07-08/105. В частности, в письме отмечено, что воспользоваться правом на вычет по НДС можно в течение трех лет с момента окончания соответствующего налогового периода, т. е. речь идет о возможности/правомерности применения вычета НДС в более позднем периоде, чем появилось право на него. Данный вывод сделан Минфином России исходя из анализа пункта 2 статьи 173 НК РФ.

С учетом изложенного, предъявление НДС в более поздний налоговый период не может рассматриваться как ошибка.

Доначисление НДС в результате утраты права на применение спецрежима

Одним из случаев доначисления НДС является утрата права на применение специального налогового режима (УСН или ЕНВД), в результате чего налогоплательщик обязан доначислить НДС по всем операциям по реализации товара, имевшим место с начала квартала, в котором необходимо перейти на уплату налога на прибыль.

Рассмотрим довольно типичную ситуацию. Организация применяет систему налогообложения в виде ЕНВД, например, в отношении услуг по перевозке грузов. В конце квартала оказалось, что организацией фактически использовались для осуществления деятельности 23 транспортных средства, при этом ограничение главой 26.3 НК РФ по применению ЕНВД для данного вида услуг установлено - 20 транспортных средств. Т. е. уплата ЕНВД в данном квартале и соответственно оказание услуг без НДС были неправомерны. Организации необходимо доначислить НДС со всей стоимости реализации услуг по перевозке грузов. Источником покрытия НДС в данном случае будут средства организации, так как в договорах с заказчиками суммы НДС не предусматривались и счета на оплату выставлялись без НДС. При этом уменьшать налоговую базу по прибыли на сумму доначисленного НДС неправомерно.

Таким образом, бухгалтер на основании бухгалтерской справки должен будет сделать следующую проводку:

Дебет 91 субсчет "Прочие расходы"

Кредит 68 субсчет "Расчеты по НДС" - на сумму доначисленного НДС.

Соответственно, возникает необходимость предоставить налоговую декларацию по НДС за данный налоговый период.

Неправомерное предъявление НДС к вычету

При проведении налоговых проверок наиболее часто выявляемым нарушением в настоящее время является неправомерное предъявление НДС в результате совершения сделок с "проблемными" налогоплательщиками. Стоит отметить, что налогоплательщикам рекомендуется в случае самостоятельного выявления фактов работы с "проблемными" налогоплательщиками задекларировать уточненные налоговые обязательства, возникшие в результате принятия мер по снижению налоговых рисков при осуществлении финансово-хозяйственной деятельности.

При этом в приложении № 5 к приказу ФНС России от 30.05.2007 № ММ-3-06/33 "Об утверждении концепции системы планирования выездных налоговых проверок" приведен образец пояснительной записки к уточненной налоговой декларации, "представляемой в связи выявлением фактов ведения финансово-хозяйственной деятельности с высоким налоговым риском" .

Основные принципы внесения исправления при выявлении ошибок

При отражении выявленных ошибок в бухгалтерском и налоговом учете необходимо напомнить следующие общие принципы:

- В бухгалтерском учете исправительные записи вносятся в том месяце, когда выявлено неправильное отражение хозяйственных операций (п. 11 Указаний о порядке составления и представления бухгалтерской отчетности, утвержденных приказом Минфина России от 22.07.2003 № 67н, далее - Указаний).

- В налоговом учете согласно пункту 1 статьи 54 НК РФ при обнаружении ошибок (искажений) в исчислении налоговой базы, относящихся к прошлым налоговым (отчетным) периодам, в текущем (отчетном) налоговом периоде перерасчет налоговых обязательств производится в периоде совершения ошибки. То есть вносить исправления нужно в декларацию за тот налоговый (отчетный) период, в котором была допущена ошибка.

Таким образом, если ошибка допущена и обнаружена в течение одного года, то разный порядок внесения исправительных записей в БУ и НУ не влечет за собой разный порядок формирования бухгалтерской и налоговой отчетности, т. к. бухгалтерская отчетность и большинство налоговых деклараций формируются нарастающим итогом с начала года. Если же ошибка допущена и обнаружена в разных годах, то ее исправление приводит к различиям в порядке заполнения бухгалтерской и налоговой отчетности. Поэтому различаются рекомендации для каждого из этих случаев.

Ошибка допущена и обнаружена в течение одного налогового периода

Если учетная ошибка допущена и обнаружена в течение одного налогового периода, то можно внести исправление в ошибочный документ и перепровести более поздние документы, если это возможно.

Если более поздние документы перепровести невозможно, то можно поступить следующим образом:

- Скопировать рабочую информационную базу (далее - ИБ).

- В копии внести исправления в ошибочный документ.

- Датой начала незакрытого периода внести корректирующие записи в виде ручных проводок и записей в регистры накопления для данных бухгалтерского и налогового учета так, чтобы окончательные результаты в копии и в рабочей ИБ совпадали (меню Операции -> Операции, введенные вручную) .

Ошибка допущена и обнаружена в разных налоговых периодах

Если учетная ошибка допущена и обнаружена в разных налоговых периодах, то также следует скопировать рабочую информационную базу. В копии внести исправления в ошибочный документ.

Датой обнаружения ошибки внести корректирующие записи в виде ручных проводок и записей в регистры накопления для данных бухгалтерского учета так, чтобы окончательные результаты в копии и в рабочей ИБ совпадали.

Датой создания ошибки внести корректирующие записи в виде ручных проводок и записей в регистры накопления для данных налогового учета. Датой начала незакрытого периода внести корректирующие записи в виде ручных проводок и записей в регистры накопления для данных налогового учета так, чтобы окончательные результаты в копии и в рабочей ИБ совпадали.

Рассмотрим более подробно порядок исправления ошибок по НДС.

В случае, если ошибка по НДС связана с занижением налоговой базы по НДС, неправильным применением освобождения или применяемой ставки, то бухгалтеру следует оформить дополнительные листы книги продаж, доначислить сумму НДС (проводкой: Дебет 91 Кредит 68), а также рассчитать и начислить пени за несвоевременную уплату НДС в бюджет (Дебет 99 Кредит 68 субсчет "Расчеты по НДС").

Порядок внесения изменений в случае неправомерного предъявления НДС к вычету рассмотрим на простом примере.

Пример

21 января 2010 года ООО "Магазин 23" приобретено 50 стульев по цене 3 000 руб. за штуку (в т. ч. НДС).

В январе 2010 года данная мебель оприходована, НДС предъявлен к вычету на основании счета-фактуры от 21.10.2010 № 000325.

Бухгалтером были сделаны проводки:

Дебет 10 Кредит 60.1 - 127 118,64 руб.; Дебет 19.3 Кредит 60.1 - 22 881,36 руб.

В мае 2010 года главным бухгалтером организации установлено, что в счете-фактуре указан неправильный адрес поставщика, в связи, с чем принято решение о восстановлении ранее предъявленной суммы НДС к вычету, внесения исправлений в учет и подачи уточненной декларации за I квартал 2010 года.

Пунктом 7 Постановления № 914 предусмотрено, что "при необходимости внесения изменений в книгу покупок запись об аннулировании счета-фактуры производится в дополнительном листе книги покупок за налоговый период, в котором был зарегистрирован счет-фактура до внесения в него исправлений" .

С целью внесения необходимых изменений можно воспользоваться следующим алгоритмом. В журнале операций найдем введенный нами ранее документ Формирование записей книги покупок , скопируем его. В качестве значения даты установим 11.05.2010 (дата выявления ошибки и внесения исправлений).

В табличной части скопированного документа необходимо оставить только строку, подлежащую корректировке. Значение суммы меняем на отрицательное, а корректируемого периода - 21.01.2010, устанавливаем флаг Запись дополнительного листа . Проводим документ.

В случае, если количество записей в книге покупок существенно, возможно, проще ввести новый документ с теми же реквизитами, но с отрицательным значением суммы (см. рис. 1).

Рис. 1

При формировании измененной книги покупок за I квартал 2010 года появляется запись - см. рис. 2.

Рис. 2

В результате проведения описанных выше операций будет получен дополнительный лист книги покупок в виде, представленном на рисунке 3.

Рис. 3

Поставщик вносит исправления в счет-фактуру от 21.01.2010 № 000325. Исправленный счет-фактура поступает в организацию 31 мая 2010 года и отражается в учете. В результате сумма НДС, подлежащая предъявлению в I квартале 2010 года, уменьшена на 22 881,36 руб. Вместе с тем, указанная сумма НДС вновь будет предъявлена к вычету во II квартале 2010 года для чего следует повторно отразить счет-фактуру. Значение даты - 31.05.2010.

В результате всех указанных выше операций в бухгалтерском учете ООО "Магазин 23" нашли свое отражение операции, представленные на рисунке 4. Данные проводки являются "стандартными" и, как правило, существенных проблем при внесении исправлений в бухгалтерский учет не возникает.

Рис. 4

Завершающим этапом исправления выявленных ошибок по НДС является подача уточненной налоговой декларации в соответствии с пунктом 2 Порядка заполнения налоговой декларации по НДС, утвержденного приказом Минфина России от 15.10.2009 № 104н. Таким образом, ООО "Магазин 23" будет необходимо предоставить в налоговый орган уточненную декларация за I квартал 2010 года. При этом перед подачей декларации организации следует уплатить в бюджет сумму налога 22 881,36 руб., а также рассчитать и уплатить сумму пени.

Л.А. Елина, экономист-бухгалтер

Схемы исправления старых ошибок

Как исправить ошибку прошлых периодов в бухучете, налогах и страховых взносах с учетом и официальных, и негласных правил

Ошибки неприятны сами по себе. А если за них могут еще и оштрафовать, совсем невесело. Избежать штрафов можно, если вовремя и правильно все исправить. Эта статья посвящена исправлению ошибок прошлых периодов. Поскольку с текущими периодами, как правило, сложностей не возникает.

Исправляем прошлогодние ошибки в бухучете

Новый Закон о бухучете ничего не изменил в этом вопросе. Таким образом, исправлять ошибки прошлых лет надо по всем знакомой схеме.

1п. 6 ПБУ 22/2010 ; 2п. 3 ПБУ 22/2010 ; 3п. 14 ПБУ 22/2010 ; 4п. 9 ПБУ 22/2010 ; 5подп. 2 п. 9 ПБУ 22/2010 ; 6пп. 6- 8 ПБУ 22/2010

Исправляем налоговые ошибки

Под ошибками мы будем понимать неверный расчет в декларации (уже поданной вами в инспекцию) каких-либо сумм, влияющих на расчет налога. Если же вы нашли какие-то неточности в учете до подачи декларации, то просто исправьте их до ее составления.

Универсальный способ исправления ошибок - представить уточненную декларацию за тот период, в котором ошибка была допущена (далее - «ошибочный» период). Поэтому сразу хотим обратить внимание на особенности составления и представления в инспекцию уточненной декларации:

- составлять ее надо по форме, действовавшей в период совершения ошибк ип. 5 ст. 81 НК РФ ;

- на титульном листе декларации надо указать номер корректировки;

- уточненная декларация должна включать в себя не только исправляемые данные, а все показатели, в том числе и те, которые были изначально верные;

- к уточненной декларации инспекторы часто рекомендуют приложить сопроводительное письмо с описанием сложившейся ситуации и копии платежек, подтверждающих уплату недоимки и пеней (если такая уплата требовалась, например, чтобы избежать штрафо вп. 4 ст. 81 НК РФ ).

Однако конкретный порядок исправления ошибки зависит от вида налога и от того, к чему привела ошибка: к занижению суммы налога или ее завышению.

Ошибки, занизившие налог

Если в результате ошибки сумма налога была занижена, то корректировки надо внести по следующей схеме. Причем не имеет значения, какой именно налог вы занизили.

1пп. 2, 3 ст. 81 НК РФ

(1) Срока для представления уточненной декларации нет. Однако штрафа за занижение налога не будет, только если ошибка обнаружена и исправлена до того, как сама инспекция нашла такую ошибку либо назначила выездную проверку по налогу за этот перио дподп. 1 п. 4 ст. 81 НК РФ

Если вы подадите уточненку, но до этого не заплатите недоимку и пени, то вас могут оштрафовать за несвоевременную уплату налог аподп. 1 п. 4 ст. 81 , ст. 122 НК РФ . Правда, подача уточненки в таком случае может быть смягчающим обстоятельством, сославшись на которое, вы сможете уменьшить штра фподп. 3 п. 1 ст. 112 НК РФ ; Постановления ФАС МО от 16.07.2012 № А40-90732/11-91-391 , от 22.05.2012 № А40-41701/11-91-182 ; ФАС СЗО от 22.05.2012 № А05-8232/2011 .

Ошибки, завысившие налог

Ошибки, которые привели к переплате налогов, можно вообще не исправлять, ведь так вы бюджету хуже не сделаете. Но исправление таких ошибок выгодно самой организации - зачем же понапрасну расставаться с деньгами?

Если вы вносите какие-либо исправления в расчет налога, то должны в случае документальной проверки суметь доказать, что налоговая база прошлого периода была рассчитана неверно. Это означает, что у вас на руках должны быть не просто документы, подтверждающие конкретные доходы или расходы. Вам надо иметь все иные первичные документы, которые были учтены при расчете налога за тот год, в котором допущена ошибка.

Особенности исправления ошибок зависят от вида завышенного налога.

Налог на прибыль и НДС можно исправить двумя способами: или подав уточненку, или исправив их текущим периодом. Но сразу оговоримся: при исправлении ошибок, допущенных при расчете НДС, приводимая ниже схема применима только к тем из них, которые связаны с расчетом налоговой базы. То есть были завышены облагаемые доходы, неправильно применена ставка налога (18% вместо 10%) и так далее.

1Постановление Президиума ВАС от 28.06.2011 № 17750/10 ; Письмо ФНС от 21.02.2012 № СА-4-7/2807 ; 2Письма Минфина от 27.04.2010 № 03-02-07/1-193 , от 23.04.2010 № 03-02-07/1-188 ; 3п. 1 ст. 78 НК РФ

(1) Риск связан с тем, что проверяющие считают: исправление ошибок, приведших к переплате налога, ограничено сроком, отпущенным НК на зачет и возврат налого вп. 1 ст. 78 НК РФ ; Письмо Минфина от 05.10.2010 № 03-03-06/1/627 . Если вы готовы пойти на риск, то он оправдан, только если ошибка привела к переплате налога. Ведь только в этом случае вы соблюдаете все условия для исправления ошибок, предусмотренные НК РФст. 54 НК РФ

(2) Учтите, что уточненная декларация, по которой сумма налога уменьшается, - повод для назначения выездной проверки уточняемого периода (в том числе и повторной)п. 10 ст. 89 НК РФ

Исправить ошибку в расчете налога на прибыль в текущем периоде можно так:

- <если> ошибка связана с неправильным учетом расходов или убытков - отражаете «забытые» расходы и убытки в текущем период еп. 1 ст. 54 НК РФ ; Письмо Минфина от 30.01.2012 № 03-03-06/1/40 :

- <или> как расходы прошлых лет, выявленные в текущем периоде;

- <или> как обычные текущие расходы;

- <если> ранее были завышены облагаемые доходы - признаете ошибочно учтенные суммы в составе внереализационных расходов текущего периода - в качестве убытка прошлых летп. 1 ст. 54 , п. 1 ст. 81 , подп. 1 п. 2 ст. 265 НК РФ .

Исправить ошибку в расчете налоговой базы по НДС в текущем периоде, если ориентироваться на НК, можно такп. 1 ст. 54 НК РФ :

- <если> ошибка связана с неверным выставлением счета-фактуры покупателю/заказчику, то:

- составляете исправительный счет-фактуру в двух экземплярах и заполняете строку 1а «Исправления... »подп. «б» п. 1 Правил заполнения счета-фактуры, утв. Постановлением Правительства от 26.12.2011 № 1137 (далее - Постановление № 1137) ;

- делаете исправительные записи в книге продаж за текущий квартал, для этого:

Первоначальный счет-фактуру регистрируете, отражая суммовые данные с минусом;

Исправленный счет-фактуру регистрируете в обычном порядке;

- <если> ошибка не затронула выставленные счета-фактуры, то корректируете данные книги продаж. К примеру, если в ней был ошибочно зарегистрирован дважды один и тот же счет-фактура, то в книге продаж текущего периода можно зарегистрировать его суммовые данные со знаком минус.

Однако учтите, что данная схема применима для исправления ошибок в НДС, только если ориентироваться на Налоговый кодекс. Ведь в Правилах ведения книги прода жутв. Постановлением № 1137 нет ни слова об исправлении ошибок в текущем периоде. Более того, эти Правила предусматривают регистрацию исправленных счетов-фактур в дополнительном листе книги продаж за квартал излишнего начисления НДСп. 11 Правил ведения книги продаж ; п. 3 Правил заполнения дополнительного листа книги продаж, утв. Постановлением № 1137 . То есть Правила как бы предлагают исправлять все ошибки только в периоде их совершения. За разъяснениями мы обратились к специалистам ФНС.

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

ДУМИНСКАЯ Ольга Сергеевна

Советник государственной гражданской службы РФ 2 класса

“ При необоснованном завышении налоговой базы по НДС в одном из прошлых кварталов (к примеру, при ошибочном включении сумм в облагаемые НДС операции), ошибку нужно исправить. Пункт 1 ст. 54 Налогового кодекса предусматривает возможность исправления таких ошибок в текущем периоде. Однако тогда следовало бы в книге продаж за текущий период отразить операцию со знаком минус. А Правила ведения книги продаж, утвержденные Постановлением № 1137, не предусматривают подобных записей. Поэтому для того, чтобы исправить ошибку в такой ситуации, надо заполнить дополнительный лист книги продаж за тот период, когда была допущена ошибк ап. 3 разд. 4 приложения № 5, утв. Постановлением № 1137 . То есть исправить ее текущим периодом, учитывая утвержденные Правительством Правила, не получится.

Не исключаю, что на местах налоговые инспекторы могут предъявить организации претензии за занижение базы по НДС текущего периода и привлечь к ответственности по ст. 122 НК Р Ф” .

Получается, что налог на прибыль текущим периодом исправлять можно без опаски. А вот про НДС такого однозначно сказать нельзя. Однако нормы НК, несомненно, имеют больший вес, чем Правила ведения книги продаж. И наверняка арбитражные суды с этим согласятся.

Если же ошибка связана с занижением вычетов по НДС, ее нужно исправлять в особом порядке. Ведь вычеты НДС не участвуют в формировании налоговой базы (которая определяется как стоимость реализованных товаров (работ, услуг)п. 1 ст. 154 НК РФ ). Таким образом, принятие вычета, относящегося к прошлому налоговому периоду, не приводит к перерасчету налоговой базы текущего налогового период аПисьмо Минфина от 25.08.2010 № 03-07-11/363 . А значит, приведенная выше схема вообще не применима.

Остановимся подробнее на заявлении забытых вычетов входного НДС - когда вы не отразили счет-фактуру в книге покупок в том периоде, в котором у вас возникло право на вычет.

1Постановления Президиума ВАС от 15.06.2010 № 2217/10 , от 30.06.2009 № 692/09

(1) Минфин считает, что вычет надо заявлять только в том квартале, в котором право на вычет появилось, и действующими Правилами ведения книги покупок не предусмотрена регистрация счетов-фактур в более поздних квартала хПисьма Минфина от 13.02.2013 № 03-07-11/3784 , от 14.12.2011 № 03-07-14/124 . Однако у Высшего арбитражного суда иная позиция, и ее должны придерживаться нижестоящие суд ыПостановления Президиума ВАС от 22.11.2011 № 9282/11 , от 15.06.2010 № 2217/10 , от 30.06.2009 № 692/09

Если же вы отразили счет-фактуру своевременно - в том периоде, в котором у вас появилось право на этот вычет, однако затем обнаружилось, что ошибка допущена в самом счете-фактуре, ситуация складывается следующая. Поставщик должен выставить вам исправленный счет-фактуру. А вам нужно:

- <если> не хотите споров с проверяющим иПисьма Минфина от 02.11.2011 № 03-07-11/294 , от 01.09.2011 № 03-07-11/236 , от 26.07.2011 № 03-07-11/196 :

- снять вычет в прошлом периоде, отразив в дополнительном листе к книге покупок суммы неправильного счета-фактуры со знаком минус;

- подать уточненную декларацию за квартал, в котором был отражен неправильный счет-фактура;

- отразить в книге покупок текущего периода показатели исправленного счета-фактуры;

- <если> готовы поспорить с инспекцией - снять вычет в прошлом периоде (как уже было описано выше), но в том же периоде и принять к вычету НДС по исправленному счету-фактуре. Большинство судов такой подход поддерживаю тПостановления Президиума ВАС от 03.06.2008 № 615/08 , от 04.03.2008 № 14227/07 ; ФАС ЦО от 20.08.2012 № А35-8786/2011 ; ФАС МО от 07.09.2011 № А40-136255/10-129-436 ; ФАС УО от 24.05.2011 № Ф09-1652/11-С2 ; ФАС ПО от 12.04.2011 № А55-14064/2009 . Если исправление ошибки не привело к уменьшению суммы налога, то пени платить вообще не придется. А вот уточненная декларация понадобится (если сумма НДС в ошибочном счете-фактуре не совпадает с суммой налога в исправленном счете-фактуре).

Налог на имущество. Исправить ошибку можно, только подав уточненную декларацию за «ошибочный» период.

Виной тому форма декларации и особенности расчета имущественного налога. Ведь в ней отражается остаточная стоимость основных средств только текущего года. Если вы ошиблись со стоимостью ОС в прошлом году и исправите ее в отчетности по налогу на имущество текущего периода, то у вас будет правильно рассчитан лишь налог за последний квартал. А суммы налога за предшествующие периоды не изменятся.

Земельный налог. И тут не обойтись без уточненки. Ведь декларация по земельному налогу составлена аналогично «имущественной»: в ней невозможно отразить перерасчеты налога за прошлые годы.

Но результат исправления ошибок по налогу на имущество и земельному налогу повлияет на расчет налога на прибыль только в текущем периоде - излишне начисленные ранее суммы земельного и имущественного налога можно включить в доходы на момент обнаружения ошибки. Нет необходимости снимать расходы задним числом, подавая уточненку по прибыли. Ведь ранее вы обоснованно включали начисленные налоги в «прибыльные» расход ыПостановление Президиума ВАС от 17.01.2012 № 10077/11 .

Исправляем ошибки по страховым взносам

Более подробную информацию о том, как составить бухгалтерскую справку, см.: 2010, № 14, с. 65Прежде чем их исправлять, определитесь, а точно ли это ошибка прошлого периода. К примеру, если вы ошибочно начислили работнику в прошлом периоде меньше, чем нужно, на сумму страховых взносов прошлого периода это повлиять не должно. Ведь доначисление дохода вы отразите текущим периодом - и в текущем периоде эта выплата должна быть учтена для целей расчета страховых взносов. В таком случае не нужно ни доплачивать взносы за прошлые периоды, ни начислять и уплачивать пени.

Но если это все же ошибка прошлого периода, за который уже сдана отчетность, и она привела к занижению взносов, ее надо исправлять. Вот какой вариант исправления ошибок, приведших к недоплате взносов, № 212-ФЗ № 212-ФЗ . Можно составить и уточненную отчетность, но ее вам в электронной форме сдать вряд ли удастся. Так что придется подавать ее либо лично, либо отсылать по почте.

При исправлении ошибок не забудьте составить бухгалтерскую справку. В ней надо отразить не только суть выявленной ошибки, но и то, как вы ее исправляете и в каком периоде. Такая справка - первичный документ, обосновывающий ваши записи и в бухгалтерском учете, и в налогово мст. 313 НК РФ ; п. 1 ст. 9 Закона от 06.12.2011 № 402-ФЗ .

Многим бухгалтерам знакома такая проблема, когда входящий НДС из квартала в квартал лезет в документ , при том, что он уже давным-давно был принят к вычету.

Рассмотрим как обнаружить «зависший» НДС, и, главное, как исправить ошибку, а так же:

- причины появления «зависшего» входящего НДС;

- формирование отчетов в 1С для выявления «зависшего» НДС;

- методы исправления ошибки.

В 1С предусмотрена отдельная система регистров НДС, поэтому бухгалтеру часто трудно разобраться с «зависшим» входящим НДС по счету-фактуре поставщика с прошлых периодов. Особенно это важно, когда ведение учета в программе ведется с ошибками.

В этой статье мы очень подробно, шаг за шагом, пройдем весь путь от понимания алгоритма работы программы в части входящего НДС, поиска ошибки и предложим способы для исправления «зависшего» НДС.

Ошибка зависший входящий НДС

Часто бухгалтер считает, чтобы НДС был принят к вычету, достаточно в 1С сделать проводку Дт 68.02 Кт 19 и не важно каким способом она будет сделана. Например, это могут быть:

- ручные проводки по НДС в документе Операция, введенная вручную ;

- ручная корректировка проводок по НДС в документах.

Именно движения по регистрам накопления НДС, а не по счетам бухгалтерского учета, формируют записи в книге покупок и в книге продаж, а также данные для декларации по НДС.

Поэтому для анализа ошибок, связанных с предъявленным поставщиком НДС, будем следить за движениями регистра НДС предъявленный .

Учет входящего НДС, предъявленного поставщиком

Для понимания допущенной ошибки сначала обратим внимание на проведение документа Поступление (акт, накладная) .

Проводки по документу

Документ формирует проводки:

- Дт 19.03 Кт 60.01 – принятие к учету входящего НДС, предъявленного поставщиком.

Так же документ формирует движение по регистру НДС.

- регистр НДС предъявленный – запись вида движения Приход . Это потенциальная запись в книгу покупок. Она ждет выполнения всех условий для права на принятие НДС к вычету в программе.

Схема формирования проводок по НДС при поступлении товара.

Списание НДС

В результате сформированы проводки по списанию НДС только по регистру бухгалтерии.

Схема формирования проводок при списании НДС вручную.

В 1С для отражения принятия НДС к вычету делается две параллельные записи в регистрах по НДС:

- Расход по регистру НДС предъявленный ;

- регистрационная запись в регистре Книга покупок .

Документ Операция, введенная вручную не формирует автоматически таких записей в регистрах, поэтому в результате входящий НДС «зависает» в регистре НДС предъявленный .

Ошибка «зависшего» НДС

При автозаполнении документа Формирование записей книги покупок программа включает для принятия к вычету такой НДС, т.к. пытается автоматически провести Расход НДС по регистру.

Определение суммы зависшего входящего НДС

Для того чтобы поправить ошибки, связанные с «зависшим» НДС, необходимо сначала определить, по каким счетам-фактурам и в каких суммах входящий НДС «завис» в программе.

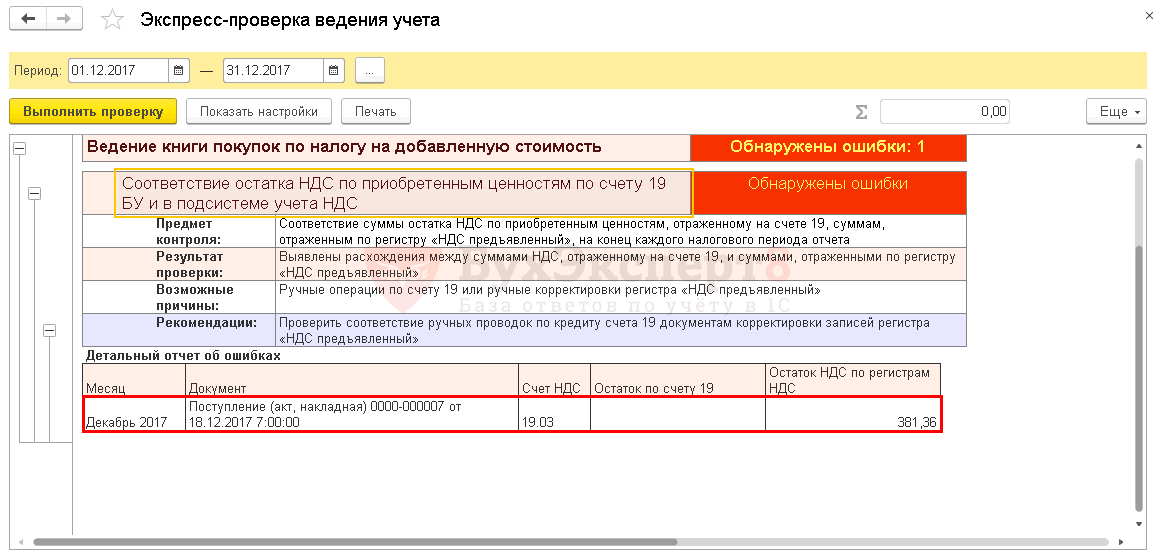

Для этого мы предлагаем воспользоваться отчетом Экспресс-проверка .

Экспресс-проверка

Пошаговая инструкция определения «зависшего» НДС отчетом Экспресс-проверка .

Шаг 1. Откройте отчет Экспресс-проверка : раздел Отчеты – Анализ учета – Экспресс-проверка .

Шаг 2. Выполните настройку для поиска «зависшего» НДС: кнопка Показать настройки – Список возможных проверок — Ведение книги покупок по налогу на добавленную стоимость – флажок Соответствие остатка НДС по приобретенным ценностям по счету 19 БУ и в подсистеме учета НДС .

Шаг 3. Сформируйте отчет по кнопке Выполнить проверку .

Прочие отчеты для выявления зависшего НДС

Для выявления «зависшего» НДС можно так же использовать настройку Универсального отчета Проверка «зависшего» НДС. Но минус состоит в том, что она не дает расшифровку в разрезе счетов-фактур, по которым входящий НДС «завис».

Исправление ошибки с зависшим НДС

Покажем, как внести исправление в 1С, если выявлен «зависший» НДС в регистре НУ.

Списание входящего НДС вручную

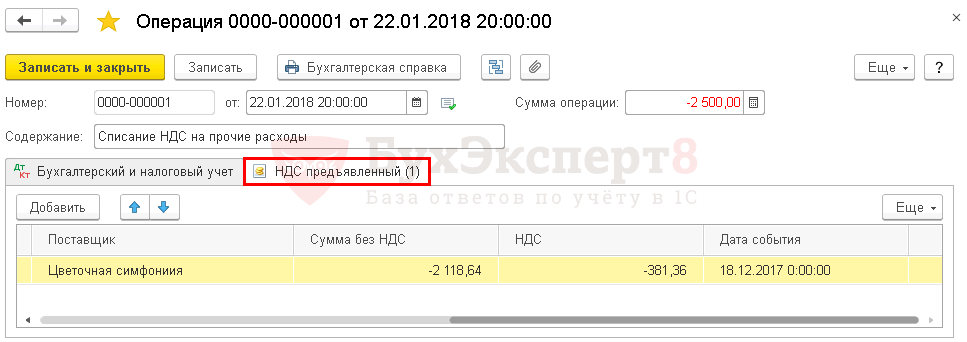

Для списания входящего НДС по регистру НДС предъявленный воспользуемся документом Операция, введенная вручную .

Шаг 1. Создайте новый документ Операция, введенная вручную : раздел Операции – Бухгалтерский учет – Операции, введенные вручную – кнопка Создать — Операция .

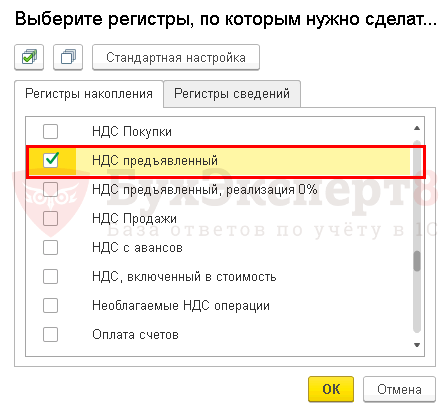

Откройте форму выбора регистров НДС по кнопке ЕЩЕ – Выбор регистров .

Шаг 2. На вкладке Регистры накопления поставьте флажок НДС предъявленный .

Шаг 3. Перейдите на вкладку НДС предъявленный и по кнопке Добавить внесите данные по списанию НДС.

Вкладка Бухгалтерский и налоговый учет не заполняется. Проводка по списанию НДС с кредита счета 19 ранее уже была сделана. Записи формируются только по регистру НДС предъявленный .

Шаг 4. Сохраните документ по кнопке Записать и закрыть .

Шаг 5. Проверьте заполнение документа Формирование записи книги покупок — кнопка Заполнить документ .

Данные по счету-фактуре поставщика ООО «Цветочная композиция» больше не попадают в документ Формирование записей книги покупок . Исправление выполнено корректно.

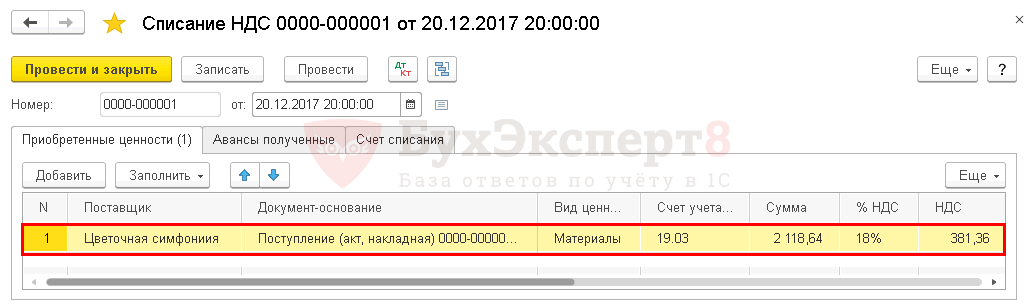

Списание НДС специализированным документом

Для списания НДС в 1С существует специальный регламентный документ Списание НДС : раздел Операции – Закрытие периода – Регламентные операции НДС – кнопка Создать – Списание НДС .

Если бухгалтер хочет списать НДС и вообще его не принимать к вычету, то лучше воспользоваться этим документом. Он сразу сформирует проводку на списание НДС по БУ и спишет НДС по регистру НДС предъявленный .

Документ формирует необходимые движения:

- в бухгалтерском учете; PDF

- в регистре накопления НДС предъявленный . PDF

НДС необходимо принять к вычету

Если в результате проверки запись по принятию НДС к вычету не попала ранее в Книгу покупок и не была отражена в Декларации по НДС (Раздел 8) , то для возможности воспользоваться правом на вычет НДС в документе Операция, введенная вручную нужно добавить и заполнить новую вкладку по регистру накопления НДС Покупки .

Принятие НДС к вычету вручную будет выглядеть так:

Регистр НДС предъявленный .

Регистр НДС Покупки .

Отражение вычета НДС в Книге Покупок : раздел Отчеты – НДС – Книга Покупок .

Дубинянская Е.Н.

,

Руководитель Отдела Аудита и Финансов

ЗАО «Объединенная Консалтинговая Группа »

Ошибки возникают у налогоплательщика по разным причинам. Он может допустить неточности в исчислении налога при определении налоговой базы и ставки или неправильно заполнить счет-фактуру, книгу продаж (покупок). Кроме того, бывают и технические ошибки. За любые ошибки придется отвечать, поэтому лучше, когда бухгалтер сам найдет и исправит их.

Ошибки при исчислении налога по общему правилу исправляются путем подачи в налоговую инспекцию уточненной декларации.

Специфика этого налога состоит в том, что налогоплательщику, который обнаружил ошибку по НДС, зачастую бывает недостаточно составить только уточненную налоговую декларацию за период, в котором было допущено искажение налоговой базы.

Бухгалтер должен внести корректировки в счет-фактуру, или в книгу продаж или книгу покупок. Правила внесения исправлений в эти документы регулируются не Налоговым кодексом, а Постановлением Правительства РФ от 02.12.2000 № 914 «Об утверждении Правил ведения журналов учета полученных и выставленных счетов-фактур, книг покупок и книг продаж при расчетах по налогу на добавленную стоимость» (далее - Постановление № 914, Правила).

1. выставить или получить счет-фактуру;

2. зарегистрировать ее в книге продаж или книге покупок;

3. сделать записи по отражению НДС в бухгалтерском учете;

4. и, наконец, заполнить налоговую декларацию за .

Порядок исправления ошибок по НДС зависит от того, на каком этапе исчисления налога и в каких документах была допущена неточность.

Бухгалтеру следует начать исправление ошибки по НДС именно с того этапа, на котором ошибка была допущена. (В любом случае корректировка ошибки по налогу на добавленную стоимость, которая привела к искажению налоговой базы, завершается так же, как и по любому другому налогу, - составлением уточненной налоговой декларации).

Рассмотрим подробно каждый этап исправления ошибок по НДС.

Ошибки в счете-фактуре.

Ошибка может быть связана с неправильным оформлением счетов-фактур поставщиком (подрядчиком, исполнителем). В этом случае налоговый вычет по исправленному счету-фактуре покупатель сможет применить только в том налоговом периоде, когда получен исправленный документ (во всяком случае именно об этом говорится в Письме ФНС России от 06.09.2006г. № ММ-6-03/896@). Соответственно, в книге покупок этот счет-фактура должен быть зарегистрирован датой его получения (т.е. датой получения исправленного документа).

В книгу покупок исправления вносятся путем составления дополнительных листов, то есть путем аннулирования записей о неправильных счетах-фактурах (п. 7 Правил). При этом реквизиты неправильного счета-фактуры указываются со знаком «минус». Сведения об исправленных счетах-фактурах отражаются в книге покупок в обычном порядке - в период их получения.

В Письме Минфина от 27.07.2006г. № 03-04-09/14 указано, что такого порядка надо придерживаться независимо от того, какой конкретно реквизит счета-фактуры был заполнен поставщиком неправильно (или отсутствовал): ИНН, КПП, адрес продавца или покупателя, номер платежного поручения при предоплате и т.д.

Поставщик, выставивший счет-фактуру с ошибкой, после его исправления должен составить дополнительный лист к книге продаж (п. 16 Правил). В этом дополнительном листе аннулируется ошибочная запись и отражается правильная.

Ошибки сделаны в книге покупок и книге продаж.

Ошибки могут возникать и при составлении книги продаж или книги покупок.

Так, если счет-фактура оформлен правильно, но были допущены ошибки при его регистрации в книге покупок (или книге продаж), тоже требуется составление дополнительных листов.

Если счет-фактура был ошибочно зарегистрирован в книге покупок (например, был отражен счет-фактура по товарам, которые не были приняты к учету), то в дополнительном листе за тот период, в котором он был зарегистрирован, эта запись аннулируется (отражается со знаком «минус»).

Если в счете-фактуре все было правильно заполнено, но данные из него неправильно перенесены в книгу покупок, то требуется заполнение дополнительного листа. По устным разъяснениям чиновников, в таком случае в дополнительном листе делается две записи: одна - аннулирующая неправильную запись в книге покупок (со знаком «минус»), вторая - правильная запись (со знаком «плюс»).

Так же исправляет ошибку продавец при неправильной регистрации счета-фактуры в книге продаж.

Если счет-фактура ошибочно не был зарегистрирован (хотя был получен в истекшем налоговом периоде), то организация должна внести необходимые изменения в книгу покупок тем налоговым периодом, к которому относится такой счет-фактура, и представить уточненную декларацию (п. 2 Письма ФНС России от 06.09.2006 № ММ-6-03/896@).

Исправление ошибок в бухгалтерских регистрах.

После того, как бухгалтер исправил показатели в счете-фактуре и откорректировал книгу продаж или книгу покупок (составив дополнительные листы), он обязан сделать исправительные записи в бухгалтерском учете.

В зависимости от характера обнаруженной ошибки исправления в учетные регистры могут вноситься несколькими способами, в том числе:

Способом дополнительных бухгалтерских записей;

Методом «красного сторно».

Отметим, что способ дополнительных бухгалтерских записей применяется в случае, если корреспонденция счетов не нарушена, а только изменена сумма операции. Исправление ошибки делается путем составления дополнительной записи с той же корреспонденцией счетов на сумму разницы между правильной суммой операции и суммой, отраженной в предыдущей бухгалтерской записи.

Сторнировочный метод применяется, как правило, в случае, если в учетных регистрах приведена неправильная корреспонденция счетов либо преувеличена сумма операции.

Корректировки по НДС отражаются на тех же счетах бухгалтерского учета, на которых изначально были отражены записи по начислению или вычету налога на добавленную стоимость. Ошибки, допущенные в определении налоговой базы, исправляются путем корректировки проводок, в которых отражается сумма продаж.

Основанием для корректировочных записей по НДС в бухучете являются, как правило, исправленные счета-фактуры, дополнительные листы книги продаж и книги покупок, а также справка бухгалтера. Не исключена ситуация. когда бухгалтер мог совершить ошибку только в отражении операции в учете, в этом случае составление дополнительных листов книги продаж или книги покупок не требуется.

В бухгалтерской справке приводятся описание допущенной ошибки, все необходимые расчеты и проводки, которые следует внести в регистры бухучета. При оформлении бухгалтерской справки следует руководствоваться принципами оформления любых первичных учетных документов. Т.к. в ней указываются все обязательные реквизиты, перечисленные в п. 2 ст. 9 Федерального закона от 21.11.1996 № 129-ФЗ «О бухгалтерском учете».

Следует помнить, что правила внесения корректировок в регистры бухгалтерского учета зависят от момента обнаружения ошибки.

Если ошибка относится к истекшим отчетным периодам, то исправления за тот период в (в отличии от налогового) не вносятся. Порядок исправления ошибок в бухгалтерском учете изложен в п. 11 Указаний о порядке составления и представления бухгалтерской отчетности (см. Приказ Минфина России от 22.07.2003 № 67н).

Ошибки текущего отчетного года, выявленные до его окончания, исправляются в том месяце отчетного периода, в котором они были обнаружены. Если ошибка совершена в истекшем отчетном периоде, но обнаружена после окончания отчетного года, за который бухгалтерская отчетность еще не утверждена, исправительные записи в учете датируются декабрем истекшего отчетного года.

Если ошибка совершена в прошлых отчетных периодах, по которым уже составлена и утверждена бухгалтерская отчетность, то исправительные записи бухгалтер отражает в регистрах текущего периода (на дату обнаружения ошибки).

Рассмотрим примеры.

Пример 1 .

Бухгалтер ООО «Товары для офисов» 12 декабря 2007г. выявил ошибку в счете-фактуре от 25.09.2007г. Этот счет-фактура был выписан в адрес покупателя (ООО «Ласточка» при отгрузке продукции и зарегистрирован в книге продаж в сентябре 2007г. В документах была неправильно указана цена реализованной продукции. В частности, вместо цены за бумагу писчую - 450 руб. была указана цена другого товара – 250 руб.

1. Исправляя ошибку в счете-фактуре, бухгалтер ООО «Товары для офиса» зачеркнул неверные показатели в графах 4, 5, 8 и 9 и вместо них написал правильные суммы.

На основании исправлений в счете-фактуре бухгалтер внес соответствующие корректировки в книгу продаж за сентябрь 2007 г. В дополнительный лист книги продаж были переписаны итоговые данные из книги продаж за сентябрь 2007г., указаны показатели из неправильного счета-фактуры со знаком «минус» и отражены правильные суммы. В строке «Всего» дополнительного листа были выведены новые итоги книги продаж за сентябрь 2007 г.

2. Далее, бухгалтер ООО «Товары для офиса», исправив счет-фактуру от 25.09.2007г. и заполнив дополнительный лист к книге продаж за сентябрь 2007г., отразил эти корректировки в бухгалтерском учете. Для этого он составил бухгалтерскую справку от 12.12.2007, в которой были приведены пояснения по поводу допущенной ошибки.

Ошибка по определению налоговой базы и исчислению НДС была допущена в сентябре 2007г. К моменту ее обнаружения бухгалтерская отчетность за этот период уже была сдана. Поэтому исправительные проводки были произведены 12 декабря 2007г. - на дату внесения исправлений в счет-фактуру, заполнения дополнительного листа к книге продаж и составления бухгалтерской справки.

В бухгалтерском учете ООО «Товары для офиса» были сделаны такие записи:

Д 62 К 90-1 – 25 000 руб. - отражена выручка от продажи писчей бумаги покупателю – ООО «Ласточка» в количестве 100 пачек;

Д 90-2 К 68.НДС – 3 813,56 руб. - отражена сумма НДС, исчисленная к уплате в бюджет;

Д 62 К 90-1 – 20 000 руб. (45 000 руб. – 25 000 руб.) - увеличена сумма выручки от продажи писчей бумаги (исправлена ошибка);

Д 90-1 Кредит .НДС – 3050,85 руб. (6 864,41 руб. – 3 813,56 руб.) - доначислена сумма НДС, подлежащая уплате в бюджет.

Следует учитывать, что бухгалтер ООО «Товары для офиса» мог внести исправления иным способом, а именно, сторнированием прежних (неправильных) записей в полной сумме и отражения правильных сумм:

Д 62 К 90-1 – сторно 25 000 руб. - сторнирована сумма выручки от продажи писчей бумаги (исправлена ошибка);

Д 62 К 90-1 – 45 000 руб. - отражена выручка от продажи писчей бумаги фактическая (исправлена ошибка);

Д 90-2 К 68.НДС – сторно 3 813,56 руб. сторнирована сумма НДС, начисленная к уплате в бюджет по счету-фактуре;

Д 90-2 К 68.НДС – 6 864,41 руб. - отражена сумма НДС к уплате в бюджет.

Пример 2.

В январе 2008 г. бухгалтером ООО «Карандаш» выявлено, что в декабре 2006 г. (!) не была учтена выручка от продажи товаров в сумме 118 000 руб. (в том числе НДС 18 000 руб.). При этом стоимость проданных товаров была учтена в расходах декабря 2006г.

Счет-фактура по данной продаже был выставлен в декабре 2006г., но не был зарегистрирован в книге продаж.

Допустим, что сумма пени по НДС составила 5000 руб. Пени и доплата по налогам за 2006 г. перечислены в январе 2008 г.

Поскольку ошибка относится к 2006г., за который уже утверждена и сдана бухгалтерская отчетность. Следовательно, в бухучете ошибка исправляется записями месяца, в котором она обнаружена, - января 2008 г.

Январь 2008г.

Д 62 К 91.1 – отражен доход (выручка), относящийся к прошлым периодам – 118 000 руб.

Д 91.1 К 68.НДС – начислен НДС с выручки от продажи товаров – 18 000 руб.

Ошибка в расчете НДС исправляется путем составления дополнительного листа к книге продаж за декабрь 2006г, составления уточненной налоговой декларации за этот же месяц. При этом по данным декларации необходимо доплатить сумму НДС, а также пени. И только после этого следует представить уточненную декларацию в налоговые органы.

Пример 3.

Обратимся к условиям примера 1 - Как может исправить ошибки по НДС в бухгалтерском учете покупатель – ООО «Ласточка»?.

ООО «Ласточка», заполнив дополнительный лист к книге покупок за сентябрь 2007г. и отразив в нем исправления по счету-фактуре, полученном от поставщика – ООО «Товары для офиса», составило бухгалтерскую справку от 12 декабря 2007г. В ней разъяснялись причины исправлений, внесенных в книгу покупок за истекший налоговый период, а также были указаны правильные суммы НДС, которые следует отразить в бухучете. Ошибки по НДС были допущены в III квартале 2007г., и бухгалтерская отчетность за этот отчетный период уже сдана. Поэтому исправительные записи в бухучете ООО «Ласточка» были отражены 12 декабря 2007г. (на дату внесения исправлений в книгу покупок и составления бухгалтерской справки).

В бухучете ООО «Ласточка» были сделаны такие записи:

Д 41 К 60 – 21 186,44 руб. - отражена стоимость бумаги, приобретенной у ООО «Товары для офиса»;

Д 19 К 60- 3 813,56 руб. - отражена сумма НДС, предъявленная поставщиком;

Д 68 К 19 – 3 813,56 руб. - принята к вычету сумма предъявленного НДС по писчей бумаге;

Д 41 К 60 – 16 949 руб. (45 000 – 25 000 руб. – 6 864,41 руб.) - увеличена стоимость бумаги, приобретенной у поставщика (основание - исправленная от 25.09.2007г.);

Д 19 К 60 – 3 051 руб. (6 864,41 руб.- 3 813,56 руб.) - увеличена сумма НДС по бумаге (основание - исправленный счет-фактура);

Д 68 К 19 – 3 051 руб. - принята к вычету дополнительная сумма НДС.

Аналогично ситуации, описанной в первом примере, исправительные записи можно было сделать и методом «сторно».