Cлово имеет итальянское происхождение, его перевод звучит примерно, как «расчет» или «остаток». С XIX века понятие начали применять в отношении остатков по счетам бухучета. Принципиально смысловая нагрузка слова не изменилась и приобрела довесок – употребление и в переносном смысле, использование в описании внешнеэкономической деятельности. Задавая вопрос, сальдо что это такое простыми словами, мы рассчитываем услышать нечто необычное. Однако истоки термин не потерял и поныне ассоциируется в первую очередь с бухучетом.

Что такое сальдо простыми словами

В самом общем из значений сальдо предполагает некий остаток на определенный день, разницу. На видах сальдо мы остановимся чуть позже, а сейчас рассмотрим примеры значений этого слова в разных сферах.

В бухучёте это разность значений дебета и кредита счетов.

Во внешней торговле это разность между страновым экспортом и импортом. С помощью анализа платежного баланса можно анализировать плавающие курсы валют РФ и определять давление на курс национальной валюты..

В платежах – разность между оплаченными и полученными от контрагентов суммами. В квитанциях на оплату услуг ЖКХ – это остаток (то есть переплата с предыдущего месяца) по лицевому счёту квартиры.

Что такое сальдо в бухгалтерии простыми словами

Как уже говорилось выше, для бухучёта данное понятие носит едва ли не сакральное значение. Отражая разность между дебетом и кредитом счетов, сальдо может быть и на левой, и на правой стороне счёта. Напомним, что правая сторона – это кредит, показывающий поступления на счет, когда он пассивный и расход, когда счет активный. Левая сторона – это дебет, где наоборот, поступления отображаются, когда счет активный, а расход, когда счет пассивный.

При каждом движении сумм по счету разница между правой или левой стороной изменяется. Изменяется, таким образом, сальдо счета.

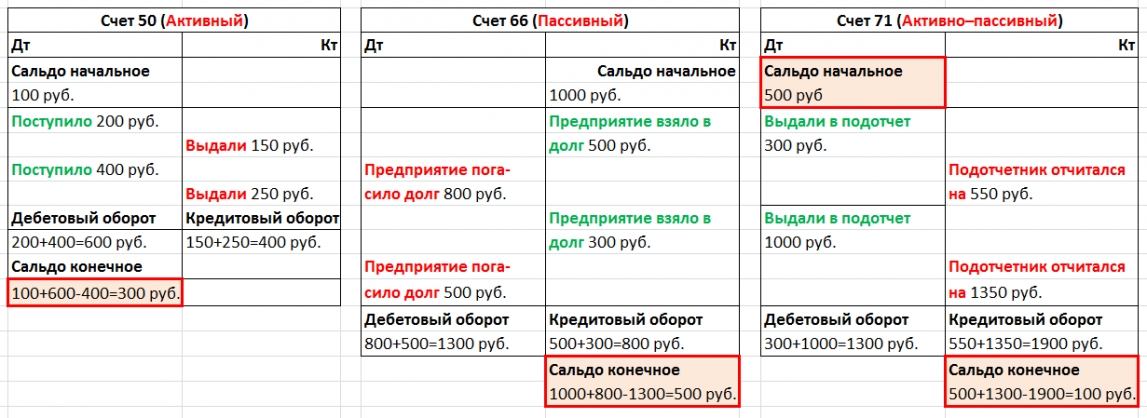

Рассмотрим простейший пример просчета сальдо в бухгалтерском учете счета в таблице ниже.

Сальдо начальное по дебету | 10 000 руб. РФ | ||

Продажа 10.12.2019 | 5000 руб. РФ |

||

Продажа 20.12.2019 | 1000 руб. РФ |

||

Покупка 22.12.2019 | 3 000 руб. РФ. | ||

Оборот по дебету | 3 000 руб. РФ | Оборот по кредиту | 6 000 руб. РФ |

Сальдо на конец периода | 7 000 руб. РФ | ||

Предположим у нас есть фирма, по счету которой рассматривается движение сырья. Такой счет будет активным (сырьё – это ресурс, актив), поэтому на начало месяца мы имеем сальдо по дебету – сырья в наличии на 10 000 руб. РФ. По ходу месяца сырье продавалось (на 5 и на 1 тыс. руб. РФ соответственно), а значит и списывалось со счета. Покупка шла в актив по дебету на 3 тыс. руб. РФ.

К окончанию учетного периода, суммировав обороты по дебету и кредиту, вычисляем конечное сальдо дебетовое (на конец месяца) – 10 000 + 3 000 – 6 000 = 7 000 руб. РФ. Эта сумма также является ответом на вопрос: что означает сальдо счёта?

Если сальдо равно нулю, то такой счет принято называть закрытым.

Виды сальдо, их характеристика

Выше мы так или иначе затрагивали большинство видов сальдо, но в данном разделе мы предлагаем более подробное и структурированное их описание.

- Дебетовое сальдо – состояние счета, отражаемое по дебету. Характерная черта данного состояния – дебет превышает кредит. Данное сальдо отображает состояние активов организации на требуемую дату.

- Кредитовое сальдо – некоторое состояние счета. Специфичной его чертой является факт превышения кредитом дебита. Состояние пассивов (они же источники средств) отображает кредитовое сальдо.

- Активное сальдо имеет место, когда стоимостная оценка средств, полученных организацией, выше ее расходной части.

- Пассивное сальдо – ситуация с точностью до наоборот. Образуется, когда расходы выше активной части.

В бухгалтерии существует такое достаточно распространенное и повсеместно встречающееся понятие, как сальдо (остаток). Им называют всю ту разницу, которая возникает по счету (аккредитиву) между дебетом и кредитом. То есть, зная дебет счета и кредит по нему и рассчитав разницу между ними, можно получить не что иное, как сальдо. Другими словами, этим понятием характеризуется движение средств - их расходование и поступление, но в течение определенного временного интервала.

Различия между дебетом и кредитом

Деятельность любого предприятия не представляется осуществимой без текущих доходов и расходов. И обе эти части баланса тесно взаимосвязаны и являются составными элементами любой статьи бюджета. И понимание тонкой грани между ними — первостепенная задача как руководителя организации, так и начальника финансового отдела.

Естественно, выйти в ноль удается достаточно редко, и с определенной вероятностью любая строка бухгалтерского баланса будет содержать значение, отличное от нуля. Иначе говоря, разницу между столбцами дебета и кредита, характеризующих двойную запись любой аналитики.

Учитывая то, что две основные составляющие сальдо - это обороты по дебету и кредиту, его разделяют две формы:

- Дебетовое - это такое сальдо, которое рассчитывается по аккредитивам с дебетовым оборотом, превышающем кредитовый. То есть, если организация в прошедшем периоде выступала больше в качестве кредитора, то разница между показаниями столбцов «отдал-получил» будет именно такой.

- Кредитовое - это такое сальдо, которое возникает в том случае, если оборот по кредитовым операциям превышает дебетовые операции. Если предприятие принимало товары (услуги) от сторонних дебиторов, то, естественно, и разница будет кредитовой.

Существует также и развернутое сальдо, которое может возникнуть на определенном типе счетов, подробнее об этом поговорим чуть ниже. Заведомо надо уточнить, что каждое предприятие может проводить не только однотипные операции, но и работать в двухстороннем порядке - и отдавать финансовые средства, и получать их.

Например, различные расчеты с дебиторами могут осуществляться как в пользу предприятия, так и в пользу контрагентов. Поэтому по одной и той же строке сальдовый показатель может быть как отрицательным числом, так и положительным.

Определение остатков

Определение итога - задача не такая уж и сложная. Для максимального понимания процедуры расчета распишем каждый шаг подробно. Потребуются лишь элементарные знания математических операций и калькулятор - составляющие, которые есть в любой бухгалтерии и у любого ее работника.

В первую очередь от бухгалтера требуется выполнение такой работы, как формирование оборотно-сальдовой ведомости, в которую будут записаны все счетные операции по любой строке баланса. Ее структура напоминает двойную запись с той лишь разницей, что рядом с каждой составляющей добавляется специальный столбец, в котором и будет указываться найденное значение.

Составлять таблицу необходимо в каждом отчетном периоде. Делается это для того, чтобы еще раз проконтролировать работу отдела и получить достоверную информацию о состоянии бухгалтерского баланса.

Определение типа счета

В первую очередь бухгалтер должен определиться с видом счета, разницу по которому нужно рассчитать. Они могут быть трех видов - активные, пассивные и смешанные активно-пассивные.

Активные - это все виды статей бухгалтерского баланса, связанные с имуществом организации (например, «Касса», «Материалы», «Основные средства», «Материалы»). Отличительной особенностью активных счетов является то, что любое поступление финансовых средств на них относится к дебету, а выбытие записывается на кредитовую сторону.

Пассивные - это те виды статей баланса, которые отражают источники формирования имущества организации (например, «Расчеты с персоналом», «Резервный капитал» и другие). Для пассивных счетов характерна запись поступления денежных средств на кредит, а их выбытия - в противоположную сторону.

Активно-пассивные

включают в себя как сведения об имуществе, так и информацию о способах его формирования. «Расчеты с дебиторами и кредиторами», «Прибыли и убытки» являются примерами активно-пассивных счетов.

Непосредственный расчет

- Активный счет

В этом случае такое сальдо - это не что иное, как дебетовые остатки и обороты по аккредитиву без учета всех кредитовых оборотов (то есть, находится сумма по столбцу «Дебет» и вычитается сумма по столбцу «Кредит»). Остаток по таким счетам в бухгалтерии всегда будет дебетовым, и его записывают в столбец, перечисляющий соответствующие операции.

- Пассивный

Расчет осуществляется идентично. Берутся все кредитные обороты и остатки без учета дебетовых оборотов. То есть, сумма кредита уменьшается на сумму дебета, и результатом становится остаток. Такое сальдо всегда кредитовое. Запись его осуществляется именно в столбец, фиксирующий соответствующие операции.

- Активно-пассивный

В этом случае расчет сальдо несколько сложнее, чем в описанных предыдущих случаях. Так как активно-пассивные счета в бухгалтерии могут быть как с односторонним остатком (либо дебетовым, либо кредитовым), так и с двусторонним.

Формула вычисления однотипна и повторяет расчет для актива. То есть из суммы дебета счета вычитается сумма кредита по тому же счету, и разница будет являться искомой. Но в этом случае сальдо может быть как положительной величиной, так и отрицательной.

Если в результате расчета получается положительное значение, то можно говорить о дебетовом сальдо и записать его в соответствующий столбец. Если остаток получается отрицательным, то такое значение надо записать на кредитовую сторону счета.

Такой вариант расчета подходит лишь в тех случаях, когда заведомо известно, в какую сторону аккредитив ориентирован больше: в дебетовую или кредитовую. То есть, если организация выступает в роли кредитора, и на счету отражаются в основном операции с кредиторами, то и остаток будет дебетовым, а сам аккредитив активным. Если же наоборот, то такое сальто будет дебетовым, а аккредитив пассивным.

- Активно-пассивный с развернутым остатком

Что делать в том случае, если роль организации двояка, и на одном и том же аккредитиве могут отражаться операции обоих типов? В помощь бухгалтеру придет начальное сальдо, которое перешло с прошлого периода. К этой цифре прибавляется сумма значений того столбца, какого типа была перенесенная разница.

Далее из полученного значения отнимают сумму другого столбца, незатронутого в расчетах (кредитовый оборот или дебетовый). Полученный результат - конечный остаток - записывается в столбец по уже знакомому правилу знака перед цифрой (положительное число - в дебет, отрицательное - в кредит).

Если же начальную разницу дебета-кредита, перешедшую с прошлого периода, определить возможности нет, то конечная записывается в тот столбец, в котором месячный оборот больше.

Важность заполнения ведомости

Ведение оборотно-сальдовой ведомости в бухгалтерии практически также полезно, как и журналов-ордеров, Главной книги и записей в автоматизированных программах. Результаты, которые она отражает, помогают работникам бухгалтерии еще раз оценить качество проведенной работы в отчетном периоде и сравнить найденные значения с показаниями в других бухгалтерских ведомостях. Можно сказать, что расчет остатка по аккредитиву - это еще один важный и обязательный момент в составлении бухгалтерского баланса.

Понимание различия дебета и кредита - это залог правильного формирования ведомости и бухгалтерского баланса в текущем периоде. Без этих сведений невозможно перенести работу прошлого этапа на нынешний и продолжить ее выполнение. Кроме того, осознание величины этих показателей и их принадлежность к дебету или кредиту, позволяет грамотно анализировать эффективность работы организации, внедрение различных планов, осуществление текущих и прошедших задач.

Программисты 1С ежедневно помогают бухгалтерам тем, что пишут для них различные приложения. Но иногда и самим программистам нужна помощь бухгалтера, чтобы разобраться что и как в бухучете, тем самым сделав свой продукт более совершенным, и, опять же, в итоге облегчить жизнь бухгалтерам.

Что такое бухучет?

Бухгалтерский учет - это упорядоченная система сбора, регистрации и обобщения информации в денежном измерении об имуществе и обязательствах организации и их движении путем непрерывного и сплошного документального учета текущих хозяйственных операций.

К учету нужно подходить таким образом, чтобы он гарантировал построение системы, позволяющей давать четкие ответы, сколько и чего имеется в организации, на какую сумму и где это находится.

Двойная запись и двойная бухгалтерия

Всем приходилось слышать выражение «двойная бухгалтерия», или «черная и белая бухгалтерия», где речь идет об обмане налоговой, записи «белой» - для налоговой, а «черной» - для внутреннего пользования, и именно они отражают реальное положение в фирме. Под двойной бухгалтерией следует понимать учет по двум видам счетов или две учетных цели (бухгалтерский и налоговый учет). А при двойной записи любые изменения состояний средств фирмы будут отражены минимум на двух счетах, что обеспечит общий баланс: по Дт (Дебету) одного счета и по Кт (Кредиту) другого.

Как понять баланс и отличить активы от пассивов?

Активы организации отражены в левой верхней части (рис.1), это денежные средства на расчетных счетах в банке и в кассе, долги, которые кто-то не вернул организации, а так же материальные запасы. Все это называется имуществом предприятия или активами (выражение «имеем в активе» означает «что-то иметь в распоряжении из имущества или денег»).

Рис. 1

А в правой нижней части отражены источники средств организации (либо кому предприятие должно, либо откуда оно эти средства получило).

Порядок заполнения, отчетная форма и сроки сдачи бухгалтерского баланса строго регламентированы положениями действующего законодательства.

Средства не берутся ниоткуда и не исчезают в никуда. И раз есть имущество, то должны быть и обязательства (пассивы). Часть средств пришла от собственников бизнеса в виде уставного капитала, долг фирмы перед ними учитывается на соответствующем счете («Уставный капитал»). А некоторые средства пришли в организацию в качестве банковского кредита или долгового займа у поставщика - обязательств перед поставщиком или подрядчиком, так же в обязательствах учитывается сумма задолженности по зарплате и налогам, по которым еще не наступил срок выплаты и оплаты, то есть задолженность перед контрагентами и сотрудниками. И в балансе сумма имущества (актива) обязательно должна быть равна сумме всех обязательств (пассива) и уставного капитала. Пассив - это по сути сведения о людях и организациях, которые обеспечили имущество нашего предприятия.

Виды счетов и взаимосвязь Активных счетов с Активом в балансе

По логике вещей, счета, которые работают с имуществом организации, то есть с активом, называются Активными, а счета, которые работают с пассивом - Пассивными. Именно остатки по этим счетам отражаются в балансе.

Сальдо на начало и на конец периода

Сальдо - это, по сути, остаток на определенную дату. Например, на елке 1 января было 100 игрушек, а 31 января только 89, значит сальдо на 1 января = 100 игрушек, а сальдо на 31 января = 89 игрушек.

Все отчеты бухгалтера строят за какой-то промежуток времени, который имеет дату начала и окончания, поэтому есть понятия «Сальдо на начало периода» и «Сальдо на конец периода». В нашем случае если мы будем строить отчет по игрушкам с 1 по 31 января, то 1С выдаст сальдо на начало - на 01 января 00 часов 00 минут, а сальдо на конец - на 31 января 23 часа 59 минут.

Обороты по счету

Оборотами называют все операции прихода-расхода в пределах указанного периода. И если строить отчет по остаткам на складе за июль, то в оборот будут включены все документы прихода и расхода, которые были созданы с 01 по 31 июля. А общая сумма оприходованного или израсходованного за период называется итоговым оборотом.

В бухгалтерском учете обороты можно разделить на дебетовые, когда на активных счетах показана сумма поступлений, на пассивных - сумма погашенной задолженности, и кредитовые. В них на активных счетах показана сумма списанных средств, а на пассивных - сумма увеличенной задолженности.

Активно-пассивные счета

Иногда в работе с подотчетными лицами могут возникнуть сложности в плане соотнесения счетов. Например, фирма выдала Иванову И.И. 100 рублей, но он пока не подтвердил трату документами, то значит фирма считает, что у него в кармане в данный момент находятся наши средства (100 рублей), Иванов И.И считается нашим дебитором и этот его долг в 100 рублей отразится по дебету счета и включится в актив баланса. Но если Иванов И.И. за свой счет по дороге на работу купил полезный степлер за 200 рублей и отдал чек в бухгалтерию, то предприятие признает за собой задолженность перед Ивановым и он становится нашим кредитором, значит мы должны ему вернуть его деньги. Но пока деньги ему не возвращены, задолженность учитывается как кредитовый остаток по счету в пассиве баланса.

Всегда нужно помнить контрольное правило: на активном счете не может быть остатка по кредиту, на пассивном счете не может быть остатка по дебету, а на активно-пассивном счете может быть одновременно и кредитовый и дебетовый остаток. Поэтому активно-пассивные счета могут быть отражены как в активе, так и в пассиве баланса.

В актив же баланса выводят все дебитовые сальдо по активным и активно-пассивным счетам, а в пассив - все кредитовые сальдо по пассивным и активно-пассивным счетам.

Первичные документы

Первичный документ подтверждает юридическую силу произведённой хозяйственной операции. Это накладная, кассовый ордер, справка и т.д. А вот счет-фактура первичным документом не является, так как является приложением к накладной или акту. Счет-фактура нужна для получения вычета НДС, но получить вычет только лишь по счету-фактуре без накладной не получится. Такую операцию налоговая может не зачесть, и, как следствие, баланс будет составлен неверно, что грозит штрафом и прочими неприятностями.

Отражение операций на счетах

Проводки (рис. 2) читают следующим образом: Положили в Кассу (в Дебет), взяв с Расчетного счета (с Кредита). Дебет всегда слева, а кредит справа.

Рис. 2.

Открытие счета

Открыть счет - значит провести на нем первую бухгалтерскую операцию по Дт или по Кт, если изначально остаток на этом счете был нулевой.

Закрытие месяца и Закрытие счета

Для того чтобы узнать финансовый итог деятельности фирмы за отчетный период (месяц), этот отчетный период нужно закрыть.

В бухгалтерском учете есть калькуляционные счета, на них должны быть нулевые остатки в конце каждого месяца. А в течение месяца по дебету и кредиту этих счетов отражаются обороты, которые специальная бухгалтерская процедура "закрытие месяца" переносит на счета прибылей и убытков. Когда бухгалтер делает закрытие месяца, то вычисляется финансовый итог деятельности предприятия за месяц, а на первое января - годовой финансовый результат, который ляжет на счета нераспределенной прибыли. Это называется "реформация баланса".

В 1С:Бухгалтерии закрытие месяца запускается в два клика Операции - Закрытие месяца.

Отличие проводки от операции

Когда на счетах происходит какое-то движение, то получается, что на одном счете мы средства взяли, их там стало меньше, а на другой перевели, и теперь, грубо говоря, должны первому счету за них. Значит, затронуты оба счета, дебит одного и кредит другого. А запись в бухучете по этим двум называется проводкой. Все проводки, сделанные на основании первичных документов, называются операциями.

Корреспонденция счетов

На Западе допустимы сложные проводки, когда один счет кредитуется, несколько дебетуется и наоборот, и сборник проводок, когда несколько счетов кредитуются и несколько дебетуются. В сложных проводках каждая операция будет состоять из нескольких зависимых записей. При работе с такой проводкой проверяется равенство суммы всех кредитовых всем дебетовым записям одной операции, и правило двойной записи не нарушается. Но возможность анализа оборотов между счетами при этом теряется. Невозможно выяснить, на какую конкретную сумму было получено товаров (именно товаров, а не материалов и т.д.) от поставщика (именно поставщика, а не от сотрудников). Можно просто проанализировать остатки и обороты по одному конкретному счету.

1С: Предприятие реализовывает обе схемы учета.

Счета, которые не отражаются в Балансе

Их называют забалансовыми. На них учитывают товары, которые взяты на комиссию и не являются собственностью фирмы, взятые в аренду основные средства и т.д. Забалансовые счета являются исключением из правила двойной записи. Когда формируется проводка по забалансовому счету, то:

При Российской системе учета с корреспонденцией не нужно указывать корреспондирующий счет.

При Западной системе учета без корреспонденции не нужно формировать еще одну запись (с противоположным типом движения).

Счета и субсчета

Счета имеют номера, состоящие из целых чисел: 10 (материалы), 41 (товары), 60 (расчеты с поставщиками) и т.д., а субсчета имеют дробные номера: 10.10 (материалы спецназначения на складе), 41.2 (товары в розничный торг), 60.2 (авансы выданные в рублях). Цифры могут разделяться не только точкой, но и дефисом, либо вообще пробелом. Остаток конкретного счета равен сумме остатков всех его субчсетов. То же относится и к оборотам. Но в активно-пассивных счетах объединение данных происходит независимо, отдельно по дебету и кредиту.

В чем разница синтетического и аналитического учета?

Синтетический - учет по счетам и субсчетам, а аналитический - это учет с дополнительной аналитикой (в 1С - по Субконто), и у каждой проводки можно быть несколько субконто (в 1С:Бухгалтерии до 3-х).

Вид субконто - это тип элемента (Контрагент, Номенклатура), а субконто - это конкретный элемент обозначенного типа, например «ООО Кока-Кола» из справочника «Контрагенты», а «Стол» - из справочника «Номенклатура».

Если на субсчетах учет детализирует конкретный счет в целом, то учет на аналитических счетах может проводиться одновременно по нескольким аналитическим параметрам. Например, «Товары и склады»: на одном складе могут находиться товары разных видов и, наоборот, один и тот же товар может располагаться на разных складах.

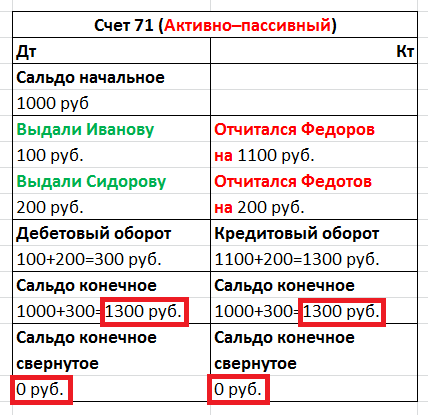

Сальдо свернутое и развернутое

Возьмем активно-пассивный счет «Расчеты с подотчетными лицами». Он используется для учета денег, которые даются под отчет сотрудникам. Из названия счета не совсем понятно, кому именно выдали или должны денег, поэтому вводится дополнительная аналитика по сотрудникам. В 1С это реализовано в субконто «Сотрудник».

Допустим, в течение месяца один сотрудник отчитался по полученным деньгам (Дт Расходы, Кт Расчеты с подотчетными лицами), второму выдали деньги (Дт Расчеты с подотчетными лицами, Кт Касса), а третий не отчитался и остался должен фирме. При формировании баланса за месяц информация обобщается, и нужно решить в актив или пассив занести сальдо по счету «Расчеты с подотчетными лицами»?

Рис. 3

Посмотрите на таблицу (рис.3), что будет, если мы свернем наше сальдо. Получим активно-пассивный счет с нулевыми остатками. То есть кто-то нам должен 1300, кому-то мы должны 1300, и в итоге никто никому ничего не должен, что, конечно же, неверно. Именно поэтому нельзя показывать в балансе свернуто сальдо по счетам расчетов, к которым относится счет «Расчеты с подотчетными лицами», это нарушение ПБУ 4/99 и ПВБУБО. Только развернутое сальдо сможет показать остаток по каждому конкретному сотруднику, как по дебету, так и по кредиту, а в 1С это реализовано для каждого субконто счета. По другим счетам свернуть остатки можно.

Количественный учет

Помимо синтетического учета можно организовать ведение и других видов учета. Для некоторых видов средств фирмы информация должна храниться и в количественном (натуральном) выражении. Это практически все материальные средства: товары, материалы, продукция и т.д. Учет в натуральном выражении подразумевает, что на некоторых счетах будет храниться информация еще и по количественному учету, так как, например, неясно, в кассе нужно учитывать количество монет или бумажек? Добавление в регистр бухгалтерии ресурса «Количество» (признак учета - Количественный) обеспечивает количественный учет.

Многовалютный учет

Если мы ведем бухучет в России, то валюта учета - это российский рубль. Управленческий учет требует выбора валюты, курс которой наиболее стабилен. Раньше это было доллар США, теперь же в основном евро или рубль. Многовалютный учет позволяет проводить эвальвацию отдельных активов и регистрацию хозяйственных операций в других валютах, а не только в валюте учета. В учете отражается сумма в валюте операции и ее эквивалент в валюте учета согласно курса, установленного ЦБ на день сделки.

Многовалютный учет добавляется при помощи внесения в регистр измерения «Валюта», флажок «Балансовый» нужно снять. В связи с тем, что курс меняется ежедневно, осуществлять контроль баланса по нескольким валютам невозможно. А курсы валют хранятся в регистре сведений, из которого через таблицу «СрезПоследних» можно получить валюту, актуальную на момент проводки.

Трехвалютный учет

Бывает и так, что базовая валюта фирмы - российский рубль, валютой учета выбран доллар, а сделка проходит в евро, тогда валютой сделки нужно брать евро и это уже будет трехвалютный учет, в котором вводится понятие кросс-курса, то есть разницы между курсом валюты сделки и курсом валюты учета.

Например, при заключении сделки на 10000 евро с валюта учета «Доллар» мы имеем кросс-курс = 40/31.

Сумма сделки в евро * Кросс-курс = Сумма сделки в валюте учета, т.е. в долларах.

10000€ * 40/31 = 12903 $

Несколько Балансов, или учет по предприятиям холдинга

Данный вид учета реализуется по принципу многовалютного учета, нужно только установить флажок «Балансовый», чтобы иметь возможность контроля баланса нескольких предприятий. Так можно разделять балансы не только по самостоятельным предприятиям, но и по зонам финансовой ответственности.

Директор и владелец - понятия разные

Для развития любого бизнеса нужен первоначальный капитал. Например, Иванов вложил в свой бизнес 1000 рублей. В этом примере владелец и директор одно и то же лицо, сам Иванов. Иванов как владелец дал денежные средства в оборот Иванову как директору. И бухгалтерский учет отмечает, что Иванов-директор имеет в кассе 1000 рублей и должен эту тысячу Иванову-владельцу.

Подытожив, можно с уверенностью заявить, что грамотному программисту 1С, чтобы успешно решать задачи, которые перед ним ставит бухгалтер, вовсе не обязательно учиться еще и бухучету в институтах по нескольку лет. Важно овладеть основными понятиями и принципами, что позволит слаженно работать в тандеме с бухгалтерами.

«Сальдо» – это понятие в экономическое сфере, которое означает разницу в балансе денежных средств между поступлением на счет и их расходованием за определенный промежуток времени. Использование понятия «сальдо» весьма обширно в экономической сфере, но наибольшее распространение оно получило в специфике бухгалтерского учета.

Сальдо в бухучете

В бухучете понятие «сальдо» неотрывно связано с понятиями «дебет» и «кредит», а сам остаток вычисляется, как остаток средств на конкретном бухгалтерском счету: необходимо от дебета отнять кредит. То есть от суммы поступлений отнять сумму расходов.

Дебет и кредит

Суммы средств на конкретном счету формируют общий баланс, который подвергается различным изменениями, прежде всего умножение и расходованию. Если по конкретным поступлениям и положительному балансу ситуация ясна, то как дебет касается сумм будущих процентов и расчетных (ожидаемых) прибылей? Эти суммы также учитываются в дебетовой картине, как сумма возможных поступлений.

Сумма кредита может расти параллельно дебетовой. Для понимания этого факта достаточно привести простой пример: допустим, предприятие закупает конкретное оборудование – станки. Сумма потрачена на оборудование, но ему еще требуется и ремонт, покупка запчастей, обучение персонала – то есть дополнительные расходы, которые кредитуются. Прибыль от использования оборудования растет совместно с кредитом на его содержание.

В корпоративных правилах имеется предписание, по которому сальдо подсчитывается в каждом месяце (иногда подекадно) с переносом остаточной суммы на начало нового периода.

Необходимо также отметить, что бухучет связан с терминами – пассив и актив, то есть это два особых реестра, куда заносится баланс средств в зависимости от вида остатка.

Активный счет:

- Дебет означает только прибыль в виде активов, денежных средств и иных ценностей. Также может означать сумму задолженностей дочерних компаний перед головной.

- Кредит означает только расход средств на нужды, регламентируемые бухгалтерией.

Пассивный счет – счет, который учитывает суммы средств ожидаемых поступлений, процентов, налоговых вычетов, обязательств и т.п.

Пассивный счет:

- Дебет связан с уменьшением суммы доходов, уменьшением прибыльных фондов, увеличением затратных.

- Кредит связан с суммой выплат процентов, как правило, данный баланс всегда положителен.

Виды сальдо для бухгалтерского учета

От разности между дебетом и кредитом (поступление/расход) подразделяют следующие виды остатка:

Дебетовое сальдо актуально в случае превышения дебета над кредитом – данные сведения характеризуют счет на конкретный период и означают, что баланс счета положителен. Такой остаток принято считать нормальным, он пишется в актив.

Кредитное сальдо актуально в случае превышения растрат над общей суммой прибылей на конкретном счету. Данные сведения заносятся в пассив.

Закрытое сальдо возникает в том случае, если остатка на счету не остается вовсе, то есть все прибыли уходят на растрату. Растраты могут быть связаны с осуществлением всевозможной финансовой деятельности под регламентом бухгалтерии.

Иногда происходит уникальный случай, при котором на конкретном счету могут одновременно быть два остатка дебетового и кредитового типа. Данная ситуация возникает по следующей схеме: на конкретный счет переводятся средства, и баланс начинает расти, но в это самое время по счету действует кредит на оплату конкретных услуг со списанием в конце месяца. По факту средства на балансе имеются, но они уже предусмотрены под погашение займов или ссуд.

При анализе любого бухгалтерского отчета всегда особое значение имеет именно последний отчетный период и все данные за конкретный месяц (декаду). При этом любой аудит будет учитывать следующие данные, связанные с остатком конкретного счета:

Сальдо входящее – это сумма всех средств, которые были внесены за весь отчетный период.

Периодическое сальдо – это сумма всех средств, которые были внесены за выделенный период в отчетном периоде. То есть, если отчетный период длится 1 календарный месяц, то сумма периодической разности может быть высчитана, например, за 12 суток.

Обороты дебета и кредита – оборот средств, который высчитывается как сумма доходов и расходов на конкретный период или на весь отчетный срок конкретной финансовой деятельности.

Исходящая разность (остаток) может быть высчитано как различие между дебетовым сальдо и всей суммой расходов плюс расчет дополнительных издержек, которые включают в себя различные неустойки, налоги и пр. Если баланс уходит в «минус», то к расходам насчитываются и кредитные проценты.

В бухгалтерии точно так же, как и в математике, большую роль играет точность. Здесь не может быть условностей. При этом одним из самых значимых терминов многие специалисты называют сальдо. Предлагаем выяснить что такое сальдо, бывает ли сальдо в экономике и что принято понимать под сальдо торгового баланса.

Что такое сальдо в бухгалтерии?

Еще в 19-м веке было известно, что же такое сальдо. В те времена слово начали использовать как называющий остаток средств по всем счетам термин. Неизменным смысл остается и на сегодняшний день. Однако сейчас оно приобрело более широкое значение. Прежде его было принято использовать исключительно, чтобы обозначить разницу между дебетом и кредитом счетов. С 20-го века применение термина смогло выйти дальше бухгалтерского учета.

Данный термин в бухгалтерском учете является одним из самых значимых терминов. Про его значение очень хорошо знают специалисты в этой области. Сальдо платежного баланса – это разница, возникающая между израсходованными и поступившими средствами за определенное время. Для специалистов данное понятие является более широким. Разделяют такое сальдо:

- дебетовое;

- кредитовое;

- за период;

- исходящее;

- входящее.

Что такое исходящее сальдо?

В бухгалтерии важно знать не только, что обозначает сам термин сальдо, а и что принято понимать под такими терминами как входящее и исходящее сальдо. Между входящим и исходящим сальдо есть существенная разница, которую определенно должен видеть каждый специалист в бухгалтерии. Конечное или, как еще его часто называют, исходящее сальдо представляет собой остаток по счету на конец периода. Его принято рассчитывать в качестве суммы начального сальдо и всех оборотов за период.

Что такое входящее сальдо?

В бухгалтерии и экономике очень важна точность и понимание основных процессов. Любая ошибка может стать фатальной. По этой причине специалисты в бухгалтерии должны определенно понимать, что собой представляет сальдо и каким оно может являться. Понятие сальдо принято разделять на входящее и исходящее. Под первым понимают то, что возникло во время анализа движений по счету за последний проанализированный период и на начало определенного периода.

Активное и пассивное сальдо торгового баланса

Новички в бухгалтерии и экономике часто задаются вопросом, что такое сальдо и что же такое активное и пассивное сальдо. Под первым понимают превышение экспорта над импортом. Что касается пассивного сальдо, данный термин говорит про превышение импортного над экспортным. Нередко можно слышать про нетто-баланс, представляющий собой ситуацию, где экспорт и импорт являются равными.

Активное сальдо платежного баланса

Бухгалтера сальдо платежного баланса называют определенный результат, что отражается в конечной строчке определенного баланса страны, что представлен в форме напоминающего бухгалтерский баланс документа. Он показывает как доходные, так и расходные операции государства. Сальдо платежного баланса разделяют на активное (положительное) и пассивное (отрицательное). Активное сальдо – это сальдо баланса счета настоящих операций и баланса счета движения средств.

Пассивное сальдо платежного баланса

Негативное или, как еще его часто называют, пассивное сальдо не всегда свидетельствует про кризис платежного баланса государства, поскольку его часто можно покрывать благодаря передвижению предпринимательского капитала. Это может быть, когда в стране присутствует нормальный инвестиционный климат как для иностранных, так и для отечественных предпринимателей. Можно говорить про то, что кризис существует, если регулярно значительное негативное сальдо покрывают благодаря валютным и золотым резервам.

Как рассчитать сальдо?

Не только бухгалтерам, а и порой даже обычным гражданам нужно понимать, как правильно узнать про значение сальдо. Примером такой ситуации, где важно знать про его показатель, может быть необходимость вычисления в квитанции за коммунальные услуги. Здесь важна точность и определенные знания. Однако не каждый начинающий специалист в сфере бухгалтерии знает, как вычислить сальдо. Важно знать основные моменты:

- Для подсчета этой величины по материальным средствам необходимо сложить все пришедшие деньги за определенное время и расходы за данный период. При этом нужно посчитать разницу между 2-мя цифрами, которая и будет тем самым сальдо.

- Есть формулы, при помощи которых можно рассчитать сальдо пассивных и активных счетов:

- по дебету = сальдо изначальное + обороты по дебету – обороты по кредету;

- по кредету = сальдо изначальное + обороты по кредету – обороты по дебету. Эта разница считается очень удобной во время составления актов сверок.

Что такое сальдо в квитанции?

Про некоторые моменты в бухгалтерии должно быть известно не только специалистам, а и обычным людям. Иногда даже при оплате коммунальных услуг возникает масса вопросов и недоразумений, поскольку сложно разобраться с бухгалтерскими терминами. Одним из них принято считать сальдо. Для кого-то понятный и несложный термин, а для других новое значение. Современному человеку важно понимать, что же такое сальдо в квитанции ЖКХ.

Данное значение может показывать остаток по лицевому счету на начало этого месяца. А когда значение является положительным, это говорит про переплату за коммунальные услуги. Когда число отрицательное, однозначно имеются долги. При этом такой ее принято считать после десятого числа месяца, следующего за расчетным. Можно говорить про то, что сальдо рассматривают в качестве входящего остатка по лицевому счету жилого помещения.