Отправить свою хорошую работу в базу знаний просто. Используйте форму, расположенную ниже

Студенты, аспиранты, молодые ученые, использующие базу знаний в своей учебе и работе, будут вам очень благодарны.

Размещено на http://www.allbest.ru/

НЕГОСУДАРСТВЕННОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ

ВЫСШЕГО ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ

ВОСТОЧНОЯ ЭКОНОМИКО-ЮРИДИЧЕСКАЯ ГУМАНИТАРНАЯ

АКАДЕМИЯ (Академия ВЕГУ)

Специальность Экономика

Специализация-Экономика предприятий и организаций

КУРСОВАЯ РАБОТА

«Формирование годовой бухгалтерской отчетности на примере предприятия»

Фокин Юрий Анатольевич

Введение

1.5 Состав бухгалтерской отчетности

2.2 Особенности ведения бухгалтерского учета на ООО «Карат»

2.3 Покупки

2.4 Продажи

2.5 Заработная плата

Заключение

Список литературы

Приложения

аудиторский бухгалтерский отчетность учет

Введение

В ходе своей деятельности предприятие любой организационно-правовой формы обязано составлять бухгалтерскую отчетность. В бухгалтерском учете отчетность является его завершающим этапом, на котором происходят обобщение накопленной учетной информации и представление ее в виде, удобном для пользования. При этом бухгалтерская отчетность служит одним из важнейших источников информации об условиях и результатах деятельности организации, доступных различным группам лиц. Однако выполнять эту функцию она может лишь в том случае, если отвечает основным характеристикам: достоверности, полноте, существенности, нейтральности и т.д.

В первую очередь отчетность используется текущим руководством организации; ее данные необходимы для анализа производственно-финансовой деятельности (с ее помощью выявляют причины различных отклонений от заданных параметров, вскрывают неиспользованные резервы производства и т.д.)

На макроэкономическом уровне годовая отчётность также играет свою роль: органы статистики широко используют годовые отчеты многих предприятий для различных разработок, которые позволяют определить направление и уровень развития производственного потенциала в целом по стране, региону, по другим территориальным единицам.

Бухгалтерская отчётность должна базироваться на соответствующие нормативные акты, определяющие периодичность, содержание, сроки её представления исходя из потребностей налогообложения, управления и оперативного руководства экономикой. В связи с переходом российской экономики к рыночным отношениям постепенно устанавливаются новые правила формирования бухгалтерской отчетности, приводящие ее в соответствие международным стандартам финансовой отчетности (МСФО ).

1. Понятие бухгалтерской отчетности организации

Бухгалтерская отчетность -- единая система данных об имущественном и финансовом положении организации и о результатах ее хозяйственной деятельности, составляемая на основе данных бухгалтерского учета по установленным формам (п.4 ПБУ 4/99)

Всю бухгалтерскую отчетность организации можно классифицировать по следующим признакам:

~ В зависимости от времени представления:

Годовая;

Промежуточная (квартальная и месячная).

~ По виду информации:

Бухгалтерская;

Статистическая;

Налоговая.

~ По пользователю:

Отчетность для внешних пользователей бухгалтерской информации;

Отчетность для внутренних пользователей бухгалтерской информации.

Все организации представляют годовую бухгалтерскую отчетность в соответствии с учредительными документами учредителям, участникам организации или собственникам ее имущества, а также территориальным органам государственной статистики по месту их регистрации. Государственные и муниципальные унитарные предприятия представляют бухгалтерскую отчетность органам, уполномоченным управлять государственным имуществом.

Организация обязана представлять бухгалтерскую отчетность в установленные адреса по одному экземпляру бесплатно.

Организации обязаны представлять годовую бухгалтерскую отчетность в течение 90 дней по окончании года, если иное не предусмотрено законодательством Российской Федерации, а квартальную -- в случаях, предусмотренных законодательством Российской Федерации, -- в течение 30 дней по окончании квартала. При этом годовая бухгалтерская отчетность не может быть истребована ранее 60 дней по окончании отчетного года.

Представляемая годовая бухгалтерская отчетность подлежит утверждению в порядке, установленном учредительными документами организации.

Публикация бухгалтерской отчетности производится не позднее 1 июня года, следующего за отчетным, если иное не установлено законодательством (п.46 ПБУ 4/99). Порядок публикации бухгалтерской отчетности устанавливают Министерство финансов России и органы, которым федеральными законами предоставлено право регулировать бухгалтерский учет.

Достоверность информации годовой бухгалтерской отчетности организации, если она в соответствии с законодательством Российской Федерации подлежит обязательному аудиту, подтверждается аудитором (аудиторской фирмой), имеющим лицензию на осуществление аудиторской деятельности. В настоящее время порядок составления и представления бухгалтерской отчетности регулируется Федеральным законом «О бухгалтерском учете», Положением по ведению бухгалтерского учета и бухгалтерской отчетности ПБУ 4/99 и приказом Минфина от 28 июня 2000 г. № 60н. "О Методических рекомендациях, о порядке формирования показателей бухгалтерской отчетности организации".

1.2 Сущность и назначение бухгалтерской отчетности

Основное направление при составлении отчетности -- обеспечение необходимой информацией всех заинтересованных пользователей независимо от возможностей пользователя получить эту отчетность. Таким образом, определяется стремление организации максимально расширить круг пользователей.

Исходя из такой цели перед бухгалтерской отчетностью стоят следующие задачи:

~ создание необходимых условий для существующих и потенциальных пользователей информации при принятии ими управленческих решений о взаимодействии с организацией;

~ возможность оценки времени, вероятности и объемов, причитающихся пользователям выплат от деятельности организации;

~ обеспечение адекватности отражения состояния экономических ресурсов организации, включая все возможные внешние обстоятельства.

Вышеперечисленные задачи могут быть обеспечены только при соблюдении определенных качественных характеристик бухгалтерской отчетности. Зарубежный опыт и отечественная практика позволяют отнести к ним следующие критерии:

* ценность для пользователя;

* надежность (достоверность);

* сопоставимость;

* постоянство.

Ценность для пользователя подразумевает, что бухгалтерская отчетность играет важнейшую роль при принятии управленческих решений. При этом предполагается, что информация поступает к пользователю своевременно. В противном случае она не отражает реального положения дел на момент ее получения. Кроме того, критерий ценности служит основой для прогнозирования дальнейших перспектив организации.

Надежность (достоверность) бухгалтерской отчетности означает реальность отражения экономических показателей организации. При этом должна обеспечиваться возможность проверки представляемой информации в бухгалтерской отчетности.

Критерий сопоставимости подразумевает возможность сравнения показателей организации с аналогичными показателями других организаций, либо с показателями той же самой организации, но взятыми за другой отчетный период.

Постоянство означает применение одних и тех же элементов учетной политики от одного учетного периода к другому. Тем самым обеспечивается сопоставимость данных бухгалтерской отчетности организации за различные отчетные периоды.

В п. 6 ПБУ 4/99 «Бухгалтерская отчетность организации» декларируется, что бухгалтерская отчетность должна давать достоверное и полное представление о деятельности организации, о финансовом положении и финансовых результатах, об изменениях в ее финансовом положении. Реализация этого положения достигается путем применения целой системы принципов и требований, направленных на обеспечение соответствующих подходов к составлению бухгалтерской отчетности.

Выполнение требования полноты представления информации достигается при условии отражения на счетах бухгалтерского учета всех финансово-хозяйственных операций, осуществленных предприятием за отчетный период. В свою очередь, достоверной бухгалтерская отчетность является в том случае, если она составлена в соответствии с требованиями законодательных и нормативных актов, регламентирующих бухгалтерский учет в Российской Федерации.

Одним из важнейших при составлении бухгалтерской отчетности является требование нейтральности . При этом показатели бухгалтерской отчетности могут быть признаны нейтральными, если при ее формировании было исключено одностороннее удовлетворение интересов одних групп пользователей информации за счет интересов других. Соответственно информация не является нейтральной, если посредством отбора или формы представления она влияет на оценки и принимаемые решения пользователей.

Порядок формирования показателей в бухгалтерской отчетности базируется на принципе осторожности . В соответствии с данным принципом предприятие или лицо, формирующее бухгалтерскую отчетность, должно быть ориентировано на большую готовность к признанию в бухгалтерском учете расходов и обязательств, чем возможных доходов и активов, не допуская создания скрытых резервов.

Одним из основополагающих принципов построения всей системы бухгалтерского отчетности является принцип непрерывности деятельности предприятия . В соответствии с данным принципом при формировании бухгалтерской отчетности предполагается, что предприятие будет существовать в обозримом будущем. Поэтому для целей анализа, контроля, выбора оптимальных решений необходимо периодически иметь сводные данные об имущественном положении и финансовых результатах функционирования предприятия.

Бухгалтерская прибыль в условиях рыночной экономики является важнейшим оценочным показателем, а доходы и расходы представляют собой ее важнейшие элементы. В свою очередь, отражение доходов и расходов в бухгалтерском учете и отчетности строится на основе применения принципа временной определенности фактов хозяйственной деятельности . В соответствии с данным принципом все финансово-хозяйственные операции отражаются в бухгалтерском учете в момент их осуществления, а не в момент погашения задолженности (поступления или выплаты денежных средств).

Интересами пользователей бухгалтерской отчетности объясняется введение в практику ее составления принципа существенности и объединения показателей . Согласно данному принципу данные об отдельных активах, обязательствах, доходах и расходах должны приводиться обособленно в случае их существенности. Показатель признается существенным, если информация, содержащаяся в нем, повлияет на принимаемое пользователем решение. В Российской Федерации уровень существенности установлен в размере 5% от соответствующего обобщающего показателя. Если показатель не существен в обособленном виде, он объединяется с другими показателями. Тем самым устанавливается определенный предел по устранению возможной избыточности информации в бухгалтерской отчетности. В то же время в целях полноты информации взаимозачет обязательств и активов запрещен.

В целях сопоставимости информации в бухгалтерской отчетности ее формирование базируется на основе требования последовательности представления. В соответствии с данным принципом принятая организацией учетная политика применяется последовательно от одного отчетного года к другому. В том случае если предприятие вносит изменение в учетную политику, то показатели бухгалтерской отчетности на начало отчетного года, в котором будет применяться новая учетная политика, должны быть пересчитаны с учетом новых положений учетной политики.

Основными показателями бухгалтерской отчетности организации являются активы, обязательства перед организацией, доходы, затраты, прибыль, убытки, обязательства самой организации и ее собственный капитал. Признание указанных показателей происходит в тот момент, когда они в соответствии с действующими правилами принимаются к бухгалтерскому учету. При этом операция классифицируется как ведущая к увеличению или уменьшению активов, обязательств перед организацией, доходов, затрат, прибылей, убытков, обязательств самой организации и собственного капитала.

Для формирования информации об этих данных в отчетности организации используются приемы балансового обобщения информации , которое представляет собой способ отражения взаимосвязи между объектами бухгалтерского учета в денежной оценке на определенную дату. Обобщение информации таким способом осуществляется, как правило, в целях составления бухгалтерских балансов.

1.3 Требования к информации, формируемой бухгалтерской отчетности

Требования к информации, формируемой в бухгалтерской отчетности, определены Законом о бухгалтерском учете, Положением по ведению бухгалтерского учета и бухгалтерской отчетности и Положением «Бухгалтерская отчетность организации» (ПБУ 4/99).

Эти требования следующие: достоверность и полнота, нейтральность, целостность, последовательность, сопоставимость, соблюдение отчетного периода, правильность Оформления. Они являются дополнительными по отношению к допущениям и требованиям, раскрытым в Положении по бухгалтерскому учету «Учетная политика предприятия» (ПБУ 1/98).

Требование достоверности и полноты означает, что бухгалтерская отчетность должна давать достоверное и полное представление об имущественном и финансовом положении организации, а также о финансовых результатах ее деятельности. При этом достоверной и полной считается бухгалтерская отчетность, сформированная и составленная исходя из правил, установленных нормативными актами системы нормативного регулирования бухгалтерского учета в Российской Федерации.

Если при составлении бухгалтерской отчетности выявляется недостаточность данных для формирования полного представления о финансовом положении организации и ее финансовых результатах, то в бухгалтерскую отчетность включают соответствующие дополнительные показатели и пояснения.

Для достижения достоверного и полного отражения финансовых результатов и финансового положения организации при составлении отчетности в исключительных случаях (например, при национализации имущества) допускается отступление от правил, установленных ПБУ/4.

Требование нейтральности означает, что при формировании бухгалтерской отчетности должна быть обеспечена нейтральность информации, т.е. исключено одностороннее удовлетворение интересов одних групп пользователей бухгалтерской отчетности перед другими.

Требование целостности означает необходимость включения в бухгалтерскую отчетность данных обо всех хозяйственных операциях, осуществленных как организацией в целом, так и ее филиалами, представительствами и иными подразделениями, в том числе выделенными на отдельные балансы.

Требование последовательности означает необходимость соблюдения постоянства в содержании и формах бухгалтерского баланса, отчета о прибылях и убытках и пояснений к ним от одного отчетного года к другому.

В соответствии с требованием сопоставимости в бухгалтерской отчетности должны содержаться данные, позволяющие осуществить их сравнение с аналогичными данными за годы, предшествовавшие отчетному. В Положении оговорено, что если они не сопоставимы по ряду причин, то данные предшествующих периодов подлежат корректировке по установленным правилам.

Требование соблюдения отчетного периода означает, что в качестве отчетного года в России принят период с 1 января по 31 декабря включительно, т.е. отчетный год совпадает с календарным.

Для составления бухгалтерской отчетности отчетной датой считается последний календарный день отчетного периода.

Требование правильного оформления связано с соблюдением формальных принципов отчетности: составление ее на русском языке, в валюте Российской Федерации (в рублях), подписание руководителем организации и специалистом, ведущим бухгалтерский учет (главным бухгалтером и т.п.).

Рассмотренные выше характеристики бухгалтерской отчетности характеризуют ее содержание. В свою очередь, по теории и практике бухгалтерской учёта следует выделить основные понятия по содержанию отчётности:

- Система учетных показателей по существу и является содержанием бухгалтерской отчетности. Под показателем понимается качественно определенная величина, имеющая переменное количественное значение. Так, каждая статья, представленная в формах отчетности, выделяется как качественно однородная, но, как правило, с периодом времени количественное значение показателя меняется. Сама система показателей задается с определенной целью, вытекающая из интересов пользователей отчетности.

-Хозяйственная деятельность коммерческой организации -- это деятельность хозяйствующего субъекта, обладающего правами юридического лица, связанная с процессами приобретения и заготовления внеобооротных и оборотных активов, производства продукции (работ, услуг) и их продажей и направленная на получение прибыли. Именно информация о результатах этих процессов составляет содержание бухгалтерской отчетности, которую коммерческая организация обязана составлять и представлять по назначению.

- Пользователь согласно п. 4 ПБУ 4/99 «Бухгалтерская отчетность организации» -- юридическое или физическое лицо, заинтересованное в информации об организации. И самым значимым источником такой информации является бухгалтерская (финансовая) отчетность. В В приложение 1 приведена классификация основных пользователей бухгалтерской отчётности:

К внутренним пользователям относятся физические лица, сотрудники предприятия, которые осуществляют свою деятельность в рамках данного экономического субъекта и принимают решения на основе информации о деятельности данного предприятия. К ним относятся администрация, менеджеры, сотрудники и т. д.

Внешние пользователи -- это физические и юридические лица, обособленные по отношению к данному предприятию, но в своей деятельности применяющие информацию о данном предприятии. Внешние пользователи, принимаемые решения которых зависят от показателей деятельности предприятия, называются заинтересованными лицами. К таким пользователям могут быть отнесены учредители, собственники, заимодавцы, кредиторы и т.д. Внешние пользователи, принимаемые решения которых не зависят от показателей деятельности предприятия, называются незаинтересованными. К ним могут быть отнесены статистические органы, биржи, общественные организации и т. д.

Интересы пользователей бухгалтерской отчетности о финансовых результатах организации определяют и формы раскрытия информации, которые различаются между собой по объему и детализации отчетной информации. Такие подходы к формированию бухгалтерской информации, представляемой в отчетности организаций, нашли свое выражение в критерии публичности .

- Период информационного охвата -- период времени, за который показатели должны быть представлены в бухгалтерской отчетности. Период информационного охвата обычно связывают с календарным годом (отчётный год).

- Данные бухгалтерского учета -- показатели счетов Главной книги и данные регистров аналитического учета, сгруппированные в целях формирования бухгалтерской отчетности.

- Обязательность формирования заключается в том, что бухгалтерская отчетность должна быть представлена в обязательном порядке управлением организации государственным органам, ее собственникам и иным пользователям. Необходимость осуществления этого регламентируется на законодательном уровне.

1.5 Состав бухгалтерской отчетности, ее представление и утверждение

Организации по результатам своей хозяйственной деятельности составляют месячную, квартальную и годовую бухгалтерскую отчетность; месячная и квартальная бухгалтерская отчетность являются промежуточными.

Отчетный год для всех организаций -- с 1 января по 31 декабря календарного года включительно. Первый отчетный год для создаваемых организаций считается с даты их государственной регистрации по 31 декабря для организаций, созданных после 1 октября, -- с даты государственной регистрации по 31 декабря следующего года включительно.

Бухгалтерская отчетность организации (кроме бюджетных и страховых организаций и банков) состоит из:

* бухгалтерский баланс -- форма № 1;

* отчет о прибылях и убытках -- форма № 2;

* отчет об изменении капитала -- форма № 3;

* отчет о движении денежных средств -- форма № 4;

* приложение к бухгалтерскому балансу -- форма № 5;

* пояснительная записка.

* аудиторское заключение, подтверждающее достоверность бухгалтерской отчетности организации, если она в соответствии с федеральным законом подлежит обязательному аудиту.

Квартальная бухгалтерская отчетность включает в себя только бухгалтерский баланс и отчет о прибылях и убытках.

Измерение показателей в отчетных формах осуществляется в валюте Российской Федерации. Показатели в бухгалтерской отчетности приводятся в тысячах рублей без десятичных знаков. Организации, имеющие существенные обороты продаж и обязательств, в соответствии с действующим нормативным регулированием имеют право отражать показатели в представляемой бухгалтерской отчетности в миллионах рублей без десятичных знаков.

В соответствии с п. 1 ст. 15 Федерального закона от 21 ноября 1996 г. № 129-ФЗ «О бухгалтерском учете» организации в обязательном порядке представляют годовую и квартальную отчетность:

~ участникам или собственникам их имущества;

~ территориальным органам государственной статистики по месту их регистрации;

~ другим органам исполнительной власти, банкам, финансовым органам налоговой инспекции и иным пользователям, на которые в соответствии с действующим законодательством Российской Федерации возложена проверка отдельных сторон деятельности организации и получение соответствующей отчетности.

Организация представляет годовую бухгалтерскую отчетность не позднее 1 апреля следующего года за отчетным, а квартальную -- не позднее 30 дней по окончании отчетного периода. Участники (учредители) предприятия устанавливают в пределах указанных сроков конкретную дату представления бухгалтерской отчетности. Годовая бухгалтерская отчетность, утвержденная в установленном порядке, представляется в течение 90 дней после окончания отчетного года. Бухгалтерская отчетность может быть представлена пользователям только после ее утверждения в установленном порядке.

Соответствующему адресату бухгалтерская отчетность может быть сдана либо путем непосредственного вручения, либо отправлена по почте.

Датой представления бухгалтерской отчетности для одногороднего предприятия считается день фактической передачи ее по принадлежности, а для иногороднего -- дата ее отправления, обозначенная в штемпеле почтового предприятия. В случаях, когда дата представления отчетности совпадает с выходным (нерабочим) днем, срок представления отчетности переносится на следующий за ним рабочий день.

В соответствии с пунктом статьи Федерального закона от 21 ноября 1996 г. № 129-ФЗ «О бухгалтерском учете» за организацию бухгалтерского учета и представление бухгалтерской отчетности внешним пользователям несет ответственность руководитель организации. Для ведения бухгалтерского учета и составление бухгалтерской отчетности он может:

* создать структурное специальное подразделение, возглавляемое главным бухгалтером;

* самостоятельно вести бухгалтерский учет;

* заключить договор с организацией, которая осуществляет деятельность по оказанию услуг в области бухгалтерского учета, или специалистом.

Бухгалтерская отчетность, как правило, составляется по формам, утвержденным приказом Минфина России от 22 июля 2003 г. № 67н. Применение иных форм должно быть обусловлено спецификой деятельности предприятия и утверждено в соответствующем порядке. Информация, которая будет содержаться в утвержденных предприятием формах отчетности, должна глубже и шире раскрывать деятельность, чем показатели форм, предложенных Минфином России. Порядок утверждения форм нормативными актами не регламентирован. Однако представляется обоснованным применяемые предприятием формы бухгалтерской отчетности утвердить в составе учетной политики предприятия.

Бухгалтерская отчетность утверждается в порядке, установленном законодательно и указанном в учредительных документах организации. При этом отчетность подписывают главный бухгалтер и руководитель предприятия. Если бухгалтерский учет ведет специализированная организация, то бухгалтерскую отчетность подписывает руководитель этой организации или специалист, ведущий бухгалтерский учет и составляющий отчетность.

При составлении бухгалтерской отчётности помимо действительных фактов хозяйственной деятельности организация учитывает такие факторы как события, произошедшие после отчётной даты и условные факты хозяйственной деятельности.

Порядок формирования отчетности с учетом событий после отчетной даты регламентирован ПБУ 7/98 «События после отчетной даты », утвержденными приказом Минфина России от 25.11.1998 г. № 56н. Согласно п. 3 ПБУ 7/98 «событием после отчетной даты называется факт хозяйственной деятельности, который оказал или может оказать влияние на финансовое состояние, движение денежных средств и результаты деятельности предприятия и который имел место в период между отчётной датой и датой подписания бухгалтерской отчётности за отчётный год».

События после отчетной даты делятся на два типа (п. 5 ПБУ 7/98):

1) События, подтверждающие существовавшие на отчетную дату хозяйственные условия, в которых организация вела свою деятельность (отражаются в бухгалтерском учете заключительными оборотами отчетного периода на 31 декабря). Данные события изменят величину обязательств, капитала, имущества во всех формах отчетности. Такого рода фактами хозяйственной деятельности могут быть:

· объявление дебитора организации банкротом, если на отчетную дату процедура банкротства уже осуществлялась;

· продажа производственных запасов после отчётной даты, показывающая, что расчёт цены возможной реализации этих запасов по состоянию на отчётную дату был необоснован;

· обнаружение после отчетной даты существенной ошибки в бухгалтерской отчетности.

2) События, свидетельствующие о возникших после отчетной даты хозяйственных условиях, в которых организация ведет свою деятельность (информация приводится в пояснительной записке, в отчетном периоде никаких записей в бухгалтерском учете не производятся):

· принятие решения о реорганизации/приобретении/реконструкции предприятия;

· принятие решения об эмиссии акций и других ценных бумаг;

· чрезвычайная ситуация (стихийное бедствие, пожар, авария и т. д.);

· прекращение существенной части основной деятельности;

· непрогнозируемое изменение курсов валют;

· действия органов государственной власти (национализация).

При этом оценка имущества, обязательств и капитала не будет изменена в результате таких событий, но их влияние на эти показатели будет раскрыто в пояснительной записке.

На счетах бухгалтерского учета и, следовательно, в оценке имущества обязательств и капитала событие после отчетной даты найдет своё отражение только в том случае, если соблюдается одновременно три условия:

1. Если это событие относится к группе событий, подтверждающих существовавшие на отчетную дату хозяйственные условия, в которых организация вела свою деятельность. При этом события после отчетной даты, свидетельствующие о возникших после отчетной даты хозяйственных условиях, в которых организация ведет свою деятельность, раскрываются только в пояснительной записке к Бухгалтерскому балансу и Отчёту о прибылях и убытках (п. 10 ПБУ 7/98).

2. Событие после отчетной даты отражается в балансе и отчете о прибылях и убытках, если оно существенно (уровень существенности составляет 5 % от итога по статье, разделу, в соответствии с учетной политикой).

3. Факт изменения актива, обязательства, капитала, доходов или расходов должен быть подтвержден (т. е., например, должна быть проведена инвентаризация дебиторской задолженности и подтверждена процедура банкротства).

Если эти три условия одновременно не соблюдаются, то данное событие после отчетной даты подлежит отражению только в пояснительной записке.

Порядок формирования отчетной информации по условным фактам хозяйственной деятельности регламентирован ПБУ 8/01 «Условные факты хозяйственной деятельности», утвержденными приказом Минфина России от 28 ноября 2001 г. № 96н. Согласно п. 3 ПБУ 8/01 под условным фактом хозяйственной деятельности понимается факт, имеющий место по состоянию на отчетную дату, в отношении последствий которого и вероятности их возникновения в будущем существует неопределенность, т. е. возникновение последствий зависит от того, произойдет или не произойдет в будущем одно или несколько неопределенных событий. К условным фактам относятся:

~ незавершенные на отчетную дату разногласия с налоговыми органами;

~ незавершенные на отчетную дату судебные разбирательства;

~ гарантии и другие виды обеспечения обязательств, выданные до отчетной даты в пользу третьих лиц, сроки исполнения по которым не наступили;

~ обязательства в отношении окружающей среды и т. д.

Последствиями условного факта могут быть условные обязательства или условные активы.

Под условным обязательством понимается такое последствие условного факта, которое в будущем с высокой или очень высокой степенью вероятности может привести к уменьшению экономических выгод организации. К условным обязательствам относятся:

* существующее на отчетную дату обязательство организации, в отношении величины либо срока исполнения которого существует неопределенность;

* возможное обязательство организации, существование которого на отчетную дату может быть подтверждено исключительно наступлением либо не наступлением будущих событий, не контролируемых организацией.

Под условным активом понимается такое последствие условного факта, которое в будущем с высокой или очень высокой степенью вероятности приведет к увеличению экономических выгод организации.

При этом в бухгалтерской отчетности условные факты хозяйственной деятельности аналогично событиям после отчётной даты отражаются одним из двух возможных вариантов: системными записями по счетам бухгалтерского учета на 31 декабря или раскрытием информации о данных событиях только в пояснительной записке без записей на счетах бухгалтерского учета. Условные активы на счетах бухгалтерского учета не отражаются, а информация о них раскрывается в пояснительной записке. Условные обязательства для целей отражения в бухгалтерской отчетности подразделяются на две группы:

* существующие на отчетную дату обязательства, в связи с которыми на счетах бухгалтерского учета создаются резервы;

* возможные обязательства, информация о которых подлежит раскрытию в пояснительной записке.

Организация создает резервы в связи с условными обязательствами при одновременном наличии следующих условий:

* существует очень высокая (95--100 %) или высокая (50--95 %) вероятность, что будущие события приведут к уменьшению экономических выгод организации. Очень высокая или высокая вероятность обычно свидетельствуют о том, что у организации отсутствует возможность отказаться от исполнения обязательства либо исходя из требований договора или действующего закона, либо из сложившейся практики деятельности организации (например, практики выплаты дополнительных выходных пособий уволенным работникам);

* величина обязательства, порождаемого условным фактом, может быть оценена.

Если не выполняется хотя бы одно из условий, резерв не создается. Информация об условном обязательстве раскрывается в пояснительной записке к бухгалтерской отчетности организации за отчетный период. Сам факт создания резерва признается в бухгалтерском учете расходом и в зависимости от вида обязательства относится на расходы по обычным видам деятельности или прочие расходы. В течение следующего отчетного года при фактическом наступлении фактов хозяйственной деятельности, ранее признанных организацией условными, последствия которых были учтены при создании резерва, в бухгалтерском учете организации отражается сумма расходов организации, связанных с выполнением организацией признанных обязательств, или кредиторская задолженность в корреспонденции со счетом учета резерва. В случае недостаточности зарезервированных сумм расходы организации отражаются в бухгалтерском учете организации в общем порядке.

2. Организационно-экономическая характеристика ООО «Карат»

Объектом моей курсовой работы будет представлена организация ведения бухгалтерского (финансового) учета на предприятии производственного характера ООО «Карат».

Общество с ограниченной ответственностью «Карат» зарегистрировано в январе 2005г. в соответствии с Федеральным законом РФ «Об Обществах с ограниченной ответственностью» и Гражданским кодексом Российской Федерации.

ООО «Карат» является юридическим лицом и имеет обособленное имущество, отраженное в его балансе, и которое может от своего имени совершать коммерческие сделки, приобретать и продавать личные и имущественные права, нести обязанности. Основной деятельностью ООО «Карат» является производство.

Форма собственности - долевая.

В состав учредителей вошло 3 акционера на равных правах. Один из учредителей является - генеральным директором.

Уставный капитал составляет 125,0 тыс. рублей (50% денежными средствами (62,5 тыс. руб) и 50% - основные средства (62,5 тыс. руб)).

Получены основные средства от учредителей в качестве взноса в уставной капитал: Д-т 01 К-т 75.1.

Штат бухгалтерии, включая главного бухгалтера, состоит из трех человек. Для работников бухгалтерии разработаны должностные инструкции, в соответствии с которыми главный бухгалтер отвечает за учет материалов, основных средств и малоценных и быстроизнашивающихся предметов. Кроме того Главный бухгалтер начисляет амортизацию и составляет расчет налога на имущество. Один из бухгалтеров занят вопросами учета готовой продукции и калькуляцией себестоимости; второй производит расчет зарплаты, составляет отчетность во внебюджетные фонды, контролирует возврат подотчетных сумм. Формирование финансового результата деятельности, составление остальной статистической и бухгалтерской отчетности осуществляет главный бухгалтер. Кроме того, он отвечает за формирование учетной политики, своевременное представление полной и достоверной бухгалтерской отчетности, контролирует деятельность остальных бухгалтеров, обеспечивает соответствие хозяйственных операций действующему законодательству.

В ходе своей работы бухгалтерия придерживается общих правил ведения и организации бухгалтерского учета, составления бухгалтерской отчетности на предприятии, а именно:

Бухгалтерский учет имущества и обязательств, других хозяйственных операций осуществляется способом двойной записи в соответствии с разработанным рабочим Планом счетов бухгалтерского учета.

Основанием для записи в первичных учетных регистрах являются первичные учетные документы, которые составляются в момент совершения хозяйственных операций или непосредственно после их окончания, и содержат обязательные реквизиты;

Имущество, обязательства и хозяйственные операции для отражения в учете и отчетности принимаются в денежной оценке;

Регулярно проводятся инвентаризации (2 раза в год), результаты которых отражаются в учете;

Разграничен учет текущих затрат на производство (издержки обращения) и капитальных вложений;

Сформирована учетная политика;

На отчетные даты осуществляется сверка показателей синтетического и аналитического учета;

На балансе предприятия не числится имущество, ему не принадлежащее.

Учетная политика ООО «Карат» принята в 2005 году, утверждена приказом № 120 от 26.01.06 г. на 2005 год и последующие годы. На основе утвержденного Минфином России Плана счетов бухгалтерского учета предприятие разработало свой собственный рабочий план счетов.

2.1 Особенности ведения бухгалтерского учета на ООО «Карат»

Бухгалтерский учет на данном предприятии ведется в соответствии с Законом «О бухгалтерском учете» от 21.11.96г. № 129-ФЗ, Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденным приказом Министерства финансов Российской Федерации от 29.07.98 г. № 34н. Перед началом деятельности организация ООО "Карат" утвердила учетную политику.

При оценке статей бухгалтерской отчетности организация обеспечивает соблюдение допущений и требований, предусмотренных Положением по бухгалтерскому учету «Учетная политика предприятия», утвержденным приказом Минфина РФ от 9 декабря 1998 года № 60н.

Ведение бухгалтерского учета осуществляется в соответствии с Планом счетов бухгалтерского учета и инструкцией по его применению, утвержденными приказом Министерства финансов Российской Федерации от 31.10 2000г. № 94н.

Бухгалтерский учет ведется с использованием специализированной бухгалтерской компьютерной программы.

ООО «Карат» Ситно осуществляет свою деятельность на принципах товародвижения от поставщиков до потребителям самым достигает полной хозяйственной самостоятельности, самоуправления и самофинансирования, определяет направления своей деятельности, объем и структуру производства, самостоятельно планирует свою деятельность исходя из коньюктуры и спроса на рынке. Организация реализует свою продукцию, работы и услуги по ценам и тарифам, установленным самостоятельно, а в случаях, установленных законодательством, по государственным расценкам.

Целью создания Общества с ограниченной ответственностью является получение прибыли от ведения основного вида деятельности.

Учет первичной документации

Бухгалтерский учет в ООО «Карат» начинается с первичной документации (Банк, Касса, Покупки, Продажи, Заработная плата).

Весь учет на данном предприятии осуществляется бухгалтерией. Для оформления хозяйственных операций применяются формы первичных учетных документов, которые утверждены постановлениями Госкомстата России.

Все безналичные платежи проводятся через расчетный счет, открытый в банке. При предварительной оплате товара, работ и услуг выставляется счет на оплату. По платежному поручению производится оплата услуг, налогов, и т.д. Все выписки, полученные в банке или распечатанные через систему клиент-банк после оплаты, пронумеровываются и подшиваются вместе с платежными поручениями и счетами в папку «Банк».

В начале года, организация согласовала с банком лимит остатка в кассе, который составил сто тысяч рублей (100 тыс. руб), раз в год, по требованию банка ООО «Карат» представляет отчет о лимите остатка в кассе. При поступлении денежных средств в кассу выписывается Приходные кассовые ордера, а при расходе - расходные ордера. При выплате заработной платы оформляется платежная ведомость. Расчеты с подотчетными лицами оформляются с помощью авансовых отчетов, которые так же хранятся в папке «Касса». По дебету счета 50 "Касса" отражается поступление денежных средств в кассу предприятия. По кредиту счета 50 "Касса" отражается выплата денежных средств из кассы предприятия.

2.3 Покупки

При покупке товаров, материалов в бухгалтерию поступают накладные на товары или материалы, акты на услуги, счета-фактуры.

Все поступившие за месяц счеты-фактуры заносятся. В журнал учета счетов-фактур покупок. Затем подводится итог за месяц.

На втором этапе формируется книга покупок. В нее заносятся все оприходованные в текущем месяце счета-фактуры.

2.4 Продажи

При продаже товаров бухгалтерия ООО «Карат» оформляет следующие документы:

Накладные, акты;

Счета-фактуры;

Производственно-хозяйственные связи и финансовые взаимоотношения ООО «Карат» с государственными, кооперативными и иными предприятиями, организациями, поставщиками материально-технических ресурсов и гражданами осуществляются только на основе договоров.

По принятой учетной политике в организации момент признания выручки для бухгалтерского и налогового учета принят момент по отгрузке товаров. В данном случае мы выписываем накладную, акт и счет-фактуру. А затем получаем денежные средства за отгруженную продукцию.

Книга продаж формируется, не зависимо от учетной политики организации. В книгу продаж заносятся все выписанные счета - фактуры за месяц. Книга продаж и книга покупок должны быть прошнурованы и пронумерованы, подписаны руководителем и главным бухгалтером, а так же закреплены печатью.

2.5 Заработная плата

Заработная плата начисляется в последний день месяца.

Налоги по заработной плате за один день до выдачи заработной платы. Расчет заработной платы производится в Расчетно-платежной ведомости. (См. приложение № 7).

Порядок расчета НДС на ООО «Карат»:

НДС - это единственный налог, который мы оплачиваем по взаимозачету.

Налог на добавленную стоимость - один из основных видов налогов на потребление, т.е. налог, который зависит от деятельности. Он обеспечивает изъятие в бюджет части прироста стоимости, которая создается на всех стадиях производства. На каждой стадии производства НДС равен разнице между налогом, начисленным в бюджет при продаже продукции и налогом оприходования сырья.

Принцип расчета НДС:

а) при составлении калькуляции, сметы (Цена + НДС),

б) при расчете с бюджетом (выручка -НДС)

б) Услуги 4000 руб.

в том числе НДС (18%) 720 руб.

Выручка (118%) 4720 руб.

НДС = 4720х18 = 720 руб.

В конце каждого месяца проводят следующие расчеты по НДС:

1) Зачтена выручка 59000

2) НДС с выручки 9000

3) НДС предъявлен к бюджету 3753

4) НДС к доплате 5247

НДС к доплате определяется, как разница между НДС с выручки и НДС, предъявленный к бюджету. В данном случае:

НДС к доплате =9000-3753=5247.

2.6 Учет основных средств и способы начисления амортизации

К основным средствам относится имущество сроком полезного использования больше года. Учитываются все основные средства на 01 счете «Основные средства». Срок полезного использования определяется приказом генерального директора при принятии объекта к бухгалтерскому учету.

ООО «Карат» один раз в год имеет право переоценивать полностью или частично объекты основных средств.

Амортизация основных средств начисляется ежемесячно в размере 1/12 исчисленной годовой суммы. Амортизация начисляется линейным способом.

Годовая сумма начисления амортизации отчислений определяется исходя из первоначальной стоимости основных средств и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта.

Стоимость ОС = 100 тыс. руб.

Срок полезного использования - 5 лет

Годовая норма амортизации - 20%

Годовая сумма амортизационных отчислений - 20 тыс. руб.

100000/5=20000 руб. в год.

При выбытии (продаже, списании, передачи безвозмездно) объектов основных средств сумма начисленной по ним амортизации списывается со счета 02 «Амортизация основных средств».

2.7 Учет расходов на ремонт основных средств

Расходы по содержанию основных средств и поддержанию их в рабочем состоянии включаются в состав расходов по обычным видам деятельности в том отчетном периоде, в котором они имели место, согласно ПБУ 10/99.

Порядок отражения операций по выбытию объектов основных средств.

Если списание объекта основных средств производится в результате его продажи, то выручка от продажи принимается к бухгалтерскому учету в сумме, согласованной сторонами в договоре.

Доходы и расходы от списания с бухгалтерского учета объектов основных средств отражаются в бухгалтерском учете в отчетном периоде, к которому они относятся. Доходы и расходы от списания объектов основных средств с бухгалтерского учета подлежат зачислению на счет прибылей и убытков в качестве операционных доходов и расходов (согласно ПБУ 6/01).

а) Списывается первоначальная стоимость ОС Д-т 01. в К-т 01

б) Списывается амортизация Д-т 02 К-т 01в.

в) списывается остаточная стоимость ОС Д-т 91.2 К-т 0.1в.

Сырье и материалы в производстве

На предприятии производственного характера, немаловажную роль играют материалы.

Материалы учитываются на счете 10 «Материалы» по фактической их себестоимости. К счету 10 «Материалы» открыты субсчета:

10-1 «Сырье и материалы»

10-2 «Покупные полуфабрикаты и комплектующие изделия, конструкции и детали»

10-3 «Топливо»

10-4 «Запасные части»

10-5 «Прочие материалы»

10-6 «Инвентарь и хозяйственные принадлежности».

На субсчете 10-1 «Сырье и материалы» учитывается наличие и движение средств.

Поступили материалы от поставщиков Д 10-1 К 60-1

Поступили запасные части от поставщиков Д 10-4 К 60-1

Списан инвентарь в производство Д 20.1 К 10-6

2.8 Готовая продукция и товары

По дебету счета 40 "Выпуск продукции (работ, услуг)» отражается фактическая производственная себестоимость выпущенной из производства продукции, сданных работ и оказанных услуг (в корреспонденции со счетами 20 "Основное производство", 23 "Вспомогательные производства", 29 "Обслуживающие производства и хозяйства"). По кредиту счета 40 "Выпуск продукции (работ, услуг)» отражается нормативная (плановая) себестоимость произведенной продукции, сданных работ и оказанных услуг (в корреспонденции со счетами 43 "Готовая продукция", 90 "Продажи" и др.).

Сопоставлением дебетового и кредитового оборотов по счету 40 "Выпуск продукции (работ, услуг)» на последнее число месяца определяется отклонение фактической производственной себестоимости произведенной продукции, сданных работ и оказанных услуг от нормативной (плановой) себестоимости. Экономия, т.е. превышение нормативной (плановой) себестоимости над фактической, сторнируется по кредиту счета 40 "Выпуск продукции (работ, услуг)» и дебету счета 90 "Продажи". Перерасход, т.е. превышение фактической себестоимости над нормативной (плановой), списывается со счета 40 "Выпуск продукции (работ, услуг)» в дебет счета 90 "Продажи" дополнительной записью.

Счет 40 "Выпуск продукции (работ, услуг)» закрывается ежемесячно и сальдо на отчетную дату не имеет. Счет 40 "Выпуск продукции (работ, услуг)» корреспондирует со счетами:

по дебету по кредиту

20 Основное производство 10 Материалы

23 Вспомогательные 20 Основное производство

производства 21 Полуфабрикаты

29 Обслуживающие собственного производства

производства и хозяйства 23 Вспомогательные

79 Внутрихозяйственные производства

расчеты 28 Брак в производстве

43 Готовая продукция

79 Внутрихозяйственные расчеты

90 Продажи

3. Пример аудиторского заключения по бухгалтерской (финансовой) отчетности ООО «Карат»

Аудитор: Общество с ограниченной ответственностью "Коллегия Налоговых Консультантов";

место нахождения: 143965, Россия, Московская область, г. Реутов, ул. Южная, влад.3-В;

Почтовый адрес: 107031, г. Москва, ул. Петровка, д. 19, стр.6;

Государственная регистрация: Свидетельство о государственной регистрации № 50: 48: 01060, выдано 5 марта 2002 г. ОГРН 1025005242140

Лицензия на осуществление аудиторской деятельности: Лицензия № Е 001120 выдана решением Министерства финансов Российской Федерации сроком на пять лет (Приказ Минфина России от 24 июля 2005 г. № 150)

Аудируемое лицо: Общество с ограниченной ответственностью «Карат»

Место нахождение: 109559, г. Москва, ул. Ставропольская, стр.10.

Государственная регистрация: январь 2006г. В соответствии с Федеральным законом РФ «Об Обществах с ограниченной ответственностью» частью первой Гражданского кодекса РФ.

Заключение

Мы провели аудит в соответствии с:

Федеральным законом «Об аудиторской деятельности» от 07.08. 2001г. № 119-ФЗ;

Федеральными правилами (стандартами) аудиторской деятельности, утверждёнными Постановлением Правительства Российской Федерации от 23.09. 2002г. № 696;

Стандартами аудиторской деятельности, одобренными Комиссией по аудиторской деятельности при Президенте Российской Федерации;

Нормативными актами;

Внутрифирменными стандартами аудита.

Аудит планировался и проводился таким образом, чтобы получить разумную уверенность в том, что финансовая (бухгалтерская) отчётность не содержит существенных искажений.

Аудит проводился на выборочной основе и включал в себя:

Изучение на основе тестирования доказательств, подтверждающих значение и раскрытие в финансовой (бухгалтерской) отчётности информации о финансово-хозяйственной деятельности;

Оценку принципов и методов бухгалтерского учёта, правил подготовки финансовой (бухгалтерской) отчётности;

Определение главных оценочных значений, полученных руководством ООО»Карат»;

Оценку общего представления о финансовой (бухгалтерской) отчётности.

Мы полагаем, что проведённый аудит предоставляет достаточные основания для выражения нашего мнения о достоверности во всех существенных отношениях финансовой (бухгалтерской) отчётности и соответствии порядка ведения бухгалтерского учёта законодательству Российской Федерации.

Состояние бухгалтерского учета в организации во всех существенных аспектах соответствует требованиям Федерального Закона от 21.11.96г. № 129-ФЗ «О бухгалтерском учете». Применяемые методы ведения учета, в пределах произведенной выборки, соответствуют законодательству Российской Федерации, нормативным актам России. Принципы и методы ведения бухгалтерского учета закреплены в Учетной политике.

Бухгалтерский учет в данной организации дает необходимую информацию о состоянии и движении имущества, денежных средств, кредитов, фондов, о расходах и доходах, а также о финансовых результатах деятельности.

При подготовке прилагаемой к настоящему Аудиторскому заключению бухгалтерской (финансовой) отчётности руководство ООО «Север» исходило из допущения о том, что организация будет продолжать свою деятельность в обозримом будущем, и у нее отсутствуют намерение и необходимость ликвидации или существенного сокращения деятельности, и следовательно, обязательства будут погашаться в установленном порядке.

По нашему мнению, финансовая (бухгалтерская) отчётность организации ООО «Карат» отражает достоверно во всех существенных отношениях финансовое положение на 31 декабря 2006 г. и результаты финансово-хозяйственной деятельности за период с 1 января по 31 декабря 2006г. включительно в соответствии с требованиями законодательства Российской Федерации в части подготовки финансовой (бухгалтерской) отчетности и нормативных документов, определяющих требования, предъявляемые к порядку подготовки финансовой (бухгалтерской) отчетности.

...Подобные документы

Понятие, значение бухгалтерской отчетности и её пользователи, порядок составления. Требования к информации, формируемой в бухгалтерской отчетности. Нормативные документы, ее регулирующие. Значение бухгалтерского баланса и отдельных форм отчетности.

курсовая работа , добавлен 06.12.2013

Понятие и значение бухгалтерской отчетности. Состав бухгалтерской отчетности. Порядок составления бухгалтерской отчетности. Правовая база бухгалтерской отчетности. Требования к информации, формируемой в бухгалтерской отчетности. Нормативные документы.

реферат , добавлен 13.01.2009

Понятие и значение бухгалтерской отчетности. Требования к информации, формируемой в бухгалтерской отчетности. Состав бухгалтерской отчетности. Порядок составления бухгалтерской отчетности. Нормативные документы о бухгалтерской отчетности.

курсовая работа , добавлен 18.11.2005

Назначение и состав годовой бухгалтерской отчетности и требования, предъявляемые к ней. Экономическая характеристика предприятия. Порядок составления годовой бухгалтерской отчетности. Учетная политика предприятия. Порядок формирование отчетности.

курсовая работа , добавлен 22.01.2009

Формирование бухгалтерской отчетности бюджетных организаций. Проверка годовой отчетности бюджетных организации. Основные положения учетной политики, организация бухгалтерского учета, ведение бухгалтерской отчетности Российской государственной библиотеки.

курсовая работа , добавлен 06.02.2011

Понятие, основные требования, предъявляемые к составлению годовой бухгалтерской отчетности и правила ведения бухгалтерского учета. Учетная политика ООО "АВРОРА". Предложения по улучшению показателей отчетности предприятия и контролю за их достоверностью.

курсовая работа , добавлен 13.06.2013

Использование бухгалтерской отчетности для характеристики деятельности предприятия, значение и требования, предъявляемые к бухгалтерской отчетности. Состав бухгалтерской отчетности на примере ООО "Мартен", виды бухгалтерского баланса: подходы и отличия.

курсовая работа , добавлен 02.02.2011

Сущность и назначение финансовой отчетности. Основные требования к бухгалтерской (финансовой) отчетности. Пользователи отчетности и сроки ее предоставления. Формирование и представление бухгалтерской отчетности, ее состав и особенности составления.

курсовая работа , добавлен 24.08.2016

Сущность и назначение бухгалтерской отчетности для управления промышленным предприятием. Качественные характеристики бухгалтерской отчетности и предъявляемые к ней требования. Отчет о движении денежных средств и приложения к бухгалтерскому балансу.

курсовая работа , добавлен 11.08.2011

Аспекты состава и требований, предъявляемых к бухгалтерской отчетности на современном этапе. Понятие бухгалтерского учета, сущность и задачи. Теоретические основы бухгалтерской отчетности предприятий. Значение бухгалтерской отчетности для предприятий.

Бухгалтерская отчетность

(на примере предприятия) Содержание.

Введение.3 - 6

Глава 1. Бухгалтерская отчетность предприятия.7 - 47

1.1. Состав и назначение бухгалтерской отчетности. 7 - 17

1.2. Порядок проведения инвентаризации.17 - 22

1.3. Структура и содержание типовых форм

бухгалтерской отчетности.22 - 47

1.3.1. Форма №1 “Бухгалтерский баланс”.22 - 34

1.3.2. Форма №2 “Отчет о прибылях и убытках”.34 - 38

1.3.3. Другие обязательные типовые формы отчетности.38 - 43

1.3.4. Организация работы по составлению

бухгалтерской отчетности.43 - 47

Глава 2. Структура и содержание форм бухгалтерской

отчетности ООО “Артель старателей “Амазар.”48 - 72

2.1. Общая характеристика финансово-хозяйственной

деятельности предприятия.48 - 57

2.2. Бухгалтерская отчетность ООО “Артели

отчетности ООО “Артель старателей “Амазар”70 - 72

Глава 3. Перспективы развития показателей бухгалтерской

отчетности в соответствии с международными стандартами.73 - 80

3.1. Взаимосвязь показателей российской бухгалтерской

отчетности и международных стандартов.73 - 76

3.2. Основные направления развития показателей бухгалтерской

отчетности. 76 - 80

Заключение.81 - 83

Список литературы.84 - 85

Приложения на___ листах

Введение.

В условиях рыночной экономики бухгалтерская отчетность хозяйствующих субъектов становится основным средством коммуникации и важнейшим средством информационного обеспечения пользователей. Не случайно концепция составления и публикации отчетности является краеугольным камнем системы национальных стандартов в большинстве экономически развитых стран. Такое внимание к отчетности объясняется тем, что любое предприятие в той или иной степени постоянно нуждается в дополнительных источниках финансирования. Найти их можно на рынке капиталов, привлекая потенциальных инвесторов и кредиторов путем объективного информирования их о своей финансово-хозяйственной деятельности, то есть, в основном с помощью отчетности. Насколько привлекательны опубликованные отчеты, показывающие текущее и перспективное финансовое состояние предприятия, настолько высока и вероятность получения дополнительных источников финансирования.

Пользователей бухгалтерской информации можно условно подразделить на группы, каждая из которых имеет свои собственные цели: внешние пользователи, сами предприятия, собственно бухгалтеры. Назначение бухгалтерской отчетности состоит в том, чтобы в максимально возможной степени сгладить противоречия между их интересами. Приоритетная роль бухгалтерской отчетности как основного средства коммуникации проявляется в том, что ее цели и требования, к ней предъявляемые, являются краеугольным камнем концептуальных основ теории бухгалтерского учета, где, отталкиваясь от интересов пользователей учетной информации, формируются цели бухгалтерской отчетности, ее оценка, основные характеристики, постулаты и принципы учета, техника учета.

Одним из важнейших принципов бухгалтерского учета является принцип достаточной аналитичности учетных данных, возникших в результате хозяйственной деятельности и затем отраженных в отчетности. Это предъявляет высокие требования к содержанию и структуре бухгалтерского отчета. Наилучшее его построение может быть достигнуто в том случае, если, при сохранении допустимой степени унификации отчетных форм, работа по упорядочению составления и представления отчетности будет продолжена на основе обобщения отечественного опыта, совершенствования существующей теории и практики подготовки отчетности, практики зарубежных стран, рекомендаций международных учетных стандартов.

Методология составления отчетности в нашей стране неоднократно менялась. Переломным явился 1990 год, когда Министерство финансов СССР письмом от 12 октября 1990 года ввело, начиная с 1991 года, единую отчетность для всех предприятий, объединений и организаций. Номенклатура статей была существенно укрупнена, введены дополнительные статьи, отражающие появление новых объектов бухгалтерского учета в условиях рыночной экономики (ценные бумаги, нематериальные активы, валютный счет и проч.). В связи с введением с 1 января 1992 года нового Плана счетов бухгалтерского учета отчетность подверглась дальнейшему совершенствованию: определились ее состав и структура, баланс стал составляться в оценке нетто, введена такая важная статья, как “Резервы по сомнительным долгам” и др. В настоящее время отечеcтвенная бухгалтерская отчетность по основным параметрам соответствует требованиям международных учетных стандартов. Тем не менее, по наглядности и аналитичности она пока еще уступает зарубежным аналогам, поэтому методология ее составления продолжает развиваться.

Изменение системы общественных отношений в России, а также гражданско-правовой среды, предопределяет необходимость постоянных изменений в бухгалтерском учете и отчетности. В этих целях, во исполнение Постановления Правительства РФ №283 от 6.03.98 года “Об утверждении Программы реформирования бухгалтерского учета в соответствии с международными стандартами финансовой отчетности” разработана программа, в которой предусматривается:

Формирование системы стандартов учета и отчетности, обеспечивающих полезной информацией пользователей, в первую очередь, инвесторов;

Увязка реформы бухгалтерского учета в России с основными стандартами, действующими на международном уровне;

Оказание методической помощи организациям во внедрении реформированной модели бухгалтерского учета.

Цель нормативного регулирования бухгалтерского учета при этом будет состоять в обеспечении доступа всем заинтересованным пользователям к информации, представляющей объективную картину финансового положения и результатов деятельности. Предполагается разработка новых и уточнение ранее утвержденных положений /стандартов/ по бухгалтерскому учету; уточнение правил по формированию бухгалтерской отчетности; разработка нового плана счетов; внедрение в практику международных стандартов финансовой отчетности.

Во исполнение намеченной программы утверждены законодательные и нормативные документы, определяющие правила составления бухгалтерской отчетности и ведения бухгалтерского учета в настоящее время. С позиций интересующей нас темы к наиболее важным из них относятся:

Гражданский Кодекс Российской Федерации (Ч.I и II);

Федеральный закон от 21.11.96г. №129-ФЗ “О бухгалтерском учете” с изменениями и дополнениями;

Федеральный закон от 29.12.95 г. № 222-ФЗ “Об упрощенной системе налогообложения, учета и отчетности для субъектов малого предпринимательства”;

Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденное приказом Минфина от 29.07.98 года №34-н;

Положение по бухгалтерскому учету “Учетная политика предприятия”, утвержденное приказом Минфина РФ от 28.07.94 г. №100 (ПБУ 1/94);

Положение по бухгалтерскому учету “Бухгалтерская отчетность организации”, утвержденная приказом Минфина РФ от 8.02.1996 г. №10 (ПБУ 4/96);

Положение по бухгалтерскому учету “События после отчетной даты”, утвержденное приказом Минфина РФ от 25.11.98 г. №56-Н (ПБУ 7/98);

Положение по бухгалтерскому учету “Бухгалтерская отчетность организации”, утвержденное приказом Минфина РФ от 6.07.99 г. № 43н (ПБУ 4/99);

Приказ Минфина РФ от 12.11.96 г. №97 “О годовой бухгалтерской отчетности организации” (в редакции приказа Минфина РФ от 20.11.97 г. №81-н, от 20.10.98 г. №47-н); и ряд других. В них определяется порядок представления бухгалтерской отчетности юридическими лицами независимо от их организационно-правовой формы, а также взаимоотношения организаций с внешними потребителями бухгалтерской информации.

Кроме этих основополагающих документов, существуют разработанные Минфином положения по бухгалтерскому учету, другие нормативные правовые акты и методические указания, формирующие систему нормативного регулирования бухгалтерского учета и отчетности, обязательные к исполнению организациями на территории Российской Федерации.

В связи с тем, что в сфере законодательного, нормативного и методологического регулирования правил составления бухгалтерской отчетности постоянно происходят изменения, тема данной дипломной работы является актуальной. Представляется необходимым рассмотреть основные подходы к составлению бухгалтерской отчетности в настоящее время.

Целью дипломной работы является изучение о

Бухгалтерская отчетность малых предприятий

А для начала отметим, что не все субъекты малого предпринимательства могут вести упрощенный бухучет и сдавать упрощенную Исключения указаны в пункте 5 статьи 6 Федерального закона от 06.12.2011 № 402-ФЗ. Так, например, данной льготой не смогут воспользоваться организации и компании, бухгалтерская отчетность которых подлежит обязательному аудиту (допустим, акционерные общества) (ст. 5 Федерального закона от 30.12.2008 № 307-ФЗ).

Также напомним, какие фирмы вообще относятся к малым. Это компании, которые удовлетворяют критериям, перечисленным в статье 4 Федерального закона от 24.07.2007 № 209-ФЗ. Их три:

- размер выручки компании — поступления от реализации товаров, работ или услуг (без учета НДС) не могут превышать 400 млн. руб.;

- численность работников составляет не более 100 человек;

- состав учредителей — доля участия в уставном капитале ограничена. Так, если среди ваших учредителей только физические лица, неважно, российские или вы однозначно малое предприятие. А вот в ситуации, когда среди учредивших вашу фирму есть юрлица либо государственные образования — РФ, субъекты РФ, надо смотреть долю их участия. Чтобы считаться малой компанией, нужно, чтобы суммарная доля участия Российской Федерации, субъектов РФ, муниципальных образований, иностранных юридических лиц, общественных и религиозных организаций (объединений), благотворительных и иных фондов в вашем уставном капитале не превышала 25%. В отношении учредителей — обычных российских юрлиц действует другое ограничение (не применяется оно только для фирм, связанных с интеллектуальной и инновационной деятельностью). Доля участия обычных юрлиц не должна превышать 25%, только если сами они не являются субъектами малого и среднего предпринимательства. Если же учредители-юрлица — сами малые предприятия, то учрежденная ими фирма тоже будет «малышом» даже при доле участия свыше 25%.

Состав бухгалтерской отчетности малых предприятий

По общему правилу в состав бухгалтерской отчетности коммерческих фирм входят:

- бухгалтерский баланс;

- отчет о результатах;

- приложения к бухгалтерскому балансу и отчету о финансовых результатах: отчет об изменениях капитала, отчет о движении отчет о целевом использовании средств, пояснения.

Так вот малые компании могут обойтись только двумя первыми формами. То есть заполнить лишь бухгалтерский баланс и отчет о финансовых результатах. Приложения к отчетности составляются по усмотрению бухгалтера, если, по его мнению, есть существенные показатели, требующие раскрытия (п. 6 и 6.1 приказа от 02.07.2010 № 66н).

Формы бухгалтерской отчетности малых предприятий

Как мы уже сказали выше, малые компании могут обойтись только двумя основными формами бухгалтерской отчетности. Кроме того, такие компании могут заполнять не общие бланки отчетности, а сокращенные. Приведены они в приложении № 5 к приказу Минфина России от 02.07.2010 № 66н.

В упрощенном балансе всего пять строк для отражения статей актива и шесть — для статей пассива. А во второй форме — семь строк. В упрощенном отчете о финансовых результатах отсутствуют многие показатели, которые выделены в общей форме. Например, такие, как валовая прибыль (убыток), прибыль (убыток) от продаж, доходы от участия в других организациях. В строку «Расходы по обычной деятельности» объединены целых три показателя: себестоимость продаж, коммерческие и управленческие расходы. Не приводится в отчете и справочная информация типа результатов от переоценки внеоборотных активов, базовой и разводненной прибыли (убытка) на акцию. Такую информацию показывать даже в свернутом виде не надо. Также в упрощенных формах не предусмотрена графа, где нужно указывать номер соответствующего комментария, приведенного в пояснительной записке к бухгалтерской отчетности.

Представляя бухгалтерскую отчетность в органы государственной статистики и после графы «Наименование показателя» нужно самостоятельно добавить графу «Код» и привести в ней коды показателей согласно приложению № 4 к приказу Минфина России от 02.07.2010 № 66н. При этом субъекты малого предпринимательства, включающие в форму укрупненные показатели (без их детализации), код строки указывают по тому показателю, который имеет наибольший удельный вес в составе укрупненного показателя (п. 5 приказа Минфина России от 02.07.2010 № 66н).

Сроки сдачи бухгалтерской отчетности

Бухгалтерскую отчетность все фирмы в обязательном порядке составляют за истекший год. То есть период с 1 января по 31 декабря. Исключение сделано зарегистрированных после 30 сентября. Для них первым отчетным периодом является время с даты регистрации до 31 декабря следующего года (п. 3 ст. 15 Федерального закона от 06.12.2011 № 402‑ФЗ). Правда, по своему желанию и такие фирмы могут составлять отчетность сразу за первый календарный год работы, то есть в общем порядке.

Годовую бухгалтерскую отчетность нужно представить в налоговую инспекцию в течение трех месяцев по окончании отчетного года (подп. 5 п. 1 ст. 23 НК РФ). Аналогичный срок для в (п. 2 ст. 18 Федерального закона от 06.12.2011 № 402‑ФЗ).

В течение года фирмы могут формировать месячную и квартальную отчетность. Она называется промежуточной и составляется соответственно ежемесячно и ежеквартально нарастающим итогом с начала года.

Промежуточную бухгалтерскую отчетность представлять в какие-либо не требуется.

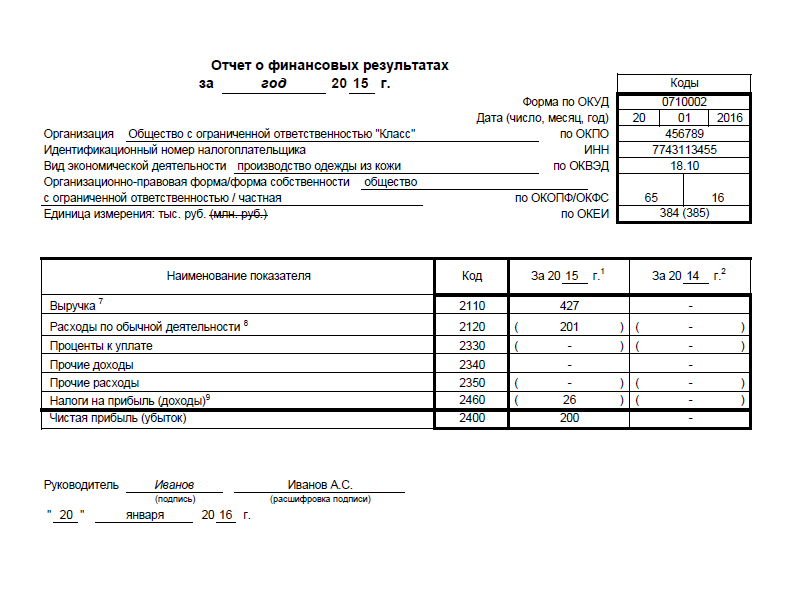

Пример бухгалтерской отчетности малых предприятий

ООО «Класс», зарегистрированное в 2015 году, является субъектом малого предпринимательства. И составляет бухгалтерскую отчетность по упрощенным формам.

Посмотрим, как бухгалтер заполнит бухгалтерский баланс за 2015 год, руководствуясь данными, приведенными в табл. 1.

Таблица 1. Остатки по счетам бухгалтерского учета ООО «Класс» на 31.12.2015

|

Счет, субсчет |

Сальдо на 31.12.2015, руб. |

|

|---|---|---|

|

01 «Основные средства» |

||

|

02 «Амортизация основных средств» |

||

|

04 «Нематериальные активы» |

||

|

05 «Амортизация нематериальных активов» |

||

|

10 «Материалы» |

||

|

20 «Основное производство» |

||

|

43 «Готовая продукция» |

||

|

50 «Касса» |

||

|

51 «Расчетные счета» |

||

|

58 «Финансовые вложения» |

||

|

60 «Расчеты с поставщиками и подрядчиками», 60-1 «Расчеты по приобретенным товарам, услугам» (краткосрочная задолженность) |

||

|

62 «Расчеты с покупателями и заказчиками», 62-1 «Расчеты по проданным ТМЦ» (краткосрочная задолженность) |

||

|

62 «Расчеты с покупателями и заказчиками», 62-2 «Авансы полученные» (краткосрочная задолженность) |

||

|

68 «Расчеты по налогам и сборам» (краткосрочная задолженность) |

||

|

69 «Расчеты по социальному и обеспечению» (краткосрочная задолженность) |

||

|

70 «Расчеты с персоналом по оплате труда» (краткосрочная задолженность) |

||

|

80 «Уставный капитал» |

||

|

84 «Нераспределенная прибыль (непокрытый убыток)» |

||

Прокомментируем заполнение отдельных строк в активе баланса.

Стоимость основных средств в размере 500 000 руб. (600 000 руб. - 100 000 руб.) следует отразить по статье «Материальные внеоборотные активы».

Нематериальные активы в размере 97 000 руб. (120 000 руб. - 23 000 руб.) — по строке «Нематериальные, финансовые и другие внеоборотные активы». Сюда же надо отнести финансовые вложения (при условии, что все они долгосрочные) в размере 150 000 руб. Итоговый показатель строки — 247 000 руб. (97 000 руб. + 150 000 руб.). Поскольку удельный вес финансовых вложений в показателе больше, чем доля нематериальных активов, код строки будет 1170 (по показателю «финансовые вложения»).

В строку «Запасы» надо записать показатель, в который включены данные по материалам, незавершенке и готовой продукции. Он равен 163 000 руб. (23 000 руб. + 50 000 руб. + 90 000 руб.).

Строка «Денежные средства и денежные эквиваленты» включает денежные средства в кассе и на счете. Общая сумма — 215 000 руб. (10 000 руб. + 205 000 руб.).

И теперь пассив баланса. Уставный капитал, а также нераспределенная прибыль отражаются по одной строке «Капитал и резервы». Сумма строки равна 210 000 руб. (10 000 руб. + 200 000 руб.). Код строки ставится по показателю, имеющему наибольший удельный вес в составе укрупненного показателя. Это нераспределенная прибыль. Поэтому код строки — 1370.

Образец заполнения бухгалтерского баланса смотрите ниже.

Отчет о финансовых результатах заполняется бухгалтером исходя из данных, приведенных в табл. 2.

Таблица 2. Данные бухгалтерского учета ООО «Класс» на 31 декабря 2015 года

В строку «Выручка» надо записать сумму выручки.

Для строки «Расходы по обычной деятельности» показатель рассчитывают путем суммирования трех показателей: себестоимость, коммерческие расходы и управленческие расходы. Итого сумма составляет 201 000 руб. (136 000 руб. + 43 000 руб. + 22 000 руб.). Поскольку себестоимость продаж больше, чем другие расходы, статье надо присвоить код 2120, предназначенный для себестоимости.

«Упрощенный» налог отражают в скобках по строке «Налоги на прибыль (доходы)» с кодом 2460.

Финансовый результат (прибыль) равен 200 200 руб. (427 000 руб. - 201 000 руб. - 25 800 руб.).

Образец заполнения отчета о финансовых результатах смотрите ниже.

Аудит бухгалтерской отчетности субъектов малого бизнеса

Компании, которые должны проводить обязательный аудит, указаны в статье 5 Федерального закона от 30.12.2008 № 307-ФЗ. И если ваша фирма к таковым относится, вы не вправе составлять отчетность в упрощенном виде. Такой запрет прямо предусмотрен бухгалтерским законодательством (п. 5 ст. 6 Федерального закона от 06.12.2011 № 402-ФЗ).

Поэтому, если вы заполняете упрощенные формы, значит, аудит для вашей организации не обязателен. Вы можете проводить данную процедуру добровольно. Представлять заключение куда-либо в таком случае вы не обязаны. Это следует из формулировки пункта 2 статьи 18 Федерального закона от 06.12.2011 № 402-ФЗ.

Тема: Построения бухгалтерской отчетности (на примере ЗАО)

Тип: Отчет по практике | Размер: 45.94K | Скачано: 430 | Добавлен 27.03.12 в 21:26 | Рейтинг: +4 | Еще Отчеты по практике

Вуз: ВЗФЭИ

Год и город: Липецк 2011

ВВЕДЕНИЕ. 3

1. Характеристика исследуемого объекта: организационная структура, учетная политика, виды деятельности и состав бухгалтерской отчетности. 4

2. Порядок формирования статей бухгалтерского баланса и отчета о прибылях и убытках ЗАО 7

3. Раскрытие содержания дополнительных форм отчетности и взаимоувязка показателей 15

ЗАКЛЮЧЕНИЕ. 22

ВВЕДЕНИЕ

Бухгалтерская отчетность - это система показателей, объективно отражающих результаты хозяйственной деятельности организации за конкретный период. Бухгалтерская отчетность завершает всю учетную работу.

Стоит отметить, что данные отчетности используются для экономического анализа внутри организации и для оценки эффективности деятельности предприятия внешними пользователями.

Актуальность выбранной темы производственной практики обусловлена тем, что сейчас бухгалтерская отчетность в РФ подвержена реформированию, с целью приведения ее к международными стандартами финансовой отчетности. Так, согласно приказа Минфина России «О формах бухгалтерской отчетности организаций» от 2 июля 2010 г. № 66н в формы бухгалтерской отчетности были внесены изменения, что подчеркивает актуальность исследования.

В качестве объекта исследования выбрано Закрытое Акционерное Общество, являющееся коммерческой организацией, образованное с целью получения прибыли.

Цель выпускной квалификационной работы заключается в рассмотрении теоретических аспектов построения бухгалтерской отчетности, требований, предъявляемых к ней и порядку использования в анализе и оценки деятельности организации.

Для достижения поставленной цели ВКР необходимо решить следующие основные задачи, такие как:

1. Ознакомиться с организационной структурой исследуемой организации.

2. Ознакомится с действующей практикой составления годовой бухгалтерской отчетности на примере ЗАО

3. Установить взаимосвязь форм отчетности, предоставленных в ЗАО для рассмотрения.

Список использованной литературы

- Федеральный закон РФ «Гражданский кодекс РФ. Часть 1» от 30.11.1994 № 51-ФЗ (в ред. Федерального закона РФ от 10.01.2003 № 15-ФЗ) // Консультант Плюс.

- Федеральный закон «Об акционерных обществах» от 6 декабря 1995 г.№ 208 - ФЗ // Консультант Плюс.

- Федеральный закон «О бухгалтерском учете» от 21 ноября 1996г. № 129 - ФЗ // Консультант Плюс.

- Приказ Минфина РФ «О формах бухгалтерской отчетности организаций» от 22 июля 2003 г. № 67н(с изменениями от18 сентября 2006г.) // Консультант Плюс.

- Приказ Минфина РФ «О формах бухгалтерской отчетности организаций» от 2 июля 2010 г. № 66н // Консультант Плюс.

- Положение по бухгалтерскому учету «Учетная политика организации» ПБУ 1/2008 , утв. Приказом Минфина РФ от 06.10.2008 г. № 106н // Консультант Плюс.

- Положение по бухгалтерскому учету «Бухгалтерская отчетность организаций и ПБУ 4/99, утв. Приказом Минфина РФ от 6.07.99г. № 43н // Консультант Плюс.

- Положение по бухгалтерскому учету «Расходы организации»

- Башкатова Л.И. Пояснительная записка к годовой бухгалтерской отчетности // Бухгалтерский учет. - 2010. - № 2. - с. 19-25.

- Ерофеева В.А., Тимофеева О.В. Бухгалтерский учет: конспект лекций, 2-е изд, испр. и доп. - М.: Юрайт-Издат, 2008. - 192 с.

- Бухгалтерская (финансовая) отчетность: : учебник для студентов, обучающихся по специальности «Бухгалтерский учет, анализ и аудит» / под ред. В.Д. Новодворского - 4-е изд., испр. и доп. - М.: Издательство «Омега-Л», 2010. - 608 с.

- Сапожникова Н.Г. Бухгалтерский учет / Н.Г. Сапожникова. - 4-е изд. перераб и доп. - М.: КНОРУС, 2010. - 480 с.

- Фомичева Л.П. Бухгалтерский баланс 2009 года // Бухгалтерский учет. - 2010. - № 1. - с. 12-22.

Бухгалтерская отчетность предприятия. Структура и содержание форм бухгалтерской отчетности ООО "Артель старателей "Амазар". Перспективы развития показателей бухгалтерской отчетности в соответствии с международными стандартами.

Отправить свою хорошую работу в базу знаний просто. Используйте форму, расположенную ниже

Студенты, аспиранты, молодые ученые, использующие базу знаний в своей учебе и работе, будут вам очень благодарны.

Бухгалтерская отчетность

(на примере предприятия)Содержание.

Введение. 3 - 6

Глава 1. Бухгалтерская отчетность предприятия. 7 - 47

1.1. Состав и назначение бухгалтерской отчетности. 7 - 17

1.2. Порядок проведения инвентаризации. 17 - 22

1.3. Структура и содержание типовых форм

бухгалтерской отчетности. 22 - 47

1.3.1. Форма №1 “Бухгалтерский баланс”. 22 - 34

1.3.2. Форма №2 “Отчет о прибылях и убытках”. 34 - 38

1.3.3. Другие обязательные типовые формы отчетности. 38 - 43

1.3.4. Организация работы по составлению

бухгалтерской отчетности. 43 - 47

Глава 2. Структура и содержание форм бухгалтерской

отчетности ООО “Артель старателей “Амазар.” 48 - 72

2.1. Общая характеристика финансово-хозяйственной

деятельности предприятия. 48 - 57

2.2. Бухгалтерская отчетность ООО “Артели

отчетности ООО “Артель старателей “Амазар” 70 - 72

Глава 3. Перспективы развития показателей бухгалтерской

отчетности в соответствии с международными стандартами. 73 - 80

3.1. Взаимосвязь показателей российской бухгалтерской

отчетности и международных стандартов. 73 - 76

3.2. Основные направления развития показателей бухгалтерской

отчетности. 76 - 80

Заключение. 81 - 83

Список литературы. 84 - 85

Приложения на___ листах

Введение.

В условиях рыночной экономики бухгалтерская отчетность хозяйствующих субъектов становится основным средством коммуникации и важнейшим средством информационного обеспечения пользователей. Не случайно концепция составления и публикации отчетности является краеугольным камнем системы национальных стандартов в большинстве экономически развитых стран. Такое внимание к отчетности объясняется тем, что любое предприятие в той или иной степени постоянно нуждается в дополнительных источниках финансирования. Найти их можно на рынке капиталов, привлекая потенциальных инвесторов и кредиторов путем объективного информирования их о своей финансово-хозяйственной деятельности, то есть, в основном с помощью отчетности. Насколько привлекательны опубликованные отчеты, показывающие текущее и перспективное финансовое состояние предприятия, настолько высока и вероятность получения дополнительных источников финансирования.