УСН: признание доходов и расходов (1С Бухгалтерия 8.3, редакция 3.0)

2016-12-08T11:39:01+00:00Сегодня разберём тему, вызывающую, пожалуй, наибольшее число вопросов от начинающих (и не только) бухгалтеров - порядок признания доходов и расходов при упрощенной системе налогообложения (УСН) в семействе программ 1С:Бухгалтерия 8.

Примеры будем рассматривать в 1С:Бухгалтерия 8.3 (редакция 3.0). Но в "двойке" всё работает аналогично.

Небольшой экскурс в теорию

Нас интересует заполнение книги доходов и расходов (КУДИР). В этой замечательной книге:

- графа 4 - это колонка "Доходы всего"

- графа 5 - это "Принимаемые доходы"

- графа 6 - это колонка "Расходы всего"

- графа 7 - это "Принимаемые расходы"

Нас прежде всего интересуют графы 5 и 7. Именно они влияют на размер уплачиваемого нами единого налога.

Есть два основных режима на "упрощёнке":

- доходы (графа 5)

- доходы (графа 5) минус расходы (графа 7)

Для расчёта единого налога в первом случае мы просто умножаем величину доходов на 6%, а во втором разницу между доходами и расходами умножаем на 15%.

Вкратце это всё.

Правильно посчитать доходы и расходы - это и есть самая трудная задача. Уже исходя из самого наличия четырёх колонок "доходы всего" и "доходы принимаемые", "расходы всего" и "расходы принимаемые" выходит, что не все доходы и расходы можно брать для расчёта налога.

Нужно уметь правильно определять момент признания дохода или расхода. При УСН для этого в обязательном порядке используется кассовый метод .

При кассовом методе датой получения дохода признаётся день поступления средств на счета в банках или в кассу. Причём неважно - аванс это или оплата. Деньги пришли - доход получен, а следовательно сразу попадает в графы 4 и 5.

Как видите, с доходами всё крайне просто. Любое поступление денег (в кассу или на расчётный счёт) попадает в общие и признаваемые доходы, с которых нужно уплачивать налог.

С расходами всё несколько сложнее.

Для признания расходов на приобретение материалов - нужно отразить факт их поступления и оплаты.

Для признания расходов на оплату оказанных нам услуг - нужно отразить факт их оказания и оплаты.

Для признания расходов на приобретение товаров для последующей перепродажи - нужно отразить факт их поступления, оплаты и реализации.

Для признания расходов на оплату труда - нужно отразить факт её начисления и оплаты.

При оплате через авансовые отчёты - помимо вышеперечисленных условий требуется отразить факт выдачи денег подотчётному лицу.

Как видите, для многих из перечисленных ситуаций есть сразу несколько условий признания расхода. И эти условия могут выполняться в различном порядке. При том моментом признания расхода будет считаться последнее из выполненных условий .

Аванс от покупателя по банку

Покупатель перечислил нам деньги на расчётный счёт в счёт предоплаты (аванс). Согласно нашему предположению (кассовый метод) эта сумма сразу попадёт в "Доходы всего" (графа 4) и "Доходы учитываемые" (графа 5):

поступление по банку -> графа 4 + графа 5

Оформляем выписку (поступление на расчётный счёт) на 2000 рублей от покупателя ООО "Волшебная Лань":

Проводим и открываем проводки документа (кнопка ДтКт). Видим, что сумма оплаты отнеслась на 62.02 - всё верно, ведь это аванс:

Тут же переходим на вторую закладку "Книга учета доходов и расходов". Именно здесь суммы оплаты разносятся (или не разносятся) по графам КУДИР. Видим, что поступившие 2000 рублей попали сразу в 4 и 5 графы:

Аванс от покупателя по кассе

С кассой всё аналогично банку. Покупатель внёс деньги в кассу в качестве предоплаты (аванс). Согласно нашему предположению (кассовый метод) эта сумма сразу попадёт в графы 4 и 5:

поступление по кассе -> графа 4 + графа 5

Оформляем приходный кассовый ордер (поступление наличных) от покупателя "Свергуненко М. Ф." на сумма 3000 рублей:

Проводим документ и переходим к его проводкам (кнопка ДтКт). Видим, что сумма оплаты отнеслась на 62.02 - всё верно, ведь это аванс:

Тут же переходим на закладку "Книгу учета доходов и расходов" и видим, что наша сумма целиком попала в графы 4 и 5:

Оплата поставщику за оказанные услуги

Переходим к расходам. Тут всё интереснее. Но не в случае с оплатой оказанных нам услуг. Нам достаточно ввести в программу акт об оказании услуг и его оплату, тогда сам акт (согласно кассовому методу) не сделает никаких отметок в графах КУДИР, а вот выписка по банку сразу разнесёт сумму оплаты по графам 6 и 7:

акт об оказании услуг -> ничего не сделает

оплата по банку -> графа 6 + графа 7

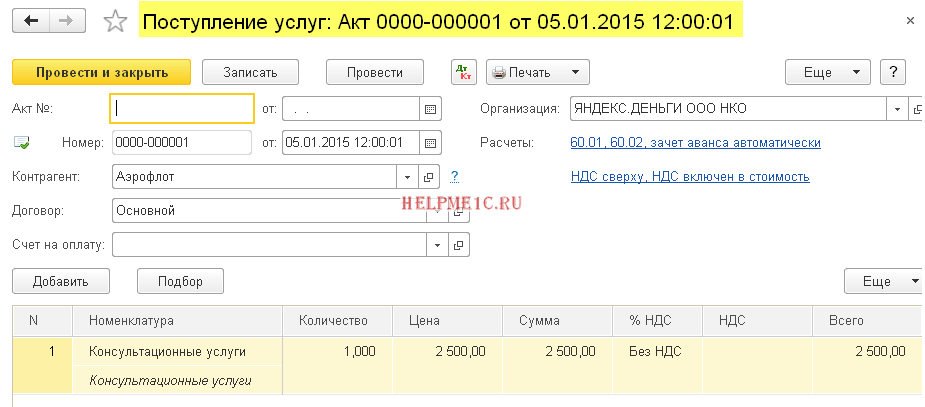

Вносим в программу акт об оказании услуг от поставщика "Аэрофлот" на сумма 2500:

Проводим документ и переходим к его проводкам (кнопка ДтКт). Видим, что затраты (26 счёт) отнеслись на 60.01 - всё верно:

Закладки "Книга учёта доходов и расходов" мы не видим, что и означает, что указанные 2500 не попали ни в одну из граф КУДИР. Идём дальше.

Вносим следующим днём выписку об оплате оказанных нам услуг:

Проводим выписку и смотрим её проводки. Видим, что сумма оплаты отнеслась на 60.01:

Тут же переходим на закладку "Книга учета доходов и расходов" и видим, что оплаченные 2500, наконец, попали в графы 6 и 7:

Аванс поставщику в счёт оказания услуг

А что если мы сделали поставщику предоплату за оказанные услуги (аванс)? И уже затем оформили акт об оказании услуг. Схематично это будет выглядеть так:

оплата по банку -> заполнит графу 6

акт об оказании услуг -> заполнит графу 7

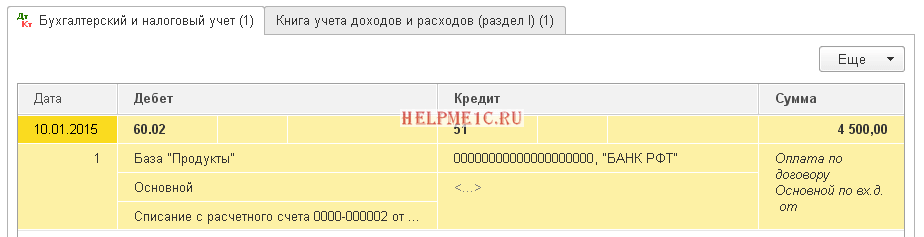

Внесём в программу выписку по банку (наш аванс поставщику) на сумму 4500:

Проведём документ и откроем его проводки (кнопка ДтКт). Видим, что сумма попала на 60.02 - всё верно, ведь это аванс:

Тут же перейдём на закладку "Книгу учета доходов и расходов" и увидим, что сумма аванса попала только в графу 6:

И это правильно. Согласно кассовому методу в графу 7 (принимаемые расходы) мы сможем взять эту сумму только после внесения акта об оказании услуг. Сделаем это.

Внесём в программу акт об оказании услуг следующим днём:

Проведём документ и посмотрим проводки:

Тут же перейдём на закладку "Книга учета доходов и расходов" и увидим, что сумма оплаты наконец попала в седьмую графу:

Оплата поставщику за материалы

Важно!

Далее будем рассуждать так. У нас кассовый метод. Вначале было поступление материалов, затем оплата по банку. Очевидно именно оплата по банку (так как поступление уже было) создаст записи по графам 6 и 7. Схематично это будет так:

поступление материалов -> ничего не создаст

оплата по банку за материалы -> заполнит графу 6 и графу 7

Внесём в программу поступление материалов на сумму 1000 рублей:

Видим, что рядом с проводками не появилась закладка "Книга учета доходов и расходов". Это значит, что документ поступления материалов в данном случае не создал записей ни по одной из граф КУДИР.

Внесём выписку об оплате материалов следующим днём:

Проведём документ и откроем его проводки (кнопка ДтКт):

Тут же перейдём на вкладку "Книга учета доходов и расходов" и увидим, что документ заполнил графы 6 и 7:

Аванс поставщику в счёт поставки материалов

Важно! Вначале правильно настроим порядок признания расходов в учётной политике - .

В данном случае вначале следует оплата, затем поступление материалов. Согласно логике кассового метода полное признание расходов (графа 7) будет возможно лишь после оформление обоих документов. Схематично это будет так:

оплата по банку в счёт поставки материалов -> заполнит графу 6

поступление материалов -> заполнит графу 7

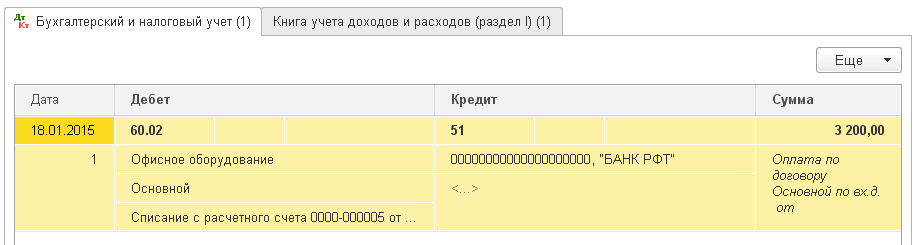

Внесём в программу выписку об о предоплате за материалы на 3200 рублей:

Проведём документ и откроем его проводки (кнопка ДтКт):

Тут же перейдём на закладку "Книга учета доходов и расходов" и увидим, что выписка заполнила пока только графу 6 (расходы всего):

Для заполнения седьмой графы недостаёт документа поступление материалов. Оформим его:

Проводим документ и смотрим его проводки (кнопка ДтКт):

Тут же переходим на закладку "Книга учета доходов и расходов" и видим, что документ поступление материалов заполнил недостающую графу 7:

Оплата поставщику за товары

Важно! Вначале правильно настроим порядок признания расходов в учётной политике - .

В целом порядок признания расходов на закупку товаров для реализации похож на ситуацию с поступлением материалов - тут также требуется поступление и оплата. Но дополнительным (третьим) требованием является то, что расходы признаются только по мере реализации купленных товаров .

Схематично наша схема будет такой:

поступление товаров -> ничего не заполняет

оплата товаров по банку -> заполняет графу 6

реализация оплаченных товаров -> заполняет графу 7

Внесём в программу поступление товаров на сумму 31292 рубля:

Проведём документ и откроем его проводки (кнопка ДтКт):

Видим, что закладка "Книга учёта доходов и расходов" отсутствует, а значит документ ничего не записал в графы КУДИР.

Внесём выписку об оплате товаров поставщику:

Проведём документ и откроем его проводки:

Тут же перейдём на закладку "Книга учета доходов и расходов" и увидим, что сумма оплаты попала в расходы всего (графа 6). В седьмую графу (расходы принятые) эта сумма будет попадать по мере реализации товара.

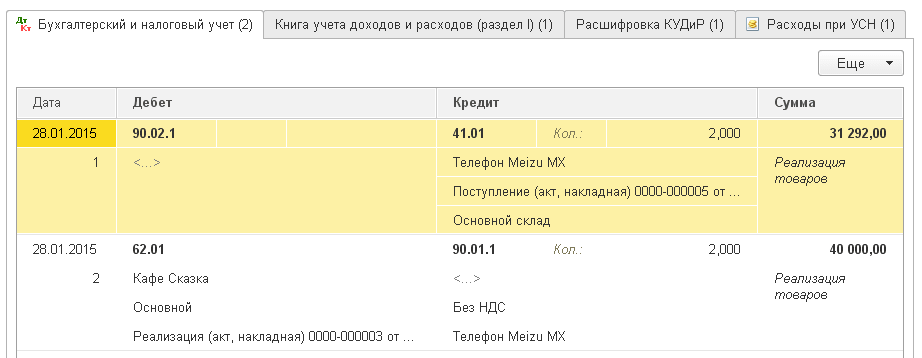

Предположим, что весь товар продан. Оформим его реализацию:

Проведём документ и откроем его проводки (кнопка ДтКт):

Тут же перейдём на закладку "Книга учета доходов и расходов" и увидим, что сумма оплаты, наконец, попала в седьмую графу:

Аванс поставщику за товары

Важно! Вначале правильно настроим порядок признания расходов в учётной политике - .

Тут всё аналогично оплате поставщику за товары (предыдущий пункт). За исключением того, что сумма оплаты попадет в шестую графу первым же документом (выписка по банку). Схема будет такой:

оплата товаров по банку -> заполнит графу 6

поступление товаров -> ничего не заполнит

реализация оплаченных товаров -> заполнит графу 7

Оплата поставщику через авансовый отчёт

Важно! Вначале правильно настроим порядок признания расходов в учётной политике - .

Если в любой из описанных выше ситуаций заменить оплату по банку на оплату через подотчётное лицо - всё будет работать точно также.

Но есть нюанс. Главное условие для того, чтобы взялись расходы, оплаченные по авансовому отчёту (помимо перечисленных выше) - это собственно выдача денег подотчётному лицу (расходный кассовый ордер).

Именно документом РКО будет заполнена графа 6.

Графа 7 же заполнится при наступлении следующих дополнительных условий: авансовый отчёт + (акт об оказании услуги или поступление материала или поступление товара и его продажа). Причём эта графа заполнится документом наиболее поздним по дате.

Выплата заработной платы

Для заполнения граф 6 и 7 необходимо наличие сразу двух документов: начисление и выплата зарплаты.

Схема 1:

начисление зарплаты -> ничего не заполнит

выдача зарплаты (РКО) -> заполнит графу 6 и графу 7

Схема 2:

выдача зарплаты до начисления (РКО) -> заполнит графу 6

начисление зарплаты -> заполнит графу 7

Мы молодцы, на этом всё

Кстати, на новые уроки...

С уважением, Владимир Милькин (преподаватель и разработчик

Главная → Читалка

УСН. Объект «доходы». Авансовый отчет

Тематики: Упрощенная система налогообложения

Показано только начало документа. Для просмотра всего текста необходимо оформить подписку на журнал АМБ-Экспресс:

ООО на УСН (6%). Недавно мы столкнулись с такой проблемой. Подотчетное лицо отчиталось за купленные им материалы товарным чеком без кассового чека, поясняя тем, что продавец не пользуется ККТ. Как подтвердить факт оплаты? Будут ли претензии со стороны налоговых органов?

Согласно ст.

Электронный журнал «Практик»

346.21 НК РФ налогоплательщики, выбравшие в качестве объекта налогообложения доходы, по итогам каждого отчетного периода исчисляют сумму авансового платежа по налогу, исходя из ставки налога и фактически полученных доходов, рассчитанных нарастающим итогом с начала налогового периода до окончания соответственно первого квартала, полугодия, девяти месяцев с учетом ранее исчисленных сумм авансовых платежей по налогу.

Таким образом, при исчислении налога при УСН в данном случае в расчет берутся только фактически полученные налогоплательщиком доходы .

Ст. 346.24 НК РФ обязывает налогоплательщиков вести учет доходов и расходов для целей исчисления налоговой базы по налогу в Книге учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, форма и порядок заполнения которой утверждены приказом Минфина РФ от 31.12.2008 г. № 154н.

П. 2.5 Порядка заполнения раздела I «Доходы и расходы» Книги учета доходов и расходов… установлено, что графа 5 «Расходы» в обязательном порядке заполняется налогоплательщиком, применяющим УСН с объектом налогообложения в виде доходов, уменьшенных на величину расходов .

Налогоплательщик, применяющий УСН с объектом налогообложения в виде доходов, вправе, по своему усмотрению, отражать в графе 5 расходы , связанные с получением доходов, налогообложение которых осуществляется в соответствии с упрощенной системой налогообложения.

То есть налогоплательщик, применяющий УСН с объектом налогообложения «доходы», может, но не обязан , отражать в Книге учета произведенные им расходы.

Поэтому налоговики не вправе требовать от Вас документы, подтверждающие произведенные расходы.

Исключение составляют только расходы на уплату страховых взносов на обязательное страхование и сумм выплаченных пособий по временной нетрудоспособности , так как на эти суммы уменьшается сумма налога (авансовых платежей по налогу), исчисленная за налоговый (отчетный) период, не более чем на 50% (п. 3 ст. 346.21 НК РФ ).

В письме от 01.09.2006 г. № 03-11-04/2/181 Минфин РФ указал, что поскольку при определении налоговой базы налогоплательщиками, объектом налогообл…

Об ошибках, допускаемых бухгалтерами и самими подотчетными лицами при совершении кассовых операций, говорили и писали много, тем не менее, как показывают результаты проверок, контрольно-ревизионные органы все равно находят нарушения законодательства при проверке данного участка. В статье рассмотрены ошибки, допускаемые бухгалтерами при выдаче и возврате подотчетных сумм.

Выдача подотчетных сумм

При проверке выдачи подотчетных сумм могут быть выявлены следующие нарушения:

- Отсутствует приказ руководителя, в котором перечислены работники, имеющие право получать денежные средства в подотчет из кассы организации. В нем не указаны срок и цели выдачи подотчетных сумм. Фактические цели выдачи подотчетных сумм не соответствуют поименованным в приказе руководителя. Например , работник согласно приказу руководителя может получать денежные средства из кассы на оплату расходов по сотовой связи, а ему были выданы денежные средства на приобретение хозяйственных материалов.

Согласно п. 11 Порядка ведения кассовых операций, доведенного Письмом ЦБ РФ от 04.10.1993 N 18 (далее — Порядок), выдача наличных денег под отчет производится при условии полного отчета конкретного подотчетного лица по ранее выданному ему авансу. В случае если в учреждении согласно приказу руководителя одно подотчетное лицо получает денежные средства по разным статьям (подстатьям) кодов бюджетной классификации (КБК), то, как правило, на день выдачи аванса по одной статье КБК у него имеется задолженность по другой статье (статьям) КБК. Если дословно трактовать вышеуказанный пункт, то можно сделать вывод о том, что при наличии задолженности подотчетного лица хотя бы по одной статье КБК аванс из кассы не выдается. Но напрямую об этом в п. 11 Порядка не сказано. В связи с чем многие бюджетные учреждения поступают следующим образом. Приказом руководителя, в котором указаны Ф.И.О. и должности сотрудников, получающих из кассы учреждения денежные средства в подотчет, предусматривается возможность получения аванса, если за данным лицом не числится задолженность по статье КБК, по которой он берет аванс. При этом не важно, имеется у такого лица задолженность по другой статье КБК или нет. При наличии данного приказа контрольно-ревизионные органы в ходе проверки, как правило, не расценивают этот факт как нарушение.

Примечание. Работники, получающие денежные средства на командировочные расходы, в названном приказе не указываются. Основанием для выдачи денежных средств в подотчет является приказ руководителя о направлении работников в командировку и их заявления (п. 10 Положения об особенностях направления работников в служебные командировки, утвержденного Постановлением Правительства РФ от 13.10.2008 N 749).

Срок выдачи подотчетных сумм устанавливается приказом руководителя (п. 11 Порядка). Лица, направляемые в командировку, получают денежные средства в подотчет за три рабочих дня.

- Заявление работника на выдачу подотчетных сумм отсутствует или оформлено ненадлежащим образом.

В соответствии с п. 155 Инструкции N 25н <1> авансы выдаются под отчет по распоряжению руководителя учреждения на основании письменного заявления получателя. В заявлении указываются назначение аванса и срок, на который он выдается. Бухгалтер учреждения на заявлении о выдаче сумм под отчет проставляет соответствующий счет аналитического учета счета 208 00 000 "Расчеты с подотчетными лицами" и делает отметку об отсутствии за подотчетным лицом задолженности по предыдущим авансам. Отметка делается в виде штампа "Задолженность отсутствует", на нем предусмотрено место для проставления даты, на которую отсутствует задолженность подотчетного лица. Эта дата должна совпадать с датой составления расходно-кассового ордера на выдачу аванса или перерасхода.

<1> Приказ Минфина России от 10.02.2006 N 25н "Об утверждении Инструкции по бюджетному учету".

Примечание. В тех случаях, когда на прилагаемых к расходным кассовым ордерам заявлениях имеется разрешительная надпись руководителя предприятия, его подпись на расходных кассовых ордерах не обязательна (п. 14 Порядка).

- Форма расходно-кассового ордера, по которому выдавались деньги в подотчет, не соответствует его унифицированной форме.

Все бухгалтерские записи, в том числе связанные с обеспечением расчетов с подотчетными лицами, оформляются на основании первичных документов (ст. 9 Федерального закона от 21.11.1996 N 129-ФЗ "О бухгалтерском учете", ст. 313 НК РФ).

В соответствии с п. 12 Порядка кассовые операции оформляются типовыми межведомственными формами первичной учетной документации для предприятий и организаций, утвержденными Госкомстатом по согласованию с ЦБ РФ и Минфином. На сегодняшний день действует Постановление Госкомстата России от 18.08.1998 N 88 "Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации". Причем от применения разработанной на законодательном уровне формы документа отказаться нельзя (Письма Минфина России от 15.08.2006 N 03-03-04/1/628, УФНС по г. Москве от 16.08.2006 N 20-12/72393).

Выдача подотчетному лицу денежных средств оформляется Расходным кассовым ордером (ф. КО-2) (РКО), к которому прилагается заявление работника на получение из кассы аванса или перерасхода. Возврат в кассу подотчетной суммы или ее части оформляется Приходным кассовым ордером (ф. КО-1).

- Работнику выданы в подотчет денежные средства, хотя он не отчитался по ранее полученному авансу.

Не допускается выдавать в подотчет денежные средства, если работник не отчитался по ранее полученному авансу (п. 11 Порядка).

- Подотчетные суммы переданы одним работником другому.

Подотчетное лицо не вправе передавать полученные в подотчет денежные средства другому работнику (п. 11 Порядка).

- Подотчетная сумма, выданная на оплату договора, заключенного с организацией, превышает 100 000 руб.

Расчеты между юридическими лицами, юридическим лицом и индивидуальным предпринимателем в рамках одного договора не должны превышать 100 000 руб. (Указание ЦБ РФ от 20.06.2007 N 1843-У "О предельном размере расчета наличными деньгами и расходовании наличных денег, поступивших в кассу юридического лица или кассу индивидуального предпринимателя"). Следует отметить, что ограничение установлено только в отношении размера расчетов в рамках одного договора, заключенного с юридическим лицом, каких-либо временных ограничений при осуществлении расчетов наличными деньгами (например, один рабочий день) ЦБ РФ не устанавливает. Срок действия договора и периодичность проведения в соответствии с ним расчетов значения не имеют. Таким образом, подотчетному лицу из кассы учреждения не могут быть выданы денежные средства для оплаты договора, заключенного с юридическим лицом, если стоимость договора превышает 100 000 руб.

- Отсутствует договор с лицом, не являющимся работником организации, которому выданы из кассы денежные средства под отчет.

Согласно п. 16 Порядка выдача денег лицам, не состоящим в списочном составе предприятия, производится по расходным кассовым ордерам, выписываемым отдельно на каждое лицо, или по отдельной ведомости на основании соответствующих договоров. Часто такие договоры с работниками не заключаются.

Кассир выдает деньги только лицу, указанному в расходном кассовом ордере (с которым заключен договор) или заменяющем его документе. Если выдача денег производится по доверенности, оформленной в установленном порядке, в ордере после фамилии, имени и отчества получателя денег бухгалтер указывает фамилию, имя и отчество лица, которому доверено получение денег. Если деньги выдаются по ведомости, перед распиской в получении денег кассир делает надпись "По доверенности". Выдача денег по доверенности производится в соответствии с требованиями, предусмотренными в п. 15 Порядка. Доверенность остается в документах дня как приложение к расходному кассовому ордеру или ведомости.

Периодически бухгалтеры учреждений образования, подведомственных Минздравсоцразвития, задают проверяющим следующий вопрос: можно ли на поездку на олимпиаду или научные конференции выдавать в подотчет денежные средства их участникам — учащимся учреждений образования?

Расчет налога УСН 15%

Могут ли учащиеся в таком случае выступать как подотчетные лица, если нет, то как быть в данной ситуации?

В соответствии со ст. 168 ТК РФ при направлении работников в командировки работодатель возмещает им расходы по установленному в данной статье перечню. Нормы трудового законодательства распространяются только на тех лиц, которые состоят в трудовых отношениях с работодателями, то есть с которыми заключен трудовой договор. Лица, с которыми трудовой договор не заключен, не могут быть направлены в командировки, и, соответственно, им не могут выдаваться и возмещаться командировочные расходы. Казалось бы, заключили с учащимися трудовой договор на участие в олимпиадах, научных конференциях, и нет никаких проблем в отношении выдачи им из кассы учреждения денежных средств на командировочные расходы. Однако это не так. Нельзя оставлять без внимания ст. 268 ТК РФ, которая устанавливает возрастные ограничения для направления работников в командировку. В ней приведен перечень должностей работников, которые направляются в командировки независимо от их возраста, но учащиеся образовательных учреждений в нем не поименованы. Таким образом, учащиеся в возрасте до 18 лет не могут быть направлены в командировку, а следовательно, выступать подотчетными лицами. Если возраст учащегося превышает 18 лет, он может являться подотчетным лицом при наличии заключенного с ним трудового договора.

В случае если участникам указанных мероприятий еще не исполнилось 18 лет, предлагаем следующий вариант решения данной проблемы, на наш взгляд, наиболее оптимальный. Приказом руководителя назначается лицо (лица), ответственное за сопровождение учащихся к месту проведения мероприятий и обратно.

Данное лицо должно быть работником организации, с которым заключен трудовой договор. В этом случае оно будет являться подотчетным лицом и именно ему согласно утвержденному руководителем учреждения списку участников мероприятий будут выданы из кассы денежные средства на командировочные расходы.

Возврат подотчетных сумм

Здесь контрольные органы выявляют следующие нарушения:

- Подотчетные суммы возвращены не в установленный срок. Например , согласно приказу руководителя подотчетное лицо обязано отчитаться за взятые в подотчет денежные средства в течение трех рабочих дней, а отчиталось по истечении четырех рабочих дней.

Как уже было отмечено, подотчетное лицо обязано вернуть полученные денежные средства либо отчитаться за них в срок, установленный руководителем организации (п. 11 Порядка). Что касается сумм, выданных на командировочные расходы, то по ним работник должен отчитаться не позднее трех рабочих дней со дня возвращения из командировки.

- Авансовый отчет оформлен не в соответствии с установленными требованиями.

Об израсходовании авансовых сумм подотчетные лица представляют Авансовый отчет (ф. 0504049 <2>) (п. 155 Инструкции N 25н). К нему прилагаются (первичные) документы, подтверждающие произведенные расходы, которые нумеруются подотчетным лицом в порядке их записи в отчете.

<2> Приказ Минфина России от 23.09.2005 N 123н "Об утверждении форм регистров бюджетного учета".

Аналитический учет расчетов с подотчетными лицами ведется в Журнале по расчетам с подотчетными лицами (ф. 0504071) либо в Карточке учета средств и расчетов (ф. 0504051). Но, как показывает практика, обычно в этих целях используется журнал.

- Приложенные к авансовому отчету подтверждающие документы не соответствуют предъявляемым к ним требованиям.

Как правило, документами, подтверждающими произведенные расходы, являются кассовые и товарные чеки. В случае если в кассовом чеке не отражено, за что произведена плата, к нему должен быть приложен товарный чек, в котором указывается направление использования денежных средств. Бухгалтеру при проверке авансовых отчетов необходимо обращать внимание на следующее:

- даты, наименование организации на кассовом и товарном чеках должны совпадать, кроме того, даты не должны приходиться на субботу, воскресенье или праздничный день. В случае если подотчетное лицо согласно представленным документам приобрело материальные ценности в такой день, оно в письменной форме указывает причину совершения расхода подотчетных сумм в этот день;

- в товарном чеке должны быть заполнены все реквизиты согласно имеющимся данным (прописью написана общая сумма приобретенных товаров, поставлена подпись кассира, печать организации);

- товарный чек должен содержать конкретный перечень приобретенных подотчетным лицом материальных ценностей, а не обобщающее их наименование ("хозяйственные товары", "канцелярские товары"), количество и стоимость. В случае если подотчетное лицо представило товарный чек, в котором указано обобщающее наименование приобретенных товаров, на его обратной стороне должны быть перечислены конкретные хозяйственные или канцелярские товары, приобретенные этим лицом. Данная подотчетным лицом расшифровка приобретенных материальных ценностей подтверждается его подписью;

- КБК выданного аванса должен соответствовать КБК произведенных расходов.

Все приложенные к авансовому отчету документы должны быть пронумерованы согласно произведенным записям. После того как авансовый отчет будет проверен, он утверждается руководителем учреждения или уполномоченным лицом и принимается к учету. На основании данных утвержденного авансового отчета бухгалтерия списывает подотчетные денежные суммы в установленном порядке. Причем дата утверждения авансового отчета руководителем организации является датой признания расходов на командировки, содержание служебного транспорта, представительских расходов и иных подобных расходов не только в бухгалтерском, но и в налоговом учете (пп. 5 п. 7 ст. 272 НК РФ).

Получение материальных ценностей подотчетным лицом

Следует отметить, что проверке подвергается (хотя и редко) ведение учреждением журнала учета выдачи доверенностей, а также оформление и выдача самих доверенностей <3>.

<3> Форма журнала учета выданных доверенностей, форма доверенности и порядок ее заполнения утверждены Инструкцией Минфина СССР от 14.01.1967 N 17 "О порядке выдачи доверенности на получение товарно-материальных ценностей и отпуска их по доверенности" (далее — Инструкция N 17).

Материальные ценности, отпускаемые поставщиком по наряду, счету, договору, заказу, соглашению учреждению, может получать подотчетное лицо. В этом случае оно действует на основании доверенности, порядок выдачи которой работнику организации установлен гражданским законодательством.

В соответствии с п. 1 ст. 185 ГК РФ доверенностью признается письменное уполномочие, выдаваемое одним лицом другому лицу для представительства перед третьими лицами. Пунктом 5 данной статьи установлено, что доверенность от имени юридического лица выдается за подписью его руководителя или иного лица, уполномоченного на это его учредительными документами, с приложением печати этой организации.

Доверенность оформляется в одном экземпляре бухгалтерией организации и выдается под расписку получателю. Он обязан не позднее следующего дня после каждого получения ценностей, независимо от того, получены товарно-материальные ценности по доверенности полностью или частями, представить в бухгалтерию предприятия, организации, учреждения или централизованную бухгалтерию документы о выполнении поручений и о сдаче на склад (кладовую) или соответствующему материально ответственному лицу полученных им товарно-материальных ценностей (п. 7 Инструкции N 17).

После того как материальная ценность получена, подотчетное лицо представляет в организацию документ (накладную), подтверждающий ее получение, и в журнале учета доверенностей ставится соответствующая пометка с указанием номера и даты накладной. Кроме того, оформляется приходный ордер, подтверждающий передачу полученных материальных ценностей подотчетным лицом материально ответственному лицу учреждения.

Неиспользованные доверенности должны быть возвращены выдавшей их организации (на следующий день после истечения срока действия доверенности).

О возвращении неиспользованной доверенности делается отметка в корешке книжки доверенностей или в журнале учета выданных доверенностей (в графе "Отметки о выполнении поручений"). Возвращенные неиспользованные доверенности погашаются надписью "Не использована" и хранятся до конца отчетного года у лица, ответственного за их регистрацию. По окончании года такие неиспользованные доверенности уничтожаются, при этом составляется соответствующий акт.

Лицам, которые не отчитались в использовании доверенностей, срок действия которых истек, новые доверенности не выдаются.

В книжке доверенностей до начала выдачи из нее доверенностей должны быть пронумерованы все листы. На последнем листе книжки за подписью главного (старшего) бухгалтера делается надпись "В настоящей книжке пронумеровано ________ листов". Количество листов указывается прописью (п. 6 Инструкции N 17).

Эксперт журнала

"Бюджетные учреждения:

ревизии и проверки

финансово-хозяйственной

деятельности"

Проверка расчетов с подотчетными лицами

Проверка обоснованности выдачи авансов подотчет.

УСН «Доходы минус расходы»

Она заключается в установлении соблюдения требований порядка ведения кассовых операций в РФ в части выдачи под отчет на хозяйственно-операционные расходы. При этом аудитор устанавливает, соответствуют ли приказу руководителя круг лиц, получающих подотчет авансы, а также размеры и сроки предоставления авансов.

Проверка своевременности предоставления авансовых отчетов осуществляется путем сопоставления фактических сроков предоставления авансовых отчетов со сроками, предусмотренными в командировочном удостоверении или в приказе руководителя. Согласно порядка ведения кассовых операций (п.11) лица, получившие наличные денежные средства под отчет, обязаны не позднее 3 рабочих дней по истечении срока, на который они выданы, или со дня возвращения из командировки предъявить в бухгалтерию отчет об израсходованных суммах и произвести окончательный расчет по ним.

Если аудитор установил несоблюдение этого порядка, то необходимо далее проверить выполнение требований плана счетов об отражении подотчетных сумм, невозвращенных в установленные сроки, на счете 94 «недостачи и потери от порчи ценностей» и последующим списанием этих сумм в дебет счетов 70 «расчеты с персоналом по оплате труда» или 73 «расчеты с персоналом по прочим операциям».

Проверка документальной обоснованности использования подотчетных сумм

Аудитор устанавливает наличие и правильность оформления документов, подтверждающих расходование подотчетных сумм и последующего отражения в учете.

Законность и целесообразность расходов на хозяйственные нужды определяется путем сопоставления данных авансовых отчетов и приложенных к ним документов на оплату услуг, погашение задолженности поставщикам, приобретение материально-производственных запасов. При этом необходимо установить не только наличие оправдательных документов и их соответствие данным авансового отчета, но и правильность оформления этих документов (товарных чеков, квитанций к приходным кассовым ордерам талоны, акты выполненных работ, акты закупок и т.п.).

Прежде всего, устанавливается наличие в документах обязательных реквизитов, предусмотренных ст. 9 федерального закона «о бухгалтерском учете» обращается внимание на оформление актов закупки у физических лиц. Они должны содержать дату и место составления, наименование товара, его количественное измерение, общую стоимость покупки, лиц, участвующих в сделке, с указанием ИНН, реквизитов свидетельства о государственной регистрации как предпринимателя или паспортных данных и места жительства физического лица.

При приобретении товарно-материальных ценностей за наличный расчет в предприятиях оптовой торговли или у производителя необходимо представить квитанцию к приходному кассовому ордеру, товарный документ и счет-фактуру, оформленные соответствующим образом. Обращается внимание на выделение во всех документах отдельной строкой сумм НДС.

Аудитор устанавливает, были ли оприходованы приобретенные подотчетным лицом предметы и нет ли фактов списания непосредственно на счета затрат стоимости этих предметов без подтверждения факта передачи в производство или эксплуатацию. Соблюдение этих требований предусмотрено п.51 положения по ведению бухгалтерского учета и отчетности в РФ №34н.

При проверке авансовых отчетов обращается внимание на соблюдение установленного предельного размера расчетов наличными денежными средствами, осуществляемых от имени организации, т.е. юридического лица. Суммы по первичным документам (накладная, счет-фактура, квитанция к ПКО, акт выполненных работ и т.п.) Сравниваются с лимитом (100 000 руб.).

При проверке документов, подтверждающих понесенные расходы, выявляется правильность отражения НДС. При этом проверятся правильность выделения сумм НДС отдельной строкой в первичных документах и соответствие этих сумм записям по дебету счета 19 «НДС по приобретенным ценностям».

Аудит расчетов с подотчетными лицами по командировочным расходам.

Аудитор должен подтвердить факт служебной командировки и правильность расходов, связанных с командировкой.

Проверяя авансовые отчеты по командировкам, аудитор устанавливает наличие приказа о командировке и ее цели, командировочного удостоверения с соответствующими отметками о выбытии и прибытии, подтверждающих расходы первичных документов. Авансовые отчеты должны быть утверждены руководителем. По окончании командировки заполняется отчет о выполнении задания. Проверка осуществляется путем сопоставления данных авансового отчета с данными приложенных к отчету первичных документов и расчета суточных. Аудитор подтверждает правильность определения срока командировки (по данным отметок о прибытии и убытии в командировочном удостоверении), размера суточных и пределах установленных норм и сверх норм. Расходы по проезду к месту командировки и обратно определяются по приложенным проездным документам транспорта (кроме такси). Расходы по найму жилого помещения возмещаются на основе подтверждающих документов. Предусматривается возмещение фактических расходов за наем помещения, включая оплату дополнительных услуг, оказываемых в гостиницах (за исключением расходов на обслуживание в барах и ресторанах, на обслуживание в номере, расходами за пользование рекреационно-оздоровительными объектами). Целесообразность оплаты других расходов, например телефонных счетов, устанавливается на основе подтверждающих документов. При этом определяется производственный характер расходов и правомерность отнесения их к расходам от обычных видов деятельности.

При проверке использования подотчетных сумм на оплату представительских расходов необходимо установить соблюдение следующих условий;

· Наличие сметы на представительские расходы, утвержденной правлением предприятия на отчетный год

· Наличие документов, составленных по утвержденной руководителем форме (в документах должны быть указаны: дата и место проведения деловой встречи, приема, приглашенные лица, участники со стороны организации, конкретное назначение расходов и величина расходов)

· Оправдательные документы (товарные чеки, чеки ККМ, квитанции к приходным кассовым ордерам).

Общая схема работы в случае оприходования материалов и услуг в авансовых отчетах без использования журнала движения ценностей и услуг выглядит так: выдача под отчет ⇒ оформление авансового отчета ⇒ возврат из под отчета (неизрасходованных средств) или выдача под отчет (при перерасходе).

Выдача под отчет

Выдача под отчет заносится в меню «Операции | Платежные документы» или одном из пунктов меню «Операции | Касса», «Операции | Банк исходящий». В зависимости от того, осуществляется ли платеж через кассу или через банк, заносится операция выдача подотчет или платежное поручение или оплата корпоративной картой.

Проводки по операции (в налоговом учете операция не отражается):

71/Сотрудник - 50 (51, 55) = Сумма под отчет сотруднику

Авансовый отчет

Для этого надо открыть авансовые отчеты в главном меню «Операции | Авансовые отчеты» и добавить новую запись. В табличной части на вкладке «Понесенные расходы» указываем полученные услуги или приобретенные материалы, на вкладку «Оплаты» добавляем запись с ранее внесенным авансом. В поле «Дебет счета» нужно указать счет материала или услуги (для услуг используется 44, 20 и другие затратные счета, для материалов 10). В поле «Статья НУ» нужно указать статью расхода «05» или другую статью.

На УСН работаем без НДС, но при работе с поставщиком с НДС нужно разбивать в налоговом учете сумму расходов на статью «05» (или иную статью) и статью «08» (суммы НДС, принимаемые в расход), для этого используется поле «В т.ч. сумма НДС».

Проводки по операции, если поставщик без НДС:

44/УСЛ/Услуга - 71/Сотрудник = Сумма оказанных услуг | Статья НУ = «05» (или иная статья расхода) Сумма НУ = Сумма оказанных услуг

Проводки по операции, если поставщик с НДС:

44/УСЛ/Услуга - 71/Сотрудник = Сумма оказанных услуг | Статья НУ = «05» (или иная статья расхода) Сумма НУ = Сумма оказанных услуг за вычетом НДС

44/УСЛ/Услуга - 71/Сотрудник = Сумма оказанных услуг | Статья НУ = «08» Сумма НУ = Сумма НДС услуг

При формировании книги доходов и расходов (пункт главного меню программы «Отчеты | Книга учета доходов и расходов») запись попадет с минимумом между «Суммой ранее выданного аванса» и «Суммой оприходования». Дата записи будет совпадать с датой оприходования. При работе с поставщиком с НДС в книге будут сделаны две записи соответственно с суммой по «05» или иной статье и с суммой НДС по статье «08».

Вход на сайт

Возврат из под отчета или выдача под отчет

Возврат из под отчета (неизрасходованных средств) или выдача под отчет (при перерасходе) заносится в меню «Операции | Платежные документы» или одном из пунктов меню «Операции | Касса».

Организация применяет УСН с объектом налогообложения «доходы». Возникнет ли у работника, получившего наличные средства под отчет на хозяйственные нужды, обязанность по уплате НДФЛ, если организация не хранит документы, подтверждающие расходы?

При определении базы по НДФЛ учитывают доходы сотрудника, полученные им в денежной и натуральной форме, а также в виде материальной выгоды. При этом согласно п. 5 ст. 346.11 кодекса организации, применяющие УСН, от исполнения обязанностей налоговых агентов не освобождаются.

Тот факт, что стоимость приобретенных сотрудником товарно-материальных ценностей, в силу применяемого предприятием спецрежима, не подлежит отнесению на расходы, для целей исчисления НДФЛ значения не имеет. Организация – налоговый агент определяет облагаемый доход работника, исчисляет, удерживает и уплачивает НДФЛ в общеустановленном порядке независимо от применяемого режима.

Финансисты также указали, что на «упрощенные» организации распространяется порядок ведения кассовых операций (Положение ЦБ РФ от 12.10.2011 № 373-П). Он гласит, что подотчетное лицо обязано не позже трех рабочих дней после дня истечения срока, на который ему выданы деньги, предъявить авансовый отчет с прилагаемыми оправдательными документами. Проверка данного отчета, утверждение и окончательный расчет по нему осуществляются в срок, установленный руководителем (письмо Минфина от 31.10.2013 № 03-11-11/46739).

Практически одновременно Минфин РФ рассмотрел схожую ситуацию, в которой компания, применяющая УСН с объектом «доходы», направляет работников в командировки (письмо от 30.10.2013 № 03-11-11/46198). Чиновники подчеркнули: такие фирмы обязаны оформлять всю необходимую документацию, подтверждающую направление сотрудников в такие служебные поездки. Кроме того, у организации должны быть правильно составленные авансовые отчеты со всей «первичкой» по затратам, понесенным командированными специалистами (кассовые чеки, квитанции, счета и т.д.).

Каковы же налоговые последствия отсутствия документального подтверждения потраченных сумм? Официальная позиция выражена УФНС РФ по г. Москве в письмах от 27.03.2006 № 28-11/23487 и от 12.10.2007 № 28-11/097861. Чиновники считают, что с неподтвержденных документально подотчетных сумм нужно исчислить НДФЛ. Есть судебные решения, поддерживающие эту позицию. Так, Президиум ВАС РФ в Постановлении от 05.03.2013 № 14376/12 установил отсутствие документальных доказательств расходования подотчетных сумм по целевому назначению (был представлен только авансовый отчет). В результате арбитры сочли, что при таких обстоятельствах деньги, взятые под отчет, являются доходом физлиц и подлежат включению в базу по НДФЛ.

Однако есть и иная точка зрения. Например, ФАС Поволжского округа в Постановлении от 01.04.2013 № А55-15647/2012 отметил, что деньги, выданные под отчет, не являются для сотрудника экономической выгодой и не относятся к его доходу. Суд также подчеркнул, что ИФНС не вправе переквалифицировать указанные средства в доходы работников, тем более что срок давности для взыскания сумм в судебном порядке не истек. На основании этого решение инспекции было признано недействительным.

Как мы видим, позиция судов неоднозначна. Значит, при выдаче денег подотчетным лицам «упрощенцам» желательно контролировать их расходование, иметь авансовые отчеты и соответствующие первичные документы. Иначе компанию могут привлечь по ст. 123 НК РФ за невыполнение налоговым агентом обязанности по удержанию и перечислению налога на доходы. Напомним, что такое прегрешение грозит штрафом в размере 20 процентов от суммы, подлежащей удержанию и (или) перечислению.

Что касается нарушения порядка ведения кассовых операций. Если у организации нет авансового отчета с соответствующей «первичкой», то считается, что работник за полученные деньги не отчитался. Но тогда выдать ему новые подотчетные суммы нельзя (п. 4.4 Положения ЦБ РФ от 12.10.2011 № 373-П). А если фирма все же так поступит, инспекторы могут оштрафовать ее по ч. 1 ст. 15.1 КоАП РФ от 40 до 50 тыс. рублей, а должностных лиц – от 4 до 5 тыс. рублей (v2b.ru).

Каковы будут бухгалтерские проводки по авансовому отчету, порядок отражения перерасхода и т. д.?

ОПИСАНИЕ СИТУАЦИИ: Сотрудник организации на УСН 5 июня 2017 года получил под отчет 2000 руб. для покупки картриджа для принтера. 8 июня 2017 года работник приобрел картридж за 2500 руб. (без НДС) и принес в бухгалтерию компании авансовый отчет. К авансовому отчету сотрудник фирмы приложил товарный чек и чек ККТ на покупку картриджа. 9 июня 2017 года директор компании утвердил отчет, фирма оприходовала картридж и тут же передала его в эксплуатацию, установив на принтер. 10 июня 2017 года бухгалтер-кассир выдала подотчетнику сумму перерасхода по авансовому отчету в размере - 500 руб. (2500 руб. – 2000 руб.).

ВОПРОС: Как и когда можно учесть стоимость картриджа в расходах?

ОТВЕТ: Работник, получивший деньги под отчет, должен представить авансовый отчет о потраченных суммах (форма № АО-1).

Неизрасходованные деньги, т. е. остаток по авансовому отчету, работник возвращает в кассу.

Если денег потрачено больше, чем выдано, перерасход с согласия руководителя возмещается работнику.

В бухучете эти операции отражаются так:

|

Проводка |

Операция |

|

На дату выдачи денег под отчет |

|

|

Дебет 71 - Кредит 50 |

Работнику выданы деньги под отчет |

|

На дату утверждения авансового отчета |

|

|

Дебет 10 (08, 20, 26, 44) - Кредит 71 |

Приняты к учету товары (работы, услуги), оплаченные подотчетником. Например, канцтовары, услуги нотариуса, командировочные расходы |

|

Дебет 50 - Кредит 71 |

От работника получен остаток неизрасходованных подотчетных денег |

|

Дебет 71 - Кредит 50 |

Работнику возвращен перерасход по авансовому отчету |

|

Расчеты с использованием пластиковой карты |

|

|

Дебет 55 - Кредит 51,52 |

Работнику выделены денежные средства для их расходования по корпоративной карте |

|

Дебет 71 - Кредит 55 |

Сняты работником деньги с корпоративной карты (работнику выданы денежные средства под отчет) |

|

Дебет 73- Кредит 55 |

Отражено списание наличных денег со специального счета, не подтвержденное первичными документами |

|

Дебет 50 - Кредит 73 |

Внесены работником наличные денежные средства для возмещения расходов |

|

Дебет 70 - Кредит 73 |

Удержана из заработной платы работника денежная сумма, потраченная по корпоративной карте в личных целях |

Особенности для УСН

Для плательщиков УСН с объектом «доходы минус расходы» в налоговой базе при УСН отражаются только оплаченные расходы. А они будут считаться оплаченными, когда у фирмы нет задолженности (п. 2 ст. 346.17 НК РФ).

При перерасходе у организации возникает задолженность перед работником.

Поэтому неверно учитывать расходы до его погашения.

Расходы считаются оплаченными, когда организация выдала сумму перерасхода работнику.

Это подтверждают также и разъяснения Минфина. Как отмечается в письме Минфина России от 17.01.2012 № 03-11-11/4, при приобретении работником организации товарно-материальных ценностей за собственный счет их стоимость может быть учтена в расходах в отчетном периоде погашения организацией задолженности перед работником.

Поэтому если организация рассчиталась с подотчетником, выполнила прочие условия и имеет подтверждающие документы, то можно списать всю сумму расходов.

Если же сумма перерасхода возмещается работнику уже в следующем квартале, то для списания расходов при УСН можно не дожидаться полной оплаты, а поступить следующим образом:

- списать стоимость покупки за минусом перерасхода сразу после утверждения авансового отчета;

- оставшуюся часть списать в день, когда организация выплат причитающуюся сумму работнику.

Разумеется, необходимо наличие подтверждающих документы и соблюдение прочих необходимых условий (п. 2 ст. 346.16 и п. 2 ст. 346.17 НК РФ).

Так как Организация рассчиталась с подотчетником, выполнила прочие условия и имеет подтверждающие документы, то в этом случае, стоимость картриджа для принтера организация вправе отразить в материальных расходах сразу после оприходования имущества и оплаты (подп. 5 п. 1 ст. 346.16, подп. 1 п. 2 ст. 346.17 НК РФ).

Картридж оприходован 9 июня 2017 года, а оплачен полностью 10 июня 2017 года - после погашения задолженности перед работником.

Работник приложил к отчету товарный чеки чек ККТ.

Этих документов достаточно для учета расходов.

Поэтому 10 июня 2017 года организация впишет в графу 5 книгу учета доходов и расходов стоимость картриджа – 2500 руб.

Бухгалтерские проводки будут такими.

Дебет 71 Кредит 50

- 2000 руб. - выданы деньги под отчет работнику фирмы;

Дебет 10 Кредит 71

- 2500 руб. - оприходован картридж, купленный подотчетником;

Дебет 26, 44 Кредит 10

- 2500 руб. - списан в производство картридж для принтера;

Дебет 71 Кредит 50

- 500 руб. - выдана работнику компании сумма перерасхода по авансовому отчету.

Показано только начало документа. Для просмотра всего текста необходимо оформить подписку на журнал АМБ-Экспресс :

ООО на УСН (6%). Недавно мы столкнулись с такой проблемой. Подотчетное лицо отчиталось за купленные им материалы товарным чеком без кассового чека, поясняя тем, что продавец не пользуется ККТ. Как подтвердить факт оплаты? Будут ли претензии со стороны налоговых органов?

Согласно ст. 346.21 НК РФ налогоплательщики, выбравшие в качестве объекта налогообложения доходы, по итогам каждого отчетного периода исчисляют сумму авансового платежа по налогу, исходя из ставки налога и фактически полученных доходов, рассчитанных нарастающим итогом с начала налогового периода до окончания соответственно первого квартала, полугодия, девяти месяцев с учетом ранее исчисленных сумм авансовых платежей по налогу.

Таким образом, при исчислении налога при УСН в данном случае в расчет берутся только фактически полученные налогоплательщиком доходы .

Ст. 346.24 НК РФ обязывает налогоплательщиков вести учет доходов и расходов для целей исчисления налоговой базы по налогу в Книге учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, форма и порядок заполнения которой утверждены приказом Минфина РФ от 31.12.2008 г. № 154н.

П. 2.5 Порядка заполнения раздела I «Доходы и расходы» Книги учета доходов и расходов… установлено, что графа 5 «Расходы» в обязательном порядке заполняется налогоплательщиком, применяющим УСН с объектом налогообложения в виде доходов, уменьшенных на величину расходов .

Налогоплательщик, применяющий УСН с объектом налогообложения в виде доходов, вправе, по своему усмотрению, отражать в графе 5 расходы , связанные с получением доходов, налогообложение которых осуществляется в соответствии с упрощенной системой налогообложения.

То есть налогоплательщик, применяющий УСН с объектом налогообложения «доходы», может, но не обязан , отражать в Книге учета произведенные им расходы.

Поэтому налоговики не вправе требовать от Вас документы, подтверждающие произведенные расходы.

Исключение составляют только расходы на уплату страховых взносов на обязательное страхование и сумм выплаченных пособий по временной нетрудоспособности , так как на эти суммы уменьшается сумма налога (авансовых платежей по налогу), исчисленная за налоговый (отчетный) период, не более чем на 50% (п. 3 ст. 346.21 НК РФ ).

В письме от 01.09.2006 г. № 03-11-04/2/181 Минфин РФ указал, что поскольку при определении налоговой базы налогоплательщиками, объектом налогообл...

Данный раздел/документ открыт только зарегистрированным пользователям, которые оформили