Долги – очень щепетильный во всех отношениях вопрос. Большинство людей старается самостоятельно решать свои финансовые проблемы, но в жизни каждого человека порой случаются ситуации, когда без посторонней помощи не обойтись. И в том, чтобы попросить в долг, нет ничего зазорного, а дать взаймы – это, безусловно, очень благородно. Но все подобные манипуляции с финансами нужно проводить очень осторожно. В народе на тему долгов давным-давно придумали множество примет и поверий, проверенных многими поколениями должников и кредиторов.

Деньги в долг приметы

Дело в том, что, одалживая кому-то деньги, мы отдаем другому человеку не только свои кровные – вместе с купюрами мы отдаем часть своей жизненной энергии , которая была затрачена на то, чтобы эти купюры у нас появились. И, соответственно, беря у кого-то в долг, мы вместе с деньгами перенимаем и часть энергии другого человека, которая вовсе не обязательно будет благоприятной. Да и сами деньги – носители энергии богатства, которая легко может улетучиться или где-то затеряться, если одалживать или брать их в долг не по правилам.

О времени не для дачи долгов

Выручить знакомого человека, одолжив ему деньги – это очень даже правильно. Но делать это можно не всегда. В календаре есть дни, когда ничего нельзя уносить из дома, и к деньгам это относится особенно. Так, от дачи денег в долг лучше отказаться перед самыми значимыми церковными праздниками, а также во время них. В эти дни все временные затраты лучше посвятить молитвам. Разумным решением станет и совершенствование внутреннего мира. В любом случае с денежными вопросами надо повременить. Конечно, все это актуально только для верующих. Подавать милостыню в такие дни, конечно же, можно и даже очень рекомендуется. Как и помогать окружающим хоть услугой, хоть деньгами, но это должно быть от всей души, без ожиданий возврата.

Праздники когда не стоит давать в долг

К великим церковным торжествам относится Пасха, все двунадесятые празднества (они известны почти всем – это Богородицы Пресвятой Рождество, Христово Рождество, Крещение и т.д.), а также некоторые недвунадесятые (Покров Пресвятой Богородицы, Господне Обрезание, Рождество Иоанна Крестителя и др.).

Статья по теме: Разбитая ваза: приметы

Вечернее время не для долгов

Нежелательно временно жертвовать деньгами вечером и в ночные часы. Считается, что от этого не будет счастья никому – ни тому, кто эти деньги возьмет, ни тому, кто их одолжит. Корни этого поверья ведут к тем временам, когда люди верили, что вечер и ночь – период разгула нечистой силы. Считалось, что после заката разнообразные потусторонние существа только и размышляют, каким бы образом насолить человеку, и если в этот период кто-то занимается важными денежными делами, то это точно не ускользнет от их внимания. По этой причине, кстати, вечером вообще не принято ничего уносить из дома, даже мусор!

Деньги и энергия солнца

Есть объяснение, согласно которому, средства, данные хозяевами в долг, оказываются в темноте, а должны быть защищены жилищем. Деньги к тому же тесно связаны с энергией солнца, которое олицетворяет собой золото и богатство. Они не любят тьму, и могут в ней заблудиться и больше к вам не вернуться.

На самом деле в этом суеверном запрете (как и во многих других поверьях, кстати) прослеживается рациональное зерно: к вечеру человек устает и становится менее внимательным, так что делать что-то важное в это время суток и в самом деле не следует. Решения, принимаемые нами вечером, часто бывают гораздо менее продуманны и рациональны, чем те, что мы принимаем утром – на свежую, как говорится, голову.

Поэтому, если вечером к вам пришли с просьбой одолжить денег (особенно если это существенная сумма), – попросите этого человека прийти утром или днем.

Вам хватит времени для того, чтобы подумать о возможности и рациональности удовлетворения просьбы потенциального должника.

Как дать в долг вечером

Если вам все же нужно вечером передать кому-то деньги, то сделайте вот что: дайте себе немного времени на обдумывание, включите свет в комнате (настольная лампа не сгодится – пусть освещение будет хорошим) и внимательно отсчитайте нужную сумму. После этого положите деньги на пол, и пусть занимающий возьмет их прямо оттуда. По старинному поверью, это принесет удачу всем участникам сделки.

Статья по теме: Народные поверья на Пасху

Дни когда не стоит давать деньги

Есть дни, которые не очень-то подходят для одалживания финансовых средств: это понедельник, вторник и воскресенье. Давайте разберемся по порядку. Понедельник , как известно с давних времен, – день тяжелый (еще бы, ведь это первый рабочий день новой недели!). Именно поэтому в понедельник лучше не выполнять ничего важного и не начинать новые дела. Этот день находится под покровительством холодной и пассивной Луны. Люди по понедельникам гораздо чаще бывают раздражительными, сонными и уставшими, чем в любой иной день недели. Так что если вы будете заниматься денежными делами в это время, то ничего хорошего можете не ждать.

А что насчет вторника ? Самый, казалось бы, обычный, ничем не примечательный день недели. А между тем вторник – день воинственной и агрессивной планеты Марс. В это время следует начинать новые дела и претворять в жизнь все свои «наполеоновские» планы, а давать в долг – неразумно. Иначе велик риск, что вам не вернут долг или вернут не вовремя, и вы в пух и прах разругаетесь с тем, кому дали взаймы.

Седьмой день недели – также время не для финансовых вопросов. Почему? Воскресенье посвящено церкви, работе над духовной жизнью, но никак не материальному. Это касается всех без исключения: воскресенье – время ментального отдыха и духовного очищения, и любому человеку, независимо от его вероисповедания и жизненных взглядов, не помешает в этот день заняться своим внутренним миром.

В какие дни лучше давать в долг

В остальные дни – четверг, пятницу, субботу и среду – деньги одалживать очень даже можно. Только избегайте всяких «несчастливых» сочетаний с этими днями недели, вроде пятницы 13-го. Вообще число 13 любого месяца и дня недели – не лучшее время для любых финансовых операций. И лучше не одалживайте деньги 29 февраля, независимо от того, на какой оно выпадет день недели – иначе своих денег будете ждать несколько лет, до следующего високосного года.

Фаза луны

Кроме того, если вы верите в магическую силу лунных циклов, то старайтесь не одалживать при убывающей Луне. Это время удачно для избавления от всего ненужного, а деньги ну никак нельзя назвать чем-то ненужным. Подгадайте фазу растущей Луны, и дайте взаймы именно в это время – тогда вам быстро вернут долг, и вы даже сумеете увеличить свою прибыль . И попросите должника вернуть вам деньги тоже на растущую Луну.

Чтобы не растерять финансовое благополучие, давать деньги в долг нужно правильно.

Каждому хотя бы раз в жизни приходилось выручать друга деньгами или брать в долг самому. К сожалению, порой бывают такие ситуации, что без помощи близких не обойтись. Существует мнение, что деньги в долг давать нельзя. Также некоторые считают, что в долг можно давать только ту сумму, с которой ты готов мысленно распрощаться. Эта информация не совсем верна.

Существует несколько правил, как давать и принимать деньги в долг. От того, насколько правильно вы это сделаете, зависит ваше финансовое благополучие. Во-первых, в некоторые дни месяца стоит вообще избегать любых процедур, связанных с деньгами - это 1, 6, 11, 15 и 23 сутки в лунном календаре.

Как правильно давать деньги в долг?

- Давать деньги в долг нужно утром.

- Не принято давать деньги в воскресенье, понедельник и вторник.

- Стоит избегать долгов в православные церковные праздники.

- Деньги нужно вручать обязательно правой рукой, даже если вы левша.

- Есть еще одна интересная примета: нельзя давать в долг сумму, которая начинается с цифры 2. Например, 20 или 200 рублей. Такие суммы тяжело возвращаются.

- Нужно следить за тем, чтобы человек не выронил деньги, когда будет брать их у вас.

- Если вы даете в долг человеку с большими финансовыми трудностями, то не нужно вручать ему деньги из рук в руки. Так вы можете перенять его проблемы на себя. Перечислите сумму на карту или вручите деньги в конверте.

- Давая деньги в долг, попросите у этого человека небольшую монету или купюру. Эти деньги будут «привлекать» долг обратно в ваш карман.

- Не давайте в долг суммы, превышающие 30 % от вашего ежемесячного дохода.

- В конце концов, не стесняйтесь просить залог или хотя бы расписку.

Как правильно занимать деньги?

- Брать деньги принято левой рукой, потому что она находится со стороны сердца, а значит, и деньги вы берете с чистым сердцем.

- Не берите в долг у малознакомых людей, если вы ничего не знаете об их материальном благополучии. Это может пошатнуть ваше и так нестабильное финансовое положение. Старайтесь брать в долг у обеспеченных и успешных людей.

- Если вы брали в долг крупные купюры, то отдавать нужно мелкими. Разменяйте деньги перед возвратом долга.

- Не отдавайте деньги через порог. Зайдите в квартиру, поздоровайтесь с хозяином. Лучше не передавать деньги в руки, а положить их на комод.

- Всегда отдавайте долг в хорошем настроении. Это привлечет к вам энергетику денег и финансовую удачу.

- Благоприятные дни для возврата долга - среда, четверг, пятница и суббота. Исключение - церковные праздники.

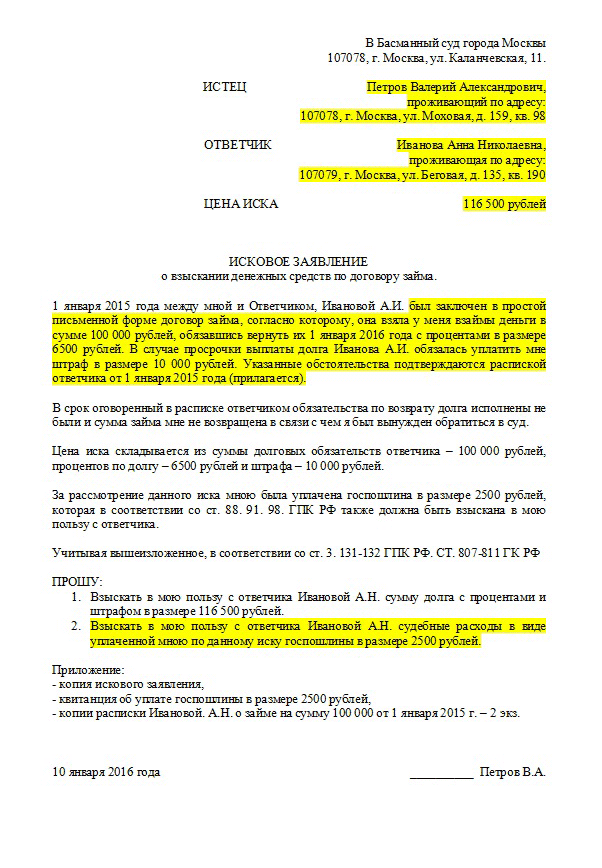

К всеобщему сожалению, в жизни случаются ситуации, когда катастрофически не хватает личных денежных средств, ну а обременять себя банковскими кредитами нет желания или же возможности. Поэтому, практически каждому будет проще обратиться за помощью к друзьям и знакомым, которые смогут оказать необходимую финансовую поддержку. Однако в данной ситуации формируется совершенно актуальный вопрос: как одолжить деньги, чтобы потом вернуть их на законных основаниях? Ниже, мы предлагаем вам ознакомиться со схемой оформления расписки, а также с тонкостями, знать о которых необходимо перед предоставлением средств в долг. Итак, давайте разберемся, как правильно давать деньги в долг и получать их обратно.

Особенности составления расписки

В том случае, если сумма займа составляет более тысячи рублей , то в соответствии с законодательной базой обязательно потребуется оформление расписки в письменной форме. В момент оформления расписки дополнительно рекомендуется прописать все условия займа и особенности возврата денежных средств. Только таким образом можно будет решить любой спорный вопрос, который может возникнуть между сторонами - займодавцем и должником.

Для того чтобы востребовать возврат задолженности в полном объеме, необходимо с полной ответственностью подойти к оформлению расписки. В случае, если в документе будут указаны некорректные сведения или условия, то деньги могут быть не возмещены. Например, в расписке очень важно указывать сумму заимствования не только в цифрах, но и письменно. Кроме этого, необходимо указать точную дату возврата средств, прописать паспортные данные заемщика, а также его фактическое место проживания. Также, можно указать способ, которым будет предпочтительней получить свои средства обратно - наличными или же безналичным расчетом.

Проценты за пользование средствами

Немаловажным является то, что частное лицо имеет полное право предоставить средства в долг под определенный процент точно так же, как это делают банковские и кредитные учреждения (в соответствии со статьей 809 ГК). Более того, любой выданный займ, который выше 375 000 рублей по умолчанию может предоставляться под 10% годовых, но только в том случае, если кредитор не прописал в расписке иные условия.

Очень важно понимать, что если должник принял решение досрочно вернуть денежные средства в полном объеме, то оплатить проценты он вправе частично. Например, если деньги в долг предоставлены на год под 10%, а заемщик вернул средства спустя полгода, то в данном случае он вправе заплатить только 5% переплаты. Это станет справедливой платой, как для заемщика, так и для займодавца.

Штрафные санкции за несвоевременное погашение долга

Кроме процентов займодавец может начислять и штрафные санкции за несвоевременную выплату долга, но только при условии, если подобное требование прописано в расписке. Как правило, это станет немаловажным стимулом для заемщика своевременно погасить задолженность и проценты.

Размер штрафных санкций может быть фиксированным. К примеру, в документе прописывается, что в случае невыплаты должником суммы задолженности в установленные сроки и в полном объеме, он будет обязан погасить штрафные санкции. Или можно сформировать условия совершенно иным образом: после наступления периода погашения задолженности процент за пользование средствами будет увеличен вдвое. Также, можно дополнить, что плата за использование заемных средств с установленной даты составит один процент за каждый день.

В соответствии с действующим законодательством, займодавец имеет полное право обратиться в суд непосредственно на следующий день после наступления просрочки, и при этом лично не уведомляя о данном намерении заемщика.

В соответствии с действующим законодательством, займодавец имеет полное право обратиться в суд непосредственно на следующий день после наступления просрочки, и при этом лично не уведомляя о данном намерении заемщика.

В том случае, если период погашения задолженности не был прописан в документе, то согласно статье 810 ГК РФ денежные средства займодавцу необходимо вернуть в течение 30 дней после первоначального требования. Для того, чтобы доказать суду, что требование все же было направлено, рекомендуется отправить заказное письмо непосредственно в адрес должника.

Отметим, что заявление в суд можно отправить двумя способами: письмом или же лично предоставить в канцелярию суда. Данный документ оформляется в трех экземплярах, один из которых займодавец должен оставить себе, второй передается в суд, а третий передается должнику. Более того, каждый из экземпляров обязательно должен иметь копию расписки. Оригинал расписки следует оставить для ее предоставления в суде. Еще один дополнительный, но немаловажный документ, который потребуется предоставить - квитанция, подтверждающая оплату госпошлиной.

Если займодавец дает в долг сумму, размером более 150 000 рублей , то кроме расписки дополнительно потребуется оформить договор займа. Впрочем, порог в 150 000 тысяч не регламентирован на законодательном уровне, данный показатель был взять исходя их анализа судебной практики.

- Денежные средства необходимо давать в долг только при условии оформления расписки, а в некоторых ситуациях прибегнуть к заключению договора займа.

- Непосредственно на территории РФ займы от частных лиц выдаются исключительно в национальной валюте.

- При условии заключения договора займа на крупные суммы, необходимо требовать имущественное обеспечение, залог или поручителей.

- Обязательно необходимо максимально точно прописать сроки возврата задолженности.

Мы рассмотрели основные рекомендации и требования к составлению расписки и договора займа (в случае выдачи крупной суммы). Теперь же, главная задача кредитора - со всей ответственностью подойти к данному вопросу, оценить и проанализировать все детали и нюансы ситуации. Только таким образом можно обезопасить и себя, и должника от возникновения непредвиденных или форс-мажорных обстоятельств.

30.09.16 257 543 18

Чтобы потом получить их обратно

Если дать деньги в долг другу, то можно потерять и деньги, и друга. Давайте попробуем сделать так, чтобы хотя бы не потерять деньги.

Чтобы можно было спокойно давать деньги в долг, нужна расписка. Именно этот документ позволит вам вернуть деньги через суд. Нет расписки - считайте, что деньги вы подарили.

Сергей Антонов

журналист

Расписка подтверждает, что один человек взял деньги у другого. Она поможет доказать факт передачи денег, но не заменит полностью договор займа. Иногда даже с распиской не получается вернуть деньги из-за неправильных формулировок. Для займов на крупные суммы с процентами лучше составить договор.

Не бойтесь оформлять факт передачи денег

Соседка Лида плачет на моей кухне: двоюродный брат взял в долг 100 тысяч рублей на две недели и не отдает уже месяц, хотя клялся вернуть точно в срок. Сумма для Лиды большая: на эти деньги она планировала съездить с дочкой в отпуск.

А почему ты не взяла расписку? - спрашиваю я.

- Как же это с родственника расписку брать? - искренне вопрошает Лида в ответ. - Мы-то не чужие!

Часто на это и расчет: сегодня должник наврет вам, что вот-вот отдаст. Возьмет у вас деньги, потратит, а завтра придумает какую-нибудь новую байку. И вы, мол, простите ему всё: не чужие ведь люди.

Если человек действительно собирается возвращать вам долг, то никакая расписка его смущать не должна. Но если он начинает уклоняться от составления бумаги, то это повод задуматься. Особенно когда речь идет о крупной сумме.

Расписка внутренне дисциплинирует заемщика. Он вынужден помнить, что не просто договорился о чём-то на словах, а поставил подпись под юридическим документом, который обязывает его вернуть деньги в срок.

Составьте расписку правильно

Если вы даете другому человеку в долг больше 10 тысяч рублей, сделку нужно оформлять письменно. Для займа между двумя людьми достаточно расписки. Только в этом случае можно ссылаться в суде на показания свидетелей. Даже если пять человек видели, как вы передаете деньги соседу, суд не примет их слова во внимание, если нет расписки. Это не значит, что не будет шанса доказать сам факт передачи денег: можно использовать другие доказательства , но с этим точно будут проблемы.

Расписку заемщик должен писать от руки. Ведь может возникнуть ситуация, что в суде должник скажет, что документ писал не он, а подпись подделана. А так вы всегда можете настоять на проведении экспертизы почерка. Для надежности можно позвать свидетелей. Они зафиксируют в расписке, что видели, как вы передавали деньги. Но ответственности за должника свидетели не несут.

В расписке обязательно указать:

- ФИО и полные паспортные данные займодателя и заемщика

- Сумму займа прописью

- Факт получения денег заемщиком

- Дату возврата долга

- Условия возврата (проценты или их отсутствие)

- Санкции в случае невозврата денег (штрафы)

- Дату составления документа

- Подпись заемщика

Назначьте проценты за пользование деньгами

Гражданский кодекс дает вам возможность установить любой процент и любой понятный порядок его расчета. Но этот порядок нужно описать, чтобы заемщик, суд или приставы смогли разобраться, сколько денег вам причитается. Если процент будет в два раза выше, чем обычно начисляют по таким займам, суд может их уменьшить, несмотря на расписку и договор.

С 1 июня 2018 года в гражданском кодексе изменения по поводу процентов. Теперь по договорам и распискам, в которых нет ничего про проценты, их считают с учетом нюансов.

Займы до 100 тысяч рублей. Если в договоре не указаны проценты, деньги сверх суммы долга можно вообще не получить. С 1 июня 2018 года такие займы по умолчанию считаются беспроцентными: сколько взял, столько и отдавай.

Займы больше 100 тысяч рублей. Если вы забыли установить процент, автоматически применяется ключевая ставка ЦБ, которая действовала, пока должник не отдавал вам деньги. Найти ее можно на сайте Банка России : вам нужна таблица с процентами по операциям в рублях.

Важно знать, что если должник решил вернуть вам деньги раньше, то и проценты он может заплатить частично. Скажем, вы дали деньги в долг на год под 9%, а вернули вам их через полгода. В этом случае заемщик имеет право переплатить только 4,5%.

Если ваш друг или родственник будет возмущаться процентам, честно скажите: «Дружище, я собирался сам потратить эти деньги. Но вместо меня их будешь тратить ты. Ты причинишь мне неудобство. Это справедливая плата за неудобство».

Помимо процентов вы можете назначить штрафы за невыплату. Считайте это дополнительным стимулом для заемщика, а для вас - платой за нервы, которые потратите в суде.

Штраф может быть фиксированным. Например, в расписке четко указывается, что если должник не выплачивает деньги в срок, то помимо процентов он обязан дополнительно вам отдать определенную сумму.

Можно поступить и по-другому: сделать так, чтобы затягивание выплаты долга было должнику максимально невыгодно. Например, предусмотрите в расписке, что после наступления срока возврата процентная ставка увеличивается вдвое. Или плата за пользование займом с определенного числа будет составлять один процент в день.

Если друг или родственник будет спрашивать, откуда такие жесткие меры, отвечайте: «Мне мой юрист сказал так всегда писать. Но тебя же это не коснется, ведь ты вовремя всё вернешь?»

Обращайтесь в суд в случае невозврата

По закону вы имеете право обратиться в суд уже на следующий день просрочки, никак не уведомляя должника о своем намерении.

Если срок выплаты не был указан в расписке, то, исходя из статьи 810 гражданского кодекса, деньги вам должны вернуть в течение 30 дней после первого требования. Чтобы доказать суду, что требование вы направили, отправьте должнику заказное письмо.

Исковое заявление можно отправить письмом, а можно принести в канцелярию суда лично. Документ необходимо составить в трех экземплярах. Один останется у вас, второй - в суде, а третий отправится ответчику. Кроме того, к каждому из экземпляров иска надо будет приложить копию долговой расписки. Оригинал приберегите для судебного заседания. Еще один необходимый документ - квитанция об оплате госпошлины.

Если должник не хочет платить вовремя, а вы забыли установить за это штраф, не все потеряно. Можно даже без условия в договоре увеличить сумму его долга на проценты за просрочку. Проценты будут начисляться на ту сумму, которую вы изначально ему отдавали или он не вернул. Это санкция за то, что должник не вернул долг, когда обещал. Размер штрафных процентов фиксированный и совпадает с ключевой ставкой. Еще можно требовать возмещения убытков, если получится их доказать.

Если договорились, что долг вам возвращают частями, а какую-то часть должник не отдал вовремя, можно потребовать вернуть вообще все, вместе с процентами.

Если вы даете в долг сумму более 150 тысяч рублей, помимо расписки нужен еще и договор займа. Порог 150 тысяч не закреплен законом, мы взяли его на основе современной судебной практики. Как составить договор займа, мы расскажем в отдельной статье.

Запомнить

- Требуйте написать расписку от руки.

- Проверьте соответствие данных в расписке и паспорте.

- Пропишите неустойку в случае невозврата долга.

Взять взаймы у родственников, друзей, знакомых или дать денег в долг – обычное дело для россиян. Ведь это проще, чем занимать в банке.

Примерно год назад к одному из наших доверителей обратился старый знакомый, который на протяжении долгих лет успешно занимался автобизнесом и специализировался на перепродаже дорогих спортивных машин. Через него наш клиент неоднократно продавал и покупал машины для семьи. Автодельцу не хватало около 5 млн руб., чтобы выкупить «срочно продававшийся с большим дисконтом почти новый Мерседес S500», и он предложил нашему клиенту поучаствовать в деле, одолжив недостающую сумму. Машина востребованная, должна уйти по хорошей цене в течение одной-двух недель, так что 5 миллионов быстро вернутся с добавкой в 700 000–900 000 руб., рассуждал доверитель, принимая заманчивое предложение. Но автоделец денег не вернул ни через неделю, ни через месяц.

Долг был оформлен простой распиской о получении денег, написанной трудночитаемым почерком; впоследствии ее пришлось буквально расшифровывать. При этом она не содержала даты передачи денег, срока возврата, процентов по займу, а просто фиксировала получение суммы. Должник несколько месяцев успешно скрывался. Пришлось обращаться в суд, который лишь совсем недавно вынес решение в пользу нашего доверителя.

Чтобы не оказаться в подобной ситуации, помогая близким или знакомым, необходимо заранее подумать о некоторых формальностях, которые являются гарантией возврата долга.

Расписка или договор

Чаще всего, оформляя долговые отношения, граждане ограничиваются распиской – по незнанию или с верой в порядочность заемщика. Но зачастую должники, по всей видимости, изначально не планируя возвращать деньги, пишут ее неразборчиво, неверно указывают паспортные данные и проч. Явное мошенничество с целью последующего оспаривания сделки – чужая подпись в расписке. Многие долговые документы выглядят и вовсе лаконично – на клочке бумаги:«Я, Смирнов Иван Иванович, взял в долг 5 000 000 руб.». Конечно, такая бумага тоже является документом, подтверждающим наличие долга, но всерьез рассчитывать на взыскание по ней даже в судебном порядке крайне неосмотрительно.

Расписка имеет реальную силу, если в ней указаны ФИО заимодавца и заемщика, паспортные данные и адреса регистрации обоих, сумма долга (лучше прописью), цель передачи денег, подтверждение факта их получения должником, включая его подпись с расшифровкой, а также дата и место их передачи, срок, на который ссужались деньги. Лучше, если она будет написана должником собственноручно в присутствии заимодавца, который предварительно проверит паспортные данные должника и действительность паспорта по базе ФМС. Полезно, если в расписке будут фигурировать подписи свидетелей, которые присутствовали при передаче денег и при необходимости смогут это подтвердить в суде. Отсутствие хотя бы одного из названных элементов ослабляет юридическую силу расписки и дает возможность недобросовестному заемщику оспорить долг.

Если долг небольшой и вы потенциально готовы смириться с его потерей, можно оформить передачу денег простой распиской. Если нет, то рекомендую обратиться к нотариусу и у него подписать договор займа денежных средств. Это то же самое, что и расписка, только с большими гарантиями. Нотариус точно не забудет указать в договоре все необходимые условия, проверить паспортные данные должника и удостоверится, что именно должник расписывается в договоре. Минус у этой процедуры только один – нотариус возьмет (обычно с заемщика) определенный процент от суммы займа. Ориентировочно 12 400 руб. при сумме займа 800 000 руб., 27 000 руб. по займу в 8 млн руб., 91 000 руб. по займу в 80 млн руб.

Корректно составленная расписка практически равнозначна нотариально заверенному договору займа. За исключением одного – подпись на нотариальном договоре практически нереально оспорить, судебная экспертиза в этом случае вряд ли будет проводиться, а значит, при взыскании кредитор сэкономит время.

Дополнительно гарантировать возврат займа могут классические инструменты: включение в расписку (договор) условия о выплате должником штрафа за несвоевременный возврат долга, поручительство третьего лица, залог имущества должника (например, автомобиля или квартиры).

Досудебные меры

Если одолженные другу или знакомому деньги в срок не вернули, стоит переходить к активным действиям, не обращая внимания на клятвы и заверения.

Для начала, изучив долговые документы, стоит трезво оценить перспективы взыскания. Потом направить заказным письмом с уведомлением и описью вложений на адрес регистрации должника досудебное требование вернуть долг с процентами в свободной форме. Эффективным аргументом будет предупреждение о твердом намерении обратиться в суд за взысканием долга с возложением на должника судебных издержек и расходов на адвокатов. Вообще, мы всегда советуем нашим доверителям как можно скорее переходить от устных требований к направлению оппонентам грамотно составленных обоснованных документов.

Дополнительным стимулом к возврату долга могут стать письма, подготовленные в адрес партнеров, контрагентов или работодателя должника. По нашему опыту ознакомление с ними должника более эффективно, чем их рассылка. Например, совсем недавно мы подготовили письмо в банк, в котором обслуживался предприниматель – должник нашего клиента, с предложением купить имеющиеся у нашего доверителя денежные права требования. Не прошло и часа после того, как должник получил по электронной почте проект этого письма, он позвонил заимодавцу и договорился о встрече для урегулирования вопроса. Конечно, это не всегда срабатывает, но попробовать стоит. Может быть, именно в этот момент банк одобряет вашему должнику крупный кредит.

Обращение в суд

Если вышеописанные сценарии не помогают, то единственный законный путь – обращение в суд. Для этого проще всего прибегнуть к помощи юриста, но можно действовать самостоятельно.

Прежде всего нужно подготовить иск с расчетом исковых требований, процентов, штрафов, а также сделать копии расписки и претензии. Важно верно рассчитать и оплатить госпошлину (порядок ее расчета установлен статьей 333.19 Налогового кодекса РФ). Например, при цене иска в 800 000 руб. госпошлина составит 11 200 руб., а при 8 млн руб. – 48 000 руб. Иск подается в суд по месту жительства должника.

Как показывает опыт, в 80–90% споров должники, стремясь затянуть судебный процесс, просят о проведении судебной экспертизы написания ими расписки (проводится за их же счет). В Московском регионе стоимость почерковедческого исследования колеблется от 10 000 до 50 000 руб. за лист. Но если расписка написана должником собственноручно и на момент ее написания он был дееспособен, то шансов уйти от финансовой ответственности у него нет.

В среднем судебный процесс по взысканию долга при активном противодействии должника может затянуться на 8–16 месяцев. Этот срок включает в себя 2–3 месяца на проведение почерковедческой экспертизы.

Не стоит думать, что для должника затягивание судебного процесса – это панацея и он может спокойно пользоваться заемными деньгами, а потом просто вернуть их по решению суда. Закон позволяет взыскать с недобросовестного заемщика кроме суммы основного долга также и проценты за пользование чужими деньгами, убытки, судебные расходы и расходы на юристов.

Что делать, если никаких документов нет

Иногда в нашей деятельности мы сталкиваемся с тем, что деньги переданы в долг вообще без документов – под честное слово. Казалось бы, в случае невозврата ситуация патовая. Но практикой выработан эффективный способ разрешения споров и в этом случае.

Начать стоит опять-таки с досудебной письменной претензии. Если должник в ответ подтверждает долг и готов заплатить, то у заимодавца появляется документ, с которым он может обращаться в суд. У нас в компании был случай, когда такой ответ должник прислал по электронной почте. По нашему совету заимодавец заверил получение этого письма нотариально и предоставил его в суд как доказательство наличия долга, что было спокойно воспринято судом.

Если должник никак не отреагировал на претензию, придется обращаться в полицию. В заявлении в правоохранительные органы стоит максимально подробно описать ситуацию, изложить все обстоятельства передачи денег, включая место, время, сумму, договоренности, данные свидетелей и отказ от признания долга. В качестве доказательств наряду со свидетельскими показаниями стоит подготовить копии электронной переписки, sms-сообщений, аудио-, видеозаписи и т. п.

Готовое заявление в полицию рекомендую отправить должнику с просьбой прокомментировать ситуацию. Угроза уголовного преследования и даже просто перспектива дачи объяснений в рамках доследственной проверки хорошо тонизируют. Есть большая вероятность, что должник выйдет с инициативой погашения долга либо подписания договора займа. Если же этого не произошло, подавайте комплект документов в полицию. Там не забудьте получить талон КУСП (книга учета сообщений о преступлениях), являющийся отправной точкой начала проверочных мероприятий.

В рамках доследственной проверки правоохранители возьмут объяснения у должника, свидетелей, возможно, дополнительно и у вас. Зачастую на этом этапе должники признают факт получения денег, ссылаются на имеющиеся гражданско-правовые отношения и всячески стараются вывести спор из уголовно-правовой плоскости. Многие изыскивают возможности и погашают долг. Но даже если этого не происходит, дознаватель по истечении установленного законом времени обязан вынести постановление об отказе в возбуждении уголовного дела, в котором будут подробно описаны все обстоятельства. С этим постановлением и материалами доследственной проверки (их копии выдадут заявителю в полиции) можно смело идти в суд и взыскивать долг.

Мнения экспертов банков, инвестиционных и финансовых компаний, представленные в этой рубрике, могут не совпадать с мнением редакции и не являются офертой или рекомендацией к покупке или продаже каких-либо активов