Выкупная стоимость предмета лизинга — что это

Лизинг — трехсторонний договор, по которому лизингополучатель (ЛП) дает указание лизингодателю (ЛД) купить у продавца актив, который затем ЛП берет в аренду. Оформление лизинговых сделок осуществляется на основании ст. 665-670 ГК РФ, закона «О лизинге» от 29.10.1998 № 164‑ФЗ и указаний, утвержденных приказом Минфина РФ от 17.02.1997 № 15.

Лизинг — это разновидность аренды, но ключевое отличие в том, что договором лизинга может быть предусмотрено приобретение лизингового актива лизингополучателем в собственность. Возможность выкупа изначально фиксируется в договоре лизинга.

Выкупная стоимость предмета лизинга — цена, за которую ЛП по окончании договора лизинга приобретает в собственность лизинговое имущество. Ее следует отличать от самих лизинговых платежей, поскольку выкупная стоимость с точки зрения учета — плата за приобретение актива.

Выкупная стоимость может быть:

- включена в состав лизинговых платежей отдельной строкой, тогда она по экономической сути является авансом и принимается к учету в этом качестве до момента выкупа объекта лизинга;

- не включена в лизинговые платежи и подлежит уплате после перечисления всей суммы лизинговых платежей.

В зависимости от этого отличается порядок учета выкупной стоимости у ЛП.

Что такое документальное оформление выкупной стоимости предмета лизинга

Условие о выкупе предполагает, что договор лизинга будет включать в себя элементы 2 договоренностей:

- непосредственно об аренде;

- в части условия о выкупе имущества — о купле-продаже.

Размер выкупной стоимости устанавливается в договоре и зависит от длительности лизинга, срока полезного использования актива и планируемого износа.

ОБРАТИТЕ ВНИМАНИЕ! Если выкупная стоимость имущества отражается в договоре отдельной суммой, то следите за тем, чтобы ее размер не был низким. Иначе налоговики решат, что выкупная стоимость на самом деле была «спрятана» в лизинговых платежах и представляла собой авансы, включенные в расходы неправомерно (определение ВАС РФ от 28.09.2011 № ВАС-12368/11, постановление ФАС Уральского округа от 17.05.2012 № Ф09-3197/12). Придется пересчитывать налогооблагаемую базу юрлица или ИП.

Для учета затрат на выкуп лизингового имущества у бухгалтера ЛП должен быть не только договор лизинга, но и акт приемки-передачи имущества. Причем акт составляется дважды: при получении актива в лизинг и при переходе на него права собственности. Документ может быть составлен по унифицированной форме ОС-1, ОС-1а, ОС-1б или по разработанной самостоятельно — в таком случае не забудьте закрепить форму акта в учетной политике (ст. 9 закона «О бухучете» от 06.12.2011 № 402-ФЗ, п. 4 ПБУ 1/08, утвержденного приказом Минфина РФ от 06.10.2008 № 106н).

НДС с выкупной стоимости учитывается на основании счета-фактуры (если выкупная стоимость входила в состав лизинговых платежей, то должен быть еще и авансовый счет-фактура).

Бухгалтерские проводки на выкупную стоимость лизинга

Если выкупная стоимость выделяется в составе лизинговых платежей, то у ЛП проводки зависят от того, на чьем балансе учитывается лизинговый актив. Чтобы не запутаться в учете НДС, лизинговых платежей и самой выкупной стоимости, мы разберем бухпроводки на примерах для различных ситуаций.

Актив на балансе ЛП, выкупная стоимость входит в состав лизингового платежа

ООО «Фантазия» функционирует на общей системе налогообложения, ведет бухучет в полном объеме. В январе 2019 года компания приобретает в лизинг грузовой автомобиль Hyundai HD 78 за 2 360 000 руб. (включая НДС 360 000 руб.). Срок договора — 12 месяцев, предусмотрен выкуп имущества по цене 708 000 руб., в том числе НДС 108 000 руб. Ежемесячный лизинговый платеж — 236 000 руб. (включая НДС 36 000 руб.), из них 59 000 — оплата выкупной стоимости (включая НДС 9000 руб.).

Если Hyundai HD 78 будет учитываться на балансе ООО «Фантазия», то бухгалтер на дату принятия актива к учету (31.01.2019) сделает следующие записи:

|

Сумма, руб. |

Примечания |

||||

|

76 «Арендные обязательства» |

В бухучете первоначальная стоимость лизингового актива — сумма платежей по лизингу за весь период сделки за вычетом НДС: 200 000 (ежемесячный платеж за минусом НДС) × 12 мес. = 2 400 000 руб. |

||||

|

01 «Лизинговое имущество» |

|||||

|

76 «Арендные обязательства» |

Начислен НДС с суммы лизингового платежа |

36 000 ежемесячной суммы НДС с суммы лизингового платежа × 12 мес. = 432 000 руб. |

Затем каждый месяц с 1-е по 5-е число следующего месяца ООО «Фантазия» обязано перечислить ежемесячный лизинговый платеж по Hyundai HD 78 за предыдущий месяц:

|

Сумма, руб. |

Примечания |

||||

|

76 «Арендные обязательства» |

Ежемесячный лизинговый платеж начисляется общей суммой с учетом выкупной стоимости и НДС на последнее число месяца |

||||

|

76 «Задолженность по лизинговым платежам» |

Перечислять лизинговый платеж можно одной суммой, вместе с НДС и выкупной стоимостью - 236 000 руб. В назначении платежа бухгалтер ООО «Фантазия» укажет «Лизинговый платеж за февраль 2019 года по договору № … от 20.01.2019 в размере 236 000 руб. (включая НДС 36 000 руб.), А вот счетов-фактур лучше оформить 2: на сам платеж и на аванс по выкупной стоимости (аванс 59 000 руб. включая НДС 9000 руб.) |

||||

|

Принят к вычету НДС в составе лизингового платежа |

Ежемесячно к вычету принимается только та часть НДС, которая относится к самому лизинговому платежу: 36 000 - 9000 НДС с оплаты выкупной стоимости = 27 000 руб. |

Амортизация Hyundai HD 78 начисляется с месяца, следующего за вводом в эксплуатацию, то есть с февраля, дата начисления — последнее число месяца. Срок использования авто в бухучете — 60 месяцев, метод амортизации линейный, повышенный коэффициент не используется. Тогда ежемесячная амортизация:

2 400 000 руб. × (100% / 60 мес.) = 40 000 руб.:

Амортизацию и лизинговые платежи бухгалтер ООО «Фантазия» отражает в учете на протяжении 12 месяцев.

Выкуп автомобиля Hyundai HD 78, находящегося на балансе ООО «Фантазия», по договору назначен на 01.02.2020. Операцию отразят следующими бухпроводками:

|

Сумма, руб. |

Примечания |

||||

|

Списана амортизация лизингового актива |

Бухгалтер списывает накопленную амортизацию по автомобилю с с/счета «Амортизация лизингового имущества» на счет учета амортизации собственных ОС. За 12 мес. действия лизингового договора амортизация составила 40 000 × 12 мес. = 480 000 руб. |

||||

|

01 «Лизинговое имущество» |

Списано с учета лизинговое имущество и отражено в составе собственных ОС |

Hyundai HD 78 переведен в состав собственных ОС |

|||

|

9000 НДС с выкупной стоимости × 12 мес. = 108 000 руб. |

Дополнительно см. «Проводки по лизингу автомобиля у лизингополучателя» .

Актив на балансе ЛД, выкупная стоимость входит в состав лизингового платежа

Если же грузовой автомобиль Hyundai HD 78 будет учитываться на балансе ЛД, то бухзаписи у ООО «Фантазия» по учету поступления авто будут следующими:

Затем учет лизинговых платежей и выкупной стоимости будет формироваться в бухучете следующим образом:

|

Сумма, руб. |

Примечания |

||||

|

76 «Задолженность по лизинговым платежам» |

Начислен лизинговый платеж за февраль 2019 года |

Лизинговый платеж при учете имущества на балансе ЛД учитывается в расходах ЛП в сумме лизингового платежа за вычетом НДС и выкупной стоимости: 236 000 - 36 000 НДС - 50 000 выкупная стоимость без НДС = 150 000 руб. |

|||

|

76 «Задолженность по лизинговым платежам» |

Начислен НДС с лизингового платежа |

НДС начисляется с суммы только лизингового платежа, без выкупной стоимости: 36 000 - 9000 НДС с выкупной стоимости = 27 000 руб. |

|||

|

76 «Авансы выданные» |

76 «Задолженность по лизинговым платежам» |

Начислен выданный аванс в счет оплаты выкупной стоимости за февраль 2019 года |

Выкупная стоимость относится на авансы |

||

|

76 «Задолженность по лизинговым платежам» |

Перечислен лизинговый платеж за февраль 2019 года |

Перечисляется лизинговый платеж одной суммой, вместе с НДС и выкупной стоимостью — 236 000 руб. В назначении платежа бухгалтер ООО «Фантазия» укажет «Лизинговый платеж за февраль 2019 года по договору №… от 20.01.2019 в размере 236 000 руб. (включая НДС 36 000 руб.), По выделенному авансу по выкупной стоимости поступит так же, как и в первом примере |

Таким образом, на сч. 76 «Авансы выданные» будет фиксироваться оплата первоначальной стоимости авто. На момент выкупа бухгалтер ООО «Фантазия» спишет авто с забалансового счета и учтет выкупную стоимость без НДС как первоначальную стоимость Hyundai HD 78:

|

Сумма, руб. |

Примечания |

||||

|

001 «Лизинговое имущество» |

|||||

|

76 «Авансы выданные» |

К БУ автомобиль принимается по выкупной стоимости за вычетом НДС: 50 000 ежемесячный выкупной платеж без НДС × 12 мес. = 600 000 руб. |

||||

|

76 «Авансы выданные» |

9000 руб. НДС в составе выкупной стоимости × 12 мес. = 108 000 руб. |

||||

|

Принят к вычету НДС с выкупной стоимости |

Актив на балансе ЛП, выкупная стоимость уплачивается отдельно

Теперь рассмотрим, какие бухзаписи сделает бухгалтер ООО «Фантазия», если выкупную стоимость 708 000 руб. (включая НДС 108 000 руб.) компания заплатит после окончания выплаты лизинговых платежей — 01.02.2019. Для упрощения расчетов оставим размер ежемесячного платежа лизингодателю прежним - 236 000 руб. (из них НДС 36 000 руб.)

Если Hyundai HD 78 учитывается на балансе ООО «Фантазия», тогда после завершения процедуры выплаты лизинговых платежей бухгалтер спишет начисленную по активу амортизацию и перенесет автомобиль с с/счета «Лизинговое имущество» сч. 01 на счет учета собственных ОС. А оплата выкупной стоимости будет последней операцией ЛП перед получением актива в собственность. Бухпроводки ООО «Фантазия» будут выглядеть так:

|

Сумма, руб. |

Примечания |

||||

|

76 «Арендные обязательства» |

Отражена задолженность перед лизингодателем |

В бухучете в данной ситуации первоначальная стоимость лизингового актива равна сумме платежей по лизингу (включая выкупную стоимость) за весь период сделки за вычетом НДС: 200 000 (ежемесячный платеж за минусом НДС) × 12 мес. + 600 000 (выкупная стоимость 708 000 за минусом НДС 108 000) = 3 000 000 руб. |

|||

|

01 «Лизинговое имущество» |

Лизинговый актив включен в состав ОС |

||||

|

76 «Арендные обязательства» |

Оплачена выкупная стоимость лизингового актива |

||||

|

76 «Арендные обязательства» |

Начислен НДС с выкупной стоимости |

||||

|

Принят к вычету НДС с выкупной стоимости |

|||||

|

02 «Амортизация лизингового имущества» |

Списана начисленная амортизация по лизинговому активу |

Сумма амортизации за 12 мес. действия лизингового договора: 3 000 000 руб. × (100% / 60 мес.) × 12 мес.= 600 000 руб. |

|||

|

01 «Лизинговое имущество» |

Списан с учета лизинговый актив |

Актив списывается с с/счета учета лизингового имущества и переносится на сч. 01, где учитываются собственные ОС компании. Сумма проводки — первоначальная стоимость автомобиля |

На последнее число февраля 2020 года бухгалтер ООО «Фантазия» начислит амортизацию по автомобилю в том же порядке и размере, что и в период лизинга, с одним отличием — корреспондировать будут счета учета собственного имущества и его амортизации, а не лизингового.

Актив на балансе ЛД, выкупная стоимость уплачивается отдельно

Если имущество учитывается на балансе ЛД, тогда бухгалтер ООО «Фантазия» списывает лизинговый актив с забалансового счета и принимает его на сч. 08 по выкупной стоимости за вычетом НДС. На этом же счете собираются и другие затраты ООО «Фантазия» на переход права собственности и подготовку Hyundai HD 78 к эксплуатации (при необходимости). Бухгалтер ООО «Фантазия» в такой ситуации сделает следующие бухпроводки:

|

Сумма, руб. |

Примечания |

||||

|

001 «Лизинговое имущество» |

Списано с забаланса лизинговое имущество |

||||

|

Принят лизинговый актив по выкупной стоимости |

К БУ автомобиль принимается по выкупной стоимости за вычетом НДС: 708 000 - 108 000 НДС = 600 000 руб. |

||||

|

76 «Расчеты по выкупу предмета лизинга» |

Начислен НДС с выкупной стоимости |

||||

|

Введен в эксплуатацию выкупленный лизинговый актив |

Со следующего месяца после ввода актива в эксплуатацию начинайте начислять по нему амортизацию. Срок полезного использования устанавливается за вычетом периода, когда актив был в эксплуатации по договору лизинга. Также во внимание следует принять фактический износ оборудования (пп. 17, 20, 21 ПБУ 6/01, п. 61 Методических указаний по бухучету ОС, утверждены приказом Минфина РФ от 13.10.2003 № 91н).

Налоговый учет выкупной стоимости

Выше мы рассматривали только бухгалтерский учет операций по выкупу лизингового имущества. В налоговом же учете такая сделка имеет ряд существенных отличий. Рассмотрим их подробнее на одном из предыдущих примеров.

ООО «Фантазия» (ОСН, метод начисления) в январе 2019 года взяло в лизинг Hyundai HD 78 на 12 мес. Затраты ЛД на покупку авто составили 2 360 000 руб. (включая НДС 360 000 руб.). Ежемесячный лизинговый платеж 236 000 руб. (включая НДС 36 000 руб.). Авто учитывается на балансе ЛП («Фантазия»), оплата выкупной стоимости (708 000 руб., включая НДС 108 000 руб.) произойдет после окончания срока договора лизинга.

Первоначальную стоимость Hyundai HD 78 для целей налогообложения бухгалтер ООО «Фантазия» посчитает как сумму расходов ЛД на покупку актива, доставку, изготовление и доведение до состояния, пригодного к эксплуатации, но за минусом сумм НДС (абз.3 п. 1 ст. 257 НКРФ):

2360 000 - 360 000 НДС = 2 000 000 руб. (на 25.01.2017)

31.01.2019 HyundaiHD 78 введен в эксплуатацию. На последнее число месяца, следующего за месяцем ввода в эксплуатацию авто, бухгалтер начислит по нему амортизацию. В лизинговой сделке у ЛП есть возможность использовать повышающий коэффициент амортизации.

Подробнее о нем мы писали .

Амортизационная группа автомобиля определяется в соответствии с классификатором ОС ОК 013-2014 (СНС 2008, утвержден приказом Росстандарта от 12.12.2014 № 2018-ст.): грузовой автомобиль с бензиновым двигателем Hyundai HD 78 имеет код 310.29.10.42.112 и относится к 5-й амортизационной группе. Для целей налогообложения срок полезного использования автомобиля — 96 месяцев. Для лучшего понимания примера пусть используется линейный метод амортизации, без применения повышающих коэффициентов. Месячная норма амортизации — 1/96 мес. × 100% = 0,0104 (ст. 259.1 НК РФ).

28.02.2019 бухгалтер начислит по авто амортизацию:

2 000 000 × 0,0104 = 20 800 руб.

Лизинговый платеж разрешено учитывать в расходах только за вычетом амортизации (подп. 10 п. 1 ст. 264 НК РФ). Платеж также отражается в налоговых регистрах на последнее число месяца:

200 000 - 20 800 (амортизация) = 179 200 руб.

Эти записи в регистрах налогового учета (для расчета налога на прибыль) бухгалтер ООО «Фантазия» будет делать на протяжении действия договора лизинга, то есть в течение 12 мес.

При выкупе Hyundai HD 78 бухгалтер должен сделать в налоговом учете следующее:

- На дату выкупа 01.02.2019 в регистрах налогового учета списать остаточную стоимость автомобиля и начисленную по нему амортизацию (ст. 264 НК РФ):

20 800 × 12 = 249 600 руб. — накопленная амортизация Hyundai HD 78;

2 000 000 - 249 600 = 1 750 400 руб. — остаточная стоимость.

- Затем принять актив к налоговому учету по выкупной стоимости (без НДС) в качестве первоначальной (п. 1 ст. 257 НК РФ):

708 000 - 108 000 НДС = 600 000 руб.

- Установить срок амортизации (с учетом фактического состояния авто).

Как видите, налоговый учет операций по учету имущества, выкупаемого по договору лизинга, которое на время лизинга находилось на балансе ЛП, существенно отличается от бухгалтерского.

Между бухучетом и налоговым учетом в результате образуются разницы. Подробнее о порядке их учета мы рассказываем в статье «Бухгалтерский учет расчетов по налогу на прибыль» .

ОБРАТИТЕ ВНИМАНИЕ! Разницы, возникшие в результате различного формирования первоначальной стоимости выкупленного объекта лизинга в бухучете и для налоговых целей, классифицируются как постоянные (то есть ведут к образованию не отложенных налогов, а постоянных налоговых обязательств и/или активов).

Когда возникает и как учитывается постоянный налоговый актив, читайте в статье «Постоянный налоговый актив - это…» .

Итоги

Учет выкупной стоимости объекта лизинга зависит от того, как указана цена выкупа в договоре и на чьем балансе он отражается. Впоследствии выкупленное имущество можно принять к учету как ОС и амортизировать или же учесть в составе товаров или МПЗ — это зависит от дальнейших целей фирмы. Налоговый учет выкупаемого объекта лизинга может существенно отличаться от правил бухучета того же объекта. Отличия ведут к образованию в бухучете постоянных разниц.

О нюансах учета операций по договору лизинга для «упрощенцев» читайте в материале

Лизинг – один из самых распространенных видов кредитования предприятий. С помощью лизинга организации могут приобретать в собственность дорогостоящее оборудование, транспортные средства, объекты недвижимости. Учет лизинга на балансе лизингополучателя в 1С 8.3 проводится в несколько этапов. Как именно? Читайте в этой статье.

Читайте в статье:

Имущество, приобретаемое по договору лизинга, может учитываться двумя способами:

- на балансе лизингодателя;

- на балансе лизингополучателя.

В лизинговом договоре есть обязательное условие, где указывают у кого на балансе отражается имущество. Если в договоре указан способ «на балансе лизингодателя», то приобретаемое имущество в 1С 8.3 отражают на забалансовом счете 001 «Арендованные основные средства». Если в договоре прописано «на балансе лизингополучателя», то используют счет 08 «Вложения во внеоборотные активы». Чтобы организовать в 1С 8.3 учет лизинга на балансе лизингополучателя нужно пройти 5 шагов.

Шаг 1. Создайте в 1С 8.3 операцию «Поступление в лизинг»

Стоимость лизингового имущества равна сумме всех лизинговых платежей, которые будут перечислены по договору лизинга с учетом авансов. Именно эту сумму надо отразить в 1С 8.3 при заполнении формы «Поступление в лизинг». Для этого зайдите в раздел «ОС и НМА» (1), кликните на ссылку «Поступление в лизинг» (2). Откроется окно «Поступление в лизинг».

В открывшемся окне нажмите на кнопку «Создать» (3). Откроется форма для заполнения данных по операции «Поступление в лизинг».

Шаг 2. Заполните в 1С 8.3 форму «Поступление в лизинг»

В окне «Поступление в лизинг» укажите:

- вашу организацию (1);

- лизингодателя (2);

- реквизиты договора лизинга (3);

- склад, на который поступило имущество (4);

- наименование имущества (5);

- цену имущества (6). Она складывается из всех лизинговых платежей.

Для отражения в учете 1С 8.3 записей по поступлению в лизинг имущества нажмите кнопку «Провести и закрыть» (7).

Кликните на «ДтКт» (8), чтобы посмотреть бухгалтерские проводки по учету операции по поступлению имущества в лизинг.

В окне проводок 1С 8.3 мы видим, что стоимость лизингового имущества без НДС (9) отражена по дебету счета 08.04.1 «Приобретение компонентов основных средств» и кредиту счета 76.07.1 «Арендные обязательства». Сумма НДС (10) учтена по дебету счета 76.07.9 «НДС по арендным обязательствам» и кредиту счета 76.07.1 «Арендные обязательства».

Шаг 3. Создайте в 1С 8.3 операцию «Принятие к учету ОС»

Зайдите в раздел «ОС и НМА» (1) и кликните мышкой на ссылку «Принятие к учету ОС» (2). Откроется окно для отражения этой операции.

В открывшемся окне кликните по кнопке «Создать» (3). Откроется форма для заполнения операции «Принятие к учету ОС».

В верхней части формы укажите:

- вашу организацию (1);

- материально ответственное лицо (2);

- подразделение, где находится имущество (3).

Во вкладке «Внеоборотный актив» (4) заполните поля:

- «Способ поступления» (5). Выберете значение «По договору лизинга»;

- «Контрагент» (6). Укажите лизингодателя;

- «Договор» (7). Укажите реквизиты договора лизинга;

- «Оборудование» (8). Выберете имущество, полученное по договору лизинга;

- «Склад» (9). Укажите склад, на котором находится имущество.

Шаг 4. Заполните вкладку «Основные средства»

Во вкладке «Основные средства» (1) вам нужно создать новое основное средство в справочнике «Основные средства». Для этого кликните на кнопку «+» (2). Откроется форма для создания в справочнике основного средства.

Заполните в этой форме поля:

- «Группа учета ОС» (3). Выберете из списка подходящее вам значение, например «Транспортные средства»;

- «Наименование» и «Полное наименование» (4). Укажите название основного средства;

- «Входит в группу» (5). Выберете из списка подходящую группу, например «Транспорт».

После заполнения полей нажмите на кнопку «Записать и закрыть» (6). Теперь в справочнике «Основные средства» есть новое основное средство.

Укажите это основное средство в поле (7). Вкладка заполнена.

Шаг 5. Заполните вкладку «Бухгалтерский учет»

В форме «Принятие к учету ОС» перейдите на вкладку «Бухгалтерский учет» (1). Заполните в ней поля:

- «Порядок учета» (2). Выберете из списка «Начисление амортизации»;

- «Способ начисления амортизации» (3). Укажите «линейный»;

- «Способ отражения расходов по амортизации» (4). Здесь укажите, по дебету какого бухгалтерского счета будет отражаться амортизация, например «Амортизация (счет 20.01)»;

- «Срок полезного использования (в месяцах)» (5). В этом поле напишите срок амортизации в месяцах. Например, если имущество планируется амортизировать 8 лет, то срок будет 96 месяцев (8 лет х 12 мес.).

Шаг 6. Заполните вкладку «Налоговый учет»

Во вкладке «Налоговый учет» (1) заполните поля:

- «Порядок включения стоимости в состав расходов» (2). Выберете «начисление амортизации»;

- «Первоначальная стоимость» (3). Здесь укажите сумму расходов (без НДС) лизингодателя на приобретение имущества. Информацию по этим расходам можно найти в договоре лизинга;

- «Способ отражения расходов по лизинговым платежам» (4). Укажите значение «Амортизация (счет 20.01)»;

- «Срок полезного использования (в месяцах)» (5). В этом поле напишите срок амортизации в месяцах в налоговом учете. Например, если имущество планируется амортизировать 8 лет, то поставьте 96 месяцев (8 лет х 12 мес.).

Для отражения в учете записей по принятию к учету имущества нажмите «Записать» (6) и «Провести» (7). В бухгалтерском учете будет сделана проводка:

ДЕБЕТ 01 КРЕДИТ 08

- принят к учету объект ОС

Чтобы увидеть проводки в 1С 8.3 нажмите на кнопку «ДтКт» (8).

Шаг 7. Отразите услуги лизинга в 1С 8.3

Лизингодатель будет ежемесячно выставлять вам счет-фактуру на лизинговые услуги. В 1С 8.3 есть специальный акт для отражения расходов по ним. Чтобы его создать зайдите в раздел «Покупки» (1) и кликните на ссылку «Поступление (акты, накладные) (2). Откроется окно для создания акта.

В открывшемся окне нажмите кнопку «Поступление» (3) и выберете «Услуги лизинга» (4). Откроется акт для отражения лизинговых услуг «Поступление услуг лизинга».

В нем укажите:

- номер и дату акта, полученного от лизингодателя (5);

- вашу организацию (6);

- лизингодателя (7);

- реквизиты договора лизинга (8).

В поле «Номенклатура» (9) укажите «Лизинговые услуги», в поле «Сумма» (10) – сумму по акту (счет-фактуре). Для формирования счета-фактуры введите ее номер (11) и дату (12), и нажмите кнопку «Зарегистрировать» (13). Акт заполнен, нажмите на кнопку «Провести и закрыть» (14). Теперь в бухгалтерском и налоговом учете есть записи по расходам за лизинговые услуги.

После закрытия акта, вы снова попадете в окно «Поступление (акты, накладные)». В нем есть список всех созданных актов. Чтобы посмотреть бухгалтерские и налоговые проводки по лизинговым расходам, кликните на акт и нажмите кнопку «ДтКт» (15). Откроются проводки в учете 1С 8.3.

В проводках видно, что в бухгалтерском учете лизинговые платежи не относятся на расходы, а учитываются по дебету счета 76.07.1 «Арендные обязательства» (16). Именно по кредиту этого счета отражается сумма поступившего в лизинг оборудования. Таким образом, после выплаты по графику всех лизинговых платежей, счет 76.07.1 закроется.

Расходы по лизингу учитываются для целей налогообложения за минусом налоговой амортизации лизингового имущества. 1С 8.3 автоматически рассчитывает амортизацию такого имущества и лизинговые расходы для целей налогового учета. Это делается операцией «Закрытие месяца», про которую мы подробно писали в этой статье. При этом автоматически создается операция «Признание в НУ лизинговых платежей».

Обратите внимание, что по лизинговым операциям возникает разница между бухгалтерским и налоговым учетом. 1С 8.3 автоматически отразит эти разницы. Для этого в 1С 8.3 необходимо настроить учетную политику, указав в ней, что ваша организация ведет учет в соответствии с действующей редакцией ПБУ 18.

Понятие лизинга появилось в нашей стране сравнительно недавно. Это своего рода форма кредитования предприятия при покупке им основных фондов. Объектами лизинга могут быть: оборудование, сооружения, предприятия, транспорт и т.д. По сути, лизинг - это долгосрочная аренда имущества с последующим приобретением его в собственность.

Покупка в лизинг и постановка на учет

Чтобы произвести учет лизинга на балансе лизингополучателя в программе 1С 8.3 предусмотрен спецдокумент «Поступление в лизинг», который можно найти в «ОС и НМА-Поступление ОС».

Рис.1

Внутри документа обращаем внимание, что счет учета – 76.07.1. Также внесем в табличную часть данные о покупаемом оборудовании. Указываем счет учета 08.04.2* – «Приобретение ОС».

*Не работает на счете 08.04.2 релиза 3.0.66.60.

Рис.2

Проводим его и проверяем бухгалтерские проводки.

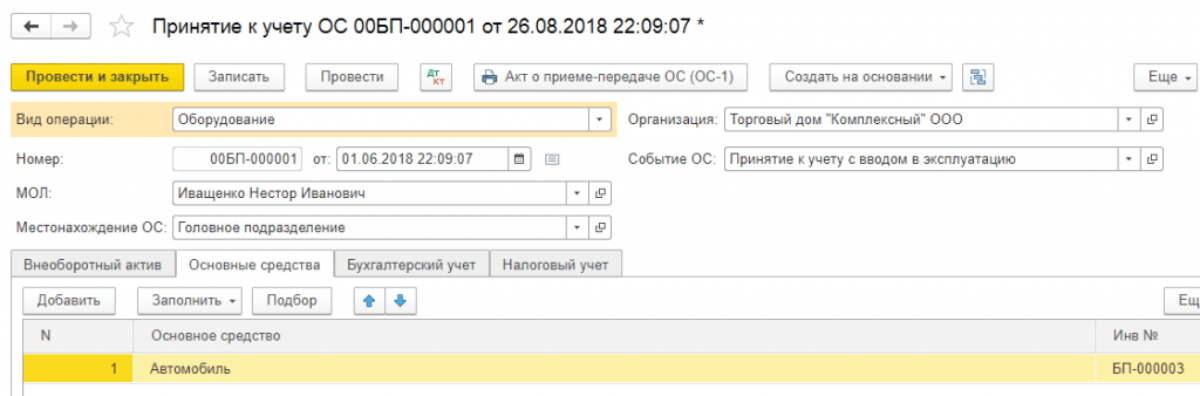

- Ввид операции –оборудование (у нас в примере);

- Номер/дата – заполняем дату, номер проставляется автоматически;

- МОЛ (матответственное лицо) – выбираем и назначаем сотрудника организации;

- В местонахождении указываем, где станет оборудование эксплуатироваться;

- Событие ОС – в соответствии с нашей задачей указываем, что будет поставлено на учет и введено в эксплуатацию.

После этого заполняем вкладки, которые находятся ниже, первая из них Внеоборотный актив. Заполняем следующие сведения:

- По договору лизинга;

- Контрагент – лизингодатель;

- Договор – указываем наш договор лизинга;

- Оборудование – предмет лизинга;

- Склад – указываем склад, на который будет приходоваться наше оборудование;

- Счет у нас – 08.04.2 «Приобретение ОС».

Рис.4

Вкладка ОС заполняется из одноименного справочника, где мы должны создать новую позицию. Нажимаем «+» и переходим к заполнению справочника.

Рис.5

Заполняем в открывшейся форме следующие поля:

- Группа учета – транспортные средства;

- Наименование – у нас «Автомобиль»;

- Входит в группу – ОС.

Рис.6

Жмем «Записать и закрыть». Новая позиция появилась в справочнике, поэтому смело продолжаем заполнять вкладку, выбрав наше новое основное средство из списка, инвентарный номер присваивается автоматом.

Рис.7

Заполнение данных для целей бухучета осуществляется в одноименной вкладке по следующим полям:

- Счет – 01.03 Арендованное имущество;

- Порядок – из списка «Начисление амортизации»;

- Способ – Линейный;

- В счете начисления ставим 02.03 «Амортизация арендованного имущества»;

- В отображении расходов ставим, по дебету какого бухгалтерского счета будет отражаться износ. У нас – 20.01 «ОС».

- В сроке мы указываем, сколько лет мы планируем амортизировать данное оборудование, в нашем примере 10 лет х 12 месяцев получается 120 месяцев.

Рис.8

На следующей вкладке заполняем данные для налоговой по следующим полям:

- В порядке включения в состав расходов – Начисление амортизации;

- Первоначальная стоимость – указывается сумма затрат без НДС лизингодателя на покупку оборудования. Эту информацию можно найти в договоре лизинга;

- В способе отображения затрат по лизинговым платежам ставим «Амортизация» (сч. 20.01);

- В помесячном сроке – 10 лет х 12 месяцев. То есть получается, что оборудование планируется амортизировать 120 месяцев.

Рис.9

Проводим документ и кнопкой ДтКт контролируем проводки: Дт 01 – Кт 08 «Принят к учету объект ОС».

Лизингодатель будет ежемесячно выставлять счет-фактуру на лизинговые услуги. Для отражения этих услуг в программе 1С 8.3 используется «Поступление (акты, накладные)», который находится в меню «Покупки».

Рис.10

При создании поступления, указываем «Услуги лизинга».

Рис.11

Начинаем заполнять документ, обязательно указываем номер и дату акта, полученного от лизингодателя, реквизиты договора лизинга, а также организации лизингодателя и лизингополучателя. В «Номенклатуре» указываем «Лизинговый платеж», в «Сумм» – сумму из акта (счета-фактуры) лизингодателя. Заполняем номер и дату счета-фактуры, нажимаем кнопку «Зарегистрировать».

Рис.12

Также обращаем внимание, что наш счет учета расчетов с контрагентом – 76.07.2, а по авансам – 60.02.

Рис.13

Данные поступления заполнены, выбираем Провести. Записи по расходам на услуги лизинга сформированы в БУ и НУ. Нажимаем ДтКт и проверяем сформировавшиеся проводки.

Рис.14

В бухучете лизинговые платежи не относятся на расходы, а учитываются по дебету 76.07.1 Арендные обязательства. Стоимость оборудования, поступившего в лизинг, учитывается по кредиту этого счета. Таким образом, после проведения всех лизинговых платежей по договору лизинга, счет 76.07.1 закроется.

Хотя, приобретенное в лизинг, оборудование не является собственностью организации, но его все равно надо ставить на учет и соответственно амортизировать. Это делают через регламентную операцию закрытия месяца в «Операциях-Закрытие периода».

Рис.15

В заключение важно обратить внимание на то, что по операциям лизинга возникает разница между бухгалтерским учетом и налоговым, так как в последнем расходы по лизингу учитываются за минусом налоговой амортизации. Программа 1С 8.3 автоматически рассчитает амортизацию и расходы на лизинг, а также отразит разницу между бухгалтерским и налоговым учетом. Для этого в 1С 8.3 необходимо правильно составить Учетную политику предприятия.

Арендуемые по договору лизинга имущественные активы могут быть выкуплены лизингополучателем. Причины для этого могут быть разными, как и условия для досрочного выкупа, предусматриваемые лизингодателем. В статье рассмотрим, что собой представляет досрочный выкуп предмета лизина и как правильно его оформить.

Причины досрочного выкупа предмета лизинга

По отношении к кредитным договорам, досрочное погашение – это довольно частое явление. В этом случае банк должен провести перерасчет, но в случае с лизингом ситуация будет несколько иная. Возможность досрочного погашения имущества в лизинге существует и для этого могут быть совершенно разные причины, например:

- У компании появились свободные средства и он хочет уменьшить переплату. При этом следует помнить, что без дополнительных согласований не всегда по лизинговому договору возможно проведение перерасчета процентов.

- Лизинговое имущество необходимо срочно перевести в собственность организации. Такая необходимость может возникнуть, например, в случае продажи компании или при заключение сделок, связанных с поглощением компании или слиянием.

- Изменились условия пользования имуществом. Как правило, в лизинговом договоре указываются четкие условий по ограничению в использовании лизингового имущества. Например, при передаче такого имущества третьему лицу потребуется провести согласование с лизингодателем или выкупить данное имущество.

Важно! В качестве инициатора досрочного выкупа предмета лизинга также может выступать и лизингодатель. Например, это возможно при существенном ухудшении финансового положения лизингополучателя.

Досрочный выкуп предмета лизинга по инициативе лизингополучателя

В большинстве случае именно лизингополучатель является инициатором досрочного выкупа. Но при этом, следует помнить, что минимальный срок для лизинга составляет 12 месяцев и если с момента заключения договора до полного выкупа прошло времени меньше, то данный момент нужно учитывать при расчете налогов.

Основная часть заключаемых договоров лизинга предусматривает, что в случае досрочного выкупа имущества, лизингополучатель обязан выплатить все проценты, которые договором изначально предусмотрены. Другими словами, в этом случае никакой экономии от досрочного выкупа получить не удастся. Единственным решением в этом случае может быть внимательное изучение условий договора и согласование отдельных его условий с лизингодателем.

Расторжение договора лизинга по инициативе лизингодателя

Главное, что стоит отметить, это то, что лизинговой компании совершенно не выгодно расторгать досрочно договор лизинга. Ее целью при покупке имущества была передача его конкретному лицу, а найти и передать имущество другому лизингополучателю будет уже сложно. Продажа такого оборудования или недвижимости потребует много времени и не приведет в к получению дохода.

Однако, в некоторых случаях лизингодатель все же вынужден расторгнуть договор с лизингополучателем по собственной инициативе в одностороннем порядке.

Такое решение может быть принято, если лизингополучателем была допущена просрочка платежа на срок, превышающий 2 месяца. Кроме этого, клиент также задерживает оплату или по страховым платежам.

Обычно, лизинговая компания предлагает своему клиенту погасить долг досрочно, выкупив имущество по остаточной стоимости. Если клиент отказывается это делать, то лизингодатель вправе имущество просто изъять.

Важно! Для того, чтобы у лизингодателя появилось право на досрочное расторжение договора лизинга, у него должны быть достаточные для этого основания. Одного желания будет недостаточно.

Выкупная стоимость имущества

Если по соглашению предусмотрен перерасчет процентов, то на лизингополучателя накладывается обязанность по покрытию расходов лизингодателя и выплата ему определенной компенсации.

Клиенту будет достаточно сложно произвести расчет выкупной стоимости. Поэтому некоторыми лизинговыми компаниями составляются графики и условия выкупа предмета лизинга досрочно. Если такого приложения к соглашению нет, то можно сделать запрос в лизинговую компанию на проведение расчета. Для этого нужно будет указать точную дату запроса. В ответ на данный запрос лизинговая компания укажет точную сумму, которую клиент должен будет внести для выкупа имущества.

Важно! Одним из условий досрочного расторжения договора лизинга может предусматриваться резкое ухудшение финансового положения клиента. Как правило, подобные условия можно обнаружить только в договорах по крупным сделкам.

Порядок досрочного выкупа имущества

Процедура по досрочному выкупу имущества является довольной частой и в лизинговых компаниях по ней сформирован определенный механизм. Он представлен несколькими этапами выкупа:

- Клиентом направляется запрос на просчет суммы для досрочного погашения. Он также оповещает компанию о том, что планирует досрочно выкупить имущества и называет предполагаемую дату. Составляется запрос в письменном виде, форму которого можно запросить у менеджера лизинговой компании.

- Получив запрос, сотрудники лизинговой компании производят расчет и готовят допсоглашение к договору лизинга. При этом в соглашении предусматриваются все необходимые условия для дальнейшего избежания споров между сторонами.

- Лизингополучателем производится оплата итоговой суммы на счет лизингодателя. Сделать это следует до той даты, которая была согласована.

- Последним этапом является оформление передачи предмета лизинга получателю. Условия и сроки передачи прав на имущество также оговаривают в допсоглашении. Иногда они могут предусматриваться и в основном договоре лизинга.

Особенности досрочного выкупа предмета лизинга

Все лизинговые компании нацелены на получение выгоды от заключения каждой сделки. Поэтому при составлении договора лизинга они включают в него условия, которые затрудняют клиентам досрочный выкуп предмета лизинга . Столкнуться можно с проблемами, когда в договоре:

- Установлен мораторий на досрочное погашение. Обычно устанавливается она на 12 месяцев с момента заключения договора. Это позволяет получить прибыль, а также исключить такую ситуацию, когда сделка признается налоговым органом мнимой и происходит начисление налога.

- Дополнительные затраты при выкупе досрочно. От своей прибыли лизинговая компания отказываться не хочет, поэтому старается предусмотреть в договоре комиссию, включающую расходы компании.

- Выкупная стоимость в повышенном размере. При таких условиях, любые отступления от договора приводят к тому, что выкупная стоимость увеличивается.

Бухгалтерский учет при досрочном выкупе предмета лизинга

Порядок отражения в бухучете выкупа имущества будет зависеть от того, у кого на балансе оно числится. Если на балансе лизингодателя, то проводки будут следующими:

| Хозяйственная операция | Д | К |

| С забаланса списано имущество | 001 | |

| Имущество признано ОС | 08 | 60 |

| Актив отнесен к МПЗ | 10 | 60 |

| Отражен НДС | 19 | 60 |

При досрочном выкупе предмета лизинга проводки будут следующими:

| Хозяйственная операция | Д | К |

| Имущество по первоначальной стоимости включено в состав имущество компании | 01 «Собственные основные средства» | 01 «Арендованные основные средства» |

| Сумма начисленной амортизации перенесена на счет амортизации, начисленной по активам компании | 02 «Амортизация по арендованным ОС» | 02 «Амортизация по собственным ОС» |

| НДС принят в состав прочих расходов | 91.2 | 19 |

| Невыплаченные суммы по договору лизинга списаны на прочие расходы | 76 | 91.1 |