В 2016 году вступают в силу решения и изменения в законодательстве, которые затронут всех без исключения пенсионеров - и работающих, и не работающих, а также тех, кому только предстоит оформление пенсии. О многом мы уже писали. Тем не менее вспомним основные события прошедшего года и проанализируем те изменения, которые точно произойдут в 2016 году.

Тем, кто будет оформлять пенсии в текущем году.

В 2015 году начал действовать новый закон - , определивший новый порядок расчета пенсий. Оценка пенсионных прав стала производиться не в рублях, а в баллах. При этом процедура расчета размера страховых пенсий не только не упростилась, как уверяли разработчики, а существенно усложнилась. Оценку пенсионных прав теперь приходится проводить для 3 разных периодов трудовой деятельности на основании трех, кардинально отличающихся друг от друга алгоритмов. Для периодов до 2002 года и с 2002 по 2014 год расчет проводится в рублях по "старому" закону ФЗ-173 с последующим переводом в баллы, а оценка пенсионных прав за периоды после 01.2015 года проводится в баллах. Правила и алгоритмы расчета каждого из периодов описаны в статьях ( ., , ). Для удобства пользователей 45-90 разработал универсальный " ", отличающийся от калькулятора ПФРФ тем, что он учитывает и рассчитывает все периоды трудовой деятельности гражданина. Опыт его применения нашими пользователями показал, что он рассчитывает будущую пенсию достаточно точно.

- Одновременно с введением нового закона на сайте ПФРФ был запущен и заработал "Личный кабинет застрахованного лица", в котором отражаются пенсионные права граждан, состоящих на учете в ПФРФ. К сожалению, ЛК адекватно отражает пенсионные права, только за периоды после 2002 года. Информация, содержащаяся в нем, о пенсионных правах граждан, сформированных до 2002 года, не всегда соответствует действительности и требует перепроверки. Причина - отсутствие у ПФ полных данных о застрахованных лицах за периоды до 1997 года (до 1997 г. полноценного персонифицированного учета в ПФ не было). Это обстоятельство следует иметь в виду тем, кто будет оформлять пенсию в 2016 г.

- "Действующим" пенсионерам - как работающим, так и не работающим - доступ в личный кабинет закрыт. Его закрывают сразу с момента выхода гражданина на пенсию. Поэтому проверить правильность начисления пенсий или проконтролировать правильность поступления страховых взносов работающими пенсионерами не представляется возможным. Это следует иметь в виду "предпенсионерам", готовящимся к выходу на пенсию. Им имеет смысл сохранить последние (перед начислением пенсии) данные, содержащиеся в ЛК, ибо после оформления пенсии доступа к ним не будет. В ПФ этот факт не комментируют, не проясняют и похоже не собираются исправлять.

- Возраст выхода на пенсию в 2016 году повышен не будет. Причина отказа от решения этого вопроса - резко отрицательная реакция общества. Об этом говорят и результаты нашего опроса, участие в котором приняли 5643 пользователя. Итоги опроса показаны на диаграммах, приведенных ниже.

Как вы относитесь к идее повысить возраст выхода на пенсию ?

Какой возраст выхода на пенсию вы считаете приемлемым в сегодняшних условиях?

Судя по тому, что вопрос о повышении возраста выхода на пенсию продолжает всплывать то в Минфине, то в Минэкономразвития - к нему обязательно вернутся.

- Cтоимость одного пенсионного коэффициента (ИПК) с 1 февраля 2016 г. составит 74 рубля 27 копеек. Фиксированная выплата к страховой пенсии, устанавливается с 1 февраля в сумме 4558 рублей 93 копеек в месяц.

- Минимально необходимая продолжительность страхового стажа для получения права на назначение страховой пенсии по старости в 2016 году составит 7 лет.

- Минимально необходимая сумма индивидуальных пенсионных коэффициентов (минимально необходимый ИПК) для получения права на назначение страховой пенсии по старости в 2016 равна 9.

- Максимальное значение индивидуального пенсионного коэффициента (потолок, выше которого ИПК за 2016 г. заработать нельзя) для 2016 года - 7,83.

Работающие пенсионеры.

- В марте 2015 года Минтруд вышел с предложением с доходом более миллиона рублей в год и даже подготовил соответствующий . Однако идея не прошла, натолкнувшись на возмущение и протесты. Решений на этот счет не приняли. Во всяком случае на 2016 год эта "придумка" Минтруда не распространяется и не действует. Похоронена ли она навсегда? Поживем - увидим. Скорее всего в 2016 году к идее вернутся в том или ином виде.

- В 2016 году будет введено (согласно ФЗ-400), и начнет действовать ограничение на сумму перерасчета пенсий работающим пенсионерам. Размер добавки к пенсии после августовского перерасчета будет ограничен планкой в три пенсионных балла. Детали мы подробно описали в и подготовили специальный , определяющий величину добавки к пенсии после перерасчета. Не до конца ясным пока остается вопрос о том, по какой стоимости пенсионного балла будет проводиться перерасчет. Поскольку индексация пенсий для работающих пенсионеров в 2016 году отменена, то значит и стоимость одного пенсионного балла для работающих пенсионеров останется на уровне 2015 года. Поэтому, скорее всего, планка максимального размера перерасчета будет рассчитываться по "старой" непроиндексированной стоимости пенсионного балла - 71,41 руб., а м аксимальный размер августовского (2016 года) перерасчета составит - 3 х 71,41 руб = 214 рубля 23 копейки. Окончательная ясность по этому поводу появится ближе к августу 2016 года.

- В 20 16 году работающим пенсионерам пенсии индексировать не будут. Пенсии останутся такими, какими были в 2015 году. Как будет определяться статус работающего пенсионера и фиксироваться переход "туда-обратно" мы описали в .

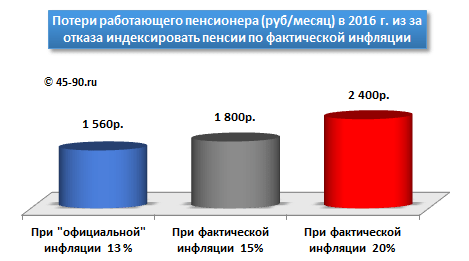

Индексировать пенсии работающим пенсионерам по фактической инфляции (на уровень роста цен в прошедшем году) - самое болезненное. Если сумма на руках остается неизменной - сегодня, завтра, через месяц или полгода, а цены при этом постоянно растут, то вы становитесь все беднее и беднее. Насколько беднее? Мы уже оценивали потери, которые понесут в денежном выражении те, кто продолжает трудиться, находясь на пенсии. Сделаем это еще раз. Для расчета нужно точно знать уровень роста цен за прошедший 2015 год. А точнее рост цен на товары и услуги, входящие в так называемую потребительскую корзину - набор типовых товаров и услуг, которыми пользуется гражданин. Как и в прошлом году официальная оценка уровня инфляции Росстатом вызывает сомнения и, с нашей точки зрения. не очень соответствует реальному росту цен в прошедшем году (фактической инфляции). Росстат считает цифру годовой инфляции в 2015 г. равной 12,7%. Бизнес-сообщество оценивает инфляцию диапазоном от 20 до 25%. А еженедельник "Аргументы и факты", ежемесячно мониторящий рост цен "Народной корзины АиФ" в регионах России на основе опроса своих читателей, получил среднюю цифру фактической инфляции в стране за 2015 год в размере 31,8% ! Какая из оценок более адекватна реальному положению дел - сказать трудно. С нашей точки зрения наиболее правдоподобный уровень инфляции находится в диапазоне от 20 до 25%. Просим пользователей высказать свою точку зрения, приняв участие в новом опросе об уровне инфляции, размещенном в левой полосе на страницах сайта.

Для оценки потерь работающих пенсионеров из-за отказа индексировать им пенсии возьмем за основу "типовую" пенсию в 12 000 руб. А расчеты проведем для трех уровней инфляции - "официального" (13%), "среднего" (15%), "реального" (20%). Потерей будем считать сумму невыплаченной и полагавшейся до недавнего времени, согласно ФЗ-400, индексации пенсий по уровню фактической инфляции. Результаты показаны на диаграмме. Выбрав на ней тот уровень инфляции, который вы считаете "правильным" - можно оценить соответствующий размер нанесенного вам ущерба.

Много это или мало? Работающим пенсионерам теперь об этом думать не положено. Об этом подумал глава Правительства, решивший, что " . В результате Минтруд разработал "нужный" законопроект, вносящий соответствующие поправки в ФЗ-400. Законопроект был одобрен Госдумой, подписан Президентом и 29 декабря 2015 г. стал законом . В нем принцип отказа индексировать пенсии работающим пенсионерам закреплен и утвержден без указания срока действия.

Обычные пенсионеры.

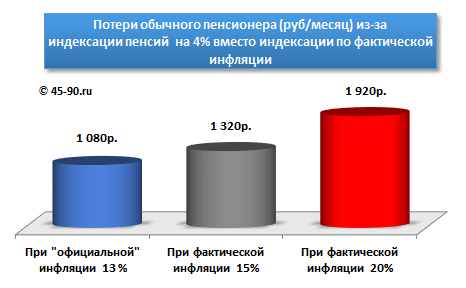

Что касается "обычных" пенсионеров (не работающих), то 1 февраля 2016 г. индексацию пенсий им все-таки произведут, но не по фактической инфляции, а только на 4%. Размер пенсии после индексации можно вычислить с помощью нашего . Во втором полугодии пенсии обещано проиндексировать вторично "с учетом ситуации, складывающейся в экономике и социальной сфере ", как сказано в .

Решение индексировать пенсии на 4% вместо индексации по фактической инфляции конечно наносит ущерб и обычным пенсионерам. Покупательная способность "новых" пенсий снизится на разницу между фактической инфляцией (13-20%) и индексацией на 4%. Люди неизбежно станут беднее. На проиндексированную "новую" пенсию в 2016 году уже не получится приобрести (купить) столько же, сколько покупалось на прежнюю пенсию в начале 2015 года. Величина потерь от недоиндексации (при размере пенсии в 12 000 рублей) показана на диаграмме.

По известному закону сохранения - если где-то что-то "убыло", то в другом месте обязательно "прибудет". Сколько же денег отнято у пенсионеров этими решениями и сколько сэкономил на этом, или, если хотите, "приобрел", "заработал" Госбюджет? Цифру "прибытка" легко вычислить умножив 14 миллионов (работающих пенсионеров) на размер нанесенного каждому из них ущерба и умножив на 26 миллионов (обычных пенсионеров) размер потерь каждого из них. Проделав несложные вычисления выясняем, что "экономия" Госбюджета оценочно составит от 600 миллиардов до 1 триллиона рублей в годовом исчислении. Неплохо... И самое главное - не надо думать о развитии экономики и других способах пополнения казны.

Для 40 миллионов пожилых россиян трудовая пенсия на старости лет – основной источник дохода. В кризис определенную долю ежемесячных государственных выплат, а это также социальные пособия инвалидам, ветеранам войн и некоторым другим, экономически незащищенным категориям граждан, съедает растущая инфляция. В ее официальные показатели перешагнули отметку в 10%. Реально все обстоит гораздо хуже. Об этом красноречиво «говорят» постоянно меняющиеся в большую сторону ценники на продукты первой необходимости ( , рыбу, фрукты) в супермаркетах и магазинах шаговой доступности. Компенсировать ощутимую потерю по идее и должно повышение пенсии в 2016 году по старости, последние новости подтверждают, пропасть между бедными и богатыми слоями общества ширится.

По сложившейся в РФ традиции повышения трудовых пенсий происходят поэтапно. Суммарная прибавка обычно дотягивала до уровня инфляции, зафиксированной в истекшем году. В соответствии с существующим законодательством на размер индексации может положительно повлиять и деятельность самого Пенсионного фонда. Удастся выгодно вложить находящиеся в его распоряжении средства, получить весомую прибыль, значит, будет, чем своих подопечных порадовать. К сожалению, похвастаться Пенсионному фонду пока нечем, он еле-еле сводит концы с концами.

Прогноз на 2016 год: будет ли повышение пенсии по старости

С 1 февраля трудовая пенсия по старости, как и планировал Минфин при составлении бюджета на 2016 год, проиндексирована на 4%. Ее размер подрос на 350 рублей и составил около 12,6 тысяч. Это, конечно, усредненные значения, которые сильно отличаются от минимальных и максимальных цифр. Необходимо отметить, что перерасчет затронул лишь страховую (базовую) составляющую пенсии, которая формируется за счет 16% обязательных, установленных государством платежей.

Однако пенсия по старости лет включает и накопительную часть (6%), она тоже в принципе должна приумножить благосостояние будущих пенсионеров – россиян, появившихся на свет после 1967 года. Только эти граждане согласно последней пенсионной реформе имеют на нее право. Накопительной пенсией они распоряжаются по своему усмотрению, вкладывая средства, например, в негосударственные пенсионные фонды. Если инвестиции окажутся доходными, накопительная часть пенсии пополнится. В противном случае хозяин вложений останется без навара, при своих денежках.

Но в очередной, третий по счету раз правительство решило данные накопления заморозить, то есть полностью направить на формирование страховой пенсии. Говорят, материальное положение трудящихся принятый указ не ухудшит, наоборот, сулит некоторые бонусы. Например, позволит подкопить пенсионные баллы. Сэкономленные деньги (около 340 млрд. рублей) власти обещают использовать на решение неотложных, в том числе и антикризисных, задач.

Впрочем, мы немного отвлеклись. Будет ли повышение пенсии в следующем полугодии или опять пояса потуже затягивать? Этот вопрос пока остается без конкретного ответа. Изначально вторую индексацию намечали на осень. Но произойдет ли она в действительности, до сих пор неизвестно, так как очередное повышение пенсии в году по старости последние новости связывают с ростом экономики. А ее подъем в ближайшее время, как вы понимаете, маловероятен.

Трудовая пенсия по старости для тех, кто продолжает работать

Кстати, тем старикам, чья пенсия по старости лет после февральского повышения оказалась ниже прожиточного минимума в регионе (в Москве – 11420 рублей, в Московской области – около 9000), предусмотрены меры государственной поддержки. Им производится соответствующая доплата. Дотация не распространяется на работающих пенсионеров. Министерство труда сейчас занимается созданием нового закона, согласно которому им пенсии могут быть урезаны или их выплаты приостановлены. На сегодняшний день документ находится в стадии разработки.

Однако индексации пенсионного довольствия пожилые люди, отказавшиеся от заслуженного отдыха, уже лишились. Повышение пенсии в году по старости, последние новости подтверждают, им ждать не стоит. Чтобы с финансовыми проблемами на старости лет не разбираться самостоятельно, требуется расторгнуть трудовой договор. В этом случае доплаты восстановят в полном объеме. Уведомить Пенсионный фонд об увольнении можно в индивидуальном порядке, заполнив бланк заявки и предоставив подтверждающие данный факт официальные бумаги. После 31 мая 2016 года сведения о трудоустройстве пенсионеров будет ежемесячно подавать сам работодатель.

Когда назначается трудовая пенсия

Нынешний возраст выхода на пенсию был узаконен более 80 лет назад, для женщин – 55 лет, для мужчин - 60. За прошедшие десятилетия значительно увеличилась средняя продолжительность жизни, по данным статистики для лиц женского пола она составляет 77 лет, для представителей сильной половины человечества рубежным в России считается 65 год. Население страны стареет: число пенсионеров год от года увеличивается, а количество работающих граждан, уплачивающих в казну налоги, сокращается. Сказывается демографическая ситуация, недостаточно высокие цифры рождаемости. К тому же, в других государствах пенсионный возраст наступает позднее, у нас он самый «молодой». Поэтому назрела необходимость поднять планку.

Однако в 2016 году все останется по-прежнему, по мнению Президента, народ к кардинальным переменам еще не готов. Но рано или поздно осуществлять их придется. Рассматривается несколько предложений, одно из них - уравнивание пенсионного возраста для мужчин и женщин. То есть, и тем, и другим трудовая пенсия будет назначаться при достижении 60 лет. Предлагалось также повысить возрастной ценз до 58 лет у женщин и 63 у мужчин. Обсуждалось и более радикальное нововведение: женщин отправлять на заслуженный отдых в 60 лет, а мужчин – в 65. «Мягкое» реформирование предусматривает периодические (ежегодные) шестимесячные прибавки к возрасту выхода на пенсию. В скором времени узнаем, какая из выдвинутых версий ляжет в основу ожидаемых преобразований.

Подожду, пока подрастет

Однако добровольно отсрочить на некоторое время получение заработанного честным, многолетним трудом пенсионного довольствия можно уже сейчас. Зачем? Чтобы разобраться в этой коллизии, познакомимся с алгоритмом, по которому начисляется данный вид пособия. Думаю, разъяснения будут особенно интересны тем, кому остался год до пенсии, а то и меньше. Стрелки их часов неумолимо движутся к заветному моменту. Неужели обещанные повышения трудовых пенсий через 3, 5, 10 лет способны их остановить?

По обновленной методике государственное обеспечение по старости начисляется с 2015 года. Измеряется оно теперь в коэффициентах (баллах), количество которых находится в прямой зависимости от суммы уплаченных страховых взносов и длительности трудового стажа. Например, за 2016 год можно заработать около 8 баллов, точнее 7,8. При расчете пенсии учтут и службу в армии (1,8 балла за год), заботу об инвалиде I группы или престарелом старше 80 лет (1,8 в год). У женщин - отпуск по уходу за ребенком (первым – 1,8; вторым – 3,6; третьим и четвертым – 5,4 балла). Остальные периоды, когда многодетная мать сидит дома с 5-м и последующими детьми, в стаж не входят.

За год до пенсии уже можно примерно прикинуть ее размеры. Для этого нужно знать стоимость страхового балла в год выхода на пенсию (в 2016 – 74 рубля 27 копеек), умножить на общее количество начисленных пенсионных коэффициентов и приплюсовать к полученному числу фиксированную выплату (на 1 февраля 2016 года – 4559 рублей). На такое содержание в старости и рассчитывайте, конечно, учитывая ежегодную индексацию. Уже произошло четырехпроцентное повышение пенсии в 2016 году по старости, последние новости пророчат осеннюю прибавку. Если обращение за пенсией отложить, например, на 5 лет, то фиксированная выплата возрастет на 36%, а сумма индивидуальных коэффициентов (баллов) на 45%. Десятилетняя отсрочка гарантирует увеличение обоих значений в 2 раза. В общем, выбор за вами: получать пенсионное довольствие от государства или, несмотря на возраст, продолжать трудовую деятельность в надежде на большее вознаграждение по старости через десяток лет.

Уплата НДС, как и любого другого начисляемого налога должна производиться строго в установленные сроки. Задержка по уплате, чревата штрафными санкциями для юридического лица или предприятия. В частности начисляется пеня увеличивающая сумму вычета, при повторном нарушении или наличие ошибок в расчетах, может быть назначена внеплановая проверка. Подобные мероприятия со стороны налоговой службы способны затормозить финансовую деятельность компании и негативно отразиться на ее рейтинге и репутации.

Учитывая приведенные факторы риска, плательщику нужно знать в какой рок следует уплатить НДС и не нарушать его в дальнейшем.

Срок уплаты НДС в бюджет в 2019 году

Сроки уплаты НДС в бюджет указаны в п. 1 ст. 174 НК РФ. В соответствии с ней оплата производится каждый месяц до 25 числа с момента подачи отчетности за квартал. Таким образом, у плательщика остается 3 месяца, чтобы произвести расчеты в соответствии с данными указанными в поданном отчете о хозяйственной и материальной деятельности компании.

Обратите внимание, что если крайняя дата оплаты выпадает на выходной или праздничный день, то дата может быть перенесена на ближайший рабочий день. К примеру с воскресенья 25 числа на понедельник 26 числа. Занесение вычета производится в равных объемах в течение установленного периода, либо сумма может быть погашена разовым платежом в зависимости от пожеланий юридического лица. Если рассматривать суммы из приведенного выше примера, то 11 700 рублей делятся на 3 части и в результате, каждый месяц необходимо выплачивать по 3900 рублей.Такой порядок действий предусмотрен на первый квартал 2019 года и в дальнейшем до его изменения, если таковое предвидеться.

Как производится расчет вычета с проданного товара

Рассчитать объем начисляемого НДС с продажи товаров и иных ценностей подлежащих налогообложению производится с наценки на товар. В частности, в 2019 году ожидается повышение ставки до 20% процентов, рассмотрим пример в данном случае.

Компанией закупается товар на сумму 120 000 из которых 100 000 – реальная стоимость, а 20 начисленный вычет. В итоге продукция была перепродана за общую сумму в 190 000, из которых стоимость продукции – 158 300, а НДС 31 700. Налог рассчитывается путем получения разницы между объемом НДС на входе и после продажи материальных ценностей. Иными словами 31 700 – 20 000 = 11 700. Именно эта сумма налога уплачивается в качестве вычета.

При этом, все цифры должны быть зафиксированы в соответствующей документации о поступлении продукции или сырья и о последующей реализации готовых изделий или товаров. В дальнейшем, эта информация применяется для формирования отчетности за взятый период.

Можно ли получить отсрочку

Законодательством предусмотрена возможность отсрочить срок оплаты НДС на законных основаниях. В частности при внесении вычета в федеральный бюджет допускается отсрочка на срок до одного года, в зависимости от обстоятельств. В других случаях дается отсрочка н 6 месяцев.

Необходимо учитывать, что юридическое лицо или фирм получают такое право, только при наличии действительно веских, кризисных обстоятельств. К таковым относятся:

- Нахождение компании на одном из этапов процедуры банкротства, реструктуризации хозяйственной деятельности;

- Наличие непредвиденных обстоятельств повлиявших на материальное состояние - стихийные бедствия, ЧП на производстве и т.д.;

- Отсутствие финансовых возможностей к погашению задолженности, в результате начисления пени, штрафных санкций со стороны налоговой службы.

Обратите внимание, что такое право, получают и организации, чья деятельность связанна с сезонным характером работ. Для которых отсутствие доходов или коммерческой деятельности в определенный период времени года, обусловлено отсутствие деловой или коммерческой активности. По окончанию действия отсрочки необходимо разово оплатить накопившуюся задолженность или погасить ее в установленный период оплаты в зависимости от условий на которых была получена отсрочка

Налоговые агенты, оплатившие продукцию или услуги у лиц, которые не состоят на налоговом учете в РФ, вносят плату в тот самый день, когда произошла фактическая оплата (п. 4 ст. 174 НК РФ)

Уплата НДС в 2019 году - сроки уплаты рассмотрим в статье - осуществляется равными частями в течение трех месяцев после отчетного квартала. Какой порядок и сроки предусмотрены законодательством РФ для сдачи отчетности и уплаты НДС, читайте в материале.

Порядок исчисления и срок сдачи НДС

НДС — налог, который в обязательном порядке должны рассчитывать хозсубъекты, применяющие общие правила налогообложения. В определенных ситуациях его придется считать и неплательщикам.

Порядок исчисления, как правило, не вызывает затруднений. При реализации товарно-материальных ценностей (ТМЦ) или услуг плательщик НДС увеличивает сумму продажи на ставку НДС, а входной налог принимает к вычету, уменьшая тем самым налог, начисленный при продаже. Фактически НДС рассчитывается с наценки. Например, компания купила ТМЦ за 12 000 руб. (10 000 — за товар и 2 000 — НДС), а продала их за 18 000 руб. (15 000 — за ТМЦ с наценкой и 3 000 руб. — НДС). Заплатить в бюджет необходимо разницу между налогом с реализации и входным налогом, то есть 1 000 руб. (3 000 - 2 000). Неплательщики налога вычетом пользоваться не вправе.

ВНИМАНИЕ! Декларация НДС обновилась. С апреля 2019 года отчитаться следует уже по новой форме. Подробности см. .

Информацию о входящем НДС следует зафиксировать в книге покупок , а об исходящем — в книге продаж . Разница выводится в декларации по итогам квартала. Данные книг покупок и продаж входят в этот отчет составной частью. Декларацию необходимо передать в ФНС по месту учета налогоплательщика не позднее 25-го числа следующего за отчетным кварталом месяца (п. 5 ст. 174 НК РФ).

ОБРАТИТЕ ВНИМАНИЕ! Плательщики НДС могут отправлять декларации в ИФНС только в электронном виде по защищенным каналам связи, предварительно заверив файлы электронно-цифровой подписью. Неплательщики имеют право сдавать этот отчет и на бумаге.

В случае несвоевременной сдачи отчетности по НДС имеют место штрафные санкции в размере 5% от суммы налога за каждый месяц просрочки, но не меньше 1 000 руб. и не больше 30% от суммы налога (п. 1 ст. 119 НК РФ).

Срок уплаты НДС в бюджет в 2019 году и за 4 квартал 2018 года

Порядок и сроки уплаты НДС регламентированы п. 1 ст. 174 НК РФ. Оплату следует производить ежемесячно до 25-го числа в течение квартала, следующего за отчетным периодом, разделив равными долями сумму исчисленного налога. При этом если срок платежа выпадает на выходной день, то он автоматически переносится на ближайшую следующую за выходным рабочую дату (п. 7 ст. 6.1 НК РФ).

Рассмотрим срок уплаты НДС в 2019 году в таблице:

Пример

Сумма НДС к уплате ООО «Юг-Полимер» за 1 квартал 2019 года составила 34 549 руб. Чтобы определить размер платежа, необходимо величину налога разделить на 3 части. В условиях примера она составит 11 516,3333 руб. (34 549 / 3).

Поскольку размер платежа в результате деления получается с остатком, то транши 1 и 2 округляются до целых рублей в меньшую сторону, а 3 — в большую. При этом увеличение суммы в большую сторону в траншах 1 и 2 также не будет ошибкой. Такое условие отражено в письме УФНС России по Москве от 26.12.2008 № 19-12/121393.

То есть до 25.04.2019 и 27.05.2019 бухгалтеру необходимо перечислить по 11 516 руб., а до 25.06.2019 — 11 517 руб.

ОБРАТИТЕ ВНИМАНИЕ! Порядок округления копеек в рубли утвержден только для налогов. Зачастую компании с целью упростить взаиморасчеты округляют копейки до рублей и в первичке. Это довольно опасно, поскольку фирма рискует занизить платежи, что повлечет за собой наложение штрафных санкций.

Налоговое законодательство допускает досрочную уплату налога. Не возбраняется уплатить всю сумму одним платежом до 25-го числа первого месяца или же 1/3 часть уплатить до 25-го числа первого месяца, а 2/3 — до 25-го числа второго месяца.

При перечислении налога следует внимательно проверить реквизиты налоговой инспекции в регионе.

На какие реквизиты обратить внимание при заполнении платежного поручения, узнайте в статье «Куда платить НДС и как и где найти правильные реквизиты для уплаты?» .

В случае просрочки платежа компанию ждут налоговые санкции в размере 20% от суммы неуплаченного налога (п. 1 ст. 122 НК РФ). Если же налоговики смогут доказать, что НДС был не уплачен умышленно, то на компанию наложат штраф в размере 40% от суммы неуплаченного налога (п. 3 ст. 122 НК РФ).

Подробнее об ответственности налогоплательщика за несвоевременную уплату НДС читайте в материале «Какая ответственность за несвоевременную уплату НДС?» .

Уплата и срок сдачи НДС налоговым агентом

Исключением из вышеприведенного порядка являются налоговые агенты (НА).

НА — это лица:

- Приобретающие ТМЦ и услуги у иностранных субъектов, не состоящих на учете в российской ФНС. При этом режим налогообложения НА не важен (п. 2 ст. 161 НК РФ).

- Приобретающие услуги (в виде аренды) у органов госвласти и местного самоуправления (п. 3 ст. 161 НК РФ).

Агент обязан уплатить НДС в бюджет до момента оплаты покупки. В противном случае банк не вправе принимать платежку на оплату ТМЦ продавцу, в отношении которого плательщик является НА. База для расчета налога определяется по каждой сделке отдельно. Декларация сдается по факту совершения сделки не позднее 25-го числа месяца, следующего за отчетным кварталом. Например, если в течение года была совершена одна операция, то декларацию нужно сдать один раз за тот квартал, в котором эта операция осуществлена. Таким образом, для налоговых агентов определен особый порядок уплаты НДС в 2018 году, и сроки уплаты зависят от даты перечисления средств продавцу.

Итоги

Срок уплаты НДС зависит от того, кем является лицо, этот налог уплачивающее: обычным плательщиком НДС или налоговым агентом. Плательщикам следует уплачивать налог ежемесячно равными частями по 1/3 его суммы, начисленной в декларации, в срок до 25-го числа каждого месяца квартала, следующего за отчетным. Исключением из этого правила являются налоговые агенты, уплачивающие НДС одновременно с платежом в адрес поставщика.