Все организации, независимо от применяемого режима налогообложения, обязаны ежегодно представлять в ИФНС и территориальный орган Росстата бухгалтерскую отчетность (ч. 1 ст. 6 , ч. 2 ст. 13 , ст. 18 Федерального закона от 06.12.2011 N 402-ФЗ , пп. 5 п. 1 ст. 23 НК РФ).

Бухгалтерский баланс и отчет о финансовых результатах

В состав бухгалтерской отчетности входят баланс и отчет о финансовых результатах, а также приложения к ним (ч. 1 ст. 14 Федерального закона от 06.12.2011 N 402-ФЗ , п. 2 Приказа Минфина от 02.07.2010 N 66н).

В этом материале мы расскажем об отчете о финансовых результатах (форма 2).

Отчет о финансовых результатах: форма

Как мы уже сказали выше, сдавать отчет о финансовых результатах должны абсолютно все организации. Но при этом некоторым из них (например, компаниям, относящимся к субъектам малого предпринимательства) разрешается представлять отчет о финансовых результатах упрощенной формы (ч. 4 ст. 6 Федерального закона от 06.12.2011 N 402-ФЗ).

Отчет о финансовых результатах: бланк

Обычная форма отчета о финансовых результатах приведена в Приложении № 1 к Приказу Минфина от 02.07.2010 N 66н. Отчет о финансовых результатах скачать можно через систему КонсультантПлюс .

Там же можно скачать бланки в формате Excel с кодами строк.

Содержание отчета о финансовых результатах

В отчете отражается информация о выручке, себестоимости, доходах, расходах и финансовом результате организации по данным бухгалтерского учета за отчетный год.

В связи с тем, что в отчете фиксируются расходы компании, у некоторых бухгалтеров возникает вопрос, как заполнить отчет о финансовых результатах при УСН «доходы»? Так вот, тот факт, что расходы не играют роли для налоговых целей, не освобождает организацию на «доходной» УСН от отражения этих расходов в бухгалтерском учете.

Структура отчета о финансовых результатах

Структура обычной формы отчета о финансовых результатах отличается от структуры упрощенной формы. Так, к примеру, коммерческие расходы в отчете о финансовых результатах по упрощенной форме отсутствуют. Также отсутствуют и управленческие расходы в отчете о финансовых результатах в упрощенном виде. А вот, например, прочие расходы в отчете о финансовых результатах отражаются как в обычной форме, так и в упрощенной.

Взаимосвязь баланса и отчета о финансовых результатах

На самом деле между балансом и отчетом о финансовых результатах прямой связи нет. Ведь в балансе отражается информация об активах организации (ОС, денежные средства, запасы и пр.), капитале, резервах и обязательствах, а в отчете, как мы уже сказали, — информация о доходах, расходах и полученном финансовом результате. Однако показатель чистой прибыли из отчета о финансовых результатах переносится в строку «Нераспределенная прибыль (непокрытый убыток)» баланса (если заполняется баланс не по упрощенной форме).

ОТЧЕТ О ФИНАНСОВЫХ РЕЗУЛЬТАТАХ (С ПРИМЕРОМ ЗАПОЛНЕНИЯ)

Отчет о финансовых результатах входит в состав бухгалтерской (финансовой) отчетности и в обязательном порядке составляется всеми коммерческими организациями.

О том, что представляет собой указанный отчет и в каком порядке он заполняется, мы и расскажем в этой статье.

По общему правилу бухгалтерская (финансовая) отчетность формируется организацией за отчетный год, то есть за период времени с 1 января по 31 декабря отчетного года включительно (пункт 1 статьи 15 Закона N 402-ФЗ).

В состав бухгалтерской (финансовой) отчетности коммерческой компании входят бухгалтерский баланс, отчет о финансовых результатах и приложения к ним (пункт 1 статьи 14 Закона N 402-ФЗ).

Но поскольку такой стандарт для коммерческих организаций еще не утвержден, то на основании статьи 30 Закона N 402-ФЗ свою отчетность коммерческие компании формируют по формам, утвержденным Приказом Минфина России от 02.07.2010 г. N 66н "О формах бухгалтерской отчетности организаций" (далее - Приказ N 66н).

С момента утверждения федерального или отраслевого стандарта бухгалтерского учета правила ведения бухгалтерского учета и составления бухгалтерской отчетности, утвержденные уполномоченными федеральными органами исполнительной власти до дня вступления в силу Закона N 402-ФЗ , применяются в части, не противоречащей таким стандартам, что следует из Письма Минфина России от 13.02.2018 г. N 03-02-07/1/8624 .

До утверждения федеральных стандартов в целях ведения бухгалтерского учета и составления отчетности применяются действующие правила ведения учета и составления отчетности, утвержденные Минфином России до 01.01.2013 г., при этом положения по бухгалтерскому учету, утвержденные Минфином России в период с 01.10.1998 г. до 01.01.2013 г., признаются для целей Закона N 402-ФЗ федеральными стандартами (пункты , 1.1 статьи 30 Закона N 402-ФЗ).

Основными нормативными документами, используемыми при формировании бухгалтерской (финансовой) отчетности, являются:

В качестве приложений к бухгалтерскому балансу и отчету о финансовых результатах в составе годовой отчетности коммерческих фирм в пункте 2 Приказа N 66н названы отчет об изменениях капитала, отчет о движении денежных средств.

На основании вышеизложенного можно сделать вывод о том, что отчет о финансовых результатах (далее - ОФР) является одним из основных документов бухгалтерской отчетности и формируется всеми коммерческими организациями без исключения.

При этом организации, пользующиеся правом применения упрощенных способов ведения бухгалтерского учета (пункт 4 статьи 6 Закона N 402-ФЗ), могут включать в ОФР показатели только по группам статей без детализации показателей по статьям либо применять упрощенную форму ОФР, приведенную в Приложении N 5 к Приказу N 66н.

В ОФР отражается информация о доходах и расходах организации, а также о ее финансовых результатах за отчетный период и аналогичный период предыдущего года.

Как и все иные формы бухгалтерской отчетности ОФР составляется на русском языке, в валюте Российской Федерации. При этом не допускается наличие подчисток и помарок.

Числовые показатели ОФР обычно заполняются в тысячах рублей без десятичных знаков. Между тем при наличии значительных показателей активов, выручки, обязательств отчетность организации, в том числе и ОФР, может заполняться в миллионах рублей, на что указывает Приложение N 1 к Приказу N 66н.

Заполнению подлежат все строки ОФР, если какой-либо показатель отсутствует, то соответствующая строка прочеркивается (пункт 11 ПБУ 4/99).

Итак, отчет о финансовых результатах (формы ОКУД ) включает в себя следующие показатели:

Выручка (строка 2110)

По данной строке отражается информация о выручке (доходах по обычным видам деятельности), полученной организацией (пункты , , Положения по бухгалтерскому учету "Доходы организации" ПБУ 9/99, утвержденного Приказом Минфина России Федерации от 06.05.1999 г. N 32н (далее - ПБУ 9/99)).

Для справки: Предполагаемая дата вступления в силу для обязательного применения федерального стандарта "Доходы" - 2022 г. (Приказ N 83н).

Напомним, что выручкой организации являются:

Поступления от продажи продукции, товаров;

Поступления за выполненные работы;

Поступления за оказанные услуги;

Лицензионные платежи (в том числе роялти) (в организациях, предметом деятельности которых является предоставление прав на использование результатов интеллектуальной деятельности);

Арендная плата (в организациях, предметом деятельности которых является предоставление своих активов во временное владение и (или) пользование);

Поступления от участия в уставных капиталах других организаций (в организациях, предметом деятельности которых является такое участие);

Другие поступления, признаваемые организацией доходами по обычным видам деятельности исходя из характера ее деятельности, вида доходов и условий их получения.

Величина выручки определяется исходя из цены, установленной договором, с учетом всех предоставленных по условиям договора скидок независимо от формы их предоставления (пункты 6.1 , 6.5 ПБУ 9/99, Письмо Минфина России ).

Выручка признается в бухгалтерском учете при наличии условий, установленных пунктом 12 ПБУ 9/99. Если в отношении денежных средств и иных активов, полученных организацией в оплату, не исполнено хотя бы одно из этих условий, то в бухгалтерском учете организации признается кредиторская задолженность, а не выручка.

Организация может признавать в бухгалтерском учете выручку от выполнения работ, оказания услуг, продажи продукции с длительным циклом изготовления по мере готовности работы, услуги, продукции или по завершении выполнения работы, оказания услуги, изготовления продукции в целом (пункт 13 ПБУ 9/99).

Поскольку действующими правилами бухгалтерского учета порядок отражения выручки в учете "по мере готовности" не установлен, то организация, руководствуясь пунктом 7.1 Положения по бухгалтерскому учету "Учетная политика организации" ПБУ 1/2008, утвержденного Приказом Минфина России от 06.10.2008 г. N 106н, должна разработать его самостоятельно и закрепить в своей учетной политике. При разработке своего способа отражения выручки в учете "по мере готовности" в первую очередь следует руководствоваться пунктами , МСФО (IFRS) 15 "Выручка по договорам с покупателями".

Значение строки 2110 определяется на основании данных о суммарном за отчетный период кредитовом обороте по субсчету 90-1 "Выручка", уменьшенном на суммарный за этот отчетный период дебетовый оборот по субсчетам 90-3 "Налог на добавленную стоимость", 90-4 "Акцизы" счета 90 "Продажи" (Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденная Приказом Минфина России от 31.10.2000 г. N 94н (далее - Инструкция по применению Плана счетов), Примечания 5 к отчету о финансовых результатах (Приложение N 1 к Приказу N 66н)).

Себестоимость продаж (строка 2120)

По данной строке отражается информация о расходах по обычным видам деятельности, которые сформировали себестоимость проданных товаров, продукции, выполненных работ или оказанных услуг (пункты , , , Положения по бухгалтерскому учету "Расходы организации" ПБУ10/99, утвержденного Приказом Минфина России Федерации от 06.05.1999 г. N 33н (далее - ПБУ 10/99)).

Для справки: Предполагаемая дата вступления в силу для обязательного применения федерального стандарта "Расходы" - 2022 г. (Приказ N 83н).

Напомним, что в себестоимость проданных товаров, работ, услуг включаются следующие расходы по обычным видам деятельности:

Расходы, связанные с изготовлением продукции, с приобретением товаров, с выполнением работ, с оказанием услуг;

Расходы, связанные с предоставлением прав на использование результатов интеллектуальной деятельности (в организациях, предметом деятельности которых является предоставление таких прав за плату);

Расходы, связанные с предоставлением имущества в аренду (в организациях, предметом деятельности которых является предоставление своих активов в аренду);

Расходы, связанные с участием в уставных капиталах других организаций (в организациях, предметом деятельности которых является участие в уставных капиталах других организаций);

Иные расходы в зависимости от их характера, условий осуществления и направлений деятельности организации.

Величина расходов определяется исходя из цены, установленной договором, с учетом всех предоставленных организации согласно договору скидок независимо от их формы предоставления (пункты 6.1 , 6.5 от 06.02.2015 г. N 07-04-06/5027).

Порядок признания расходов в ОФР определен в пунктах , ПБУ 10/99.

Правила исчисления себестоимости продукции (работ, услуг) устанавливаются отдельными нормативными актами и методическими указаниями по бухгалтерскому учету, что следует из пункта 10 ПБУ 10/99.

Значение строки 2120 определяется на основании данных о суммарном за отчетный период дебетовом обороте по счету 90 счетами "Основное производство", "Вспомогательные производства", "Обслуживающие производства и хозяйства", "Выпуск продукции, работ, услуг", "Товары" и другие. При этом оборот по дебету счета 90 субсчет 90-2 в корреспонденции с кредитом счета 44 "Расходы на продажу", а также в корреспонденции с кредитом счета 26 "Общехозяйственные расходы" (при его наличии) не учитываются (пункт 23 ПБУ 4/99).

Валовая прибыль (убыток) (строка 2100)

По этой строке отражается информация о валовой прибыли организации, то есть о прибыли от обычных видов деятельности.

Значение строки 2100 определяется как разница между показателями строк 2110 и 2120. Отметим, что если в результате вычитания этих показателей получается отрицательная величина (убыток), то эта величина показывается организацией в ОФР в круглых скобках.

Коммерческие расходы (строка 2210)

По данной строке отражается информация о расходах по обычным видам деятельности, связанных с продажей продукции, товаров, работ и услуг (коммерческих расходах организации) (пункты , , ПБУ 10/99).

Расходами по обычным видам деятельности, включаемыми в состав коммерческих, являются следующие, связанные с продажей товаров, продукции, работ и услуг расходы (пункт 5 ПБУ 10/99, подпункт "б" пункта 28 Положения N 34н, пункт 30 Методических указаний по бухгалтерскому учету материально-производственных запасов, утвержденных Приказом Минфина России от 28.12.2001 г. N 119н, Инструкция по применению Плана счетов):

На затаривание и упаковку изделий на складах готовой продукции;

На доставку продукции на станцию (пристань) отправления;

На погрузку в вагоны, автомобили и другие транспортные средства;

На комиссионные вознаграждения, уплачиваемые посредническим организациям;

На представительские расходы;

На хранение товаров;

На страхование отгруженных товаров, продукции и коммерческих рисков;

На покрытие недостачи товаров (продукции) в пределах норм естественной убыли;

Особенности отнесения расходов к коммерческим и порядок их списания устанавливаются отраслевыми методическими инструкциями, рекомендациями, указаниями (пункт 10 ПБУ 10/99, Письмо Минфина России от 29.04.2002 г. N 16-00-13/03).

Значение строки 2210 определяется на основании данных о суммарном за отчетный период дебетовом обороте по счету 90 "Продажи" субсчету 90-2 "Себестоимость продаж" в корреспонденции со счетом 44 "Расходы на продажу" (Инструкция по применению Плана счетов).

Управленческие расходы (строка 2220)

По этой строке показывается информация о расходах по обычным видам деятельности, связанных с управлением организацией (пункты , , ПБУ 10/99).

В состав управленческих могут быть включены следующие расходы (Инструкция по применению Плана счетов):

Административно-управленческие расходы;

Расходы на содержание общехозяйственного персонала, не связанного с производственным процессом;

Амортизационные отчисления и расходы на ремонт основных средств управленческого и общехозяйственного назначения;

Арендная плата за помещения общехозяйственного назначения;

Расходы по оплате информационных, аудиторских, консультационных и иных подобных услуг;

Другие аналогичные по назначению расходы.

Значение строки 2220 определяется на основании данных о суммарном за отчетный период дебетовом обороте по счету 90 "Продажи" субсчету 90-2 "Себестоимость продаж" в корреспонденции со счетом 26 "Общехозяйственные расходы", но при условии, что такой порядок списания управленческих расходов предусмотрен учетной политикой организации.

Прибыль (убыток) от продаж (строка 2200)

По данной строке отражается информация о прибыли (убытке) организации от обычных видов деятельности.

Значение строки 2200 определяется путем вычитания из показателя строки 2100 показателей строк 2210 и 2220. Отметим, что если в результате вычитания этих показателей организацией была получена отрицательная величина (убыток), то эта величина показывается в ОФР в круглых скобках.

Доходы от участия в других организациях (строка 2310)

По этой строке отражается информация о доходах организации, полученных от участия в уставных (складочных) капиталах других организаций и являющихся для нее прочими доходами (пункт 18 ПБУ 9/99).

Отметим, что к доходам от участия в других организациях относятся:

Суммы распределенной в пользу организации части прибыли (дивидендов);

Стоимость имущества, полученного при выходе из общества или при ликвидации организации.

Доходы от участия в уставных капиталах других организаций признаются при наличии условий, установленных пунктом 12 ПБУ 9/99 (пункт 16 ПБУ 9/99).

Согласно Письму Минфина России от 19.12.2006 г. N 07-05-06/302 поступления в виде дивидендов признаются доходами в сумме за минусом суммы налога, удерживаемого налоговым агентом согласно законодательству Российской Федерации о налогах и сборах.

Значение строки 2310 определяется на основании данных о суммарном за отчетный период кредитовом обороте по счету 91 "Прочие доходы и расходы" субсчету 91-1 "Прочие доходы" аналитический счет учета доходов от участия в уставных капиталах других организаций.

Проценты к получению (строка 2320)

По данной строке отражается информация о доходах организации в виде причитающихся ей процентов, являющихся для организации прочими доходами.

К процентам, подлежащим к получению организацией, относятся (пункт 7 ПБУ 9/99, Инструкция по применению Плана счетов):

Проценты, за предоставление в пользование денежных средств организации;

Проценты за использование банком денежных средств, находящихся на счете организации в этом банке;

Проценты по коммерческим кредитам, предоставленным путем перечисления аванса, предварительной оплаты, задатка;

Проценты и дисконт, причитающиеся к получению по ценным бумагам.

Проценты признаются в составе доходов за истекший отчетный период в соответствии с условиями договоров (пункт 16 ПБУ 9/99).

Значение строки 2320 определяется на основании данных о суммарном за отчетный период кредитовом обороте по счету 91 "Прочие доходы и расходы" субсчету 91-1 "Прочие доходы", аналитический счет учета процентов к получению.

Проценты к уплате (строка 2330)

По этой строке показывается информация о прочих расходах организации в виде начисленных к уплате процентов.

К процентам, подлежащим уплате организацией, согласно пунктам , , , Положения по бухгалтерскому учету "Учет расходов по займам и кредитам" (ПБУ 15/2008), утвержденного Приказом Минфина России от 06.10.2008 г. N 107н (далее - ПБУ 15/2008), пункту 11 ПБУ 10/99, относятся:

Проценты, уплачиваемые по всем видам заемных обязательств организации, помимо той их части, которая по правилам бухгалтерского учета включается в стоимость инвестиционного актива;

Дисконт, причитающийся к уплате по облигациям и векселям.

Проценты равномерно признаются в составе прочих расходов в тех отчетных периодах, к которым они относятся (пункты , , , ПБУ 15/2008).

Значение строки 2330 устанавливается на основании данных о суммарном за отчетный период дебетовом обороте по счету 91 "Прочие доходы и расходы" субсчету 91-2 "Прочие расходы", аналитический счет учета процентов, подлежащих уплате организацией.

Прочие доходы (строка 2340)

По данной строке отражается информация о прочих доходах организации, не перечисленных выше.

Значение строки 2340 определяется на основании данных о суммарном за отчетный период кредитовом обороте по счету 91 "Прочие доходы и расходы" субсчету 91-1 "Прочие доходы" (за исключением аналитических счетов учета процентов к получению и доходов от участия в уставных капиталах других организаций) за минусом дебетового оборота по счету 91 "Прочие доходы и расходы" субсчету 91-2 "Прочие расходы" в части НДС, акцизов и иных аналогичных обязательных платежей.

Прочие расходы (строка 2350)

По этой строке отражается информация о прочих расходах организации, не названных выше.

Значение строки 2350 определяется на основании данных о суммарном за отчетный период дебетовом обороте по счету 91 "Прочие доходы и расходы" субсчету 91-2 "Прочие расходы" (за исключением аналитических счетов учета процентов к уплате и учета НДС, акцизов и иных аналогичных обязательных платежей, подлежащих получению от других юридических и физических лиц).

Прибыль (убыток) до налогообложения (строка 2300)

По данной строке отражается информация о прибыли (убытке) до налогообложения (речь идет о бухгалтерской прибыли (убытке) организации) (пункт 79 Положения N 34н).

Значение строки 2300 определяется путем сложения показателей строк 2200, 2310, 2320 и 2340 и вычитания из полученной суммы показателей строк 2330 и 2350. Если в результате получается отрицательная величина (убыток), то эта величина показывается организацией в ОФР в круглых скобках.

Текущий налог на прибыль (строка 2410)

В этой строке отражается информация о текущем налоге на прибыль, то есть о сумме налога на прибыль, отраженной в налоговой декларации по налогу на прибыль и исчисленной по данным налогового учета (пункт 24 Положения по бухгалтерскому учету "Учет расчетов по налогу на прибыль организаций" ПБУ 18/02, утвержденного Приказом Минфина России от 19.11.2002 г. N 114н (далее - ПБУ 18/02)).

Для справки: Предполагаемая дата вступления в силу изменений в ПБУ 18/02 - 2020 г. (Приказ N 83н).

| Обратите внимание! Если организация не является плательщиком налога на прибыль и применяет специальные налоговые режимы (уплачивает единый налог на вмененный доход, единый сельскохозяйственный налог, другие), то в ОФР вместо информации о налоге на прибыль отражаются соответствующие показатели, связанные с уплатой налогов по специальным налоговым режимам. Если уплата налогов по специальным налоговым режимам производится организацией наряду с уплатой налога на прибыль, то в отчете о финансовых результатах показатели по каждому уплачиваемому налогу отражаются обособленно (Письмо Минфина России от 06.02.2015 г. N 07-04-06/5027). При этом суммы налогов, уплачиваемых в связи с применением специальных налоговых режимов, отражаются по отдельным введенным организацией строкам после показателя текущего налога на прибыль, на что указывает Письмо Минфина России от 25.06.2008 г. N 07-05-09/3 . |

В том числе постоянные налоговые обязательства (активы) (строка 2421)

По данной строке приводится информация о сальдо постоянных налоговых обязательств (активов) (пункт 24 ПБУ 18/02).

Значение рассматриваемой строки определяется как разница между кредитовым и дебетовым оборотами за отчетный период по счету 99 "Прибыли и убытки", (аналитический счет (субсчет) учета постоянных налоговых обязательств (активов)) и представляет собой сальдо постоянных налоговых активов и постоянных налоговых обязательств, накопленных за отчетный период.

Изменение отложенных налоговых обязательств (строка 2430)

По этой строке отражается информация об изменении величины отложенных налоговых обязательств, признанных в бухгалтерском учете в соответствии с требованиями ПБУ 18/02 (пункт 24 ПБУ 18/02).

Значение строки 2430 определяется как разница между кредитовым и дебетовым оборотами по счету 77 "Отложенные налоговые обязательства" за отчетный период (без учета дебетового оборота по счету 77 в корреспонденции со счетом 99 "Прибыли и убытки").

Изменение отложенных налоговых активов (строка 2450)

По данной строке показывается информация об изменении величины отложенных налоговых активов, признанных в бухгалтерском учете в соответствии с требованиями ПБУ 18/02 (пункт 24 ПБУ 18/02).

Значение рассматриваемой строки определяется как разница между дебетовым и кредитовым оборотами по счету 09 "Отложенные налоговые активы" за отчетный период (без учета кредитового оборота по счету 09 в корреспонденции со счетом 99 "Прибыли и убытки").

Прочее (строка 2460)

По этой строке приводится информация об иных, не названных выше, показателях, оказывающих влияние на величину чистой прибыли организации (пункт 23 ПБУ 4/99).

Чистая прибыль (убыток) (строка 2400)

По данной строке отражается информация о чистой прибыли (убытке) организации, то есть информация о нераспределенной прибыли (непокрытом убытке) (пункт 23 ПБУ 4/99).

Результат от переоценки внеоборотных активов, не включаемый в чистую прибыль (убыток) периода (строка 2510)

По этой строке отражаются результаты проведенной в отчетном периоде переоценки внеоборотных активов организации. Причем указывается только изменение добавочного капитала организации, возникшее из-за переоценки внеоборотных активов, проведенной в отчетном периоде. Суммы дооценки (уценки), отнесенные на финансовый результат в качестве прочих доходов (прочих расходов), показываются по строке 2340 "Прочие доходы" (строке 2350 "Прочие расходы") отчета о финансовых результатах.

Результат от прочих операций, не включаемый в чистую прибыль (убыток) периода (строка 2520)

По строке 2520 показывается результат от прочих операций, не включаемый в чистую прибыль (убыток) периода.

Совокупный финансовый результат периода (строка 2500)

По данной строке отражается показатель, представляющий собой чистую прибыль (убыток) организации, скорректированную на результаты от переоценки внеоборотных активов и прочих операций, не включаемые в чистую прибыль (убыток) отчетного периода.

Значение рассматриваемой строки определяется как сумма показателей строк 2400, 2510 и 2520. Если совокупным финансовым результатом является убыток, то он показывается в ОФР в круглых скобках.

Базовая прибыль (убыток) на акцию (строка 2900)

По данной строке справочно приводится информация о базовой прибыли (убытке) на акцию, которая отражает часть прибыли (убытка) отчетного периода, причитающейся акционерам - владельцам обыкновенных акций. Эта строка заполняется только акционерными обществами, что следует из пункта 27 ПБУ 4/99, пункта 2 , подпункта "а" пункта 16 Методических рекомендаций по раскрытию информации о прибыли, приходящейся на одну акцию, утвержденных Приказом Минфина России от 21.03.2000 г. N 29н (далее - Методические рекомендации N 29н).

Разводненная прибыль (убыток) на акцию (строка 2910)

По этой строке справочно указывается информация о разводненной прибыли (убытке) на акцию, которая отражает возможное снижение уровня базовой прибыли (увеличение убытка) на акцию в последующем отчетном году (в случае конвертации всех конвертируемых ценных бумаг акционерного общества в обыкновенные акции либо при исполнении всех договоров купли-продажи обыкновенных акций у эмитента по цене ниже их рыночной стоимости). Эта строка заполняется только акционерными обществами (пункты , , подпункт "б" пункта 16 Методических рекомендаций N 29н).

Обратите внимание, если акционерное общество не имеет конвертируемых ценных бумаг или договоров купли - продажи обыкновенных акций у эмитента по цене ниже их рыночной стоимости, то в бухгалтерской отчетности отражается только базовая прибыль (убыток) на акцию с обязательным раскрытием соответствующей информации в иных приложениях к бухгалтерскому балансу, отчету о финансовых результатах (пункт 16 Методических рекомендаций N 29н, Информация Минфина России N ПЗ-10/2012).

| Обратите внимание! Детализацию показателей по соответствующим строкам ОФР организации должны определять самостоятельно, на это указывает пункт 3 Приказа N 66н. Организации могут приводить показатели об отдельных доходах и расходах общей суммой с раскрытием в пояснениях к отчету о финансовых результатах, если каждый из этих показателей в отдельности несущественен для оценки заинтересованными пользователями финансового положения организации или финансовых результатов ее деятельности. Отметим, что номер соответствующего пояснения к отчету о финансовых результатах указывается в графе 1 "Пояснения". |

По каждому числовому показателю ОФР кроме отчета, составляемого за первый отчетный год, должны быть приведены данные минимум за два года - отчетный и предшествующий отчетному (пункт 10 ПБУ 4/99). Для этого форма ОКУД содержит графы, в которых по каждой строке отчета приводятся показатели за отчетный период и за аналогичный период предыдущего года.

Если отчет о финансовых результатах составляется для представления его в органы государственной статистики и другие органы исполнительной власти, то в отчете указываются коды показателей согласно Приложению N 4 к Приказу N 66н.

Рассмотрим на примере порядок заполнения ОФР (формы ОКУД ) за 2018 г.

| Пример |

Организация ООО "Мир", находящаяся на общем режиме налогообложения, составляет отчет о финансовых результатах за 2018 г.

Для заполнения указанного отчета требуются следующие данные оборотно-сальдовой ведомости за 2018 г.

| Счет, субсчет | Обороты за 2018 г. | |

| 68-4 "Налог на прибыль" | 31 270,10 | 17 833,00 |

| "Продажи" | 3 127 833,46 | 3 127 833,46 |

| 90-1 Выручка" | - | 2 764 989,48 |

| 90-2 "Себестоимость продаж" | 1 470 127,41 | - |

| 90-3 "Налог на добавленную стоимость" | 421 778,07 | - |

| 90-8 "Управленческие расходы" | 785 219,72 | - |

| 90-9 "Прибыль/убыток от продаж" | 450 708,26 | 362 843,989 |

| "Прочие доходы и расходы" | 11 013,27 | 11 013,27 |

| 91-1 "Прочие доходы" | - | 99,56 |

| 91-2 "Прочие расходы" | 11 013,27 | - |

| 91-9 "Сальдо прочих доходов и расходов" | - | 10 913,71 |

| "Прибыли и убытки" | 373 757,69 | 450 708,26 |

| 99-01 "Прибыли и убытки (за исключением налога на прибыль)" | 373 757,69 | 450 708,26 |

Отчет о финансовых результатах

за

__год___ 2018 г.

| Коды | ||||||||||

| Форма по ОКУД | 0710002 | |||||||||

| Дата (число, месяц, год) | 31 | 12 | 2018 | |||||||

| Организация | Общество с ограниченной ответственностью "Мир" | по ОКПО | 51268891 | |||||||

| Идентификационный номер налогоплательщика | ИНН | 7715213461 | ||||||||

| Вид экономической деятельности | Деятельность в области архитектуры | по ОКВЭД | 71.11 | |||||||

| Организационно-правовая форма/форма собственности | Общество с ограниченной ответственностью/Частная собственность | |||||||||

| по ОКОПФ/ОКФС | 12300 | 16 | ||||||||

| Единица измерения: | тыс. руб. (млн. руб.) | по ОКЕИ | 384 (385) | |||||||

Отчет о финансовых результатах составляет любая компания, он входит в состав обязательной отчетности, которую надо ежегодно сдавать налоговикам. Читайте, как его составлять и анализировать. Скачайте пример отчета.

Что такое отчет о финансовых результатах

Отчет о финансовых результатах – это обязательный документ, который надо составлять каждому предприятию, независимо от системы налогообложения, на которой оно работает. Документ предоставляет всем заинтересованным пользователям всю информацию о финансовом состоянии компании за календарный год. Отчет о финансовых результатах включает в себя информацию о всей выручке, полученной предприятием за отчетный период, а также о всех доходах и расходах предприятия, которые рассчитываются и отражаются на счетах бухгалтерского учета нарастающим итогом с начала года. Его смотрят и анализируют как главный бухгалтер, так и непосредственное руководство компании, а также внешние и внутренние аудиторы и контроллеры.

Кто его готовит

Отчет о финансовых результатах составляет главный бухгалтер или иной сотрудник бухгалтерии. Если компания не имеет своей бухгалтерии и находится на аутсорсинге , составлением занимаются сотрудники аутсорсинговой службы.

Форма отчета и сроки сдачи

Форма ОФР утверждена законодательно, поэтому каждое предприятие обязано ее использовать. В связи со спецификой деятельности, организация вправе дополнять отчет строками, необходимыми для наиболее полного и достоверного понимания ее деятельности, но исключать ничего нельзя. Ежегодно отчет предоставляется в местные налоговые инстанции до 30 марта, следующего за отчетным года.

Как составить отчет и как его анализировать

Чтобы составить отчет, возьмите Оборотно-сальдовую ведомость за календарный год. Для нас интересны не конечные остатки по бухгалтерским счетам, а только обороты. Поскольку Отчет о финансовых результатах несет в себе информацию о выручке, себестоимости произведенной продукции или услуг, коммерческих и управленческих доходах и расходах, и итоговой прибыли только за отчетный период.

При анализе отчета, в первую очередь, оценивается эффективность компании – либо во временном аспекте по отношению с собственными данными за предыдущий период либо с данными другой организации.

Каждая строка отчета имеет специальный код из 4 цифр (коды строго установлены и менять их запрещено). Поэтому и заполнять отчет следует в следующем порядке:

- По строке 2110 указываются все поступления за реализованный товар или оказанные услуги. Для этого надо взять из оборотно-сальдовой ведомости (коротко ОСВ) обороты по счету 90.01 «Выручка» и вычесть сумму НДС по оборотам счета 90.3 «Налог на добавленную стоимость» и сумму акциза по оборотам 90.4 «Акцизы». Также вычитаются иные обязательные платежи.

- По строке 2120 отражается . Сюда попадают все производственные издержки предприятия, даже если они не были оплачены. Данные берутся по оборотам счета 90.2 «Себестоимость продаж» и отражаются по строке со знаком «минус» и поэтому в отчете указываются в круглых скобках (как и все иные расходы). Управленцу этот показатель дает понять, насколько велики затраты на материалы, производственный персонал и иные производственные расходы по сравнению с выручкой. Если показатель себестоимости близок к показателю выручки, возможно, стоит задуматься о смене поставщиков, использовании более дешевого сырья или автоматизации производства и сокращении рабочего персонала.

- Промежуточным итогом будет являться валовая прибыль (убыток), который мы видим по строке 2100. Если компания получила больше выручки за год, чем все произведенные ею затраты, включенные в себестоимость продукции, то по строке будет положительное значение, в ином случае – в круглых скобках указываем полученный убыток. Этот показатель дает нам возможность понять, прибыльное ли дело затеяли собственники компании или нет.

- По строкам 2210 и 2220 указываем коммерческие и управленческие расходы соответственно. В первые мы включим все затраты на доставку продукции до потребителя, упаковку и тару для произведенной продукции, рекламные издержки, направленные на ее сбыт (накапливаются на счете 44). К вторым следует отнести все издержки на заработную плату административно-управленческого персонала, аренду офисов, расходы на юристов, аудиторов, ревизоров и т.д. Их принято отражать по счету 26. Если в учетной политике вы прописали, что расходы на управленческие нужды включаются в себестоимость продукции (такое возможно, когда они представляют ничтожно малую сумму по сравнению с иными видами издержек), тогда в строке 2220 указываем 0. Руководитель, анализируя суммы по этим строкам, видит, насколько существенны издержки, не связанные с основной производственной деятельностью и решает, нужно ли их уменьшать и за счет чего. Возможно, это будет сокращение штата сотрудников, не занятых в производстве, сокращение рекламных акций и поиск альтернативных поставщиков дополнительных услуг (аренда других помещений, иная рекламная кампания и т.д.).

- Итог основной деятельности компании указывается в строке 2200 «Прибыль (убыток) от продаж». Чтобы рассчитать эту цифру, нужно из строки 2100 вычесть издержки, которые возникли в процессе реализации товара, а также затраты на управленческие нужды. Этот показатель очень важен для руководства, так как дает понять, нужно ли уменьшить расходы для увеличения прибыли, и какие именно, насколько эффективно распределяются материальные и денежные ресурсы в организации.

Как проверить на ошибки отчет о финансовых результатах

Чтобы убедиться, что в отчете нет ошибок, не обязательно сверять все показатели отчетов. Достаточно посмотреть на две–три цифры. Узнайте, какие, в статье «Системы Финансовый директор».

Далее идет несколько строк, не связанных с производственной деятельностью. Однако, зачастую показатели этих строк составляют более значительную величину чем рассмотренные выше. Так бывает, если предприятие больше заинтересовано, например, в инвестиционной деятельности и работает с финансовыми вложениями. В бухгалтерском учете эти статьи доходов отражены в аналитике по счетам 91.1 «Прочие доходы» и 91.2 «Прочие расходы»

- Если организация имеет денежные поступления от участия в деятельности других компаний (совместная деятельность, дочерние предприятия, вклады в уставный капитал), то такие поступления следует указать по строке 2310.

- По строкам 2320 и 2330 надо отразить доход от денежных средств, переданным другим компаниям и расход по полученным заемным средствам. Сюда включаются доходы по акциям, облигациям, векселям, по предоставленным работникам займам, а также расходы по заемным средствам и кредитам.

- Все оставшиеся прочие доходы и расходы отражаются по одноименным строкам 2340 и 2350 отчета.

Если из прибыли от продаж, которую вы отразили в строке 2200 вычесть все дополнительные расходы (2330, 2350) и прибавить дополнительные доходы (2310, 2320, 2340), получим Прибыль до налогообложения.

Самой заключительной и наиболее важной строкой отчета является строка 2400, показывающая нам величину чистой прибыли или убытка. По ней можно судить, с убытком работает предприятие или с прибылью. А по величине прибыли – насколько эффективна деятельность предприятия в целом. В случае, если за несколько периодов вы видите в отчете о финансовых результатах отрицательное значение (то есть получаете чистый убыток), значит, компания работает в «минус» себе, а, следовательно, и возрастает риск банкротства компании.

Блок строк по налогу на прибыль заполняют компании, применяющие ПБУ 18/02 и находящиеся на общем режиме налогообложения. Если вы на специальном льготном режиме, то уплачиваемый Вами налог нужно указывать по строке 2460 «Прочее». К этой же строке относятся различного рода штрафы, пени, неустойки и иные платежи.

Компании на ОСНО указывают текущий налог на прибыль по строке 2410. Сумма налога должна совпадать с указанной в налоговой отчетности. Постоянные налоговые обязательства (активы), накопленные за год, укажите в строке 2421 (их можно рассчитать как разницу дебетового и кредитового оборота по ПНО/ПНА по счету 99). Если при расчете получилась отрицательная сумма – примените правило круглых скобок. Для отражения в отчете о финансовых результатах и обязательств предусмотрены строки 2430 и 2450.

Отчет о финансовых результатах пример заполнения

Заключение

Анализ отчета о финансовых результатах позволяет понять, развивается ли компания, растет ли объем производства и какими темпами, увеличивается ли финансовый результат из года в год или компания работает с убытком. Правильный анализ отчета даст шанс компании быть все время на плаву и расти в размерах.

Отчет о финансовых результатах - это форма, в которой отражаются итоговые результаты финансово-хозяйственной деятельности компании за отчетный период. Форма 2 является неотъемлемой составляющей годовой и промежуточной бухгалтерской отчетности. Порядок заполнения этого бланка строго регламентирован. Рассказываем о правилах и приводим пример отчета о финансовых результатах.

Отчет о финансовых результатах (форма 2) — это бланк строгой бухгалтерской отчетности, который отражает информацию о полученных доходах, произведенных расходах и итоговых результатах финансово-хозяйственной деятельности учреждения. Код бланка по ОКУД — 0710002, бланк утвержден Приказом Министерства финансов России от 02.07.2010 № 66н (изменение — в редакции Приказов Минфина РФ от 05.10.2011 № 124н, от 06.04.2015 № 57н). На нашем сайте можно скачать бланк отчета о финансовых результатах.

Когда сдают

Для раскрытия данных о полученных доходах от предпринимательской деятельности служит отчетность о целевом использовании средств. А для детализации сведений в случае, если получена сверхнормативная прибыль, норма которой определена в учетной политике (п. 1 ст. 13 закона № 402-ФЗ, п. 6 и 11 ПБУ 4/99, Информация Минфина от 04.12.2012 № ПЗ-10/2012), надлежит составлять и сдавать отчет о финансовых результатах.

Используют общеустановленный бланк отчета из приложения 1 к Приказу № 66н. Исключением являются потребительские кооперативы (СМП), которые могут применять упрощенную систему бухгалтерского учета. Для них разработан специальный бланк, закрепленный в приложении 5 Приказа № 66н.

Срок сдачи отчета о финансовых результатах — в течение 3 месяцев после окончания отчетного периода. Так как форма № 2 считается составной частью годовой отчетности, то предоставлять его нужно не позднее 31 марта года, следующего за отчетным. Таким образом, бланк по ОКУД 0710002 за 2018 год нужно подать в контролирующие органы до 01.04.2019 (дата переносится, так 31.03.2019 — воскресенье).

Если же предприятие было зарегистрировано в течение последнего квартала года (то есть с 1 октября), то оно вправе подавать отчетность по ОКУД 0710002 не сразу по истечении отчетного периода (до 31 марта), а спустя год.

Кто сдает

Каждое юридическое лицо, которое зарегистрировано в налоговой инспекции и ведет финансово-хозяйственную деятельность, обязательно отражает все операции в бухгалтерском учете и предоставляет в контролирующие органы периодическую и итоговую отчетность.

Таким образом, отчет о финансовых результатах, равно как и бухгалтерский баланс, должны подавать абсолютно все экономически активные субъекты, независимо от их организационно-правовой формы и системы налогообложения. Это правило касается и некоммерческих организаций.

Кто не составляет отчет

Отчет о финансовых результатах не предоставляют:

- кредитные организации;

- страховые организации;

- государственные (муниципальные) учреждения.

Индивидуальные предприниматели и иностранные компании, работающие на территории РФ, также не обязаны сдавать такую отчетность, но могут предоставлять ее по собственному желанию.

Какую форму использовать: упрощенную или полную

В полном формате отчет сдают все организации, которые не соответствуют параметрам, установленным для субъектов малого предпринимательства.

Согласно ч. 4 ст. 6 402-ФЗ, законодательное объявление возможности использования упрощенной формы отчета о финансовых результатах распространяется на учреждения, применяющие упрощенные способы ведения бухгалтерского учета. К ним относятся:

- представители малого бизнеса;

- некоммерческие компании;

- предприятия, функционирующие в рамках 244-ФЗ от 28.09.2010 и получившие статус участников проекта по осуществлению исследований, разработок и коммерциализации результативности таких проектов.

Все эти учреждения вправе применять упрощенную форму. Однако для использования отчетности в упрощенном виде им необходимо закрепить такую возможность в своей учетной политике.

Бланк по ОКУД 0710002 в полном формате подают следующие категории хозяйствующих субъектов:

- учреждения, для которых законодательно закреплено требование проводить в обязательном порядке анализ и аудит своей отчетности;

- предприятия, чья деятельность связана с жилищными и жилищно-строительными кооперативами, а также с кредитными потребительскими кооперативами;

- микрофинансовые фирмы;

- партии и партийные региональные отделения;

- адвокатские конторы, бюро и палаты, коллегии адвокатов;

- юридические консультации и нотариусы;

Куда и как сдавать

Отчет о финансовых результатах надлежит сдавать в составе годовой бухгалтерской отчетности в следующие контролирующие органы:

- В ИФНС. Отчет подается в налоговую инспекцию по месту регистрации хозяйствующего субъекта. В том случае если учреждение имеет различные филиалы и подразделения, сдается консолидированная отчетность, то есть все регистры подразделений объединяются в единую сводку и предоставляются в территориальную ИФНС по месту регистрации головной компании.

- В локальные органы статистики. Росстат также требует сдавать бланк в обязательном порядке. При этом если учреждение проигнорирует данную обязанность, инстанция может выставить серьезные штрафные санкции.

- Отчет ежегодно предоставляется учредителям предприятия. Владельцы изучают, анализируют, проверяют, а затем утверждают регистр.

- Ряд контролирующих органов вправе затребовать бланк 0710002 по необходимости.

- Отчетность могут запросить исполнители при заключении договоров и контрактов в особо крупных размерах для подтверждения финансовой состоятельности заказчика. Однако руководитель вправе отказать контрагенту и не демонстрировать им величины своих прибылей и убытков.

Подать отчетность можно различными способами. Первый — лично или через представителя на основании доверенности в территориальные органы ИФНС и Росстата. Для этого документ распечатывается в двух экземплярах и подписывается руководителем или иным ответственным лицом. Один экземпляр — для принимающей стороны, другой остается у отчитывающейся организации. Экземпляр с отметкой органа о принятии сшивается вместе с итоговым бухгалтерским балансом.

Подать отчет лично могут только те учреждения, чья численность работников не превышает 100 человек.

Второй способ — почтовое отправление или при помощи курьера. В контролирующий орган направляется письмо с регистром и обязательной описью почтового вложения.

Третий — самый удобный и быстрый способ. Отчет может предоставляться в ИФНС и Росстат с использованием специальных программ для электронного документооборота. В этом случае отчетный файл подписывается усиленной электронной квалифицированной подписью и по каналам связи передается в соответствующую инстанцию. При использовании данного способа специалисту надлежит дождаться сведений о получении файла контролирующим органом.

Как заполнять

В преамбуле отчета о финансовых результатах необходимо указать:

- отчетный период, дату заполнения;

- полное наименование организации, ИНН, КПП;

- организационно-правовую форму, вид собственности;

- вид экономической деятельности;

- коды по общероссийским классификаторам;

- единицу измерения;

- местонахождение.

Далее заполняется таблица из 4 столбцов с ключевыми отчетными значениями. В нее включаются пояснения к отчету, код строки (приложение 4 Приказа № 66н), наименование и сопоставимые величины показателей за текущий и аналогичный отчетный период — год (п. 10 ПБУ 4/99).

Утверждается отчет о финансовых результатах руководителем организации.

В отчете по форме № 2 необходимо заполнить:

- Выручка — строка 2110: доходность от обычных видов деятельности.

- Себестоимость продаж — 2120: сведения о расходах по обычным видам деятельности, сформировавшим себестоимость товаров, работ или услуг.

- Валовая прибыль, убыток — 2100: данные о валовой прибыли (убытке) учреждения.

- Коммерческие расходы — 2210: расходы, непосредственно связанные с реализацией товаров, работ или услуг.

- Управленческие расходы — 2220: издержки, связанные с управлением предприятием.

- Прибыль, убыток от реализации — 2200: доходы или убытки от предпринимательской деятельности.

- Доходы от участия в других организациях — 2310: доходность, полученная от участия в уставных капиталах других учреждений.

- Проценты к получению — 2320: информация о полученных процентах, выступающих одной из разновидностей доходов.

- Процент к уплате — 2330: расходы, производимые в качестве процентов, начисленных к уплате.

- Прочие доходы — 2340.

- Прочие расходы — 2350.

- Прибыль, убыток до налогообложения — 2300.

- Текущий налог на прибыль — 2410: сумма исчисленного налога из декларации по налогу.

- Постоянные налоговые обязательства — 2421.

- Прочее — 2460.

- Чистая прибыль, убыток — 2400.

- Совокупный финансовый результат — 2500.

Если у учреждения отсутствуют фактические числовые данные, в графах проставляются прочерки.

Как заполнять в упрощенном виде

Порядок заполнения упрощенного отчета несущественно отличается от полноформатного регистра. Главным отличием является меньшее число строк, характеризующих показатели финансово-хозяйственной деятельности. При этом алгоритм подсчета показателей упрощенного и полного форматов аналогичен. В упрощенный бланк вносятся следующие характеристики:

- выручка (стр. 2110);

- расходы по основным направлениям деятельности (стр. 2120);

- проценты за использование займов (стр. 2330);

- прочие доходы (стр. 2340);

- прочие расходы (стр. 2350);

- налоги на прибыль (стр. 2410);

- чистая прибыль (стр. 2400).

Частые ошибки при формировании отчета

Так как отчет о финансовых результатах является формой строгой бухгалтерской отчетности, его необходимо составлять должным образом. Во избежание неверных действий и неточностей разбираемся с часто допускаемыми ошибками в отчете по форме № 2.

В первую очередь специалистам категорически запрещено скрывать реальные данные результативности своей финансово-хозяйственной деятельности.

Также при заполнении отчета нужно следить за вычислениями и не допускать арифметических ошибок. Во избежание неточностей в суммарных значениях при составлении отчета рекомендуется воспользоваться специализированными программами и сервисами.

К существенным ошибкам также относятся:

- Заполнение строки 2110 «Выручка» с учетом суммы исчисленного НДС.

- Расчет налога на прибыль без применения ПБУ «Учет расчетов по налогу на прибыль».

- Отсутствие справки, расшифровывающей отчетные показатели.

Образец заполнения формы ОКУД 0710002

Общая форма отчета о финансовых результатах приведена в Приложении N 1 к Приказу N 66н.

В отчете о финансовых результатах приводят данные за текущий и предшествующий годы.

В графе 1 "Пояснения" указывают номер пояснения к соответствующей строке отчета о финансовых результатах.

Графу 3 нужно добавить самостоятельно, чтобы указывать в ней код строки.

Рассмотрим, что следует отражать по тем или иным показателям, приведенным в отчете о финансовых результатах.

В строке 2110 отражают доходы от обычных видов деятельности - выручку за проданные товары, выполненные работы, оказанные услуги. Обратите внимание: доходы нужно указывать без учета НДС и акцизов.

Себестоимости проданных товаров (выполненных работ, оказанных услуг) соответствует показатель по строке 2120 . При подсчете итога его учитывают со знаком минус, поэтому заключают в скобки.

В строке 2100 указывают сумму валовой прибыли (разность показателей строк 2110 и 2120), в строке 2210 - , в строке 2220 - .

Финансовый результат от продажи товаров (выполнения работ, оказания услуг) (сумма строк 2100, 2210 и 2220) записывают в строку 2200 . Если он отрицательный, значит, организация работала в убыток.

Доход, обусловленный участием в уставных капиталах других организаций (дивиденды по акциям) и совместной деятельностью, указывают в строке 2310 , но только если такой доход не является основным. В противном случае его величина должна стоять в строке 2110.

В строке 2320 объединены суммы по процентам, которые организация получила в отчетном периоде по облигациям, депозитам, государственным ценным бумагам, средствам, хранящимся на расчетном счете, выданным кредитам и займам. А суммы, которые начислены к выплате уже по своим облигациям и векселям, а также по взятым кредитам и займам, вносят в строку 2330 . Это расходы, поэтому запишите сумму в скобках.

В строках 2340 и 2350 приводят прочие доходы и расходы, которые не вошли в показатели предыдущих строк.

В строке 2300 рассчитывают прибыль до налогообложения, просуммировав строки 2200 - 2350 и при этом учитывая, что расходы указываются со знаком минус.

Строки 2410 - 2450 предназначены для плательщиков налога на прибыль, поэтому "упрощенцы" ставят в них прочерки и переходят к следующей строке - 2460. По ней, в частности, отражают налог, уплачиваемый при упрощенной системе налогообложения (в скобках), а также пени и штрафы, начисленные за нарушения налогового законодательства.

В строке 2400 рассчитывают чистую прибыль (или убыток) за отчетный год. Для "упрощенцев" это будет прибыль за вычетом начисленного единого налога при упрощенной системе. Кстати, показатель по строке 2400 отчета о финансовых результатах должен совпадать с показателем нераспределенной прибыли (непокрытого убытка) из разд. III пассива бухгалтерского баланса за этот год (за минусом этого же показателя за прошлый год).

Далее идет справочная информация. По строке 2510 показывают результат от проведенной в отчетном периоде переоценки внеоборотных активов организации. Отметим, в данной строке указывают только изменение добавочного капитала, возникшее из-за переоценки внеоборотных активов, проведенной в отчетном периоде. Суммы дооценки (уценки) основных средств и нематериальных активов, отнесенные на финансовый результат в качестве прочих доходов (прочих расходов), показывают по строке 2340 "Прочие доходы" или 2350 "Прочие расходы".

По строке 2520 показывают результат от прочих операций, не включаемый в чистую прибыль (убыток) периода.

Дт Кт (начислен единый налог по УСН)

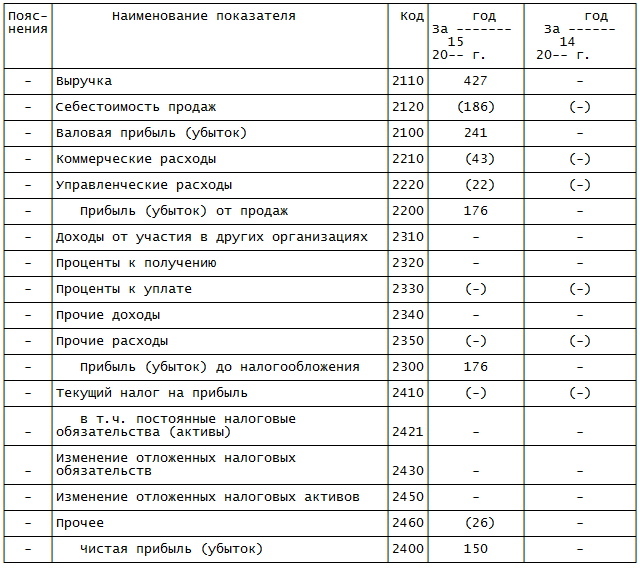

Отчет о финансовых результатах за 2015 г. по общей форме будет заполнен следующим образом:

|

Пояснения |

Наименование показателя |

год 15 |

год 14 |

|

|

СПРАВОЧНО |

||||

|

Результат от переоценки внеоборотных активов, не включаемый в чистую прибыль (убыток) периода |

||||

|

Результат от прочих операций, не включаемый в чистую прибыль (убыток) периода |

||||

|

Совокупный финансовый результат периода |

||||

|

Базовая прибыль (убыток) на акцию |

||||

|

Разводненная прибыль (убыток) на акцию |

Строки графы 1 бухгалтер прочеркнул. Это возможно, так как компания не оформляет пояснения к бухгалтерской отчетности, номера которых указывают в этой графе.

Графа 4 - единственная, которая требует заполнения вновь созданной организацией. Бухгалтер внес в эту графу показатели на основании данных, приведенных в таблице. Также добавлена графа 3 - для указания кодов строк.

Так, в строке 2110 бухгалтер показал выручку. Значение - 427.

В строке 2120 - себестоимость продаж - 186. Этот показатель в скобках, то есть отрицательный.

В строке 2210 отражены коммерческие расходы - 43.

В строке 2220 - управленческие - 22.

Показатель строки 2200 "Прибыль (убыток) от продаж" равен 176 (241 - 43 - 22).

В строке 2300 "Прибыль (убыток) до налогообложения" дублируется показатель из строки 2200 - 176.

В строку 2460 бухгалтер вписал сумму начисленного "упрощенного" налога - 26. Показатель заключен в скобки.

В строке 2400 рассчитана чистая прибыль фирмы. Она равна 150 (176 (строка 2300) - 26 (строка 2460)).

В справочной части отчета по строке 2500 указан совокупный финансовый результат отчетного периода - 150.

Во всех незаполненных строках графы 4 поставлены прочерки.