Среди методов начисления амортизации основных средств (ОС) и нематериальных активов (НМА) в бухгалтерском и налоговом учете наиболее распространенный - линейный способ амортизации. И часто применяется он не только потому, что наиболее прост в расчете и удобен для понимания, но и потому, что его использование в отдельных случаях обязательно. Подробнее о линейном методе амортизации ОС и НМА расскажем в нашей консультации.

Линейная амортизация: когда обязательно ее использование

В общем случае линейный способ начисления амортизации целесообразно применять тогда, когда экономические выгоды, связанные с использованием актива, поступают в организацию равномерно. Например, когда производство не сезонное, для него не характерны длительные простои или технологические перерывы. Соответственно, линейный способ начисления амортизации не целесообразно применять, если, к примеру, оборудование используют для производства продукции партиями, при этом заказы на производство поступают неравномерно и в остальное время оборудование простаивает. В этом случае оптимальнее было бы использовать способ списания пропорционально объему продукции.

Именно исходя из этой логики, для амортизации НМА, когда нельзя надежно рассчитать ожидаемые поступления будущих экономических выгод от их использования, ПБУ 14/2007 требует использовать линейный способ амортизации в бухгалтерском учете (п. 28 ПБУ 14/2007). Напомним, что в бухгалтерском учете способ амортизации НМА устанавливают для каждого объекта, а в отношении основных средств - по каждой группе однородных объектов (здания, сооружения, вычислительная техника, транспортные средства и т.д.).

Налоговое законодательство в некоторых случаях также требует применять исключительно линейный способ амортизации. Так, линейный метод начисления амортизация применяется в обязательном порядке независимо от положений Учетной политики (п. 3 ст. 259 НК РФ):

- всеми организациями к зданиям, сооружениям, передаточным устройствам и нематериальным активам, срок полезного использования которых превышает 20 лет;

- следующими организациями, которые применяют ОС исключительно при добыче углеводородного сырья на новом морском месторождении:

- организации-владельцы лицензий на пользование участком недр, в границах которого или расположено новое морское месторождение углеводородного сырья или планируется проводить поиск, оценку или разведку такого месторождения;

- операторы нового морского месторождения углеводородного сырья.

Для всех остальных амортизируемых объектов ОС и НМА в налоговом учете организация должна применять только один метод амортизации, выбранный и закрепленный в Учетной политике: или линейный, или нелинейный.

Норма амортизации при линейном методе

При линейном способе амортизационных отчислений норма рассчитывается как отношение единицы к сроку полезного использования в месяцах (п. 19 ПБУ 6/01 , п. 29 ПБУ 14/2007 , п. 2 ст. 259.1 НК РФ).

К примеру, если срок полезного использования объекта ОС составляет 37 месяцев, то месячная норма амортизации линейным способом составит 1/37, или 0,0270, или 2,7%.

Чтобы найти сумму ежемесячной амортизации норма начисления амортизации при линейном способе умножается на первоначальную (восстановительную) стоимость объекта основных средств или нематериальных активов.

Как начисляется амортизация линейным способом?

Начисление амортизации производят ежемесячно. В общем случае начисление амортизации ОС и НМА не приостанавливают (п. 23 ПБУ 6/01 , п. 31 ПБУ 14/2007 , п. 3 ст. 272 НК РФ). Возможна приостановка в начислении амортизации основных средств, которые по решению руководителя организации переведены на консервацию на срок более 3 месяцев, а также в период восстановления объекта, продолжительность которого превышает 12 месяцев (п. 23 ПБУ 6/01 , п. 3 ст. 256 НК РФ).

При начислении амортизации линейным способом проводки аналогичны записям при амортизации иными способами (Приказ Минфина от 31.10.2000 № 94н):

Дебет счетов 20 «Основное производство», 26 «Общехозяйственные расходы», 44 «Расходы на продажу» и т.д. - Кредит счетов 02 «Амортизация основных средств», 05 «Амортизация нематериальных активов»

Используемые счета зависят не только от вида амортизируемого имущества (по кредиту 02 - для ОС, а 05 - НМА), но и от вида его использования. К примеру, амортизацию объектов производственного назначения отражают, как правило, по дебету счета 20, а торговые организации амортизацию обычно начисляют по дебету счета 44.

Линейный метод начисления амортизации: пример

Организация приобрела производственное оборудование первоначальной стоимостью 216 000 рублей в июле 2017 года. Срок полезного использования составляет 25 месяцев. Оборудование используется при производстве конкретного вида продукции, т. е. расходы на амортизацию являются и распределению не подлежат. Поэтому с августа 2017 года ежемесячно в бухгалтерском учете организация будет начислять амортизацию в размере 8 640 рублей (216 000 рублей / 25 месяцев). При этом проводка будет такая:

Дебет счета 20 - Кредит счета 02 - 8 640,00

Если первоначальная стоимость ОС и срок полезного использования в налоговом учете будут установлены аналогичные, в этой же сумме организация будет признавать ежемесячный расход при исчислении базы по налогу на прибыль.

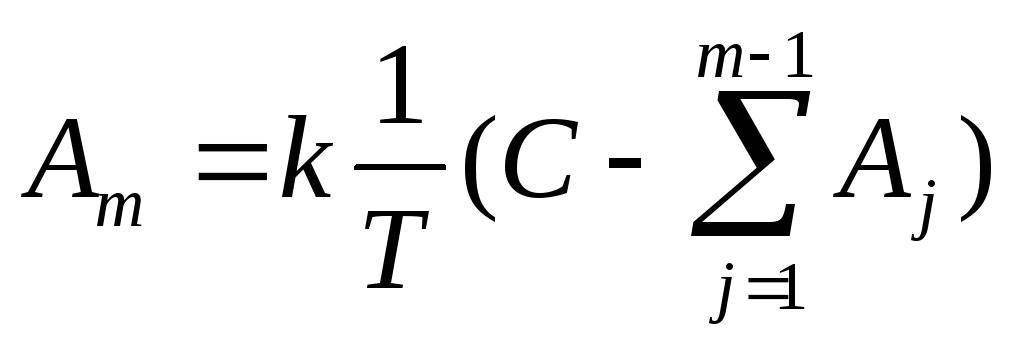

При использовании линейного способа годовая сумма амортизации объекта основных средств определяется, исходя из первоначальной стоимости объекта и нормы амортизации, рассчитанной на основе срока полезного использования этого объекта:

где m - номер года от начала срока использования объекта основных средств (m≥1);А m - годовая сумма амортизационных отчислений; Т - срок полезного использования объекта (в целых годах); С - первоначальная стоимость объекта основных средств; L - ликвидационная стоимость объекта основных средств.

Начисление амортизации таким способом предполагает равномерность перенесения стоимости актива на затраты в течение срока полезного использования, Этот метод является самым простым и самым распространенным.

В Microsoft Excel для вычисления данной амортизации используется функция АПЛ(С;L;Т).

Начисление амортизации способом уменьшаемого остатка

При использовании этого способа годовая сумма амортизационных отчислений определяется, исходя не из первоначальной стоимости, как при линейном способе, а из остаточной стоимости основного средства на начало соответствующего года:

,

,

где

m

- номер года от начала срока использования

объекта основных средств (m≥1);

А m

- годовая сумма амортизационных

отчислений; Т

- срок

полезного использования объекта (в

целых годах); С

- первоначальная стоимость объекта

основных средств;

-

величина

накопленной амортизации на начало m-го

года (здесь ликвидационная стоимость

принимается равной 0, т.е, первоначальная

стоимость амортизируется в полном

объеме). Причем норма амортизации (

-

величина

накопленной амортизации на начало m-го

года (здесь ликвидационная стоимость

принимается равной 0, т.е, первоначальная

стоимость амортизируется в полном

объеме). Причем норма амортизации ( )

при данном способе может быть увеличена

на коэффициент ускорения к,

т.е. может быть принято:

)

при данном способе может быть увеличена

на коэффициент ускорения к,

т.е. может быть принято:

.

.

В Microsoft Excel для вычисления данной амортизации используется функция ДДОБ(С;L;Т;m;k).

Начисление амортизации способом списания стоимости по сумме чисел лет срока полезного использования (коммулятивный способ)

Этот способ предполагает начисление амортизации, исходя из первоначальной стоимости объекта основных средств и годового соотношения, в котором числитель содержит число лет, остающихся до конца срока службы объекта, а знаменатель есть сумма чисел лет срока службы объекта:

,

,

где

m

-

номер гола от начала срока использования

объекта основных средств (m≥1);

А m

- годовая сумма амортизационных

отчислений; T

- срок полезного использования объекта

(в целых годах); С - первоначальная

стоимость объекта основных средств;

- сумма чисел лет срока службы объекта;

n

- изменяющаяся от года к году норма

амортизации.

- сумма чисел лет срока службы объекта;

n

- изменяющаяся от года к году норма

амортизации.

При использовании этого способа, как и при линейном способе, за основу берется первоначальная стоимость объекта. Однако норма амортизационных отчислений меняется с каждым годом полезного использования основного средства. Наибольшая величина амортизации начисляется в первые годы использования объекта основных средств и постепенно уменьшается к концу срока.

В Microsoft Excel для вычисления данной амортизации используется функция АСЧ(С;L;Т;m).

Задание

Выбрать из таблицы 1 условие задачи в соответствии с номером варианта.

Выполнить в EXCEL расчет суммы амортизации по годам с учетом заданного срока полезной эксплуатации объекта, первоначальной стоимости и ликвидационной стоимости. Использовать линейный способ, способ уменьшаемого остатка (с коэффициентом 2) и способ списания стоимости по сумме числа лет. Расчеты выполнить в таблице.

Построить диаграмму-график, отражающую изменение стоимости объекта по годам при амортизации разными методами.

Для каждого метода построить круговую диаграмму, характеризующую вклад амортизации по каждому году в общую амортизационную сумму.

Построить столбиковую диаграмму (гистограмму), иллюстрирующую соотношение величин суммы амортизации, рассчитанной разными методами.

Таблица 1

Варианты заданий для лабораторной работы №1

|

варианта |

Первоначальная стоимость |

Ликвидационная стоимость |

Срок полезного использования (число лет) |

|

|

сверлильный | ||||

|

Компьютер | ||||

|

Прибор измерительный | ||||

|

Трансформатор | ||||

|

Станок токарный | ||||

|

Автомобиль грузовой |

Предполагает постепенную компенсацию материальных средств, которые были истрачены на строительство или приобретение активов за счёт перенесения их стоимости на стоимость выпускаемой продукции. Применяют несколько методов амортизации.

Линейный способ является наиболее распространённым и востребованным. Он используется и в бухгалтерском, и . Основным преимуществом является простота в , что очень удобно для бухгалтеров. Линейный метод амортизации – это списание стоимости основных фондов одинаковыми частями в течение всего периода их эксплуатации. Ввиду равномерности сумм выплат в течение всего периода его также называют равномерным.

Понятие линейного способа начисления амортизации

При использовании данного метода размер амортизационных начислений определяется в зависимости от первоначальной стоимости объекта основных фондов и величины нормы амортизации, которая определяется на основе срока полезной эксплуатации объекта. Если на предприятии проведена реконструкция, или ремонт фондов, которые привели к изменению стоимости объектов фондов, то вместо начальной стоимости при расчёте используют .

Не берутся в расчёт ни условия эксплуатации, ни степень изнашиваемости, ни затраты на обслуживание и ремонт. Тем более не всегда возможно точно определить воздействие этих факторов на объект. Поэтому этот метод наиболее удобен, хотя не всегда выгоден.

Правовым обоснованием применения данного метода служит ст. 259.1 НК РФ. Предприятие вправе само выбрать метод амортизационных расчетов, при этом выбранный способ должен обязательно быть отражён в учётной политике предприятия.

Преимущества линейного метода:

- равномерное отчисление средств в амортизационный фонд;

- стабильное и пропорциональное воздействие на себестоимость выпускаемой продукции;

- простота в использовании;

- исключительная точность результатов расчётов.

Начисление амортизации начинается с первого числа месяца, который идёт за тем месяцем, когда произошло оприходование данного объекта .

- Это правило касается также случаев , возвращения объектов (п. 4 ст. 259).

- Начисление прекращается с первого дня месяца, идущего следующим за тем месяцем, когда предприятие (п. 5 ст. 259 НК РФ).

Линейный способ обычно выбирается, если планируется, что объект в период его эксплуатации будет приносить одинаковый доход, а будет снижаться равномерно.

Если известно, что со временем, в результате использования, растёт пропорционально частоте его использования, то выбор линейного метода становится неразумным с точки зрения начисления амортизации. может дать большую выгоду предприятию.

Как происходит расчет

Пошаговая инструкция

При линейной методике определяется умножением размера стоимости объекта на величину , которая установлена для этого объекта.

Как производится расчёт:

- При расчёте определяется первичная стоимость объекта, то есть затраты на его приобретение или постройку.

- Примерный устанавливается при оприходовании объекта согласно классификационного перечня. Если объект не зафиксирован в данном перечне, то предприятие самостоятельно прогнозирует срок его эксплуатации. Это зависит от того, насколько быстро происходит износ данного объекта, в каком режиме его будут использовать, какими будут условия его эксплуатирования.

- Определяется норма амортизации. Можно воспользоваться формулой:

Выплаты по линейному методу следует производит ежемесячно, начиная со следующего после . Выплаты производятся, независимо от финансовой ситуации на предприятии. Они принимаются к учёту в том же периоде, когда были начислены.

При временной консервации объекта сроком более трёх месяцев или ремонте сроком более одного года, амортизация должна быть приостановлена. При прекращении этих процессов, амортизация возобновляется, начиная со следующего месяца.

Амортизация продолжается до полного погашения стоимости объекта или до снятия с баланса.

Кстати, нельзя забывать, что суммы к амортизации не являются реальными денежными потоками. Между деньгами и амортизационными суммами нет ничего общего. Амортизация относится к бухгалтерской отчётности, которая предполагает перераспределение стоимости основных фондов без снижения размера прибыли. Но это не означает реальное откладывание запаса денежных средств для ремонта и покупки нового объекта. В практическом выражении амортизация означает классификацию и списывание основных фондов в течение ряда лет.

Пример начисления в течение года

- При сроке полезной эксплуатации 5 лет, при первоначальной стоимости 300 000 руб.

- Норма амортизации в год составит: 100 % : 5 лет = 20 %

- Ежегодные отчисления в амортизационный фонд: 300 000 х 20 % = 60 000 руб.

По этой таблице очевидно, что:

- сумма отчислений в течение всего периода неизменна;

- величина износа увеличивается равномерно;

- равномерно снижается остаточная стоимость.

Когда применяется такой способ

Все объекты основных фондов разделены на по длительности периода их эксплуатации. Линейный метод обязателен к применению к группам 8-10. К остальным группам допускается использование любых способов по выбору организации, в том числе линейного.

Изменение используемого метода амортизации в любой момент не допускается. Перейти с на линейный возможно 1 раз в 5 лет. С линейного на другой метод можно перейти в начале любого нового налогового периода. При этом требуется внести изменения в учётные документы.

Недостатки способа

Линейный метод не следует применять в отношение объектов, которые подвергаются быстрому изнашиванию в процессе эксплуатации. Порядок списания при линейном начислении не соответствует требованиям по замене или восстановлению объекта.

Линейный метод не следует применять в отношение объектов, которые подвергаются быстрому изнашиванию в процессе эксплуатации. Порядок списания при линейном начислении не соответствует требованиям по замене или восстановлению объекта.

Если на предприятии требуется обновление фондов или реконструкция, рекомендуется использовать нелинейные методы. Кроме того, общая сумма налога на имущество за весь период эксплуатации с использованием линейного метода будет выше, чем при использовании других методов.

Онлайн-калькулятор

Для облегчения и ускорения расчётов можно воспользоваться онлайн-калькулятором суммы амортизации для целей налогообложения, по ст. 259 НК. Вот так обычно выглядит онлайн-калькулятор, которых очень много в сети. Всё, что требуется от человека, это ввести два числа: размер первоначальной стоимости и . Через несколько секунд на экране появится ответ.

Про линейный и другие методы амортизации расскажет видео ниже:

Организации самостоятельно выбирают метод расчёта суммы амортизации исходя из особенностей производства и собственных предпочтений. Всего существует 4 способа, наиболее распространённый из них - линейный.

О его плюсах и минусах и всех нюансах исчисления и пойдет речь в этой статье.

Что собой представляет этот метод?

Линейный способ - это метод начисления, при котором перенос стоимости основных средств на готовую продукцию осуществляется равномерно в течение всего периода эксплуатации .

За основу таких расчётов берётся первоначальная стоимость. Это сумма всех расходов, потраченных на покупку актива, его доставку, монтаж и ввод в эксплуатацию.

Если предприятие проводило переоценку своего имущества, то в расчётах используется восстановительная стоимость.

Если предприятие проводило переоценку своего имущества, то в расчётах используется восстановительная стоимость.

Вычисление величины амортизации невозможно без установления длительности срока эксплуатации. Его продолжительность рекомендуется определять в соответствии с разработанным государством . Однако возможен самостоятельный прогноз периода эксплуатации имущества. Для этого анализируются следующие факторы:

- физический износ, который связан с режимом и условиями работы;

- возможный срок использования, соответствующий мощности оборудования;

- нормативные акты и прочие юридические ограничения на время использования актива.

К положительным моментам использования этого метода относят следующее:

- простота расчётов, не нужно делать длительных вычислений и разбираться в сложных формулах;

- стоимость имущества равномерно переносится на готовую продукцию;

- амортизация рассчитывается по каждому объекту;

- данный метод используется в налоговом учёте;

- не требуется регулярных перерасчётов;

- подходит для начисления амортизации недвижимого имущества.

Наряду с плюсами есть и ряд недостатков, обусловленных особенностями производства:

- не учитывается ухудшение изначального состояния оборудования с течением времени;

- не берётся в расчёт моральный износ;

- не подходит для крупных организаций, которые используют технику неравномерно, то есть когда некоторые машины простаивают;

Отрицательные последствия использования линейного способа уступают плюсам. Именно поэтому его выбирает для учёта подавляющее большинство предприятий.

Подробную информацию о всех методах подсчета вы можете узнать из следующего видео:

Порядок проведения начисления

Отчисления делаются с первого числа месяца , который следует за датой постановки актива на учёт.

Завершается этот процесс только в двух случаях:

- после полного переноса стоимости на готовую продукцию;

- выбытие объекта из состава имущества предприятия в результате продажи, хищения, поломки и других случаев.

При этом амортизационные отчисления прекращают начисляться с первого числа месяца, который следует за датой исключения актива из собственности организации.

Начисление может быть временно приостановлено, если:

- объект законсервирован на срок более трёх месяцев;

- имущество находится на реконструкции или модернизации свыше года.

После возвращения активов в производство отчисления следует возобновить. Годовая сумма амортизации должна быть рассчитана с учётом восстановительной стоимости.

Иногда в состав имущества предприятия включаются активы, бывшие в употреблении в других организациях. К таким объектам относятся:

- взносы в уставный капитал;

- основные средства, приобретённые после реорганизации;

- купленные не новые активы.

Для таких объектов правила, расчёт и порядок начисления амортизации точно такие же, как и для новых. Однако стоит учесть и срок их пребывания в другой компании. Для актуального учёта необходимо вычесть из периода полезного использования время его фактической эксплуатации. Вся накопленная по этому объекту в другой фирме амортизация принимается вместе с балансовой стоимостью актива.

Бухгалтерский учёт амортизации осуществляется с использованием контрарного счёта 02. В процессе своей деятельности предприятие фиксирует проводками все случаи движения накопленной суммы. Например:

| Операция | Дебет | Кредит |

|---|---|---|

| Начислена амортизация | 20 (23, 25, 26, 29, 44) | 02 |

| Списание при выбытии ОС | 02 | 01/выб |

| Уценка при пересмотре стоимости ОС | 02 | 84 (91.2) |

| Дооценка амортизации | 83 (91.1) | 02 |

Все эти проводки вносятся в журнал операций на основании ведомости расчёта амортизации. Стоимость основных фондов подлежит переносу на готовую продукцию ежемесячно .

Сумму амортизации, доначисления и уценку в результате пересмотра стоимости активов следует своевременно вносить в .

Расчет с примерами

Вычисление линейным способом не составляет особого труда и не требует значительных затрат времени.

Формула для определения годовой суммы износа:

- С перв - первоначальная стоимость;

- Н а - норма амортизации в процентах.

Норма рассчитывается следующим образом:

- n - срок эксплуатации, выраженный в месяцах.

Пример №1

Пусть предприятие ООО «Замок» приобрело оборудование на сумму 210 тыс. руб. без НДС. Срок эксплуатации определён в размере 5 лет, что составляет 60 месяцев.

- Месячная норма: 1 / (5 * 12) * 100 = 1,66667%

- Сумма отчислений за месяц: 210 * 1,66667 / 100 = 3,49986 тыс. руб.

- Сумма за год: 3,49986 * 12 = 42 тыс. руб.

Остаточная стоимость по годам:

- 210 — 42 = 168 тыс. руб.

- 168 — 42 = 126 тыс. руб.

- 126 — 42 = 84 тыс. руб.

- 84 — 42 = 42 тыс. руб.

- 42 — 42 = 0 руб.

Пример №2

Есть ещё один алгоритм вычисления. Годовая величина в данном случае определяется как частное от деления стоимости объекта на его срок эксплуатации. Этот способ несколько проще, чем стандартный.

Есть ещё один алгоритм вычисления. Годовая величина в данном случае определяется как частное от деления стоимости объекта на его срок эксплуатации. Этот способ несколько проще, чем стандартный.

ООО «Тина» купило технику ценой 54 тыс. руб. Согласно классификатору, срок эксплуатации данного оборудования равен трём годам.

В течение каждого года переносу подлежит сумма:

- 54 / 3 = 18 тыс. руб.

Месячное отчисление:

- 18 / 12 = 1,5 тыс. руб.

Остаточная стоимость:

- 54 — 18 = 36 тыс. руб.

- 36 — 18 = 18 тыс. руб.

- 18 — 18 = 0 руб.

Линейный способ отлично подходит для учёта износа основных фондов, которые не используются непосредственно в производстве, например, сооружения, здания. На свойства таких объектов значительное влияние оказывает временной фактор.

Линейный метод расчета амортизации основных средств и нематериальных активов - наиболее распространенный способ в бухгалтерском и налоговом учете. Использование этого метода целесообразно в случае, когда экономические выгоды от использования амортизируемого объекта поступают равномерно в течение срока полезного использования либо поступление таких выгод не может быть надежно оценено. Также использование линейного метода в налоговом учете, в отличие от нелинейного, в некоторых случаях . О том, как рассчитать амортизацию линейным способом на примере, покажем в нашей консультации.

Формула амортизации линейным способом

Приведем для линейного метода амортизации формулы, позволяющие определить ежемесячную сумму амортизации (А М) объектов основных средств (ОС) и нематериальных активов (НМА) в соответствии с порядком, предусмотренным ПБУ 6/01, ПБУ 14/2007 и гл. 25 НК РФ:

| Формула расчета амортизации линейным способом | ||

|---|---|---|

| в бухгалтерском учете | в налоговом учете||

| А М = С * К

Где С — первоначальная или восстановительная стоимость объекта ОС или НМА; |

||

А как рассчитать норму амортизации линейным способом в налоговом учете? Эта норма, как и в бухучете, зависит от срока полезного использования. Поэтому расчет нормы амортизации линейным способом по правилам гл. 25 НК РФ выглядит так: 1 / СПИ * 100%, где СПИ - срок полезного использования в месяцах.

Несмотря на то, что формулы для расчета амортизации при линейном способе в бухгалтерском и налоговом учете на первый взгляд разные, порядок исчисления амортизационных величин по сути один и тот же.

Поэтому для расчета линейной амортизации формула определения ежемесячной величины (А) для упрощения может быть выражена так:

А = С / СПИгде С - стоимость амортизируемого объекта, от которой рассчитывается амортизация;

СПИ - срок полезного использования амортизируемого объекта в месяцах.

Начисление амортизации линейным способом: пример

Покажем, как начислить амортизацию линейным способом на примере. Неважно, нужно ли предварительно определить годовую сумму амортизационных отчислений линейным способом (как для объектов ОС) или производится сразу расчет ежемесячной суммы, итоговые значения месячных сумм в бухгалтерском и налоговом учете все равно будут одинаковые.

Для подтверждения приведем расчет амортизации автомобиля линейным способом в бухгалтерском учете и налоговом учете, а также покажем, как считать амортизацию линейным способом в бухучете для НМА (к примеру, исключительного права автора на программу для ЭВМ).

Для расчета амортизационных отчислений линейным методом вводные данные используем одинаковые для объекта ОС (мусоровоз) и НМА (исключительное право на программу): первоначальная стоимость 1 750 000 рублей. СПИ - 10 лет (120 месяцев). Для того, чтобы определить сумму амортизационных отчислений линейным способом, воспользуемся приведенными выше формулами.

А сам расчет амортизационных отчислений линейным способом приведем в таблице.