Эффективность деятельности компании определяется рядом важных финансовых инструментов, одним из которых является показатель фондоотдачи.

Фондоотдача основных фондов: понятие и значение

В сущности, фондоотдача – это значение, показывающее величину дохода, приходящуюся на 1 рубль стоимости ОС, прямо или косвенно участвующих в процессе выпуска продукции или оказания услуг. Этот показатель участвует в анализе общей эффективности компании, а также применяется для оценки продуктивности использования ОС в производстве.

Как правило, рассматривают фондоотдачу в динамике, сравнивая несколько временных промежутков. Это дает возможность экономисту констатировать полноту вовлечения основных фондов в рабочий процесс, выявлять неиспользуемые объекты, реализация которых лишь улучшит состояние компании, либо контролировать процессы ввода новых мощностей. Анализ фондоотдачи выявляет «узкие» места инвестирования и помогает определять эффективную стратегию будущих вложений в основные фонды.

Нормативных значений показателя не установлено, но его снижение к прошлым анализируемым периодам – тенденция негативная, свидетельствующая об уменьшении финансовой устойчивости фирмы в целом и падения эффективности использования ОС в частности. Каждая отрасль определяет свои среднеотраслевые уровни допустимых значений фондоотдачи и превышение их показателем отдельной компании свидетельствует о повышении конкурентоспособности, а снижение становится индикатором ее уменьшения, хотя привести к временному падению фондоотдачи может и внедрение новых мощностей или реконструкция уже имеющихся.

Фондоотдача: формула расчета по балансу

Для расчета показателя необходимы ключевые отчетные значения – сумма полученного дохода (чаще выручка , поскольку она отражает итоги продаж, иногда – прибыль) и стоимость ОС (чаще полная стоимость, но при различных аналитических действиях наличии, простаивающих инфраструктурных объектах или больших объемах незавершенных работ – только непосредственно используемых). Отчленение участвующих в рабочем процессе фондов дает возможность определить производственную фондоотдачу, значение которой необходимо для базового анализа эффективности производства.

Таким образом, рассчитывая фондоотдачу, используют показатели стоимости ОС по бухгалтерскому балансу (строка 1150 баланса) и выручки по отчету о финрезультатах (строка 2110 ОФР).

Фондоотдача - формула по балансу:

Ф о = стр. 2110 / стр. 1150

Для получения более точного результата эксперты рекомендуют использовать показатель стоимости ОС не на конец отчетного периода, а среднее значение, например, среднегодовую стоимость, которая рассчитывается делением на 2 суммы ОС на начало и конец года.

Фондорентабельность, фондоотдача и фондоемкость

Еще одним важным показателем рационального использования активов в компании является фондорентабельность, т. е. отношение балансовой прибыли к среднегодовой стоимости ОС, показывающий объем прибыли, приходящейся на 1 руб. стоимости внеоборотных активов. Рассчитывают фондорентабельность по формуле:

Ф р = стр. 2400 ОФР / ((стр.1100 баланса на начало года + стр. 1100 баланса на конец года)/2).

В экономическом анализе существует и обратный фондоотдаче показатель – фондоемкость. Он показывает стоимость ОС, приходящуюся на 1 руб. произведенного продукта. Уменьшение значения фондоемкости – позитивная тенденция в развитии компании, свидетельствующая о рациональном использовании производственных фондов. Формула расчета фондоемкости – это отношение стоимости ОС к полученному доходу, т.е. является обратной к формуле фондоотдачи:

Ф е = стр. 1150 / стр. 2110.

Расчет фондоотдачи предприятия на примере

Рассчитаем показатель фондоотдачи на основании данных отчетности компании:

Среднегодовая стоимость ОС:

За 2016 – 1387 т.р. ((1236 + 1538) / 2);

За 2017 – 1494 т.р. ((1538 + 1450) / 2);

За 2018 – 1376 т.р. ((1450 + 1302) / 2).

Фондоотдача основных средств:

В 2016 – 2,60 руб. (3600 / 1387);

В 2017 – 2,54 руб. (3800 / 1494);

В 2018 – 3,05 руб. (4200 / 1376).

на 1 руб. ОС компании получен доход в 2016 году 2,60 руб., в 2017 – 2,54 руб., в 2018 – 3,05 руб. Колебания показателя фондоотдачи – снижение в 2017 году и увеличение в 2018 по сравнению с 2016 годом может говорить о внедрении нового оборудования или реконструкции оборудования, находящегося в эксплуатации. Об этом свидетельствует увеличение стоимости ОС и некоторое снижение отдачи фондов (до 2,54 руб.). Увеличение показателя до 3,05 руб. в 2018 указывает на повышение объемов выпуска, производительности труда или рациональное использование ОС (в комплексе факторов или по отдельности).

Когда в компании имеются неиспользуемые в производстве, но необходимые в социальном плане объекты инфраструктуры, экономисту придется рассчитать фондоотдачу за минусом стоимости этих ОС, чтобы определить фондоотдачу ОС, используемых при выпуске товаров.

Дополним предыдущий расчет данными: среднегодовая стоимость неиспользуемых ОС в 2016 – 320 т. р., в 2017 – 302 т.р., в 2018 – 284 т.р.

Производственная фондоотдача будет составлять:

В 2016 – 3,37 руб. (3600 / (1387 – 320));

В 2017 – 3,19 руб. (3800 / (1494 – 302));

В 2018 – 3,85 руб. (4200 / (1376 – 284)).

Тенденция снижения показателя производственной фондоотдачи в 2017 году и увеличения в 2018 сохраняется, но размер дохода на рубль стоимости ОС увеличился. Этот показатель отражает доход от ОС, непосредственно участвующих в производстве.

В статье мы рассмотрим показатель фондоотдачи основных производственных фондов, а также формулу расчета для инвестиционного проекта.

Фондоотдача. Определение

Фондоотдача (англ . Fixed assets turnover ratio ) – это финансовый показатель, который показывает интенсивность и результативность использования основных средств. Коэффициент фондоотдачи используется для анализа финансового состояния предприятия и показывает эффективность управления фондами предприятия при анализе его динамики.

Формула расчета коэффициента фондоотдачи основных фондов

Коэффициент фондоотдачи показывает – сколько было продано (произведено) продукции на единицу производственных фондов. Формула расчета имеет следующий вид:

Для оценки эффективности управления производственными фондами компании используются такие показатели: , .

Нормативное значение

Коэффициент фондоотдачи не имеет единого нормативного значения. Для каждого предприятия определяются свои допустимые уровни оборачиваемости производственных фондов. Анализ фондоотдачи проводится в динамике за несколько лет, что позволяет оценить характер тенденции.

| Динамика коэффициента фондоотдачи | Финансовое состояние предприятия |

| К фонд ↘ | Снижение финансовой устойчивости предприятия и эффективности использования производственных фондов и мощностей. |

| К фонд ↗ | Рост финансовой устойчивости за счет повышение эффективности и результативности использования производственных фондов. |

| К фонд ≥ К * фонд | Превышение показателя над среднеотраслевыми значениями коэффициента показывают рост конкурентоспособности предприятия. |

| К фонд < К * фонд | Фондоотдача предприятия ниже среднеотраслевых значений коэффициента. Это является индикатором снижения конкурентоспособности предприятия. |

Пример расчета фондоотдачи

Факторный анализ фондоотдачи

Для определения силы влияния различных экономических факторов на уровень фондоотдачи на практике применяют факторный анализ. Рассмотрим двухфакторную, четырехфакторную и семифакторную модель фондоотдачи.

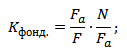

Двухфакторная модель фондоотдачи

Двухфакторная модель показывает, как на величину коэффициента фондоотдачи влияет структура производственных фондов.

где:

где:

F a – активная часть основных производственных фондов;

N – объем выпускаемой и реализуемой продукции предприятия;

F – основные производственные фонды.

Семифакторная модель фондоотдачи

Модель позволяет сделать оценку степени взаимодействия между уровнем фондоотдачи предприятия и семи факторов: структуры основных производственных фондов, структуры машин и оборудования в активных фондах, сменностью работы станков и оборудования, средней стоимостью единицы оборудования, продолжительность машино-смены, эффективность работы оборудования. Формула имеет следующий вид:

F маш – средняя стоимость действующих машин и станков;

Т

см – количество смен работы машин;

с – средняя стоимость оборудования;

Q

д – количество станков и машин;

I – длительность рассматриваемого периода;

Т ч – количество отработанных часов машинами и станками.

Четырехфакторная модель фондоотдачи

Данная модель позволяет определить характер взаимодействия между уровнем фондоотдачи предприятия и уровнем специализации, коэффициентом средней мощности предприятия, структуры основных производственных фондов и оборачиваемости активной части производственных фондов.

где:

N oc – основная продукция компании;

W – среднегодовая мощность предприятия.

Управление фондоотдачей предприятия

Управление фондоотдачей происходит на основе управления выручкой и размером основных производственных фондов предприятия. Повышение фондоотдачи предприятие может быть на основе следующих факторов:

- Увеличить производительность труда и оборудования.

- Увеличить загрузку оборудования.

- Произвести автоматизацию производства.

- Внедрить новые технологии и инновации в производство и выпуск продукции.

- Развивать дистрибьюторскую сеть покупателей.

- Повышать качество и конкурентоспособность продукции.

Бухгалтерский учет, анализ и аудит / Комплексный экономический анализ хозяйственной деятельности / 4.2 анализ интенсивности и эффективности использования основных производственных фондов

Для обобщающей характеристики эффективности и интенсивности использования основных производственных фондов (ОПФ) используются следующие показатели:

· фондоотдача ОПФ

где ВП – стоимость выпущенной продукции.

Показатель фондоотдачи показывает, сколько продукции получено с каждого рубля, вложенного в основные производственные фонды и применяется при анализе экономической эффективности использования действующих фондов;

· фондоотдача активной части ОПФ

![]() ,

,

где ОПФакт – среднегодовая стоимости активной части основных средств;

· фондоемкость

Показатель фондоемкости характеризует величину затрат стоимости основных производственных фондов для получения необходимого количества продукции;

· относительная экономия ОПФ

где , – соответственно среднегодовая стоимость основных производственных фондов в базисном и отчетном годах; IВП –индекс объема производства продукции.

Наряду с обобщающим показателем эффективность использования отдельных машин и оборудования может быть выражена, например, следующими показателями:

1) среднесуточным объемом стали с 1 м2 площади пода печи (в металлургии);

2) производительностью цементных вращающихся печей (в цементной промышленности);

3) выработкой пряжи на 1 000 веретен (в хлопчатобумажной промышленности);

4) производительностью грузовых автомобилей на одну среднесписочную автомобиле-тонну (на транспорте).

В процессе анализа эффективности использования основных производственных фондов изучаются динамика перечисленных показателей, выполнение плана по их уровню, проводятся межхозяйственные сравнения. После этого изучают факторы изменения величины фондорентабельности и фондоотдачи.

Наиболее обобщающим показателем эффективности использования основных фондов является фондорентабельность, которая определяется по формуле:

где ПР – прибыль от реализации продукции

Уровень фондорентабельности зависит от фондоотдачи и рентабельности продукции.

Взаимосвязь этих показателей можно представить следующим образом:

![]() ;

;

Чтобы определить, как изменилась фондорентабельность за счет фондоотдачи и рентабельности продукции используют, например, способ абсолютных разниц.

Определяем изменение фондорентабельности за счет:

· фондоотдачи основных производственных фондов

![]() ;

;

· рентабельности продукции

![]() .

.

Факторами первого уровня, влияющими на фондоотдачу ОПФ, являются изменение доли активной части фондов в общей сумме ОПФ, удельного веса действующего оборудования в активной части фондов и фондоотдачи действующего оборудования:

Влияние перечисленных факторов на изменение фондоотдачи ОПФ проводят способом абсолютных разниц. Определяем изменение фондоотдачи за счет:

· удельного веса активной части ОПФ

· удельного веса действующего оборудования в активной части фондов

· фондоотдачи действующего оборудования

Влияние данных факторов на объем производства продукции устанавливается умножением изменения фондоотдачи ОПФ за счет каждого фактора на фактические среднегодовые остатки ОПФ текущего периода.

Влияние данных факторов на объем производства продукции устанавливается умножением изменения фондоотдачи ОПФ за счет каждого фактора на фактические среднегодовые остатки ОПФ текущего периода.

На изменение уровня фондоотдачи также оказывают влияние ряд факторов, которые можно сгруппировать следующим образом (рис. 4.1).

Формула фондоотдачи

Для расчета фондоотдачи могут использоваться данные бухгалтерского баланса компании. Единицей измерения фондоотдачи являются рубли.

Формула фондоотдачи и коэффициент фондоотдачи показывают, сколько товара реализовано (выпущено) на единицу производственных фондов. Формула расчета имеет следующий вид:

Кф=Вп/ОСнг

где Кф – коэффициент фондоотдачи (руб.),

ОСнг – основные средства на начало года (среднегодовая стоимость в рублях),

Вп – выручка от продаж (руб.).

Показатель фондоотдачи – величина, обратная фондоемкости, поэтому ее можно найти по следующей формуле:

Кф=1/Фондоемкость

Коэффициент фондоотдачи не нормируется, для каждой компании руководство определяет собственные уровни допустимой оборачиваемости производственных фондов. Фондоотдачу необходимо анализировать за несколько лет в динамике для оценки характера тенденции.

Формула фондоотдачи по бухгалтерскому балансу

При расчете фондоотдачи нужно воспользоваться двумя формами бухгалтерского учета:

- Бухгалтерским балансом, именуемым формой №1;

- Отчетом о финансовых результатах (отчетом о прибылях и убытках), именуемым формой № 2.

Величина выручки берется из отчета о финансовых результатах, а стоимость основных фондов рассчитывается по данным бухгалтерского баланса. Формула фондоотдачи по бухгалтерскому балансу:

Ф = (стр. 2110/стр. 1150)*100%

гдеФ – фондоотдача (в процентах);

стр. 2110 – выручка из отчета о финансовых результатах (в рублях);

стр. 1150 – основные средства, рассчитанные по бухгалтерскому балансу (в рублях).

Для получения более точного результата определяется среднегодовая величина основных фондов путем сложения показателей строки 1150 бухгалтерского балансаначала и конца периода и деления их на 2.

При расчетах вместо выручки часто используется прибыль от продаж, при этом в формулу фондоотдачи вместо строки 2110 (ОФР) подставляется строка 2200 (ОФР).

Что показывает формула фондоотдачи

Фондоотдача является базовым показателем оборачиваемости, отражая эффективность деятельности компании и фактический (потенциальный) объем денежных средств в ответ на вложения финансов.

Проще говоря, фондоотдача отражает, сколько рублей дохода будет приходиться на каждый рубль стоимости основных фондов.

Большинство предприятий рассматривают показатель фондоотдачи в динамике, проводя расчет за несколько периодов. Это дает возможность с более высокой точностью оценить картину результативности. Если стоимость основных фондов резко увеличивается (например, запускается новый цех), то показатель фондоотдачи может резко уменьшиться.

Тема 5. АНАЛИЗ ИСПОЛЬЗОВАНИЯ ОСНОВНЫХ ПРОИЗВОДСТВЕННЫХ ФОНДОВ

При оценке эффективности управленияфондами производства требуется использование такими показателями:

- Фондоотдача,

- ресурсоемкость,

- ресурсоотдача,

- материалоемкость.

В целом, увеличение количества основных фондов в динамике приводит к росту фондоотдачи, что показывает рост интенсивности использования основных фондов.

Управление фондоотдачей

Управлять фондоотдачей можно на основе управления размерами основных фондов производства и выручкой компании.

Увеличение фондоотдачи достигается путем проведения следующих мероприятий:

- Увеличение производительности труда и оборудования,

- Проведение автоматизации производства;

- Увеличение загрузки оборудования;

- Развитие дистрибьюторской сети;

- Повышение качества и конкурентоспособности товара;

- Внедрение в производственный процесс новых технологий и инноваций.

Примеры решения задач

F – изменение фондоотдачи за анализируемый период, руб

Фондоотдача активной части основных средств показывает объем реализованной продукции на один рубль среднегодовой стоимости активной части основных средств; рассчитывается по следующей формуле:

fакт = Np/ Fакт,ср, (55)

где fакт — фондоотдача активной части основных средств, руб.;

Fакт,ср — среднегодовая стоимость активной части основных средств, тыс. руб.

Среднегодовая стоимость активной части основных средств рассчитывается по формуле:

Fакт,ср = (Fакт,нач + Fакт,кон) / 2, (56)

где Fакт,нач , Fакт,нач — первоначальная стоимость активной части основных средств соответственно на начало и конец года, тыс. руб.;

Фондорентабельность (рентабельность основных средств) определяется по следующей формуле:

Rос= Рp/ Fср, (57)

где Rос — фондорентабельность (рентабельность основных средств);

Рp — прибыль от продаж, тыс. руб.

Данное «Прибыль от продаж» берется из формы № 2 «Отчет о финансовых результатах».

Аналогично рассчитывается фондорентабельность активной части основных средств (рентабельность активной части основных средств):

R акт, ос= Рp/ Fакт, ср, (58)

где Rакт,ос — фондорентабельность активной части основных средств (рентабельность активной части основных средств);

Рентабельность продаж рассчитывается по формуле:

Rпр= Рp/ Np , (59)

где Rпр — рентабельность продаж.

Значения фондоотдачи рассчитываются по формулам (51) и (52):

Fср2012 г. = (134975 + 152386) / 2 = 143680,5 (тыс. руб.)

Fср2013 г. = (152386 + 171653) / 2 = 162019,5 (тыс. руб.)

f 2012 г. = 813819 / 143680,5 = 5,66 (руб.)

f 2013 г. = 619340 / 162019,5 = 3,82 (руб.)

Относительная экономия (относительный перерасход) основных средств определяется по формуле (53):

F = 162019,5 – 143680,5 * 619340 /813819 = 52674,46 (тыс. руб.)

Имеет место относительный перерасход основных средств, поскольку результат расчета положительный.

Прирост (снижение) объема продукции в результате изменения уровня фондоотдачи основных средств определяется формуле (54):

N = (3,82 – 5,66) * 162019,5 = — 298115,88 (тыс. руб.)

Имеет место снижение объема продукции, поскольку уровень фондоотдачи основных средств уменьшился.

Значения фондоотдачи активной части основных средств рассчитываются по формулам (55) и (56):

Fср акт2012 г. = (71717 + 89128) / 2 = 80422,5 (тыс. руб.)

Fсракт2013 г. = (89128 + 106007) / 2 = 97567,5 (тыс. руб.)

f акт 2012 г. = 813819 / 80422,5 = 10,12 (руб.)

f акт 2013 г. = 619340 / 97567,5 = 6,35 (руб.)

Фондорентабельность (рентабельность основных средств) определяется по формуле (57):

Rос, 2012 г = 92896 / 143680,5 = 0,6465

Rос, 2013 г = 48741 / 162019,5 = 0,3008

Фондорентабельность активной части (рентабельность активной части основных средств) определяется по формуле (58):

R акт, ос, 2012 г = 92896 / 80422,5 = 1,1551

R акт, ос, 2013 г= 48741 / 97567,5 = 0,4996

Рентабельность продаж рассчитывается по формуле (59):

Rпр, 2012 г = 92896 / 813819 = 0,1141

Rпр, 2013 г = 48741 / 619340 = 0,0787

Рассчитанные показатели интенсивности и эффективности использования основных средств анализируемого предприятия представлены в табл. 10.

Таблица 10

Анализ эффективности использования основных средств предприятия

| № п/п | Показатели | 2012 г. | 2013 г. | Абсолютн. отклон. | Темп измен.,% |

| 1. | Среднегодовая стоимость основных средств, тыс. руб. | 143680,5 | 162019,5 | 112,76 | |

| 2. | Среднегодовая стоимость активной части основных средств, тыс. руб. | 80422,5 | 97567,5 | 121,32 | |

| 3. | Выручка, тыс. руб. | -194479 | 76,10 | ||

| 4. | Прибыль от продажи, тыс. руб. | -44155 | 52,47 | ||

| 5. | Фондоотдача, руб. | 5,66 | 3,82 | -1,84 | 67,49 |

| 6. | Фондоотдача активной части основных средств, руб. | 10,12 | 6,35 | -3,77 | 62,75 |

| 7. | Фондорентабельность, % | 64,65 | 30,08 | -34,57 | 46,53 |

| Фондорентабельность активной части основных средств, % | 115,51 | 49,96 | -65,55 | 43,25 | |

| 9. | Рентабельность продаж, % | 11,41 | 7,87 | -3,54 | 68,97 |

| 10. | Относительный перерасход основных средств в результате снижения фондоотдачи, тыс. руб. | — | 52674,46 | — | — |

| 11. | То же в % к стоимости основных средств отчетного года | — | 32,51 | — | — |

| 12. | Снижение продукции за счет снижения фондоотдачи, тыс. руб. | — | -298115,88 | — | — |

| 13. | То же в % к общему уменьшению объема реализации | — | 153,29 | — | — |

Анализ данных табл. 10 показывает, что за анализируемый период:

— фондоотдача уменьшилась на 1,84 руб. на каждый рубль среднегодовой стоимости основных средств или на 32,51%;

— за счет снижения фондоотдачи объем реализованной продукции уменьшился на 298115,88 тыс. руб., что составляет 153,29% общего снижения объема реализованной продукции;

— за счет снижения фондоотдачи имеет место относительный перерасход основных средств сумму 52674,46 тыс. руб., что составляет 32,51% их фактической стоимости в 2013 году;

— в отличие от роста среднегодовой стоимости основных средств выручка и прибыль от продажи снизились соответственно на 23,90% и 47,53%, что рассматривается как отрицательная тенденция, свидетельствующая о неэффективности использования основных средств;

— темпы снижения прибыли от продажи превышают темпы снижения выручки, что свидетельствует о снижении рентабельной продукции в составе продукции;

— в результате имеет место снижение фондорентабельности на 53,47%, фондорентабельности активной части основных средств на 56,75% и снижение рентабельности продаж на 31,03%;

— фондоотдача активной части основных средств уменьшилась на 3,77 руб. на каждый рубль стоимости основных средств или на 37,25%; однако темпы ее снижения и темпы снижения фондорентабельности активной части основных средств превышают темпы снижения соответствующих показателей для основных средств предприятия в целом.

Похожая информация:

- B) Изменение объема продукции, в том числе за счет отдельных факторов

- В) абсолютное изменение средней цены товара А, в том числе за счет отдельных факторов

- Валовая прибыль за анализируемый период также снизилась на 202 тыс.руб., что следует рассматривать как отрицательный момент

- Водораств вит ПиО. Виды, сод-е, значение в пит. Изменение колва в пр-се перераб

- Вопрос: Как быть с практическими соображениями, например, с финансовым давлением? Как в этом помогает изменение контекста?

- г) Изменение параметров шкалы

- Гл. XIV.

Как рассчитать фондоотдачу основных средств по балансу предприятия

Валентин и его последователи заимствовали начала своего учения, только с изменением названий, у язычников

- Государственные границы и способы их установления. Изменение государственных границ. Территориальные споры

- Действие 2. Изменение макета или стиля диаграммы

- Изменение (расторжение) договора по соглашению сторон

- Изменение базовой диаграммы в соответствии с потребностями

Поиск на сайте:

Определение

Фондоотдача - это финансовый коэффициент, характеризующий эффективность использования основных средств организации. Фондоотдача показывает, сколько выручки приходится на единицу стоимости основных средств.

Следует отменить, что сам по себе показатель фондоотдачи не говорит об эффективности использования производственных фондов, а лишь показывает, как соотносится объем полученной от реализации продукции (т.е. выручки) со стоимостью имеющихся у организации средств труда. Сделать выводи именно об эффективности использования производственных фондов можно, сравнивая показатель фондоотдачи в динамике за ряд лет, либо сравнивая его с таким же показателем для других, аналогичных предприятий той же отрасли.

Формула (расчет)

Показатель фондоотдачи рассчитывают по следующие формуле:

Фондоотдача = Выручка / Основные средства

Для более точного расчета показатель стоимости основных средств следует брать не на конец периода, а как среднее арифметическое за период, за который взята выручка (т.е. сумма стоимости основных средств на начало периода и конец периода, деленная на 2).

В некоторых источниках рекомендуют использовать первоначальную стоимость основных средств. Однако в бухгалтерской отчетности (Балансе) указывается остаточная стоимость основных средств, поэтому чаще в расчетах используют именно эту оценку.

По своей сути показатель фондоотдачи можно отнести к показателям оборачиваемости (наряду с оборачиваемостью запасов, дебиторской задолженности и прочих активов). Показатели оборачиваемости (коэффициент) всегда рассчитываются отношением выручки к тем или иным активам или обязательствам.

Нормальное значение

Коэффициент фондоотдачи не имеет общепринятого нормального значения.

Формула фондоотдачи по балансу

Это объясняется тем, что показатель сильно зависит от отраслевых особенностей. Например, в фондоемких производствах доля основных средств в активах предприятия велика, поэтому коэффициент будет ниже. Если рассматривать показатель фондоотдачи в динамике, то рост коэффициента говорит о повышении интенсивности (эффективности) использования оборудования.

Соответственно, чтобы повысить фондоотдачу нужно либо увеличить выручки при использовании уже имеющегося оборудования (повысить эффективность его использования, производить продукцию с большей добавленной стоимостью, увеличить время использования оборудования - количество смен, использовать более современное и производительное оборудование), либо избавиться от ненужного оборудования, снизив таким образом его стоимость в знаменателе коэффициента.

Увеличение фондоёмкости говорит о неэффективном использовании основных фондов.

Рентабельность ОФ (фондорентабельность) – показывает, сколько прибыли предприятиеполучило с каждого рубля использованных основных фондов.

fp –фондорентабельность,

Р – прибыль

Фондовооруженность – характеризует количество основных производственных фондов в денежном выражении приходящееся на одного работающего.

Задание:

По данным таблицы рассчитать фондоотдачу, фондоёмкость, фондорентабельность и фондовооруженность за отчетный и прошлый периоды и сделать выводы об эффективности использования основных фондов в отчетном периоде по сравнению с прошлым периодом.

Вывод:

По сравнению с прошлым периодом в отчетном произошло снижение фондоотдачи (с 4,86 до 4,60 руб.), фондовооруженности (с 350 до 313 руб.), фондорентабельности (с 0,129 до 0,125 руб.), рост фондоемкости (с 0,21 до 0,22 руб.). Это указывает на снижение эффективности использования основных фондов в отчетном периоде по сравнению с прошлым.

2. Частные показатели – характеризуют использование основных производственных фондов во времени, по производительности.

Из числа других показателей эффективности использования основных фондов в практике работы предприятий наиболее часто применяются коэффициент сменности и коэффициент загрузки оборудования. Первый определяется отношением числа отработанных машиносмен к общему числу установленного оборудования. Достигнутый уровень использования возможной производительности технологического оборудования измеряется коэффициентом интенсивности использования станочного парка , который определяется отношением фактического объема выпущенной продукции к установленной производственной мощности оборудования. На основе показателя сменности работы оборудования рассчитывается и коэффициент использования сменного режима времени работы оборудования . Он определяется делением достигнутого в данном периоде коэффициента сменности работы оборудования на установленную на данном предприятии (в цехе) продолжительность смены. Помимо внутрисменных и целодневных простоев важно знать, насколько эффективно используется оборудование в часы его фактической загрузки. Эта задача решается с помощью вычисления показателей интенсивного использования основных фондов, отражающих уровень их использования по мощности (производительности). Важнейшим из них является коэффициент интенсивного использования оборудования .Коэффициент интенсивного использования оборудования определяется отношением фактической производительности основного технологического оборудования к его нормативной производительности, т.е. прогрессивной технически обоснованной производительности. Кинт =Вф/Вн, гдеВф — фактическая выработка оборудованием продукции в единицу времени;Вн — технически обоснованная выработка оборудованием продукции в единицу времени (определяется на основе паспортных данных оборудования).К третьей группе показателей использования основных фондов относятся коэффициент интегрального использования оборудования , коэффициент использования производственной мощности .Коэффициент интегрального использования оборудования определяется как произведение коэффициента интенсивного и экстенсивного использования оборудования и комплексно характеризует эксплуатацию его по времени и производительности (мощности). Значение этого показателя всегда ниже значений двух предыдущих, так как он учитывает одновременно недостатки и экстенсивного и интенсивного использования оборудования.

Улучшение использования основных средств отражается на финансовых результатах работы предприятия за счет: увеличения выпуска продукции; снижения налога на имущество и увеличение чистой прибыли.

Улучшение использования основных средств на предприятии можно достигнуть путем:

· Освобождения предприятия от излишнего оборудования, машин и других основных средств или сдачи их в аренду;

· Своевременно и качественного проведения планово-предупредительных и капитальных ремонтов;

· Приобретения высококачественных основных средств;

· Повышения уровня квалификации обслуживающего персонала;

· Своевременного обновления, особенно активной части, основных средств с целью не допущения чрезмерного морального и физического износа;

· Повышение коэффициента сменности работы предприятия, если в этом имеется экономическая целесообразность;

· Улучшение качества подготовки сырья и материалов к процессу производства;

· Повышение уровня механизации и автоматизации производства;

· Обеспечение там, где это экономически целесообразно, централизация ремонтных служб;

· Повышение уровня концентрации, специализации и комбинирования производства;

· Внедрения новой техники и прогрессивных технологий (малоотходной, безотходной, энергосберегающей и топливосберегающей);

· Совершенствование организации производства и труда с целью сокращения потерь рабочего времени и простоя в работе машин и оборудования.

Пути улучшения использования основных средств зависят от конкретных условий, сложившихся на предприятии за тот или иной период времени.

- Оборотные средства организации

Важной частью имуществапредприятия являются его оборотные средства.

Для обеспечения бесперебойного процесса производства наряду с основными производственными фондами необходимы предметы труда, материальные ресурсы. Предметы труда вместе со средствами труда участвуют в создании продукта труда, его потребительной стоимости.

Наличие у предприятия достаточных оборотных средств оптимальной структуры — необходимая предпосылка для его нормального функционирования в условиях рыночной экономики. Поэтому на предприятии должно проводиться нормирование оборотных средств, чьей задачей является создание условий, обеспечивающих бесперебойность производственно-хозяйственной деятельности фирмы.

Важно также уметь правильно управлять оборотными средствами, разрабатывать и внедрять мероприятия, способствующие снижению материалоемкости продукции и ускорению оборачиваемости оборотных средств. В результате ускорения оборачиваемости оборотных средств происходит их высвобождение, что дает целый ряд положительных эффектов.

Предприятие в случае эффективного управления своими и чужими оборотными средствами может добиться рационального экономического положения, сбалансированного по ликвидности и доходности.

Повышение — фондоотдача

Cтраница 1

Повышение фондоотдачи возможно на основе интенсивного использования фондов, прогрессивных технологий, роста производительности труда. В настоящее время наблюдается снижение фондоотдачи, что свидетельствует о плохом состоянии материально-технической базы производства. Рост фондоемкости и фондовооруженности не всегда отражает положительные сдвиги в структуре и состоянии основных фондов. Он может быть результатом снижения производительности труда и наличия неустановленного оборудования.

Повышение фондоотдачи возможно на основе интенсивного использования фондов, прогрессивных технологий, роста производительности труда. В настоящее время наблюдается снижение фондоотдачи, что свидетельствует о плохом состоянии материально-технической базы отраслей. Рост фондоемкости и фондовооруженности не всегда отражает положительные сдвиги в структуре и состоянии основных средств. Он может быть результатом снижения производительности труда, неустановленного оборудования.

Повышение фондоотдачи в народном хозяйстве при современных масштабах экономики приобретает все большее значение. Предстоит стабилизировать фондоотдачу в первой половине 90 — х годов, а в последующем обеспечить ее рост путем более полного использования машин и оборудования, повышения коэффициента сменности, сокращения сроков освоения новых мощностей, дальнейшей интенсификации производственных процессов.

Повышение фондоотдачи способствует увеличению балансовой прибыли и росту общей рентабельности производства в результате экономии условно-постоянных расходов (расходы на отопление и освещение помещений, содержание оборудования, заработная плата цехового управленческого персонала, административно-хозяйственные и др.) и амортизационных отчислений. При увеличении подачи воды на предприятие за счет повышения фондоотдачи абсолютные условно-постоянные расходы и амортизационные отчисления, как правило, не изменяются или увеличиваются незначительно, вследствие чего сумма этих затрат на 1 м3 подаваемой воды уменьшается по сравнению с базисным периодом.

Повышение фондоотдачи обеспечивает экономию капитальных вложений.

Повышение фондоотдачи приводит при прочих равных условиях к снижению суммы амортизационных отчислений, приходящейся на рубль готовой продукции, или амортизациоемкости, и соответственно способствует повышению доли прибыли в цене товара.

2.2 Анализ эффективности использования основных средств

Повышение фондоотдачи имеет большое народнохозяйственное значение.

Повышение фондоотдачи основного оборудования достигается за счет использования производственных фондов в строгом соответствии с их назначением. Оно выражается в годовом приросте свободного остатка прибыли, полученной за счет экономии денежных средств, предназначенных для амортизационных платежей. Суммарный эффект от внедрения и функционирования комплексных систем, проявляющийся в улучшении перечисленных выше показателей, можно проиллюстриро-ватв-следующими фактами.

Повышению фондоотдачи способствуют: 1) механизация и автоматизация производства, использование прогрессивной технологии; 2) увеличение времени работы оборудования; 3) повышение интенсивности работы оборудования путем применения современных методов организации и управления производством, использования прогрессивных видов сырья и материалов, повышения квалификации персонала; 4) увеличение удельного веса активной части основных фондов; 5) увеличение доли действующего оборудования.

Для повышения фондоотдачи необходимо как совершенствование применяемого оборудования, так и улучшение использования ОПФ. Совершенствование применяемого оборудования может быть осуществлено путем замены или модернизации морально устаревшего оборудования.

Для повышения фондоотдачи необходимо, чтобы темпы роста производительности труда опережали темпы роста его фондовооруженности.

Пути повышения фондоотдачи разнообразны. Во многом ее уровень зависит уже от качества проекта предприятия. Ошибки, излишества, заложенные в проект или конструкцию, отрицательно сказываются на фондоотдаче. Очень многое зависит от строителей, от того, в какие сроки и с какими затратами сооружен тот или иной объект. Директивы XXIV съезда КПСС решительно требуют повысить эффективность капитальных вложений, обеспечить наиболее рациональное использование материальных и финансовых ресурсов, выделяемых на строительство, с тем чтобы получить максимальный прирост производства продукции на каждый рубль вложенных средств.

Возможности повышения фондоотдачи имеются на всех предприятиях. Некоторые из них, как говорится, лежат на поверхности:, видны каждому, кто посмотрит на производство хозяйским глазом. Например, изменения в производстве часто приводят к тому, что некоторые машины, инструменты, приборы оказываются ненужными данному предприятию.

Задачи повышения фондоотдачи требуют более глубокого анализа затрат, связанных с содержанием оборудования и других основных фондов и зависящих как от их величины и структуры, так и от степени использования.

Страницы: 1 2 3 4

Имеют огромное значение для эффективного функционирования предприятия. Повышение качества их использования способно решить множество проблем, связанных с производством. Причем влияют они как на отдельно взятую компанию, так и на отрасль и, в конечном итоге, на экономику всей страны. Эффективное применение основных средств позволяет увеличивать объемы выпускаемой продукции, снижать себестоимость производства, повышая А это напрямую влияет на увеличение рентабельности капитала, прибыльности и в итоге - на рост уровня жизни общества в целом. Для достижения этих целей важно регулярно анализировать степень использования предприятием применяя для этого различные обобщающие коэффициенты. Одним из важнейших в данном случае является фондоотдача. Показывает она уровень оборачиваемости основных средств и позволяет определять, насколько эффективно они используются в производстве. Именно об этом показателе мы и поговорим в статье.

Фондоотдача: определение и значение

Как уже было сказано, данный коэффициент характеризует уровень использования имеющегося капитала на предприятии, в отрасли и экономике в целом. Определяется он на основе двух величин - выпущенной товарной или и стоимости основных фондов производства.

Фондоотдача показывает, какой объем продукции приходится на единицу основных средств, и в зависимости от этого определяется степень их использования или эффективность. Причем величина произведенного товара может иметь как натуральное, так и денежное выражение (объем или стоимость). А сам показатель фондоотдачи может быть рассчитан и для всех фондов, и только для их части.

Расчет фондоотдачи: формула

На разных уровнях экономики может быть рассчитан показатель фондоотдачи. Показывает он при этом одно и то же, а именно - эффективность производства в отношении применения капитала, но в различных масштабах. На уровне предприятия для расчета данного коэффициента берется годовой объем продукции, им произведенной. На отраслевом уровне используется валовая или валовый выпуск, а в масштабах экономики страны - величина валового внутреннего продукта.

Фондоотдача основных средств показывает объем или стоимость этого продукта, приходящегося на их единицу (рубль). Рассчитывается коэффициент по следующей формуле:

Как правило, берется среднегодовая стоимость капитала, однако ряд авторов склоняется к другому мнению относительно данного показателя. Так, нередко в формуле используется стоимость приобретения этих средств (первичная) или величина, определенная таким образом:

(фонды на начало периода + фонды на конец периода) / 2.

В любом случае, смысл расчета от этого не меняется. Фондоотдача показывает отношение выпущенной продукции к средствам, в нее вложенным.

Фондоотдача и фондоемкость

Обратным рассмотренному нами показателю является коэффициент фондоемкости. Можно сказать, это две стороны медали. Что показывает фондоотдача и фондоемкость владельцу предприятия? Если первая говорит о степени применения основных фондов, то вторая - о потребности в них. Фондоемкость иллюстрирует величину основных средств, приходящихся на рубль произведенного продукта. Она определяется по формуле:

1 / фондоотдача или стоимость основных фондов / выпуск продукции.

Рассчитав этот коэффициент, владелец предприятия получает информацию о том, сколько финансовых средств нужно вложить в основные фонды, чтобы получить требуемый объем продукции. Если фондоемкость снижается, то это говорит об экономии труда.

Оба показателя характеризуют эффективность использования действующего капитала. Если она повышается, то растет и фондоотдача, а фондоемкость, наоборот, снижается. Это благоприятная тенденция? и каждое предприятие, так или иначе, стремится к ней.

Факторы, влияющие на фондоотдачу

Фондоотдача показывает, насколько успешно функционирует предприятие. На это влияет множество самых разнообразных причин, в том числе и тех, что находятся вне процесса производства. Давайте посмотрим, что способствует повышению фондоотдачи:

- техническое перевооружение, модернизация и реконструкция;

- лучшее использование мощностей и времени работы;

- уменьшение стоимости единицы мощности на предприятии;

- изменение структуры фондов (рост соотношения между производственными и непроизводственными средствами);

- лучшее освоение рабочих мощностей;

- рыночные и прочие факторы.

Кроме того, следует учитывать и повышение качества продукции. При прочих неизменных условиях она также способствует более эффективному использованию капитала, росту фондоотдачи и, следовательно, прибыльности.

Заключение

Для эффективной работы на каждом предприятии должны регулярно рассчитываться и анализироваться такие коэффициенты, как фондоемкость и фондоотдача. Показывает такой анализ немало, ведь он позволяет оценить степень использования предприятием своих основных фондов и определить потребность в них для достижения тех или иных целей производства.

Для производственных предприятий наиболее важным фактором при анализе финансово-экономической деятельности является оценка отдачи вложенных инвестиций. Основные фонды организации являются внеоборотными активами, т. е. средства, вложенные в их покупку, будут возвращаться поэтапно, в течение нескольких циклов производства. Соответственно, чем они эффективнее используются, тем быстрее предприятие возвращает вложенные собственные или заемные финансовые ресурсы. Учредители, кредитные организации, собственники при оценке деятельности предприятия рассматривают показатели, характеризующие основные фонды. К ним относят фондоотдачу, фондорентабельность, фондовооруженность и фондоемкость.

Характеристика коэффициента фондоотдачи

Для расчета коэффициента «фондоотдача» формула применяется единая, расчетные значения математических составляющих могут корректироваться в зависимости от целей расчета показателя. Основным правилом для корректного анализа окупаемости инвестиций является отслеживание динамики полученного значения. Для сравнения может применяться базисная величина, взятая за единый положительный уровень для конкретного предприятия, или сопоставляются показатели текущего календарного периода с предыдущим. Также обязательным условием объективности полученного коэффициента являются применяемые при расчете единицы измерения; они не должны меняться в сопоставляемых периодах (чаще всего это тысяча руб.). Порядок расчета показателя «фондоотдача» - формула вычисления данного коэффициента - подразумевает, что он относится к значениям, характеризующим оборачиваемость внеоборотных активов. Аналогичным образом рассчитывается скорость возобновления, товарно-материальных ценностей, дебиторской задолженности, МБП, прочих видов активов, участвующих в производственном процессе.

Факторы, влияющие на фондоотдачу

На значение коэффициента, который обозначает уровень оборачиваемости ОПФ, оказывает существенное влияние ряд факторов:

- Объем продукции, реализованной в определенном периоде (в некоторых случаях учитывается показатель произведенной, выпущенной продукции).

- Производительность основной активной части оборудования.

- Уменьшение времени простоев, сокращенных рабочих смен, дней.

- Уровень технического совершенства оборудования и машин.

- Структура ОПФ.

- Уровень загруженности оборудования.

- Повышение производительности труда и внеоборотных активов.

Формула расчета фондоотдачи

Коэффициент рассчитывается как отношение выпущенной, произведенной (реализованной) продукции предприятия к стоимости ОПФ, в результате получается показатель, которой обозначает, сколько продукции произведено (продано) на единицу вложенных в ОФ средств. Давайте рассмотрим обобщенный расчет показателя «фондоотдача». Формула расчета имеет следующий вид: Фо = Впр/Соф, где Фо - общая фондоотдача; Впр - выпущенная продукция за выбранный период; Соф - стоимость основных производственных фондов. Данный вариант расчета применяется для получения обобщенного показателя, который необходимо рассчитывать по всем производственным подразделениям, в противном случае придется конкретизировать элементы числителя и знаменателя.

Корректировка знаменателя

Формула фондоотдачи в знаменателе содержит такое значение, как стоимость основных средств. Для получения корректного показателя значения числителя и знаменателя должны отражать фактические расчетные данные. Стоимость основных средств можно рассчитать следующим образом: ОСср = ОСн + ОСк/2, т. е. балансовая стоимость ОПФ на начало периода суммируется с данными на конец периода, затем полученное значение делится на 2 (для получения среднеарифметического показателя). Расширить и конкретизировать это число можно, включив в расчет стоимость приобретенных за период ОС, выбывших в результате реализации или полного износа. Так же показатель меняется в случае переоценки фондов. Многие аналитики предпочитают использовать значение остаточной стоимости ОС - его можно определить как разницу между балансовой ценой на определенный момент (счет 01 в балансе) и суммой амортизации ОС (балансовый счет 02), начисленной за весь период эксплуатации.

При учете структуры ОПФ в формулу для расчета фондоотдачи берутся только активные (участвующие в процессе производства) ОС, т. е. станки, машины, оборудование, в зависимости от специализации предприятия. Из общей стоимости отнимаются фонды предприятия, находящиеся на резервации, сданные в аренду, модернизируемые и не эксплуатируемые в течение анализируемого периода. В составе ОС необходимо учесть арендованные или находящиеся в лизинге единицы оборудования. Они могут отражаться на забалансовых счетах, поэтому их стоимость не попадает на 01 счет, что влияет на получение некорректных данных при анализе такого показателя, как фондоотдача. Формула, вернее ее знаменатель, должен быть увеличен на стоимость имущества, находящегося в лизинге.

Корректировка числителя

Объем продукции, выпущенной в анализируемом периоде, обязательно корректируется на сумму налогов, т. е. из общего объема проданного товара отнимается НДС и уплаченные суммы акцизов. Реализованная продукция в суммовом выражении индексируется на уровень инфляции для получения сопоставимых показателей. Возможно для расчета фондоотдачи применять средние договорные цены на реализованную продукцию.

Для расчета коэффициента фондоотдача (формула общего вида была рассмотрена выше) объем продукции, выпущенной за определенный период, можно структурировать по подразделениям, по видам товара. В этом случае показатели объема выпуска должны соотноситься со стоимостью ОС, занятых при производстве конкретного вида продукции.

Анализ показателя фондоотдачи

Коэффициент, полученный при расчете фондоотдачи, анализируется сопоставлением с аналогичными данными, полученными в других периодах, или с уровнем планового показателя. Динамика значений покажет увеличение или уменьшение эффективности эксплуатации ОПФ. Положительная динамика говорит о грамотном использовании основных фондов, что ведет к увеличению производства продукции, и, следовательно, продаж (в случае стабильного уровня спроса). Понижение расчетного уровня показателя фондоотдачи не всегда является отрицательным моментом деятельности предприятия. Поэтому рекомендуется тщательно взвесить все факторы, влияющие на его значение. Для роста фондоотдачи, если это объективно необходимо, применяется несколько способов.

Способы повышения фондоотдачи

Для увеличения коэффициента фондоотдачи необходимо повысить эффективность функционирования ОС при текущих показателях реализации. Существуют следующие способы:

- Уменьшение простоев оборудования за счет организации нескольких рабочих смен.

- Стимулирование персонала - вводится прямая зависимость заработной платы от выпуска продукции.

- Повышение технического уровня персонала - даст возможность избежать простоев за счет уменьшения количества и времени ремонтов.

- Модернизация оборудования, ввод в эксплуатацию более технологичных машин.

- Реализация законсервированного оборудования, списание станков с высоким уровнем физического износа или морально устаревших.

Данные методы позволят поэтапно увеличить экономический результат от инвестирования финансовых потоков в основные производственные фонды, не урезая при этом